Amikor elkezdtem befektetni, nagyon óvatosan kezdtem bele.

Nem bíztam a tőzsdében.

Jól éreztem magam a pénz megtakarításában. Nem éreztem jól magam a „tőzsdén”.

Formáló felnőtt éveim 1998 -ban kezdődtek, abban az évben, amikor elkezdtem az egyetemet. Carnegie Mellon -ba mentem Pittsburgh -be, és informatikát tanultam. Ha akkor a közelben voltál, valószínűleg emlékszel a dot-com fellendülésre és arra, hogy az Internet hogyan fogja megváltoztatni a világot. És nagyon gazdagokká tegyünk minket számítógépes bunkókká.

Emlékezik Pets.com?

Én igen! És akartam egy darabot az akcióból!

Aztán a junior évem tavaszán minden szétesett. A dot-com buborék kipukkadt.

Olyan volt, mint amikor a rendőrök leálltak, miután elmentek a buliba.

Évekig láttam a karnejvásárt a Carnegie Mellonban, és ez betöltötte az egész edzőtermünket. Két teljes hosszúságú kosárlabdapálya tele társaságokkal. Utolsó évem, az őszi karriervásár alig felezte meg az edzőtermet, és a legtöbb vállalat nem vett fel. Azért voltak ott, hogy „fenntartsák a kapcsolatot” az iskolával (mintha elfordulnának, ha bérelni szeretnének egy bódét!).

Engem személyesen nem égett meg a dot-com boom, de láttam az utóhatásokat. Láttam, hogy visszatérnek a barátaim, akik szabadságot vettek ki az iskolából az induló vállalkozásoknál dolgozni. Hallottam történeteket az állásajánlatok visszavonásáról. Őrültnek láttam a tőzsdei tartályt abban az időben, amikor csak nagyon kis összeget fektettem be egy Roth IRA -ba.

Ma nettó vagyonunk túlnyomó részét tőzsdére fektettem. Hogyan jutottam el attól, hogy nem bíztam a tőzsdén arra, ahol ma vagyok?

Hogyan tanultam megint bízni a piacon

Az, ami visszavezetett a befektetésekhez a piacon, más volt, mint ami ott tartott.

Pénzügyi ösztönzők sürgettek, hogy befektetjek a tőzsdére. A pénzemre és befektetéseimre, mint „időkapszulák” gyűjteményére gondolva, továbbra is befektettem.

Az ösztönzők nyugdíjas tervezés nagyon jók. A Roth IRA 100% -os adómentes növekedés. Akármilyen jól is csinálom, az a pénz az enyém, és nem fizetek tőkejövedelmet. Ez elég jó jutalom.

A munkáltatóm vállalati egyezést is ajánlott a 401 (k) hozzájárulásomhoz. Szilárd 50% -os meccs volt a fizetésem 6% -áig. Az első évben 60 000 dollárt kerestem, így ha minden évben 3600 dollárral járulok hozzá, további 1800 dollárt költenek. Ez azonnali emelés, csak azért, hogy olyat tegyek, amit már megtettem. Ingyen pénz!

Elégedett voltam a pénztakarékossággal, tetszettek az ösztönzők, és a befektetéseimnek valahol növekedniük kellett. Ez a hely a tőzsde volt.

Az ösztönzők elég jók voltak ahhoz, hogy visszamártsam a lábujjam. Ha egyedülálló, jó bért keres, és baráttal bérel lakást, sok pénzt takaríthat meg.

Míg kényelmesen mentettem, nem volt kényelmes nézni, ahogy felfelé és lefelé megy a tőzsde hangulata alapján. Ennyi pénzért dolgoztam, és egy hatalmas öltönyszoba miatt a pénz fel -alá mozgott, hibám vagy hitelem miatt. Idegesítő volt.

Azok számára, akik fiatalabbak, ez nagyon úgy hangzik, mint a lakásbuborék, nem? Ahelyett, hogy a részvények felfújódtak volna, a lakásárak emelkedtek az alacsony kamatok és a lazább hitelezési előírások miatt. Ezek a jelzáloghitelek eladásra, újraértékesítésre, biztosításra, újrabiztosításra kerültek… arra a pontra, hogy a bankok mély bajba kerültek, miután a hitelek nem fizettek. Ez elterjedt a szélesebb piacon... a többit tudod. Azt mondják, rímel a történelemre, de talán ezek a fellendülések és mellszobrok csak igazságosak négy akkorddal.

Mivel a pénzem fogságban volt, ezeken az ösztönzőkkel terhelt adókedvezményes számlákon, a Stockholm-szindróma miatt ismét beleszerettem a piacba? (talán? :))

A pénzed időkapszulában van

Hogy segítsek kezelni az érzelmeimet, elkezdtem a pénzemre gondolni az „időkapszulák” tekintetében.

Az egyik módja annak, hogy megnyugtassam magam, az volt, hogy felismertem, hogy a pénz negyven évig érinthetetlen. Ma láttam a pénzt, de azt gyakorlatilag egy üvegházba zárták. Pénzügyi időkapszula. A "nyugdíjas" kapszulám.

A 401 (k) -mmal alkut kötöttem Sam bácsival, hogy ma nem tartozom adóval a járulékaim után, és a növekedésemet nem adóztatom, amíg nyugdíjba nem teszem az osztalékot. Ha a pénzemre vágynék, fizethetném az adót és egy 10% -os büntetést (jaj). Szünet vészhelyzet esetén!

A Roth IRA-val előre fizetném az adót, de minden növekedés adómentes lenne. Öt év elteltével közvetlen büntetés nélkül is hozzáférhettem a pénzhez (az igazi büntetés a pénzvesztés, amely adómentesen nőhet).

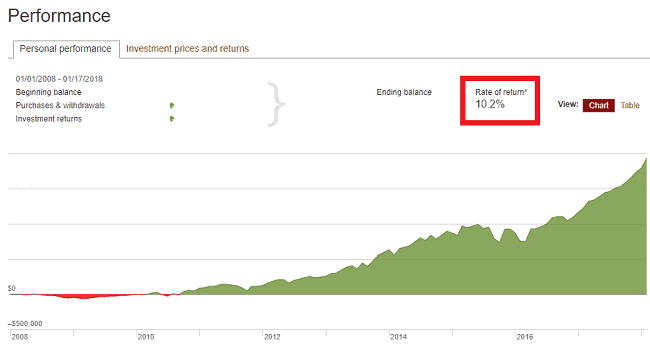

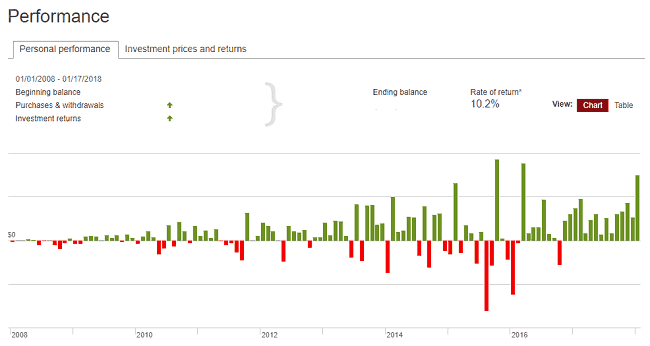

Az időkapszula segítségével végül láthatja az alábbi diagramok egyikét:

Lassú és egyenletes. 10% évente több mint 10 éve. Találkozunk még 30 -ban.

Még akkor is, ha a havi diagram göröngyös volt. Mint szuper rögös.

Ugyanazok az adatok, csak rögösebbek. A prezentáció minden!

Pszichológiai trükköm kifizetődött, mert bátorságot adott ahhoz, hogy elfogadjam (és végül üdvözöljem) ezeket a rögös pillanatokat. Amikor

Végül elkezdeném a nem nyugdíjas kapszula-megtakarításokat is a tőzsdére tenni egyéb kevésbé szabályozott befektetések. Ezeket a „rövid távú” kapszulámba tették. Lehetővé tette, hogy olyan eszközökbe fektessek be, amelyek emelkedhetnek vagy csökkenhetnek, ahogy az illékony eszközök szoktak, de megőrizem józan eszemet.

Nem érdekel, hogy ki mit mond, nézni, ahogy több százezer dollárnyi pénz elpárolog, szörnyű érzés, bármi is legyen. Látni, hogy a következő hónapban visszatér, érzelmileg ugyanolyan kimerítő (és izgalmas!). Az a tudat, hogy évtizedekig nem érheti és nem szabad megérinteni ezt a pénzt, mindkét módon mérsékli az érzelmi reakciómat. 14+ évig nyomon követni segít megszilárdítani azt a hosszú távú nézetet, miszerint az időkapszula zárva van, elvégzi a dolgát, és nem szabad elrontani.

Bízom abban, hogy a tőzsde elég hosszú ideig átlagosan magas egyjegyű hozamokat mutat, és továbblépek.

Megkértem az UC Davis Graduate School of Management Dr. Brad Barber ajánlását a pénz képletes eltemetésére.

Dr. Brad Barber, Az UC Davis Graduate School of Management pénzügyi professzora

A legtöbb egyéni befektetőnek az alacsony költségű részvényindex-alap és az alacsony költségű kötvényindex-alap kombinációját kell választania.

A részvényalap számára jó választás az amerikai belföldi összpiaci mutatóval való indulás, de még jobb, ha egyesíti az amerikai indexet és a nemzetközi indexet.

A kötvényindexnél a rövid lejáratú kötvényindexet részesítem előnyben (pl. Öt évnél rövidebb lejáratú kötvények), mivel azok általában kevésbé ingadozóak, mint a hosszú lejáratú kötvényeket tartalmazó indexek.

My Time kapszulák

Három kategóriám van az időkapszulák között (a tényleges szám több mint három, de ez egy gondolkodásmód, így kibírhatja őket):

Hosszú távon (30+ év múlva… és visszaszámlálás): A nyugdíjszámláim, a 401 (k) és a Roth IRA, beleférnek ebbe a nyugdíjba vonulási idő kapszulába. Nem szándékozom megérinteni ezt a pénzt több mint 30 évig, és így a legillanékonyabb befektetésekbe fektethetem be, mert tudom, hogy több mint 30 év múlva minden rendben lesz. Mivel ez az időkapszula a nyitáshoz közeledik (vagy legalábbis annak egy része), áthelyezem a kevésbé volatilis befektetésekbe, így szerencsétlen hozamkockázat -sorozatba ütközöm.

Rövid táv (5+ év): Az adóköteles befektetési számláimat, a „rendszeres” ügynöki számlákat időkapszulának tekintem, amely mindig legalább öt évre van. Felmegy, lemegy, mindegy - öt év múlva minden rendben lesz. Ha előtte szükségem van rá, hozzá tudok férni, de a terv az, hogy eltemették.

Közeli időszak (most): Bármi, amire kevesebb, mint 5 évre van szükségem, egy megtakarítási számla megfelelője (mint például ezek egyike) rövid távú befektetések). Ez egy időkapszula, holnapi dátummal. Vagy tegnap.

Bury The Time kapszula

Tim Ferriss elmondta, hogy szerette az induló befektetést (amíg nem tette), mert illikvidek voltak. Érzelmileg reagálhat, és olyan könnyen értékesítheti a befektetéseket, ami történne, ha a tőzsdén fektetne be. Azért hozta létre az időkapszulákat, mert hogyan fektetett be.

Érzelmes emberek vagyunk, akik rosszul reagálnak a negatív hírekre. Korán értékesítünk, későn vásárolunk, és jobb, ha hagyjuk, hogy egy algoritmussal rendelkező robot végezze a munkát.

Ezért beállítottam és elfelejtettem, válasszon egyet Vanguard alapok, és lépjen tovább. Eltemetem a kapszulát (néhány havonta ellenőrzöm, hogy nincsenek-e problémák), és megértem, hogy a hosszú távú stratégiám jobb, mint én.

A pénzhez való tényleges és pszichológiai megközelítésem mindig folyamatban lévő munka, és egyelőre ez a munka magában foglalja az időkapszulák pénzzel való feltöltését és a közmondásos földbe temetését. 🙂