Hajlamosak vagyunk emlékezni a számunkra fontos számokra.

Mindenki tudja, hogy mennyi a súlya. Ha annyira előre voltál kérdezve, az illető azt mondhatja, hogy nem tudja, vagy nem emlékszik, de tudja. Emlékszünk a számunkra fontos számokra.

Kérje meg valakitől a hitelképességét, és hacsak nem kért kölcsön, valószínűleg nem tudja. A hitelképessége fontos, de nem minden nap. Ez csak nagyon speciális helyzetekben fontos, és akkor is valaki megmondja, mi az!

Azt állítom, hogy hitelképessége egyike azoknak a kritikus számoknak, amelyeket tudnia kell, ha pénzügyi sikereket szeretne elérni. Ez a kulcsa mások pénzéhez való hozzáféréshez. A tőkeáttétel az, hogyan kölcsönözhet időt a jövőbeli énjétől, és a hitelképessége a kulcsa az időgépnek.

Ma néhány pénzügyi számot szeretnék megosztani veletek, amelyeket fejből tudnia kell. Olyanok, mint a pulzusod, a vérnyomásod és a súlyod. Nem kell tudnia a pontos számot a nap bármely pillanatában… de tudnia kell a ballpark hatótávolságát.

Mellesleg ez más, mint a hozzászólásom

pénzviszonyok, amelyek iránymutatások arra vonatkozóan, hogy mennyit kell költeni mire, mennyi megtakarításra van szüksége, és ilyen jellegű dolgokra. Ez a lista olyan arányokat ír elő, mint a bérleti díj/jelzálogkölcsön X% -a, ez a bejegyzés szélesebb számokról szól, amelyeket tudnia kell a pénzügyeiről, hogy megalapozott döntéseket tudjon hozni.Tartalomjegyzék

- A megtakarítási rátája

- Az Ön nettó értéke

- A határadó mértéke

- Adókulcsok 2021 -re

- Havi havi fizetés és fix költségek

- Az Ön hitelképessége

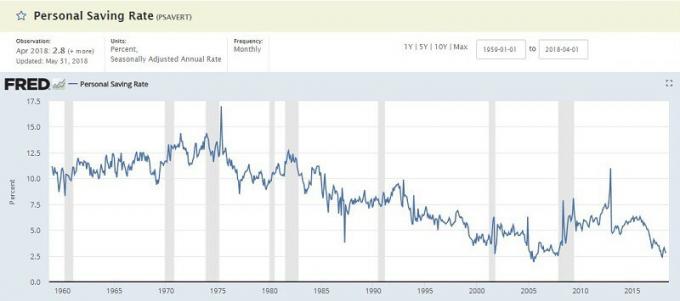

A megtakarítási rátája

A megtakarítási aránya az otthoni fizetésből mennyit takarít meg. Ezt el lehet menteni egy szokásos régi megtakarítási számlára vagy nyugdíjba vonulásra, de ez annak a mértéke, hogy nem költ minden hónapban.

A St. Louis Szövetségi Kutatási Bank fenntartja a Személyes megtakarítási arány és rutinszerűen az alacsony egy számjegyű (2018. január 3,2%volt). Ez a rendelkezésre álló személyi jövedelem százalékos aránya, amely hasonló. A megtakarításhoz bevételre van szüksége, és levonja a „személyes ráfordításokat” és a „személyi adókat”, amelyeket ezután százalékban számolnak ki.

Miért fontos ez a szám? A jólét kulcsa az, hogy kevesebbet költ, mint amennyit keres, majd fektesse be ezt az összeget, hogy az Ön javára váljon. Fontos, hogy tudja, mennyit takarít meg, és dolgozzon azon, hogy növelje, amikor csak teheti.

Ha összehasonlítani szeretné a számát a hivatalos PSAVERT -rel, akkor vegye meg megtakarításait, és ossza el a teljes bevételével. Sok a a legjobb korkedvezményes bloggerek 50%+-os megtakarítási rátát kell elérni. Több jobb.

Az Ön nettó értéke

A nettó vagyon egyszerűen eszközeinek mértéke a kötelezettségekkel csökkentve. Vedd el a tulajdonodat, vonj le minden tartozásodból, és van egy szép figurád, amit nettó vagyonodnak hívnak.

Az az amerikaiak átlagos nettó vagyona meglepően alacsony:

| A háztartás kora | A nettó vagyon mediánja |

|---|---|

| 35 év alatt: | $9,773 |

| 35-44 éves korig: | $73,560 |

| 45-54 éves korig: | $125,400 |

| 55-64 éves korig: | $194,800 |

| 65-69 éves korig: | $236,900 |

| 70-74 éves korig: | $302,300 |

| 65+ évesek: | $251,000 |

| 75+ évesek: | $237,900 |

Miért fontos ez a szám? Olyan, mint a súlyod. A súlyod fontos, de nem a legfontosabb. Ha hirtelen fogyni kezd, egyértelmű ok nélkül, ez akkor is aggodalomra ad okot, ha boldogabb, kevesebbet mér. Ugyanez vonatkozik a vagyonodra is.

Ez a haladás értékes mércéje. Ha izomnövelésre törekszik, valószínűleg növekedni fog a súlya és az emelt súly mennyisége is. Ha karcsúbb akar lenni, valószínűleg csökkenni fog a súlya. Ennek millió oka van, de a súly, mint a nettó vagyon, hasznos barométer.

De ne essen abba a csapdába, hogy túl sokat rögzít ezen a számon. Könnyen válhat a hiúság mutató.

A határadó mértéke

Adóink zavaróak lehetnek, de az egyik legfontosabb dolog, amit emlékeznünk kell arra, hogy progresszív határérték -adózási rendszerünk van. Nem adózik ugyanazt a százalékot minden dollár jövedelem után.

Kezdd a határadózási kategóriák 2018 -ra:

Adókulcsok 2021 -re

| Adókeret | Egyetlen | Együtt házasodtak | Háztartásvezető |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Csak nézze meg a tavalyi adóköteles jövedelmet (az 1040. űrlap 43. sora), korrigálja az esetleges jelentős változásokat, és nézze meg a diagramot az adótartomány megtekintéséhez. Ez általában elég jó. Ha pontosabb akar lenni, olvasson tovább.

De ez adóköteles jövedelem - nem adózik minden egyes dollár után.

Az alábbiakkal csökkenti adóköteles jövedelmét (ez nem teljes, csak gyakori):

- A mentességek az Ön és eltartottjai számára - 4 150 USD eltartottonként, és Ön is, de vannak fokozatok

- A standard levonás - 12 000 dollár egyszemélyes, 24 000 dollár MFJ (vagy a tételes levonások, ha összeadja őket)

- 401 (k) és hagyományos IRA -hozzájárulások - akár 18 500 USD évente a 401 (k)

Vegye ki a jövedelmét, vonja le mindezt, és megvan az adóköteles jövedelme.

Bumm!

Miért fontos ez a szám? Ha ismeri a határadó mértékét, okosabb döntéseket hozhat az adózással kapcsolatban.

Ha tudja, hogy a 25% -os adókategóriába tartozik, akkor 25 USD adót takarít meg minden 100 USD -n keresztül, amelyet 401 (k) összegéhez járul hozzá. Ez a 100 dollár adómentesen nő, amíg el nem kezdi a folyósításokat, amelyeket nyugdíjba vonulásakor adókulcsa alapján adóznak. Ez erőteljes tudás.

Havi havi fizetés és fix költségek

Ezt a kettőt összerakom, annak ellenére, hogy külön számok, mert összefüggnek.

A havi elvihető fizetés az, amit havonta a számlájára utalnak. Ez a fizetésed, levonva az összes levonást, adót és egyéb visszatartást (amit befolyásolhatsz a W-4 űrlap frissítése). Ha gyakrabban fizetnek, csak adja hozzá az összeset, hogy megkapja a havi elvitt kezdőlapot.

A fix költségek azok a havi költségek, amelyek nem változnak. A jelzálogkölcsön vagy a bérleti díj, az autófizetés, a diákhitel -kifizetés, a kábel- és/vagy mobiltelefonszámlák, valamint egyéb ilyen jellegű számlák. Azon éves vagy féléves számlák esetében, mint például az autóbiztosítás, eloszthatja ezt a nagyobb összeget 12-vel, hogy havi fixet kapjon.

Ezek mind olyan számok, amelyeket korábban kiszámíthatott, amikor megtakarításokat mért.

Miért fontos ez a szám? A megtakarítási aránya az otthoni fizetésén és a teljes havi kiadáson alapul. A fix költségek csak azok, amelyekből nem kerülhet ki jelentős büntetés. Megmondja, hogy mennyi mozgástere van a költségvetésben.

Ha havi 3000 dolláros házhozvitel-fizetése és 2500 dolláros fix költsége van-ez nem sok diszkrecionális bevétel az olyan dolgokhoz, mint az étel, a szórakozás, a ruha stb. Meg kell próbálnia csökkenteni ezeket a fix költségeket (vagy extra pénzt keresni), vagy bajba kerülhet, ha váratlan dolog történik.

Az Ön hitelképessége

Az Ön hitelképessége az a bosszantó, háromjegyű szám, amely megmondja a leendő hitelezőknek, hogy mennyire kockázatosak a nemteljesítés.

A pontszámot az Experian, a Transunion és az Equifax hiteljelentései alapján számítják ki. Ajánljuk évente felülvizsgálja a hiteljelentését mert gyakran vannak hibák, és sokáig tarthat a javításuk. Nem szeretne hitelt igényelni, és felfedezi, hogy problémái vannak a jelentéssel.

Nagyon egyszerűen és ingyenesen ellenőrizheti a pontszámot. Összeállítottuk 13 hely, ahol ingyenesen megszerezheti hitelképességét. Egyikük sem igényel hitelkártyát, nem regisztrál egy szolgáltatásra, amelyet le kell mondania, és nincs hamisítvány.

Nem kell tudni a pontos hitelképességét, de nagyjából tudnia kell, hogy mi az.

A FICO pontszámhoz öt tartomány tartozik:

- Kivételes: 800+

- Nagyon jó: 740-799

- Jó: 670-739

- Vásár: 580-669

- Szegény: 579 alatt

Miért fontos ez a szám? A hitelképességét sok helyen használják. Mindannyian tudjuk, hogy ez fontos a hitelezési döntésekhez, például új hitelkártya, jelzálog- vagy autóhitel megszerzéséhez; de az is fontos, ha van olyan pénzügyi megállapodása, amely időbeli kifizetéseket tartalmaz. Ha új telefont kap, és elfogadja a szerződést, amikor munkát kezd, amikor lakást bérel, és így tovább.

A lehető legmagasabb pontszámot szeretné elérni, de ha magasabb szinteken tartózkodik, ne stresszeljen túl sokat emiatt.

Ez az öt kritikus szám, amit tudnia kell, ha sikeres akar lenni!

Mik a tied?