Az egyetemet ~ 35 000 dollár diákhitellel végeztem el.

Szerencsém volt, mert támogatott Stafford -hitelek voltak. A kiszolgálóm a furcsa nevű ACS Education Services volt... Az ACS a kapcsolt számítógépes szolgáltatások rövidítése. Kamatszüneteket kaptam a beszedési megbízásokhoz és az elektronikus kimutatásokhoz, mindkettő ma is gyakori, és nem volt velük túl sok gond.

Nem szolgálták ki őket Fedloan - amely jó hírnevet szerzett magának.

Sajnos, ha ki akarja használni a közszolgálati hitelmegbocsátási program (PSLF) előnyeit, a FedLoan az egyetlen játék a városban. A PSLF ilyenkor az, amikor teljes munkaidős közszolgálati munkaviszonyba lép egy képzett munkáltatónál, és 120 jogosult havi kifizetést (10 év) fizet. Ezt követően a közvetlen szövetségi hiteleket megbocsátják (a közvetlen kölcsönprogram keretében nyújtott kölcsönök). A 2007 -es főiskolai költségcsökkentési és hozzáférési törvény alapján jött létre.

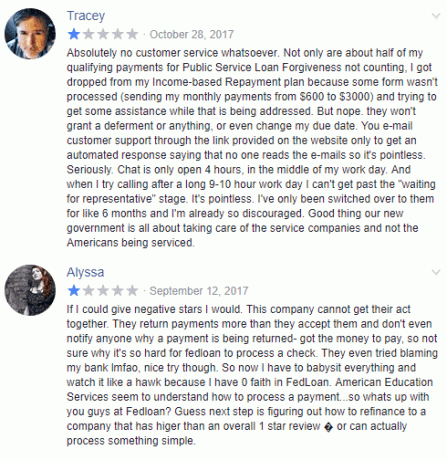

Amikor e -mailt küldtem az olvasóknak a diákhitelről szerzett tapasztalataikról, egy név és a „rémálom” szó folyton felmerült. Fedloan.

Travis barátom a Diákhitel -tervező és több mint ezer egyedi diákhitel -tervet hozott létre, amelyekkel gyorsabban szabadulhat meg az adósságtól, mint azt el tudja képzelni. Ismeri a különböző programokat, azok működését, és mit kell tennie, hogy kihasználja őket.

Átlagos ügyfele menti a vetített $59,000 kölcsönük élettartama alatt. Ha többet szeretne megtudni, és látni szeretné, hogy egy terv segíthet -e Önnek, nézd meg a szolgálatát.

Ki a FedLoan szerviz?

Egy kis háttér… Fedloan diákhitel -szolgáltató. A diákhitel -szolgáltató olyan társaság, amely beszedi a hitelkifizetéseket, és ha szükséges, segíti a hitelfelvevőket az Oktatási Minisztérium által felállított törlesztési tervek feliratkozásában. Ide tartoznak a jövedelemalapú törlesztési tervek (IBR-tervek), a jövedelemfüggő törlesztési tervek, a PSLF-program és mások.

A Pennsylvania Higher Education Assistance Agency (PHEAA) a FedLoan Servicing anyavállalata. Egy másik név, amelyet szintén láthat, az Amerian Education Services, amely szintén a PHEAA tulajdonában áll, és kezeli a magánhiteleket, valamint a szövetségi családi oktatási hitelprogram keretében nyújtott kölcsönöket. Ez a két vállalat nyújtja a legtöbb szövetségi diákhitelt az Egyesült Államokban.

Nem mindig a FedLoan volt az egyetlen játék a városban a szövetségi diákhitelekért. Az Oktatási Minisztérium 2017 elején úgy döntött, hogy kilenc különböző szolgáltatóról csak egyre költöznek. Igen, te csípted - FedLoan. A DOE becslése szerint 130 millió dollárt spórolna meg öt év alatt, bár nem világos, hogy mennyit a hitelfelvevők megtakarításokat fognak látni, tekintettel a diákhitelek, fizetések és adminisztratív teher.

Gyakori FedLoan szervizelési problémák

Amikor megkérdeztem az olvasókat, mindegyiküknek hasonló történetei voltak: „Ha csak rendszeresen fizet, és soha nem marad le, soha ne akarjon többet fizetni, és nem akarok senkivel beszélni… FedLoan nagyszerű! ” Ha ennél többet szeretne tenni, például többletfizetést fizetni a főösszegnek, akkor jó szerencse."

Más szóval, ha ténylegesen foglalkoznia kell a diákhitel -szolgáltatási problémákkal… akkor a kiszolgálással kell foglalkoznia problémák.

Íme, néhány gyakori FedLoan -szervizelési probléma és azok elkerülése:

Kényszerített váltás a közszolgálati hitel megbocsátására

Ha a Közszolgálati Hitelbocsánat programra jelentkezik, akkor a korábban használt szolgáltatótól kénytelen átállni a FedLoan szervizbe. Egy olvasónk kissé meglepődött ezen, mert nem vették észre, hogy csak a FedLoan kezeli a PSLF (ez egy újabb fejlemény, ahogy Ön is várja, a Fedloan hírek nem szerepelnek senki kiemelt listáján tételek!).

Ezzel az a baj, hogy mivel nincs más diákhitel -szolgáltató a PSLF -hez, elakad a FedLoan -nál. Ha szeretne belépni a PSLF -be, a FedLoan az egyetlen játék a városban.

Ha nem PSLF -et csinál, feltétlenül hasonlítsa össze az árakat, és nézze meg a legújabb diákhitel refi cashback ajánlatok tól legjobb refinanszírozási bankok.

A közvetlen beszedés két számlázási ciklust vesz igénybe

Ha csoportos beszedési megbízást állít be, akkor várhatóan két számlázási ciklust vesz igénybe, mielőtt életbe lép. E két számlázási ciklus esetén manuálisan kell befizetnie, és a Fedloannak folyósított kifizetések tetején kell maradnia, hogy elkerülje a hitellel kapcsolatos bármilyen problémát.

Ez gyakori panasz, és van némi értelme, a beszedési megbízás nem azonnali, de úgy tűnik, hogy a FedLoan nem könnyíti meg a problémák megerősítését. Továbbá, amikor az összeg megváltozik (például IDR esetén), újra kell ismételnie az egész folyamatot.

Egy olvasó azt mondta nekem: „Amikor az adóköteles jövedelme megváltozik (ahogy az enyém is, miután gyermekünk született), újra kellett kezdenem a beszedési megbízással. Annak ellenére, hogy egy évvel korábban csináltam. Tegyük hozzá, hogy a feleségem is ugyanabban a programban van, szintén beszedési megbízással, és évente kétszer küldök új űrlapokat, csak hogy kifizessem őket, és megkapjam a 0,25% -os kamatcsökkentést. ”

A jövedelem újbóli megerősítése sokáig tart

Egy másik olvasó a jövedelem alapú törlesztési tervben dolgozik, és minden évben újra kell igazolnia a jövedelmét. „Az tetszik a FedLoan -ban, hogy van egy külön papírfeltöltő rendszerük, amellyel online feltölthetem a papírjaimat, így nem kell faxolni vagy fizikailag postázni semmilyen dokumentumot. Általában néhány napon belül feldolgozzák az általuk küldött információkat, és e -mailt küldenek a feltöltött papírjaim állapotáról. A kérdéseimre küldött e -mailekre általában néhány napon belül válaszoltak, vagy legalábbis válaszoltak rájuk. A PSLF papírmunkája kicsit tovább tart, talán pár hónapig, de miután feldolgozták, elküldik egy nyomtatott levélben és egy e -mailben, amely minden információt tartalmaz a PSLF programon belüli jelenlegi állapotomról. ”

Míg a folyamat javult, a Fedloan rettenetes válaszidővel rendelkezik. Az egyik olvasó elmondta, hogy áprilisban küldték a nyomtatványokat, és csak augusztus végén hallottak. Évek óta így van.

Nagyon rossz lett, Maura Healey Massachusetts -i főügyész beperelte a FedLoan Servicist (technikailag beperelték a Pennsylvania Higher Education Assistance Agency -t)!

Azt állítják:

- „A PHEAA [Fedloan anyavállalata] szolgáltatási hibái ártottak a Massachusetts -i diákhiteleseknek, hónapokat megfosztva tőlük ennek számításba kellett volna venni a kölcsön elengedését, ami miatt elvesztették a pénzügyi támogatásokat, és tovább nyergelték őket adósság"

Szóval ezt tartsd észben!

Az extra kifizetések tisztázása

Ha extra kifizetéseket hajt végre, de nem határozza meg, hogy mely kölcsönöknek szánja a kifizetéseket, akkor azt az összes hitelre elosztja. Ha egy kölcsönnél fizet, és nem adja meg, akkor azt a következő kifizetésre alkalmazza. Ha többet fizetett, mint a szokásos fizetés, akkor a következő rendszeres befizetést nem terheljük meg.

Ha Ön jövedelem alapú tervvel rendelkezik, akkor nem tud fizetni az IDR évfordulója vagy az újraigazolási dátum előtt. Az adott időpontban fennálló fizetési túllépés magára a hitelre vonatkozik, nem pedig egy jövőbeli számlára. Ezek a legfontosabb megkülönböztetések, amelyeket érdemes megjegyezni, mert előfordulhat, hogy a diákhitelre fizetett összeget másként szeretné alkalmazni.

Ne használjon e -mailt - a legjobb módja annak, hogy válaszoljon, ha telefonál:

- Amerikai ingyenes telefonszám: 1-800-699-2908

- Nemzetközi szám: 717-720-1985

Nyitva vannak hétfőtől péntekig 8: 00-21: 00 között.

Ha e -mailt szeretne küldeni, a használatához be kell jelentkeznie biztonságos e -mail rendszerüket. Azt javaslom, hogy hívjon és beszéljen valakivel telefonon.

Ne bízzon tanácsukban

Azt hiszem, nyugodtan mondhatjuk, hogy az ügyfélszolgálati képviselők, akikkel bármilyen cégnél, Fedloan -nál vagy más módon beszélnek, ritkán lesznek azok az emberek, akiket fel akar venni pénzügyi tanácsadás tól től. Nem az ő feladatuk, hogy megismerjék a diákhitelek bonyolultságát, a diákhitel -lehetőségeket, valamint az adósság és a megbocsátás minden szeszélyét. Azt várnám tőlük, hogy a saját rendszereik szakértői legyenek, képesek legyenek megfelelően befizetni a kifizetéseket és navigálni saját számítógépes rendszereik menüjében.

Néhány hallott történetben az emberek olyan terveket készítettek, amelyekről nem lett volna szabad. Nehéz pénzügyi útmutatást adni, és még nehezebb, ha nincs teljes képed. Ne bízzon a FedLoan ügyfélszolgálati munkatársaiban, ha tanácsot adnak, vagy egy bizonyos irányba terelnek - nem feltétlenül alkalmasak erre a tanácsra. Nem szándékosan csalnak, és nem próbálnak becsapni téged, nem ismerhetik a teljes képet.

Te jössz

Volt tapasztalata a Fedloannal kapcsolatban, amelyet meg akart osztani? Ilyenek ezek a rémálmok és a diákhitel -problémák mosodalistája? Szeretném hallani és mások is!