Amikor megvásároltuk az első házunkat, elég sok időbe telt, amíg megtaláltuk jobb ház.

Mi megvettük az első otthonunkat 2005 -ben, és dokumentáltam az egész folyamatot az előző blogomon, az Alkufórumon, és ez stresszes és ijesztő élmény volt.

Néztük a négyzetméteres felvételeket, a hálószobákat és a fürdőszobákat, a negyedeket és az iskolákat, a parkolóhelyek számát és azt, hogy van -e garázs. Az egyik dolog, amit nem igazán figyeltünk annyira, az az ár.

Volt költségvetésünk, de soha nem ástuk el, hogy miért a mi költségvetésünk a mi költségvetésünk. Végül is jól voltunk. A jelzálog csak valamivel magasabb volt, mint az előző bérleti díjam, és így anyagilag szilárdak voltunk. Ez abban az időszakban is történt, amikor a bankok szívesen kölcsönadtak Önnek a lehető legtöbb pénzt, és nagyon kevés dokumentációt igényeltek!

A véletlenszerű mennyiségű ház megvásárlása azonban nem erre szolgál. Amikor a második, sokkal nagyobb otthonunkba költöztünk, kicsit okosabban döntöttünk a költségvetésünk mellett. Ez a cikk végigvezeti gondolati folyamatunkon, és hogyan kölcsönözheti azt, hogy segítsen eldönteni, mennyi házat engedhet meg magának.

Mennyi házat engedhetek meg?

Ha megkérdezi a bankokat, hajlandóak kölcsönözni, amennyit a bevételei támogatnak. Egy egyszerű számítást használnak, amelyet „adósság-jövedelem arány” (DTI) néven ismernek, amely a havi összes adósságfizetés osztva a teljes (bruttó) havi jövedelemmel. Más szóval, havi jövedelmének mekkora része kerül az adósságaiba?

A Fogyasztóvédelmi Pénzügyi Védelmi Hivatal közzétette a Z rendelet módosítását, amely az igazság a hitelezési törvényben a „törlesztési képesség” és a „minősített jelzálog” szabványok válaszul a 2000 -es évek végén bekövetkezett lakásválság mulasztására. A bankoknak értékelniük kell a hitelfelvevő visszafizetési képességét, és ezek egyike az adósság / jövedelem aránya.

A szabály kimondja, hogy a fogyasztó teljes adósság / jövedelem arányának kisebbnek vagy egyenlőnek kell lennie 43%.

Ezenkívül Fannie Mae és Freddie Mac irányelvei megkövetelik a 36% adósság / jövedelem arány, ezért egyes bankok ezt az alacsonyabb százalékot részesítik előnyben.

Nem meglepő, hogy mindkét adat meghaladja az ajánlottat, amikor arról van szó, hogy mennyit kell költenie a lakhatásra. Ha feliratkozik a 20-30-50 költségvetési arány, a jövedelmének 30% -ánál többet nem szabad lakhatásra költenie. Talán a 36% -43% figyelembe veszi a saját tőke felhalmozódását, de kétlem.

Ha vissza szeretne lépni a 30% -os számból, a jelzálog -kalkulátorok segítségével meghatározhatja, hogy a jelzálogkölcsönnek milyen havi törlesztőrészletet lehet adni. Ezek csak ballpark számok lesznek, mert a jelzáloghitel kamatlába az Önétől függ hitel pontszám. Ha jó, akkor kevesebbet fizet. Ha rossz, akkor többet kell fizetni.

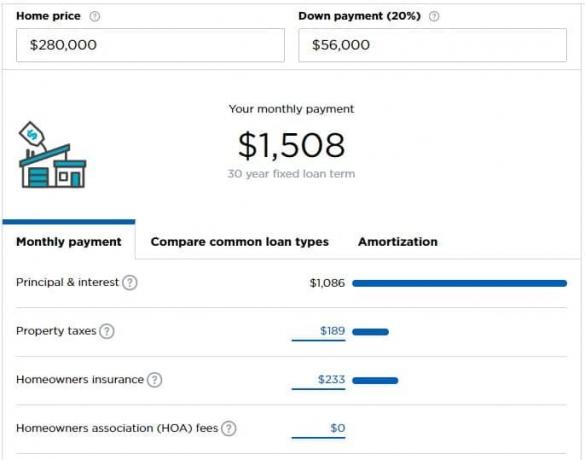

Tegyük fel, hogy havi 5000 dollárt keres (évi 60 000 dollárt), és megengedheti magának, hogy havi 1500 dollárt költ a jelzálogkölcsönére (30%). Alapján A Nerdwallet jelzálog -kalkulátora, megengedhet magának egy otthont, amely 280 000 dollárba kerül, ha 56 000 dollárja van, amit le kell fizetni előlegként.

A számológép néhány feltételezést tesz, amelyeket a helyzete alapján módosítania kell.

Mennyi házra van szükségem?

Néha ez a jobb kérdés, de a nem feltett.

Tényleg mennyi házra van szüksége? Ez egy hálószoba az Ön és partnere számára, plusz egy gyereknek? Ráadásul iroda? Műhely? Hány gyereket szeretnél?

Ezek mind jó kérdések, és csak te tudod a választ.

Akkor meg kell kérdeznie magától, hogy ez a „kezdőház”, az „örök ház”, vagy csak egy ház az út mentén?

Én személy szerint nem szeretem az „indulóház” vagy az „örök ház” kifejezéseket, mert ez azt a hamis elképzelést adja, hogy nagyobb házba kell költöznie. Nem. Ön és családja az, ami egy házból otthont csinál, és az otthon számít. Tudom, hogy a pénz néha személytelen is lehet, de nem akarom azt sugallni, hogy teljesen személytelen, ha ezeket a kifejezéseket használom.

Hacsak külső tényezők nem kényszerítenek, úgy gondolom, hogy csak egy házat vásároljon. A tranzakciós költségek csillagászati jellegűek (6% az eladás, plusz minden adó és illeték). A hordozási költségek csillagászati jellegűek (az ingatlanadó önmagában brutális; ne is nézze a jelzálogkamatot vagy a karbantartást).

Egy ideális világban addig bérelnél, amíg házat nem vásárolsz, abban a házban élsz évekig, amíg gyereket nevelsz (vagy nem, ha úgy döntesz, hogy nem akarod), akkor nyugdíjas korában leépítesz.

Pénzügyileg próbálja ki a „Játszóházat”

Miután eldöntötte, hogy mennyi házat engedhet meg magának, próbálja meg a „jelzálog -kifizetéseket” házalapba tenni.

Vegye fel a jövőbeni jelzálog -fizetést, vonja le azt, amit most a lakásban fizet, és a többletet tegye megtakarításba.

Tegyük fel például, hogy úgy dönt, hogy megengedheti magának a havi 1500 dolláros jelzáloghitel -fizetést, de 1200 dollár bérleti díjat fizet. Vegye ki a plusz 300 dollárt, és tegye egy külön megtakarítási számlára.

A költségvetés gond nélkül kezeli? Nagy! Nem vagy túlterhelve.

Kicsit feszül a költségvetésed? Csak az éves bónusz miatt fáj, vagy a emel? Figyelembe véve a oldalsó nyüzsgés a jövedelmed kiegészítésére? Lehet, hogy túl sok lakást vásárol. Jobb, ha most azonnal megtudod, mint a beköltözés után megtudni!

Fontolja meg új költségeit

Ha más szintre akarja emelni, fontolja meg az otthonával kapcsolatban felmerülő összes jövőbeni költséget.

Magasabb lesz a rezsi? Fizetnie kell a plusz szolgáltatásokért?

Próbálja meg átcsoportosítani ezeket a többletköltségeket, miközben levonja az új házban felmerülő költségeit egy megtakarítási számlára, így a költségvetés élethűbbé válik egy nagyobb lakásfizetés mellett.

Melyek azok az új költségek, amelyek bérlőként nem merültek fel?

- A készülékek karbantartása és javítása - Most Ön felel a következőkért: hűtőszekrény, sütő, tűzhely, melegvíz -melegítő, HVAC vagy kemence, és egyéb készülékek. A otthoni garancia vagy a szolgáltatási terv segíthet a költségek egy részének fedezésében, de ez még mindig új költség.

- Több bútor egy nagyobb négyzetméterhez - ha nagyobb, akkor bútorokra lesz szüksége ezeknek a területeknek a betöltéséhez.

- Lakástulajdonosi társulási díjak

- Lakástulajdonos biztosítása

- Egyéb karbantartás és javítás - fűnyírásra? Cserjék fenntartása?

- Szőnyeg, festés, egyéb kozmetikai fejlesztések

- Magasabb közművek - A nagyobb tér több energiát és energiát jelent a fűtéshez és a hűtéshez.

Meg fogsz lepődni, mennyi minden kerül pénzbe egy házban!

Ha félreteszi ezeket a pénzeszközöket, akkor egy pozitívuma lesz: ha eljön a házvásárlás ideje, az extra megtakarítások előleg.