A befektetések félelmet okoznak sok ember szívében. Miért? Mert szerintük bonyolult, időigényes és túl kockázatos az ízlésüknek megfelelően

Ugyanakkor sok ilyen ember úgy véli, mélyen belül kell befektetnie a jövőjébe. Megértik, hogy a nyugdíj pénzbe kerül. Tudják, hogy nem biztos, hogy örökké jövedelemhez juthatnak.

Két viszonylag új szolgáltatás igyekszik megkönnyíteni és automatizálni a befektetést: Javulás és Vagyonfront. Ezek a „robo-tanácsadók” -nak nevezett vállalatok hatékony online szolgáltatásokat nyújtanak, amelyek eltávolítják a félelmet a befektetéstől.

Bár sok befektető nem biztos, hogy azonos szintű személyes támogatást nyújt, erősségeik egyre több befektető szemében mossák le gyengeségeiket.

Csak hogy tisztában legyen vele, van Betterment -fiókom, de nincs Wealthfront -fiókom. Ennek ellenére áttekintem mindegyik funkcióját, és eldöntheti, melyik cég illik Önhöz.

Mi az a Robo-Advisor először?

A Robo-tanácsadók befektetési tanácsadók, akik elsősorban online működnek, és automatizálják a befektetési folyamat nagy részét. Így működik... .

Ahelyett, hogy leülne egy pénzügyi tanácsadóval személyes befektetési céljainak megbeszélésére, lépjen az internetre. Ott a robo-tanácsadó információt kérhet tőled a célokkal kapcsolatban, és meghatározhatja a kockázatok toleranciáját.

Miután a kezdeti beállítási folyamat befejeződött, és összekapcsolta bankszámláját a szolgáltatással, a befektetés automatikusan megtörténik. Automatizálhatja, hogy milyen gyakran húzzák ki a pénzt a bankszámlájáról és fektetik be, és a befektetéseket a szoftver programozása határozza meg számos kritérium alapján.

Mivel a robo-tanácsadók online vannak, és automatizálják a befektetési folyamat nagy részét, képesek alacsonyabb szinten tartani a díjstruktúrájukat, mint sok hagyományos pénzügyi tanácsadó.

A hagyományos pénzügyi tanácsadók bizonyos szempontból hasonlítanak a robo-tanácsadókhoz, mivel sokan kínálnak módot a befektetések online nyomon követésére.

A fő különbség azonban az robo-tanácsadók automatikusan végrehajtja az ügyleteket előre programozott szoftver segítségével, míg a hagyományos pénzügyi tanácsadók ezt manuálisan teszik.

Mindenesetre a munka elkészül, de fontos megérteni ezeket a különbségeket.

Mivel a hagyományos pénzügyi tanácsadók négyszemközt találkoznak ügyfeleikkel, és manuálisan hajtanak végre ügyleteket gyakran olyan üzleti struktúrával rendelkeznek, hogy teljesen testre szabják ügyfeleik portfólióját, és nagyon konkrétak kéréseket. Ez a lehetőség nem biztos, hogy elérhető a robo-tanácsadóknál.

Azonban, A robo-tanácsadók gyakran lehetővé teszik, hogy kis összegeket fektessenek beellentétben sok pénzügyi tanácsadóval.

Most, hogy általában megértette a robo-tanácsadók működését, nézzük meg a Betterment vs. Vagyonfront.

Javulás

Javulás a legnagyobb robo-tanácsadó a piacon, és könnyen érthető, hogy miért. Vessünk egy pillantást a befektetők számára fontos négy kulcsfontosságú területre, és nézzük meg, hogyan áll össze a Betterment.

Vevőszolgálat

A befektetési szolgáltatás egyik legfontosabb jellemzője az ügyfélszolgálat. És a Betterment teljesít. E -mail, chat és telefonos támogatásuk van, így valódi emberekkel beszélgethet. Van egy praktikus támogatási központjuk is, amely lehetővé teszi, hogy azonnal válaszokat kapjon a leggyakrabban feltett kérdésekre.

A Betterment másik nagy előnye, hogy képesek tanácsot adni az adott helyzethez. Jon Stein, a Betterment vezérigazgatója mondta a legjobban:

Az egyik legfontosabb dolog, ami megkülönböztet minket a többi robo-tanácsadótól, az, hogy az ügyfelek tanácsadására összpontosítunk. Például a nyugdíjazást tervező szolgáltatásunk, a RetireGuide ™ figyelembe veszi a teljes pénzügyi képet. Megnézzük a külső vagyont, a házastársi helyzetet, a társadalombiztosítási ellátásokat, hol szeretne nyugdíjba vonulni stb. Személyes adatai alapján tanácsot adunk, hogyan kell takarékoskodni a kényelmes nyugdíj eléréséhez. Megmondjuk, mit kell beírni a 401 (k) értékébe, mit kell bejegyezni egy adóköteles számlára, mit kell beírni az IRA -ba és milyen típusú IRA -t. Ez az a fajta tanács, amire mindenkinek szüksége van, és mi zökkenőmentesen tudjuk nyújtani a platformunkon keresztül.

Ez elképesztő. Valójában ez az egyik oka annak, hogy valaki esetleg a hagyományos pénzügyi tanácsadónál szeretne maradni: személyre szabott tanácsokat kérni. Jó utat Jobbulás!

Felhasználói felület

A Betterment felhasználói felülete az egyik legvonzóbb ok a szolgáltatás használatára. Sima. A csúszkákkal, gombokkal és diagramokkal, amelyek a bemenetek beállítása során mozognak, villámgyorsan megkapja a bölcs döntésekhez szükséges információkat.

A Betterment nyilvánvalóan sokat fektet felhasználói felületébe, és alaposan átgondolja a befektetők számára releváns dolgokat. Valójában öröm használni.

Ha még nem kezdett el online befektetni egy robo-tanácsadóval, és kissé aggódik az ellenőrzés hiánya miatt, ne féljen. Minden, amire szüksége van, kéznél lesz.

Befektetések

A Betterment részvény -ETF -eket és kötvény -ETF -eket használ portfóliójában. Az ETF-ek vagy tőzsdén kereskedett alapok olyan értékpapírok, amelyek a tőzsdén törzsrészvényként kereskednek. Ezek az alapok rugalmasságukról és alacsony költségeikről ismertek.

A Betterment stratégiája annak biztosítása, hogy részvényeik ETF-jei kitettségeik legyenek ügyfeleiknek a teljes amerikai piacon, enyhe dőléssel az érték és a kis tőkés részvények felé. Azt állítják, hogy ez a dőlés hosszú távon hajlamos volt legyőzni a piacot.

Kockázattoleranciájától vagy befektetési céljaitól függően a Betterment hozzáadja a részvények és kötvények megfelelő eszközallokációját a portfóliójához. A kockázati tolerancia növelésével több részvényt is javasolnak. Ha csökkenti a kockázati toleranciáját, több kötvényt javasol. Beállíthatja a célkiosztást, és az újraegyensúlyozás automatikusan megtörténik.

Árazás

A Betterment szolgáltatásainak árai, mint más robo-tanácsadók, meglehetősen alacsonyak.

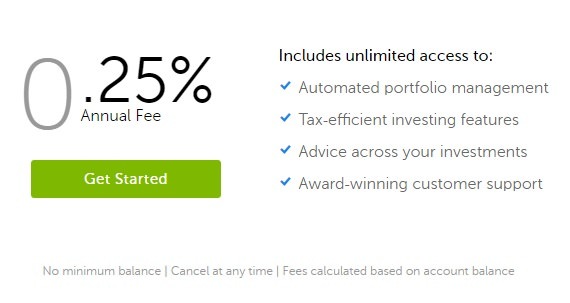

A Betterment nemrég frissítette árazási szerkezetét, hogy szuper egyszerű legyen. Míg korábban három rétegű árképzést alkalmaztak, most alacsony, 0,25% -os éves díjat számítanak fel a számlájára. Ezt a díjat mindaddig felszámítják, amíg 2 millió dollárnyi befektetés nem lesz náluk. Ezt követően nincs további díj.

Ezek meglehetősen alacsony árak (összehasonlíthatók a fő befektetési alapokkal, mint például a Vanguard). Ezenkívül a Betterment nem rendelkezik minimális befizetéssel vagy egyenleggel. Ez nagyszerű azoknak, akik szeretnének néhány dollárt beledobni a kezdéshez.

Vessünk egy pillantást a Wealthfrontra.

Vagyonfront

Vagyonfront, több mint ötmilliárdos vagyonkezeléssel, minden bizonnyal nem kis versenyző. Nagyon sikeres üzletet építettek, és néhány tekintetben különböznek a többi robo-tanácsadótól. Lássuk.

Vevőszolgálat

Az ügyfélszolgálat üzenetküldéssel áll rendelkezésre, és nagyon jól tudnak válaszolni a Twitteren keresztül. Telefonon is elérheti őket, de úgy vannak felépítve, hogy online válaszoljanak.

A Wealthfront büszke arra, hogy nem kell kapcsolatba lépnie velük. Ők az egyetlen robo-tanácsadó, aki szoftverein keresztül teljes mértékben befektetést és pénzügyi tervezést kínál. Modelljük, hogy megkönnyítsék a befektetések kezelését közvetlenül a telefonjáról, és nincs szükségük személyes kapcsolattartásra a dolgok elvégzéséhez.

Ügyfélszolgálataikat engedéllyel rendelkező befektetési szakemberek látják el, és nagyon gyorsan reagálnak.

Ezeket egy befektetési kutatócsoport vezeti, amelyet hét PhD -kutató támogat olyan felsőbb intézményekből, mint a Harvard, Princeton és Yale.

Felhasználói felület

A Wealthfront egyszerűnek és elegánsnak írja le befektetési tapasztalataikat. Bár nem láttam a felhasználói felületüket, nincs kétségem afelől, hogy olyan sima, mint a webhelyük többi része.

A webhelyük egyik képén a „Portfólió -felülvizsgálat” nevű rész látható, rajta egy diagrammal, amely ajánlásokat tartalmaz a befektető számára. Természetesen egyszerűnek és elegánsnak mondanám.

Nem hiszem, hogy sok aggodalma lenne a Wealthfront felhasználói felületével kapcsolatban.

Befektetések

A Wealthfront személyre szabott és globálisan diverzifikált befektetési portfóliókat kínál az indexalapokból. A modern portfólióelmélet alapján úgy tervezték őket, hogy az Ön személyes kockázati toleranciájához igazodjanak, miközben változatosak és adóhatékonyak maradnak.

Egy megjegyzés a kockázatértékelésről. Ahelyett, hogy néhány tucat kérdést tennének fel a hagyományos tanácsadók, a Wealthfront viselkedési közgazdaságtani kutatásokat használ, hogy néhány kérdéssel azonosítsa ügyfelei kockázattűrését. Úgy tűnik, elvégezték a házi feladatukat.

Ez az, amit elvárhat egy jó robo-tanácsadótól.

Rob Berger a DoughRoller.net oldalon megkérdezett Adam Nash, a Wealthfront korábbi vezérigazgatója. Rob a cikkben azt írja, hogy Ádám rámutat a Wealthfront fölényére a célozott alapokkal szemben, amelyek Ádám szerint nem veszik figyelembe a befektetői preferenciákat és a kockázattűrést. Ebben rejlik a Wealthfront ereje.

Árazás

A Wealthfront igazi lökést tett az iparág vezetésére árazási modelljével.

Először is, a Wealthfront ingyen kezeli az első 10 000 dollárt. Igen, így van, ingyen. Azok számára, akik még csak most kezdenek befektetni, ez nagy dolog. Van azonban egy 500 dolláros minimális számla.

Az első 10 000 dollár után 0,25% éves tanácsadói díjuk van. Ez az. Nincs más szint. Elég egyszerű.

Ez teszi a Wealthfrontot a robo-tanácsadóvá, hogy járjon utána, ha Ön befektető, akinek csak korlátozott alapja van az induláshoz.

Jobbulás vs. Vagyonfront

Összefoglaljuk néhány fontosabb különbséget a Betterment és a Wealthfront között.

Ami a pénzügyi tanácsadást és az ügyfélszolgálatot illeti, úgy tűnik, hogy a Betterment sok olyan funkciót átgondolt, amelyekre a befektetőknek szüksége van. A RetireGuide ™ automatizált tanácsokkal látja el ügyfeleit, hogy segítse befektetőiket abban, hogy mennyit takarítsanak meg és fektessenek be nyugdíjba vonulásukhoz. És megint mindig beszélhet a Betterment képviselőjével telefonon.

A Wealthfront teljes erővel a pénzügyi tervezéssel kapcsolatos tanácsadást nyújtotta teljes egészében online platformján keresztül. Ezt Path platformjukon keresztül érik el. Az útvonal teljesen testreszabható, és összekapcsolódik az összes bank- és ügynöki számlával, így teljes körű képét a pénzügyeiről anélkül, hogy telefonhívást kellene kezdeményeznie, vagy személyesen találkoznia kell egy pénzügyekkel tanácsadó. A platform lehetővé teszi, hogy megnézze a különböző változók hatását az életcéljaira, és azonnal választ kapjon a kérdésekre.

Mindkét platform felhasználói felületei tetszeni fognak a legtöbb befektetőnek. Ezek csúcstechnológiájú vállalatok, és ott valóban nem lehet nehézség.

A Wealthfront és a Betterment befektetési stratégiái hasonlóak, bár úgy tűnik, hogy a Betterment hirdeti az érték és a kis tőkés részvények felé való hajlását. Itt is valószínűleg bölcs dolog lenne bármelyik társaság kiválasztása.

A különbség egyik legfontosabb területe az árképzés. Ha még csak most kezdi a befektetést, és nem látja, hogy hamarosan eléri a 10 000 dolláros egyenleget, a Wealthfront a jobb ajánlatot kínálja. Ha azonban több mint 2 millió dollárja van, szeretne befektetni a két robo-tanácsadó valamelyikével (vagy úgy gondolja, hogy hamarosan eléri ezt az egyensúlyt), akkor a Betterment lenne a legjobb választás az Ön számára. Ez természetesen figyelmen kívül hagyja a befektetések különböző megközelítéseit.

Emlékezik: Az, hogy a robo-tanácsadói díjak alacsonyak, nem jelenti azt, hogy nem számítanak. Ők csinálják. A díjak ismétlődnek. Ez idővel összeadódik, és korlátozza azt a képességét is, hogy korábban pénzt kereshessen. Ennek ellenére érdemes fizetni a díjakat, ha kellő értéket ér el az üzletből.

Szóval, melyik a jobb? Jobbulás vagy gazdagság? Nos, valóban nincs egyértelmű győztes, akit a Bettermentnek ajánlunk a könnyű használat és a félelmetes ügyfélszolgálat miatt. Tehát ők a "jobb" választás. 🙂

Vessünk egy pillantást Javulás és Vagyonfront és döntse el, melyik a legjobb az Ön számára.