Egy friss ügyfelem nagyon érdekes helyzetbe került.

Ügyfelem és férje egyaránt nagyon jóképű nyugdíjakkal rendelkeztek, amelyek többet fizettek nekik nyugdíjban, mint amennyit kerestek munka közben. Minden hónapban volt többletük, és annak egy részét egy megtakarítási számlára tették, amelyet valószínűleg soha nem költenek el.

A nyugdíjakon kívül mindkettőjüknek adóhalasztott számlája volt-ebben az esetben voltak 403 (b) s - hogy tudták, hogy soha nem költenek. A férjnek nem volt szüksége a fiókra, de szerette volna, ha külön pénzt költene az „esetre”.

A feleség azonban tudta, hogy soha nem fogja elkölteni, és mivel két fiuk és két unokájuk született, segíteni az iskola és egyéb anyagi szükségletek fizetésében, ahogy felnőttek, érdeklődtek, hogy milyen lehetőségeket kell átadnia több.

Tudta, hogy a szükséges minimális osztalék már csak egy év múlva van, és kénytelen lesz pénzt kivenni, amire nincs szüksége. Nem volt egészen biztos abban, hogy milyen lehetőségei vannak, ezért megbeszélt egy találkozót a csapatommal, hogy megnézze, mit tehet.

Az alábbiakban egy esettanulmány -mintát tekintünk, amely megvizsgálja a különböző lehetőségeket, akik választhatnak, ha nyugdíjpénzt akarnak venni egy 401 (k), 403 (b), halasztott kompenzációs tervben vagy egy 401 (k) pontban, hogy nagyobb haláleseti ellátást vagy öröklést adjon át a kedvezményezettek. Öt különböző lehetőséget fogunk megvizsgálni, amelyeket megosztottunk vele, hogy lássuk, melyik a legértelmesebb.

1. lehetőség: Ne tegyen semmit

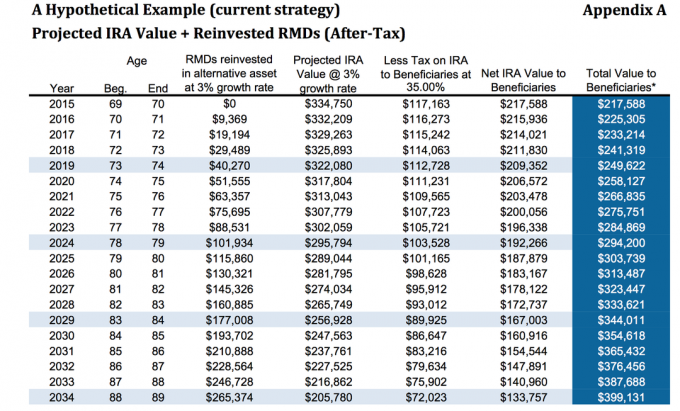

A pénz jelenleg egy 403 (b) pontban volt, ahol a számla kétharmada fix járadékban volt, nagyjából 3%-ot fizetve. Természetesen nem kellett neki semmi köze a pénzhez. Meg akartuk mutatni neki, hogy mit szeretne, ha valami történne vele.

3% -os növekedési ütemet és 35% -os adót feltételezve 80 éves korában körülbelül 313 487 dollárt hárítana tovább. Ez azt feltételezi, hogy a szükséges minimális összeget befektette, és 3% -ot szerzett ezekből az eszközökből az adókulcsban, amint azt korábban 35% -ban említettem. Ez nem feltételezi, hogy a kedvezményezettek élnének a nyújtási lehetőséggel, ha azt hagyományos IRA -ba vagy a LendingClub IRA.

A szerint MarketWatch cikk, egy tanulmány megállapította, hogy az öröklést kapott emberek egyharmada nem rendelkezett megtakarítással - valójában negatív megtakarítással - két éven belül az örökség megszerzésének évei (így bár az alábbi ábra pontos, lehetséges, hogy a gyerekek átfújják a pénzt egyébként is). Ha mégis a „nyújtható” IRA opciót választják, akkor ezt a következőképpen kell kiszámítani.

Adj egy pillanatot, hogy elmagyarázzam neked a „nyújtás” IRA opciót. Elég egyszerű fogalom.

Látja, amikor egy nem házastárs örököl egy IRA-t, akkor kötelező minimális elosztásokat kell elvégezni a személy fennmaradó várható élettartama alatt. Egy idősebb embernek nyilvánvalóan rövidebb marad a hátralévő éve, amíg el nem éri a várható életkort (valójában a várható halálozási kort), mint egy fiatalabb.

Itt jön szóba a „nyújtható” IRA opció. Az IRA -val rendelkezők dönthetnek úgy, hogy fiatalabb kedvezményezetteket neveznek meg a régebbiek helyett, így az alapok hosszabb ideig az IRA -ban maradhatnak.

A „nyújtható” IRA opció lehetővé teszi a kedvezményezettek számára, hogy kihasználják az adóhalasztást, és a pénzt a befektetési számlán is tartsák, hogy az idővel tovább növekedhessen. Ez nagyobb választási lehetőséget biztosít a kiválasztott fiatalabb kedvezményezetteknek, hogy mit válasszanak.

Ez egy meglehetősen egyszerű ötlet, amely működik, de rengeteg más lehetőség is van... .

2. lehetőség: Életjáradék vásárlása továbbfejlesztett halálozási juttatással

Elemeztük, hogy nézne ki, ha nem tenne semmit. A következő lehetőség, amelyet megvizsgálunk, ha járadékot vásárolt egy továbbfejlesztett haláleseti lovassal.

Kérjük, ne feledje, hogy a különböző járadékok eltérő halálozási juttatásokkal rendelkeznek. A fokozott halálozási juttatások a lovasoknak többletköltséget jelentenek a járadékkal járó belső költségeken felül. A példa, amelyet itt vizsgálunk, egy fix indexű járadék, így nincsenek belső költségek az alfiókokon, és a továbbfejlesztett halálozási juttatás 0,55%.

Az egyszerűség kedvéért elhagyjuk a biztosító szolgáltató nevét, mivel az ilyen típusú versenyzők folyamatosan változnak.

Az első illusztrációban a tőke 0% -os növekedési ütemét vizsgáljuk, de a halálozási juttatás versenyzője 4% -ot tesz ki a kezdeti díj alapján, tehát kezdetben 325 000 dollár befektetett, 80 éves korában 345 935 dollárt kapna a haláleseti juttatásból, plusz 112 518 dollárnyi kivonást az előírt minimális osztalékból, nem feltételezve, hogy ezek nőttek összes.

Csak ebben a forgatókönyvben körülbelül 456 000 dollárt kell átutalnia örököseinek a fenti 313 000 dollárhoz képest. Amint látja, ez elég jelentős ugrás.

Ha egy hipotetikus 5,5%-os növekedést néztünk, akkor most azt látjuk, hogy a 80 éves korában a halálozási juttatás megnövelt lovasa 484 140 dollár plusz 175 000 dollár halmozott kivonás lenne, a haláleseti ellátás kb $659,000.

Ne feledje azonban, hogy a haláleseti járadék után adót kell fizetni, ami csökkenti az örökösökre háruló nettó összeget.

3. lehetőség: Életbiztosítás vásárlásához használjon IRA RMD -t

Amint megbeszéltük, az ügyfél másfél évre volt attól, hogy ki kell vennie az előírt minimális osztalékot. Tudta, hogy nincs szüksége a pénzre, ezért látni akarta, hová tudja áthelyezni ezt a pénzt, hogy jobban javítsa gyermekei és unokái pénzügyeit.

Egy másik lehetőség az, hogy otthagyja az IRA -t, ahol van, majd a szükséges minimális elosztást megteszi egy állandó vásárlásához életbiztosítás irányelv. Ebben az esetben itt egy nem szűnő, garantált egyéni univerzális életpolitikát vizsgálunk.

Amint az alábbiakban látható, feltételezzük, hogy az 5% -os IRA kivonási ráta, bruttó 16 250 USD, mínusz 25% adó, megegyezik a 12 188 USD éves nettó kivonással. Ezt az összeget az egyik megvásárlására használják fel az állandó életbiztosítások típusai, amely 469 815 dollár garantált jövedelemadó -mentes halálesetet biztosít számára.

Az alábbi grafikonon, a B1. Függelékben, 80 éves korában, az IRA fennmaradó összege és az adómentes haláleseti ellátás között, a kedvezményezettek teljes értéke 616 607 USD lenne.

Ez természetesen attól függ, hogy jogosult -e az állandó kötvényre, de jelenlegi állapotában nem lenne problémája a jóváhagyással. Bár ez tűnhet a legjobb megoldásnak, nézzünk egy másik példát.

4. lehetőség: Életjáradék vásárlása EDBR + életbiztosítással

A második lehetőséghez hasonlóan ugyanazt a járadékot vásároljuk a továbbfejlesztett halálozási juttatással de akkor visszavesszük a kifizetéseket, és ezeket felhasználjuk az állandó életbiztosítás megvásárlásához.

Ezt többféleképpen is megtehetjük, de az egyszerűség kedvéért ugyanazt az életbiztosítást vásároljuk meg.

A járadék mellett, 5,5% -os növekedési ütemet feltételezve, a megnövelt haláleseti összeg 489 000 dollár lenne. Miután levontuk a hozzávetőleg 35% -os adót, ami 317 000 dollárt és 469 000 dollárt jelentene Nettó 786.000 dollár örököseinek.

489 000 USD 35% adó után = 317 000 USD. $317,000 + $469,000 = $786,000.

5. lehetőség: SPIA + életbiztosítás vásárlása

Az utolsó lehetőség, amelyet bemutatottunk, az volt, hogy az IRA-t használtuk egy SPIA megvásárlására, más néven egyszeri prémium azonnali járadékként. Ezt követően a járadék kifizetését használnánk az életbiztosítás megvásárlásához. Ez garantált, 675 251 dolláros adómentes haláleseti ellátást jelentene számára.

Ennek a stratégiának az egyetlen hátránya az volt, hogy miután megvásároltunk egy SPIA -t, elveszítjük az irányítást a pénz felett. A fenti példákban a járadékot alkalmazva, annak ellenére, hogy 10 éves szerződési idővel rendelkeztek, még mindig volt némi ellenőrzése, és évente körülbelül 10% -ot büntetésmentesen vehetett ki.

Ha az SPIA mellett dönt, magasabb haláleseti járadékot kap, bár nem sokkal többet, és elveszíti uralmát a nyugdíja nagy része felett.

Ezt a stratégiát ajánlottuk legkevésbé, de meg akartuk mutatni neki, hogy lássa, szeretne-e több adómentességet az életbiztosítás használatával.

Záró gondolatok

Mint látható, jó néhány lehetőség közül választhatott. Hiszünk abban, hogy bemutatjuk ezeket a lehetőségeket ügyfeleinknek, mert azt akarjuk, hogy ne csak tudják, mit mi szerintük meg kellene tenniük, de miért úgy gondoljuk, hogy egy adott lehetőséget kell választaniuk.

Ezenkívül a különféle lehetőségek bemutatása lehetőséget ad arra, hogy többet megtudjunk ügyfeleinkről. Sokszor, amikor ügyfeleink megvizsgálják a lehetőségeket, egy adott lehetőség egyik előnye vagy hátránya felvethet egy olyan megfontolást, amely megváltoztatja az egyenletet.

Például, ha az ügyfél teljes ellenőrzést akar biztosítani a pénzén, nyilvánvalóan nem szeretné, ha az SPIA megvásárlása mellett döntene. Lehet, hogy nem veszik észre, hogy - bizonyos esetekben - a kedvezményezettek javának növelése azt eredményezheti, hogy elveszítik a pénzük feletti uralmat, ami segít szűkíteni a fókuszt.

Végül a 4. opciót javasoltuk ügyfelünknek. Melyik lehetőség tetszik? Te melyiket választanád magadnak? Tudassa velünk a megjegyzésekben!

Mentés

Mentés

Mentés