One je bio trebala da bude moja priča o uspjehu.

Razgovarao sam s toliko mladih ljudi o ulaganju, ali lekcije većini nisu "kliknule".

Nisam siguran zašto je ovaj put bilo drugačije, ali bilo je.

Bilo je to prije više od 12 godina i upravo sam razgovarao s nekim lokalnim maturantima koji su se spremali za maturu. Dugo sam govorio o ulaganju, zajedničkim fondovima, povećanju kamata i Roth IRA -i.

Ovo nije bio prvi put da govorim u našoj lokalnoj srednjoj školi, pa sam nažalost znao što mogu očekivati.

Očekivao sam da ću vidjeti prazne poglede, djecu koja šapuću prijateljima i puno ravnodušnosti.

Ali za ovog mladog klinca bilo je drugačije. Obraćao je pažnju. One je bio zapravo slušanje.

Na kraju mog razgovora, prišao mi je ovaj pametni mladić i zatražio moju posjetnicu. Rekao je da je uzbuđen zbog ideje o ulaganju i da želi početi ulagati 50 dolara mjesečno. Nije bilo načina da ga jazavim i natjeram da uloži, pa sam mu dala svoju posjetnicu i stavila mu je da mi se javi.

Nisko i gle, učinio je. I za razliku od druge djece njegovih godina, radio je honorarno u lokalnom provajderu mobitela i zapravo si je mogao priuštiti ulaganje od 50 dolara mjesečno. Kad sam mu pokazao brojeve i pokazao mu koliko bi 50 dolara mjesečno moglo narasti u sljedećih 30 i 40 godina, oboje smo bili uzbuđeni zbog njegove budućnosti.

Premotajte unaprijed šest do devet mjeseci i postalo je još uzbudljivije. Zašto? Zato što je počeo povećavati iznos novca koji je ulagao svaki mjesec. Od početka je povećao na ulaganje od 100 dolara na mjesec. Nakon toga povećao je na 150 dolara, zatim 200 dolara. U tom trenutku dogodila se kombinacija stvari.

Prije svega, nakon fakulteta je odskočio s nekoliko različitih poslova i borio se za odluku o karijeri. Još gore, uplašio se. Iako smo vrlo detaljno razgovarali o tome kako mu trenutno ne treba ovaj novac, bio je još uvijek izbezumljen kada je tržište počelo padati.

Dakle, umjesto da se držite svog mjesečnog doprinosi njegovoj Roth IRA -i, moj nagradni student dao je otkaz. Otišao je hladna puretina. Iako sam ideju o tome što bi potencijalno mogao imati desetljećima odvezao kući, nije imao istu vatru u očima kao kad smo se tek upoznali.

Taj 18-godišnji klinac sada je 30-godišnji muškarac. A kad pogledate gdje bi trebao biti u svojoj Roth IRA -i, možete reći da nije ni blizu. Što je još gore, godinama je uzimao neke distribucije. Zadnji put kad sam provjeravao imao je nešto manje od 3000 dolara - daleko od mjesta na kojem bi trebao biti.

Nisam siguran što me natjeralo da opet pomislim na ovog mladića, ali me je zanimalo pomisliti gdje bi on bio da se drži toga.

Koristeći jednu od naših baza podataka o zajedničkim fondovima, uspio sam se vratiti i unijeti kako bi to izgledalo da je do sada uložio 50 dolara mjesečno.

Evo nekoliko primjera. Prije nego što pogledamo ove primjere, evo snimke zajedničkog fonda s kojim je u početku počeo. Taj je zajednički fond u to vrijeme bio jedan od najboljih u svojoj kategoriji. Kao što sada vidite, posljednjih je nekoliko godina bio ispod prosjeka.

Brojevi

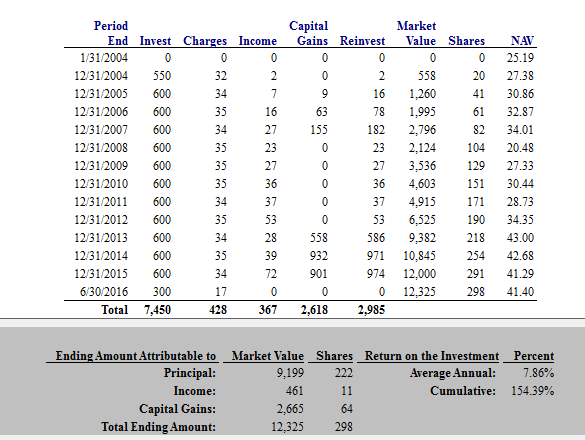

U ovom prvom primjeru pretpostavljamo da je ovaj mladi ulagač ulagao 50 USD mjesečno i nastavio je to činiti do svog 30. rođendana. Ulažući samo 50 dolara mjesečno do svoje 30. godine, prikupio bi 12.325 dolara. To nije loše za cijenu koja je ekvivalent mjesečnom članstvu u teretani.

U sljedećem primjeru pokušao sam oponašati kako bi to moglo izgledati ako nastavi putem kojim se kretao. Ako se sjećate, počeo je sa 50 dolara mjesečno, ali je prvih par godina to mogao povećati.

U ovom primjeru pretpostavljam da je počeo s 50 USD mjesečno, a zatim ih je povećavao za 50 USD mjesečno svake godine. Dakle, kad je imao trideset godina, ulagao je 7 150 dolara godišnje.

Napomena: Znam da sam zadnji put spomenuo da je to bilo u Roth IRA -i i znam da to premašuje Roth IRA granice, ali samo poradi na ovome sa mnom.

Tako bi u ovom primjeru njegovo ulaganje naraslo na 73 181 USD. To predstavlja 24 puta više od onoga što trenutno ima, samo da je ostao na stazi.

Dakle, u prvom primjeru, da je nastavio sa 50 USD mjesečno sve do 30. godine, a zatim do 60. godine, njegova bi krajnja vrijednost bila 159.350,47 USD. Nije loše.

Ipak, imao sam poteškoća u pokušaju pokazati što bi se dogodilo ako svake naredne 30 godine svake godine povećava 50 dolara mjesečno.

Radi jednostavnosti, za sljedeći izračun, produžit ćemo njegov drugi izračun povećavajući 50 USD mjesečno svake godine do 30. godine, a zatim učinite to 50 USD mjesečno za sljedećih 30 godina godine.

Čak i pri tom iznosu, i sa 7% povrata na njegov novac, njegov konačni saldo u dobi od 60 godina bio bi 647.365,90 USD.

Vau.

$647,365.90.

Možeš li vjerovati?

Ovdje se može naučiti toliko lekcija. Uronimo.

5 lekcija iz pogreške ulaganja od 647.365,90 USD

Prije svega, ne pokušavam posramiti svog prijatelja ovdje. Kao i mnogi potencijalni ulagači, započeo je s pravom idejom. Zatim život se dogodio, baš kao i za nas ostale. Iako je napravio neke greške, vjerojatno se samo kotrljao udarcima kao što bi to učinio bilo tko drugi.

Još jedna pozitivna strana za mog bivšeg učenika je ta još mu je tek trideset godina. Iako je do sada propustio ozbiljan rast, još uvijek ima vremena - vrijeme za početak iznova, vrijeme za ponovno pokretanje strasti prema ulaganju i vrijeme za preokret.

No, što možete naučiti iz ovoga? Vjerujte mi, ovdje postoji niz lekcija koje svatko može primijeniti. Počnimo od početka.

Lekcija #1: Složeni interes je magija.

Postoji razlog zašto se složeni interes naziva "osmim svjetskim čudom". Uz dovoljno vremena i složenja, čak i male količine novca mogu vam pomoći da postanete nevjerojatno bogati! Međutim, da biste postali složeniji na svojoj strani, morate početi ulagati rano - stvarno rano.

Primjer koji sam naveo u ovoj priči savršeno ilustrira magiju složenih interesa. S povezivanjem, novac raste sam od sebe i kontinuirano se stvara bez vaše pomoći. A kad nastavite ulagati iz mjeseca u mjesec, vrijednost vaših ulaganja može rasti i širiti se na načine na koje ne biste vjerovali.

Zapamtiti, brojke ne lažu.

Ako želite vidjeti kako bi složene kamate mogle ići u vašu korist, sami se pozabavite kalkulatorom složenih kamata. Ono što nađete moglo bi vas zapanjiti.

Lekcija #2: Morate dugoročno ulagati!

Evo još jedne važne lekcije koju možete izvući iz ove priče: Ako želite postati bogati, morate dugoročno ulagati. Moj nagradni student dopustio si je da se „uplaši“ zbog fluktuirajuće burze. Još gore, usput je uzeo distribucije iz svoje Roth IRA -e.

Bez obzira na sve, ne možete dopustiti da vas tržišta iznevjere. Da biste povećali svoje bogatstvo i neto vrijednost, morate nastaviti ulagati svaki mjesec, bez obzira na sve - čak i ako tržište padne, ili vam se ne da, ili kada se bojite. Pustite li strah i život na putu, propustit ćete godine rasta koje bi vam mogle pomoći da postanete bogati.

Lekcija #3: Čak i izbor manjeg ulaganja može vam pomoći da postanete bogati kada je vrijeme na vašoj strani.

Jedna doista nevjerojatna stvar u priči koju sam gore podijelio je da zajednički fond mog bivšeg studenta nije ni bio tako sjajan. Kao što sam već spomenuo, performanse su mu bile samo tako.

Ovo samo pokazuje kako vam dugoročni pristup može pomoći da postanete bogati bez obzira na to jeste li napravili optimalan izbor. Svaki put, ulaganje u nešto ostavit će vam bolje nego da ste ulagali u ništa.

Budući da se toliko ljudi boji ulaganja i donošenja pogrešnih odluka, ova je lekcija važna. Upamtite, kada dugo ulažete, najgora greška koju možete učiniti je sjedenje sa strane.

Lekcija #4: Ulaganje u Roth IRA-u kasnije znači novac bez poreza.

Sjetite se kako je moj student uložio najveći dio svojih sredstava Roth IRA račun isprva? Budući da se ulaganja u Roth IRA-u naplaćuju nakon oporezivanja, vaš novac raste bez poreza. Još bolje, ne morate plaćati porez na dohodak od distribucije iz Roth IRA -e nakon što dosegnete dob za umirovljenje. Ima li boljeg od toga?

Da je moj prijatelj nastavio ubacivati novac u svoju Roth IRA-u, imao bi ogromno gnijezdo jaja neoporezivog novca za crpljenje u mirovini. Možete li zamisliti kako bi se to oslobodilo? Možete li zamisliti osjećaj sigurnosti koji bi donio?

Ako mislite da bi vaše "buduće ja" možda htjelo gotovinu bez poreza, vrijeme je za početak sada. Sve dok ispunjavate uvjete, možete otvoriti Roth IRA -u i odmah početi ulagati.

Lekcija #5: Automatizirajte svoje financije, a zatim ih ostavite na miru.

Posljednja lekcija je još jedna velika. Razmotrite isti scenarij gore, ali zamislite da je moj učenik sve automatizirao. Umjesto da ručno ulaže svoj novac svaki mjesec, recimo da je postavio automatske depozite na svoj investicijski račun. A budući da su njegova ulaganja bila automatska, zamislimo se da ih je zaboravio i ostavio na miru.

Očito bi mom studentu bilo puno bolje da je tako. Da je automatizirao svoje financije i ostavio ih na miru, bilo bi mu mnogo bolje.

Ako ste zabrinuti zbog stresa na tržištima ili skretanja s puta iz bilo kojeg razloga, automatiziranje vaših financija može vam pomoći. Nakon što odaberete dugoročna ulaganja i postavite automatske depozite, možete nastaviti sa svojim životom, a vaša ulaganja i složene kamate učiniti ostalo.

Završne misli

Uobičajeno je čuti o pogreškama u ulaganju. U večernjim vijestima ili među prijateljima mogli biste čuti priče o ljudima koji su izgubili ogromne količine novca u nekretninama ili poslovnim poslovima ili klađenjem na jednu dionicu.

Te priče svakako vrijedi čuti, ali ne idu dovoljno daleko. U stvarnosti, najveća pogreška ulaganja koju možete napraviti je uopće ne ulaganje.

Što god radili, morate se držati toga dugo i maknuti se s vlastitog puta. A ako vam ikada zatreba podsjetnik, sve što trebate učiniti je pokrenuti brojeve. Kao što je gore ilustrirano, brojke ne lažu.

Ovaj se post izvorno pojavio na Forbes.