Ovo je gostujući post koji će vam pomoći da započnete Operacija: #invest NOW gdje inspiriram milijun ljudi da počnu ulagati u sebe. Ovaj post dolazi od Barbare Friedberg s BarbaraFriedbergPersonalFinance.com

Nikad prije ispričana priča o osobnom ulaganju

Kad smo se suprug i ja vjenčali imali smo izuzetno mali budžet. Preselili smo se iz Ohia da ode na vrlo skupu poslijediplomsku školu, a ja nisam imala posao!

Na kraju sam se zaposlio kao savjetnik za karijeru i administrator studentskih poslova na Sveučilištu San Diego State.

Njegova školarina iznosila je oko 1/3 moje bruto plaće. Srećom, imali smo uštede za pomoć u troškovima.

Ova priča objašnjava kako smo uspjeli ulagati na malu plaću, a na kraju su naša početna ulaganja porasla više od 6 puta.

Investicioni lonac

Moj prvi uvod u 403 (b) bio je preko mog poslodavca. Odlučio sam pridonijeti maksimalno dopuštenom zakonu, iako sam znao da ne možemo živjeti od ostatka moje plaće.

Lagao bih kad bih rekao da nismo propustili doprinos od 800 dolara mjesečno za mirovinski plan, jer jesmo.

A ovo ne bismo mogli učiniti da nismo uštedjeli malo tijekom prethodnih godina kako bismo se lakše snašli.

Je li ovo bilo ludo ili nije?

Mislio sam da ću uroniti u ušteđevinu kako bih po potrebi podmirio životne troškove i živjeli bismo što jeftinije.

Nismo posuđivali školarinu mog supruga i svaki mjesec smo u cijelosti otplaćivali kreditnu karticu. Tijekom te prve dvije godine poslijediplomskog studija, prije nego što je moj suprug počeo raditi honorarno, vremena su bila teška. (Spomenarka; jedne godine smo bili na game showu i osvojili dovoljno da platimo jednogodišnju školarinu)

Naša zabava sastojala se od večere s prijateljima na sreću ili sretnog sata u lokalnom Tio Leo's gdje jedno piće daje pravo na lijep švedski stol s pilećim krilima, tacosima i grickalicama. To je bila naša večera. U videoteci smo iznajmljivali filmove za 1,00 USD (da, tada ste morali otići u trgovinu i iznajmiti film).

Bilo je dosta mjeseci u kojima smo uranjali u svoju ušteđevinu jer smo s moje plaće prenosili 900 USD mjesečno u naš TIAA-CREF 403 (b), a moja bruto plaća iznosila je samo oko 3000 USD mjesečno. S povećanjem plaće povećavao sam doprinos na račun do maksimalno dopuštenog zakona.

Isplata za ulaganje

Moj poslodavac uopće nije pridonio ovom računu.

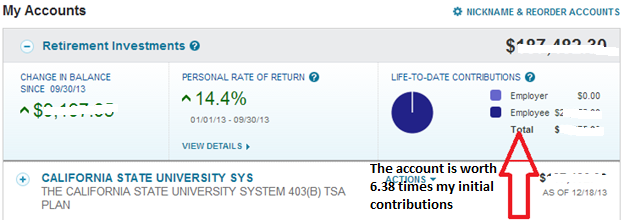

Od ranih 1990 -ih do danas račun se povećao 6,38 puta. Svaki dolar koji sam dao prije 20+ godina sada vrijedi 6,38 USD.

Nakon što sam napustio ovaj posao, više nikada nisam dao doprinos ovom računu. Zapravo, nisam ni promijenio raspodjelu imovine na ovom računu koji je uložen u 25% u anuitetu s fiksnim prinosom TIAA -e, a 75% u dionički fond CREF -a.

Primijetite povrat od 14,4% od siječnja do rujna 2013. To je bio manji od prinosa koji bismo zaradili da se alokacija imovine držala više ulaganja u dionice a manje fiksne. Ali za nas, volim držati postotak našeg ukupnog portfelja raznovrsnim u gotovinu i obveznice kako bih ublažio nestabilnost, čak i ako to ometa dugoročne prinose.

Moć sadašnjeg ulaganja

Tijekom prethodnih 20 godina otkako sam napustio ovaj posao, bilo je trenutaka kada je vrijednost ovog računa padala, a u drugim razdobljima kada je rastao. Kao što preporučuje John Bogle, nisam obraćao mnogo pažnje na vrijednost, jer nisam imao namjeru povući sredstva.

Da nismo donijeli odluku da se financijski borimo tih godina, nema šanse da imamo raspoloživu imovinu koju imamo danas.

Osobno otkrivanje podataka

Da budem potpuno iskren, preseljenje iz Ohia u južnu Kaliforniju bio je pomalo kulturni šok. Kao "prizemna" djevojka, koja nije pretjerano opsjednuta otmjenim automobilima itd., So. Cal. okolina je bila šok. Kamo god se okrenuli nalazio se još jedan luksuzni automobil. Izgled je bio jako važan!

Nisam se osjećao loše dok sam vozio svoj Chevy Cavalier, ali me iznenadilo.

Znao sam da na kraju želim postati bogat, i shvatio sam da je štednja i ulaganje način da se do toga dođe. Pa, štedimo, ulažemo i naravno povećavamo svoju zaradu.

Uživao sam u našem načinu života i shvatio koliko smo sretni što živimo u prekrasnoj južnoj Kaliforniji. Lagao bih kad bih rekao da nije bilo trenutaka kada bih poželio da imamo veći raspoloživi prihod :). No, općenito, cijenim naše bivše financijske izbore jer vidim veliku isplativost danas.

Međutim, mislim da nismo mogli tako lako ispuniti svoje financijske ciljeve da se nismo odlučili preseliti na povoljnije mjesto za život dok smo odgajali kćer.

Prava tajna bogatstva

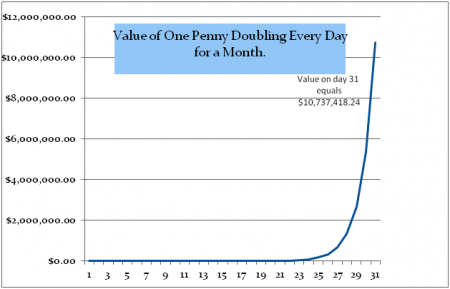

Ovaj jednostavan grafikon pokazuje moć ostavljanja novca na tržištima i dopuštajući mu da se složi. To je vrijednost 1 penija koji se udvostručuje svaki dan tijekom mjesec dana. Dana 31. udvostručenje sredstava prethodnog dana iznosi preko 10 milijuna dolara.

Premda nigdje nećete smatrati 100 -postotni povrat legitimnim, primijetite kako je trebalo dosta vremena da se ostvari prava korist od složenog rasta.

Nastavili smo maksimalno doprinositi svojim računima za odlazak u mirovinu na radnom mjestu, IRA -inim, Roth -ovim IRA -inim i 529 štednim računom na fakultetu. Ništa nas nije spriječilo u agresivnom štednji i ulaganju. Kako su nam prihodi rasli, životni stil nam se poboljšavao, ali nikada nije otišao “preko vrha”. Tek smo nedavno doživjeli eksploziju rasta iz našeg složenog ulaganja.

Svi naši stariji računi pokazuju istu vrstu rasta kao i početni TIAA-CREF račun za umirovljenje na radnom mjestu. Mada, tada ne bih vjerovao, što dulje ostavljate svoj novac na tržnicama da se uskladjuje, rast će biti veći.

Vrijeme na tržištu, čak i više od povrata ulaganja, najveći je prediktor bogatstva od ulaganja. Zapravo, Albert Einstein jednom je komentirao da je složena kamata jedno od najvećih svjetskih čuda.

Pravila ulaganja za izgradnju bogatstva

Vrijeme na tržištu najdragocjenija je roba kada je u pitanju ulaganje. Ostavljanjem novca na tržištima da raste, doprinosi na početnom računu mogu se višestruko povećati. Zadržite uloženi novac kraće razdoblje i bit će manje vremena za sastavljanje iznosa. Čak i ako se odlučite proširiti na druga ulaganja, npr p2p posudba s kreditnim klubom ili sa Ulaganje u motive pobrinite se da imate vremena na svojoj strani dok to radite.

Odlučite jeste li spremni na kompromis. Ne možete imati sve sada i kasnije. Zapitajte se jeste li sada spremni malo žrtvovati zbog vjerojatnosti da ćete kasnije imati više.

Ovo je gost gost iz Barbara Friedberg, MBA, MS, portfeljski je menadžer, bivši sveučilišni financijski instruktor i izdavač web stranice za ulaganje, Barbara Friedberg Osobne financije.com.

Uštedjeti