Ovaj vam post donosi Experian. Iako je ovo bila sponzorirana prilika, sav sadržaj i mišljenja izražena ovdje su moji.

Hjeste li se ikada zapitali što je točno potrebno za postizanje dobrog kreditnog rezultata? Možda ste u prošlosti napravili neke kreditne pogreške i pitate se kako ih popraviti. Ili ste se možda pitali je li vaš kreditni rezultat uopće važan. Bez obzira koja pitanja imate o kreditu, sigurno ćete pronaći odgovore u ovom vodiču koji vam donosi Experian.

Vaš kreditni rezultat je 3-znamenkasti broj koji odražava vašu kreditnu sposobnost. FICO® i VantageScore® dva su najpopularnija modela kreditnog bodovanja. Obojica temelje vaš rezultat na podacima iz kreditnog izvješća tri glavna kreditna ureda – Transunion, Equifax i Experian. Svoju kreditnu ocjenu možete poboljšati tako da obratite pozornost na čimbenike koji čine vašu kreditnu ocjenu: povijest plaćanja, dugovani iznosi, duljina kreditne povijesti, vrste kredita i novi upiti o kreditu.

U ovom vodiču dat ćemo vam savjete za povećanje kreditne sposobnosti, razgovarati o tome kako popraviti kreditne pogreške i razgovarati o načinima da se zaštitite od krađe identiteta.

Ali prvo, raspravimo zašto je vaš kreditni rezultat uopće bitan.

Sadržaj

- Zašto je vaš kredit važan

- Što je dobar kreditni rezultat?

- Počnite graditi svoj kredit

- Koraci za poboljšanje vašeg kreditnog rezultata

- Experian Boost™

- Experian Credit Educator Sesija

- Uobičajene pogreške u kreditnom izvješću

- Kako popraviti pogreške i krađu identiteta

- Dobivanje pomoći za popravak kreditne sposobnosti

- Pomozite svojoj djeci da započnu s kreditom

- Uobičajena pitanja

Zašto je vaš kredit važan

Postoje ljudi u vašem životu koji imaju predrasude protiv vas i vaše loše kreditne sposobnosti.

Pogreške koje ste počinili s dugom ostavit će mrlje na vašem kreditnom izvješću i smanjiti vaš kreditni rezultat. Ali te pogreške također omogućuju ljudima u vašem životu da vam na neki način drže lošu kreditnu sposobnost iznad glave.

Loš kreditni rezultat ili izvješće može doseći mnogo više od toga da vas jednostavno košta više kamatne stope na novi zajam. To vas može koštati stana u kojem živite ili čak posla.

Ne mora biti tako. Možete se oporaviti.

Iako može potrajati neko vrijeme da podignete svoj kreditni rezultat i poboljšate svoje izvješće, možete početi brzo ublažavati štetu koju ste napravili s nekoliko jednostavnih ideja.

Ispod je pet subjekata koji mogu pristupiti vašem kreditnom rezultatu ili izvješću (i potencijalno to iskoristiti protiv vas) i što možete učiniti odmah kako biste ispravili situaciju i popravili neke mostove.

Autoosiguravajuća društva mogu upotrijebiti vaš kreditni rezultat protiv vas

Mnogi ljudi nisu svjesni da osiguravajuća društva koriste vašu kreditnu sposobnost u svojim formulama kada određuju vašu premiju auto osiguranja.

Postoji mnoštvo čimbenika koji ulaze u vlasničke izračune društva za osiguranje automobila, a vaš kreditni rezultat jedan je od njih.

Aktuari osiguranja automobila otkrili su da će ljudi s nižim kreditnim rezultatom vjerojatnije podnijeti zahtjeve. Zbog toga će vas loša kreditna sposobnost stajati veću premiju osiguranja automobila.

Potencijalni popravak: Kupujte za svoju sljedeću ponudu za osiguranje automobila. Previše ljudi jednostavno nastavi koristiti istu tvrtku za osiguranje automobila koju su koristili godinama, a da ne otkriju postoji li bolja cijena.

Vaš budući stanodavac će pingati vaš kreditni rezultat

Jedna od prvih informacija u zahtjevima za najam stana ili kuće je vaš broj socijalnog osiguranja.

Često nakon prijave za najam novog stana odmah slijedi još jedan obrazac koji stanodavcu omogućuje pristup vašem kreditnom izvješću i kreditnom rezultatu. Iz tog razloga, ako planirate uskoro unajmiti, možda biste trebali besplatno provjeriti svoj kreditni rezultat s Experianom.

Potencijalni popravak: Jedna stvar koju možete učiniti kako biste ublažili zabrinutost svog budućeg stanodavca o vašoj niskoj kreditnoj sposobnosti može biti da ponudite veći sigurnosni polog. Iako svi mrzimo ideju o dobrovoljnom plaćanju više, ovo bi mogao biti šlag na torti koji trebate potaknuti stanodavca da vam iznajmi stan.

Neki poslodavci gledaju na vašu kreditnu sposobnost izvješće

Mnogi poslodavci traže vaše dopuštenje da pogledaju vaše kreditno izvješće prije nego što vas zaposle. To posebno može vrijediti za državne službenike.

Na primjer, pripadnici vojske moraju provjeriti svoje kreditno izvješće prije nego što dobiju bilo kakvu sigurnosnu provjeru.

Potencijalni popravak: Kao i u svim drugim slučajevima, trebali biste biti iskreni i iskreni sa svojim poslodavcem ili budućim poslodavcem o svojim problemima s dugovima ili problemima koje ste imali u prošlosti. Ako to prvo spomenete, prije nego što poslodavac povuče vaše kreditno izvješće, možete malo ublažiti napetost.

Jeste li iskreni sa svojim supružnikom ili drugom važnom osobom?

Dok sam izlazio sa svojom suprugom, na teži način sam saznao koliko skrivanje duga i financijskih problema može biti opasno za vaš odnos sa supružnikom ili drugom osobom.

Bilo me sram zbog iznosa duga na kreditnoj kartici koji sam nakupio tijekom fakulteta. Nisam želio s njom podijeliti informacije i to je u početku naštetilo našem odnosu.

Zapravo su joj trebale godine prije nego što se prestala brinuti o pozivima vjerovnika, vraćanju čekova i sličnom zbog loše početne interakcije koju smo imali zajedno oko mog kredita.

Potencijalni popravci: Budite iskreni sa svojom drugom osobom o svojoj potrošnji i financijama. Loše vijesti nikad ne postaju bolje s godinama, stoga nemojte predugo čekati prije nego što počnete pričati o svojoj financijskoj prošlosti i pogreškama. Zatim pokažite voljenoj osobi da imate plan prestati gomilati dugove ili riješiti probleme u svom kreditnom izvješću.

Jednog ćete dana htjeti kupiti kuću i htjet ćete imati mogućnost zajedničkog vlasništva ili ne morate brinuti o ovisnosti isključivo o kreditnoj sposobnosti vašeg supružnika kako biste zaradili nižu kamatnu stopu.

Čak se i komunalne tvrtke i tvrtke koje se bave mobilnom telefonijom koriste kreditnim rezultatima kupaca

Kao i vaš stanodavac, većina komunalnih poduzeća, kabelskih poduzeća, pružatelja usluga mobilne telefonije, pa čak i dostava nafte tvrtke će izvući vaše kreditno izvješće i vaš kreditni rezultat prije nego vam dopuste da potpišete ugovor s ih.

Kao i kod većine kupnji, niži kreditni rezultat koštat će vas viših naknada i/ili kamata.

Potencijalni popravak: Komunalne tvrtke i tvrtke za mobilne telefone još su jedan sjajan primjer tvrtki u kojima možete zatražiti veći sigurnosni polog od uobičajenog kako biste ublažili njihove brige. Također možete zatražiti probno razdoblje koje možete iskoristiti ne samo da izgradite svoj kredibilitet kod dobavljača, već i da pomognete obnoviti svoj kreditni rezultat.

Što je dobar kreditni rezultat?

Neki dan sam razgovarao s prijateljem i spomenuli su da misle da imaju jako dobar kreditni rezultat.

Koji vam broj padne na pamet kada to čujete? 750? 825?

Stvarno nisam imao određeni broj. Pretpostavljam da je nešto u visokim 700-ima ono o čemu sam razmišljao. Ali je li to “baš dobroâ€?

Kreditna ocjena je numerički prikaz onoga što se nalazi u vašem kreditnom izvješću. FICO® kreditni rezultat je najprihvaćeniji model kreditnog bodovanja. U Sjedinjenim Državama FICO rezultati kreću se od 300-850, pri čemu je 723 srednji FICO rezultat Amerikanaca.

Uz to, mislim da biste mogli pretpostaviti da bi iznad 723 bio dobar rezultat, a iznad 780 bi bio stvarno dobar. Ako imate više od 800, ne biste se trebali brinuti o svom rezultatu. Zapravo, većina zajmodavaca smatra FICO ocjenu od 700 ili više "dobrom".

Ne postoji konsenzus o tome što definira "stvarno dobro" kada je u pitanju kreditno bodovanje.

Počnite graditi svoj kredit

Mislim da sam nedugo nakon fakulteta prvi put razmišljao o svom rezultatu. Krenuo sam kupiti novi auto i rečeno mi je da nemam veliku kreditnu sposobnost. Nisam zapravo znao što to znači ili kako se to može promijeniti, ali vidio sam da je moja kamata bila smiješno visoka.

Premotaj nekoliko godina kasnije i sada sam poboljšao svoj rezultat. Sada sam također naučio dosta o tome što čini rezultat i kako povećati svoj kreditni rezultat. Naoružani tim znanjem i uz malu pomoć Nacionalne zaklade za kreditno savjetovanje (NFCC), spreman sam svima koji su prvi u ovome dati neke informacije o izgradnji kredita odmah na vratima.

1. Pažljivo podnesite zahtjev za kredit

Podnošenje zahtjeva za previše kredita zapravo može naštetiti vašem kreditnom rezultatu. Primamljivo je kad dobijete svoj prvi posao da se iscrpite i stavite hrpu stvari na kredit. Na kraju krajeva, imate ovaj novi prihod za podršku plaćanja koja ćete morati izvršiti.

Moj najbolji savjet je da usporite i istražite kako biste pronašli najbolje kredite s kojima možete biti povezani. Osobito s kreditnim karticama, istražite i pronađite karticu koja će odgovarati vašim potrebama. Ne želite svaki mjesec podnositi zahtjev za novu karticu jer ona koju imate ne funkcionira.

2. Mudro koristite kredit

Zatim, i vjerojatno najvažnije, postanite odgovoran zajmoprimac. Plaćajte uvijek na vrijeme. Zaista si sada (ili ikada) ne možete priuštiti kašnjenje u plaćanju. Također, pokušajte otplatiti svoja dugovanja svaki mjesec.

U najmanju ruku neka vaša stanja budu ispod 30% ukupnog raspoloživog kredita. Na kraju, pokušajte razviti raznolik skup vrsta kredita u svojoj datoteci. NFCC preporučuje najmanje tri različita zajma u vašem kreditnom dosjeu.

Zajmodavci vole vidjeti da ste sposobni nositi se s različitim vrstama kredita: revolving (kreditne kartice) i rate (osobni zajam, zajam za automobil, hipoteka itd.)

3. Pronađite supotpisnika ili se osigurajte

Ako u početku imate problema s dobivanjem kredita ili kreditne kartice, razmislite o tome da neko vrijeme nosite kreditne štake. Dobivanje supotpisnika ili osigurane kreditne kartice dvije su uobičajene metode za izgradnju kreditne povijesti kada vam kredit nije slobodno dostupan.

Također možete potražiti građevinski zajam od kreditne unije ili tvrtke kao što je Self Credit Builder Loans (prije Samozajmodavac). Gledajte na ovo kao na privremeni potez koji će vam pomoći da prijeđete tu prvu prepreku. Vidio sam izvješća da je potrebno oko godinu dana da se sa sigurne kartice prijeđe na neosiguranu.

Ovdje pogledajte našu cjelovitu recenziju Self Lendera.

Koraci za poboljšanje vašeg kreditnog rezultata

A nedavno istraživanje Citija otkrili da je više od polovice svih Amerikanaca priznalo da su platili račun kasno u nekom trenutku svog života. Više od 80% ispitanika u toj anketi kasnilo je s plaćanjem u posljednjih 12 mjeseci. Ako trebate obnoviti svoju kreditnu sposobnost, niste sami.

1. Plaćajte svoje račune na vrijeme

Plaćanje računa na vrijeme najveći je faktor koji modeli kreditnog bodovanja koriste kada je u pitanju određivanje vašeg kreditnog rezultata. I to s pravom. Većinu zajmodavaca najviše brine hoćete li im vratiti na vrijeme. Važno je ne propustiti nijedno plaćanje ako želite imati dobar kreditni rezultat.

Ako ste u prošlosti pokazali dobre rezultate s tim, tada će vam se vjerovati u budućnosti.

Također, pregledajte svoje besplatno kreditno izvješće i uvjerite se da nemate plaćanja koja su netočno prijavljena kao kasna. Zakašnjelo plaćanje na računu koji nije vaš ne bi trebalo biti u vašem izvješću. Obavezno osporite sve pogreške koje pronađete u svojim kreditnim izvješćima. Evo još nekoliko informacija o tome kako to učiniti.

Ako su vaša zakašnjela plaćanja opravdana, ne možete učiniti ništa osim pokušati izvršiti dobra plaćanja u budućnosti i raditi na drugim područjima.

2. Svedite nove zahtjeve za kredit na minimum

Često traženje novog kredita može smanjiti vaš kreditni rezultat. Očigledno, zajmodavci to vide kao znak da ste očajnički potrebni gotovine ako uvijek tražite novi kredit.

Svedite zahtjeve na minimum ako planirate uskoro trebati svoju kreditnu sposobnost. Također, pregledajte svoje kreditno izvješće i potražite sve "teške" upite koji su postavljeni u vašem dosjeu. Ako ne prepoznajete upit, provjerite s navedenim vjerovnikom za što je upit. Ako se i dalje ne sjećate da ste podnijeli zahtjev za kredit kod tog vjerovnika i zabrinuti ste da ste možda žrtva prijevare, obratite se kreditnom uredu.

3. Povećajte svoju kreditnu povijest

Lakše reći nego učiniti, zar ne? Ovo je očito najveća prepreka za većinu ljudi koji počinju.

Što je duža vaša kreditna povijest, zajmodavci se lakše oslanjaju na tu povijest pri određivanju kreditne sposobnosti.

Svojoj kreditnoj povijesti možete pomoći tako da ne otkažete stare kreditne kartice. Čak i ako u potpunosti otplatite kreditnu karticu, odrežite je i planirajte je više nikada ne koristiti, ali nemojte zatvoriti račun.

Povijest i raspoloživo stanje zapravo pomažu vašoj kreditnoj sposobnosti. Ne zaboravite da možete dobiti besplatno kreditno izvješće na Experian.com ako želite vidjeti koji su računi trenutno prijavljeni.

Ako ste vlasnik tvrtke, možda se pitate kako izgraditi poslovni kredit. Nav.com vam u tome može pomoći budući da besplatno ažurira osobnu i poslovnu kreditnu sposobnost. Oni također nude temeljito istražene savjete o najboljim mogućnostima financiranja za vaše poslovanje. Svoju poslovnu kreditnu sposobnost možete izgraditi kroz razne usluge koje Nav nudi. Saznajte više o Nav-u ovdje.

4. Držite svoja kreditna stanja niskima

Preporuča se da iznos koji posudite bude manji od 30% vašeg raspoloživog salda. Jednostavno rečeno, ako imate kreditni limit od 1000 USD na svojoj kreditnoj kartici, saldo uvijek trebate prikazati samo 300 USD. Više o korištenju kredita možete pročitati ovdje.

Ovo bi se trebalo odnositi na sve vaše revolving račune. Razmislite o korištenju kreditne kartice za prijenos salda od 0% kako biste promijenili korištenje kredita, ako je potrebno.

5. Koristite revolving dug i dug na rate

Ovdje je ključno imati pristojnu kombinaciju revolving (kreditne kartice i kreditne linije) i kredita na rate (hipoteka, zajmovi za automobile).

Jednom su mi rekli da nisam dobio najbolju kamatu na posao jer nisam imao hipoteku (kreditna povijest s ograničenim ratama). U to vrijeme nisam bio spreman kupiti kuću. Tako da sam samo morao uzeti najbolje što su mi dali.

Međutim, ako nemate kreditnu karticu, razmislite o tome da je nabavite kako biste poboljšali svoj kreditni rezultat. Ne preporučujem da se zadužujete.

Najpovoljniji način korištenja kartice bio bi da je koristite za ponavljajući mjesečni račun (npr. račun za struju) i zatim odmah podmirite stanje.

Na kraju, mislim da je dobro zapamtiti da vaš kreditni rezultat nije sve. Nemojte biti opsjednuti postizanjem savršenog kreditnog rezultata. Neće vas ubiti ako imate 740 nasuprot 760.

Ali ne škodi biti svjestan čimbenika koji čine vaš rezultat. A s tim znanjem možete polako početi poboljšavati svoj rezultat s vremenom.

Experian Boost™

Experian kaže da oko 62 milijuna ljudi ima "tanak kreditni dosje". To znači da imaju vrlo malo kreditnih računa navedenih u izvješću o kreditnoj sposobnosti.

Ako ste mladi i novi ste u kreditu ili ga niste koristili dugo vremena, možda imate slab kreditni dosje. Da budemo jasni, slaba kreditna sposobnost bolja je od loše kreditne sposobnosti. Ali još uvijek vam može biti teško da vam se odobri zajam ili hipoteka.

Međutim, ako živite sami, vjerojatno plaćate mnogo računa svaki mjesec, poput računa za telefon i struju. Zašto ne biste dobili zasluge za to? Experian misli da biste trebali i predstavili su novi proizvod tzv Experian Boost koji je namijenjen upravo tome.

Kako funkcionira Experian Boost™

Evo kako Experian Boost™ može povećati vaš FICO® bodova odmah, besplatno.

Jednostavno dajete Experianu pristup povijesti vašeg bankovnog računa i dopuštenje za dodavanje plaćanja komunalnih i telefonskih računa u vašu kreditnu datoteku. To je to! Experian kaže da ćete odmah vidjeti svoje rezultate pojačanja.

Ako ste propustili plaćanje režija ili telefona, ne brinite. Experian kaže da će dodati samo pozitivna plaćanja u vašu kreditnu datoteku. U nedavnoj studiji Experian je otkrio da je 90% korisnika tankih datoteka povisilo svoj FICO® rezultat, s prosječnim maksimalnim povećanjem od 13+ bodova.

Ako bi vašem kreditnom rezultatu dobro došlo povećanje, pogledajte ovu besplatnu uslugu.

Experian Boost™ Otkrića: Rezultati mogu varirati. Neki možda neće vidjeti poboljšane rezultate ili izglede za odobravanje. Ne koriste svi zajmodavci kreditne datoteke Experian i ne koriste svi zajmodavci rezultate na koje utječe Experian Boost.

Iznenađujući rezultati mog Experian Credit Educator Session-a

Kad je VantageScore® koristio model bodovanja koji je išao do 900, uspio sam prilično brzo podići svoj rezultat s 834 na 865. Pratite kako biste vidjeli kako.

Nisam baš opsjednut nečijim kreditnim rezultatom. Ne biste trebali biti ni vi. Ali ako nekoliko malih promjena može imati značajan utjecaj na vaš rezultat, onda ne vidim štetu u tome da pokušate napraviti te promjene.

Uostalom, planiram još ulagati u nekretnine i bonuse na kreditnim karticama u sljedećih nekoliko godina. Imati dobar rezultat znači da dobivam najniže kamatne stope i kvalificiram se za veća ograničenja.

Problem je u tome što je teško točno znati koje promjene možete napraviti koje će imati najveći učinak. Gore sam vas uputio da pogledate pet ključnih čimbenika koji čine kreditni rezultat kako biste odredili što popraviti. To je još uvijek solidan savjet, općenito govoreći.

Međutim, nedavno sam otkrio uslugu Experian koja, po mom mišljenju, baca znatno više svjetla na ono što možete učiniti da poboljšate svoj rezultat.

Experian Credit Educator Sesija

Servis se zove Experian Credit Edukator. Postoji već nekoliko godina, ali je nedavno poboljšan.

To uključuje 35-minutnu telefonsku konzultaciju s predstavnikom tvrtke Experian. U ovom savjetovanju pregledavate svoje kreditno izvješće, VantageScore® i određene stvari koje možete učiniti kako biste potencijalno poboljšali svoj rezultat.

Također prolazite kroz različite scenarije kako biste testirali utjecaj na vaš rezultat. Cool, zar ne?

Usluga košta 39,95 USD, ali sam uspio dobiti besplatno da je provjerim za potencijalnu recenziju. Rezultati sesije bili su iznenađujući i zato danas s vama dijelim ovaj post.

U nastavku dijelim ono što sam naučio tijekom savjetovanja.

Kreditno izvješće Experian

Već sam upoznat s formatom kreditnog izvješća i pojedinačnim komponentama. Imate svoje osobne podatke, račune, kreditne upite i loše stavke (bankrot, itd.). Ali bilo je lijepo pregledati ga s nekim drugim samo da budem siguran da sam sve razumio.

Naučio sam da negativne stavke mogu ostati u vašem izvješću 7-10 godina. A pozitivne stavke mogu ostati u vašem izvješću 10 godina nakon što zatvorite račun.

Imao sam jednu negativnu stavku u izvješću: 30-dnevno kašnjenje plaćanja. Imao sam i nekoliko upita o kreditu. Saznao sam da ovi padaju nakon dvije godine.

Ispostavilo se da je moj rezultat 834. Rečeno mi je da je to otprilike B na ljestvici ocjenjivanja i više od 72% potrošača u SAD-u. Definitivno ima mjesta za napredak.

Ključni čimbenici koji utječu na moj rezultat

Ovdje savjetovanje počinje biti zanimljivo. Pokazali su mi točne faktore koji su utjecali na moj rezultat. Evo što su bili:

- Iznos uplaćen na moje otvorene račune za nekretnine je premali.

- Stanja na mojim otvorenim računima su previsoka u usporedbi s njihovim kreditnim ograničenjima.

- Dostupni kredit na mojim otvorenim revolving kreditnim računima je premali.

- Imam previše pitanja o svom kreditnom izvješću.

Moje hipoteke utječu na moj rezultat? Nikada ovo ne bih zamislio. Stavljamo 20% na hipoteke na našu nekretninu za iznajmljivanje i na naše kuće. Zašto je plaćeni iznos prenizak?

Pa, ispostavilo se da Experian gleda početni iznos kredita u odnosu na trenutno stanje. Možda nam je bilo bolje da nismo uplatili 20% i onda upotrijebili tih 20% da odmah otplatimo hipoteku.

Bizarno svijet, zar ne?

Poduzimanje radnji

Dakle, na temelju ovih faktora, evo moji akcijski koraci.

- Otplatiti neke od mojih hipoteka (oko 7500 USD na moju nekretninu za iznajmljivanje – vidi dolje).

- Zatražite veće limite od izdavatelja moje kreditne kartice i odgodite prijavu za novi kredit dok jedan upit ne prestane.

Ovdje savjetovanje postaje zaista zanimljivo. Tada sam mogao testirati različite scenarije da vidim kako bi to moglo utjecati na moj rezultat.

- Scenarij 1: Platite 10 000 dolara za moj dug. Simulator je primijenio 7629 dolara na moju hipoteku za iznajmljivanje nekretnine, a ostatak na moj stambeni kredit. Ovo je moj rezultat podiglo s 834 na 865.

- Scenarij 2: Platite 20 000 dolara za moj dug. Simulator je primijenio 7629 dolara na moju hipoteku za iznajmljivanje nekretnine, a ostatak na moj stambeni kredit. Ovo je moj rezultat podiglo s 834 na 869. Nije puno više od promjene, a možete vidjeti krivca – naš kredit za najam nekretnine.

- Scenarij 3: Ciljajte na kreditni rezultat od 900. Da bih postigao ovaj rezultat, morao bih platiti preko 100.000 USD svojih kredita. Nije nešto praktično.

Kao što vidite, scenariji su bili od pomoći u određivanju iznosa plaćanja koji je potreban da se stvarno pomakne igla na moj rezultat. To nam daje samo još jedan razlog više da počnemo raditi na otplati duga za nekretnine.

Uobičajene pogreške u kreditnom izvješću

Kada počnete gledati statistiku pogrešaka u kreditnom izvješću, lako se brzo frustrirati.

Postoji gomila stvari koje bi mogle poći po zlu s prijavom podataka o vašoj kreditnoj sposobnosti. Jeste li znali da su studije pokazale da koliko 79% kreditnih izvješća sadrži pogreške neke vrste?

S tim da 25% sadrži dovoljno velike pogreške koje bi dovele do odbijanja kredita!

Lud.

Zašto pogreške u vašem kreditnom izvješću?

Zašto nešto tako ključno za vaš financijski uspjeh mora biti tako prokleto komplicirano i jednostavno neuredno?

Podsjeća me na porezni zakon IRS-a. Osim u slučaju kreditnih izvješća, nemamo CPA-ove koji bi nam pomogli da to shvatimo.

Ali ne možete samo ostaviti svoje kreditno izvješće i očekivati da će sve biti u redu. Osim ako ste bez dugova i ne trebate zajam. (Hej, postoji misao!).

Vjerojatnosti su, na temelju gornjeg broja, da nešto nije u redu s vašim izvješćem i da bi nešto moglo smanjiti vaš rezultat za dovoljno bodova da vas košta puno novca, prije ili kasnije.

Moje pogreške u kreditnom izvješću

Ne mogu reći da sam ikada pronašao veliku grešku u svom kreditnom izvješću. Također ne mogu reći da sam ga pomno pogledao. Svake godine posjećujem godišnji kreditni izvještaj.com i izvadite jedno ili dva moja besplatna kreditna izvješća.

Skeniram izvješće kako bih se uvjerio da su moji osobni podaci točni i da svi kreditni računi navedeni u izvješću pripadaju meni.

Također skeniram izvješće za sve prijavljene negativne stavke. Iskreno, kad shvatim da nema velikih, očiglednih problema, idem dalje.

Posljednji put kad sam provjerio svoje kreditno izvješće pronašao sam jednu malu grešku. U izvješću stoji da je jedan od mojih pseudonima moje srednje ime, zatim inicijal mog imena kao srednje ime, a zatim moje prezime.

Mislim da se nikada nisam prijavio za kredit ili se pod tim imenom nisam javljao kad sam podnosio zahtjev za kredit ili kad sam radio, tako da ne znam odakle im to ime.

Ipak, nisam previše zabrinut zbog ove određene pogreške jer nije bilo računa koje nisam prepoznao. “TP” Money tek se mora prijaviti za lažne kreditne račune. 🙂 Ipak, gore navedena statistika sugerira da bih sljedeći put trebao pažljivije provjeriti svoja izvješća.

Uobičajene velike pogreške u kreditnim izvješćima

Dakle, koje su najčešće vrste ozbiljnih pogrešaka u kreditnim izvješćima? Sastavio sam kratki popis za vas na temelju informacija koje sam čitao u knjizi Liz Weston, Vaš kreditni rezultat:

- Imena koja nisu vaša (ne samo pogrešno napisana)

- Brojevi socijalnog osiguranja koji nisu vaši

- Adresa na kojoj nikada niste živjeli

- Računi i nedjela koja nisu vaša

- Negativni predmeti stariji od sedam godina

- Teški kreditni upiti koje niste odobrili

Očigledno, glavna stvar je četvrta stavka: računi koji nisu vaši. Ako to imate u svom izvješću, morate to ukloniti što je prije moguće. Ako se radi o aktivnom računu, to je tempirana bomba.

Kako popraviti pogreške i krađu identiteta

Dakle, što učiniti kada imate netočne informacije u svojim izvješćima?

Ove netočne informacije mogu ukazivati na prijevaru i/ili dovesti do toga da ne dobijete zajam (ili barem najbolji zajam koji možete.)

Nekome koga poznajem nedavno je odbijen zajam zbog neke negativne povijesti u njegovom kreditnom izvješću. Ispostavilo se da je, kad je pregledao svoje izvješće, njegov otac upotrijebio svoj SSN da bi se prijavio za neke kreditne kartice prije mnogo vremena, a onda zadani.

Ovo je u biti prijevara identiteta protiv vaše obitelji. tužno. Želim ovo podijeliti s tim da naglasim važnost povremenog pregledavanja vašeg kreditnog izvješća jer nikad ne znate tko će ga iskoristiti i zeznuti.

Također se možete zaštititi korištenjem usluga zaštite kao što su zaštita od krađe identiteta nudi Experian. Pruža praćenje krađe identiteta, upozorenja i nadzor na mračnom webu. Experianova zaštita od krađe identiteta također olakšava zaključavanje i otključavanje vaše kreditne datoteke uz Experian CreditLock ili IdentityWorks.

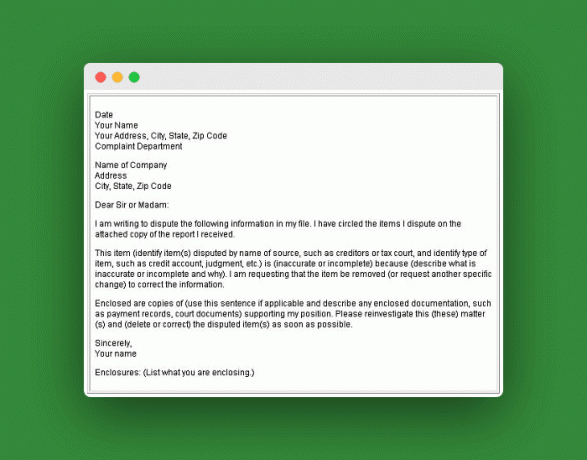

Kako osporiti pogreške u kreditnom izvješću

Ako imate jednostavnu pogrešku u izvješću, evo kako je ispraviti:

Recite agenciji za prijavu (TransUnion, Experian ili Equifax), u pisanom obliku, koje informacije smatrate netočnima. Pošaljite im kopije dokaza svoje tvrdnje. Sačuvajte kopije svega što šaljete i pošaljite preporučenom poštom s povratnicom.

Osim ako misle da je lažno, moraju ga poslati vjerovniku ili davatelju informacija da istraže vaše potraživanje (traje oko 30 dana). Ako pristanu, obavijestit će druge dvije agencije. Nakon što isprave pogrešku, možete zatražiti od njih da pošalju ispravljene kopije svima koji su je dobili u proteklih šest mjeseci.

Zatim morate reći vjerovniku ili davatelju informacija. Pretpostavljam da je ovaj korak tu kako bi se osiguralo da davatelj informacija vidi vašu žalbu, jer ju je agencija za prijavu mogla smatrati neozbiljnom i odbaciti je. Ista pravila vrijede za kopije i načine slanja poštom. Evo još informacija Savezne komisije za trgovinu o tome.

Uzorak pisma spora

Ali što ako se radi o prijevari identiteta?

Ako je netko ukrao vaš identitet, trebate ga poboljšati i poduzeti sljedeće dodatne korake prema FTC-u:

- Mjesto a upozorenje o prijevari na vaša kreditna izvješća.

- Zatvorite račune za koje znate ili vjerujete da su mijenjani ili otvoreni na prijevaru.

- Podnesite žalbu sa Saveznom trgovinskom komisijom.

- Podnesite prijavu lokalnoj policiji ili policija u zajednici u kojoj se dogodila krađa identiteta.

Ali što ako je to obitelj?

Poput priče koju sam podijelio gore, postoji nekoliko ljudi čiji su identitet preuzeli članovi njihove obitelji. Dr. Phil je imao predstavu jednom na krađu identiteta unutar obitelji.

Jedan segment bio je o 23-godišnjoj djevojci po imenu Mattie, čija je mama krala njezin identitet i nije htjela prestati. Stručnjak dr. Phila u emisiji bio je Tom Syta, direktor FTC-a.

Tom kaže da se prema članovima obitelji ponaša isto kao prema kriminalcu. Tijekom emisije "Tom predlaže da Mattie i druge žrtve krađe identiteta odu na web-mjesto FTC-a i ispune izjavu pod prisegom o krađi identiteta koju će odnijeti agencijama za prijavu kredita."

Tom također predlaže podnošenje policijske prijave, koja može, ali i ne mora biti učinkovita, ovisno o vašoj nadležnosti i iznosu u dolarima. Vau, bilo bi teško podnijeti policijsku prijavu protiv vlastite obitelji. Ne znam da li sam to mogao sa 23 godine.

Dobivanje pomoći za popravak kreditne sposobnosti

Mnogo je loših savjeta koji lebde uokolo i već neko vrijeme želim podijeliti neke istine o pronalaženju pomoći pri rješavanju vaših kreditnih problema.

Obratio sam se kolumnistu osobnih financija i prijatelju, Liz Pulliam Weston, kako bi se pronašao profesionalac.

Liz me upoznala s Gail Cunningham, potpredsjednicom za odnose s javnošću u Nacionalna zaklada za kreditno savjetovanje. Gail je bila ljubazna podijeliti nekoliko dobrih savjeta o pronalaženju pomoći za vaše kreditne probleme, kao i svoje viđenje trenutnog stanja u svijetu kredita. Provjerite:

1. Gdje se netko može obratiti da pronađe pouzdanu, besplatnu pomoć pri rješavanju svojih problema s potrošačkim dugom (tj. ne može izvršiti plaćanja, u naplati, ne zna što duguje, itd.)?

Potrošači bi se za pomoć trebali obratiti legitimnoj agenciji za kreditno savjetovanje. Priložio sam Podaci o NFCC-u kako biste saznali nešto više o nama, kao i dokument na kojem sam izradio Kako odabrati legitimnu agenciju za kreditno savjetovanje.

Nažalost, postoje neki loši akteri u našoj industriji koji su više zainteresirani za svoju krajnju vrijednost nego za potrošače. Potrošač je dužan obaviti svoju domaću zadaću prije nego što uđe u posao s agencijom.

2. Kako će legitimni kreditni savjetnik moći pomoći nekome s problemima potrošačkih dugova? Što će zapravo učiniti?

Obučeni i certificirani savjetnik temeljito bi pregledao sve izvore prihoda kao i obveze duga, ispitivanje kako bi se otkrio uzrok financijske nevolje, kao i kratkoročne i dugoročne financijske poteškoće potrošača ciljevi. Nakon pregleda životnih troškova, po potrebi bi se napravio novi proračun.

Zatim bi pogledali teret duga. Nakon što se proračun prilagodi, možda će ostati dovoljno novca za otplatu duga. Ako nije, savjetnik će istražiti mogućnosti rješenja s potrošačem.

Ako je to prava opcija, potrošač se može odlučiti za plan upravljanja dugom (DMP). Ako je tako, savjetnik pregovara s vjerovnicima o smanjenoj mjesečnoj uplati i obustavi ili smanjenju kamata, zakašnjelih naknada i prekoračenih naknada. Opći je cilj da potrošač može u cijelosti podmiriti svoje životne troškove, a da se i dalje bavi smanjenjem duga.

3. Ako netko dobije odbijenicu za zajam i kažu mu da je to zato što nema kreditnu povijest, što treba učiniti? Kako brzo uspostavljaju kreditnu povijest i poboljšavaju svoj kreditni rezultat?

Ako netko nema kredit, najbolji način da to utvrdi je kreditna kartica za benzin ili trgovinu. Smatra se da ih je lakše nabaviti. Također ne bi trebali pokušati dobiti previše kredita odjednom. Na taj način postavlja se previše upita o njihovom kreditnom izvješću i čini se da izgledaju kao da očajnički žele kredit. Nije dobro.

Oni će morati izgraditi dobru kreditnu povijest odgovornim rukovanjem svojim kreditnim obvezama kako bi stvorili dobar kreditni rezultat. Ovo može potrajati, ali se itekako isplati.

4. Je li bankrot ikada dobra opcija za nekoga tko ima ozbiljne dugove? Što biste savjetovali onima koji razmišljaju o bankrotu i žele početi ispočetka?

Za neke je bankrot pravi odgovor, ali ja bih to učinio svojom posljednjom stanicom, a ne prvom. Svakako bih razgovarao s kreditnim savjetnikom prije nego što bih razmišljao o bankrotu da vidim postoji li neki drugi izlaz.

Pomozite svojoj djeci da započnu s kreditom

Vaš mališan je odrastao! On bi mogao krenuti na koledž na jesen ili bi ona mogla početi raditi puno radno vrijeme nakon što završi srednju školu. U svakom slučaju, vaš roditeljski posao još nije dovršen.

Ako želite biti sigurni da će vaša tinejdžerka dobiti dobar financijski početak, evo pet poteza koje joj možete pomoći da počne graditi kredit.

1. Pobrinite se da zasluge vašeg tinejdžera budu njegove

Krađa identiteta maloljetnika ozbiljan je problem koji svake godine pogađa desetke tisuća djece i tinejdžera. Budući da tinejdžeri imaju čistu kreditnu sposobnost, oni su atraktivna meta za kradljivce identiteta.

Roditelji mogu zatražiti kreditno izvješće svog maloljetnog djeteta od tri ureda i dobra je ideja to učiniti. Ovo je osobito istinito ako imate razloga vjerovati da je identitet vašeg tinejdžera ukraden.

U svakom slučaju, vašoj tinejdžerki je teško izgraditi dobru kreditnu povijest ako pod njezinim imenom postoji lažna aktivnost. Stoga se isplati zatražiti kreditno izvješće samo kako biste bili sigurni da je svaka odluka o kreditu koju donese njezina.

2. Neka vaš tinejdžer postane ovlašteni korisnik vaše kreditne kartice

Ako imate dobru kreditnu sposobnost, dopuštanje vašem tinejdžeru da postane ovlašteni korisnik na vašem računu omogućit će mu da “piggyback†na vaš kredit dok im onemogućuje prekomjerno trošenje bez vašeg znanja.

Osim toga, imate mogućnost ograničiti dostupni kredit za sve ovlaštene korisnike, tako da ovo može biti sjajan način da vaš tinejdžer baci prst u vodu odgovornog korištenja kredita.

Jedina mana ove strategije je činjenica da će vam račun ipak doći. Dok će vaš tinejdžer imati koristi od vaše dobre kreditne sposobnosti i naučit će ne koristiti plastiku za svaku transakciju (barem ne a da se ne mora suočiti s bijesom mame i tate), to što je ovlašteni korisnik neće joj dati pravi osjećaj odgovornosti s kojom se suočava nju.

Ta činjenica može biti dovoljna da navede roditelje da supotpišu kreditnu karticu za svog tinejdžera – ali, osim u vrlo specifičnim okolnostima, roditelji to jednostavno ne bi trebali učiniti. Supotpisivanje zajma omogućit će vašem tinejdžeru da donosi loše odluke, a vi ćete i dalje biti na udaru posljedica.

Postoje bolji načini da svoju tinejdžericu naučite kako plaćati svoje račune – načini koji potencijalno ne mogu naštetiti vašoj kreditnoj sposobnosti. O jednom od tih načina raspravljamo u nastavku.

3. Neka vaš tinejdžer sam plaća svoje režije

Dok se pravodobno plaćanje režija uglavnom ne prijavljuje kreditnim uredima, neredovi često mogu biti. Prema Investopedija:

“[Komunalna poduzeća] će prijaviti neplaćene račune mnogo brže nego druge institucije.â€

Plaćanje režija možda neće izravno pomoći vašem tinejdžeru da stekne dobar kredit, ali će mu dati priliku da nauči dobre navike planiranja proračuna i plaćanja računa dok su ulozi još uvijek relativno niski.

Na primjer, dok sam na prvoj godini fakulteta živio u domu, moji su roditelji odabrali da moj telefonski račun (koji mi je također bio jedini račun za režije) pošalju izravno meni.

Također su jasno rekli da me neće jamčiti ako imam posebno visok račun. (Ovo je možda bio blef s njihove strane, ali bila je to dovoljna prijetnja da se znojim kroz nekoliko mršavih mjeseci).

To mi je pomoglo da vrlo rano naučim kako planirati proračun, kako rasporediti plaćanje računa i bolne posljedice zakašnjelog plaćanja. To je značilo da sam bio spreman prihvatiti odgovornost kreditne kartice kad sam godinu ili dvije kasnije podnio zahtjev za kreditnu karticu.

4. Potaknite svog tinejdžera da nađe posao i prijavi se za vlastitu kreditnu karticu

Pitanje posla može biti prilično dobar lakmus test za spremnost vašeg tinejdžera na odgovornost. U idealnom slučaju, Junior će htjeti raditi i pridonositi vlastitim troškovima obrazovanja ili zarađivati vlastiti novac.

Ako odbije prijedlog da radi (uzdahni!), očito nije spreman za kredit i vrijeme je da počneš pokazivati oštru ljubav.

Ali ako vaš tinejdžer sam zarađuje, može sam podnijeti zahtjev za kredit čak i ako je mlađi od 21 godine. No ipak će mu trebati malo vašeg vodstva. Pobrinite se da uzme onoliko kreditne kartice koliko može podnijeti.

I maloprodajne kreditne kartice (koje je lakše nabaviti bez kreditne povijesti) i osigurane kreditne kartice može ograničiti količinu nevolja u koje vaš tinejdžer može upasti dok mu daje jednostavan uvod u koje Kreditna. Alternativa za razmatranje je SelfLender.com (Ovdje pogledajte našu cjelovitu recenziju SelfLendera.)

Ako je vaš tinejdžer koji zarađuje spreman zatražiti vlastitu kreditnu karticu, svakako mu pomognite pronaći onu koja će najbolje odgovarati njegovim potrebama.

Povezano: 39 ljetnih poslova za tinejdžere i studente

5. Neka vaša kućna adresa ostane njezino glavno prebivalište

Ovo je posebno korisno za studente. Zajmodavci vole vidjeti stabilnost u smislu životnih aranžmana, a studenti često mijenjaju adresu barem jednom godišnje.

Vaše dijete još uvijek može koristiti vašu adresu u zahtjevima za kreditnu karticu, što će izgledati mnogo povoljnije u njegovim zahtjevima nego četiri različita prebivališta u četiri godine.

Međutim, ako dopustite svom tinejdžeru da to učini, pobrinite se da se prijavljuje za račune ili izvode bez papira kako ne bi mogao tvrditi da nije primio račune na vrijeme da ih plati.

Zakon o kreditnim karticama iz 2009. stvoren je kako bi zaštitio mlade odrasle osobe od predatorske prakse pozajmljivanja i od upadanja u velike kreditne probleme zbog neznanja. Koliko god ja vjerovao u važnost ovog zakona, on vodi računa samo o jednoj strani jednadžbe.

Roditelji imaju odgovornost naučiti svoju djecu kako postupati s kreditima, a mladi odrasli moraju odvojiti vrijeme da nauče sve prije nego što pogreške postanu katastrofa.

Čak i roditelji koji su se sami borili s kreditom mogu pomoći svojim tinejdžerima da dobro počnu kredita, pod uvjetom da postavljaju razumne granice i ograničenja i uzmu vremena da educiraju sebe i svoje djeca.

Uobičajena pitanja

Evo nekih uobičajenih pitanja o kreditnim rezultatima i izvješćima.

Što je FICO®?

FICO® je akronim za tvrtku koja se zove Fair Isaac Corporation. Oni su bili prva tvrtka koja je proizvela model kreditnog bodovanja 1989. godine i njihovi rezultati su od tada bili najčešće korišteni. FICO kaže da 90% najboljih zajmodavaca koristi FICO rezultate pri donošenju odluka o kreditiranju.

Ako vam to pruži vaša banka ili izdavatelj kreditne kartice besplatni kreditni rezultat svakog mjeseca postoji velika vjerojatnost da je rezultat koji koriste vaš FICO®postići. MojFICO također može pomoći.

Što je VantageScore?

Godine 2006. sva tri glavna kreditna ureda, Experian, TransUnion i Equifax, udružila su se kako bi stvorila vlastiti model bodovanja, nazvavši ga VantageScore. Od tada su nekoliko puta ponovili svoj model. Njihova najnovija verzija zove se VantageScore 4.0 (objavljena 2017.), ali mnogi zajmodavci i dalje koriste VantageScore 3.0.

Je li vaš VantageScore važan? Da i ne.

VantageScore model dijeli gomilu sličnosti s FICO-om®. Toliko su slični, zapravo, da je FICO tužio VantageScore 2010. tvrdeći verziju iz djetinjstva “vi ste nas kopirali!â€

Tužba nije uspjela, ali sveukupna poanta je da ako imate dobar FICO® rezultat, nedvojbeno ćete imati i dobar VantageScore. Hoće li se točni 3-znamenkasti brojevi malo razlikovati? Da. Ali uvijek bi trebali biti na istom terenu.

A ako ste morali odabrati jedan rezultat na koji ćete se usredotočiti umjesto drugog, držite se svog FICO-a® postići. Za sada je FICO još uvijek kralj.

Možete li imati savršen kreditni rezultat?

Vaš kreditni rezultat je numerički prikaz onoga što se nalazi u vašoj datoteci kreditne povijesti. To bi trebalo predstavljati koliko ste kreditno sposobni.

Zašto bi vas bilo briga? Pa, zajmodavci uzimaju u obzir vašu kreditnu sposobnost kao faktor kada vas razmatraju. Dakle, nije teško pretpostaviti da biste željeli povećati svoj kreditni rezultat ako želite pristup kreditu u budućnosti.

Ali trebate li težiti savršenstvu? Što je savršen kreditni rezultat? I za model VantageScore i za osnovni FICO® rezultat, najniži rezultat je 300, a najviši kreditni rezultat 850.

No jesu li ovi savršeni rezultati uopće mogući? Savršen rezultat je moguć. Navodno, oko 1% stanovništva ima savršenih 850 na FICO-u® mjerilo. Da biste došli do toga, potrebne su godine pozitivne kreditne povijesti (do 30 godina) i raznolika kombinacija revolving kredita i kredita na rate.

Trebate li brinuti o savršenom kreditnom rezultatu?

S kreditnom ocjenom postoji savršenstvo, a onda postoji i dovoljno dobro. Dovoljno dobro što znači, dovoljno dobro da dobijete najbolje cijene. Uostalom, to je ono što tražite, zar ne?

Najpovoljnija kamata pri zaduživanju. FICO® baca malo svjetla na to nudeći ovu tablicu različitih kamatnih stopa dostupnih danas na 30-godišnju hipoteku s fiksnom stopom. Možete vidjeti razliku u plaćanju i kamatama tijekom vremena na temelju vašeg FICO rezultata.

Kao što vidite na ovoj tablici, 850 ne bi trebao biti vaš cilj. Vaš bi cilj trebao biti doći do oznake 760.

Kako onda doći tamo? Poboljšavate svoju kreditnu ocjenu obraćajući pozornost na faktore koji čine vašu kreditnu ocjenu: povijest plaćanja, dugovani iznosi, duljina kreditne povijesti, vrste kredita i novi upiti o kreditu.

Iz toga biste trebali zaključiti da uvijek plaćate na vrijeme, da saldo na kreditnoj kartici bude nizak ili na 0 USD, nemojte se prijavljivati za previše kredita i pokušajte razviti raznoliku kombinaciju korištenja kredita (zajam za automobil i nekoliko kreditnih kartica trebali bi poslužiti trik).

Hoće li zatvaranje računa pomoći vašem rezultatu?

Kad sam se rješavao viška duga po kreditnoj kartici, napravio sam glupost. Zatvorio sam svoju najstariju kreditnu karticu. U to vrijeme nisam znao ili me nije bilo briga da će mi ovaj potez zapravo naštetiti u smislu izgradnje boljeg kreditnog rezultata.

Svi znamo važnost dobrog rezultata: bolje stope kredita, bolje stope osiguranja. Zatvaranje kreditnih računa šteti vašoj kreditnoj sposobnosti na dva glavna načina.

1. Povećava vaš omjer iskorištenosti kredita

Kada zatvorite aktivni račun, raspoloživi kredit s tog računa uklanja se iz vaše kreditne datoteke. Stoga se kreditnim agencijama čini da imate manje kredita na raspolaganju. Oni to pretvaraju u ne toliko ljudi koji posuđuju toj osobi, tako da oni moraju biti u većem riziku.

Važno je da omjer iskorištenosti kredita bude nizak. Da biste to učinili, trebate imati dosta kredita na raspolaganju, ali koristiti samo mali iznos tog kredita. Dakle, ako sva vaša raspoloživa stanja iznose 10.000 USD, trebate koristiti 1.000 – 2.000 USD, a ne 9.000 USD. Koliko sam čuo, to je slučaj bez obzira na to plaćate li sve svaki mjesec ili nosite ostatak.

2. Čini vašu kreditnu povijest mlađom

Druga stvar koju će zatvaranje računa učiniti je da izgledate mlađe u smislu kreditne povijesti. Jedan od ključeva dobre kreditne sposobnosti duga je evidencija odgovornog zaduživanja. Stoga je važno ostaviti te stare račune netaknutima, čak i ako ih ne koristite.

Ali što ako se borite s dugovima?

Iskreno govoreći, razlog zašto sam nazvao i otkazao svoje stare račune kreditne kartice u to vrijeme bio je taj što mi je bilo muka od dugova na kreditnoj kartici. Bilo mi je dosta i samo sam se želio natjerati da se prestanem vraćati tim lošim navikama trošenja novca koji nisam imao.

Dakle, ako je cijeli razlog zašto zatvarate te stare račune da se oslobodite duga i nećete trebati vaš rezultat za kredit za kuću ili auto u bliskoj budućnosti, onda bi njihovo zatvaranje moglo biti najbolji izbor za vas svejedno.

Također, ako vam kartica naplaćuje godišnju naknadu, to može biti dovoljno da opravdate njeno zatvaranje.

Koliko negativne ocjene utječu na vaš rezultat?

Već neko vrijeme znamo koje će radnje negativno utjecati na vaš kreditni rezultat i koje korake treba poduzeti da poboljšate svoj rezultat. Ali ono što ne znamo je određeni broj negativnih bodova koje ćete dobiti za određene radnje.

Evo kako se bodovi raščlanjuju:

Evo nekih stvari koje sam primijetio o nedavno objavljenom FICO-u® info.

1. Progresivna kazna od FICO-a®

Negativna radnja (kašnjenje u plaćanju, maksimalna kartica, itd.) drastičnije će utjecati na one s višim rezultatima nego na nekoga s nižim rezultatom.

Ovo mi se čini nepoštenim. Ali tko kaže FICO® mora biti fer, zar ne? Oni sami izmišljaju svoja pravila.

2. Višestruki zvukovi nisu adresirani

Ono što grafikon ne objašnjava je kako na rezultate utječe kada izvršite nekoliko ovih radnji u isto vrijeme ili unutar istog mjeseca.

Na primjer, recimo da maksimalno iskoristite svoju karticu, a zatim platite kasno 30 dana. Hoćete li primiti udarac od 150 bodova ako imate 780?

Zatim, što se događa ako sljedeći mjesec kasnite 60 dana? Još -100 bodova? Pretpostavio bih da se rezultati ne bi međusobno izravno nadovezivali na taj način. Ali to je samo moja pretpostavka.

3. Stečaj poravnava FICO® Postići

Imajte na umu da tamo gdje drugi tragovi ne smanjuju nužno ocjenu 680 i 780 na iste razine, bankrot ih obje gotovo stavlja oko oznake 550.

Pretpostavljam da ovo pokazuje koliko je bankrot važan za FICO®. Jednostavno će vas izjednačiti ako to učinite, bez obzira na vašu povijest.

4. Što to znači u dolarima

Učinci na vašu kreditnu sposobnost stvarno su važni samo ako ćete taj broj koristiti u budućnosti. Trebate li stambeni kredit, kredit za automobil ili kreditnu karticu? Vaš FICO® rezultat će utjecati na vašu sposobnost da dobijete dobru kamatnu stopu na taj zajam.

Što je vaš rezultat veći, to je vjerojatnije da ćete dobiti bolju kamatnu stopu. A što je kamata bolja, to ćete manje plaćati kamate tijekom svog života.

Dakle, kako se ti bodovi štete prevode u dolare? Jeremy Simon iz CreditCards.com sastavio je sjajnu analizu koja pokazuje koliko je FICO® bodovi štete koštaju vas u dolarima. Provjerite to ovdje.

5. Gledajte Pozitivno

Nije sve negativno. Ono što ja uzimam iz ovog grafikona je da je FICO® vjerojatno će me također nagraditi za dosljedno ispravno obavljanje nekoliko stvari: plaćanje na vrijeme i održavanje stanja moje kreditne kartice niskim u usporedbi s mojim raspoloživim kreditom.

Što se događa s kreditom kada ste bez dugova?

Većina ljudi koje poznajem nema dugova osim hipoteke, ili to žele postići vrlo brzo. Tada se postavlja pitanje: "Hoćeš li moći održati dobar kreditni rezultat ako je sve što radiš plaćanje hipoteke?"

Ako ste u ovoj situaciji, pojam s kojim se morate upoznati je “kreditna kombinacija”.

Kombinacija kredita sastoji se od različitih vrsta kredita koje trenutno imate. Na primjer, mogli ste rotirajući kredit, poput kreditne kartice. Mogao si i ti rata kredit poput zajma za automobil ili hipoteke.

Ako su svi ostali jednaki, što više vrsta duga imate, to je bolja kombinacija kredita i bolji rezultat.

S obzirom na to, kada otplaćujete sve osim hipoteke, smanjujete svoju kombinaciju kredita osim ako ne držite račune svoje kreditne kartice otvorenima.

Iako ste otplatili svoju kreditnu karticu, ako račun zadržite otvorenim, vaša dostupna kreditna linija i dalje će se odražavati na vašem kreditnom izvješću i u vašem rezultatu.

Povezano: 17 uspješnih savjeta i trikova za legalno otklanjanje duga na kreditnoj kartici

Ali što ako vas izbace?

Naravno, postoji mogućnost da ako ne koristite svoju kreditnu karticu, izdavatelj bi vas mogao odbaciti ili smanjiti vaš limit, smanjujući tako vaš raspoloživi kredit. Tada biste morali brinuti više od kombinacije kredita, imali biste problem s dostupnim kreditom.

Dobra stvar je što vaša kombinacija kredita trenutno čini samo 10% vašeg kreditnog rezultata. Dakle, čak i ako smanjite svoju kreditnu kombinaciju, smanjenje od 10% u odnosu na vaš kreditni rezultat nije porazno.

Kreditni stručnjak John Ulzheimer rekao je ovo o kombinaciji kredita u Članak Credit.com,

"to sigurno nije prioritet za rješavanje, svatko tko se nada maksimalnom povećanju svojih kreditnih rezultata trebao bi obratiti pozornost."

Trebate li uopće dobar kreditni rezultat?

Još jedno očito pitanje koje si morate postaviti (o kojem su mnogi od vas već razmišljali u glavi) je "zašto mi treba dobar kreditni rezultat?" Pa, možda i nećete.

Ako je u vašoj budućnosti zaduživanje, bilo kroz refinanciranje ili kupnju nove nekretnine (ili nešto drugo vrstu kredita), tada biste vjerojatno trebali razmisliti o održavanju kvalitetnog kredita postići.

Osim toga, nedostatak kreditne sposobnosti ili loša kreditna sposobnost mogu umanjiti vaše šanse za iznajmljivanje kuće ili stana. Ne koristi svaki stanodavac kreditne rezultate/povijest, ali neki hoće. Ja znam.

Ali znam da nedostatak rezultata ne bi nekoga automatski izbacio iz trke umjesto mene. Najviše me brine loša povijest.

Ali ako to (dobivanje više kredita, iznajmljivanje itd.) nije velika stvar za vas, onda biste definitivno mogli prestati brinuti. Mnogi ljudi koji su dosegli financijsku slobodu ponosni su na nedostatak kreditne povijesti i činjenicu da ih nije briga.

Evo mog prijatelja Adama Bakera kada je saznao da nema kreditnu sposobnost:

Upravo sam provjerio moj kreditni rezultat – i objavljeno je da nemam "BEZ OCJENA"... Vau-hu. Konačno. 🙂

— Adam Baker (@AdamCBaker) 27. srpnja 2012

Ni sam nisam do te točke. Uživam u održavanju odgovorne kreditne povijesti i sviđa mi se što mi daje više financijskih mogućnosti. Ali planiram jednog dana biti tamo.

Zaključak je sljedeći, ako održavate pristojnu kombinaciju kredita (hipoteka i nekoliko "otvorenih" revolving kredita račune) i plaćajte sve svoje račune na vrijeme, ne biste trebali imati problema s održavanjem dobre kreditne sposobnosti postići. Ako zatvorite revolving račune (tj. kreditne kartice), malo ćete oštetiti svoju kreditnu sposobnost.

Tijekom vremena, kada vaša kreditna povijest počne nestajati i sve što vaše izvješće pokazuje je zajam za hipoteku, vaš bi rezultat mogao pretrpjeti dodatne udarce. Ali do tada je vaš cilj financijske slobode možda već postignut i vaša potreba za kreditnom poviješću mogla bi biti stvar prošlosti.

Trebam li zamrznuti djetetov (ili vlastiti) kredit?

Prema izvješću istraživačke tvrtke Javelin Strategy & Research, 11,1 milijun odraslih bili su žrtve Krađa identiteta 2009. godine u Sjedinjenim Američkim Državama, a ukupni godišnji gubitak zbog prijevare bio je 54 milijarde dolara.

Djeca su također često žrtve krađe identiteta. Zapravo, 1,48% maloljetnika bilo je žrtva krađe identiteta u 2017. Lopovi će čak koristiti brojeve socijalnog osiguranja prije nego što ih izdaju. Moguće je da je novorođenče već žrtva ovoga. Evo članka s CNBC-a o tome.

Zašto su djeca žrtve krađe identiteta

Mnogi ljudi ne shvaćaju da tvrtke koje izdaju kreditne kartice nemaju jednostavan način za provjeru dobi podnositelja zahtjeva, posebno ako se netko prije nije prijavio za kredit.

Većina zahtjeva za kreditnu karticu jednostavno traži vaš datum rođenja bez pružanja ikakvog dokaza. Djeca i tinejdžeri glavna su meta za krađu identiteta jer imaju savršeno čistu kreditnu evidenciju.

Djeca su lak plijen za kradljivce identiteta, jer roditelji obično ne provjeravaju kreditna izvješća svoje djece. Zločin može dugo ostati neotkriven što može pogoršati problem.

Znakovi upozorenja na krađu identiteta djeteta

Ako je vaše dijete bilo žrtva krađe identiteta, možda će vam trebati dosta vremena da saznate za to. Mnogi roditelji shvate tu vijest kada su odbijeni dok pokušavaju otvoriti štedni račun ili 529 College Savings Plan za dijete zbog njegove ili njezine loše kreditne sposobnosti.

Ili, roditelji mogu saznati strašnu vijest kada na djetetovo ime budu primljene unaprijed odobrene ponude kreditnih kartica, računi ili financijska izvješća. To bi trebala biti signalizacija za roditelja da potencijalno može postojati problem.

Kako zamrznuti djetetovo (ili svoje) kreditno izvješće

Trebali biste provjeriti djetetovo kreditno izvješće, ali to može biti malo teže nego što roditelj može zamisliti. Odrasla osoba može putem interneta posjetiti jedan od tri kreditna ureda i naručiti kreditno izvješće. Ali, ako želite zatražiti kreditno izvješće svog djeteta, morate poslati taj zahtjev uredima u pisanom obliku. Evo članka iz Experian koji ide u više detalja.

Djeca zapravo nemaju formalno kreditno izvješće ako su mlađa od 18 godina, ali će kreditni uredi biti mogu vam pružiti informacije o vašem djetetu ako je žrtva krađe identiteta djeteta i ima kredit povijesti.

Nakon što utvrdite da je kreditno izvješće vašeg djeteta jasno, možda biste trebali zamrznuti njegov kredit kako biste spriječili bilo kakvu buduću prijevaru.

Zamrzavanje kredita ili također poznato kao sigurnosno zamrzavanje neće dopustiti nijednom potencijalnom zajmodavcu pristup kreditnom izvješću uopće bez dopuštenja. To će spriječiti izdavanje novog kredita. Zamrzavanje djetetovog kreditnog izvješća što je ranije moguće spriječit će krađu identiteta djeteta. Možete zamrznuti djetetov ili vlastiti kredit (ili oboje!)

Zakon donesen 2018. zahtijevao je da sva tri kreditna ureda nude ovu uslugu besplatno.

Equifax: Možete zamrznuti svoje Equifax kreditno izvješće na njihovoj web stranici. (Posjetite Equifax ovdje.) Ako zamrzavate kreditno izvješće za maloljetnu osobu, ono mora biti u pisanom obliku.

Experian: Također možete zamrznuti svoje Experian kreditno izvješće online. (Posjetite Experian ovdje.) Da biste zamrznuli kreditno izvješće za svoje dijete, morat ćete podnijeti pismeni obrazac. Ovdje su potpune upute, kao i obrazac koji trebate ispuniti, izravno iz Experian.

Transunion: Možete zamrznuti svoje Transunion kreditno izvješće na njihovoj web stranici. (Posjetite Transunion ovdje.) Ako želite zamrznuti kreditno izvješće svog djeteta, možete potpune upute pronađite ovdje. Također zahtijevaju da podnesak bude u pisanom obliku.

Nedostatak zamrzavanja kredita

Zamrzavanje kredita osmišljeno je kako bi se spriječilo poduzeće za kreditno izvješćivanje da objavi vaše kreditno izvješće novom zajmodavcu bez vašeg pristanka.

Međutim, trebali biste biti svjesni da korištenje zamrzavanja kredita može odgoditi dobivanje novog kredita ako se stvarno prijavljujete za novi kredit. Morate pojedinačno obavijestiti tri različita kreditna ureda kako biste dopustili objavljivanje podataka o svojoj kreditnoj sposobnosti.

Uz zamrzavanje kredita morat ćete isključiti i ponovno uključiti zamrzavanje kada podnesete zahtjev za novi zajam, kredit ili hipoteku.

Također možete naići na probleme s drugim financijskim transakcijama koje zahtijevaju kreditno izvješće, kao što je prijava za novi kredit osiguranje, državne usluge, najam stanova, zapošljavanje, ulaganje, dozvola, mobilni telefon ili čak uključivanje novog komunalije.

Zamrzavanje kredita pruža izvrsnu zaštitu od krađe identiteta za odraslu osobu ili dijete. Ali ne smijete zaboraviti da je vrlo restriktivan.

Zamrzavanje djetetovog kreditnog izvješća što je ranije moguće spriječit će vaše dijete da postane žrtva krađe djetetovog identiteta. Više djece nego ikad našlo se žrtvama krađe identiteta, a mnoga su u rukama bliskog obiteljskog prijatelja ili rođaka.

No, roditelj može spriječiti krađu identiteta svog djeteta poduzimanjem preventivnih mjera.

Gdje biste trebali provjeriti svoju kreditnu sposobnost?

Besplatna kreditna izvješća možete dobiti od godišnji kreditni izvještaj.com. Za one koji nisu upoznati s time, to je web stranica koju su tri agencije za kreditno izvješćivanje (Experian, Equifax i TransUnion) postavile na temelju zahtjeva iz Zakona o poštenom kreditnom izvješćivanju.

Pomoću ove web stranice možete se povezati s tri agencije i od njih jednom godišnje dobiti besplatnu kopiju svog kreditnog izvješća.

Imajte na umu da nakon što se povežete s jednom od agencija, one će pokušati sve što je u njihovoj moći da vas navedu da potrošite novac na druge proizvode (kreditna ocjena, prilagođena izvješća itd.)

Ne morate učiniti ništa od ovoga.

Ostani fokusiran. Samo nastavite slijediti male poveznice kako biste dobili besplatno izvješće. Izvještaj uvijek spremam kao pdf datoteku. Ako nemate Adobe Creator, jednostavno kopirajte i zalijepite HTML stranicu u Word(.doc) ili Text (.txt) datoteku.

Čuvajte se neslužbenih web stranica

Kao što vjerojatno znate, postoje mnoge web stranice koje će vam prodati vaše kreditno izvješće. Evo riječi iz Savezna komisija za trgovinu na ovim neslužbenim stranicama:

"Mnoga druga web-mjesta tvrde da nude besplatna kreditna izvješća, besplatni kreditni rezultati, ili besplatno praćenje kreditne sposobnosti. Ali budi pažljiv. Ove stranice nisu dio službenog godišnjeg programa besplatnih kreditnih izvješća. A u nekim slučajevima, besplatni proizvod dolazi s priloženim uvjetima.”

Dobijte svoje kreditno izvješće tri puta godišnje besplatno od AnnualCreditReport. Kom.

Sve tri agencije za prijavu potrošača dužne su vam svake godine osigurati besplatnu kopiju. Dobro je ne povlačiti ih sve odjednom.

Umjesto toga, možda bi bilo najbolje dobiti besplatno izvješće od svake agencije u različito vrijeme tijekom godine.

Na primjer, jednu možete napraviti krajem siječnja (ubrzo nakon sezone praznika), drugu u srpnju (nakon povratka s godišnjeg odmora), a posljednju negdje u jesen (samo za zabavu).

Bilješka: Ako je ovo vaša prva provjera kreditne povijesti, spremate se podnijeti zahtjev za hipoteku ili sumnjate na prijevaru, poželjet ćete dobiti sve tri odjednom. Metoda tri puta godišnje služi samo za potrebe općeg praćenja.

Mislite dalje od AnnualCreditReport.com.

Postoje tri velika problema s korištenjem AnnualCreditReport.com kao JEDINOG izvora kreditnih izvješća:

Velika rasprodaja: Kada koristite web mjesto AnnualCreditReport.com za dobivanje svoja tri izvješća, bit ćete pod pritiskom da se prijavite za hrpu usluga koje će vas koštati.

Sada nema ništa loše u tome da platite nešto vrijedno, ali ako tamo idete s namjerom samo dobivate besplatno izvješće, morat ćete se boriti kroz mnoge prodajne ponude koje će biti vas. Zakon o poštenom kreditnom izvješćivanju to je trebao izričito spriječiti. Ali nisu otišli tako daleko.

Nema besplatnih dodataka i kreditne sposobnosti: Iako ćete odlaskom na AnnualCreditReport.com sigurno dobiti besplatno kreditno izvješće, neće vam dati ništa drugo besplatno, pogotovo ne besplatni kreditni rezultat. Ne postoje usluge praćenja kreditne sposobnosti ili kreditne sposobnosti koje se mogu dobiti besplatno odlaskom tamo. Sve što dobivate su tri besplatna kreditna izvješća.

Ograničeno na jedan godišnje: Najveće ograničenje AnnualCreditReport.com je činjenica da možete dobiti samo jedno kreditno izvješće od svake agencije svake godine. Većina ljudi misli provjeriti svoja izvješća na početku godine kada je motivacija za proračun i dovođenje stvari u red jaka.

Ali kasnije tijekom godine možda razmišljate o zajmu ili sumnjate na neku vrstu prijevare. U tom trenutku većina ljudi ili ne radi ništa ili raširi novac kako bi dobili svoje kreditno izvješće. Ali ne morate platiti. Možete se prijaviti za besplatnu probu koristeći jednu od dolje navedenih usluga. Obavezno otkažite svoj račun prije isteka besplatnog probnog razdoblja.

U nastavku pogledajte druge načine da dobijete svoje besplatno kreditno izvješće.

Pet razloga da provjerite svoje kreditno izvješće

Važno je povremeno pregledati svoja kreditna izvješća. Evo nekoliko razloga zašto to radim:

Provjerite prijevare u svojim izvješćima

Netko koristi vaše osobne podatke za otvaranje kreditne linije. Zatim skupe ogroman iznos i nikada ne plate račun. Nećeš saznati za to dok ne bude prekasno.

Postoji velika negativnost na vašim kreditnim izvješćima. Kada se sami pokušate prijaviti za kredit, zajmodavac to neće učiniti zbog negativne povijesti. Provjera izvješća nekoliko puta godišnje dobar je način da budete sigurni da vas netko ne iskorištava.

Pregledajte ima li pogrešaka

Osim prijevare, zapravo postoji dobra šansa da vaša kreditna izvješća sadrže pogreške.

Pogreške mogu biti stvari kao što su računi koji nisu vaši, informacije koje nedostaju, netočna kreditna ograničenja, propuštena plaćanja koja nisu točna. Ove pogreške mogu negativno utjecati na vaš kreditni rezultat.

Važno je provjeriti svoja kreditna izvješća kako biste mogli popraviti ove pogreške u kreditnom izvješću.

Pripremite se za zajam

Ako slučajno planirate dobiti značajan zajam u bliskoj budućnosti, poput hipoteke, tada je ključno da u svojim izvješćima pregledate gore navedene vrste prijevara i pogrešaka.

Stopa hipoteke, kredita za automobil ili kredita za male tvrtke temeljit će se na onome što kreditne agencije izvješćuju o vama. To bi moglo značiti tisuće ušteda ako dobijete rezultat koji zaslužujete.

Prva provjera kreditne sposobnosti

Ako nikada niste pregledali svoje kreditno izvješće, ovo je vrijeme da to učinite. Lako je i besplatno.

Provjerite dobivate li kredit

Drugi razlog da pregledate svoja kreditna izvješća je da budete sigurni da dobivate kredit za povijest koju imate. Nije neuobičajeno da u jednom od tri izvješća nedostaju važne informacije, poput starog računa koji je imao pozitivnu povijest plaćanja.

Odvojite trenutak da pregledate svoje izvješće i provjerite dobivate li zasluge za svoju pozitivnu povijest.

Što je s tri-merge kreditnim izvješćem?

Tri-merge kreditno izvješće ili 3-u-1 kreditno izvješće upravo je ono što zvuči. To je izvješće koje kombinira informacije triju glavnih agencija za kreditno izvješćivanje i predstavlja ih u jednom izvješću koje je jednostavno za korištenje.

Sva tri glavna ureda daju različite podatke. Neki mogu biti točniji od drugih. Informacije dobivaju različitim metodama. Stoga ono što je u jednom izvješću ne mora biti u drugom.

Iz tih je razloga važno razumjeti što se nalazi u svakom od tri izvješća. Izvješće trostrukog spajanja kombinira sve te informacije u jedno izvješće tako da ne morate izvlačiti sva tri izvješća i sami kombinirati informacije.

Tri-merge kreditna izvješća često koriste stanodavci kada procjenjuju potencijalne iznajmljivače ili zajmodavci kada razmatraju zajam. Ako procjenjujete nečiji kredit, ne zaboravite dobiti njegovo dopuštenje.

Experian vam također može pružiti a Kreditno izvješće 3 ureda za jednokratnu naknadu. Ili se možete prijaviti za Experianov CreditWorks, koji će vam slati trostruko kreditno izvješće na mjesečnoj bazi.

Dobijte besplatno izvješće o kreditnoj sposobnosti Tri-Merge

Ne znam postoji li mjesto gdje možete besplatno dobiti tri-merge kreditno izvješće. Međutim, znam da možete stvoriti besplatno vlastito izvješće tri spajanja. Samo posjetite AnnualCreditReport.com i zatražite sva tri svoja kreditna izvješća: TransUnion, Equifax i Experian.

Zatim uzmite svoja izvješća i konsolidirajte informacije. Sve informacije koje nedostaju u jednom od izvješća možda biste željeli prijaviti ako se radi o nečemu što bi moglo poboljšati vaš kreditni rezultat.

Dobijte trostruko spajanje kreditnog izvješća s rezultatima

Za one koji nisu u gomili "uradi sam", postoje tvrtke za kreditnu ocjenu koje će uzeti podatke o vašem kreditnom izvješću i kombinirati ih u jedno izvješće za vas.

Također će vam dati kreditnu ocjenu. Oni, naravno, naplaćuju malu naknadu za ovu uslugu.

Zaključak

Bez obzira na to gdje je vaš kreditni rezultat danas ili na kreditne pogreške koje ste napravili u prošlosti. možete poboljšati svoj rezultat. Pokrili smo tonu terena u ovom članku, ali možda još uvijek imate pitanja. Razmotrite Just Answer kao mogućnost da na njih odgovori financijski stručnjak. Ali upamtite da su osnove izgradnje dobrog kreditnog rezultata vrlo jednostavne. Plaćajte svoje račune na vrijeme i ne trošite previše raspoloživog kredita.

Ako dosljedno radite te dvije stvari, moći ćete izgraditi vrtoglavo visok kreditni rezultat... možda čak i brže nego što mislite.

Mdobivanje novca igranjem omiljenih video igrica zvuči predobro da bi bilo istinito. Možda nije tako nerealno kao dobiti nasljedstvo od nigerijskog princa, ali zarađivati od igranja videoigara zvuči pomalo nategnuto.

Mdobivanje novca igranjem omiljenih video igrica zvuči predobro da bi bilo istinito. Možda nije tako nerealno kao dobiti nasljedstvo od nigerijskog princa, ali zarađivati od igranja videoigara zvuči pomalo nategnuto.

Roditelji su vam to više puta rekli dok ste vikendom provodili sate napredujući. Kao što su isticali kad ste bili dijete, nitko vam neće platiti da igrate video igre. Ispostavilo se da su mama i tata bili u krivu.

Možete zaraditi igrajući video igre na streaming platformi Twitch. Prikazivanjem svojih vještina i zabavnim komentarima na Twitchu možete zaraditi lijepu lovu. Trebate samo prave alate i malo odlučnosti da svoju strast za igranjem pretvorite u unosnu i zabavnu sporednu gužvu.

Evo što trebate znati o zarađivanju novca igranjem videoigara i o tome kako najbolje upravljati zaradom od videoigara:

Zaradite igrajući video igre na Twitchu

Twitch je najpopularnija platforma za igrače koji žele zaraditi novac od svog hobija. Ova streaming platforma povezana s Amazonom omogućuje igračima da emitiraju svoje igre.

Twitch se može besplatno prijaviti, a nakon što preuzmete softver za emitiranje kompatibilan s Twitchom, bit ćete spremni podijeliti svoje igranje sa svijetom.

Međutim, ako želite da vas gledatelji vide i čuju dok igrate (umjesto da samo gledaju vaš zaslon), trebat će vam oprema za video snimanje i mikrofon. To je važno jer streameri koji se ističu iz gomile – svojim duhovitim komentarima tijekom igranja, sjajnim izgledom ili sposobnošću pravljenja urnebesnih izraza lica – dobivaju više pregleda.

Dakle, koliko je lako zaraditi novac na Twitchu? Prema streamerici Rebecci “MimikoPekar" Stranice,

“Ovo definitivno nije sporedna gužva na kojoj zarađujete novac odmah ili stalno. Osim ako ste već formirali publiku negdje drugdje i dovodite je, krenut ćete od nule i polako graditi publiku. Više se usredotočite na izgradnju publike ili brenda koji je jedinstveno vaš i na postavljanje temelja za vaše dugoročne ciljeve.”

Ipak, postoji niz različitih tokova prihoda kojima možete pristupiti na Twitchu, čak i kada tek počinjete.

Tokovi prihoda na Twitchu

Nakon što se prijavite, možete odmah dodati gumb za donacije na svoj kanal. Pomoću gumba za donacije gledatelji kojima se sviđa vaš kanal mogu poslati novac na vaš način. Donacije mogu biti samo 1 USD, ali mogu biti onoliko visoke koliko gledatelj želi. Donacije su prva razina zarade putem Twitcha.

Međutim, prije nego što počnete zarađivati na druge načine, morat ćete uložiti nešto stvarnog vremena za igranje. To je zato što ćete morati imati stotine sati igranja da biste ispunili uvjete da budete Twitch Affiliate. Trenutačno ispunjavanje uvjeta za partnere zahtijeva sljedeće:

- Ukupno 500 minuta emitiranja u prethodnih 30 dana

- Najmanje 7 jedinstvenih dana emitiranja u prethodnih 30 dana

- 3 istodobna gledatelja ili više u prethodnih 30 dana

- Najmanje 50 pratitelja

Kada ispunite uvjete za Twitch Affiliate, primit ćete obavijest putem e-pošte s pozivom da se pridružite. Zatim ćete se morati prijaviti s metodom plaćanja i bit ćete spremni početi zarađivati velike novce.

Prvi dodatni izvor plaćanja su "Bitovi". Počinjete prikupljati “Bits†od gledatelja kroz proces davanja napojnica tzv “Navijanje.” Gledatelji zarađuju od 5 do 100 Bitova kada gledaju oglase od 30 sekundi ili mogu kupiti Bitove izravno putem Amazona sustav plaćanja. Cijena za gledatelje za kupnju Bitova počinje od 1,40 USD za 100 Bitova, iako cijena po bitu pada s kupnjom na veliko.

Kada se gledatelju sviđa nešto što ste napravili, može vas razveseliti upisivanjem "CheerXX" u traku za chat vašeg kanala za strujanje, gdje je XX broj bitova koji vam žele dati. Dakle, ako upišu “Cheer1000â€, dobit ćete 1000 bitova, što vrijedi 10 USD.

Tokovi prihoda za Twitch partnere

Nakon što imate redovitu gledanost od 500 ili više, možete se prijaviti da postanete Twitch partner. Prijava je besplatna, a nakon odobrenja možete dodati gumb "Pretplati se" na svoj kanal. Gledatelji koji se pretplate mogu plaćati 4,99 USD, 9,99 USD ili 24,99 USD mjesečno. Vi dobivate polovicu cijene pretplate, a gledatelji mogu gledati bez reklama i dobivaju pristup prilagođenim emotikonima. Pretplate nude win-win za strastvene gledatelje i Twitch streamere.

Kao partner, također možete početi uključivati pridružene veze na opremu koju koristite na svom kanalu. Ove pridružene veze, koje gledatelja vode na Amazon, zaradit će vam malu proviziju svaki put kada netko od vaših gledatelja kupi putem veze.

Nakon što postanete Twitch partner, dobivate i udio u prihodu od oglasa. Prije svakog streama na Twitchu nalaze se oglasi prije videozapisa, slični oglasima koje možete pronaći prije YouTube videa. Prihod od Twitch oglasa za partnere u prosjeku iznosi oko 250 USD za 100 pretplatnika. Partneri također mogu stvarati i prodavati robu u trgovini Twitch Merch.

Konačno, streameri koji dosegnu najvišu razinu broja pretplatnika često će dobiti ugovore o sponzorstvu. Ovakve ponude mogu uključivati bilo što, od sponzoriranog igranja novih igara do sponzoriranog sudjelovanja na igračkim događajima uživo.

Ostali izvori prihoda

Uz opcije zarade dostupne putem Twitcha, postoji nekoliko drugih načina za unovčavanje igranja. To uključuje:

- YouTube: Osim streaminga na Twitchu, također možete prenijeti videozapise igara na YouTube. Postoji nekoliko načina za unovčavanje vašeg sadržaja na YouTubeu, uključujući prihode od oglasa ili financiranje od obožavatelja na YouTubeu.

- Patreon: Ova platforma omogućuje obožavateljima da plaćaju kreatorima za njihov rad. Kreatori Patreona postavljaju razine pogodnosti za obožavatelje koji plaćaju mjesečni iznos. Povlastice se povećavaju sa svakom razinom dolara. To omogućuje super fanovima koji troše najviše mjesečno da dobiju najslađe pogodnosti. Ove vrste pogodnosti mogu uključivati ekskluzivni sadržaj, rani pristup poslu ili čak video kanal samo za članstvo.

- Roba: Čak i ako još niste postali Twitch partner, uvijek možete stvarati i prodavati robu povezanu s vašim kanalom putem stranica kao što su DesignedByHumans, Teespring ili RedBubble.

Twitch streamer Wild4Games objašnjava bezbroj načina na koje čak i početnici streameri mogu zaraditi putem Twitcha u ovom videu:

Upravljanje vašim prihodom od videoigara

Natjerati kišu igranjem videoigara može biti vaša glavna briga. Ali važno je razmisliti o tome kako ćete upravljati svojim novcem nakon što počne pristizati. Budući da radite nešto što volite, možda ćete biti u iskušenju da o svom prihodu razmišljate kao o besplatnom novcu. Ali prihod je prihod, bez obzira kako ga zaradite, stoga je važno steći neke dobre financijske navike kada ste još početnik u streamanju.

Ovo je osobito važno u stvaranju sadržaja, gdje je primamljivo iskoristiti sav svoj prihod za ulaganje u najnoviju tehnologiju. MimikoBaker objašnjava:

“Postoji mnogo nevjerojatnih dijelova tehnologije koji stvarno mogu pomoći u kvaliteti ili jednostavnosti streaminga, ali definitivno imaju vrhunsku cijenu za one koji tek počinju. Na primjer, sada imam nevjerojatno lijep zeleni ekran koji se može uvući i koji mi se sviđa, ali prije sam imao napravio sam svoj jeftino od cijevi i zastora, a kad sam počeo, nisam čak ni koristio zeleni ekran svi. Imati više monitora, posebnu rasvjetu ili stilski dopadljive slušalice ili tipkovnicu, sve je to lijepo, ali troškovi se mogu prilično brzo povećati.”

Evo što trebate učiniti kako biste bili sigurni da mudro upravljate svojim novcem:

Budžetiranje nepravilnih prihoda

Bez obzira na to koristite li svoj novac za strujanje kao dodatak tradicionalnom poslu ili to pokušavate zarađivati puno radno vrijeme od sporednih gužvi, važno je stvoriti proračun za svoje uspone i dolje prihod. To vas može spriječiti da lutate između gozbe i gladi dok vaš prihod varira.

Cilj proračuna neredovitih prihoda je stvoriti stalnu "plaću" koju sami plaćate. Da biste to učinili, možete započeti prikupljanjem dodatnog prihoda – to jest novca koji vam ne treba za plaćanje računa. Ovo je lakše kada tek počinjete kao streamer, budući da se sav vaš prihod čini "dodatnim", iako je potrebna disciplina.

Kada počnete primati novac za igranje, otvorite štedni račun s visokim prinosom na koji ćete ga sakriti. Nastavite graditi taj račun dok nastavljate zarađivati.

Vidi također:Najbolji online štedni računi visokog prinosa

Ovaj štedni račun bit će mjesto odakle dolazi vaša mjesečna 'plaća'. Nakon što ste izgradili račun tijekom nekoliko mjeseci, možete početi automatski prenositi iznos koji vam je potreban za redovitu mjesečnu potrošnju na vaš tekući račun. Ovaj sustav osigurava da imate novac koji vam je potreban svaki mjesec, čak i ako imate mjesece s niskim prihodima.

Ako ova vrsta proračuna zvuči manje zabavno od korijenskog kanala, ne brinite. Platforma za proračun YNAB može vam pomoći da na ovaj način izgladite svoje neredovite prihode, a da to ne bude mučenje.

Daljnje čitanje:Četiri pravila proračuna iz YNAB-a

Porezna razmatranja

Sve što zaradite putem streaminga smatra se prihodom, čak i ako potječe od jednog od Twitchevih zgodnih gumba za donacije. (Donacija je samo riječ koju koristi Twitch. Vi niste dobrotvorna udruga, pa svaka donacija je prihod).

To znači da ćete dugovati porez na dohodak na sav novac koji zaradite svojim igranjem. To je zato što Twitch (i druge platforme) neće zadržati poreze na vaša plaćanja. Osim toga, također ćete morati platiti tromjesečne procijenjene poreze na svoj prihod od igara na sreću, budući da ste u biti samozaposleni kao igrač. Dohodovni prag za dugovanje poreza na vašu zaradu je 400 USD. Ako zaradite manje od toga u godini dana, nećete dugovati porez na svoju zaradu.

Vidi također:Jesam li dužan platiti procijenjeni porez na dodatni prihod?

Tromjesečni procijenjeni porezi dospijevaju na sljedeće datume:

- 15. travnja

- 15. lipnja

- 15. rujna

- 15. siječnja (sljedeće godine)

Što ako ti datumi padnu na vikend ili praznik? U tom slučaju, vaša tromjesečna uplata poreza mora biti izvršena do sljedećeg radnog dana.

Profesionalni savjet: kako biste osigurali da imate odvojen novac za plaćanje tromjesečnog poreza, pametno je staviti sa strane 30% svog prihoda od igranja na poseban štedni račun. Tako ćete imati novac na raspolaganju kada dođe vrijeme da platite Ujaku Samu.

TurboTax može biti od velike pomoći svakom streameru koji je zabrinut oko rješavanja svojih prihoda od samozapošljavanja. Konkretno, TurboTax Samostalna djelatnost softver je osmišljen kako bi pomogao varalicama (uključujući streamere) s cjelogodišnjom uslugom putem QuickBooks Self-Employed. To će vam pomoći da pratite razne prihode i troškove (vidi dolje) koji se odnose na vaše samozapošljavanje.

Daljnje čitanje:Pregled Turbo poreza: Ostvarite najbolju povrat poreza u 2019

Dobra porezna vijest je da možete odbiti svoje poslovne troškove kao streamer. To uključuje videoigre koje ste kupili za igranje na streamu, kartice za snimanje i računalne programe koje ste morali kupiti za streamanje.

Knjigovodstvo za kreatore sadržaja

Ako ste ikada radili samo tradicionalne poslove, mogli biste se iznenaditi kada saznate koliko složeno može biti vaše knjigovodstvo kao stvaratelja sadržaja. To je zato što više nećete primati niti jedan obrazac W-2 koji koristite za prijavu poreza. Umjesto toga, primit ćete dokumente 1099-MISC ako ste zaradili 600 USD ili više u prethodnoj poreznoj godini.

Međutim, ovdje postaje zbunjujuće. Ako koristite PayPal za primanje Twitch plaćanja, možda nećete dobiti obrazac 1099 (1099-K u ovom slučaju).

To je zato što se PayPal smatra računom trgovačke usluge (poput procesora kreditnih kartica). Paypal stoga ima drugačija pravila o tome što pokreće obrazac 1099-K. Nećete primiti 1099-K od PayPala osim ako ste zaradili više od 20.000 dolara u prethodnoj godini i/ili obradili više od 200 pojedinačnih transakcija. No, iako vam PayPal neće poslati 1099-K ako zaradite manje od 20.000 USD, taj prihod svejedno morate zatražiti od porezne uprave.

Stoga je važno pažljivo pratiti svoje prihode. Ako ste još uvijek mali streamer koji nije dosegao stupanj Affiliate ili Partner s Twitchom, na vama je da pratite svoj prihod tijekom godine. Dobro je na kraju svakog mjeseca odvojiti vrijeme za bilježenje zarade za taj mjesec. To će vam znatno olakšati vođenje knjiga i poreze – i nažalost, nitko drugi neće pratiti te podatke umjesto vas.

Međutim, ako ste Twitch Affiliate ili Partner, platforma prati vašu povijest isplata za vas putem Nadzorne ploče za isplate.

Možete čak i preuzeti svoje podatke o isplati s nadzorne ploče u Excel proračunsku tablicu. To vam može pomoći da pratite tijekom cijele godine. Možete uvesti svoje Excel podatke u QuickBooks na mreži za jedno od najboljih DIY knjigovodstvenih iskustava.

Uživanje u igrama

Zarađivati raditi ono što volite možda zvuči kao san, ali to je sasvim moguće u modernom svijetu. Ali samo strast i užurbanost možda neće biti dovoljni. Također je važno dobro upravljati svojim novcem. To uključuje i znati što očekivati od ovog novog svijeta stvaranja plaćenog sadržaja. Također morate znati koji će vam alati najbolje pomoći u upravljanju novcem.

Uostalom, postati plaćeni igrač trebao bi biti zabavan, a ne stres oko upravljanja novcem.

Jeste li zaradili novac kao igrač na Twitchu ili nekom drugom streaming servisu? Recite nam svoje iskustvo u komentarima!

Aprema Vijeće za svijest o invalidnosti (CDA), "više od jednog od četiri današnja 20-godišnjaka postat će invalid prije nego što odu u mirovinu", a prosječna duljina invaliditeta je zastrašujuće dugih 31,2 mjeseca.

Ove statistike odražavaju činjenicu da je bolest, a ne ozljeda, vodeći uzrok dugotrajne odsutnosti s posla, čineći 90% svih zahtjeva za invaliditet. Čak ni oni među nama koji najviše vode računa o sigurnosti nisu imuni od bolesti.

Invalidsko osiguranje štiti vaš prihod ako postanete invalid. S kratkoročnim invalidskim osiguranjem možete očekivati isplatu do šest mjeseci, dok se police dugotrajnog invalidskog osiguranja mogu isplaćivati do mirovine. Vaš trošak invalidskog osiguranja ovisit će o iznosu isplate koji odaberete i drugim čimbenicima poput vaše dobi i zdravlja.

Koliko god je invalidsko osiguranje važno za sve radnike, samozaposleni imaju posebnu potrebu zaštititi svoje prihode. Ali može biti teško pronaći politike za samozaposlene. Evo što trebate znati o pronalaženju invalidskog osiguranja kada ste sami svoj šef.

Što je invalidsko osiguranje?

Invalidsko osiguranje štiti vaš prihod u slučaju da postanete invalid. Iako su životno i zdravstveno osiguranje važni, ne želite zanemariti invalidsko osiguranje.