jaJako vjerujem da možeš i trebaš dogovoriti cijenu svega. Volim se cjenkati i pronalaziti dobru ponudu. Većini ljudi je neugodno tražiti bolju cijenu; Ponosan sam što znam da mogu dobiti nešto jeftinije od 99% stanovništva. Pregovaram sa svojom tvrtkom mobitela, kabelska tvrtka i banka.

Sjajan je osjećaj znati da me danas neće prevariti (20 centi za SMS? Dođi. Trošak za njih je 0 centi). Evo tri kratke priče o mojim iskustvima pregovaranja neki dan i koliko to može biti jednostavno i učinkovito.

Pregovarajte za besplatne stvari

Svratio sam u trgovinu alkoholnim pićima da uzmem bocu viskija jer sam u petak navečer imao prijatelje na ručku.

Jedan od momaka koji rade u trgovini došao je i pitao tražim li nešto konkretno. Pomogao mi je odabrati dobar viski.

Cijena nije bila loša, ali u D.C.-u je sve skupo, pa sam mislio da ne bi škodilo tražiti mali popust i nešto dodatno.

Posjećujem istu trgovinu alkoholnim pićima svakih nekoliko tjedana, pa sam ga pitao ima li što poklona. Bio je dovoljno ljubazan da ubaci nekoliko čaša i malenu bočicu nečega što nikad prije nisam probala. slatko!

Nije da mi je to trebalo, ali on je definitivno dobio moj nastavak posla, a ja moram pokazati svoje nove otmjene naočale svojim prijateljima. Učinio me sretnim kupcem i bio sam presretan dobivanjem besplatnih stvari samo na zahtjev!

Pregovarajte za osobne usluge

Nakon dućana s pićem, svratio sam da se ošišam. Prije nekoliko mjeseci, I pregovarao s brijačem i dogovorili smo se da ako počnem dolaziti svaka četiri tjedna (za razliku od uobičajenih 5 ili 6), on će to učiniti za 15 dolara umjesto 20 dolara.

Problem je u tome što tip ne govori baš engleski, već je u svojim 70-ima i svaki put kad sjednem u njegovu stolicu, pita jesam li ikada prije bio tamo.

Postao sam nervozan da bih možda bacio tih 5 dolara ušteđevine. Nakon šišanja, nježno sam rekao: "Imate li sitno za 20 dolara?" a kad me smiješno pogledao, podsjetio sam ga na naš dogovor. To mu je malo pobudilo pamćenje i rado mi je vratio novčanicu od 5 dolara.

Oboje smo na dobitku u ovoj situaciji. On ima stalan posao u svojoj maloj podzemnoj brijačnici koja je uvijek prazna, a ja štedi novac i češće izgledam najbolje.

Pregovarajte o besplatnoj dostavi pri povratu

Konačno sam se vratio kući, uključio svoj Xbox360 i otkrio da bljeska Crveni prsten smrti. Bože, je li ovo stvarno kraj?

Prošle su otprilike tri godine, pa je bilo teško žaliti se previše, ali naravno, uvijek je najbolje pitati. Kako se ispostavilo, jamstvo je produženo za ovaj specifični problem za dodatne dvije godine, koje je slučajno isteklo 7 dana kasnije. Jackpot!

Nazvao sam i rekli su da će platiti dostavu, a sve što sam trebao učiniti je platiti kutiju i materijal za dostavu.

Zatražio sam da razgovaram s upraviteljem koji me slušao kako blebećem kako su proizveli neispravan proizvod i kao lojalan kupac nisam trebao biti odgovoran za to što sam morao platiti popravak svog artikla.

Nije se uopće trebala pokvariti i trebali su platiti sve troškove povezane s popravkom konzole.

Shvatio je da ja ne bih trebao biti odgovoran za njihovu grešku, pa je pristao platiti troškove dostave i materijala, u oba smjera.

Moć pregovaranja o vašoj cijeni

Ove tri interakcije koštale su me oko pet minuta mog dana i uštedjele su mi oko 10 USD na slanju, 5 USD na šišanju i donijele su mi besplatne čaše za piće. Definitivno vrijedno truda.

"Nemojte se bojati zatražiti dodatnu sitnicu ili popust jer ste dobar kupac." @DanielPacker

Kliknite za tweetIznenadit ćete se kad vidite koliko često ćete i uštedjeti novac i biti izvrsno raspoloženi nakon što ste dobili sjajnu ponudu. Osim toga, kad izađete s prijateljima, bit ćete naoružani nevjerojatnim pričama o tome kako su vam nevjerojatne pregovaračke sposobnosti donijele posebne privilegije (kada ste sve što ste zapravo trebali učiniti je pitati).

Ne želite sami pregovarati? Neka Popravljači računa učiniti to za vas za postotak uštede.

Oni zovu vaše pružatelje usluga i umjesto vas pregovaraju o vašim računima. Ušteda zajamčena.

Zarađujemo proviziju ako kliknete ovu vezu i prijavite se bez dodatnih troškova za vas.

Savjeti kako postati bolji pregovarač

Svakako možete izvući neke pouke iz tri gornja primjera, ali evo još nekoliko stvari koje morate imati na umu dok pokušavate postati bolji pregovarač.

Budite ljubazni dok pregovarate

Nemojte nikoga namjeravati uvrijediti. Teško mi je to raditi s prodavačima automobila. 🙂 Ozbiljno, pokažite svoju zahvalnost za proizvod, kakav god on bio. Trgovci će vas nagraditi ako misle da biste se mogli vratiti i ako je proces prodaje ugodan.

Mnogi ljudi pretpostavljaju da, ako želite biti uspješan pregovarač, morate biti asertivni ili čak agresivni. Iako sigurno ne želite da vas netko gura, također ne morate zauzeti stav da idete u bitku s prodavačem.

To je u konačnici poslovna transakcija, a pristojnost i osmijeh čine čuda. Ne biste li radije pomogli nekom ugodnom? Kao i vaš prodavač.

Kupite tri, dobijete jedan besplatno?

Ako kupujete više artikala, raspitajte se možete li još jednu stvar dobiti gratis ili barem po sniženoj cijeni. Čak i ako namjeravate nabaviti više artikala, počnite pregovarati s manje i vidite možete li se dogovoriti za preostale artikle.

Gotovina je kralj u nekim pregovorima

Ne kupujem mnogo u njima, ali očito će male, neovisne trgovine i butici često pristati odreći se poreza na promet ako plaćate gotovinom.

Trgovci na malo i pružatelji usluga moraju platiti naknadu kartičarskim kućama i čekati da se čekovi isplate, tako da ništa nije slađe od gotovine u ruci. Mnogi trgovci rado prihvaćaju nižu cijenu za artikl ako to znači da mogu odmah staviti novac u banku.

Potražite još veće popuste na prodajnom stalku

Idite ravno do prodajnog stalka. Ako pronađete nešto što vam se sviđa, tražite još bolju cijenu. Pokušavaju brzo premjestiti te artikle i bit će skloniji sniziti cijenu u odnosu na nešto na uobičajenim policama. Potražite stavke s dostupnim duplikatima.

Vrijeme je sve

Kasno u sezoni i kasno tijekom dana vaša su pravila ovdje. Očigledno, prodavači i menadžeri bili bi skloniji dogovoriti vas kasnije tijekom dana, kada žele povećati svoju proviziju. I, dobra je ideja kupiti zimski kaput u proljeće.

Započnite s razumnom ponudom

Iako umijeće pregovaranja sugerira da prvu ponudu trebate smanjiti kako biste se približili onome što ste spremni platiti, nemojte vrijeđati trgovca. Upamtite, ako redovito smanjuju svoju zaradu radi prodaje, neće dugo poslovati.

Znajte što kupujete i prepoznajte što je razumna cijena. A ako vam trgovac ponudi ono što ste spremni platiti - kupite!

Uvijek pitaj

Jednostavno pitajte (upamtite, lijepo!). Ponekad postoje ponude ili kuponi za koje možda niste svjesni ili koji možda nisu oglašeni u trgovini. Za neke vam ponude možda neće trebati ni kupon. Pronađite najbližeg prodavača ili upravitelja i saznajte koje su ponude.

Odanost se računa

Kao redoviti kupac, stekli ste pravo da s vremena na vrijeme zatražite dogovor. Većina trgovaca prvo će ih ponuditi. Ako nisu, budite sigurni i pitajte.

Budite ozbiljan kupac

Konačno, jasno dajte do znanja prodavaču da stvarno želite kupiti i da niste samo znatiželjni. Mnogo je vjerojatnije da ćete dobiti posao ako jasno izrazite svoj interes.

Osim toga, nećete steći mnogo prijatelja ako prođete kroz proces cjenkanja i onda kažete "Razmislit ću o tome."

Budući da smo u posljednje vrijeme ovdje govorili o štednji za koledž i planovima 529, mislio sam da ima smisla kratko razgovarati o tome kako biste mogli razmisliti o ulaganju svojih sredstava u svoj plan štednje 529. Razgovarajmo o tome kako postići pravilan raspodjelu sredstava unutar vašeg plana 529.

Što je raspodjela sredstava?

Raspodjela imovine raspoređuje vaš novac na različite vrste klasa imovine. Tri vrste klase imovine su dionice, obveznice i gotovina. Ako ulažete dugoročno, možete smanjiti rizik raspodjelom sredstava na ovu različitu imovinu. Svaka imovina drugačije reagira na različite promjene u gospodarstvu/tržištu. Stoga je manja vjerojatnost da će sav vaš investicijski novac pasti jer je malo vjerojatno da će sve tri klase imovine pasti odjednom.

Dvije stvari obično utječu na vašu odluku o raspodjeli imovine: vaša vlastita vremenski horizont i svoj vlastiti tolerancija na rizik. Ovo je vrlo osobna odluka.

Treba li raspodjela imovine biti drugačija za plan 529 u odnosu na mirovinsku štednju?

Možda i nije. No budući da je vremenski horizont za potrebe sredstava za koledž vezan uz dob vašeg djeteta i budući da vaša tolerancija na rizik za ta sredstva može biti drugačija, raspodjela sredstava je drugačija. Možda nećete ići u mirovinu 25 godina, ali vašem 5-godišnjem djetetu trebat će njegova ušteđevina za fakultet za 13 godina.

Isto tako, možda ćete biti spremniji riskirati svoju ušteđevinu za mirovinu nego riskirati ušteđevinu vašeg djeteta za obrazovanje. Samo ti znaš. No, postoje neki prijedlozi. Naletio sam na ove predložene postotke raspodjele sredstava dok sam prebirao poštu od CollegeAdvantage 529 Savings Plan:

Predložena raspodjela sredstava za vaš plan 529

| Dob djeteta | Konzervativno | Umjereno | Agresivno |

|---|---|---|---|

| 5 i ispod | 50% dionica / 50% obveznica | 75% dionica / 25% obveznica | 100% dionice |

| 6-10 | 25% dionica / 75% obveznica | 50% dionica / 50% obveznica | 75% dionica / 25% obveznica |

| 11-15 | 75% dionica / 25% gotovine | 25% dionica / 75% obveznica | 50% dionica / 50% obveznica |

| 16-18 | 75% obveznice / 25% gotovina | 75% obveznice / 25% gotovina | 25% dionica / 75% obveznica |

| 19 i više | 100% gotovina | 75% obveznice / 25% gotovina | 75% obveznice / 25% gotovina |

Izvor: CollegeAdvantage.com

Upamtite da se vaše vlastite odluke o raspodjeli imovine mogu uvelike razlikovati od ovoga. Ovo su samo prijedlozi.

Gđa. PT i ja smo upravo otvorili naš štedni plan 529 i imamo doprinose koji idu u Vanguardov agresivni dobni fond (0,23% naknade za troškove). Na putu smo da trebamo sredstva (17 godina) i ugodno nam je ulagati 100% u dionice, pa smo smatrali da je ovo pametna opcija.

U trećem stupcu u nastavku pogledajte kako će se naša raspodjela imovine mijenjati tijekom vremena. Naravno, tek smo na početku pa se možemo prilagoditi i ulagati izravno u fondove kako bismo imali malo više kontrole.

Kako raspoređujete svoju imovinu u svom portfelju 529 štednih planova? Je li sličan gornjem grafikonu?

Ovo je moja recenzija štednog računa SmartyPig.

Dodao sam novu banku na svoj popis najboljih online štednih računa s visokim prinosom. Zove se SmartyPig.

Znam da ne zvuči kao banka, ali je. I nude vrlo konkurentnu kamatnu stopu. Trenutno jedan od najviših na mojoj listi.

SmartyPig ipak se razlikuje od vašeg tipičnog online štednog računa iz nekoliko razloga:

- potiču druženje vaših ciljeva štednje i napretka, i

- kada otvorite račun, morat ćete stvoriti određene ciljeve štednje prije nego što počnete davati doprinose.

Zaključak: SmartyPig vam pomaže uštedjeti više koristeći specifične ciljeve/radnje i društveno ohrabrenje.

Što je SmartyPig?

SmartyPig je tvrtka sa sjedištem u Des Moinesu, Iowa, koja vam omogućuje da otvorite štedni račun temeljen na ciljevima koji se može pridružiti društvenim značajke umrežavanja (Facebook, MySpace, Blogger, Google, itd.) koje omogućuju vašim prijateljima i obitelji da vide i čak pridonesu vašem ciljeve štednje. Lansirani su u travnju 2008. Bankarski partner SmartyPig-a u SAD-u je West Bank, podružnica West Bancorporation, Inc. Sva vaša sredstva zapravo drži Zapadna obala i vaša su sredstva osigurana FDIC-om do zakonskog ograničenja od 250.000 USD. slatko!

Kako funkcionira SmartyPig?

Danas sam se prijavio za SmartyPig i prošao kroz proces prijave. Evo kako to ide:

1. Osnovne informacije - Početni postupak prijave sličan je onom za bilo koji drugi online štedni račun. Navedite neke osnovne podatke, uključujući svoj SSN, vozačku dozvolu i datum rođenja. Oni lagano povlače vaš kredit.

2. Povežite račun za financiranje – Nakon što postavite račun, od vas se traži da se povežete s računom s kojeg ćete ACH izvršiti početni depozit. Ovo je račun koji se također može koristiti za povremeno financiranje SmartyPig štednog računa. Ali možete povezati više računa. Dakle, sve što trebate je a redovitu provjeru ili štedni račun već otvoren negdje drugdje i spremni ste. Samo dajte SmartyPig-u usmjeravanje i brojeve računa.

3. Stvorite cilj štednje – U sljedećem koraku morate stvoriti stvarni cilj štednje za svoj novac. To je ono što SmartyPig razlikuje od drugi štedni računi. Potiču na djelovanje. Evo snimke stranice na kojoj stvarate svoj cilj štednje:

Morate unijeti iznos svog cilja u dolarima, datum dospijeća, izvor financiranja (tekovni ili štedni račun koji ste povezali u koraku 2) i učestalost financiranja. Pogledajte pitanja u nastavku za minimalni i maksimalni depozit i ciljne iznose.

4. Ostvarite svoj cilj – Nakon što ga postavite, samo ćete morati pričekati dok vaši depoziti ne porastu na vašem štednom računu prema vašem cilju. Za malo više ohrabrenja možete prikazati svoj napredak u štednji na omiljenoj društvenoj mreži, poput Facebooka. Možete prestati u bilo kojem trenutku i povući svoja sredstva.

5. Povucite svoja sredstva – Kao što ovaj grafikon pokazuje, postoje tri osnovna načina za povlačenje sredstava nakon što postignete svoje ciljeve štednje:

Ne može biti lakše poduzeti akciju i početi štedjeti uz SmartyPig. Ako vam ovaj štedni račun zvuči dobro, preporučujem vam da provjerite SmartyPig.

Pitanja o SmartPig

Moram li javno podijeliti svoje ciljeve? SmartyPig se reklamira kao društveni štedni račun. Ali ne morate svoju ušteđevinu učiniti društvenom. Možete biti privatni koliko želite. Postoje li skrivene naknade? Otvaranje, financiranje i otkup gola uz SmartyPig potpuno je BESPLATNO. Međutim, prije godinu ili više bilo je zabrinutosti oko SmartyPiga i nekih njihovih naknada. Te su zabrinutosti uklonjene jer se SmartyPig riješio skoro svih svojih naknada. Evo kratkog pregleda naknada koje imaju (sve to ne bi trebalo utjecati na vaše uobičajene pokušaje štednje):

- Doprinos sredstava cilju javne štednje putem kreditne/debitne kartice, kupcu će se naplatiti naknada za obradu od 2,9% po transakciji. Vlasnici SmartyPig računa mogu pridonijeti cilju javne štednje koristeći svoj postojeći tekući ili štedni račun (ACH) i odriču se naknade za obradu.

- Kupnjom fizičke ili elektroničke darovne kartice putem kreditne/debitne kartice, kupcu će se naplatiti naknada za obradu od 2,9% po transakciji. Vlasnici SmartyPig računa mogu kupiti fizičku ili elektroničku darovnu karticu pomoću svog postojećeg tekućeg ili štednog računa (ACH) i odriču se naknade za obradu. Za fizičke darovne kartice mogu se naplatiti troškovi dostave.

- Prilikom zatvaranja cilja štednje putem interneta, vlasnik računa ima tri opcije za primanje svojih sredstava. Ove opcije dostupne su na bez troškova za kupca. Kupac može odlučiti staviti svoju ušteđevinu plus kamate na unaprijed učitanu SmartyPig MasterCard® debitnu karticu, Najbolja maloprodajna poklon kartica u klasi ili se sredstva mogu prenijeti natrag na postojeći ček ili štednju kupca račun (ACH).

- Zamjena izgubljene, ukradene ili odbačene SmartyPig MasterCard® debitne kartice iznosi 6 USD.

- Računima s prekoračenjem naplatit će se naknada od 27 USD po prekoračenoj stavci.

Koje su minimalne i maksimalne granice cilja štednje? Minimalni cilj uštede mora biti 250 USD. A za vas koji štedite vrijeme, maksimalni cilj je 250.000 USD (točno do ograničenja FDIC-a). Koji su minimalni i maksimalni limiti depozita? Za početak morate položiti 25 USD. Ali svaki depozit nakon toga mora biti najmanje 10 dolara, a može ići do 50.000 dolara. Može li moje dijete ili maloljetnik pod mojom skrbi imati SmartyPig račun? Da, svatko može otvoriti račun kod SmartyPig-a. Međutim, klijenti mlađi od 18 godina moraju biti pozvani da postanu suvlasnici od strane roditelja ili zakonskih skrbnika koji su prvi otvorili vlastite SmartyPig račune.

ja religiozno sam koristio Excel proračunsku tablicu kako bih pratio svoje buduće ciljeve potrošnje i štednje. Zašto mi je ovo bilo važno? Zato što mi je omogućio da izbjegnem prekoračenje svojih računa i pomogao mi da ostanem usredotočen na postizanje svojih ciljeva štednje i smanjenja duga.

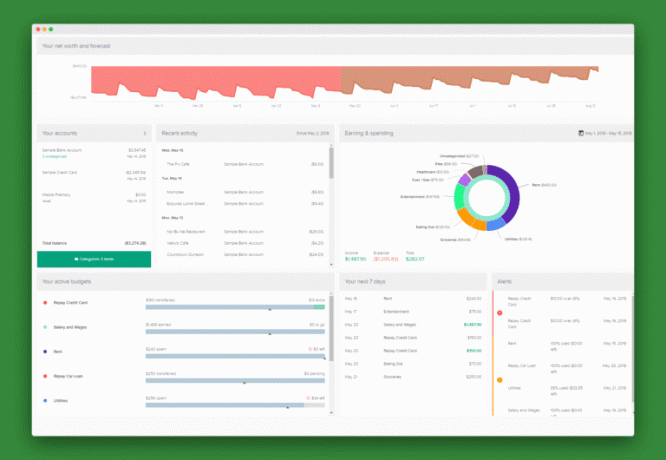

PocketSmith je financijski planer temeljen na kalendaru. Omogućuje vam da se veselite svojoj nadolazećoj potrošnji, postavljate ciljeve, pratite svoje troškove i izvlačite izvješća koja vam pokazuju točno vaše financijsko stanje.

Gledati prema svojoj budućoj potrošnji imajući na umu svoje ciljeve daleko je vrjednije od jednostavnog osvrtanja na svoju prošlu potrošnju i zamjeranja samom sebi zbog neuspjeha.

Netko je uzeo taj koncept i dizajnirao softverski alat za osobne financije koji radi potpuno istu stvar. Samo što je njihov daleko zanimljiviji za pogledati i dolazi s još nekoliko dodataka. Zove se PocketSmith.

Što je PocketSmith?

PocketSmith je financijski planer temeljen na kalendaru. Pomaže vam zadržati fokus na predviđanjima novčanog toka. Brz je i jednostavan za korištenje. Ukratko, PocketSmith također dolazi s modulima za dodavanje stvarnih podataka o potrošnji s vašeg bankovnog računa. To se radi ručnim prijenosom. Oni također imaju lijep modul za postavljanje ciljeva koji radi ruku pod ruku s kalendarom kako bi vam pomogao da postignete svoje ciljeve štednje i smanjenja duga.

PocketSmith značajke

PocketSmith je pun značajki koje će korisnici voljeti koristiti. Oni pokrivaju mnogo više financijskih područja nego mnoga druga dostupna financijska softverska rješenja. Pogledajmo neke od najpopularnijih značajki:

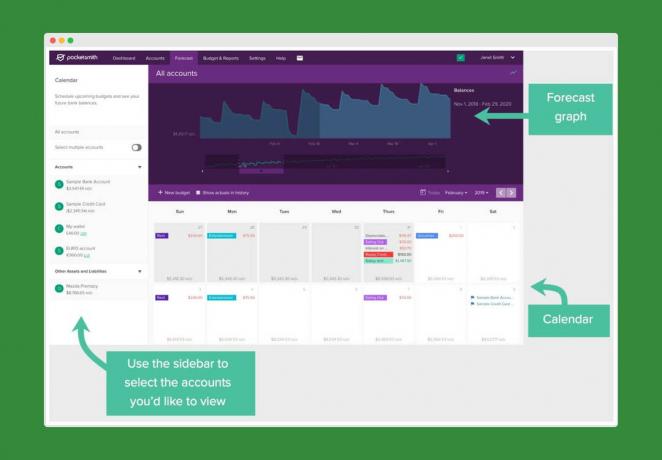

Proračunski kalendar

S proračunskim kalendarom možete planirajte svoje proračune i potrošnju. Možete zakazati račune, što vam omogućuje da pratite datume dospijeća i također spriječite probleme s protokom novca. Imajte na umu da PocketSmith ne plaća vaše račune. Ovo samo zakazuje podsjetnik za plaćanje računa.

PocketSmithov proračunski kalendar također vam omogućuje pregled povijesne potrošnje. To će vam dati uvid u trendove u vašim financijama. Proračunski kalendar također vam omogućuje da testirate kako će financijske odluke utjecati na vas kroz financijsko predviđanje.

Započnite s PocketSmithom ovdje.

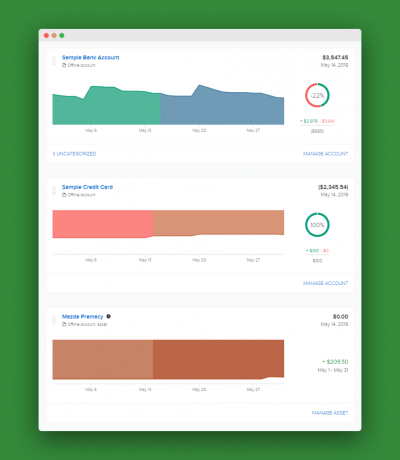

Praćenje prihoda i rashoda

Jedan od najbolje značajke u PocketSmithu je praćenje prihoda i rashoda. Svoje troškove možete pregledati na različite načine, uključujući kalendar, izvješće o troškovima, popise transakcija i sažetke i više. Možete čak vidjeti kako se vaši troškovi rastavljaju u kategorije u obliku grafikona i grafikona. Ako ste netko tko voli gledati svoje financije iz svih kutova, PocketSmith je za vas.

Live Bank Feeds

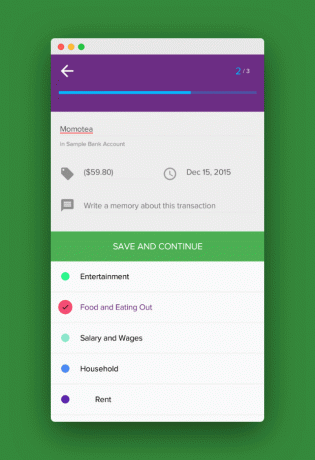

Uz PocketSmith možete povezati sve svoje račune, uključujući tekuće, štedne, kreditne kartice, kreditne račune i još mnogo toga. Možete dodati račune iz iste banke za cijelu svoju obitelj, čak i ako imaju zasebne vjerodajnice za prijavu. Gotovo sve transakcije bit će kategorizirane kada se uvezu u PocketSmith.

Sada vam olakšavaju dodavanje bankovnog feeda i postavljanje vaših računa pomoću videoupute.

Proračun i planiranje

PocketSmith vam također omogućuje postavljanje proračuna na temelju kategorija potrošnje. Besplatni plan omogućuje vam ukupno 12 kategorija. Plaćeni planovi otvaraju više kategorija. Kategorije uključuju kreditne kartice, kredit za automobil, hranu, plin, stanarinu, režije i još mnogo toga. Tu je i značajka automatskog proračuna, gdje PocketSmith može automatski postaviti proračune analizom prošlih transakcija.

Pomoću značajki proračuna možete početi bolje planirati svoje financije. Zanimljiva značajka je da svaka kategorija može imati i svoj proračun.

Započnite s PocketSmithom ovdje.

Izvještaji

Još jedna značajka koju korisnici PocketSmitha vole je pregled detaljnih izvješća. Svako je izvješće vizualno privlačno i raščlanjuje vaše financije na lako razumljiv način. Stvarno možete vidjeti kamo odlazi vaš novac i kako planirati budućnost. Izvješća uključuju:

- Trendovi

- Neto vrijednost

- Prihodi i rashodi

- Financial Digest

- Izvješća o novčanom tijeku

Dodatna vrsta izvješća uključena u vaš račun je vremenska traka. Vaša vremenska crta je povijest vaših transakcija. Svojoj povijesti zarade i potrošnje možete dodati bilješke, slike i privitke kako biste stvorili dnevnik svojih aktivnosti. Divno je moći vidjeti sve svoje financije kako dolaze i odlaze. Omogućuje vam da vidite širu financijsku sliku kao i sve svakodnevne detalje koji su vam potrebni.

Ovdje preuzmite svoja personalizirana izvješća.

Račun savjetnika

Ako imate financijskog savjetnika, PocketSmith vam omogućuje da pozovete svog savjetnika da dijeli pristup vašem računu. Sve što trebate učiniti je poslati pozivnicu sa svog računa, dajući svom savjetniku pristup. Vaš će savjetnik zahtijevati PocketSmith račun kako bi dobio pristup vašem računu. Za postavljanje računa ne moraju dodavati podatke poput podataka o bankovnom računu. Besplatni račun omogućuje im pristup vašem računu.

Nakon što prihvate, morat će se prijaviti na svoj PocketSmith račun kako bi počeli upravljati vašim računom. Trenutačno će savjetnici morati koristiti verziju za stolno računalo da bi vidjeli vaš račun Pristup savjetniku ne radi s aplikacijom. U bilo kojem trenutku možete opozvati pristup savjetniku u postavkama vašeg računa.

Centar za učenje

PocketSmithov centar za učenje središte je informacija o tome kako započeti. Sadrži vodiče o tome kako koristiti svaku od njihovih značajki. Svaki vodič uključuje “Brze odgovore†za odgovore na sva vaša pitanja o postavljanju i korištenju vašeg računa.

Centar za učenje također uključuje video upute na jednom mjestu. Videozapisi vas vode kroz to kako najbolje iskoristiti svoj PocketSmith račun s vodičima za početak, dodavanje bankovnih računa, izradu proračuna, izvješća i više.

Trenutno, u beta verziji, PocketSmith sada može pratiti vašu imovinu i obveze iz različitih zemalja na jednom mjestu sa svojom značajkom više valuta. Neke od njihovih značajki dostupne su za praćenje više valuta. Možete vidjeti svoje izjave i izvješća u svojoj primarnoj valuti. Centar za učenje uključuje informacije i najbolje prakse za korištenje ove značajke.

PocketSmithova mobilna aplikacija

PocketSmith nudi popratnu mobilnu aplikaciju za iOS i Android. Iako nema sve značajke njihove radne površine, dopušta vam postavljanje kategorija u pokretu dok dodajete nove transakcije. Također možete vidjeti sva svoja stanja i transakcije sa svih svojih računa u jednoj aplikaciji. To vam omogućuje pregled svih vaših financija bez prijave u više aplikacija.

Je li PocketSmith siguran?

Ljudi se često brinu o online sigurnosti, osobito kada povezuju svoje bankovne račune. Važno je biti siguran da koristite sigurne usluge za svoje financije. Vaša veza s PocketSmith je šifriran u svakom trenutku. Oni također ne čitaju niti pohranjuju nikakve osobne podatke kada učitavate informacije sa svojih računa. Oni vide samo same transakcije.

PocketSmith također koristi povijesno siguran procesor kreditnih kartica kada radi s ponavljajućim plaćanjima. Niti jedan podatak o vašoj kreditnoj kartici nije pohranjen na poslužiteljima PocketSmitha ni u jednom trenutku. PocketSmith ima dvofaktorsku autentifikaciju na vašem računu, kao i višefaktorsku autentifikaciju na vašim bankovnim feedovima kao dodatni sloj za zaštitu vaših podataka i osobnih informacija.

PocketSmith protiv YNAB-a

Još jedan popularan softver za financijsko planiranje je YNAB (Trebate proračun). Htjeli smo usporediti PocketSmith s YNAB-om da vidimo kakav je. Počinjemo s troškovima jer su oni često odlučujući faktor kod financijskog softvera. PocketSmith ima plaćene planove, ali nudi i besplatne planove. Besplatni plan često je dovoljan mnogim korisnicima. YNAB ima besplatnu probnu verziju od 34 dana, ali nakon isteka cijena iznosi 6,99 USD mjesečno.

Osim cijene, oba softverska rješenja imaju slične značajke koje omogućuju proračun, povezivanje računa i praćenje troškova. S YNAB-om postoji jedan proračun s više kategorija. Kao što je prije spomenuto, PocketSmith vam također omogućuje stvaranje proračuna za svaku kategoriju.

Što se tiče korisničke službe, PocketSmith nudi samo podršku putem e-pošte, ne telefonom. YNAB nema podršku putem telefona ili e-pošte, ali ima podršku za chat uživo. Također nude besplatne webinare, forum za podršku, video zapise i članke za učenje i još mnogo toga.

Na kraju, vjerojatno se svodi na cijenu i preferencije koji je bolji za upravljanje vašim financijama. PocketSmith i YNAB izvrsne su opcije za ljude koji žele bolje pratiti svoje financije.

Kako postaviti PocketSmith (vodič korak po korak)

Lako je stvoriti PocketSmith račun. Traje manje od minute. Jednostavno odaberite svoj plan (Basic, Premium ili Super), a zatim izradite korisničko ime i lozinku.

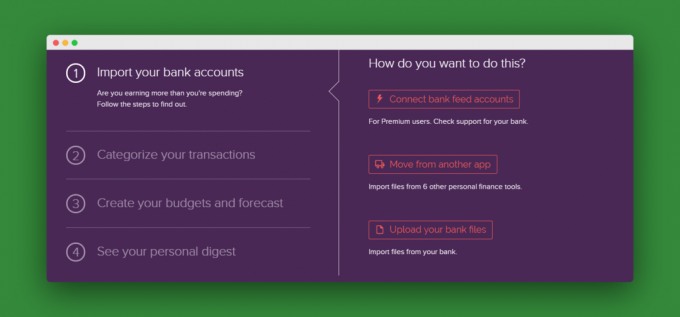

Nakon kreiranja računa, možete pokrenuti demo način rada i naučiti kako se kretati PocketSmithom. Druga opcija je izaći iz demonstracije i unijeti svoj račun. Nakon što ste u svom računu, dobit ćete jednostavan kontrolni popis u 4 koraka za početak:

- Uvezite svoje bankovne račune

- Kategorizirajte svoje transakcije

- Kreirajte svoje proračune i predviđanja

- Pogledajte svoj osobni sažetak

Dok kliknete na svaki korak, PocketSmith vas vodi kako izvršiti tu radnju. Imate čak i opciju uvoza datoteka iz svoje banke ili druge financijske aplikacije ako ste prethodno koristili neku drugu. Aplikacije iz kojih možete prenijeti financijske podatke uključuju: You Need A Budget (YNAB), Mint, Quicken, Pocketbook, Buxfer, MoneyWiz i Xero.

Vrijeme potrebno za postavljanje vašeg računa u potpunosti ovisi o konkretnom planu s kojim počinjete, kao i o količini uvoza računa koji vam je potreban. U svakom slučaju, to nije dug proces s obzirom na količinu informacija kojima rukuje PocketSmith. Neće proći puno vremena dok ne budete na vozačkom mjestu svoje financijske budućnosti uz PocketSmith.

Ovdje stvorite svoj račun kod PocketSmitha.

PocketSmith planovi i cijene

Kao što je prije spomenuto, PocketSmith trenutno nudi tri plana:

Osnovno (besplatno): Ovaj plan omogućuje ručni uvoz. Imate pristup ukupno 12 proračuna i rasponu od šest mjeseci. Osnovni plan dopušta 2 računa.

Premium (9,95 USD mjesečno ili 90 USD godišnje): PocketSmithov plan srednjeg ranga uključuje automatske bankovne feedove, automatski i ručni uvoz transakcija, neograničene proračune, automatsku kategorizaciju, 10 računa i 10-godišnju projekciju.

Super (19,95 USD mjesečno ili 169,92 USD godišnje): Ovo je glavni plan PocketSmitha. Uključuje sve značajke Premium plana. Također omogućuje neograničene račune i 30-godišnju projekciju.

Nedostaci korištenja PocketSmitha

PocketSmith ima mnogo toga, ali neki korisnici možda neće mariti za neke funkcije. Kod osnovnog plana sve podatke potrebno je unijeti ručno. Ovo je sjajno ako volite raditi i kontrolirati podatke koji se unose u softver. Međutim, ako tražite automatiziraniji pristup, morat ćete nadograditi na jedan od plaćenih planova ili potražiti prikladnije rješenje.

PocketSmith nema mogućnost plaćanja računa unutar svog softvera, što znači da morate izaći iz njihovog programa nakon što dobijete podsjetnike za plaćanje računa. Mnogi PocketSmithovi konkurenti, poput Kovnica i Ubrzati, imaju mogućnosti plaćanja računa. Bilo bi lijepo kada bi se ova funkcija dodala u nekom trenutku kako bi postala više financijski sveobuhvatni centar.

Još jedna značajka koja nedostaje je mogućnost praćenja ulaganja. Ovo je uobičajena značajka u drugim financijskim softverskim rješenjima.

Iako je PocketSmithova služba za korisnike u redu, oni se nalaze na Novom Zelandu. To znači da su njihovi sati dostupni za odgovaranje na upite putem e-pošte drugačiji za korisnike koji se nalaze u Americi. Budući da se radi o podršci e-poštom, a ne telefonskom podrškom, ovo možda i nije veliki problem. Većina ljudi ne očekuje trenutnu podršku putem e-pošte.

Čini se da je još jedan uobičajeni problem za korisnike problem s učitavanjem XLS i CSV datoteka s bankovnih računa, osobito ako uključuju stranu valutu. Problemi s kompatibilnošću mogu zahtijevati promjenu nekih postavki u datotekama kako bi ispravno radile. Ovo je više ručni rad samo za učitavanje vaših financijskih podataka u softver koji bi vam trebao pojednostaviti život.

Isplati li se PocketSmith?

Iako PocketSmith ima mnoštvo značajki i može vam pomoći da bolje upravljate svojim novcem, mnoge od tih značajki nalaze se u plaćenim planovima. Besplatni plan vam omogućuje samo povezivanje dva financijska računa. Ako trebate samo osnovne funkcije, ovaj plan je izvrsna ideja. Ako trebate više povezanih računa, morat ćete odabrati jedan od njihovih planova koji se plaćaju.

PocketSmith se tamo nalazi među najboljim financijskim softverskim rješenjima. Utvrđivanje je li PocketSmith pravi izbor za vas uvelike će ovisiti o vašim potrebama i spremnosti da platite vrhunske usluge. Sjajna stvar kod PocketSmitha je da postoji demo verzija dostupna kada se prijavite za besplatni plan. Zašto se ne biste prijavili i napravili probni rad da vidite hoće li raditi za vas?

Počnite besplatno koristiti PocketSmith.

Sjećate se 7. razreda i znanstvenih eksperimenata?

Ah, dobra vremena. Pa, danas te neću tjerati da seciraš žabu. Gledat ćemo više monetarni eksperiment.

Još samo nekoliko dana do kraja mjeseca, zar ne? Dobit ću plaću i imat ćemo malo više prostora za disanje u proračunu.

Vidite, gđa. PT i ja smo posljednjih nekoliko mjeseci agresivno štedjeli za neke nadolazeće ciljeve. Štedimo automatski, nekoliko dana nakon što primimo plaću. Na taj način imamo ostatak mjeseca da potrošimo preostala sredstva na bilo što.

Ovaj mjesec, međutim, naša agresivna štednja i potrošnja nas je konačno ovladala. Sad nam je malo ponestalo. Dakle, umjesto da zaronimo u svoju ušteđevinu ili koristimo dug, mi to i jesmo postavljajući sebi izazov da ovaj tjedan ne potrošimo novac.

Jedna iznimka: Ako mi dodatno zaraditi prodajom nečega ili vraćanjem nečega i dobivanjem povrata novca možemo koristiti taj novac kako god želimo.

Zbog gore navedene iznimke napravio sam neke poteze tijekom vikenda. Zgrabio sam nekoliko stvari po kući koje nam više nisu trebale i stavio ih na Craigslist.org. Dvije su prodane do sada, dajući nam 38 dolara.

Donijeli smo i nešto svoje stare odjeće u konsignacijsku trgovinu, što nam je dalo dodatnih 10 dolara. To je gotovo 50 USD koje možete potrošiti ovaj tjedan, a da ne morate štedjeti. A ako se još nekoliko artikala proda, imat ćemo još više novca. slatko!

Još razmišljanja o ovom tjednu:

- Ne pretvaram se da mislim da će ovo biti lako. Stekli smo naviku trošiti kad nam se prohtije. Osobito objedovanje vani za ručak ili večeru. Dakle, vjerovali ili ne, obično potrošimo puno više od 50 dolara na hranu u tjednu. To je naš najveći neozbiljni trošak, moglo bi se reći. Osim toga, imamo sve ostale normalne troškove koje treba izbjegavati: namirnice, osobnu njegu i praktične artikle. Iako, mislim da će nabavka namirnica biti laka budući da već imamo toliko toga u ormariću.

- Znam da su neki od vas puno pametnije s trošenjem, rade ovakve stvari cijelo vrijeme i vjerojatno mi se sada smiju.

- Nadamo se da ćemo to uspjeti učiniti i da ćemo se više uskladiti s našim potrebama u odnosu na želje. Vidim to kao priliku da se vratim osnovama.

Javit ću se u petak i javiti vam kako smo prošli.

Ako želite zajedno sa mnom provesti ovaj eksperiment, javite mi u komentarima ispod. Također možete pratiti na Twitteru za više pravovremenih ažuriranja.

Ako i vi tweetate, upotrijebite hashtag #tjedanbeztrošenja

Savjeti za izbjegavanje prekomjerne potrošnje

Osim molitava za zadovoljstvo, evo nekih stvari koje mi (i vi) možemo učiniti kako bismo se suzdržali od prekomjerne potrošnje:

- Isključite TV i sakrijte časopise kako biste izbjegli primamljivo oglašavanje.

- Izvadite svoje kreditne/debitne kartice iz novčanika i stavite ih na neko vrijeme u kućni sef.

- Pronađite zabavu iz stvari koje već imate (npr. stari filmovi ili društvene/kartaške igre).

- Imajte tjedan "očistite ormarić" samo za obroke (tj. jedite kod kuće dok ormarić ne bude prazan).

- Provedite više vremena čitajući ili blogujući.

- Idite u park umjesto u trgovački centar.

- Idite u knjižnicu umjesto u knjižaru.

Imate li još savjeta? Podijelite ih u komentarima ispod.

Rezultati našeg tjedna bez trošenja

U petak predvečer službeno je završio “Tjedan bez trošenja”. Danas dijelim rezultate našeg malog eksperimenta.

U slučaju da ste propustili, prošlog ponedjeljka sam podijelio da je gđa. PT i ja proveli smo tjedan bez trošenja (od nedjelje do petka) kako bismo ostali na pravom putu s našom štednjom i pomogli smanjiti dio nereda u kući i hrane u ormarima.

Jedina iznimka od pravila bez trošenja bila je ta da ako zaradimo dodatni novac tijekom tjedna, možemo ga koristiti kako želimo. Dakle, kako smo prošli?

Evo stvarnih rezultata (bez posebnog redoslijeda):

| Početni bilans | $0 |

| Craigslist prodaja | 38 |

| Konsignacijska trgovina | 10 |

| Povratak PT-a | 74 |

| Povratak gospođe PT | 16 |

| PT ručak u utorak | (10) |

| Nedjeljna večera | (13) |

| Nedjelja Namirnice | (60) |

| Petak Večera | (3) |

| Božićne čestitke | (42) |

| BDay Card / Odjeća za bebe | (7) |

| Završno stanje | $3 |

- Rekao bih da je bio uspjeh! Zapravo smo zaradili 3 dolara na kraju tjedna.

- Božićne čestitke bile su kupnja koju smo već planirali, a zbog rasprodaje koja završava tijekom tjedna odlučili smo kupiti ovaj tjedan radije nego sljedeći. Isprike, isprike, znam.

- Novac od prodaje i konsignacijskih trgovina na Craigslistu bio je brzi novac. Kao i povrati.

- Večera u petak navečer bila je gozba na Bostonskoj tržnici. Organizirali su posebnu večeru za 1 $.

- Još uvijek imamo artikle u vrijednosti od oko 100 USD na Craigslistu za koje se nadamo da će se uskoro prodati.

Više misli o tjednu:

- Nije bilo tako teško jesti više obroka od kuće, zahvaljujući gđi. PT stvara odličan izbor obroka za nas tijekom tjedna. Time su obroci izvan kuće postali posebniji.

- Zarađivati dodatni novac potrošiti nije bilo tako teško. Iako možda nema uvijek stvari za povratak s druge strane, čini se da uvijek postoji nešto što možemo prodati na Craigslistu. Imamo hrpu nereda.

- Odjeća konsignacijska trgovina bila je laka zarada isto. Iako mi je gospođa za šalterom rekla da su moji stilovi (koji se nisu prodavali) "malo zastarjeli". Shvatio sam to kao kompliment i brzo sam te predmete ostavio u Goodwillu.

- To nije trebalo puno planiranja kako bi spriječili te impulsne prikladne predmete.

- Ovo je nešto što bismo trebali učiniti barem jednom mjesečno. Stvarno bismo mogli češće raditi ovakve stvari. Nedavno smo postali lijeni s trošenjem i nismo uvijek donosili svjestan izbor imajući na umu svoje krajnje ciljeve. Ovaj nam je tjedan pomogao da budemo svjesniji svoje potrošnje i živimo više u okviru svojih mogućnosti.

Dakle, što mislite o rezultatima našeg eksperimenta?