Kada otvorite novi brokerski račun, velika je vjerojatnost da su vas pitali za vašu toleranciju na rizik.

Jeste li agresivni? Jeste li konzervativni?

Možete li podnijeti gubitak od 10%? 20%? 50%?

Vjerujem da su to glupa pitanja jer se fokusiraju na pogrešne stvari. I moram vjerovati da brokerske kuće to znaju!

Nitko ne voli gubiti novac. Ni dolar, a pogotovo ne deset tisuća dolara.

Ali tolerancija na rizik nije u gubitku novca ili u tome koliko dobro možete njime upravljati. Formulirajući pitanje na ovaj način, navode vas da vjerujete da je tolerancija na rizik o tome koliko ste čvrsti. Zadire u vaš ponos i vaše dostojanstvo.

Ali to nije tolerancija na rizik. (zašto ne pitati možete li podnijeti dobitak od 10% 20% 50%???)

Razgovarajmo o riziku, toleranciji na rizik i što to znači za vaš portfelj:

💵 Zašto brokeri traže vašu toleranciju na rizik? Ne znam sa sigurnošću, ali mislim da je to zato da znaju koje vam proizvode i usluge mogu plasirati. Kupnja indeksnih fondova i njihovo držanje dulje vrijeme ne donosi im nikakav novac. Kupnja i prodaja opcija (otvaranje i zatvaranje ugovora) im donosi novac i to može biti nestabilnija (rizičnija) strategija ulaganja. Pratite novac, kako se kaže.

Sadržaj

- Što je rizik?

- Kako upravljati kratkoročnom volatilnošću

- Loše odluke često su neusklađenost rizika

- Zašto je diversifikacija važna

- Kako točno procjenjujemo svoj vremenski horizont

Što je rizik?

Kada ljudi govore o riziku, zapravo se radi o presjeku dva faktora.

Kada ležerno govorimo o rizičnim ulaganjima, govorimo o ulaganjima s velikom isplativošću ako stvari idu kako treba i velikom nulom ako krenu po zlu. Jednostavno objašnjenje, ali točno.

Za ulaganja, rizik je volatilnost cijene ulaganja. Rizična ulaganja su nestabilnija s većim oscilacijama cijena. Velika isplata ili velika nula.

To je samo prvi dio. Drugi dio je ono što najčešće zanemarujemo – naš vremenski horizont.

Burza će rasti i padati svaki dan. Hoćete li "zaraditi" ili "izgubiti" novac ovisi o odluci da izađete iz pozicije. Posjedujete dionice u tvrtkama i te će dionice uvijek imati tržišnu vrijednost ako želite izaći. Ako ste u stanju držati se, možete voziti volatilnost i, kao što je povijest pokazala, uživati u općem uzlaznom trendu.

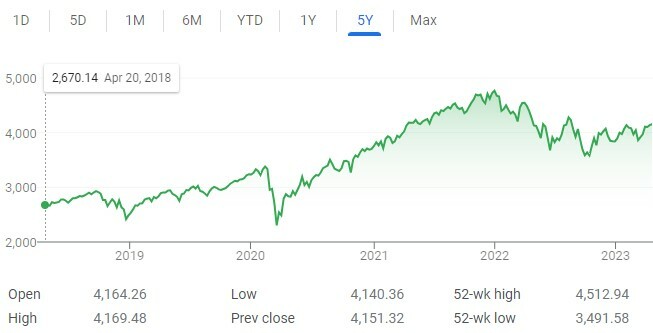

Gornji grafikon prikazuje 5-godišnji grafikon cijena S&P 500. Neravan je jer je nepostojan... a ovo je pogled od 30 000′! Još je neravnije ako zumirate.

Bilo je trenutaka na tom grafikonu kada biste izgubili novac da ste prodali svoje dionice. Ponekad biste zaradili da ste prodali svoje dionice. Tržište je promjenjivo, ali na vas utječe samo ako ste prisiljeni donositi odluke, bilo od strane vaše okoline (npr. trebaš taj novac) ili svoje emocije (npr. odlučite prodati).

Naš rizik je spajanje dva faktora – volatilnosti tržišta i vašeg vremenskog horizonta.

Najbolje mjesto za vidjeti razliku u tome kako vremenski horizont utječe na rizik je u kasinu. Igre na sreću u kasinu su rizične za igrača, a nikako za kuću. Imate istu volatilnost (OK, kuća ima malu prednost), ali različite vremenske horizonte. Igrač ima vremenski horizont od jedne ruke, jednog bacanja ili jednog okretaja. Kuća ima beskonačan vremenski horizont. Kuća uvijek pobjeđuje.

Vaša prednost kao investitora je u vašem vremenskom horizontu jer s burzom, vas imati prednost. Tržište dionica je sklono rasti iz raznih razloga, poznatih i nepoznatih – inflacija, rast stanovništva, tehnološka poboljšanja, kamatne stope itd.

Vrijeme uzima imovinu koja je kratkoročno rizična zbog volatilnosti i čini je daleko manje rizičnom dugoročno.

Kako upravljati kratkoročnom volatilnošću

Postoji tolerancija na rizik, a zatim kako tolerirate rizik (promjenjivost).

Kad su stvari sjajne, osjećamo se kao da možemo tolerirati popriličan rizik. Naravno, tržište može pasti… ali druga je stvar kako ćemo se nositi s tim kad se to dogodi.

Inherentno razumijemo da bismo trebali biti agresivniji kad smo mladi i konzervativniji kad starimo. Praktično pravilo od 120 minus naše godine dobar je primjer za to. Uzmite 120 i oduzmite svoje godine. To je postotak vašeg portfelja koji bi trebao biti u dionicama. Ostatak bi trebao biti u obveznicama.

Pravilo nas ne uči kako se nositi s kratkoročnim promjenama volatilnosti. Ništa osim iskustva ne priprema vas za to.

Odlučio sam to riješiti jednostavnim trikom – “Zakopao” sam svoj novac u vremenske kapsule. Ne gledam ih. (OK – rebalansirao bih po potrebi, ali inače ih ne bih provjeravao)

Ne gledam niti čitam financijske vijesti na dnevnoj bazi. Pretplaćujem se na nekoliko biltena kako bih dobio naslove, ali to je to.

Ako gledate financijske vijesti kako biste se pokušali "educirati", činite veliku pogrešku. Te televizijske emisije stvorene su za zabavu. Kad su stvari loše, zaslon je crven, stručnjaci govore o padu tržišta i lako je upasti u zamku averzije prema gubitku i morati nešto učiniti u vezi s tim.

U tim trenucima panike osjećate se kao da ste preuzeli previše rizika... ali niste. Sve je to dio procesa i snagu morate osloniti na svoj vremenski horizont. Uz dovoljno vremena, vaš portfelj može prebroditi oluju. Neće vas ubiti.

Još jedna prednost ove strategije je da ćete s vremenom prebroditi nekoliko ovih oluja i činit će se normalnim. Bit će sve manje bolni i bit će lakše upravljati njima.

Loše odluke često su neusklađenost rizika

Koliko ste puta pogledali svoj 401(k) nakon što ste vidjeli da je tržište palo tog dana? Koliko puta ste se osjećali kao da biste trebali čini nešto?

To je ljudska priroda. To je averzija gubitka.

Ali ne možete pristupiti svom 401(k), osim nekoliko posebnih scenarija, do odlaska u mirovinu. Ako mu prijevremeno pristupite, plaćate veliku kaznu od 10%. Vaš vremenski horizont, kada ste postavili račun, bio je dug. Niste namjeravali koristiti taj novac do odlaska u mirovinu - za koliko je to godina?

Ako je odgovor više od 10 godina, trebali biste provjeriti svoj 401(k) samo nekoliko puta godišnje – za rebalans i prilagođavanje iznosa doprinosa. Ako je odgovor manji, trebali biste planirati odlazak u mirovinu i slijediti taj plan.

Ako ga češće gledate i počnete donositi odluke, postoji neusklađenost. Ne tretirate ga kao što biste to učinili da ste u potpunosti prihvatili vremenski horizont i zakopali vremensku kapsulu.

Velika recesija se oporavila u šest godina i bila je to veliki sistemski šok za naš financijski sustav. Uobičajene su korekcije od 10% (pad vrijednosti na burzi). (više iznenađujućih činjenica o ulaganju)

Sve dok ste još u igri, OK ste.

Zašto je diversifikacija važna

Mnogo je tehničkih razloga zašto je diverzifikacija važna. Od kojih je najvažnije da diverzifikacijom svojih ulaganja možete postići veću stopu povrata uz manje rizike. U financijskom smislu, povećavate povrate svog portfelja prilagođene riziku.

To je odlično.

Ali mislim da diverzifikacija igra još jednu važnu ulogu. Kada diversificirate svoja ulaganja, pokušavate odabrati ulaganja koja nisu u potpunosti povezana. To znači da ne idu zajedno gore-dolje.

Što je još važnije, to znači da kada jedan jako padne, ni drugi također ne padne puno.

To vam može pomoći u vremenima nemira. Ovo je čak i bolje ako imovina nije javno određena svaki dan (ili drugo, u slučaju burze).

Upravo su iz tog razloga nekretnine popularna alternativna investicija. Nekretnine su često lokalne, iako na njih utječu nacionalni događaji (kao što su kamatne stope, gospodarstvo itd.), ali nisu označene tržištem svaki dan. Nemate oznaku koja vam pokazuje dnevnu cijenu vaših nekretnina.

Znate kako sam rekao da ne biste trebali provjeravati svoj portfelj svaki dan? S nekretninama ne možete i to je obično dobra stvar.

Kako točno procjenjujemo svoj vremenski horizont

Promjenjivost tržišta je takva kakva jest, pa se stvarno moramo usredotočiti na to kako točno procijeniti naš vremenski horizont?

Nemam odgovore za sve, ali ovako sam to napravio.

Prvo, moramo biti jasni u našem vremenskom horizontu za svaki od vaših računa.

Uz 401(k), vremenski horizont je jasan - nećemo mu pristupiti, osim ako nije ispod ekstreman prisila, do mirovine. Kad imate dvadeset i nešto godina, taj se vremenski horizont može računati u desetljećima. Kako starimo, horizont je sve bliži, ali je još uvijek prilično daleko.

Uz oporezivi brokerski račun, vremenski horizont je manje jasan jer nema kazne za rani pristup. Vaš oporezivi brokerski račun mora imati vremenski horizont od najmanje pet godina. To je minimum.

Ne postoji pravilo ili podatak koji kaže da je pet godina idealan vremenski okvir. To je moje osobno mišljenje i možete ga prilagoditi na temelju svoje financijske situacije. Ovo sam odabrao jer se jedna od najvećih financijskih katastrofa, financijska kriza i velika recesija, oporavila u otprilike 6 godina.

Zatim, možemo podržati ovaj petogodišnji vremenski okvir onim što radimo vani oporezivog brokerskog računa. Imate li nešto gotovine u a štedni račun ili u potvrde o depozitu? To su vaše kratkoročne uštede koje možete iskoristiti za ciljeve štednje, hitne slučajeve itd.

Uz vašu kratkoročnu ušteđevinu u "sigurna ulaganja”, volatilnost u vašim ulaganjima neće imati isti kratkoročni učinak jer vaša ušteđevina je kao jarak. Ne "trebate" taj novac.

Nikada se nećete osjećati dobro vidjeti crvenu boju u svom portfelju i shvatiti da ste "izgubili" 1000 USD ili 5000 USD ili 10 000 USD (ili više). Ali kako se to događa sve češće, naviknut ćete se jer ćete vidjeti i dobitke na papiru. Samo provjerite je li vaš novac uložen u odgovarajuću imovinu za vremenski horizont i bit ćete spremni.

Usponi i padovi će se uvijek događati.

Sve je to dio emocionalne igre ulaganja.