U ultra-dugoročnom razdoblju, burza ima tendenciju da ide jednim smjerom: gore. Zapravo, S&P 500 u prosjeku je vraćao 10,5% godišnje od svog početka 1957. godine. Ali sam S&P 500 sastoji se od nekoliko sektora. I svaki se ponaša drugačije. Neki imaju bolji učinak, dok drugi ne uspijevaju. S&P500 je ponderirani prosjek tržišne kapitalizacije svih uključenih sektora.

Poznavanje toga koji sektor dionica ima bolje rezultate ulagačima govori mnogo o gospodarstvu i cjelokupnom tržištu. Uostalom, u svakom desetljeću općenito se vidi da drugi sektor nadmašuje sve ostale. Dakle, koji su najbolji sektori dionica po desetljećima i kako možemo koristiti ove informacije da postanemo bolji ulagači?

Najbolji dionički sektori u posljednjih 50 godina

2010

Nije iznenađujuće da je to bio sektor informacijske tehnologije. Mnogi ljudi vjeruju da je to zato što su veliki Microsoft i Google postali toliko istaknuti. Ali industrija koja je zapravo dovela do nadmašivanja tehnološkog sektora bila je poluvodiči.

Analitičari prave ovu razliku budući da se dionice poluvodiča ponašaju sasvim drugačije od većine tehnoloških dionica, jer su vrlo ciklične. To je zato što je sam poluvodič sličan robi po tome što je sirovi materijal i srce svakog računala. Također, poluvodiči brzo prelaze iz prevelike u nedostatnu, ovisno o inovacijama u tehnološkom prostoru. To je stvorilo industriju spremnu za eksploataciju baš u trenutku kada je svijet stvarao softverske pakete za gotovo sve.

Saznajte više >>>Je li Indexovo ulaganje doista samo ulaganje u veliku tehnologiju?

2000-ih

2000-te će vjerojatno biti jedni od najtežih za ulagače koji kupuju i drže jer su ih dvije recesije završile. Desetljeće je počelo recesijom koja je proizašla iz pucanja tehnološkog balona. Nakon toga uslijedilo je usporavanje gospodarstva nakon 11. rujna. Desetljeće je tada završilo Velikom financijskom krizom.

Tijekom ovog desetljeća S&P 500 je u osnovi bio stalan i zapravo je vraćao godišnji prosjek od –0,95% (daleko od svog dugogodišnjeg prosjeka). Teško je zamisliti da bilo koji sektor ima dobre rezultate. Ali bilo je sektora koji nisu samo preživjeli ovo desetljeće; oni su zapravo napredovali.

Jedno je sigurno: nisu bile dionice tehnologije. Mnoge od mega kapitalnih tehnoloških dionica s kojima smo danas svi upoznati u biti su imale izgubljeno desetljeće.

Pa što učinio učiniti dobro tijekom ovog strašnog desetljeća? Energija i materijali. Isprva se ovo može činiti kontraintuitivnim jer energija općenito raste kada ekonomija buči, a pada kada nije. No, iako je američko gospodarstvo u 2000-ima za njima nedostajalo potražnje, jedna zemlja sigurno nije: Kina.

Kina je pristupila Svjetskoj trgovinskoj organizaciji 2001. To je najavilo novu eru u globalizaciji. Tijekom cijelog desetljeća Kina je bila u prosjeku oko 10% godišnje u rastu BDP-a, što je podvig nezapamćen za zemlju te veličine. I ovaj uspjeh uslijedio je nakon zvjezdanog razdoblja 1990-ih u Kini.

Sva ta potražnja dovela je do uzleta energetskog sektora. Proizvođači nafte jednostavno nisu bili spremni za tsunami potražnje i trudili su se držati korak. Energetski sektor S&P 500 u tom razdoblju vraćeno 144%, odnosno u prosjeku 14,4% godišnje. I zapamtite da je to bilo tijekom desetljeća kada je prinos S&P 500 bio negativan!

1990-ih

Ovo neće biti teško pogoditi, ali sektor s najboljim rezultatima desetljeća bio je sektor informacijske tehnologije. Tehnologija je riješila bezbroj problema. A neometani laki novac doveo je do toga da dionice tehnologije napuhnu ogroman balon. A da je taj balon pukao samo nekoliko mjeseci ranije, vjerojatno bismo za ovo desetljeće gledali drugačiji sektor dionica.

Ljudi se sa strahopoštovanjem osvrću na povrate koje su tehnološke tvrtke pružile tijekom ovog desetljeća. A oni koji su izašli na vrijeme zaradili su priličan peni. Jedan primjer (a ima ih mnogo) bila su Dell Computers. Dionice ove tvrtke predvodile su tehnološki sektor s a porast od 91,863%. od kraja 1989. do 1999. godine.

Ali ovi izvanredni prinosi na kraju su posijali sjeme uništenja ovog sektora.

1980-ih godina

Osamdesete godine prošlog stoljeća - poznate po ekscesima i rađanju neoliberalne politike - otvorene su recesijom. Kako bi se borio protiv ludo visoke inflacije iz 1970-ih, predsjednik Federalnih rezervi Paul Volker povisio je stopu federalnih fondova na više od 20%. To je izazvalo recesiju. Ali Volkerova bolna pješačenja su uspjela. Inflacija je ukroćena i gospodarstvo je procvjetalo.

Ovaj kontekst objašnjava zašto je potrošač bio glavni proizvod vodeći sektor desetljeća. Amerikanci su se sada osjećali sigurnije nego prije dugo vremena. A pojava konzumerističke kulture potaknula je Amerikance da kupuju više nego što su imali u prethodnom desetljeću.

Investitori su od štediša postali potrošači. I to je uzrokovalo uspjeh ovog sektora. Tvrtke koje su proizvodile robu koju su ljudi sada zahtijevali doživjele su procvat cijena svojih dionica.

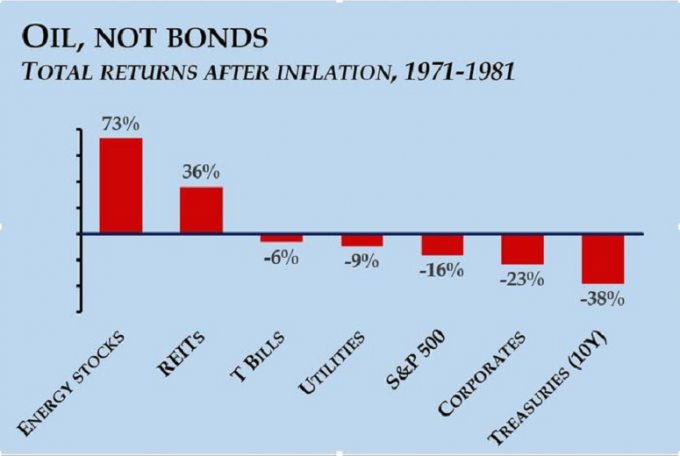

1970-ih godina

Posljednje desetljeće koje ćemo pogledati su 1970-e. Bilo je to desetljeće koje je mučila najgora noćna mora jednog ekonomista: stagflacija. Stagflacija je bila najgori od dva svijeta, u kojima je inflacija bila stalno visoka, a gospodarski rast tvrdoglavo anemičan. Tijekom normalnog razdoblja inflacije, rast (nominalno) se ubrzava. Nije tako sa stagflacijom.

To je dovelo do Volkerovih pohoda početkom 1980-ih. Stagflacija je bila ukorijenjena u nižoj produktivnosti rada i dosljednom i rastućem proračunskom deficitu zbog tekućeg vijetnamskog rata. To je usporilo rast i uvelo inflaciju, iako to još nije bila katastrofa.

Ali onda se dogodio naftni embargo 1973. godine. Kao odgovor na izraelsko-arapski Yom Kippurski rat, Saudijska Arabija i OPEC potaknuli su potpuni naftni embargo Zapadu i preko noći su cijene energije skočile u nebo. Kao ključna komponenta inflacije, nakon što su cijene energije porasle, porasla je i inflacija.

Imajući sve to na umu, nije iznenađujuće čuti da je energija ponovno na vrhu liste sektora. Proizveo je a 73% stvarnog povrata između 1971. i 1981. ili 7,3% godišnje. Imajte na umu da je taj prinos bio tijekom razdoblja u kojem je inflacija bila u prosjeku na niskim dvoznamenkastim brojkama.

Ono što je radilo jedno desetljeće možda neće uspjeti sljedeće

Što investitori mogu uzeti iz svih ovih informacija? Najvažnije je imati na umu da se, općenito govoreći, tržište kreće u ciklusima. Sektor koji je vodio tržište u jednom desetljeću vjerojatno će na kraju biti precijenjen i u sljedećem će desetljeću biti nadmašen od strane drugog sektora.

Ulagači bi također trebali paziti na neke egzogene čimbenike koji postavljaju ton za ono što će biti vodeći sektor. U 2000-ima to je bila nezaustavljiva potražnja Kine za robom, a 1990-ih to su bile inovacije u softveru i rast interneta.

Zagrijan investitor trebao bi pogledati koji je veliki trend. Naravno, u svakom trenutku postoje deseci trendova koji idu u raznim smjerovima. Ali tijekom desetljeća općenito postoji jedan trend koji stoji iznad ostalih. U 1970-ima stagflacija u kombinaciji s iznenadnim naftnim šokom bila je katalizator za sektor s najboljim rezultatima. U 2010-ima, niske kamatne stope omogućile su dominaciju dionicama tehnologije s velikim kapitalom s visokim razinama slobodnog novčanog toka.

Konačno, važno je napomenuti da je promatranje ovoga iz desetljeća u desetljeće proizvoljno. Trend ne počinje uredno i ne završava na prijelazu desetljeća. A ponekad je potreban veliki trend da bi se odlučno pokrenuo.

Saznajte više >>> Kako provesti istraživanje tržišta dionica

Koji će biti sljedeći najbolji sektori dionica?

Dvije godine smo u novom desetljeću i do sada je bilo vrlo zanimljivo. Iako ne možemo tako rano u desetljeću reći koji će biti sektor dionica s najboljim rezultatima, koristimo ovu nedavnu povijest za razvoj nekih općih najboljih praksi.

Prošle cijene ne jamče buduće rezultate, a tehnološki konglomerati imaju rekordno desetljeće. Dakle, kao investitori, moramo se zapitati, je li vjerojatno da će tehnologija ponoviti ovaj podvig ili ne? Imajte na umu da se krećemo u drugačije makro okruženje – ono s inflacijom po prvi put nakon nekoliko godina.

Za dugoročne investitore koji kupuju i drže, briga o trendovima može samo zbuniti. Ali za one s malo slobodnog kapitala koji žele napraviti novu investiciju, odabir kada je trend u vašu korist sigurno neće škoditi i mogao bi vam pomoći da otkrijete najbolje dioničke sektore.