"Retrovizor je uvijek čišći od vjetrobranskog stakla." - Warren Buffett

Sjećate li se onih ING oglasa u kojima su ljudi nosili velike narančaste nasumične brojeve?

Ti su brojevi predstavljali iznos koji su trebali imati u imovini da bi imali sigurno i sigurno umirovljenje.

Oglasi su pokušavali stvoriti svijest da postoji čarobni, mistični "broj" koji navodno jamči da nećete morati jesti hranu za mačke ili roniti u kontejnerima za otpad kada prestanete raditi.

Nedavno sam bio na sastanku FinCona s PT-om i postavio mi je pitanje koje izaziva razmišljanje.

Gledao je iznos na svojim računima za umirovljenje. Uzeo je taj broj, pretpostavio određenu stopu povrata na tržištu od sada do navršene 59 ½ godine, a rezultat je bio njegov "broj".

"Znači li to da mogu prestati doprinositi na mirovinske račune?" pitao me.

Prije nego što počnemo odgovarati na to pitanje, zavirimo malo dublje u to pitanje.

Računi za umirovljenike: Zašto je 59 ½ "čarobni" broj

Prije mnogo godina američka je vlada odlučila da bi bilo u najboljem interesu ljudi poput vas i mene da počnemo štedjeti za vlastitu mirovinu. Socijalno osiguranje prvotno je trebalo zamišljeno učinkovito odgovarati prosječnom očekivanom životu Amerikanaca.

Dakle, radili biste do 65. godine, otišli u mirovinu i u prosjeku umrli. Ne morate plaćati beneficije. Također nije zamišljeno da vam bude primarni izvor pokrivanja vaših životnih troškova. Pravni izraz za socijalno osiguranje je OASDI: Preživjele osobe i invalidsko osiguranje. To je osiguranje. Da je to trebao biti prihod, onda bi ga tako nazvali.

No, mi Amerikanci počeli smo se oslanjati na socijalno osiguranje kao više od običnog sigurnosnog pokrivača kad smo postajali stariji, i u prosjeku smo počeli nadživjeti tu dosadnu prekretnicu u dobi od 65 godina. Iznos potrošen na socijalno osiguranje počeo je sustizati iznos stavljen u kutiju za zaključavanje, što je druga priča za drugi dan.

Tako nam je vlada odlučila dati poticaj da sakupljamo novac za mirovinu. Uostalom, trebali smo poticaje. Svi mi imamo dio mozga koji potječe od limbičkih sustava koje dijelimo s majmunima, a ja ih zovem Monkey Brain.

Monkey Brain želi zadovoljstvo, a želi ga ODMAH. Nije ga briga što ćemo se u nekom trenutku u budućnosti morati nositi sa svim negativnim posljedicama naših odluka. Da Budućnost Ti je stranac i, prema tome, mi ne cijenimo užitak buduće budućnosti gotovo jednako kao što mi cijenimo svoj užitak.

To se zove hiperbolično diskontiranje, a zbog hiperboličkog diskontiranja potrebni su nam poticaji da uštedimo za svoju mirovinu. Da je do Monkey Brain -a, sada bismo potrošili sav (a zatim i dio) svog novca na igračke, spravice i sjajne cipele, a neki čin magije koji uključuje duge, jednoroge i veliki hrpu slanine, završili bismo u mirovini sa svime prodorno.

Stoga moramo stvoriti poticaje da odvojimo novac za svoju mirovinu, inače to nikada nećemo učiniti. Dobro iskoristi dan sve dok ne ostanu dnevnice za tepihe. Zato je vlada stvorila strukturu mirovinskog plana koja nam daje porezne poticaje za odvajanje novca za kasnije. Siguran sam da ću, ako pogledam u zapisnik Kongresa, negdje pronaći izraz "majmunski mozak".

Postoje dvije glavne vrste računi za odlazak u mirovinu s olakšicama koje ću ukratko opisati: na temelju poslodavaca i pojedinačno.

- Poslodavac: ovi računi za umirovljenje su oni na kojima vaš poslodavac ili financira ili podudara ono što ste stavili na račun za umirovljenje. Najčešći su 401ks, 403bs, 457s i TSP.

- Pojedinac: ti su umirovljenički računi oni na kojima ste odgovorni za financiranje računa. Ovo je vaša standardna IRA.

U većini planova postoje i dva izbora za porezni tretman sredstava na putu:

- Tradicionalna: Na tradicionalnom računu odgađate porez sve dok ne podignete sredstva s računa. Obično sada dobivate porezne poticaje - u obliku odbitka od vaših trenutnih poreza. Zatim ćete kasnije plaćati obične poreze na dohodak od onoga što povučete, bez obzira na to koliko je poraslo ili nije poraslo.

- Roth: Na Roth računu sada plaćate porez i doprinosite na svoje Roth račune dolarima nakon oporezivanja. U zamjenu, novac možete povući neoporezivo kada odete u mirovinu. Postoje ograničenja u pogledu prikladnosti za Roth za neke račune na temelju vašeg prilagođenog bruto prihoda.

Povezano:Trebate li sudjelovati u planu otkupa dionica vašeg zaposlenika

Vlada vam daje mrkvu kako bi vam stvorila poticaj za doprinose na tim računima, ali također ima i štap kojim vas može pobijediti kako biste spriječili prerano povlačenje. To je ono kazna prijevremenog povlačenjai obično iznosi 10% onoga što povučete. Općenito, s nekim planovima koje sponzorira poslodavac, poput 401k i TSP-a, ovo je 55 godina, a s većinom IRA-a 59 ½.

Povucite se prije čarobnog doba, osim za određene uvjete teškoća, i dobit ćete kaznu od 10% uz plaćanje primjenjivog poreza na dohodak. Pričekajte dok ne prođe čarobno doba i bit ćete zlatni (iako postoje i kazne za nedovoljno skidanje s tradicionalnih računa za umirovljenje nakon što navršite 70 ½ godina).

Zato je PT spomenuo 59 ½ kao čarobno doba.

No, treba li prestati davati doprinose budući da se predviđa da će postići svoj "broj" tako što će uzeti vrhunski pristup kauč-krumpir i ne učiniti ništa više nego dopustiti tržištu da učini svoju magiju?

Koje su vaše mogućnosti ako ste dosegli "broj umirovljenja", ali niste u dobi za umirovljenje?

Postoji inherentan problem s postizanjem broja, ali još niste u godinama da iskoristite taj broj.

Još uvijek se morate uzdržavati od sada do trenutka kada dosegnete taj broj.

Oh, za putovanje kroz vrijeme.

Postoje tri mogućnosti što učiniti s novcem za ulaganje, svaka sa svojim prednostima i nedostacima.

-

Nastavite bježati za budućnost na svojim računima za umirovljenje. Najjači primjer za ovo je ako imate doprinos za poslodavca. Na svijetu nema ništa slično besplatan novac, i to je zajamčeni povrat ulaganja odmah.Pros:

- Nastavljate smanjivati vjerojatnost da ćete ostati bez novca tijekom odlaska u mirovinu. Iako nikada ne možete doći do 0% šanse da ostanete bez novca u mirovini, možete nastaviti s tim da se taj broj približava nuli jer više doprinosite.

- U mirovini možete povećati svoj životni standard. Ako ste oduvijek htjeli otići na to krstarenje svijetom ili kupiti kuću na plaži u mirovini, tada će vam nastavak sakupljanja novca dati financijsku fleksibilnost i slobodu da radite pravedno da.

Protiv:

- Do tog novca još uvijek ne možete doći dok ne navršite dob za odlazak u mirovinu navedenu u mirovinskom planu. Ovisno o tome koliko novca zaradite, možda pravite kompromise između sadašnjosti i budućnosti - ako donosite ili/ili odluku o svom ulagačkom kapitalu.

- Možda nikada nećete moći potrošiti sav taj novac. To bi moglo biti u redu ako želite ostaviti veliko nasljedstvo dobročiniteljima, ali studije pokazuju da se s godinama smanjuje naša potrošnja. Vrlo malo 110-godišnjaka puno putuje, bez obzira koliko to željeli. To jednostavno nije fizički moguće. Također ne jedu mnogo. I njihove potrebe, kao i fizička sposobnost da rade stvari, prilično su ograničene; stoga su im zahtjevi za prihodom mnogo manji od mlađih kolega.

-

Nosite novac na oporezivim računima. Uložiti u standardni brokerski računi, investicijske nekretnine, vlastiti posao, svejedno. Nema poreznih olakšica za ulaganja; stoga nema poreznih kazni za povlačenje novca kad god to želite.Pros

- Poboljšavate svoje šanse za otići ranije u mirovinu. Ako imate dovoljno novca u oporezivim ulaganjima, odvojite za svoje životne uvjete do vas navršite dob u kojoj možete pristupiti svojim računima za mirovinu bez plaćanja penala, tada ćete doći do toga u mirovinu. Whoo whee!

- Poželjet ćete ulaganja u oporezive račune radi porezne optimizacije kada odete u mirovinu. Kako i zašto ova tema izlazi iz okvira ovog članka, ali postoje porezni razlozi za dodjelu novca na oporezive i porezno povoljne račune kada ste u mirovini.

Protiv

- Nikada ne možete biti sigurni da imate dovoljno za umirovljenje, pa preuzimate mali rizik da će vaši umirovljenički računi biti dovoljne veličine kad navršite dob za odlazak u mirovinu. Ovo nije toliko veliki rizik kao uopće ne ulaganje, jer sve što sada radite je plaćanje poreza kada ste mogli koristiti taj novac za ulaganje i odgodu poreza, ali to stvara određeni rizik.

- Možda ćete biti potaknuti na neprikladno rizična ulaganja. Opet se to neće dogoditi u velikoj mjeri, ali naši će limbički sustavi stvoriti zasebnu mentalnu kantu za ta ulaganja i možda ćemo završiti uvjeravajući se da se ovim novcem založimo za ograde ulažući u budućnost svinjske njuške ili u delikatesu svog brata "ne može propustiti" na jugozapadu Antarktika.

-

Odmah povećajte način života. Imate novac, pa živite malo!Pros

- Cijeli ste život vrijedno radili, pa sada možete uživati u nekim prednostima. Jeste li posljednjih četrnaest godina nosili iste zalijepljene cipele? Vrijeme je za nove teme! Dobro došli u svijet HDTV -a! Nema više Ramena!

- Sadašnja zabava za Monkey Brain znači više od buduće zabave. Budući da nećete morati škrtariti i štedjeti, štedjeti i štedjeti, Monkey Brain će vam se skinuti s leđa jer nikada nećete imati zadovoljstvo. Nedostatak zveckanja iz njegova kaveza usred noći značit će da ćete bolje spavati.

Protiv

- Povećanje načina života znači da ćete morati povećati svoj broj umirovljenika. Kad povećamo način života, prolazimo transformaciju koja se naziva hedonska adaptacija. Uskoro će biftek imati okus poput piletine i ostat ćemo željni jastoga i kavijara. Kad odemo u mirovinu, zasigurno nećemo htjeti smanjivati način života. Stoga nam je potrebno više novca na računima za umirovljenje kako bismo objasnili ovo povećanje.

- Nikada ne možemo vratiti priliku za ulaganje. Slaganje je jedan od najmoćnijih čimbenika u svemiru. Što ste stariji, morate uštedjeti više da biste došli do iste ciljne točke. Ako nam kasnije zatreba više novca, bit će nam žao dan kada smo odlučili kupiti tu televizor s ravnim ekranom od 183 ″.

Također sam htio pogledati što se dogodilo s ljudima koji su dali dovoljno doprinosa da budu u tijeku za odgovarajuću mirovinsku štednju ako su prestali štedjeti ili ako su nastavili štedjeti. Dakle, stvorio sam Simulacija Monte Carla koji je procijenio 10.000 potencijalnih budućnosti.

Budući da znamo da je nemoguće stvoriti Jedinstvenu formulu financijskog planiranja za obračun dionica i obveznica tržišne prinose i inflaciju, koristio sam Monte Carlo simulacije, koje stvaraju nasumične fjučerse na temelju povijesnih raspona.

U ovom slučaju koristio sam godišnje prinose na burzi od 1871. do 2012. godine, u rasponu od -44,2% do +56,79% sa medijanom od 10,5%, korporativnih obveznica prinosi od 1919., u rasponu od 2,54% do 15,18% s medijanom od 5,2%, a stope inflacije od 1914, u rasponu od -10,5% do 18% s medijanom od 2.8%.

Pretpostavio sam da PT ima 40 godina i da će se povući sa 60 godina, a pri umirovljenju on i gđa. PT bi u socijalnom osiguranju izvukao dovoljno da im plati polovicu tadašnjih troškova.

Pretpostavio sam da su njihovi mjesečni troškovi u današnjim dolarima 4.549,94 USD, što im je cilj 2,5 milijuna USD. Također sam pretpostavio da su uloženi 60% u dionice i 40% u obveznice i da će tako ostati tijekom cijelog života (nije nužno najbolji prijedlog, pazite, ali to sam učinio radi lakšeg izračuna).

Ako pretpostavimo složenu prosječnu stopu rasta od 7,5%, onda kako bismo imali dovoljno izdvojenog novca da bismo mogli prestati ulagati i doseći Ciljani broj od 2,5 milijuna dolara do 60. godine života, Obiteljski PT trebao bi do 40. godine odvojiti 588.532,87 USD, pa sam pretpostavio da su to imali mnogo.

Pretpostavio sam da je Obiteljski PT nastavio raditi do 60. godine i da su zarađivali dovoljno da doprinose 0-16% svojih prihoda godišnje, a prihodi i rashodi rasli su s inflacijom. Nakon što su napunili 60 godina, prestali su i živjeli od svojih ulaganja do 67. godine, kada je počelo socijalno osiguranje.

Kako su uspjeli?

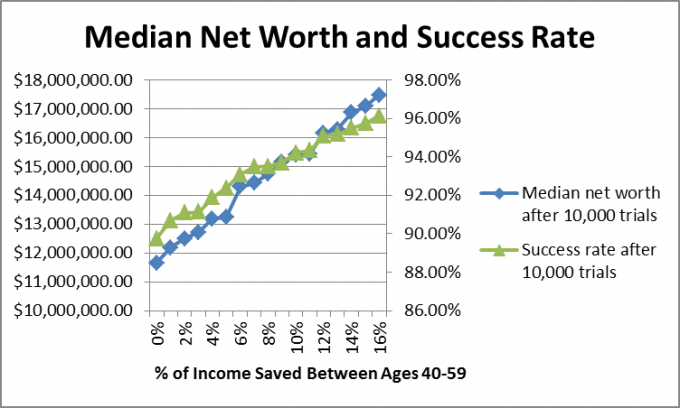

Razlog zašto sam odabrao srednju vrijednost je taj što visoki rezultati iskrivljuju ukupni prosjek. Htio sam vidjeti gdje bi najvjerojatnije bio Obiteljski PT, a medijanski brojevi pokazuju slučaj gdje je 50% rezultata bilo iznad tog broja, a 50% rezultata ispod tog broja. Pogledajmo distribuciju neto vrijednosti za uštedu od 0%.

Kao što vidite, postoje izvrsni rezultati, ali rezultati se kreću između 0 i 8 milijuna USD.

Kad pokrećem ove modele za klijente, preporučujem da ako postoji uspješnost od 90% ili veća plan, mogu ga pokrenuti i kasnije promijeniti plan ako rezultati ne odgovaraju njihovim očekivanja.

U PT -ovom slučaju, pravi odgovor vjerojatno je mješavina sve tri gore navedene opcije. Može malo poboljšati način života, povećati mirovinu kako bi uzeo u obzir povećanje očekivanja životnog stila i uštedite dio u oporezivim ulaganjima kako biste pokušali smanjiti čarobnu mirovinu dob.

A ti? Jeste li pitali "kada mogu prestati štedjeti za mirovinu?" Imate li odgonetnut svoj broj? Počinjete li s oporezivim ulaganjem ili gomilate novac na računima za mirovinu?

Nastavi čitati:

Tradicionalna i Roth -ova ograničenja prihoda IRA -e za 2021

027: Umirovite se u tridesetim godinama s osnivačem startupa Michaelom iz Financijskog upozorenja

Kako zadržati jednostavno ulaganje i započeti već danas

7 jadnih razloga zbog kojih ljudi ne štede za mirovinu