Napomena urednika: Hej, ovo je PT. Znate da sam veliki ljubitelj terminskog životnog osiguranja za one mlade i oženjene s djecom poput mene. Ovih je dana lakše nego ikad lakše prijaviti se na životno osiguranje i zaštititi svoju obitelj. Učini to!

Napomena urednika: Hej, ovo je PT. Znate da sam veliki ljubitelj terminskog životnog osiguranja za one mlade i oženjene s djecom poput mene. Ovih je dana lakše nego ikad lakše prijaviti se na životno osiguranje i zaštititi svoju obitelj. Učini to!

Naravno, i ja sam ljubitelj maksimalnog samoosiguranja i sretno idemo u tom smjeru-riješiti se dugova i uštedjeti za svoju mirovinu.

Ali često sam razmišljao o tome da promijenim strategiju životnog osiguranja na pola kanala-dodajući malo više pokrića kad je došlo više djece, a sada je malo palo pokriće sada kad smo gotovo financijski neovisni.

Da bih to postigao, morao sam kupiti i/ili prodati nove police. Iskreno, poteškoće što to moram učiniti spriječile su me u poduzimanju radnji.

Da je tvrtka Ladder postojala kad sam se prvi put prijavio na životno osiguranje, ovaj bi proces bio znatno lakši od kupovine nekoliko društva za osiguranje života. Evo Ladder -a, sponzora ovog članka, koji objašnjava zašto i kako stoji iza Ladder -a.

Tnajvažnija stvar koju možete učiniti kada je u pitanju životno osiguranje je brzo dobiti na bazi osnovnu pokrivenost. Ono s čime započinjete ne mora biti savršeno, niti puno pokrivenosti. Ali ako vam se dogodi nešto neočekivano, vaše predviđanje može osigurati vašim voljenima financijsku potporu u vrijeme potrebe.

Nakon što je početno pokriće uspostavljeno, njegovo prilagođavanje s vremenom može biti pametan financijski potez jer vam omogućuje najbolju uzdržavanje uzdržavanih osoba i osigurava najmudrije korištenje vašeg novca. Život je dinamičan pa bi i vaše životno osiguranje trebalo biti.

Vaš će prihod i ušteđevina porasti (nadamo se), hipoteke će se isplatiti ili povećati, obitelji rastu, a djeca postaju neovisna.

Kad se ti prekretnici dogode, prilagođavanjem životnog osiguranja kako biste nadopunili vaše promjenjive potrebe pokrića možete dobiti: velika financijska zaštita od gubitka prihoda i promjena odgovornosti - i mogla bi vam uštedjeti značajnu količinu novac.

Povijesno gledano, životne politike često su bile fiksne, bez obzira na to što trebate pokriti.

Ako vam je dopušteno unositi izmjene, to je trajalo dugo - a u mnogim slučajevima primjenjivale su se kazne i naknade. Kupci su ovo smatrali dugotrajnim i frustrirajućim pa su često odustajali ostavljajući novac na stolu.

No, danas postoji bolji način upravljanja vašim pravilima - način koji vam daje veću fleksibilnost, izbjegava dugotrajna odgode odobravanja i skupe naknade te vam pruža pokriće prilagođeno vašim potrebama. Dopustite da vam ispričamo o Ljestve.

U Ladderu želimo pomoći klijentima u pobjedi.

Ovdje u Ladderu razmišljamo o životnom osiguranju sa stajališta korisnika. Život je dinamičan pa smo osmislili životno osiguranje koje je i dinamično. “Ljestvica” je način na koji klijentima s vremenom dajemo kontrolu nad pokrićem i troškovima.

Ako kupci žele povećati pokrivenost, oni se “ljestve gore”, a ako je žele smanjiti, “ljestve se spuštaju”.

S povećanjem ili smanjenjem pokrića, može se povećati ili smanjiti i ono što korisnici plaćaju. Ljestve su olakšale prijavu za veće pokriće ili smanjenje pokrića, pritiskom na gumb i bez dodatnih naknada, čime se klijentu vraća kontrola.

Kako bismo to razumjeli na djelu, evo dva primjera koji ilustriraju kako ljestve štede novac tijekom vremena:

Npr. 1: Povećanje životnog osiguranja za lako povećanje pokrića

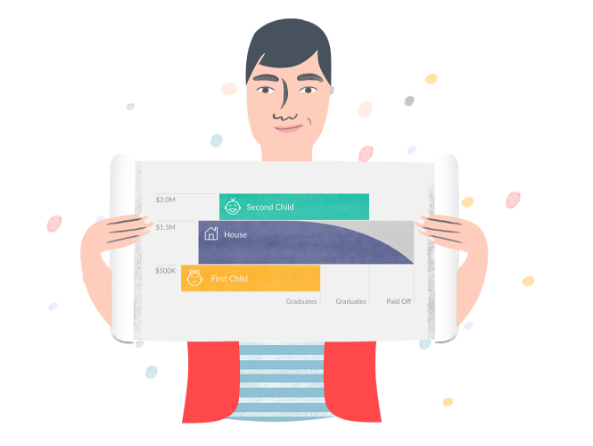

Upoznajte Olivera, zdravog 34-godišnjeg softverskog inženjera koji živi u San Franciscu. Nakon rođenja svog prvog djeteta, Oliver prvi put dobiva životno osiguranje pomoću Ljestve. Za to mu je potrebno 5 minuta, a on dobiva pokriće od 500.000 USD za 20 godina sa samo 21,54 USD mjesečno.

Godinu dana kasnije, on i njegova obitelj preselili su se iz jednosobnog stana u dom. Oliver dobiva hipoteku na 30 godina za milijun dolara. Kako bi pokrio taj dug, podnosi zahtjev za povećanje pokrića životnog osiguranja za milijun dolara i ljestvice uz dodatne troškove od 69,06 dolara mjesečno.

S rođenjem drugog djeteta godinu dana kasnije, Oliver se ponovno prijavljuje za ljestvice s dodatnih 500.000 dolara pokrića za 20 godina. Budući da je dvije godine stariji nego kad je kupio prvo životno osiguranje (ali još uvijek u dobrom zdravstvenom stanju), Oliverova cijena za ovu krišku malo se povećava, za dodatnih 23,19 dolara mjesečno.

Sada ima 2 milijuna dolara pokrića koji odražavaju potrebe njegove obitelji, ali je dobio najbolje cijene, kupujući više samo kad mu je to potrebno.

Npr. 2: Skraćivanje životnog osiguranja radi uštede novca

Sada, za dio za ljestve prema dolje. Kako Oliver s vremenom otplaćuje hipoteku, može se popeti na svoju stranicu računa za ljestve kako bi odmah umanjio pokriće i plaćanje, bez ikakvih troškova.

Ljestvica prema dolje znači da su mu se plaćanja smanjila za isti postotak pokrića - pa, na primjer, ako se pokriće smanji za 10%, i njegova mjesečna uplata pada 10%.

Zapravo, ako Oliver svakog mjeseca snizio pokriće životnog osiguranja od milijun dolara za isti postotak koji ima ako se glavnica hipoteke smanji, on može uštedjeti više od 10.000 USD tijekom trajanja svoje police u nižem osiguranju troškovi.1 To je ušteda od 40% u usporedbi s ukupno 69,06 USD mjesečno tijekom 30 godina.

Alternativno, ako Oliver svaki mjesec uloži iznos koji je uštedio pri padu, pretpostavljajući stopu povrata od 8%, može udvostručiti svoju štednju do kraja mandata.

Optimiziranje životnog osiguranja s vremenom može biti pametan način upravljanja vašim financijama. Ljestve za dinamičko životno osiguranje omogućuju vam da kontrolirate pokriće kako biste najbolje iskoristili svoj novac.

Kako započeti ljestvicom svog životnog osiguranja

Prvi korak je shvatiti koliko vam pokrića zapravo treba. To možete učiniti jednostavno pomoću jednostavnog (i brzog) internetskog kalkulatora. Kad znate koliko vam pokriće odgovara, možete dobiti besplatnu, trenutnu ponudu.

Mislimo da ćete se iznenaditi koliko životno osiguranje može biti pristupačno. Za prijavu je potrebno samo nekoliko minuta Ljestve, i konačno možete provjeriti životno osiguranje s popisa obaveza.

Kako se vaš život razvija i vaše financijske potrebe mijenjaju, možete se prijaviti za više pokrića, smanjiti pokriće ili otkazati, kad god želite, pritiskom na gumb. Ne postoje naknade/kazne, brdo papirologije ili angažman agenata.

Ako imate dodatnih pitanja, slobodno nas kontaktirajte. Naš cilj je olakšati životno osiguranje.

1Pretpostavlja jednaku hipotekarnu otplatu i kamatu na kredit od 4% na 30-godišnju hipoteku od 1 milijun USD. Štednja veća od 10.000 USD izračunava se kao ukupna razlika između mjesečne razine mjesečnog plaćanja životnog osiguranja i zaostalog plaćanja životnog osiguranja svakog mjeseca. Odloženo plaćanje životnog osiguranja izračunava se svaki mjesec smanjenjem razine mjesečnog života isplata osiguranja razmjerno smanjenju pokrića koje odgovara smanjenju hipoteke glavni.

Nastavi čitati:

Gdje i kako otvoriti zdravstveni štedni račun

Liberty HealthShare vs MediShare: Koji je bolji za vas?

Uštedite novac na zdravstvenoj zaštiti bez korištenja Obamacare -a [Naš Liberty HealthShare pregled]

HSA vs FSA: Što je bolje? [Uključena usporedna tablica]