Psihologija mi je bila jedan od omiljenih predmeta u školi. Bilo je to kao da ste dobili upute za rad ljudi. Varalica, ako hoćete.

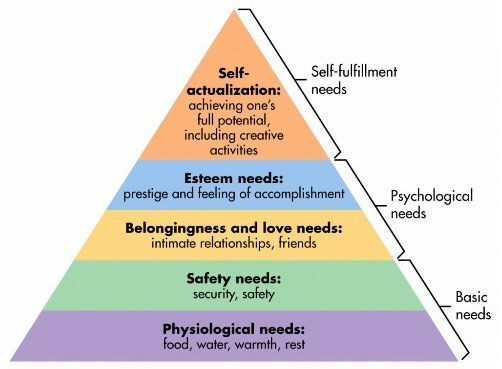

Jedna od mojih omiljenih "teorija" u psihologiji je Hijerarhija potreba Abrahama Maslowa. Evo ga:

To je teorija ljudske motivacije. Cilj nam je ispuniti donje potrebe prije nego što krenemo prema gore. Potreba za prestižom nije prisutna kad nemamo hrane ili vode. Naša osobna sigurnost manje brine ako nemamo hrane i vode. Kad steknete prvu razinu, počnete se pitati o drugoj. (razine nisu toliko rezane i suhe, ali ideja je i dalje korisna)

Maslowova hijerarhija potreba okvir je koji vam može pomoći da shvatite kako trošite svoj novac i svoj život.

Kako koristim hijerarhiju potreba

Hijerarhija može pomoći u objašnjenju motivacije zašto se ljudi ponašaju na određeni način.

Evo kako se pomoću hijerarhije možete voditi i donositi bolje odluke -

Svatko teži ispunjenju svake razine svoje hijerarhije potreba. Niži imaju veće prioritete, ali u svojoj srži nastojimo ih sve ispuniti.

Prije nego što uložite sljedeći dolar, razmislite o potrebi koju ispunjava. Želite li zadovoljiti veće potrebe po cijenu nižih? Postoje li alternative koje bi mogle koštati manje ili bolje ispuniti tu specifičnu potrebu? Ispunjava li uopće potrebu koju mislite da jest?

Uzmimo vrlo jednostavan primjer - torbica je samo torba. Funkcionalno drži stvari.

U stvarnosti - čini mnogo više.

Možete kupiti 20 USD od Targeta, 150 USD od Coacha ili 15 000 USD od Louis Vuittona.

Zašto neki ljudi kupuju verziju od 15.000 dolara? Zato što se osjećaju dobro. To im daje ugled i plod je njihova rada.

Postoje ljudi koji mogu kupiti torbe od 15.000 dolara, ali umjesto toga kupiti onu od 20 dolara. To nije zato što su jeftini, već zato što prestiž ne povezuju s torbicom. Iz vrećice ne dobivaju 15.000 dolara vrijednosti. Zbog toga se ne osjećaju dobro kao 15.000 dolara.

Ljudi koji potroše toliko imaju i razloga. Možda kupuju te torbice pa im izgledaju privlačnije dok traže prijatelje i intimne odnose. Možda to čine jer smatraju da to zaslužuju - pa je to nagrada za prošlo ponašanje. U svakom slučaju, to nije "glupo". To je jednostavno ono što jest.

To se odnosi na sve - automobile, kuće, odjeću, nakit… ovaj popis nikad ne prestaje.

The Glavna direktiva osobnih financija je da biste trebali “Izbjegavati obvezivanje budućih sredstava na obveze potrošnje; obvezati ih na štednju obveza. ” Prije nego što uložite svoja sredstva, razmislite o svrsi i o tome želite li napraviti zamjenu.

Ako je torbica nepovezana, što kažete na zaklon?

Kuća je izvrstan primjer koliko je razumijevanje hijerarhije toliko važno i kako se presijeca s Primarnom direktivom o osobnim financijama.

Kuća pogađa svaki sloj hijerarhije potreba:

- Fiziološke potrebe: Najočitije, dom pruža fizičku toplinu i odmor.

- Sigurnosne potrebe: Vaš dom je vaše utočište, mjesto gdje možete zaključati vrata - osjećate se sigurno i zaštićeno.

- Pripadnost i ljubavne potrebe: Kad pustite korijene, daleko je lakše izgraditi trajne odnose.

- Cijeniti treba: Smatra se da vlasnici kuća imaju veći ugled od iznajmljivača. Posjedovanje kuće je znak časti. Ljepši dom bolji je od manje lijepog doma.

-

Potrebe samoaktualizacije: Dom možda neće provjeriti tu potrebu, ali vam omogućuje da je ispunite, možda vam daje mjesto u domu u kojem možete biti kreativni -

radionica, studio, nešto takve prirode.

Kuće, kao i mnoge stvari, imaju luksuzne verzije. Možeš kupiti malu kuću ili možete kupiti masivni McMansion. Ili možete kupiti vikendicu u šumi. Oni u različitoj mjeri zadovoljavaju svaku od razina, ali mogu imati vrlo različite troškove.

Warren Buffett živi u istoj kući od 1958. godine. Lijep je to dom u Omahi, NE, koji je kupio za 31 500 USD. Ima pet spavaćih soba i 2,5 kupatila. Vrijedan je ~ 73,5 milijardi dolara. Mogao je lako kupiti mnogo, MNOGO raskošnih kuća gdje god poželi, a da to ni ne primijeti. Ali on to ne čini i postoji dobar razlog.

U redu je s ekvivalentom torbice Coach, ne treba mu torba Louis Vuitton jer mu ne treba (niti mu je stalo) do prestiža povezanog s njom. On to već ima drugdje u životu.

Kad idete kupiti svoju kuću, kupujete li toliko kuće jer vam treba toliko prostora ili pokušavate zadovoljiti drugu potrebu? Obvezujete li se na 15/30 godina plaćanja kako biste dobili nešto što biste mogli dobiti u torbici od 1000 USD? 🙂

Kako dug preokreće hijerarhiju naglavačke

Ružne stvari postaju kada uvedete kredit i dug.

Ako želite kupiti torbicu od 15.000 dolara i ne morate se zaduživati kreditnom karticom, svakako. Nema ništa loše u tome da ga kupite gotovinom kako biste zadovoljili svoje potrebe po prestižu. Svatko tko kaže suprotno jednostavno daje znak da ih nije briga za torbe, ništa više.

Ako ga stavite na kreditnu karticu, tada je to problem. Veliki problem.

Dug vam omogućuje da posuđujete novac od svog budućeg sebe s popustom. S popustom ne mislim da ga jeftino kupujete, mislim da dobivate manje od 100% svog budućeg prihoda, ali ga ostvarujete danas, a ne onda kada ste ga zaradili. Kad stavite nešto na svoju kreditnu karticu, u sve praktične svrhe vaša je kamatna stopa diskontna stopa.

S dugom, ljudi sada mogu “trošiti iznad svojih mogućnosti”. Ovo je sjajno kada želite uložiti u sebe i svoj sustav. Hipoteka vam daje pristup predvidljivijoj životnoj situaciji. Zajam za automobil daje vam pristup automobilu. Studentski zajam daje vam pristup visokom obrazovanju i izgradnji vještina.

No dug unosi dodatne probleme. Dug se može koristiti za “potrebe” jednako lako kao što se mogu koristiti za ulaganja.

Ljudi često žive izvan svojih potreba jer žele zadovoljiti jednu od svojih viših potreba. Motor njihovog financijskog života, njihova sposobnost zarade, nije se povećao, ali su već posudili novac za budućnost. Motivacija je očita - samo pogledajte Maslowljevu hijerarhiju.

Dug je opasan kada ga koristite za podmirivanje veće potrebe jer je dug vrlo skup. Ako se i vaša sposobnost zarade ne povećava, uvođenje duga znači da ste na istoj životnoj traci života... sada ide sve brže. Kada ga koristite za ulaganje u svoj potencijal zarade, poput obrazovanja, ubrzavate buduće prihode, ali i povećavate svoj potencijal zarade već danas.

Kad trošite novac, morate si postaviti pitanje - koju potrebu zadovoljavam?

To je vaš novac, trošite ga kako želite

Prije nego što pomislite da je ovo "trošenje samo na funkcije!" post - nije.

Uzmite mene za primjer - zaista uživam u odmoru. Uživam posjećivati nova mjesta, stjecati nova iskustva i živjeti životom koji nije moj, samo na kratko. (Nova mjesta su razlog zašto a timeshare nije za mene)

Funkcionalno, odmore je teško financijski obraniti jer ne stvaraju ništa opipljivo. Oni stvaraju uspomene (sjećanja cijene!) ali nije poput vrećice. Ne rade ništa... ali ja ih ipak volim.

To je vaš novac i možete ga potrošiti kako god želite. Neki ljudi troše više na hranu. Neki ljudi troše više na sigurnost. Neki ljudi troše više na odnose, prestiž, što god!

Vi ste zaradili taj novac i ne trebate tuđe dopuštenje.

Trebate dopuštenje svog budućeg ja.

Morate biti iskreni prema sebi što se tiče prave motivacije. Tvrtke troše milijarde godišnje na oglašavanje kako bi zadovoljile te potrebe, obrazovale se kako biste se mogle adekvatno obraniti. Ako ste iskreni prema sebi, trošite bez grižnje savjesti. Zaslužio si.