Skloni smo se pamtiti brojeve koji su nam važni.

Svi znaju koliko su teški. Da ste bili toliko naprijed da pitate, osoba bi mogla reći da se ne zna ili ne sjeća, ali zna. Sjećamo se brojeva koji su nam važni.

Pitajte nekoga za njegovu kreditnu sposobnost i ako oni nisu podnijeli zahtjev za zajam, velika je vjerojatnost da ne znaju. Vaša kreditna sposobnost je važna, ali nije važna svaki dan. To je važno samo u vrlo specifičnim situacijama, pa čak i tada će vam netko drugi reći o čemu se radi!

Tvrdim da je vaš kreditni rezultat jedan od onih kritičnih brojeva koje morate znati ako želite financijski uspjeti. To je vaš ključ za pristup tuđem novcu. Poluga je način na koji možete posuditi vrijeme od svog budućeg sebe, a vaš kreditni rezultat ključ je tog vremenskog stroja.

Danas želim s vama podijeliti neke vaše financijske brojeve koje morate znati napamet. Oni su poput vašeg pulsa, krvnog tlaka i težine. Ne morate znati točan broj u bilo koje doba dana... ali trebali biste znati domet.

Usput, ovo se razlikuje od mog posta na

omjeri novca, koje su smjernice o tome koliko biste trebali potrošiti na što, koliko vam je potrebno za uštedu i stvari takve prirode. Taj popis propisuje omjere poput X% na najamninu/hipoteku, ovaj post govori o širim brojkama koje biste trebali znati o svojim financijama kako biste mogli donositi informirane odluke.Sadržaj

- Vaša stopa štednje

- Vaša neto vrijednost

- Vaša granična porezna stopa

- Porezni razredi za 2021

- Mjesečno plaćanje kući i fiksni troškovi

- Vaš kreditni rezultat

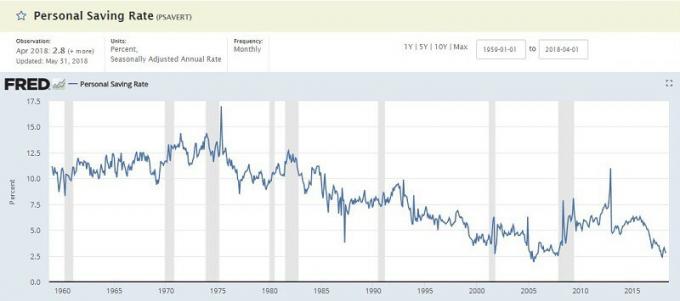

Vaša stopa štednje

Vaša stopa štednje je iznos koji štedite od plate za ponijeti. To se može spremiti na običan stari štedni račun ili za mirovinu, ali to je mjera onoga što ne trošite svaki mjesec.

Federalna banka za istraživanje St. Louis održava a Osobna stopa štednje a rutinski je u malim jednoznamenkastim znamenima (siječanj 2018. iznosio je 3,2%). To je postotak raspoloživog osobnog dohotka (DPI), koji je sličan. Potrebni su vam prihodi i oduzimaju "osobni izdaci" i "osobni porezi" kako biste došli do svoje ušteđevine, koja se zatim izračunava kao postotak.

Zašto je ovaj broj važan? Ključ prosperiteta je potrošiti manje nego što zaradite, a zatim uložiti taj iznos kako bi vam uspio. Važno je znati koliko štedite i raditi na povećanju kad god možete.

Ako želite usporediti svoju brojku sa službenim PSAVERT -om, uzmete svoju ušteđevinu i podijelite je s ukupnim prihodom. Mnogi od najbolji blogeri za prijevremenu mirovinu Cilj štednje je 50%+. Više je bolje.

Vaša neto vrijednost

Vaša neto vrijednost jednostavno je mjera vaše imovine umanjene za vaše obveze. Uzmite sve što posjedujete, oduzmite od duga koji dugujete i dobit ćete lijepu brojku poznatu kao vaša neto vrijednost.

The prosječna neto vrijednost Amerikanaca iznenađujuće je niska:

| Doba domaćinstva | Srednja neto vrijednost |

|---|---|

| Mlađi od 35 godina: | $9,773 |

| Od 35 do 44 godine: | $73,560 |

| Od 45 do 54 godine: | $125,400 |

| Od 55 do 64 godine: | $194,800 |

| 65 do 69 godina: | $236,900 |

| Od 70 do 74 godine: | $302,300 |

| 65+ godina: | $251,000 |

| 75+ godina: | $237,900 |

Zašto je ovaj broj važan? To je poput vaše težine. Vaša težina je važna, ali nije najvažnija. Ako odjednom počnete gubiti težinu, bez jasnog razloga, to vas zabrinjava čak i ako ste sretniji s manjom težinom. Isto vrijedi i za vašu neto vrijednost.

To je vrijedno mjerilo napretka. Ako pokušavate dobiti mišiće, vjerojatno ćete vidjeti povećanje tjelesne težine, a povećava se i količina težine koju podižete. Ako pokušavate postati mršaviji, vjerojatno ćete vidjeti smanjenje tjelesne težine. Postoji milijun temeljnih uzroka, ali težina, poput neto vrijednosti, koristan je barometar.

Ali nemojte pasti u zamku da se previše fiksirate na ovaj broj. Lako može postati a metrika ispraznosti.

Vaša granična porezna stopa

Naši porezi mogu biti zbunjujući, ali jedna ključna stvar koju treba zapamtiti je da imamo progresivan sustav graničnih poreznih stopa. Ne oporezujete se istim postotkom na svaki dolar prihoda.

Počinjete s granični porezni razredi za 2018:

Porezni razredi za 2021

| Porezni razred | Singl | Oženjen Podnosi zajednički | Glava kuće |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Možete samo pogledati prošlogodišnji oporezivi prihod (redak 43 na obrascu 1040), prilagoditi se za veće promjene i pogledati grafikon kako biste vidjeli porezni razred. To je obično dovoljno dobro. Ako želite biti precizniji, čitajte dalje.

Ali to je oporezivi prihod - niste oporezovani na svaki zarađeni dolar.

Smanjujete svoj oporezivi prihod za (ovo nije iscrpan popis, samo uobičajeni):

- Vaša izuzeća za vas i uzdržavane osobe - 4.150 USD po uzdržavanom osoblju, i vi, ali postoje postupna odustajanja

- Standardni odbitak - 12.000 USD za samce, 24.000 USD za MFJ (ili vaši odbitci po stavkama, ako ih zbrojite)

- 401 (k) i doprinosi tradicionalne IRA - do 18.500 USD godišnje za 401 (k)

Uzmite svoj prihod, oduzmite sve te imate oporezivi prihod.

Bum!

Zašto je ovaj broj važan? Kad znate svoju graničnu poreznu stopu, možete donositi pametnije odluke vezane za porez.

Ako znate da ste u poreznoj kategoriji od 25%, štedite 25 USD poreza na svakih 100 USD koje unesete u svoj 401 (k). Tih 100 USD rastet će bez poreza sve dok ne počnete primati isplate, koje će se oporezivati po vašoj poreznoj stopi u mirovini. To je moćno znanje.

Mjesečno plaćanje kući i fiksni troškovi

Spojio sam ovo dvoje iako su to odvojeni brojevi jer su povezani.

Vaša mjesečna plaća od kuće je ono što svakog mjeseca uplaćujete na svoj račun. To je vaša plaća umanjena za sve odbitke, poreze i druga zadržavanja (na koja možete utjecati ažuriranje vašeg obrasca W-4). Ako ste češće plaćeni, samo zbrojite sve kako biste dobili mjesečnu početnu stranicu.

Vaši fiksni troškovi su oni mjesečni troškovi koji se ne mijenjaju. Vaša hipoteka ili najamnina, plaćanje automobila, plaćanje studentskog kredita, računi za kabelske i/ili mobitele i drugi računi te prirode. Za te godišnje ili polugodišnje račune, poput autoosiguranja, možete podijeliti tu veću uplatu s 12 da biste dobili fiksni mjesečni iznos.

Ovo su sve brojke koje ste možda izračunali ranije kada ste radili stopu štednje.

Zašto je ovaj broj važan? Stopa vaše štednje temelji se na plaći koju možete ponijeti sa sobom i vašoj ukupnoj mjesečnoj potrošnji. Fiksni troškovi su samo oni koje ne možete izbjeći bez značajne kazne. Govori vam koliko ima prostora za kretanje u vašim proračunima.

Ako imate mjesečnu plaću za preuzimanje od 3000 USD mjesečno i fiksne troškove od 2500 USD-to nije veliki diskrecijski prihod za stvari poput hrane, zabave, odjeće itd. Morat ćete pokušati smanjiti neke od tih fiksnih troškova (ili dodatno zaraditi) ili biste se mogli naći u nevolji ako se dogodi nešto neočekivano.

Vaš kreditni rezultat

Vaš kreditni rezultat je onaj dosadni troznamenkasti broj koji potencijalnim zajmodavcima govori koliko ste rizični zbog neispunjenja obveza.

Ocjena se izračunava na temelju vaših kreditnih izvješća u Experian, Transunion i Equifax. Preporučujemo pregledavanje vašeg kreditnog izvješća svake godine jer često postoje pogreške i njihovo otklanjanje može potrajati dugo. Ne želite se prijaviti za zajam i otkriti da je vaše izvješće imalo problema.

Svoj rezultat možete provjeriti prilično jednostavno i besplatno. Sastavili smo 13 mjesta na kojima možete dobiti svoj kreditni rezultat besplatno. Nijedna od njih neće zahtijevati kreditnu karticu, ne prijavite se za uslugu koju morate otkazati i nema smicalica.

Ne morate znati točan kreditni rezultat, ali morate otprilike znati što je to.

Za ocjenu FICO postoji pet raspona:

- Izuzetno: 800+

- Vrlo dobro: 740 - 799

- Dobro: 670 - 739

- Sajam: 580 - 669

- Loše: ispod 579

Zašto je ovaj broj važan? Vaš se kreditni rezultat koristi na mnogo mjesta. Svi znamo da je to važno za odluke o kreditiranju, poput dobivanja nove kreditne kartice, hipoteke ili zajma za automobil; ali također je važno kad god imate financijski aranžman koji uključuje plaćanja tijekom vremena. Ako nabavite novi telefon i pristanete na ugovor, kada započnete posao, kada iznajmite stan i drugo.

Želite da vaš rezultat bude što veći, ali ako ste na višim razinama, nemojte se previše opterećivati zbog toga.

To je pet kritičnih brojeva koje morate znati ako želite uspjeti!

Koje su tvoje?