Bankovni prijenosi prikladan su način slanja novca s jednog bankovnog računa na drugi - jedina mana je to što je slanje i primanje bankovnog prijenosa često skupo. Ako šaljete elektroničku doznaku, očekujte da ćete platiti između 15 - 30 USD.

No, postoje neki jeftiniji načini slanja novca elektroničkim putem. Obično koristim Zelle ili Venmo, koji su besplatni i laki.

Ako vam prijenos ne treba biti "trenutačan", tada je ACH prijenos besplatan i potrebno je samo nekoliko dana da stigne na bankovni račun primatelja.

Sadržaj

- Kako funkcioniraju naknade za bankovni prijenos

- Naknade za elektronički prijenos prema financijskim institucijama

- Najbolji bankovni računi za elektroničke transfere

- Kako ostvariti popust na naknade za bankovni prijenos

- Alternative elektroničkom prijenosu

- Prevare s bankovnim prijenosom

- Sažetak

Kako funkcioniraju naknade za bankovni prijenos

Kad jedna banka pošalje bankovni prijenos drugoj banci, svaka banka može naplatiti naknadu pošiljatelju i primatelju. Postoje i posredničke banke koje obrađuju prijenos, a mogu naplatiti i naknadu. Kao što ste vjerojatno očekivali kada je novac u pitanju, svaki posrednik želi dio akcije.

Kada u nastavku nabrajamo naknade, navodimo samo naknadu koju ta banka naplaćuje. Ako su uključene posredničke banke, te naknade su zasebne i nisu uključene u tablicu.

Naknade za elektronički prijenos prema financijskim institucijama

Banke će vam naplatiti različitu naknadu ovisno o tome primate li ili šaljete domaći ili međunarodni bankovni prijenos. Kod međunarodnih elektroničkih doznaka naknada može biti veća ako je pošaljete u američkim dolarima jer je moraju pretvoriti u stranu valutu.

U donjoj tablici razbijamo domaće vs. međunarodne (međunarodne) žice, kao i slanje međunarodnih žica u stranoj valuti ili USD, ako banka razlikuje.

N/A znači da banka ne vrši tu vrstu prijenosa. Na primjer, Capital One 360 ne upravlja međunarodnim bankovnim transferima.

Konačno, naknade su za osnovni račun. Banka može imati manje naknade za svoje račune višeg reda.

| Banka | Dolazni domaći žica |

Odlazni domaći žica |

Dolazni int’l žica |

Odlazni int’l žica |

|---|---|---|---|---|

| Ally Bank | $0 | $20 | $0 | N/A |

| Američka banka | $15 | $30 | $16 | 35 USD poslano u stranoj valuti, 45 USD |

| Capital One 360 | $0 | $30 | N/A | N/A |

| Banka Chase | $15 | $25 | $15 | 5 USD poslano u stranoj valuti, 40 USD |

| CIT Banka | $0 | $0-$10* | N/A | N/A |

| Citibank | $15 | $25 | $15 | 5 USD poslano u stranoj valuti, 35 USD |

| Otkrijte banku | $0 | $30 | $0** | $30 |

| HSBC banka | $15 | $35 | $15 | $35 |

| PNC Banka | $15 | $30 | $15 | $45 |

| SunTrust banka | $15 | $25 | $30 | $50 |

| TD Banka | $15 | $30 | $15 | $50 |

| Američka banka | $20 | $30 | $25 | $50 |

| Wells Fargo | $15 | $30 | $16 | 35 USD poslano u stranoj valuti, 45 USD |

* CIT banka nudi besplatne odlazne elektroničke transfere s trenutnim saldom od 25.000 USD ili više. To je 10 USD ako je vaš trenutni saldo ispod 25.000 USD.

** Discover upozorava njihovu posredničku banku može primijeniti naknadu za zamjenu valute od 20 USD.

Najbolji bankovni računi za elektroničke transfere

Ne šaljem puno bankovnih transfera pa nikad nisam gledao "optimizirati" svoje bankarstvo kako bih to postigao. Ali pokazalo se da sam to učinila potpuno slučajno.

Ally Bank je moja primarna banka, a događa se i da dopušta besplatne dolazne domaće ili međunarodne elektroničke transfere. Ako moram primiti elektroničku doznaku, koja se zapravo nikada još nije dogodila, poslat ću je na svoj račun u banci Ally.

Što se tiče odlaznih elektroničkih doznaka, koje sam nekoliko puta učinio za ulaganja, koristim svoj račun u CIT banci. Ako imate stanje iznad 25.000 USD, bankovni transferi su besplatni. To je prilično visoka ljestvica, ali za bankovni prijenos naplaćuju vam samo 10 USD ako ne podmirite taj iznos. 10 USD je jeftinije od svih ostalih na popisu.

Kako ostvariti popust na naknade za bankovni prijenos

Ne postoji previše načina za popust na naknadu za bankovni prijenos, ali ponekad možete ostvariti mali popust ako cijeli postupak bankovnog prijenosa provedete na mreži.

Naknada koju navode u svojim otkrićima često je ona za elektroničke transfere pokrenute u poslovnici banke. Ako to možete učiniti na mreži, možete uštedjeti nekoliko dolara (5 - 10 USD). Neke banke, poput Ally Bank, u potpunosti su na mreži, pa plaćate ono što vidite.

Alternative elektroničkom prijenosu

Bankovni prijenos zgodan je, ali skup - postoje alternative.

Ako trebate prenijeti novac i ne žurite, obično je lakše izvršiti ACH prijenos. ACH znači Automatizirana klirinška kuća i kad god postoji neka vrsta elektroničkog plaćanja, to je vjerojatno putem ACH -a. Izravno polaganje, na primjer, vrši se putem ACH -a. Većina ACH -a traje nekoliko dana, ali postoji nešto poznato kao ACH istog dana, koje ima ograničenje od 100.000 USD (povećao se početkom ove godine sa 25.000 dolara), a funkcionalno se osjeća slično bankovnom prijenosu, ali je daleko jeftiniji. Tu je i jednodnevni ACH itd.

99,9% vremena ACH je u redu. Dakle, ako netko traži elektronički prijenos, provjerite hoće li uzeti običan stari elektronički prijenos.

Također možete razmotriti korištenje odašiljača novca poput Western Uniona ili MoneyGram. Uz te usluge obično prenosite sredstva i prilično brzo te plaćate naknadu koja je niža od one koju banke naplaćuju. Za MoneyGram možete poslati do 10.000 USD nekome drugome u Sjedinjenim Državama za samo 1,99 USD (11,99 USD ako transakciju financirate kreditnom karticom) ako prihvati novac na debitnoj kartici.

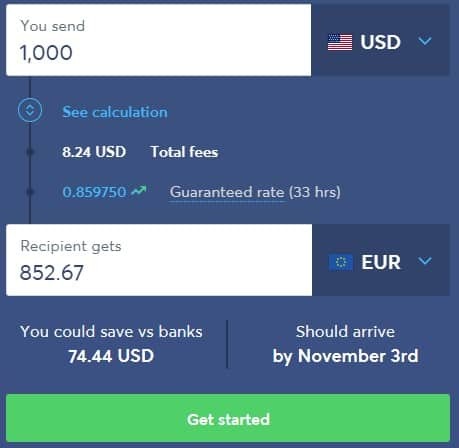

Ako prenosite na inozemstvo, troškovi bankovnog prijenosa značajno se povećavaju. U tom slučaju razmislite o korištenju usluge treće strane kao što je Mudar. Naknade su mnogo niže, dobijete stvarni tečaj (a ne neku napuhanu cifru koja nanosi krajnji rezultat), a novac brzo stigne. Novac možete poslati na svoj Wise račun putem ACH -a tako da značajno ograničava vaše naknade.

Cijeli pregled Wisea pogledajte ovdje.

Na snimci zaslona desno cijena slanja 1.000 USD u USD nekome u EU u eurima iznosi samo 8.24 USD.

Ovo je tečaj kako je prikazano na Bloombergu nekoliko trenutaka kasnije (varira tijekom dana, ali ovo je prilično blizu):

MoneyGram također može slati novac na međunarodnoj razini i nema "naknade", ali njihovi tečajevi možda nisu visoki kao Wise pa je "naknada" ugrađena u razmjenu. Možda bi bilo prikladnije ako već imate postavljen MoneyGram.

Ako šaljete novac unutar SAD -a, evo popisa nekoliko načina slanja novca prijateljima.

Prevare s bankovnim prijenosom

Prilikom slanja novac putem devizne doznake znajte da gotovo da nemate zaštite od prijevare. Zamislite to kao davanje nekome gotovine. Nakon što je novac poslan, gotovo je nemoguće vratiti ga ako nešto pođe po zlu.

Općenito je pravilo da nikada ne šaljete elektroničku doznaku nekome koga ne poznajete.

Evo nekoliko stvari na koje morate paziti:

- Rođak zove hitnu pomoć o kojoj ne žele da ikome govorite

- U posljednji trenutak mijenjaju podatke o bankovnom prijenosu

- Poslali ste ček na više od onog što dugujete, a pošiljatelj traži njihovu promjenu putem bankovnog prijenosa

- Potencijalni stanodavac želi bankovni prijenos pristojbi ili sigurnosnog pologa prije nego što ste vidjeli najam

- Ako nešto kupujete na mreži, a prodavatelj prihvaća samo bankovni prijenos

- Ako ste osvojili nagradu ili ćete dobiti kredit, ali prvo morate poslati neku vrstu naknade

Ovdje je informacije iz FTC -a ako želite saznati više o ovoj vrsti prijevare.

Sažetak

Bankovni prijenos brz je način slanja novca nekome, ali može biti skup. Ako šaljete novac u SAD, potražite jeftinije alternative poput Venma ili Zelle. Ako šaljete novac na međunarodnoj razini, razmislite o usluzi kao što je MoneyGram, ili Mudar.

Također, imajte na umu da prevaranti vole bankovne transfere jer nakon što se novac pošalje, vrlo ga je teško vratiti. Zato pazite da znate kome šaljete novac, uvijek provjerite detalje s nekim kome vjerujete.