Kad smo kupili prvu kuću, trebalo je dosta vremena da je pronađemo pravo kuća.

Mi kupili našu prvu kuću 2005. i dokumentirao cijeli proces na mom prethodnom blogu, Bargaineering, i to je bilo stresno i zastrašujuće iskustvo.

Pogledali smo kvadraturu, pogledali smo spavaće sobe i kupaonice, pogledali smo kvartove i škole, pogledali smo broj parking mjesta i ima li garažu. Jedna od stvari koje nismo baš tako pomno promatrali bila je cijena.

Imali smo proračun, ali nikada nismo doista otkrili zašto je naš proračun naš proračun. Na kraju, bilo nam je sasvim dobro. Hipoteka je bila tek nešto viša od moje prethodne najamnine, pa smo financijski bili solidni. To je također bilo u razdoblju kada su vam banke bile željne posuditi što više novca i zahtijevale su vrlo malo putem dokumentacije!

Međutim, slučajna kupnja prave količine kuće nije način da to učinite. Kad smo se preselili u svoj drugi dom, mnogo veći, bili smo malo pametniji pri odlučivanju koliki nam je proračun. Ovaj članak će vas provesti kroz naš proces razmišljanja i kako ga možete posuditi kako biste lakše odlučili koliko kuće možete priuštiti.

Koliko kuće mogu priuštiti?

Ako pitate banke, spremne su vam posuditi onoliko koliko će vaš prihod podržati. Koriste se jednostavnim izračunom poznatim kao “Omjer duga i prihoda” (DTI), koji predstavlja vaše ukupne mjesečne otplate duga podijeljene s vašim ukupnim (bruto) mjesečnim prihodom. Drugim riječima, koliko vašeg mjesečnog prihoda ide prema vašim dugovima?

Zavod za zaštitu financija potrošača objavio je pravila o izmjenama i dopunama Uredbe Z, koja je Zakon o istini u kreditiranju standardi za “Sposobnost otplate” i “Kvalificiranu hipoteku” kao odgovor na smicalice stambene krize krajem 2000 -ih. Banke moraju procijeniti sposobnost dužnika da otplati, a jedno od tih utvrđivanja uključuje omjer duga i prihoda.

Pravilo kaže da potrošač mora imati ukupni omjer duga i prihoda manji ili jednak 43%.

Osim toga, smjernice Fannie Mae i Freddie Mac zahtijevaju: 36% omjera duga i prihoda, pa neke banke preferiraju taj niži postotak.

Nije iznenađujuće da su obje brojke iznad preporučenih kada je u pitanju koliko biste trebali potrošiti na stanovanje. Ako se pretplatite na Omjer proračuna 20-30-50, ne biste trebali trošiti više od 30% svog prihoda na stanovanje. Možda 36% -43% uzima u obzir akumulaciju kapitala, ali sumnjam.

Ako se želite vratiti s broja od 30%, možete upotrijebiti hipotekarne kalkulatore kako biste utvrdili za što se vašoj hipoteci može dati određena mjesečna uplata. To će biti samo referentne brojke jer će kamatna stopa vaše hipoteke ovisiti o vašoj kreditni rezultat. Ako je dobro, platit ćete manje. Ako je loše, platit ćete više.

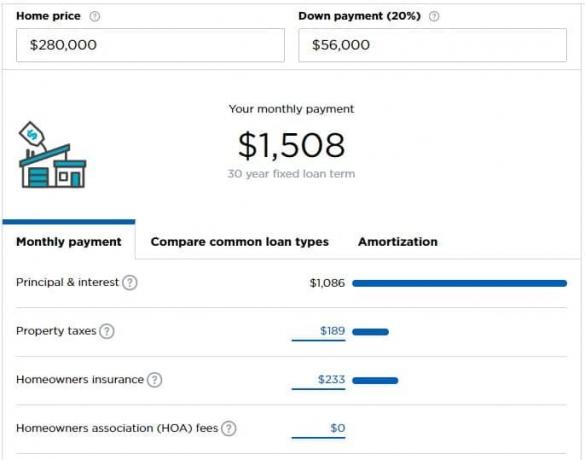

Recimo da zarađujete 5000 USD mjesečno (60 000 USD godišnje) i možete si priuštiti da mjesečno potrošite 1500 USD na hipoteku (30%). Prema Nerdwallet -ov kalkulator hipoteke, možete si priuštiti dom koji košta 280.000 USD ako imate 56.000 USD koje morate uplatiti kao predujam.

Kalkulator donosi nekoliko pretpostavki koje ćete morati prilagoditi ovisno o svojoj situaciji.

Koliko mi kuće treba?

Ponekad je ovo bolje pitanje, ali ono koje nije postavljeno.

Koliko vam kuće zaista treba? Je li to jedna spavaća soba za vas i vašeg partnera plus jedna za svako dijete? Osim toga, ured? Radionica? Koliko djece želite?

Sve su to dobra pitanja i samo vi znate odgovor.

Zatim se morate zapitati je li ovo vaša "kuća za početak", vaša "kuća zauvijek" ili je to samo kuća usput?

Ja osobno ne volim izraze "starter house" ili "forever house" jer vam daje lažnu ideju da se morate preseliti u veću kuću. Vi ne. Vi i vaša obitelj ste ono što kuću pretvara u dom, a dom je važan. Znam da ponekad novac može biti pomalo bezličan, ali ne želim implicirati da je upotrebom tih izraza potpuno bezličan.

Osim ako vas vanjski čimbenici ne tjeraju, vjerujem da biste trebali kupiti samo jednu kuću. Troškovi transakcije su astronomski (6% na prodaju, plus svi porezi i naknade). Troškovi nošenja su astronomski (sami porezi na imovinu su brutalni; nemojte ni gledati hipotekarne kamate ili uzdržavanje).

U idealnom svijetu iznajmljivali biste sve dok ne kupite kuću, živjeli u toj kući godinama dok odgajate djecu (ili ne, ako odlučite da ne želite), a zatim biste se smanjili u mirovini.

Isprobajte “Playing House” financijski

Nakon što odlučite koliko si kuće možete priuštiti, pokušajte pretvoriti "hipotekarna plaćanja" u stambeni fond.

Uzmite svoju buduću hipoteku, oduzmite ono što trenutno plaćate u stanovanju, a višak stavite u štednju.

Na primjer, recimo da odlučite da si možete priuštiti mjesečnu hipoteku od 1500 USD, ali plaćate 1200 USD najamnine. Uzmite dodatnih 300 USD i stavite ih na poseban štedni račun.

Podnosi li vaš proračun to bez problema? Sjajno! Niste previše produženi.

Malo se opterećuje vaš proračun? Muči li vas samo godišnji bonus ili podići? S obzirom na a bočna gužva nadopuniti svoj prihod? Možda kupujete previše kuće. Bolje je to znati sada nego saznati nakon što se uselite!

Razmislite o svojim novim troškovima

Ako to želite podići na drugu razinu, razmislite o svim budućim troškovima koje ćete imati s domom.

Hoće li vam komunalije biti veće? Hoćete li morati platiti dodatne usluge?

Pokušajte sve te dodatne troškove, dok oduzimate sve troškove koje nećete imati u novoj kući, prebaciti na štedni račun kako bi vaš proračun dobio osjećaj života uz veću uplatu stambenog prostora.

Koje nove troškove možda niste imali kao iznajmljivač?

- Održavanje i popravak aparata - Sada ste odgovorni za svoje: hladnjak, pećnicu, štednjak, grijač tople vode, HVAC ili peć i druge uređaje. A kućno jamstvo ili plan usluga može pomoći u podmirivanju nekih troškova, ali to je ipak novi trošak.

- Više namještaja za veću kvadraturu - ako je veći, trebat će vam namještaj da popunite ta područja.

- Naknade udruženja vlasnika kuća

- Osiguranje vlasnika kuće

- Ostalo održavanje i popravci - travnjak za košnju? Grmlje za održavanje?

- Tepisi, lakiranje i druga kozmetička poboljšanja

- Veće komunalne usluge - veći prostor znači više električne energije i energije za grijanje i hlađenje.

Iznenadit ćete se koliko stvari košta kuću!

Ako ta sredstva ostavite po strani, imat ćete jednu pozitivnu stranu na putu: kad dođe vrijeme za kupnju kuće, dodatna ušteda može vam poslužiti kao polog.