Kreditni klub je online peer-to-peer (P2P) platforma za kreditiranje koja bankara oslobađa bankarstva. Ulagači posuđuju novac izravno zajmoprimcima putem web stranice, omogućavajući obojici korist od kamatne stope utvrđene za svaki zajam.

I što je jednako važno, cijela se transakcija događa na mreži, eliminirajući potrebu za ponekad neugodnim sastancima licem u lice uobičajenim za bankovne kredite. To je dobitna stvar jer i investitor i zajmoprimac imaju koristi od procesa pozajmljivanja. Više informacija pročitajte ovdje na dobivanje kredita!

Kreditni klub je legalan i za investitore i zajmoprimce. Ovaj pregled kluba zajmova, za razliku od nekih drugih, pregledat će uslugu s obje strane dogovora. Prije nego uložite ili posudite kod Lending Club -a, svakako pročitajte moje iskustvo. Provjerite druge sjajne načine ulaganja čitajući naše M1 Pregled ulaganja u financije također.

Sadržaj

- Kreditni klub na prvi pogled

- Je li kreditni klub pravi za vas?

- Pregled kreditiranja za investitore

- Pregled kreditiranja: Zajmoprimce

- Kako ulažem koristeći Kreditni klub

- Kako se kreditni klub uspoređuje?

- Donja linija

Kreditni klub na prvi pogled

- Peer-to-peer kreditiranje, koje podudara zajmoprimce s ulagačima

- Minimalno ulaganje od 1000 USD

- Prosječni prinosi između 5,06% i 8,74%

- Osobni zajmovi do 40.000 USD; Poslovni krediti do 300.000 USD; Medicinski zajmovi do 50.000 dolara

- Najbolje odgovara za dobro kreditni zajmoprimci i investitori s većim prihodima

Je li kreditni klub pravi za vas?

Jeste li investitor koji želi zaraditi više od tekućeg kursa?

Jeste li zajmoprimac koji želi platiti manje od onoga što banke naplaćuju?

Kreditni klub transformirao je bankovni sustav zbog svog modela kreditiranja među kolegama koji daje tačna obećanja. A nakon što sam prvi put okusio P2P ulaganje, shvatio sam da moram napraviti pregled Kluba zajmova. To je usluga pogodna za one koji žele uložiti samo 1.000 USD ili čak 20.000 USD. Nude i mnoštvo kreditnih proizvoda, od osobnih do medicinskih do poslovnih-mnogi bez kolaterala.

Ipak, postoje neke nedostatke ili barem stvari kojih morate biti svjesni.

Pokrit ću ulaze i izlaze međusobnog kreditiranja putem Lending Cluba iz 3 različite perspektive:

- Investitor

- Zajmoprimac

- Moje osobno iskustvo

Pregled kreditiranja za investitore

Uz kamatne stope na sigurna ulaganja s fiksnim prihodom koja su općenito ispod 1%, Lending Club nudi stvarnu priliku za dramatično veće povrate. Zapravo, možete ostvariti prosječne povrate između 5,06% i 8,74% (imam li sada vašu pažnju?).

To su atraktivne stope, ali samo da budemo jasni, više je rizika s ulaganjima u Kreditni klub nego s bankovnim depozitnim potvrdama. Osim toga, postoje određeni uvjeti koje morate ispuniti kao investitor. Upamtite, što je veća potencijalna nagrada, veći je i rizik.

Zahtjevi investitora

Bilješke nisu dostupne u svim državama. Za ulaganje u Bilješke putem platforme LendingClub morate boraviti u jednoj od sljedećih država ili Distriktu Columbia: Alabama, Arkansas, California, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, Južna Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin i Wyoming.

Ako vaša država nije gore navedena, možda imate pravo trgovati Bilješkama putem sekundarnog tržišta. U ovom trenutku stanovnici Ohaja ne mogu ulagati u Notes.

Ovisno o tome u kojoj državi živite, postoje uvjeti za prihod za ulaganje u Lending Club. U većini država to iznosi minimalno 70.000 USD godišnje, iako u nekim državama može biti i veće. Općenito, zahtjev za prihodom ne vrijedi ako imate minimalnu neto vrijednost od 250.000 USD. Platforma također zahtijeva da ne ulažete više od 10% svoje neto vrijednosti u zapise Lending Club -a.

Minimalni račun za otvaranje u Lending Clubu je 1.000 USD, a 25 USD je minimalni zahtjev za ulaganje u bilo koju novčanicu. Za mirovinske račune minimalno je otvaranje 5.500 USD.

Kreditni klub IRA

Također možete držati ulaganja u Kreditni klub kao dio individualnog računa za umirovljenje (IRA). To možete učiniti putem IRA-e koja se samostalno bavi Kreditnim klubom. Kreditni klub IRA zahtijeva početni depozit od 5.500 USD. Taj vam iznos omogućuje da počnete ulagati na višoj razini i negira potrebu za mjesečnim naknadama za upravljanje.

Pozajmni klub IRA dolazi u dva okusa, Tradicionalna IRA ili Roth IRA. Kao što znate, veliki sam obožavatelj Roth IRA -e. Ovo je samo još jedan način na koji možete uložiti u svoju budućnost. Ali, ne bih tamo držao sav vaš novac za mirovinu. Roth IRA nisu za svakoga, stoga svakako razgovarajte s financijskim savjetnikom prije nego što se prijavite za ovu vrstu ulaganja. Nauči više o Ograničenja doprinosa Roth IRA -e ovdje.

Odabir bilješki za ulaganje

Postoje dva načina ulaganja u Lending Club. Ručno ulaganje je mjesto gdje pregledavate dostupne kredite i birate u koje ćete ulagati jedan po jedan. Ali možete i koristiti automatizirano ulaganje u kojem postavljate kriterije ulaganja, a bilješke se odabiru automatski na temelju tih kriterija.

Iako možete ulagati u pojedinačne kredite, općenito je najbolje kupiti ih u djelićima (koji se nazivaju bilješke). Bilješke možete kupiti u koracima od 25 USD. U najmanju ruku, možete kupiti djelimičnu kamatu na 200 kredita s ukupnim ulaganjem od 5.000 USD. To će vam omogućiti da minimizirate rizik ulaganja u bilo koji pojedinačni zajam.

Prikupljanje povrata ulaganja

Važno je shvatiti da novčanice u koje ulažete nisu poput potvrda o pologu. Svaka novčanica predstavlja zajam koji će vam biti vraćen tijekom trajanja kredita. Ova plaćanja uključuju kamate i glavnicu.

To znači da će na kraju roka kredita kredit biti potpuno ugašen (uključujući 100% vaše izvorno uložene glavnice). Iz tog razloga ćete tijekom primanja uplata morati kontinuirano reinvestirati primljena plaćanja.

Vrste kredita i ocjenjivanje kredita

Uvjeti kredita su 36 mjeseci ili 60 mjeseci i fiksne su stope. Više od 80% zajmova Kluba zajmova uzima se za refinanciranje postojećih kredita i stanja na kreditnim karticama. Slično drugim krediti peer-to-peer, zajmoprimci se procjenjuju-i cijene zajmova-temelje se na kreditnim i kreditnim bodovima, omjerima duga i prihoda (DTI), duljini vaše kreditne povijesti i vašim nedavnim kreditnim aktivnostima.

Svakom zajmu dodjeljuje se kreditna ocjena, u rasponu od “A” (najviša) do “G” (najniža). Što je ocjena veća, stopa je niža.

Unutar svake ocjene slova Lending Club također dodjeljuje numerički rang između 1 i 5 (A1, A2, A3, A4, A5). Ove numeričke podrazrede prilagođavaju se drugim čimbenicima, poput veličine kredita i roka trajanja kredita. Na primjer, iznos kredita od 5.000 USD smatrao bi se niskim rizikom, a zapravo bi rezultirao poboljšanjem podrazreda. Nasuprot tome, maksimalni zajam od 35.000 USD veći je rizik i mogao bi ocjenu B1 pretvoriti u ocjenu B4 ili B5, što bi rezultiralo nešto većom kamatom.

Kupnja i prodaja bilješki prije nego što sazriju

Kreditni klub nudi svoju platformu za trgovanje bilježnicama putem Ulaganje u folio gdje možete prodati preostali dio novčanice pod određenim okolnostima. Ovo je tržište na kojem ulagači mogu kupovati i prodavati zapise Kreditnog kluba jedni drugima.

Da biste sudjelovali na ovom tržištu, morate otvoriti i trgovački račun Folio Investing putem Lending Cluba. Ne kupujete novčanice na trgovačkoj platformi, ali ako prodate novčanicu, naplaćuje se pristojba od 1%.

Rizici pri kreditiranju i kako ih minimizirati

Važno je shvatiti da ulaganja koja se drže kroz Lending Club nisu bankovna imovina i kao takva nisu osigurana od strane FDIC -a. Pojedinačni zajmovi mogu propasti, a ako to učine, izgubit ćete taj dio ulaganja.

Osim toga, zajmoprimac propušta uplatu znači da nećete dobiti uplatu tog zajma u tom određenom mjesecu. Kreditni klub koristi "najbolje prakse" za naplatu plaćanja od zajmoprimaca koji kasne, ali neki će ipak ostati neispunjeni.

Kad plaćanje dospije, vi kao ulagač platit ćete naknadu za naplatu od 18% ako je zajam dospio najmanje 16 dana, ali nema sporova. Ako je potrebna sudska parnica, morat ćete platiti 30% odvjetničke naknade po satu, plus odvjetnički troškovi.

Ako pokušaji naplate ne uspiju, a očito je da zajmoprimac ne može vratiti zajam, kredit će se naplatiti nakon što dospije 150 dana. Kada se to dogodi, preostali iznos glavnice obveznice bit će oduzet od stanja računa ulagatelja. Sva sredstva koja su naknadno naplaćena po osnovu zaostalih kredita bit će vraćena ulagačima proporcionalno. Ovo je poznat rizik ako ulažete u Lending Club, a rijetko ga vidite bilo kakve pritužbe koje ljudi imaju o web mjestu.

Baš kao što je slučaj kada ulažete u portfelj dionica i obveznica, postoje načini na koje možete uložiti u Lending Club koji će smanjiti vaš ukupni rizik. Najočitija strategija je, naravno, raspodjela vašeg ulaganja na mnogo različitih kredita - stotine ako ste u mogućnosti to učiniti.

Možete minimizirati svoj rizik postavljanjem određenih zahtjeva za zajam. Na primjer, možete odlučiti postaviti kreditni rezultat koji je za neki broj veći od onoga što zahtijeva Kreditni klub (trenutno 660). Također možete naglasiti kredite u kojima zajmoprimci refinanciraju postojeći dug, umjesto da preuzimaju novi dug. Stabilnost zapošljavanja također je faktor. Osoba koja je godinama zaposlena na svom području vjerojatno će biti zaposlenija od one koja tek počinje s radom.

Nizak DTI također je pozitivan faktor. Na primjer, možete se pobrinuti da zajmoprimci u čije kredite ulažete imaju DTI manji od, recimo, 30%. To znači da njihovi fiksni mjesečni troškovi, uključujući troškove stanovanja, otplatu novog zajma i sva druga fiksna plaćanja ne prelaze 30% njihovog ukupnog bruto mjesečnog prihoda.

Naknade za investitore

Uz Lending Club naplaćuju se naknade za ulagače. No, naknade se prikupljaju tek kada primite uplatu od zajmoprimca. Na primjer, naplaćuje se 1% naknade za uslugu pri svakoj primljenoj uplati.

Ulaganje kroz Lending Club može vam pružiti izvrsnu diverzifikaciju visokih prihoda u portfelju s fiksnim prihodom. Samo ulaganjem dijela vaše alokacije s fiksnim prihodom u zapise Lending Club možete povećati ukupni prinos na svoja ulaganja s fiksnim prihodom.

Pregled kreditiranja: Zajmoprimce

Ne samo da možete ulagati u Lending Club, već možete i posuditi u Lending Club -u! Uistinu, bez obzira na vaše potrebe, putem Lending Cluba možete postići fantastičan dogovor.

Obično možete dobiti niže kamatne stope na kredite putem Lending Club -a nego u banci. Također se možete prijaviti za kredit bez napuštanja doma. Sve se radi putem interneta putem web stranice, čime se praktički eliminira potreba za neugodnim sastankom licem u lice u bankovnim uredima. A ako vaš kredit bude odobren, vaša će sredstva stići u roku od nekoliko dana.

Kako funkcionira proces kreditiranja zajma kluba

Ovo je jednostavan postupak u više koraka koji izgleda otprilike ovako:

- Popunite aplikaciju na LendingClub.com.

- Vaša se prijava ocjenjuje i vaš kreditni rezultat se povlači (ovo je "meko ispitivanje" koje neće imati negativan utjecaj na vašu kreditnu sposobnost).

- Kao što je opisano u prethodnom odjeljku, dodjeljuje vam se stupanj rizika negdje između A1 (najviša ocjena, najniža stopa) i G5 (najniža ocjena, najveća stopa). Još jednom, ova se ocjena temelji na kombinaciji vašeg kreditnog rezultata i kreditne povijesti, zaposlenosti, prihoda i vašeg omjera duga i prihoda (DTI).

- Na vaš se kredit daje kamatna stopa na temelju vaše ocjene rizika.

- Predstavljaju vam se razne ponude kredita.

- Ulagači će pregledati vaše kriterije i ocjenu zajma te odlučiti žele li uložiti u njega.

- Nakon što sve strane pristanu na transakciju, kredit prolazi i vaša sredstva su dostupna u roku od nekoliko kratkih dana.

Ako ste zabrinuti zbog privatnosti tijekom postupka prijave, ne morate biti. Ulagači Kluba zajmova nikada neće saznati vaš identitet pa ćete se moći zaduživati na potpuno anonimnoj osnovi. Stranica također obećava da nikada neće prodavati, iznajmljivati ili distribuirati vaše podatke na web stranice trećih strana u marketinške svrhe.

Profil pozajmljivača klupskih zajmova

Kreditni klub provjerava zajmoprimce i tvrtke s njihovim procesom provjere kredita.

Morat ćete imati najmanje 600 bodova da biste ih uopće uzeli u obzir. Ove informacije nećete naći nigdje na LendingClub.com jer ne dijele otvoreno svoje kriterije kreditiranja. Možete biti sigurni da ćete, ako imate pristojan kreditni rezultat, kreditnu povijest od nekoliko godina i omjer duga i prihoda, razumno da ćete dobiti odobrenje za kredit.

Prema najnovijim dostupnim podacima prosječni zajmoprimac u Lending Clubu imao je:

- Kreditna bol - 699

- Prihod - 74.414 dolara

- Kreditna povijest - 16,2 godine

- Omjer duga i hipotekarnog duga u prihodima-17,9%

Upamtite da postoji mnogo vlasnika malih tvrtki koji posuđuju putem Kluba zajmova, pa ako ne ispunite ove prosjeke, to vas ne bi trebalo odvratiti od prijave.

Koje su vrste kredita dostupne?

Većina P2P stranica za posudbu daje ili osobne zajmove ili poslovne zajmove, ali vrlo mali broj daje oboje. Kreditni klub ima poslovne i osobne kredite, a također daje i posebno dizajnirane medicinske kredite.

Ovdje je kratak pregled vrsta kredita koji se nude putem Lending Cluba.

Osobni zajmovi

Osobni zajmovi Kluba zajmova može se koristiti u gotovo sve svrhe. To uključuje refinanciranje kreditnih kartica, konsolidaciju duga, poboljšanje doma, veće kupnje, dom kupnja, financiranje automobila, zeleni krediti, krediti u poslovne svrhe, godišnji odmori te selidbe i preseljenje. Možete čak uzeti i osobni zajam za postavljanje bazena u svom dvorištu.

Refinanciranje kreditnih kartica možda je najzanimljivija ponuda osobnih zajmova. Kad objedinite nekoliko stanja kreditnih kartica u jedan osobni zajam, obično rezultira povećanjem vaše kreditne sposobnosti. To je zato što isplata salda na kreditnoj kartici dovodi do nižeg omjera iskorištenosti kredita i manjeg broja dugova s otvorenim saldom na računu. Oba ishoda imaju pozitivan utjecaj na to kako kreditni biroi izračunavaju vaše kreditne bodove.

Većina drugih P2P mjesta za posudbu ograničiti iznose svojih osobnih zajmova na 35.000 USD; Kreditni klub nedavno je povećao svoj limit na 40.000 dolara. Štoviše, svi osobni krediti dati putem Lending Cluba ne zahtijevaju kolateral. To čak uključuje i osobne zajmove za kupnju automobila.

Svi krediti odobreni putem platforme su obročni krediti fiksne kamatne stope s fiksnim otplatama i u cijelosti plaćeni do kraja roka kredita. Ti rokovi mogu biti dvije godine, tri godine ili pet godina.

Poslovni krediti

Mnogi zajmodavci P2P -a nude poslovne zajmove, ali oni zapravo jesu osobni zajmovi koji se mogu koristiti u poslovne svrhe. Kreditni klub ima stvarnu program poslovnih kredita. Zapravo, to nisu samo poslovni krediti, već i poslovne kreditne linije.

Poslovni krediti su fiksni, fiksni mjesečni zajmovi s rokom otplate od jedne godine do pet godina. Poslovna kreditna linija funkcionira slično kreditnoj kartici ili kreditnoj liniji domaćeg kapitala te vam je odobrena kreditna linija kojoj možete pristupiti po potrebi. Kamata se naplaćuje samo na iznos nepodmirenog duga. I dok plaćate preostali iznos, oslobađate liniju za buduće posudbe.

Ovi krediti i linije dostupni su u iznosima do 300.000 USD. Kreditni klub ne traži poslovne planove ili projekcije, niti procjene i osiguranje vlasništva. Ako ste ikada uzeli poslovni kredit od banke, znate da su ti zahtjevi gotovo industrijski standardi.

Štoviše, za kredite i linije uzete za manje od 100.000 USD nije potrebno osiguranje. Za veće iznose kredita kolateral se obično daje općim zalogom nad poslovanjem, kao i osobnim jamstvima vlasnika poduzeća.

Svrha kredita i linija gotovo je neograničena. Možete ih koristiti za konsolidaciju duga, za refinanciranje postojećeg duga, kupnju zaliha, nabavku opreme, postavljanje novog poslovnog mjesta, preuređivanje vašeg poslovanja ili plaćanje marketinških troškova.

Medicinski zajmovi

Ovo je vrsta kredita čije je vrijeme uistinu došlo!

S obzirom na to da se odbitne stavke zdravstvenog osiguranja i rezervacije suosiguranja povećavaju, Lending Club Personal Solutions daje vam mogućnost financiranja nepokrivenih zdravstvenih troškova. A evo još zanimljivije: zajam se čak može koristiti za postupke poput obnove kose, operacije gubitka težine, plodnosti i stomatologije - postupci koji su obično isključeni u većini planova zdravstvenog osiguranja.

Kreditni klub nudi tri vrste kredita u tu svrhu:

- Plan s fiksnom kamatnom stopom

- Promotivni plan bez kamata

- Promotivni plan tarifa

Kreditni klub radi s tisućama zdravstvenih djelatnika koji prihvaćaju aranžmane financiranja putem platforme. Uvijek je važno biti siguran da je pružatelj usluga jedan od tih sudionika prije bilo kakvih zahvata.

Automatsko refinanciranje

Prema Kreditnom klubu, „automatsko refinanciranje je kada otplatite postojeći kredit za automobil i zamijenite ga novim, obično od drugog vjerovnika. Refinanciranje vašeg auto kredita može vam pomoći uštedjeti novac postižući nižu kamatnu stopu. Ili možete smanjiti mjesečne uplate prilagođavanjem duljine roka kredita, oslobađajući gotovinu za druge financijske odgovornosti. ”

U prosjeku, korisnici koji odluče refinancirati svoje auto kredite s Lending Clubom uštede 80 USD mjesečno.

Da biste se kvalificirali za automatsko refinanciranje, vaš automobil mora biti:

- 10 godina ili novije

- Ispod 120.000 milja

- Automobil koji se koristi za osobnu uporabu.

Osim toga, vaš trenutni zajam za automobil mora imati:

- Nepodmireni dug od 5.000 do 55.000 USD

- Pokrenuto prije najmanje 1 mjesec

- Najmanje 24 mjeseca preostalih uplata

Uvjeti kredita i cijene

Možete posuditi bilo koji iznos do 40.000 USD, a dok se krediti obično koriste za refinanciranje duga ili konsolidacije duga, možete posuditi i u druge svrhe, kao što je poboljšanje kuće bez osiguranja krediti. Trenutni uvjeti su krediti s fiksnom kamatnom stopom na 36 ili 60 mjeseci.

Točno koliko ćete platiti kamatne stope i naknade ovisi o vrsti kredita koji tražite, kao i o visini kredita.

Osobni zajmovi

Kao što je gore navedeno, vaša će se kamatna stopa temeljiti na vašem kreditnom razredu, koji se može kretati između visokog A1 i niskog G5. A1 ima minimalni APR od 10,86% GODIŠNJI. Najviša moguća kamatna stopa trenutno je 35,89%.

Kreditni klub nema pristojbu za prijavu, ali ima izvornu naknadu, što je tipično za P2P zajmodavce. Naknade za pokretanje pozajmljivanja Kluba se kreću, pa pregledajte trenutne uvjete da vidite da li vam odgovaraju. Naknada se oduzima od prihoda od zajma, stoga će se naplatiti samo ako ste kredit uzeli.

Kreditni klub ne zaračunava kaznu unaprijed za otplatu kredita.

Poslovni krediti

Ovi krediti nose potpuno drugačiju strukturu cijena. Ovisno o vašem kreditnom razredu i financijskoj snazi vašeg poslovanja, kamatne stope na poslovne zajmove kreću se između 9,77% i 35,89% godišnje.

Poslovni krediti i kreditne linije također zahtijevaju naknadu za nastanak. To se kreće između 3,49% i 7,99% iznosa kredita. Još jednom, ne postoje kazne za predujmove za poslovne kredite i kreditne linije.

Zajmovi za rješenja pacijenata

Budući da su u okviru Patient Solutions dostupne tri vrste kredita, postoje i tri vrste cijena.

- Planovi s fiksnom kamatnom stopom -Ovaj plan nudi 4,99% -24,99% APR-a na temelju financiranog iznosa i kreditne povijesti podnositelja zahtjeva na rok od 24, 36, 48, 60, 72 ili 84 mjeseca. Cijene počinju od 105 USD mjesečno za slučaj od 5.000 USD po 8,99% GRA -a tijekom 60 mjeseci.

- Promotivni planovi bez kamata -Ovaj program kreditiranja nudi 0% godišnje na uvjete od 6, 12, 18 ili 24 mjeseca i za iznose kredita u rasponu od samo 499 USD do 32 000 USD. Nakon isteka roka bez kamata, na preostali saldo primjenjuje se promjenjiva stopa od 26,99% travnja (ovo aranžman je sličan onom koji nudi CareCredit, ali po nižoj kamatnoj stopi nakon početnih 0% razdoblje kamate). A ako možete otplatiti zajam u roku od 0% kamate, možete dobiti sredstva za medicinske zahvate bez dodavanja kamata na troškove već skupe operacije.

- Promotivni tarifni planovi-Ovaj plan nudi 17,90% travnja za 24, 36, 48 ili 60 mjeseci za iznose kredita u rasponu od 1.000 do 32.000 USD. Nakon toga, kupite travanj od 26,99%. Minimalna kupnja od 1.000 USD za 24, 36 i 48 mjeseci i 2.500 USD za 60 mjeseci. Plaćanja počinju već od 127 USD mjesečno za tretman od 5000 USD u 60 mjeseci, ukupni troškovi su 7.620 USD.

Najbolje od svega, nema kazni za predujam ako se odlučite otplatiti zajam prije vremena.

Postupak podnošenja zahtjeva za kreditni klub

Postupak podnošenja zahtjeva za kredit započinjete provjerom svoje stope. To zahtijeva pružanje samo općih informacija i ne bi trebalo trajati više od nekoliko minuta. Ovaj korak neće imati utjecaja na vašu kreditnu sposobnost.

Ako ispunjavate kriterije zajma, bit će vam ponuđeno više ponuda zajma. Zatim možete odabrati ponudu koja najbolje odgovara vašim potrebama.

Zatim podnosite zahtjev, a vaš se zajam zatim popisuje na uvid investitorima. Investitori su oni koji su knjižili kapital koji koristite kao svoj zajam. Vaš je osobni identitet zaštićen tijekom ovog procesa. Vaše ime i drugi podaci koji otkrivaju identitet ne pojavljuju se na vašem popisu.

Nakon postavljanja, izvršit će se postupak provjere (vidi dolje), zajam će proći konačnu reviziju, a zatim će se pripremiti dokumenti o zajmu.

Po najnovijim podacima, postupak podnošenja zahtjeva za kredit može potrajati samo tri dana, na temelju približno 60% zajmoprimaca koji su primili ponude putem LendingCluba. Vrijeme potrebno za financiranje vašeg kredita može varirati.

Proces provjere

Kreditni klub će zahtijevati dokumentaciju kako bi potvrdio vaše prihode i zaposlenje. Dokumentacija o prihodu može zahtijevati uplatnice, bankovne izvode, W-2, mirovinske nagrade, 1099 kuna za prihod od ulaganja ili prijave poreza na dohodak. Kako bi potvrdio zaposlenje, Lending Club se može obratiti vašem poslodavcu.

Kao što je slučaj s većinom zajmodavaca, P2P ili tradicionalnih, obično će zahtijevati kopije dokumenata radi identifikacije kako bi bili u skladu sa saveznim zakonom.

Sva dokumentacija može se dostaviti postavljanjem na platformu Lending Club.

Krediti za više kredita

Kreditni klub će vam omogućiti da imate dva aktivna osobna kredita u isto vrijeme. Morat ćete izvršiti pravovremena plaćanja od 12 mjeseci za svoj postojeći kreditni klub Lending Club i morate ispuniti trenutne kreditne kriterije za drugi kredit.

Načini otplate kredita

Kreditni klub postavlja vaša plaćanja tako da se automatski odbijaju s vašeg bankovnog računa - primit ćete podsjetnik nekoliko dana unaprijed putem e -pošte. Plaćanja možete izvršiti papirnatim čekom, no za svako takvo plaćanje bit će vam naplaćena naknada za obradu od 7 USD.

Kako ulažem koristeći Kreditni klub

Ono što zaista želim učiniti danas je provesti vas kroz ulaganje u Lending Club. Iako smo već razmotrili pojedinosti o tome kako ulagati i posuđivati s Lending Clubom, mislio sam vam pokazati malo svog osobnog iskustva s ulaganjem pomoću zajmodavca peer-to-peer.

Već nekoliko godina ulažem u Lending Club. Nemam puno ulaganja, a to ćete zapravo vidjeti za minutu jer to doista nisam razumio i htio sam to prvo isprobati. Htio sam ga testirati prije 1) uložio sam više novca u to i 2) prije nego što sam preporučio ljudima da ga pogledaju.

U nastavku ćete vidjeti snimak zaslona web stranice. Ja sam se prijavio kako biste mogli vidjeti gdje se trenutno nalazim. Trenutno sam uložio ukupno 2200 USD, tako da ni u kojem slučaju nije velika investicija.

Moj neto godišnji prinos iznosi 10,83%, pa odmah nakon što vidite manjak, vidite da već zarađujem više od prosječnog ulagača u Lending Clubu - gotovo puni postotni bod više. To nije zato što sam jedinstveno veliki investitor. Zapravo sam jako pasivan u načinu na koji biram svoje bilješke, koje ću vam ovdje pokazati za minutu.

Trenutno imam 525 USD u gotovini na računu Lending Club koji moram uložiti, a to je upravo ono što ću danas upotrijebiti da vam pokažem kako uložiti.

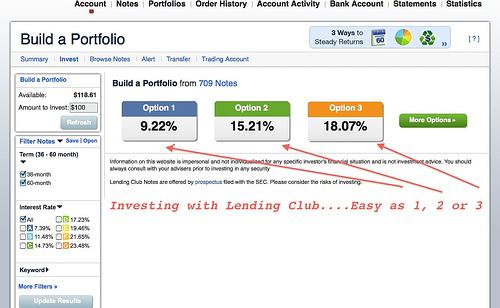

Volim Lending Club jer drže stvari jednostavnima. Za ljude koji ne vole trošiti puno vremena na istraživanje, čine ih vrlo, vrlo jednostavnima jer možete odabrati prvu, drugu ili treću opciju. Pretpostavimo da imate visoku toleranciju na rizik i gledate brojku od 17%. Pogledaš taj broj. Sliniš od toga. Vi to želite. Toliko želite zaraditi.

Brzim klikom na tu opciju pokazat će vam gdje ulažete svoje bilješke (ugovori koje imate s ljudima kojima posuđujete svoj novac). Oni su rangirani slično onom na karti ili obveznici.

U početku ćete primijetiti agresivniji smjer u kojem nemate ulagača A ili B tipa. Ovo su vaši ljudi s višim kreditnim rezultatom. Manja je vjerojatnost da će zaostati po kreditima, pa je ovo definitivno više pristup visokog prinosa kada je riječ o kreditiranju među partnerima.

Od tih 525 dolara koje moram uložiti, 100 dolara ide u C bilješke, 200 dolara ide u bilješke D, 150 dolara ide u E, a 75 dolara ide F. Kreditni klub odmah ga automatski razbija. I ne mogu vam reći koliko to volim! To je zapravo moja strategija. Ne biram treću opciju. Obično odabirem prvu opciju, ali odmah vam razbiju bilješke.

Također vam prikazuju vašu prosječnu kamatnu stopu od 17,9% (u ovom primjeru), ali zato što neke od ti će ljudi platiti svoje zajmove, procjenjuju da ćete izgubiti 4,42% na temelju zadano.

Zatim postoji zaduženje kluba za pozajmljivanje od 0,52%, pa će vaš predviđeni povrat nakon što je sve rečeno i učinjeno biti približno 12,25%. I to je to približan. Možda vam se svi ti ljudi vraćaju tamo gdje ste svi dobri i zapravo zarađujete više, ali to bi vam trebalo samo dati ideju.

Posuđivanje klupskih zapisa

Brzo idemo na sljedeći korak. Evo još jednog područja u kojem možete početi vidjeti za što se neki od ovih kredita koriste. Na primjer, možda ćete vidjeti navedene: kreditne kartice, zajmove za konsolidaciju duga, zajmove za male tvrtke i drugo. Zapravo možete vidjeti koje su to bilješke.

Napomena: Trebali biste znati da prolazim kroz ovaj proces u stvarnom vremenu, tako da vam mogu pokazati svoje misaoni proces usput i dobit ćete pravu recenziju Lending Club -a dok se krećem od ekrana do ekrana.

Preostali iznos je koliko još ta osoba treba posuditi da bi se pobrinula za dug. Ako želite otići korak dalje, sada možete vidjeti više o pojedincu, njegovom bruto mjesečnom prihodu, ako su vlasnik kuće ili ne, njihov radni staž, njihov trenutni poslodavac, gdje se nalaze, njihov dug prema prihodu i kredit raspon bodova. To vam samo daje mnogo više detalja o zajmoprimcu.

Čak štoviše, ako želite, možete im postaviti pitanja ako niste sigurni ili vam samo treba malo uvjeravanja.

Kreditni klub zapravo vam postavlja neka izravna pitanja. Promijenili su to malo u posljednjih nekoliko godina (mislim zbog zakona o privatnosti), ali vam daju mnogo dobrih osnovnih pitanja koja morate postaviti.

Jedna stvar koju nisam spomenuo je da od 525 dolara koje moram uložiti, obično samo 25 dolara od toga ide svakom individualna nota, pa tu dolazi do izražaja raznolikost u kojoj ne stavljate sva jaja u jedno košara.

Idem isprobati prvu opciju. Mnogo mi je ugodnije ta opcija. Moja predviđena stopa povrata bit će niža, ali kao što vidite zapravo mi ide bolje nego što je bilo predviđeno. Mislim da sam u početku mogao investirati s visokim rizikom, ali obično sam ostao pri prvoj opciji. Možete vidjeti da imam puno više zajmoprimaca iz skupine B, a nitko sa strane F i G. Nisam baš na visokom prinosu. Volim biti malo konzervativniji s tim aspektom. Odmah ga razbijaju i čini se da se preklapam sa svojim zadnjim unosom pa da vidimo možemo li to riješiti.

Druga je stvar također to što ste zapravo mogli odabrati termin bilješke. Kreditni klub u početku je tek počeo s trogodišnjim ugovorom od 36 mjeseci. Sada nude novčanicu od 60 mjeseci, pa je to zapravo malo veći povrat od te, ali vi ste zaključani u svom novcu. Možete i prodati ove novčanice, pa ako ih ne želite držati do dospijeća, možete pronaći kupca - baš kao i prodaju dionica na otvorenom tržištu.

Odabir opcija bilješki

U redu, da vidimo mogu li konačno ovo shvatiti. Samo želim uložiti. Trebao sam početi s opcijom za početak. Krenimo ispočetka. Ispričavam se zbog toga.

Idemo s prvom opcijom. Zapravo mogu ući tamo i sam odabrati bilješke. Mogu dodati više novca jednoj novčanici, oduzeti nešto novca drugoj novčanici itd. Imate tu sposobnost! Također imate mogućnost izgradnje vlastitih portfelja od nule, pa ako želite pregledati sve različite dostupne bilješke, to možete i učiniti. Ja osobno nemam interesa za to pa nemam. Dakle, s 525 dolara uložit ću u 21 različite novčanice, a moja prosječna stopa povrata bit će približno 9,58%. Brzi pogled na bilješke i izvršit ćemo narudžbu.

Zatim svom portfelju možete dati ime. Nisam se jako dobro snašao u upravljanju ovim, pa ću ga samo dodijeliti "portfelju 10" i možemo krenuti odatle. Uskoro ću dobiti potvrdu.

Značajna je stvar što sam upravo uložio 525 dolara u 21 pojedinačnu bilješku. Najvjerojatnije neće sve te bilješke dobiti cjelokupno financiranje. U nekim slučajevima nećete dobiti ulaganje koje ste prvotno tražili. U tom slučaju dobili biste povrat novca. Odatle možete izaći i pronaći neke nove bilješke. Najvjerojatnije će se to dogoditi, samo da znate.

To je sve što se tiče ulaganja u Lending Club. Tako je jednostavno! Što se tiče koga bih ovo preporučio - ovo nije zamjena štednog računa. Ovo nije potvrda o zamjeni depozita. Iako možete dobiti trogodišnju ili petogodišnju novčanicu, mogli biste to zamisliti kao trogodišnji ili petogodišnji CD.

Kako se kreditni klub uklapa u moj ukupni portfelj

Kako mogu gledati kreditni klub u svom ukupnom portfelju ulaganja? Pa, već imamo svoj fond za hitne slučajeve i imamo svoj štedni račun - to je samo nešto što nadopunjuje ono što radim na svojim dionicama. Kao što sam rekao, sada imam samo mala ulaganja, ali nakon što sam obavio početni pregled Kluba zajmova, planiramo premjestiti još novca tamo.

Gradili smo kuću, imali smo neka druga poboljšanja koja smo radili i dobili smo treće dijete, pa smo htjeli imati više novca nego što smo vjerojatno trebali, ali jednostavno smo se osjećali ugodnije u tome. Sad kad smo riješili neke od tih stvari, definitivno mi je puno ugodnije premjestiti još novca u Lending Club i početi stvarati dodatne kamate.

Također bih trebao reći da do ovog trenutka nikada nisam imao zadane bilješke o Lending Clubu. Radim to nešto više od dvije godine, i vjerujem da još nisam imao zadane postavke. Ne kažem da neću, ali ga još nisam imao. Ako to učinim, svakako ću to prijaviti.

Ako imate još pitanja, javite mi. Naći ćete povezničku vezu, pa ako kliknete i otvorite račun, zaradit ću malo novca za to. Također možete izravno otići na LendingClub.com. Neću dobiti proviziju i to je i meni u redu.

Ako imate još pitanja o mom pregledu kluba pozajmljivanja ili imate iskustva, podijelite ih. Volio bih čuti više o tome jer ovo postaje više uobičajen pristup ulaganju za mnoge ljude.

Kako se kreditni klub uspoređuje?

Bez obzira jeste li investitor koji traži iznadprosječnu stopu povrata, ili zajmoprimac koji traži pristupačnije programe kreditiranja, u klubu Lending Club pronaći ćete ono što tražite. Evo kako se Lending Club uspoređuje s nekoliko konkurenata.

- Procijenjeni travanj: 10.68-35.89%

- Rok zajma: 36 mjeseci ili 60 mjeseci

- Iznos pozajmice: $1,000-$40,000

- Minimalna kreditna ocjena: 600

- Procijenjeni travanj: 7.95 – 35.99%

- Rok zajma: 3 do 5 godina

- Iznos pozajmice: $2,000 – $40,000

- Minimalna kreditna ocjena: 640

- Procijenjeni travanj: 5.99 – 21.20%

- Rok zajma: 2 do 7 godina

- Iznos pozajmice: $5,000 – $100,000

- Minimalna kreditna ocjena: 648

Upamtite, samo vi možete donijeti odluku o tome što vam odgovara kada je riječ o kreditiranju ravnopravnih osoba. Ne bih preporučio da sva svoja jaja stavljate u košaricu Kluba zajmova, ali svakako je to prikladan izbor za uhodane ulagače ili zajmoprimce kojima je potrebno nešto novca.

Za više informacija možete pročitati cijeli pregled Napredovati i Sofi.

Donja linija

Kreditni klub doista je namijenjen zajmoprimcima s dobrim do odličnim kreditnim rezultatima. Njihovi zajmovi prava su blagodat vlasnicima malih poduzeća i drugima na koje su banke utjecale pooštravanjem svih kriterija kreditiranja.

Veličina tvrtke i sada već nekoliko godina iskustva na tržištu kreditiranja omogućuju i zajmoprimcima i ulagačima da znaju da rade s solidnim subjektom. Iako proces odobravanja traje malo duže nego kod nekih drugih zajmodavaca P2P, to je zato što jesu posvećen omogućavanju pojedincima da odaberu kredite u koje žele uložiti, a ne zadržavanju velikog fonda novca investitori.

Pogledajte Lending Club danas i provjerite odgovara li vam to!

Imajte na umu: Ovaj članak sadrži partnerske veze koje bi mogle rezultirati ostvarivanjem provizije za vaše prijavljivanje na navedene usluge. Ipak, moje mišljenje je moje i ne bih vas pogriješio.

Odricanje od odgovornosti: Svi krediti koje daje WebBank, član FDIC -a. Vaša stvarna stopa ovisi o kreditnom rezultatu, iznosu kredita, trajanju kredita te korištenju i povijesti kredita. GODIŠTE se kreće od 6,95% do 35,89%*. Naknada za nastanak se kreće od 1% do 6% izvornog iznosa glavnice i oduzima se od prihoda od vašeg kredita. Na primjer, mogli biste dobiti zajam od 6000 USD s kamatom od 7,99% i 5,00% naknade za nastanak od 300 USD za travanj od 11,51%. U ovom primjeru dobit ćete 5.700 USD i izvršit ćete 36 mjesečnih uplata od 187,99 USD. Ukupan iznos koji se može otplatiti bit će 6.767,64 USD. Vaš će se travanj odrediti na temelju vašeg kredita u vrijeme podnošenja zahtjeva. Prosječna naknada za početak proizvodnje iznosi 5,49% u prvom tromjesečju 2017. U Gruziji je minimalni iznos zajma 3.025 USD. U Massachusettsu minimalni iznos kredita iznosi 6.025 USD ako je vaš travanj veći od 12%. Nema predujma i nikada ne postoji kazna prijevremenog plaćanja. Zatvaranje vašeg zajma ovisi o vašem dogovoru sa svim potrebnim ugovorima i objavama na web stranici www.lendingclub.com. Svi krediti putem LendingCluba imaju minimalni rok otplate od 36 mjeseci. Zajmoprimac mora biti američki državljanin, stalno nastanjen ili boraviti u Sjedinjenim Državama s valjanom dugoročnom vizom i imati najmanje 18 godina. Potrebni su važeći bankovni račun i broj socijalnog osiguranja. Zajmodavac za jednake stanove. Svi krediti podliježu odobrenju kredita. Fizička adresa LendingCluba je: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Po recenzijama koje prikuplja i ovjerava Bazaarvoice u skladu sa Zahtjevima za autentifikaciju Bazaarvoice, podržane tehnologijom protiv prijevara i ljudskom analizom. Sve recenzije se mogu pregledati na lendingclub.com