हमने हाल ही में समुद्र तटों की एक सप्ताह लंबी यात्रा की फ्लोरिडा पैनहैंडल क्षेत्र।

छुट्टियाँ बिताने के लिए यह लंबे समय से मेरी पसंदीदा जगहों में से एक रही है। एक बच्चे के रूप में, मेरे माता-पिता मुझे और मेरी बड़ी बहन को (चित्र देखें) हर दूसरे वर्ष कम से कम एक बार वहां ले जाते थे। चूँकि मैं उत्तर-पश्चिमी लुइसियाना में पला-बढ़ा हूँ, यह क्षेत्र वास्तव में समुद्र तट पर जाने का हमारा निकटतम अवसर था।

जीवन में बाद में (व्यापक विश्व यात्रा के बाद) मुझे पता चला कि फ्लोरिडा (और विशेष रूप से अलबामा में) के ये खाड़ी समुद्र तट, दुनिया के सबसे अच्छे समुद्र तटों में से कुछ हैं। अच्छा पानी, ढेर सारी गतिविधियाँ और/या एकांत (यदि आप चाहें), और सबसे सफ़ेद रेतीले समुद्र तट। मैं तब से श्रीमती को लाया हूं। पीटी, जो मूल रूप से दक्षिणी कैलिफोर्निया की रहने वाली है, इस क्षेत्र में आती है और वह इसे स्वीकार करती है। अगर आपको कभी इस क्षेत्र में जाने का मौका मिले तो जरूर जाएं।

मैं अपने दो पसंदीदा स्थानों के रूप में गल्फ शोर्स, एएल में डेस्टिन, एफएल और ऑरेंज बीच की सिफारिश करता हूं। यदि आप डेस्टिन में हैं, तो आपको घूमना होगा

समुद्रतट, FL साथ ही, अगर केवल कुछ खाना हो और वहां समुद्र तट देखना हो। यदि आपके बड़े बच्चे (किशोर) हैं तो पेंसाकोला या पनामा सिटी, FL की यात्रा आपके लिए अधिक उपयुक्त हो सकती है। दोनों में शानदार समुद्र तट और अधिक गतिविधियाँ (पुट-पुट गोल्फ, पानी के खेल, आदि) हैं।हमारे फ़्लोरिडा समुद्रतट अवकाश का ख़र्च

आपको यह अंदाजा देने के लिए कि इस प्रकार की छुट्टियों पर आपको कितना खर्च करना पड़ सकता है, मैंने सोचा कि मैं अपने कुछ खर्चों का हिसाब लगा दूं।

हमारी इस नवीनतम यात्रा के लिए हमारा सबसे बड़ा खर्च कोंडो था। हमने दोस्तों के साथ दो बेडरूम की जगह साझा की, जिनके पास एक छोटा सा कमरा भी है। यह प्रति रात्रि लगभग 100 डॉलर निकला, जो वास्तव में क्षेत्र के कुछ होटल की कीमतों को मात देगा।

चूँकि यह एक कॉन्डो था, हमारी अपनी रसोई थी, जिससे लागत कम रखने में बहुत फायदा हुआ। पूल और समुद्र तट दोनों पैदल दूरी के भीतर थे, साथ ही रिज़ॉर्ट क्षेत्र की अन्य सुविधाएं भी थीं।

युक्ति: नवीनतम यात्रा पुरस्कारों की समीक्षा करें क्रेडिट कार्ड ऑफर यह देखने के लिए कि आप अपनी अगली छुट्टियों पर किस प्रकार का कैशबैक कमा सकते हैं।

हमने सप्ताह के लिए किराने के सामान पर $100 खर्च किए, और इससे लगभग दोगुना खर्च किया बाहर खाने की लागत, जो हमारे घर पर साप्ताहिक भोजन की लागत से लगभग दोगुना है। चूँकि हमारे पास रसोईघर था, हमारा नाश्ता और दोपहर का भोजन लगभग वहीं कॉन्डो में होता था। यह अच्छा था क्योंकि हम एक बड़ा नाश्ता बना सकते थे और फिर अपना दोपहर का भोजन पैक करके समुद्र तट या पूल पर जा सकते थे।

समुद्र तट पर छुट्टियों के बारे में जो बात मुझे पसंद है वह यह है कि समुद्र तट काफी हद तक मुफ़्त है। एक बार जब आप वहां पहुंच जाएं, तो आप बस समुद्र तट पर घूम सकते हैं। यदि आप पर्याप्त आराम कर सकते हैं, या यदि आपको पढ़ने में आनंद आता है, तो खर्च लगभग कुछ भी नहीं है। अधिक सक्रिय लोगों के लिए, एक बूगी बोर्ड और एक फ्रिस्बी साथ लाएँ और आप दिन के लिए तैयार हैं।

हम आमतौर पर कुछ फोल्डिंग कुर्सियों के साथ अपना स्वयं का "समुद्र तट चंदवा" (जैसा कि मैं इसे कहता हूं) लाते हैं, और इसलिए हमें कुर्सी किराये के लिए भुगतान करने की आवश्यकता नहीं है। मुझे कुर्सी किराये पर कोई आपत्ति नहीं है, लेकिन अगर मुझे 4 घंटे से अधिक समय तक समुद्र तट पर रहना है तो आमतौर पर चीजें आसान हो जाती हैं यदि आपके पास अपना खुद का बेस कैंप है, जो चंदवा (लगभग $99) प्रदान करता है।

जहां हम रहते हैं वहां से यह इलाका करीब 12 घंटे की दूरी पर है। इसलिए हमारे चार लोगों के परिवार के लिए ड्राइविंग सबसे ज्यादा फायदेमंद रही। मैंने निश्चित रूप से महसूस किया ईंधन की ऊंची कीमतें. गैस के प्रत्येक टैंक के लिए यह लगभग $75 था, जो पिछले वर्ष इस बार $50 से अधिक था। हमने प्रत्येक दिशा में लगभग 3 बार पानी भरा। गैस की लागत लगभग $500 है। यदि आपके पास हमारे जैसे शिशु उपकरण और आपूर्ति का पूरा ट्रक नहीं है, तो आप परिवहन लागत को कम करने के लिए यहां उड़ान भरने पर विचार कर सकते हैं।

कुल मिलाकर, इस यात्रा की लागत लगभग $1,200 = $600 (कोंडो) + $450 (गैस) + $150 (भोजन) है।

कुछ छोटे हैं पैसे बचाने के लिए आप जो चीजें कर सकते हैं आपकी छुट्टियों पर, लेकिन कुल मिलाकर, इस तरह की यात्रा में कमरे और परिवहन की लागत कम हो जाएगी। यदि आप इन्हें उचित दायरे में रख सकें, तो यह वास्तव में एक किफायती यात्रा हो सकती है।

क्या आपने देश के इस हिस्से में छुट्टियां मनाई हैं? क्या आप एक प्रशंसक हैं? यदि नहीं, तो ड्राइविंग दूरी के भीतर आपका पसंदीदा अवकाश स्थान कहाँ है?

कआपके वित्त पर नज़र रखना पुराने दिनों की तुलना में आसान और कठिन दोनों है। (और "पुराने दिनों" से मेरा मतलब 1990 के दशक से है)।

एक ओर, अब आपको अपनी आय और व्यय को रिकॉर्ड करने के लिए हर पैसे को हाथ से ट्रैक करने या केरोसिन से चलने वाले स्प्रेडशीट प्रोग्राम को सक्रिय करने के बीच चयन करने की ज़रूरत नहीं है। (यदि आप इतने भाग्यशाली होते कि आपके पास कंप्यूटर होता!)

दूसरी ओर, चूँकि हमारा अधिकांश वित्त डिजिटल रूप से नियंत्रित होता है, इसलिए इस पर नज़र रखना कठिन हो सकता है। हम अब अपने वित्त को एक ही बैंक में केंद्रीकृत नहीं रखते हैं।

यह उन कारणों में से एक है जिनका मैं उपयोग करता हूं Mint.com. वे मेरे सभी वित्तीय खातों पर नज़र रखना आसान बनाते हैं।

संपादकों का नोट: पीटी अब अपनी निवल संपत्ति पर नज़र रखने के लिए एम्पावर का उपयोग करता है। यदि आप इसे आज़माना चाहते हैं, तो आप कर सकते हैं हमारी एम्पावर समीक्षा यहां पढ़ें.

मिंट 2006 में लॉन्च हुआ। प्रोग्राम इंटुइट द्वारा बनाया गया था, जिसने क्विकन, क्विकबुक और टर्बो टैक्स भी बनाया था।

व्यक्तिगत वित्त को सरल बनाने के इंटुइट के सिद्ध ट्रैक रिकॉर्ड के साथ, मिंट ने खुद को आधुनिक बजटिंग में सबसे भरोसेमंद नामों में से एक बना लिया है। और यह मुफ़्त है!

भले ही मिंट काफी समय से मौजूद है, इंटुइट कार्यक्रम को बेहतर बनाने और बजटर्स की जरूरतों के प्रति अधिक संवेदनशील होने के लिए लगातार काम करता है। यहां आपको यह जानने की जरूरत है कि मिंट आपके पैसे की बेहतर देखभाल करने में कैसे मदद कर सकता है:

मैं पुदीना का उपयोग कैसे करता हूँ

मैं मुफ़्त ऑनलाइन-आधारित सॉफ़्टवेयर और मुफ़्त स्मार्टफ़ोन ऐप (दोनों के लिए उपलब्ध) का उपयोग करता हूँ सेब और एंड्रॉयड).

इसके साथ, मैं अपने परिवार के सभी वित्तीय खातों पर नज़र रख सकता हूँ। इसमें हमारे चेकिंग और बचत खाते, क्रेडिट कार्ड और अन्य ऋण, बंधक, शामिल हैं। 529 खाते, और हमारे सभी निवेश खाते।

मैं यह देखने के लिए सप्ताह में एक बार ऐप जांचता हूं कि मेरे खाते कैसा काम कर रहे हैं। जब मेरे पास कम बैलेंस होता है या जब मैंने व्यय श्रेणी में अप्रत्याशित राशि खर्च की होती है तो मुझे अलर्ट भी मिलते हैं। यह मुझे बिना सोचे-समझे अधिक खर्च करने से रोकने में मदद करता है और हमें खतरे में डालने से पहले मुझे समायोजन करने की अनुमति देता है।

मुझे यह भी पसंद है कि मिंट मेरी निवल संपत्ति पर नज़र रखता है। इससे मुझे अपनी गणना करने के लिए मजबूर किए बिना हमारे समग्र वित्त पर नज़र रखने की सुविधा मिलती है।

जबकि मैं मिंट का उपयोग ज्यादातर हमारी धन स्थिति की बड़ी तस्वीर देखने के लिए करता हूं, आप कार्यक्रम के साथ और भी बहुत कुछ कर सकते हैं।

अवलोकन: बड़ी धनराशि प्राप्त करना

मिंट का जादू इस तथ्य में निहित है कि आप अपनी सारी वित्तीय जानकारी एक ही डैशबोर्ड में प्राप्त कर सकते हैं। जब आप मिंट के साथ साइन अप करते हैं, तो आप अपने वित्तीय खातों के साथ कार्यक्रम प्रदान करते हैं।

आप अपने बैंक खातों से लेकर अपने निवेश और सेवानिवृत्ति खातों, बिलों, क्रेडिट कार्डों, 529 खातों आदि तक सब कुछ शामिल कर सकते हैं अचल संपत्ति की खरीद.

पिछले कुछ वर्षों में, मिंट ने अपने द्वारा कनेक्ट किए जा सकने वाले खातों की संख्या और प्रकारों का विस्तार किया है। अब आप छोटे बैंकों, उपयोगिता कंपनियों और अन्य समान खातों को लिंक कर सकते हैं जो पहले लिंक करने योग्य नहीं थे।

आप जितने अधिक खाते मिंट से लिंक कर सकेंगे, आपकी वित्तीय तस्वीर उतनी ही संपूर्ण होगी। साइन अप करने के लिए उपयोगकर्ता इंटरफ़ेस सहज और उपयोग में आसान है। सभी आवश्यक जानकारी जोड़ने में कुछ समय लग सकता है।

एक बार जब आप इन सभी खातों को लिंक कर लेते हैं, तो मिंट आपको अपनी निवल संपत्ति सहित अपनी सभी वित्तीय जानकारी एक ही स्थान पर देखने की अनुमति देता है। मुझे समय के साथ अपनी निवल संपत्ति को ट्रैक करने में सक्षम होना पसंद है।

सुरक्षा

यह ध्यान रखना महत्वपूर्ण है कि आपको अपने खातों तक पहुंचने के लिए मिंट को अपनी लॉगिन जानकारी प्रदान करनी होगी। लोग अक्सर इस प्रकार की जानकारी ऑनलाइन उपलब्ध कराने में संकोच करते हैं।

मैं आपको विश्वास दिलाता हूं कि मिंट उसी प्रकार की सुरक्षा प्रदान करता है जो आप ऑनलाइन बैंक में देखते हैं। यह उन्हें कैपिटल वन या बैंक ऑफ अमेरिका जितना ही सुरक्षित बनाता है।

संवेदनशील डेटा स्थानांतरण के लिए सुरक्षा सुनिश्चित करने में सहायता के लिए प्रोग्राम VeriSign का उपयोग करता है। यह आपके खाते तक पहुंच की सुरक्षा में मदद करने के लिए बहु-कारक प्रमाणीकरण जैसे उपायों का भी उपयोग करता है।

संक्षेप में: यह आपके बैंक की वेबसाइट पर आपके खातों की जाँच करने जितना ही सुरक्षित है।

सुविधाएं

आप निश्चित रूप से मेरी तरह अपने वित्त पर नज़र रखने के लिए डैशबोर्ड अवलोकन का उपयोग कर सकते हैं। लेकिन, मिंट आपके खातों पर एक विहंगम दृष्टि डालने के अलावा और भी बहुत कुछ कर सकता है।

आइए इन सभी सुविधाओं के बारे में जानें और आप उनका उपयोग कैसे कर सकते हैं:

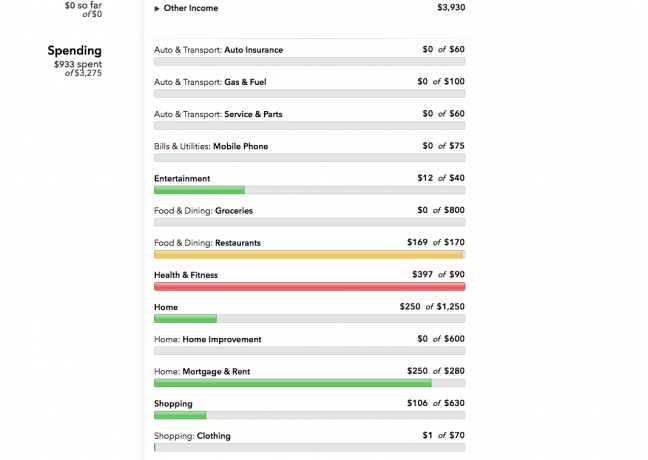

लेनदेन

आपके वित्त का विवरण जानने के लिए, मिंट आपके लेनदेन को ट्रैक करता है और स्वचालित रूप से प्रत्येक के लिए एक श्रेणी निर्दिष्ट करता है।

विक्रेता के आधार पर खर्चों और आय की सही श्रेणी का पता लगाने में मिंट बहुत अच्छा (लेकिन सही नहीं) है। लेकिन इससे कुछ ग़लत वर्गीकरण हो सकता है जिससे आपका बजट ट्रैकिंग थोड़ा अधिक जटिल हो सकती है।

उदाहरण के लिए, Walgreens से हमारी सभी खरीदारी को फार्मेसी के रूप में वर्गीकृत किया गया है। यहां तक कि जब मैंने हेलोवीन के लिए कैंडी खरीदी या पारिवारिक तस्वीरें मुद्रित कीं, तब भी यह "फार्मेसी" के रूप में दिखाई देती है। इस तरह की खरीदारी को मैन्युअल रूप से पुनः वर्गीकृत करना आप पर निर्भर है।

आप नकद या असंबद्ध खाते के माध्यम से किए गए किसी भी लेनदेन को मैन्युअल रूप से भी जोड़ सकते हैं। ऐसा करना आसान है और इससे आपको अपने लेन-देन इतिहास का संपूर्ण दृश्य देखने में मदद मिल सकती है।

मिंट आपको इन सभी सूचनाओं के साथ अपने लेनदेन को विशिष्ट खाते, खाते के प्रकार, खर्च की श्रेणी या तारीख के आधार पर क्रमबद्ध करने की अनुमति देता है।

विश्वस्तता की परख

मिंट आपको आपकी इक्विफैक्स क्रेडिट रिपोर्ट के आधार पर निःशुल्क क्रेडिट स्कोर तक पहुंचने की अनुमति देता है। आपका स्कोर मासिक रूप से अपडेट किया जाता है, और आप देख सकते हैं कि कौन से कारक आपके स्कोर को प्रभावित कर रहे हैं ताकि यह समझ सकें कि इसे कैसे सुधारें (या इसे अच्छा और उच्च बनाए रखें)।

संबंधित:क्रेडिट के लिए हमारी अंतिम मार्गदर्शिका के साथ अपना क्रेडिट स्कोर सुधारें

विधेयकों

आप अपने सभी बिलों को, उपयोगिताओं से लेकर चिकित्सा बिलों तक और इनके बीच की सभी चीज़ों को अपने Mint.com खाते से लिंक कर सकते हैं। यह आपको वास्तव में आपके वित्त की संपूर्ण तस्वीर देता है।

आपकी सारी वित्तीय जानकारी एक ही स्थान पर होगी ताकि आप बिल का भुगतान करना न भूलें।

बिल टैब आपको यह बताता है कि महीने के दौरान आपके कितने बिल बकाया हैं। यह आपको आपकी उपलब्ध नकदी और क्रेडिट के बारे में सचेत करेगा और प्रत्येक बिल कब देय होगा, इसकी समय-सीमा बताएगा। यहां से, आप तुरंत पता लगा सकते हैं कि आप अपने बिलों का भुगतान कैसे, कब और कितने पैसे से करेंगे।

बजट

जो कोई भी बजट बनाना चाहता है उसके लिए बजटिंग सुविधा एक उत्कृष्ट संसाधन हो सकती है उनके खर्च या बजट को नियंत्रण में रखें. मिंट आपको अपनी खर्च श्रेणियों के लिए मासिक बजट निर्धारित करने की अनुमति देता है। भले ही आप कोई बजट निर्धारित न करें, कार्यक्रम बजट श्रेणियों के डिफ़ॉल्ट सेट के लिए आपके मासिक बजट के रूप में एक डॉलर की राशि प्रदान करेगा।

हालाँकि, आपको डिफ़ॉल्ट बजट श्रेणियों या डॉलर राशियों पर टिके रहने की ज़रूरत नहीं है। आप अपनी व्यय श्रेणियाँ बनाते समय जितना चाहें उतना विशिष्ट या सामान्य प्राप्त कर सकते हैं।

उदाहरण के लिए, आप एक बड़ा भोजन बजट बना सकते हैं जिसमें किराने का सारा खर्च और बाहर का खाना शामिल हो। या, आप अत्यधिक विशिष्ट हो सकते हैं और अपनी खाद्य श्रेणियों को किराने की दुकानों, किसानों के बाजारों, रेस्तरां, तेजी से विभाजित कर सकते हैं भोजन, कॉफी की दुकानें और खाद्य ट्रक, और इनमें से प्रत्येक के लिए अपने मासिक बजट के रूप में एक विशिष्ट डॉलर राशि निर्दिष्ट करें श्रेणियाँ। यह सब आप पर निर्भर है.

याद रखें कि श्रेणियाँ जितनी छोटी होंगी, आपको उतनी ही अधिक मैन्युअल ट्रैकिंग करनी पड़ेगी। यदि आप शुरुआत कर रहे हैं, तो व्यापक श्रेणियों का उपयोग करना संभवतः आसान है। फिर बाद में यदि आपको लगे कि आपको इसकी आवश्यकता है तो उन्हें तोड़ दें।

एक बार जब आपका बजट निर्धारित हो जाता है, तो कार्यक्रम स्वचालित रूप से प्रत्येक श्रेणी में आपके खर्च को ट्रैक करेगा। जो फिर से सही नहीं है, लेकिन आपके खर्चों को सही श्रेणियां निर्दिष्ट करने का बहुत अच्छा काम करता है।

मज़ेदार बात यह है कि आप रंग-कोडिंग के आधार पर तुरंत देख सकते हैं कि आप प्रत्येक श्रेणी में कैसा प्रदर्शन कर रहे हैं। जब आपके पास बजट श्रेणी में बहुत सारा पैसा बचा हो, तो उस श्रेणी का बार ग्राफ़ हरा होगा।

जैसे-जैसे आप अपनी सीमा के करीब पहुंचते हैं, यह पीला हो जाता है। और यदि आप सीमा पार कर जाते हैं या उससे अधिक हो जाते हैं, तो यह लाल हो जाता है।

यह रंगीन स्क्रीन उन लोगों के लिए एक उत्कृष्ट उपकरण है जो अपने लेनदेन में गहराई से नहीं जाना चाहते हैं।

इसके बजाय, आप खरीदारी करने से पहले बजट स्क्रीन पर कॉल कर सकते हैं और श्रेणियों की जांच कर सकते हैं। यदि आप अभी भी हरे रंग में हैं, तो आप जाने के लिए तैयार हैं। यदि नहीं, तो आप शायद अपने बजट पर करीब से नज़र डालना चाहेंगे।

लक्ष्य

यदि आप इसके साथ कुछ नहीं करने जा रहे हैं तो अपने पैसे का प्रबंधन क्यों करें, ठीक है? यही कारण है कि यह सुविधा मिंट द्वारा उपयोगकर्ताओं को प्रदान की जाने वाली सुविधाओं का इतना महत्वपूर्ण हिस्सा है। यह आपको मज़ेदार और सहज तरीके से बचत या ऋण कटौती लक्ष्य बनाने में मदद करता है।

आप अपना लक्ष्य चुनकर शुरुआत करें, अपनी आवश्यकताओं का अनुमान लगाने में उनके संकेतों का पालन करें और इसमें कितना समय लगेगा। बचत लक्ष्यों के लिए, आप चुनेंगे कि आप लक्ष्य के लिए बचत करने के लिए किस खाते का उपयोग करेंगे।

प्रोग्राम स्वचालित रूप से आपकी प्रगति को ट्रैक करेगा. ऋण कटौती लक्ष्य के लिए, कार्यक्रम ऋण खाते को ट्रैक करेगा और आपको बताएगा कि आप हर महीने कैसा प्रदर्शन कर रहे हैं।

प्रवृत्तियों

यह एक ऐसा अनुभाग है जिसका उपयोग आप वास्तव में तब तक नहीं कर पाएंगे जब तक कि आपके पास कुछ महीनों के लेन-देन दर्ज न हो जाएं। हालाँकि, यह टैब देखने में वास्तव में अच्छा और देखने में अविश्वसनीय रूप से उपयोगी दोनों हो सकता है।

रुझान अनुभाग वह जगह है जहां आपको अपने अधिकांश ग्राफ़ और चार्ट मिलेंगे, जिन्हें देखने में बहुत मज़ा आ सकता है।

रुझान टैब आपको दिखाएगा कि समय के साथ प्रत्येक श्रेणी में आपका खर्च कैसे बदल गया है (या कायम है)। इससे आपको बेहतर मिलता है आपके खर्च करने की आदतों को समझना और आपका पैसा कहां जा रहा है।

आप समय के साथ अपनी प्रगति की जांच करने के लिए भी इस फ़ंक्शन का उपयोग कर सकते हैं। इससे आपको अपने बजट में कमजोर स्थानों या उन स्थानों की पहचान करने में मदद मिलेगी जहां आपको कुछ बदलाव करने की आवश्यकता हो सकती है।

निवेश

निवेश क्षेत्र आपके निवेश खातों में एक ड्रिल डाउन है। आपके खातों तक ऑनलाइन पहुंच के साथ, मिंट यह निर्धारित कर सकता है कि आपने किस फंड में निवेश किया है।

यह आपकी सहित सभी प्रकार की जानकारी प्रदर्शित करता है

- प्रदर्शन

- कीमत

- आवंटन

- बाज़ार से तुलना

ये सब बहुत बढ़िया है.

संबंधित:एम्पावर बनाम मिंट: कौन सा बेहतर है?

बचाने के उपाय

मिंट की अनूठी विशेषताओं में से एक है सेव करने के तरीके टैब के अंतर्गत इसका सुझाव टूल। इस तरह मिंट यूजर्स के लिए फ्री हो पा रहा है।

वे आपको ऐसे उत्पादों के बारे में बताते हैं जो आपको बेहतर बचत दर, कम शुल्क, या ऋण पर कम ब्याज दर देंगे। इन उत्पादों की बिक्री से कार्यक्रम के भुगतान में मदद मिलती है।

मिंट ऐप

Mint.com के स्मार्टफोन ऐप्स चलते-फिरते आपके पैसे का हिसाब रखने का एक शानदार तरीका हैं। आप ऐप से खाते नहीं जोड़ सकते, लेकिन आप अपने खातों का अवलोकन देख सकते हैं और अपने लेनदेन का विवरण देख सकते हैं।

मैं 99% समय अपने iPhone ऐप का उपयोग करता हूं। साइट पर जा रहा हूं, और मुझे यह पसंद आया कि ऐप कितना सहज और उपयोगकर्ता के अनुकूल है।

टकसाल विकल्प

हालाँकि मिंट सबसे पुराना ऑनलाइन बजट ट्रैकर है, लेकिन अब यह शहर में एकमात्र गेम नहीं रह गया है। यह देखने लायक है कि मिंट अपने दो निकटतम प्रतिस्पर्धियों की तुलना में कितना आगे है: YNAB (आपको एक बजट चाहिए) और सशक्तिकरण.

YNAB

YNAB उन लोगों के लिए तैयार किया गया है जिन्होंने पहले कभी बजट नहीं बनाया है और यह सीखने के लिए कुछ मचान का उपयोग कर सकते हैं।

यह लिफ़ाफ़ा पद्धति पर आधारित एक ऑनलाइन बजटिंग कार्यक्रम है। बजट निर्माता विशिष्ट श्रेणियों के खर्च के लिए पैसा अलग रखते हैं। कार्यक्रम आपको बजट बनाने, लक्ष्य निर्धारित करने, उन पर टिके रहने और खातों का मिलान करने में मार्गदर्शन करता है।

वाईएनएबी का मानना है कि सफलतापूर्वक बजट बनाने के लिए आपको अपने पैसे का व्यावहारिक उपयोग करना होगा। इसका मतलब यह है कि जहां प्रोग्राम स्वचालित रूप से लेनदेन को आयात करता है, वहीं इसे लेनदेन की मैन्युअल प्रविष्टि को बहुत आसान और सरल बनाने के लिए भी स्थापित किया गया है।

मिंट की तुलना में, YNAB थोड़ी अधिक सहायता प्रदान करता है और आपको एक बड़े ऑनलाइन समुदाय तक पहुंच प्रदान करता है। यह सब अधिक लागत पर आता है; हालाँकि, YNAB पहले 34 दिनों के लिए निःशुल्क है और इसकी लागत $6.99 प्रति माह है।

सशक्तिकरण

एम्पावर (पूर्व में पर्सनल कैपिटल) अधिक जटिल वित्तीय ट्रैकिंग आवश्यकताओं वाले लोगों के लिए तैयार किया गया है। एम्पावर के बजटिंग सॉफ्टवेयर का वर्णन करने का एक तरीका "अकाउंट एग्रीगेटर" है।

यह प्रोग्राम आपको मिंट की तरह ही, आपके सभी वित्तीय खातों के प्रत्येक पैसे को ट्रैक करने और समझने की अनुमति देता है।

अंतर यह है कि एक बार जब आप अपने सभी विभिन्न खातों को लिंक कर लेते हैं, तो एम्पावर आपके वित्त का सारांश प्रस्तुत करता है और आपको बुनियादी निवेश मार्गदर्शन प्रदान करता है।

एम्पॉवर ने हाल ही में एक रिटायरमेंट प्लानर टूल भी जारी किया है। यह टूल आपको उसी स्थान पर अपनी सेवानिवृत्ति बचत बनाने, प्रबंधित करने और पूर्वानुमान लगाने में मदद कर सकता है, जहां आप अपना नियमित बजट संभालते हैं।

निवेश जांच सुविधा आपको एक बुनियादी जोखिम प्रोफ़ाइल बनाने, लक्ष्य सेवानिवृत्ति तिथि और अनुमानित आय स्रोत चुनने के लिए कहती है। इस जानकारी के साथ, प्रोग्राम आपके लिए एक पोर्टफोलियो की सिफारिश करेगा।

अंत में, एक शुल्क विश्लेषक आपको अपने वर्तमान निवेश पर भुगतान की जाने वाली फीस को समझने में मदद कर सकता है।

मिंट की तरह, एम्पावर उपयोगकर्ताओं के लिए पूरी तरह से मुफ़्त है। यह उन लोगों के लिए एक उत्कृष्ट विकल्प है जो मिंट की पेशकश से थोड़ी अधिक निवेश और सेवानिवृत्ति योजना सलाह चाहते हैं।

हमने और अधिक संपूर्ण बनाया एम्पावर बनाम की तुलना पुदीना इसलिए कोई भी यह तय कर सकता है कि उनकी आवश्यकताओं के लिए कौन सा सबसे अच्छा काम करता है।

तल - रेखा

मिंट बजट बनाना आसान और सरल बना सकता है, खासकर उन लोगों के लिए जो अपने खर्च पर नज़र रखने में बहुत व्यस्त हैं। सब कुछ व्यवस्थित करने में शुरू में थोड़ा समय लगता है।

लेकिन, एक बार जब यह गुनगुनाने लगता है, तो आप पाएंगे कि मिंट आपको अपने पैसे के बारे में सर्वोत्तम विकल्प चुनने के लिए आवश्यक जानकारी देता है।

नोट: मिंट का एक विकल्प यह होगा कि इसे मैन्युअल स्प्रेडशीट के साथ बनाया जाए और समय-समय पर अपने खातों में लॉग इन करके इसे स्वयं अपडेट किया जाए। आपके लिए सौभाग्य की बात है, मैंने बनाया है ऐसी स्प्रेडशीट.

मिंट के साथ अपने खातों पर नज़र रखना शुरू करने का समय आ गया है। मुफ्त में साइन अप और अपनी निवल संपत्ति देखने के लिए अपने खाते जोड़ें।

अक्सर, हम खर्च करने के बारे में इस आधार पर सोचते हैं कि हमें "अच्छा सौदा" मिल रहा है या नहीं, या हम जो वस्तु खरीद रहे हैं उसका उपयोग करेंगे या नहीं।

कभी-कभी हम भूल जाते हैं कि हम अपने मूल्यों के आधार पर खर्च के विभिन्न निर्णयों के बारे में बेहतर महसूस करेंगे।

अपने मूल्यों पर विचार करने के लिए कुछ मिनट का समय लें और देखें कि क्या वे हैं या नहीं आपका खर्च आपके लिए जो महत्वपूर्ण है उसके अनुरूप है।

आप क्या महत्व रखते हैं?

आप जो महत्व देते हैं उसका ईमानदारी से मूल्यांकन करें। क्या आपको दूसरों की मदद करना पसंद है? क्या आप अकेले समय का आनंद लेते हैं? क्या आप अधिक सुरक्षित वित्तीय भविष्य चाहते हैं? इस बारे में सोचें कि आप अपने समय के साथ क्या करना पसंद करते हैं, चाहे वह अपने पसंदीदा रेस्तरां में घूमना हो, स्थानीय खाद्य बैंक में स्वयंसेवक बनना हो, या अपने परिवार से घिरी आरामदायक कुर्सी पर बैठना हो।

कोई भी सवाल सही या गलत नहीं है। यह अभ्यास आपको यह पता लगाने में मदद करेगा कि आपके लिए क्या महत्वपूर्ण है ताकि आप यह निर्धारित कर सकें कि आप किस प्रकार की जीवनशैली चाहते हैं।

इस बारे में सोचें कि आप अभी क्या करना पसंद करते हैं और आप भविष्य में क्या करना चाहेंगे। कभी-कभी, आप अभी जो करने में सक्षम हैं वह भविष्य में आपकी योजना से भिन्न होता है। यदि आप भविष्य में अपने सपने को साकार करना चाहते हैं, तो आपको यह सुनिश्चित करना होगा कि आपके पैसे के विकल्प अब उन मूल्यों को दर्शाते हैं जो आपको अपने लक्ष्यों तक पहुंचने में मदद करेंगे, चाहे वे हों बचत लक्ष्य या व्यय लक्ष्य.

इसके बारे में सोचने के लिए कुछ समय लें और फिर अपने मूल्यों को प्रतिबिंबित करने के लिए अपनी आदतों में बदलाव करें।

अपने खर्च करने की आदतें बदलना

एक बार जब आप जान जाते हैं कि आप क्या महत्व रखते हैं, तो यह आपके खर्च करने की आदतों की जांच करने का समय है। अगर आप इसकी मदद से अपने खर्च का हिसाब-किताब रखते हैं व्यक्तिगत वित्त सॉफ्टवेयर, यह काफी सरल है: आपको बस एक रिपोर्ट बनानी है जिसमें पिछले कुछ महीनों के आपके खर्च का विवरण हो।

यदि आपके पास व्यक्तिगत वित्त सॉफ़्टवेयर नहीं है, तो आप अपने पिछले कुछ बैंक विवरण देख सकते हैं, या अगले दो महीनों का हिसाब रखने के लिए एक खाता बही शुरू कर सकते हैं।

देखें कि आपका पैसा कहां जा रहा है. क्या आपका व्यय आपके लक्ष्यों तक पहुँचने में मदद करता है? क्या आप अपना पैसा कैसे खर्च करते हैं यह दर्शाता है कि आप क्या महत्व रखते हैं? अभी कुछ समय पहले ही, मुझे एहसास हुआ कि मुझे छोटी-छोटी चीज़ों की ज़्यादा परवाह नहीं है।

मैं वास्तव में अनुभवों को महत्व देता हूं। इसलिए, चीजें खरीदने के बजाय, मैंने अपने विवेकाधीन खर्चों को बाहर खाने और यात्रा जैसे अनुभवों पर खर्च करने का फैसला किया है, जिनका मैं आनंद लेता हूं। यदि आप भविष्य के लिए वित्तीय सुरक्षा को महत्व देते हैं, तो इसका कोई मतलब नहीं है धन खर्च करें यदि आपने अपना आईआरए अधिकतम नहीं किया है तो एक बड़े नए टीवी पर।

अपने वित्तीय लक्ष्यों पर विचार करें और अपने खर्चों को प्राथमिकता दें। अपनी खर्च करने की आदतों को बदलें ताकि जिन चीजों को आप महत्व देते हैं उन पर पहले ध्यान दिया जाए। अपने आपातकालीन खाते में धनराशि जमा करना, दान देना, और अपने परिवार के लिए एक नया बोर्ड गेम खरीदना यदि आप सुरक्षा, दूसरों की मदद और गुणवत्तापूर्ण परिवार को महत्व देते हैं तो आपको सबसे पहले इन चीजों का ध्यान रखना चाहिए समय।

यदि आप पहले अपने मूल्यों के वित्तपोषण का ध्यान रखते हैं, तो आप महीने के अंत में इतने निराश नहीं होंगे जब आपके पास उन चीज़ों के लिए पैसे नहीं होंगे जो उतनी महत्वपूर्ण नहीं हैं।

द्वारा तसवीर जॉनकार्लजॉनसन

दूसरे दिन, श्रीमती के साथ कुछ काम निपटाते समय। पीटी, मेरे पास उन प्रकाश बल्ब क्षणों में से एक था। वह शुरू में प्रभावित नहीं हुई थी (वह मेरी सबसे बड़ी बाधा है), लेकिन मैं खुद से प्रभावित थी। विचार: ए जमा पूंजी स्नोबॉल.

यह उसी तरह काम करता है जैसे कि ऋण स्नोबॉल काम करता है. सिवाय इसके कि आप कर्ज़ भुगतान में लापरवाही नहीं कर रहे हैं; आप जबरदस्त बचत कर रहे हैं (उदाहरण के लिए आपातकालीन निधि, अवकाश निधि, अवकाश उपहार निधि, सेवानिवृत्ति खाते)। इसलिए, यदि आप वर्तमान में ऋण से नहीं निपट रहे हैं, या यदि आप अपने कम ब्याज वाले ऋण से संतुष्ट हैं (जैसे हम हैं), तो आपको बचत स्नोबॉल पर काम करना चाहिए।

इंटरवेब की त्वरित खोज के बाद मुझे एहसास हुआ कि मेरा विचार नया नहीं था (दुखद ट्रॉम्बोन संकेत)। कई अन्य लोगों ने इससे निपटा है"बचत स्नोबॉल” पहले की अवधारणा। बहरहाल, मैंने इस विषय पर बात नहीं की है, इसलिए मैंने सोचा कि मैं इसे वैसे भी आज़माऊँगा। आख़िरकार, आप लोग वैसे भी चीज़ों पर मेरी राय तलाश रहे हैं।

बचत स्नोबॉल सरल है. सबसे पहले, अपने सभी बचत लक्ष्यों को सूचीबद्ध करें। इसमें तत्काल लक्ष्य (अगले सप्ताह या महीने), अल्पकालिक लक्ष्य (<1 वर्ष), मध्य-सीमा लक्ष्य (1 से 5 वर्ष), और दीर्घकालिक लक्ष्य (> 5 वर्ष) शामिल हो सकते हैं। दूसरा चरण अपने लक्ष्यों को उस क्रम में सूचीबद्ध करना है जिस क्रम में आपको उन्हें प्राप्त करने की आवश्यकता है।

तीसरा चरण अपना सब कुछ बनाना शुरू करना है अतिरिक्त बचत पहले लक्ष्य की ओर जमा. अपने सभी उपयुक्त खातों (जैसे 401K मिलान) में "न्यूनतम" जमा करना जारी रखें। अंत में, एक बार जब आप एक लक्ष्य हासिल कर लें, तो अगले की ओर बढ़ें। इस चरण को तब तक दोहराएँ जब तक आप अपने सभी बचत लक्ष्यों तक नहीं पहुँच जाते।

बचत लक्ष्यों की अवधारणा नई नहीं है। लेकिन उन्हें प्राथमिकता देना और व्यवस्थित रूप से "उन्हें ख़त्म करना" है। यहां विचार यह है कि एक प्राथमिकता सूची और एक प्रणाली के साथ, आप अधिक आसानी से बचत करने के लिए प्रेरित रहेंगे। जैसे-जैसे आप अपने प्रत्येक खाते में बचत जमा करते हैं, प्रक्रिया अपने आप बढ़ती जाएगी (स्नोबॉल की तरह), और आपके सभी लक्ष्यों को प्राप्त करने की अधिक संभावना होगी। यह एक मनोवैज्ञानिक बात है.

जब ऋृण स्नोबॉल को एक या दो साल के भीतर हासिल किया जा सकता है, आपको बड़ी चीजों की ओर बढ़ने के लिए छोड़ दिया जाता है, बचत स्नोबॉल हर साल आपके साथ रहती है। अगले वर्ष, आप संभवतः छुट्टियों पर जायेंगे, आप अपना अधिकतम लाभ उठाना चाहेंगे रोथ आईआरए योगदान, आप छुट्टियों आदि के लिए बचत करना चाहेंगे। बचत लक्ष्य हासिल कर लिए जाते हैं और फिर वे अगले साल फिर सामने आते हैं।

यहां एक और बात यह है कि बचत के साथ, ऋण के विपरीत, कोई ब्याज कारक नहीं होता है। इसलिए, आपको जितनी जल्दी हो सके पैसा रखने की आवश्यकता नहीं है। आपके पास समय पर पैसा होना चाहिए। इसलिए, एक बार जब आपकी बचत लक्ष्य तिथि ज्ञात हो जाती है (उदाहरण के लिए अवकाश बचत के लिए 15 नवंबर) तो आप समय पर वहां पहुंचने के लिए स्वचालित बचत निकासी या प्रत्यक्ष जमा बना सकते हैं।

वहाँ जल्दी पहुँचने का कोई मतलब नहीं है। वैसे, यदि आप मेरे द्वारा लिखे गए अन्य पोस्टों से पता नहीं लगा सकते हैं, तो मैं अत्यधिक अनुशंसा करता हूं स्वचालित करना और अलग करना आपका बचत प्रयास. इसलिए, भले ही आपके पास कागज पर लिखी स्नोबॉल प्रणाली हो, वास्तविक बचत का प्रयास स्वचालित रूप से और सुरक्षित रूप से सर्वोत्तम का उपयोग करके किया जा सकता है आज की तकनीक की पेशकश करनी है।

हमारी वर्तमान बचत स्नोबॉल में शामिल हैं:

- आपातकालीन निधि को बढ़ावा - $25,000 - देय 12/31/2011 - हमारे पास एक अच्छा आपातकालीन कोष है। यह दो कामकाजी पतियों वाले परिवार के लिए ठीक रहेगा। लेकिन अब वह हम नहीं हैं। मेरी पत्नी एक पूर्णकालिक माँ है और मैं स्व-रोज़गार हूँ। हमें एक मजबूत आपातकालीन निधि की आवश्यकता है। अन्य $25,000 से हमें सांस लेने में आसानी होगी।

- 2011 सितंबर आईआरए योगदान (मेरा व्यवसाय) - टीबीडी - देय 12/31/2011 - यह 2011 के लिए मेरा जो कुछ भी बचा हुआ सेवानिवृत्ति खाता होगा। यह मेरा पहली बार योगदान होगा सितम्बर इरा, और मेरी परिवर्तनीय आय के साथ, मैं निश्चित नहीं हूं कि मैं क्या योगदान देने के लिए तैयार हूं। एक बात जो मैं जानता हूं वह यह है कि मैं यह योगदान वर्ष के अंत तक करूंगा ताकि ये धनराशि मेरी 2011 की सीमा में गिनी जाए।

- फ्यूचर हाउस डाउन पेमेंट फंड - $50,000 - देय 4/15/2012 - हम निकट भविष्य में एक कदम पर विचार कर रहे हैं। हम संभवतः अपने वर्तमान स्थान को किराये के रूप में रखना चाहेंगे (आवश्यकता)। इस प्रकार, हमें एक और डाउन पेमेंट फंड बनाने की आवश्यकता होगी। मैंने इसे $50 (एक बड़ा लक्ष्य) के लिए निर्धारित किया है, जो हमें आराम से वहां पहुंचा देगा।

- 2011 रोथ आईआरए योगदान - $5,000/प्रत्येक - देय 4/15/2012 - अंत में, हमें अगले वर्ष कर समय तक अपना 2011 रोथ आईआरए योगदान करना होगा। यह अब एक ब्रेनर है. यह एक ऐसा फल है जिसे हम हर साल करने के लिए प्रतिबद्ध हैं।

आप कैसे हैं? क्या आप वर्तमान में बचत स्नोबॉल पर काम कर रहे हैं?

द्वारा तसवीर ग्लूमून

व्यक्तिगत वित्त में, वास्तव में केवल दो चीजें हैं जो आप अपनी स्थिति को सुधारने के लिए कर सकते हैं:

- अपनी आय बढ़ाएँ

- अपने खर्चे कम करो

लेकिन बड़ा सवाल यह है कि आपको अपना समय और ऊर्जा किसमें लगानी चाहिए?

मेरा दृढ़ विश्वास है कि आपको काम करना चाहिए दोनों यदि आप देखना चाहते हैं बड़ा सुधार.

हो सकता है कि कुछ लोगों के लिए यह नई जानकारी न हो, लेकिन मुझे लगता है कि ऐसा क्यों है, इसके बारे में विस्तार से बताना उचित होगा।

एक या दूसरा काम नहीं करता

हम सबने देखा है लॉटरी विजेताओं की कहानियाँ जिन्होंने कुछ ही महीनों में पैसा उड़ा दिया। और अधिकांश लोग एक छह-आंकड़ा कमाने वाले को जानते हैं, जो बर्बाद होने से केवल एक वेतन-चेक दूर है।

अलगाव में, बड़ी आय होना कोई समाधान नहीं है। यह मदद करता है, लेकिन यह सच्ची वित्तीय स्वतंत्रता का 100% समाधान नहीं है।

"एक मूर्ख और उसके पैसे जल्दी ही अलग हो जाते है।"

जैसे-जैसे लोग अधिक पैसा कमाते हैं, वे अधिक पैसा खर्च करने लगते हैं। आपको शायद ही कोई ऐसा व्यक्ति मिले जो लगातार अपनी आय को उन्नत करता हो और कभी अधिक खर्च नहीं करता हो।

इसी तरह, इसकी भी सीमाएं हैं कि खर्च में कितनी कटौती से आपको मदद मिल सकती है।

दरअसल, दोनों में से केवल खर्च में कटौती की ही अंतर्निहित सीमा होती है।

आप अपने खर्चों को एक निश्चित स्तर तक ही कम कर सकते हैं।

यदि आप आम तौर पर प्रति माह $2,500 खर्च करते हैं, तो खर्च कम करके आप अधिकतम $2,500 प्रति माह बचा सकते हैं। आप $0 से कम खर्च नहीं कर सकते. यह आपकी सीमा है

यह मितव्ययिता के विरुद्ध प्रहार नहीं है।

वास्तव में, मुझे लगता है अपना पैसा बुद्धिमानी से खर्च करें और कुशलता एक ऐसा गुण है, जिस पर केवल कुछ ही लोग महारत हासिल कर पाते हैं। लेकिन अगर यही एकमात्र क्षेत्र है जिस पर आप ध्यान केंद्रित करते हैं, तो आप वास्तव में खुद को सीमित कर रहे हैं।

भले ही आपकी अच्छी आय हो, संपत्ति बनाने की आपकी क्षमता सीमित है, और वित्तीय स्वतंत्रता तक पहुंचने में आपको अपना पूरा करियर लग जाएगा।

सबसे पहले खर्चों पर ध्यान दें

अपने खर्चों पर काम करने का एक फायदा: आप इसे जल्दी से कर सकते हैं।

आप सचमुच रातों-रात खर्चों में कटौती कर सकते हैं। सेवाओं को रद्द करने, वाहनों के आकार को कम करने और अन्य लागत-कटौती उपायों में बहुत अधिक समय या ऊर्जा नहीं लगती है।

एक दिन आप एक शराबी नाविक की तरह खर्च कर रहे होंगे, अगले दिन आप अपने साधनों के भीतर अच्छी तरह से रह सकते हैं - चीजों के आय पक्ष के लिए ऐसा नहीं कहा जा सकता है।

इसलिए, यदि आप अभी अपनी वित्तीय स्थिति में सुधार करना शुरू कर रहे हैं, तो आपको संभवतः पहले अपने खर्चों को कम करने पर ध्यान देना चाहिए। यह कम लटकने वाला फल है।

सच्ची मितव्ययिता और सोच समझकर खर्च करना इसमें महारत हासिल करने में कुछ समय लगेगा, लेकिन आप वहां से भी शुरुआत कर सकते हैं।

एक बार जब आपके ख़र्चे कम हो जाएं, तो अपनी आय बढ़ाने के तरीकों पर ध्यान देना शुरू करें।

मैं तर्क दूंगा कि एक बार जब आप अपने खर्चों को एक सभ्य स्तर तक कम कर लेते हैं, तो आपका समय यह पता लगाने में बेहतर होता है कि अधिक आय कैसे लायी जाए बजाय खर्चों को कम करने के और तरीकों की खोज में।

आगे आय बढ़ाने पर ध्यान दें

खर्चों के विपरीत, जब आपकी आय बढ़ाने की बात आती है तो आप स्वाभाविक रूप से सीमित नहीं होते हैं। यह जल्दी नहीं हो सकता है, लेकिन आप कर सकना अपनी आय में असीमित वृद्धि देखें।

यदि आपके पास कोई करियर नहीं है, तो अपनी शिक्षा बढ़ाकर एक करियर बनाएं। यदि आप ऐसा करते हैं, तो नौकरी बढ़ाने के लिए कहें या नौकरी बदलने के लिए कहें।

कुछ लोग तर्क देंगे कि करियर की कमाई अभी भी आपको वित्तीय स्वतंत्रता की "धीमी राह" पर ले जा रही है; वहां पहुंचने का तेज़ तरीका उन लोगों के लिए उपलब्ध है जो समय और ऊर्जा का जोखिम उठाने को तैयार हैं एक व्यापारिक विचार.

असीमित आय क्षमता से इनकार नहीं किया जा सकता है जो धन सृजन की पवित्र कब्र: छोटे व्यवसाय से आती है।

बेशक, छोटा व्यवसाय शुरू करने वाला हर व्यक्ति सफल नहीं होता है।

लेकिन मैं तर्क दूंगा कि छोटे व्यवसाय मालिकों के पास वित्तीय सफलता का सबसे तेज़, सबसे आकर्षक रास्ता है। उद्यमशील प्रयास जिनकी बड़ी मांग होती है (और बड़े पैमाने पर हो सकते हैं) उनमें असीमित कमाई की शक्ति होती है।

किसी भी सफल व्यक्तिगत वित्त ब्लॉगर को देखें। वे इतनी जल्दी "कर्ज से बाहर निकलने" या "दस लाख डॉलर बचाने" में कैसे सक्षम हो गए?

द्वारा नहीं केवल खर्च कम करना. उन्होंने ऐसा ज़्यादातर, एक सफल लघु व्यवसाय खड़ा करके अपनी आय बढ़ाकर किया।