एच एंड आर ब्लॉक कर तैयारी में सबसे बड़े नामों में से एक है, जो संयुक्त राज्य अमेरिका में दाखिल किए जाने वाले प्रत्येक सात कर रिटर्न में से एक को तैयार करने के लिए जिम्मेदार है।

एच एंड आर ब्लॉक कर तैयारी में सबसे बड़े नामों में से एक है, जो संयुक्त राज्य अमेरिका में दाखिल किए जाने वाले प्रत्येक सात कर रिटर्न में से एक को तैयार करने के लिए जिम्मेदार है।

बाज़ार पर उनकी बड़ी पकड़ इसलिए है क्योंकि उनके पास अमेरिका भर में 10,000 भौतिक शाखाएँ और कर सॉफ़्टवेयर हैं जिनका उपयोग आप अपना रिटर्न तैयार करने के लिए घर पर कर सकते हैं।

यदि आपको एक स्थानीय शाखा की आवश्यकता है, तो संभावना है कि अभी आपके पांच मील के भीतर एक शाखा होगी।

ऐसे किसी भी व्यक्ति के लिए जो सॉफ्टवेयर में आसानी चाहता है और रिटर्न दाखिल करने से पहले एक टैक्स समर्थक द्वारा अपने रिटर्न की समीक्षा करने का आश्वासन चाहता है, एच एंड आर ब्लॉक टैक्स प्रो समीक्षा भी प्रदान करता है, जो आपको इसकी अनुमति देता है। एच एंड आर ब्लॉक पर घर बैठे अपना रिटर्न ऑनलाइन पूरा करें, और इसे सबमिट करने से पहले यह सुनिश्चित करने के लिए कि यह पूरी तरह से सटीक है, अपने रिटर्न की पेशेवर समीक्षा करना चुनें। आईआरएस.

सभी ऑनलाइन ग्राहक अपनी ऑनलाइन फाइलिंग में टैक्स प्रो रिव्यू जोड़ सकते हैं।

यदि आपको कर सॉफ़्टवेयर की आवश्यकता है, तो आप इसे तुरंत उनकी वेबसाइट HRBlock.com से प्राप्त कर सकते हैं। उनके उत्पादों और सेवाओं के सुइट से पता चलता है कि एच एंड आर ब्लॉक साल-दर-साल आपके द्वारा चुने गए कर तैयारी प्रदाता बनने के लिए प्रतिबद्ध है।

2023 के लिए एच एंड आर ब्लॉक के साथ क्या नया है

एच एंड आर ब्लॉक ने इस वर्ष के सभी संघीय आयकर परिवर्तनों को प्रतिबिंबित करने के लिए अपने कर सॉफ़्टवेयर को अद्यतन किया। उन्होंने अपने राज्य कर दाखिल करने वाले सॉफ़्टवेयर में भी समायोजन किया है।

हालांकि सीधे तौर पर कर से संबंधित नहीं, एच एंड आर ब्लॉक अपना बैंकिंग ऐप, स्प्रूस लेकर आया। इससे आप चाहें तो अपना रिफंड थोड़ा जल्दी पा सकते हैं।

एच एंड आर ब्लॉक टैक्स सॉफ्टवेयर 2023 समीक्षा

एच एंड आर ब्लॉक का टैक्स सॉफ्टवेयर एक सरल लेकिन संपूर्ण इंटरफ़ेस प्रदान करता है जिसे एक साक्षात्कार की तरह स्थापित किया गया है। प्रोग्राम आपसे टैक्स फॉर्म के बारे में जानकारी लेने के लिए प्रश्नों की एक शृंखला पूछता है।

प्रत्येक प्रश्न के लिए या तो सरल हाँ या ना में उत्तर या एक चेकलिस्ट की आवश्यकता होगी, और सॉफ़्टवेयर स्वचालित रूप से आपके उत्तरों के साथ आधिकारिक कर फ़ॉर्म भर देता है। कार्यक्रम का उपयोग करना आसान है और यह आपके करों को पूरा करना बहुत कम कठिन बना देता है।

एच एंड आर ब्लॉक यह सुनिश्चित करने के लिए निम्नलिखित सुविधाएँ प्रदान करता है कि उनके सॉफ़्टवेयर के साथ कर दाखिल करना यथासंभव सुविधाजनक और पारदर्शी है:

सटीकता और सुविधा

अपने W-2 से जानकारी टाइप करने के बजाय, आप फ़ॉर्म की एक तस्वीर खींच सकते हैं और इसे W-2 स्नैप-ए-पिक सुविधा के साथ सॉफ़्टवेयर पर अपलोड कर सकते हैं। एक बार जब आप अपना फोटो अपलोड कर देते हैं, तो सॉफ़्टवेयर वह सारी सही जानकारी डाल देता है जहाँ उसे जाना चाहिए। इससे सटीकता में सुधार होता है-क्योंकि जब आप मैन्युअल रूप से जानकारी दर्ज करते हैं तो किसी संख्या को गलत टाइप करना हमेशा संभव होता है-और समय की बचत होती है।

आप किसी अन्य कर तैयारी सेवा से पिछले वर्ष का रिटर्न स्वचालित रूप से निःशुल्क आयात कर सकते हैं। इससे आपको अपने वर्तमान रिटर्न में कई फ़ील्ड पहले से भरने में मदद मिलेगी, जिससे टैक्स तैयारी के काम से समय बच जाएगा।

मोबाइल एप्लिकेशन

यदि आप चाहें तो अपने कर करो सक्रिय, एच एंड आर ब्लॉक आईओएस और एंड्रॉइड दोनों डिवाइसों के साथ-साथ अमेज़ॅन फायर डिवाइसों के लिए एक मोबाइल ऐप प्रदान करता है। ऐप मुफ़्त है, लेकिन एक बार जब आप इसे डाउनलोड कर लेते हैं, तो आप चुन सकते हैं कि आप कर तैयारी सॉफ़्टवेयर के किस संस्करण का उपयोग करना चाहते हैं। इस बिंदु पर, आपसे नीचे सूचीबद्ध स्तरों के अनुसार शुल्क लिया जाएगा।

मोबाइल ऐप आपको अपनी फाइलिंग में जानकारी दर्ज करने के लिए अपने W-2 फॉर्म की तस्वीर लेने की अनुमति देता है। एक बार जब आप दाखिल करना समाप्त कर लें, तो आप अपने फोन या टैबलेट से भी अपने रिटर्न की स्थिति देख सकते हैं।

धनवापसी का खुलासा

आपके रिटर्न भरने की पूरी प्रक्रिया के दौरान, सॉफ्टवेयर यह प्रदर्शित करेगा कि आपके द्वारा दिए गए उत्तरों के आधार पर आप कितने रिफंड की उम्मीद कर सकते हैं। एच एंड आर ब्लॉक अधिकतम रिफंड की गारंटी देता है, और उनके सॉफ्टवेयर की यह सुविधा आपको यह देखने में मदद करती है कि अपना टैक्स रिटर्न पूरा करते समय आपका रिफंड कैसे और क्यों ऊपर या नीचे जा सकता है।

संबंधित:अपना टैक्स रिफंड खर्च करने के 9 स्मार्ट तरीके

अनुभवी सलाह

करदाता जो इसका संस्करण खरीदते हैं एच एंड आर ब्लॉक सॉफ़्टवेयर लाइव चैट के माध्यम से एक-पर-एक विशेषज्ञ कर सलाह के लिए पात्र हैं। आप लाइव चैट के माध्यम से एच एंड आर ब्लॉक कर पेशेवर से असीमित संख्या में प्रश्न पूछ सकते हैं, जो वर्ष के अधिकांश समय के लिए सुबह 7:00 बजे से शाम 7:00 बजे के बीच उपलब्ध है। हालाँकि, 15 जनवरी से 17 अप्रैल के बीच, वे 24/7 उपलब्ध हैं।

लेखापरीक्षा सहायता

यदि आप एच एंड आर ब्लॉक सॉफ्टवेयर खरीदते हैं, तो आप ऑडिट किए जाने की अप्रत्याशित स्थिति में मुफ्त व्यक्तिगत ऑडिट प्रतिनिधित्व के लिए भी पात्र हैं। इसका मतलब है कि यदि आपका ऑडिट किया जाता है, तो एक एच एंड आर ब्लॉक नामांकित एजेंट आपको आईआरएस पत्राचार में मदद करेगा, ऑडिट की तैयारी, ऑडिट के दौरान क्या अपेक्षा की जाए इसके बारे में मार्गदर्शन, और ऑडिट में आपके साथ उपस्थिति अपने आप। संक्षेप में, यदि आपको ऑडिट का सामना करना पड़ता है, तो एच एंड आर ब्लॉक आपको बिना किसी अतिरिक्त शुल्क के पूरे ऑडिट अनुभव को प्रबंधित करने में मदद करेगा।

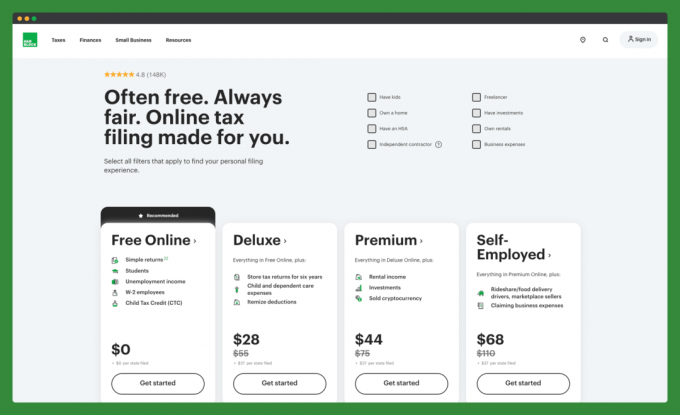

आपको कौन सा एच एंड आर ब्लॉक सॉफ्टवेयर चुनना चाहिए?

एच एंड आर ब्लॉक निःशुल्क ऑनलाइन टैक्स फाइलिंग (संघीय और राज्य के लिए निःशुल्क)

यह मुफ़्त ऑनलाइन कर सॉफ़्टवेयर सरल वित्तीय स्थितियों वाले करदाताओं के लिए है। यदि आप 1040ईजेड, 1040ए, या 1040 फॉर्म दाखिल करने की योजना बना रहे हैं, तो इस सॉफ़्टवेयर को आपकी आवश्यकताओं को अच्छी तरह से संभालना चाहिए।

इस जनसांख्यिकीय के लिए लक्षित अधिकांश मुफ्त कर सॉफ्टवेयर की तरह, एच एंड आर ब्लॉक की मुफ्त ऑनलाइन टैक्स फाइलिंग आपको इसकी अनुमति नहीं देती है। अपनी कटौतियों को सूचीबद्ध करें 1040 पर अनुसूची ए के साथ।

इस संस्करण का राज्य संस्करण भी मुफ़्त है, जिसका अर्थ है कि आप $0 के लिए अपना कर दाखिल कर सकते हैं।

हालाँकि, इस कार्यक्रम के लिए न तो असीमित विशेषज्ञ सलाह और न ही ऑडिट सहायता उपलब्ध है। इसलिए, यदि आपको कोई चिंता है या अधिक जटिल कर स्थितियाँ हैं तो यह आपके लिए सही कार्यक्रम नहीं हो सकता है।

एच एंड आर ब्लॉक निःशुल्क ऑनलाइन टैक्स फाइलिंग के साथ शुरुआत करें.

एच एंड आर ब्लॉक डिलक्स ऑनलाइन संस्करण (संघीय के लिए $28.00, राज्य के लिए $37.00)

एच एंड आर ब्लॉक ने इस कार्यक्रम को विशेष रूप से घर मालिकों और निवेशकों के लिए उनकी कटौती को अधिकतम करने के लिए डिज़ाइन किया है।

इसमें मुफ़्त संस्करण के साथ उपलब्ध सुविधाएँ और आपके गृह बंधक ब्याज और रियल एस्टेट करों के लिए कटौती का दावा करने में मदद करने के लिए बहुत सारे मार्गदर्शन शामिल हैं। इसमें चैट के माध्यम से असीमित विशेषज्ञ कर सलाह और फोन द्वारा तकनीकी सहायता भी शामिल है।

डिडक्शनप्रो सुविधा आपको पूरे वर्ष में आपके द्वारा किए गए सभी धर्मार्थ दान को ट्रैक करने और उनका मूल्यांकन करने में मदद करेगी। निवेश आय रिपोर्टिंग सुविधा आपको अनुसूची डी के माध्यम से मार्गदर्शन करेगी, ताकि आप जान सकें कि आपने वर्ष के लिए अपनी निवेश आय की सही रिपोर्ट की है।

इसके अलावा, इस संस्करण के साथ आपको छह साल तक के लिए अपने टैक्स रिटर्न का मुफ्त भंडारण और एक्सेस भी मिलता है, जिससे आपको कभी भी जरूरत पड़ने पर अपने टैक्स डेटा को दोबारा देखना आसान हो जाता है।

एच एंड आर ब्लॉक डीलक्स संस्करण के साथ शुरुआत करें.

एच एंड आर ब्लॉक प्रीमियम ऑनलाइन संस्करण (संघीय के लिए $44.00, राज्य के लिए $37.00)

साधारण स्व-रोज़गार आय या रियल एस्टेट निवेश वाले करदाताओं को प्रीमियम संस्करण की ओर कदम बढ़ाना चाहिए।

कार्यक्रम आपको शेड्यूल सी-ईजेड फॉर्म पर फ्रीलांसिंग या स्वतंत्र अनुबंध से लाभ और हानि की रिपोर्ट करने में मदद करता है। आप शेड्यूल डी फॉर्म पर स्टॉक, बॉन्ड, सेवानिवृत्ति और अन्य निवेश आय की रिपोर्ट भी आसानी से कर सकते हैं। आप 1099-बी निवेश आय भी आयात कर सकते हैं और अनुसूची ई फॉर्म पर अपनी किराये की संपत्ति आय और कर कटौती की रिपोर्ट कर सकते हैं।

इस संस्करण में उन्नत फाइलिंग कैलकुलेटर आपकी बिक्री, लाभांश, उपहार और विरासत परिसंपत्तियों की लागत के आधार को निर्धारित करने में भी आपकी मदद करते हैं, जिससे आप सुनिश्चित महसूस करते हैं कि आपके नंबर 100% सटीक हैं।

इस कार्यक्रम में डिडक्शनप्रो, निवेश आय रिपोर्टिंग सुविधा, असीमित विशेषज्ञ कर सलाह और ऑडिट समर्थन गारंटी भी शामिल है। मन की अतिरिक्त शांति के लिए, अतिरिक्त लागत पर एक टैक्स प्रोफेशनल समीक्षा।

एच एंड आर ब्लॉक प्रीमियम संस्करण के साथ शुरुआत करें.

एच एंड आर ब्लॉक स्व-रोज़गार ऑनलाइन संस्करण (संघीय के लिए $68.00, राज्य के लिए $37.00)

विशेष रूप से जटिल परिस्थितियों वाले स्व-रोज़गार करदाताओं के पास अब केवल उनके लिए एक विशिष्ट संस्करण है। यह कार्यक्रम आपको प्रीमियम संस्करण के साथ मिलने वाली हर चीज़ प्रदान करता है, लेकिन इसमें बिजनेस पार्टनर™ भी शामिल है, एक ऐसी सुविधा जो आपको अपने व्यवसाय के लिए सामान्य कटौती प्राप्त करने में मदद करती है। बिजनेस बूस्टर™ भी शामिल है, जो आपको स्टार्टअप लागत को माफ करने में मदद करता है। और बिज़नेस स्नैपशॉट™, आपको अपने सभी व्यावसायिक विवरण एक ही स्थान पर देखने की अनुमति देता है।

स्व-रोज़गार वाले भी उबर ड्राइवर कर जानकारी आयात कर सकते हैं, और शेड्यूल सी फॉर्म पर फ्रीलांसिंग, अनुबंध या आपके स्वामित्व वाले व्यवसायों से अधिक जटिल लाभ और हानि की रिपोर्ट करने में आपकी सहायता कर सकते हैं।

करदाता जो स्व-रोज़गार हैं और यह सुनिश्चित करना चाहते हैं कि उनके सभी I और T क्रॉस किए गए हैं, वे टैक्स प्रोफेशनल समीक्षा जोड़ने में रुचि ले सकते हैं।

एच एंड आर ब्लॉक स्व-रोज़गार संस्करण के साथ शुरुआत करें या छोटे व्यवसाय के लिए अन्य कर सॉफ़्टवेयर देखें.

एच एंड आर ब्लॉक गारंटी

एच एंड आर ब्लॉक अपने सॉफ्टवेयर उत्पादों के लिए गारंटी प्रदान करने तक जाता है। वे गारंटी देते हैं कि वे आपके रिटर्न पर सटीक गणना प्रदान करेंगे, या वे दंड और ब्याज शुल्क का भुगतान करेंगे। यह उनकी अधिकतम रिफंड गारंटी के शीर्ष पर है। यदि आपको किसी अन्य कर तैयारी सेवा से बड़ा रिफंड मिलता है, तो एच एंड आर ब्लॉक आपकी खरीदारी वापस कर देगा।

ग्राहक सेवा

एच एंड आर ब्लॉक गर्व से अपने ग्राहक सहायता हॉटलाइन (1-800-एचआरब्लॉक) को अपने मुख्य सहायता पृष्ठ पर प्रदर्शित करता है। कठिन प्रश्नों के माध्यम से आपका मार्गदर्शन करने के लिए उनके पास पास में स्थानीय कार्यालय होने का अनूठा लाभ भी है। हालाँकि, उनके ऑनलाइन पोर्टल में ऑनलाइन उत्पाद का उपयोग करने की तकनीकी बारीकियों में आपकी मदद करने के लिए बहुत सारे दस्तावेज़ हैं।

शुरू हो जाओ:अभी अपना रिटर्न शुरू करने के लिए www.hrblock.com पर जाएँ.

4.5

कोई आश्चर्य नहीं। कोई छिपी हुई फीस नहीं. ऑनलाइन टैक्स फाइलिंग जो आपके लिए उपयुक्त हो। निःशुल्क प्रारंभ करें!

यदि आप इस लिंक पर क्लिक करते हैं और बिना किसी अतिरिक्त लागत के साइन अप करते हैं तो हम कमीशन कमाते हैं।

एएक मकान मालिक होने के नाते, अपनी किराये की संपत्तियों का प्रबंधन करते समय आपकी बहुत सारी जिम्मेदारियाँ होती हैं। किरायेदार ढूंढने से लेकर... किराया वसूलना, नज़र रखने के लिए बहुत सी चीज़ें हैं। फिर भी, एक मकान मालिक के रूप में आपको सबसे महत्वपूर्ण चीजों में से एक यह सुनिश्चित करना चाहिए कि आपके पास सही बीमा कवरेज है।

मैं किरायेदारों के बीमा के बारे में बात नहीं कर रहा हूँ। मेरा मतलब आपके लिए बीमा है, मकान मालिक।

सही मकान मालिक बीमा पॉलिसी (यानी, किराये की संपत्ति बीमा) किसी आपदा या मुकदमे में आपकी किराये की संपत्ति और आपके व्यक्तिगत वित्त की रक्षा करने में मदद करेगी। यह लेख चर्चा करेगा सर्वश्रेष्ठ मकान मालिक बीमा कंपनियाँ और वे क्या पेशकश करती हैं. मैं यह भी बताऊंगा कि आपके लिए सर्वोत्तम पॉलिसी कैसे चुनी जाए।

|

|

|

|

स्थिर मकान मालिक बीमा |

ओबी मकान मालिक बीमा |

ऑलस्टेट जमींदार बीमा |

राज्य फार्म किराया संपत्ति बीमा |

एक कहावत कहना |

एक कहावत कहना |

एक कहावत कहना |

एक कहावत कहना |

सर्वोत्तम मकान मालिक बीमा कंपनियाँ कौन सी हैं?

यहां सबसे अच्छी मकान मालिक बीमा कंपनियां हैं, जिनकी शुरुआत इंश्योरटेक कंपनी से होती है जो इस प्रकार के कवरेज में माहिर हैं:

स्टेडीली की स्थापना 2017 में हुई थी जब इसके संस्थापकों में से एक को शिकागो में किराये की संपत्ति खरीदने के बाद एक किफायती, समझने में आसान मकान मालिक बीमा पॉलिसी खोजने में कठिनाई का सामना करना पड़ा था।

यह एक सकारात्मक विकास साबित हुआ क्योंकि इससे पता चला कि स्टेडिली लैंडलॉर्ड इंश्योरेंस के पीछे के लोग गुणवत्ता कवरेज की मांग करते समय कई संपत्ति मालिकों की समस्याओं से अच्छी तरह वाकिफ हैं। उन्होंने यह अंतर्दृष्टि ली और सुलभ मूल्य पर सर्वोच्च सुरक्षा प्रदान करने के लिए अपनी कंपनी की स्थापना की।

स्टेडिली द्वारा नियोजित ऑनलाइन सेल्फ-सर्व मॉडल को किरायेदारों के लिए बिना किसी परेशानी के अनुरूप कवरेज प्राप्त करना आसान बनाने के लिए डिज़ाइन किया गया है - उन लोगों के लिए बिल्कुल सही जो अपने बीमा का शीघ्र समाधान चाहते हैं।

उनकी सेवा न केवल सभी 50 राज्यों को कवर करती है, बल्कि वे विभिन्न प्रकार के कवरेज से जुड़ी कीमतों की विस्तृत श्रृंखला को ध्यान में रखते हुए शानदार दरें भी प्रदान करते हैं। स्टेडिली की हमारी पूरी समीक्षा पढ़ें...

ओबी लैंडलॉर्ड इंश्योरेंस जमींदारों और रियल एस्टेट निवेशकों के लिए एक सरल, किफायती और पारदर्शी बीमा विकल्प है। यह मकान मालिक बीमा कवरेज प्रदान करता है जो किराये की संपत्तियों और उनके मालिकों को संभावित जोखिमों से बचाने में मदद कर सकता है। ओबी कोटेशन का अनुरोध करना और तुरंत कवरेज प्राप्त करना आसान बनाता है, इसलिए मकान मालिकों को जटिल बीमा शर्तों को समझने में समय बर्बाद नहीं करना पड़ता है।

कंपनी नए मकान मालिकों को मकान मालिक बीमा की मूल बातें समझने में मदद करने के लिए संसाधन भी प्रदान करती है। उदाहरण के लिए, वे एक मित्रवत मार्गदर्शिका प्रदान करते हैं जो मकान मालिक बीमा में सामान्य नियमों और वाक्यांशों को समझाती है। वे नए मकान मालिकों को सहायता प्रदान करने के लिए बेलोंग के साथ भी साझेदारी करते हैं।

इसके अलावा, ओबी को उन ग्राहकों से सकारात्मक समीक्षा मिली है जो उनकी सेवाओं, उपयोग में आसानी और सामर्थ्य की सराहना करते हैं। ग्राहकों ने टिप्पणी की है कि ओबी मकान मालिक बीमा प्राप्त करने में लगने वाले समय को काफी कम कर देता है, यह उन रियल एस्टेट निवेशकों के लिए एक आदर्श विकल्प है जो गुणवत्ता से समझौता किए बिना त्वरित कवरेज चाहते हैं सुरक्षा।

ऑलस्टेट के पास वह है जिसे मकान मालिक पैकेज कहा जाता है। इसमें आग, तूफान, ओलावृष्टि, गिरती वस्तुएं और पाइपलाइन से पानी की क्षति जैसे विभिन्न खतरे शामिल हैं।

कवरेज में आवास सुरक्षा, अन्य संरचनाओं की सुरक्षा, देयता कवरेज, उचित किराये की आय कवरेज और परिसर चिकित्सा सुरक्षा शामिल है। अतिरिक्त सुरक्षा के लिए पॉलिसी में वैकल्पिक कवरेज भी जोड़े जा सकते हैं।

किराये की संपत्ति, किरायेदारों की निजी संपत्ति, बाढ़, भूकंप और जल बैकअप में खराबी को ऑलस्टेट मकान मालिक बीमा द्वारा कवर नहीं किया जाता है।

स्टेट फ़ार्म के साथ अपनी किराये की संपत्ति (घर, कोंडो, या अपार्टमेंट इकाइयाँ) को सुरक्षित रखें। उनके पास एक किराये की आवास नीति है जो संपत्ति के नुकसान, चोट और देनदारी के दावों के लिए वित्तीय सुरक्षा प्रदान कर सकती है, जिसमें किराये की आय का नुकसान भी शामिल है यदि ऐसा दावा कवर किया गया है।

उनके पास एक विशिष्ट कोंडो नीति भी है जो आपकी संपत्ति, साज-सामान और दायित्व की रक्षा करेगी। कवर किए गए दावे की स्थिति में भी, यह पॉलिसी आपको खोए हुए किराए की भरपाई करने में मदद कर सकती है। उनके पास एकाधिक अपार्टमेंट इकाइयों वाले मकान मालिकों के लिए भी एक नीति है।

सभी व्यापक कवरेज प्रदान करते हैं, जिसमें संपत्ति की क्षति, चोट के दावे, दायित्व संरक्षण, किराये की आय की हानि और बहुत कुछ शामिल है। साथ ही, उनकी नीतियों को आपकी आवश्यकताओं के अनुरूप अनुकूलित किया जा सकता है।

लिबर्टी म्यूचुअल मकान मालिक बीमा प्रदान करता है।

उनकी मानक नीति में आवास कवरेज शामिल है - यदि आपकी संपत्ति को क्षति से कुल नुकसान होता है, तो यह कवरेज मरम्मत का ख्याल रखेगा; परिसर दायित्व - यदि कोई रखरखाव कर्मचारी आपकी संपत्ति पर फिसल जाता है और घायल हो जाता है; वह व्यक्ति आपके विरुद्ध जो भी कानूनी कार्रवाई कर सकता है, उसके लिए आपको कवर किया जाएगा; हवा/ओलावृष्टि: यदि भयानक ओलावृष्टि से आपकी किराये की संपत्ति की खिड़कियों को नुकसान पहुंचता है, तो इससे आपको उनकी मरम्मत कराने में मदद मिलेगी; उचित किराये का मूल्य: यदि आपकी किसी इकाई को आग से क्षति होती है और आप इसे किराए पर देने में असमर्थ हैं, तो यह मरम्मत के दौरान खोए हुए किराए को कवर करेगा।

वैकल्पिक कवरेज में मुद्रास्फीति संरक्षण शामिल है: यदि मुद्रास्फीति के कारण मरम्मत की लागत बढ़ती है, तो यह मुद्रास्फीति के साथ तालमेल बनाए रखेगी, इसलिए आप कुल नुकसान के लिए कवर हैं।

किसान बीमा आपकी किराये की संपत्ति की सुरक्षा में मदद के लिए विभिन्न प्रकार के वैकल्पिक कवरेज विकल्प प्रदान करता है। व्यापक संपत्ति कवरेज तूफान या अन्य मौसम की घटनाओं से होने वाले नुकसान में मदद कर सकता है, जबकि नामित-संकट कवरेज विशिष्ट जोखिमों को कवर करता है जैसे कि पाइप फटने से पानी की क्षति।

यदि आप परिसर में किसी चोट के लिए जिम्मेदार हैं तो वैकल्पिक मकान मालिक दायित्व कवरेज अस्पताल के बिलों और खोई हुई मजदूरी में मदद कर सकता है। इसके अतिरिक्त, आपकी किराये की संपत्ति और सामान की सुरक्षा के लिए किराए की हानि, व्यक्तिगत संपत्ति और व्यक्तिगत चोट कवरेज उपलब्ध हो सकता है।

अन्य संरचनाओं का कवरेज भी ऐसी किसी भी चीज़ में मदद करने का एक विकल्प है जो भौतिक रूप से निवास से जुड़ी नहीं है।

यदि आप अपनी संपत्ति किराए पर देते हैं, तो यूएसएए मकान मालिक बीमा पॉलिसी अधिकांश मौसम संबंधी घटनाओं, आग, बर्बरता और आकस्मिक जल क्षति से होने वाले नुकसान के लिए कवरेज प्रदान कर सकती है। यह आवश्यक मरम्मत या पुनर्निर्माण लागत का भुगतान करने में भी मदद कर सकता है।

इसके अलावा, यदि आपको किसी अन्य की चोट या संपत्ति क्षति के लिए जिम्मेदार ठहराया जाता है तो यह देयता कवरेज प्रदान कर सकता है। उनके पास Airbnb और Vrbo जैसी साइटों पर दीर्घकालिक किरायेदारों या अल्पकालिक छुट्टियों वाले संपत्तियों के लिए कवरेज है। आपको चाहिए यूएसएए के सदस्य बनें इस नीति का लाभ उठाने के लिए.

GEICO बीमा एजेंसी की मकान मालिक नीतियों में संरचना क्षति, दायित्व, जेब से खर्च और साज-सज्जा के लिए कवरेज शामिल है। किरायेदार के प्रकार के आधार पर - दीर्घकालिक किराये, कभी-कभी अल्पकालिक किराये, या लगातार अल्पकालिक किराये - आपको एक अलग नीति की आवश्यकता हो सकती है।

::

कंपनियाँ वह आपके पास कोई विशिष्ट मकान मालिक बीमा पॉलिसी नहीं है: प्रगतिशील एवं राष्ट्रव्यापी

मकान मालिक बीमा क्या है - एक पुनश्चर्या

मकान मालिक बीमा संपत्ति बीमा का एक रूप है जो विशेष रूप से मकान मालिकों को उनकी किराये की संपत्ति को नुकसान, चोरी, या किरायेदारों द्वारा किए गए देयता दावों के कारण होने वाले वित्तीय नुकसान से बचाने के लिए डिज़ाइन किया गया है।

मानक गृह बीमा के विपरीत, जो आय-उत्पादक संपत्तियों के लिए आवश्यक कवरेज प्रदान नहीं कर सकता है, मकान मालिक बीमा किराये की संपत्तियों और उनके मालिकों की सुरक्षा के लिए तैयार किया गया है।

हालाँकि यह कानूनी रूप से आवश्यक नहीं है, फिर भी किरायेदारों से जुड़ी संभावित लागतों से सुरक्षा के लिए जोखिम प्रबंधन रणनीति के रूप में मकान मालिक बीमा पॉलिसी लेने की अत्यधिक अनुशंसा की जाती है।

उदाहरण के लिए, यदि संपत्ति रहने के लिए अनुपयुक्त हो जाती है तो मकान मालिक बीमा किराये की आय के नुकसान को कवर करेगा कवर किए गए नुकसान, जो विशेष रूप से महत्वपूर्ण हो सकते हैं यदि किराये की आय का उपयोग बंधक भुगतान या अन्य को कवर करने के लिए किया जाता है खर्चे।

अपनी आवश्यकताओं के लिए सर्वश्रेष्ठ मकान मालिक बीमा कंपनी कैसे चुनें

जब आप वहां मकान मालिक बीमा अनुशंसाओं को देख रहे हों, तो कुछ बातों पर विचार करना होगा। सबसे पहले, आप यह सुनिश्चित करना चाहेंगे कि कंपनी प्रतिष्ठित हो और उसका ट्रैक रिकॉर्ड अच्छा हो। यह समझने के लिए ऑनलाइन समीक्षाएँ और रेटिंग देखें कि अन्य मकान मालिकों ने कंपनी के साथ कैसा प्रदर्शन किया है।

इसके बाद, आप यह सुनिश्चित करना चाहेंगे कि कंपनी आपको आवश्यक कवरेज प्रदान करे। अलग-अलग कंपनियां अलग-अलग कवरेज स्तर प्रदान करती हैं, इसलिए सुनिश्चित करें कि आप समझें कि पॉलिसी में क्या शामिल है। आपको ऐसी कंपनी की भी तलाश करनी चाहिए जो लचीले कवरेज विकल्प प्रदान करती हो ताकि आप अपनी विशिष्ट आवश्यकताओं के अनुरूप पॉलिसी को अनुकूलित कर सकें।

अंत में, आप यह सुनिश्चित करना चाहते हैं कि कंपनी की दरें प्रतिस्पर्धी हों। यह सुनिश्चित करने के लिए कि आपको सर्वोत्तम डील मिले, आसपास खरीदारी करें और विभिन्न कंपनियों के कोटेशन की तुलना करें।

सही मकान मालिक बीमा कंपनी ढूंढना कोई कठिन काम नहीं है। कुछ शोध और तुलनात्मक खरीदारी के साथ, आप अपनी आवश्यकताओं के लिए सही पॉलिसी पा सकते हैं।

मकान मालिक बीमा पॉलिसी में क्या देखना है?

जब मकान मालिक बीमा की बात आती है तो आपके उचित परिश्रम के अलावा कोई विकल्प नहीं है। कृपया सुनिश्चित करें कि आप जिस पॉलिसी पर विचार कर रहे हैं वह न केवल आपकी किराये की संपत्ति को कवर करती है बल्कि किसी भी आउटबिल्डिंग या अन्य संरचनाओं को भी कवर करती है। इसे किरायेदारों द्वारा पहुंचाए गए नुकसान के लिए भी कवरेज प्रदान करना चाहिए, जिसमें आग से होने वाली क्षति, बर्बरता और पानी से होने वाली क्षति शामिल है।

इसके अतिरिक्त, आप यह पुष्टि करना चाहेंगे कि पॉलिसी किरायेदार विवादों से जुड़ी कानूनी फीस को कवर करती है। ये शुल्क तेजी से बढ़ सकते हैं, इसलिए यह सुरक्षा आवश्यक है।

सुनिश्चित करें कि पॉलिसी आपकी किराये की संपत्ति के कुल मूल्य और किरायेदार के कारण होने वाले किसी भी संभावित नुकसान के लिए पर्याप्त कवरेज प्रदान करती है। अतिरिक्त सावधानी के तौर पर, सुनिश्चित करें कि इसमें किरायेदार की चोटों या आपकी संपत्ति को हुए नुकसान के कारण देयता दावे शामिल हैं।

अंत में, बिंदीदार रेखा पर हस्ताक्षर करने से पहले, सुनिश्चित करें कि पॉलिसी में आपके लिए सभी अतिरिक्त सुविधाएँ हैं आवश्यकता - जैसे किराया कवरेज का नुकसान और किरायेदार द्वारा आपकी व्यक्तिगत क्षति से सुरक्षा सामान. इस तरह, आप आत्मविश्वास से अपने निवेश की रक्षा कर सकते हैं और अपनी संपत्ति किराए पर देते समय मानसिक शांति पा सकते हैं।

मकान मालिक बीमा का मामला - 3 परिप्रेक्ष्य

क्या आपको सचमुच मकान मालिक बीमा की आवश्यकता है? यहां तीन अलग-अलग दृष्टिकोणों से मकान मालिक बीमा के उपयोग के लिए एक तर्क दिया गया है:

वित्तीय परिप्रेक्ष्य: कल्पना कीजिए कि आप एक मकान मालिक हैं और एक दिन, एक भयानक तूफान आपकी किराये की संपत्ति पर हमला करता है जिससे बड़ी क्षति होती है। मकान मालिक बीमा के बिना, आपको मरम्मत और संभावित रूप से महंगी कानूनी फीस का वित्तीय बोझ उठाना पड़ेगा। लेकिन मकान मालिक बीमा के साथ, आप यह जानकर चैन की नींद सो सकते हैं कि आपकी संपत्ति सुरक्षित है और आपको अपनी संपत्ति को शीर्ष स्थिति में वापस लाने के लिए बैंक का चक्कर नहीं लगाना पड़ेगा।

किरायेदार परिप्रेक्ष्य: किरायेदारों के लिए, किराये की संपत्ति में रहना कभी-कभी रोलरकोस्टर की सवारी जैसा महसूस हो सकता है। लेकिन बीमाकृत मकान मालिक के साथ, किरायेदार आराम कर सकते हैं और सवारी का आनंद ले सकते हैं, यह जानते हुए कि सड़क में किसी भी तरह की रुकावट को जल्दी और कुशलता से ठीक किया जाएगा। बीमा के बिना, किरायेदारों को आश्चर्य हो सकता है कि क्या उनका मकान मालिक आवश्यक मरम्मत करने में सक्षम होगा, जिससे अनिश्चितता और तनाव पैदा होगा।

सामाजिक दृष्टिकोण: मकान मालिक बीमा को "गोंद" के रूप में देखा जा सकता है जो समुदायों को एक साथ रखता है। इसके बिना, किराये की संपत्तियाँ जर्जर हो सकती हैं, जिससे नुकसान हो सकता है और समग्र रूप से समुदाय पर नकारात्मक प्रभाव पड़ सकता है। लेकिन बीमा के साथ, मकान मालिकों की संभावना अधिक होती है आवश्यक मरम्मत करें, संपत्तियों को सुरक्षित और आकर्षक बनाए रखना और एक स्वस्थ, अधिक जीवंत समुदाय में योगदान देना।

7 विभिन्न प्रकार के बीमा जिनकी आपको आवश्यकता है | हमारी पूरी गाइड

मकान मालिक बीमा पर पैसे कैसे बचाएं

मकान मालिक बीमा पर पैसे बचाने के कई तरीके हैं:

- अपनी नीतियों को बंडल करें: यदि आपके पास एकाधिक संपत्तियां हैं, तो अपनी मकान मालिक बीमा पॉलिसियों को एक बीमा कंपनी के साथ बंडल करने पर विचार करें। इसके परिणामस्वरूप अक्सर रियायती दर प्राप्त हो सकती है।

- अपनी कटौती योग्य राशि बढ़ाएँ: आपकी कटौती योग्य राशि (वह राशि जो आप बीमा कवरेज शुरू होने से पहले अपनी जेब से भुगतान करते हैं) बढ़ाने से आपका प्रीमियम कम हो सकता है। हालाँकि, याद रखें कि दावे के मामले में अधिक कटौती का मतलब आपके लिए अधिक वित्तीय जोखिम है।

- एक अच्छा दावा इतिहास बनाए रखें: बीमा कंपनियां अक्सर अच्छे इतिहास वाले मकान मालिकों को छूट की पेशकश करती हैं, जिसका अर्थ है कि उन्होंने अतीत में कई दावे दायर नहीं किए हैं।

- सुरक्षा उपाय लागू करें: कुछ बीमा कंपनियाँ उन मकान मालिकों के लिए छूट की पेशकश कर सकती हैं जिन्होंने स्मोक डिटेक्टर, अग्निशामक यंत्र और डेडबोल्ट जैसे सुरक्षा उपाय लागू किए हैं।

- आसपास की दुकान: सबसे अच्छा सौदा खोजने के लिए विभिन्न बीमा कंपनियों की दरों और कवरेज की तुलना करें। लेकिन हे, आप पहले से ही सर्वश्रेष्ठ मकान मालिक बीमा तुलना साइट पर हैं। तो बस यहीं खरीदारी करें।

- कवरेज अनुकूलित करें: अपने कवरेज की सालाना समीक्षा करें और सुनिश्चित करें कि यह आपकी आवश्यकताओं और बजट के अनुरूप है। कभी-कभी आप पाएंगे कि आप उस कवरेज के लिए भुगतान कर रहे हैं जिसकी आपको आवश्यकता नहीं है।

यह याद रखना महत्वपूर्ण है कि बीमा पर पैसा बचाना आवश्यक है, लेकिन यह और भी महत्वपूर्ण है सुनिश्चित करें कि किसी भी दुर्घटना की स्थिति में आपकी किराये की संपत्तियों और स्वयं की सुरक्षा के लिए आपके पास पर्याप्त कवरेज है नुकसान.

सर्वोत्तम मकान मालिक बीमा कंपनियों की तुलना: क्या विचार करें

सर्वोत्तम मकान मालिक बीमा कंपनी चुनते समय, कुछ बातों पर विचार करना चाहिए। सबसे पहले, आप यह सुनिश्चित करना चाहेंगे कि कंपनी प्रतिष्ठित हो और उसका ट्रैक रिकॉर्ड अच्छा हो। आपको उनके द्वारा दिए जाने वाले कवरेज को भी देखना चाहिए और सुनिश्चित करना चाहिए कि यह आपकी आवश्यकताओं को पूरा करता हो। इसके अतिरिक्त, यह सुनिश्चित करने के लिए कि आपको सबसे अच्छा सौदा मिल रहा है, पॉलिसी की लागत की तुलना करना सबसे अच्छा होगा।

जब प्रतिष्ठा की बात आती है, तो आप यह सुनिश्चित करना चाहते हैं कि कंपनी का ट्रैक रिकॉर्ड अच्छा हो और उद्योग में उसका अच्छा सम्मान हो। आप ऑनलाइन समीक्षाएँ पढ़ सकते हैं या अन्य मकान मालिकों से उनकी राय पूछ सकते हैं।

इसके बाद, आप यह सुनिश्चित करना चाहेंगे कि पेश किया गया कवरेज आपकी आवश्यकताओं को पूरा करता हो। आपको प्रस्तावित कवरेज के प्रकारों पर ध्यान देना चाहिए, जैसे देयता, संपत्ति क्षति और किराये की आय सुरक्षा। आपको यह भी सुनिश्चित करना चाहिए कि पॉलिसी आपके द्वारा उठाए जाने वाले किसी भी अतिरिक्त खर्च को कवर करती है, जैसे कानूनी शुल्क या मरम्मत।

अंत में, यह सुनिश्चित करने के लिए कि आपको सबसे अच्छा सौदा मिल रहा है, पॉलिसी की लागत की तुलना करना सबसे अच्छा होगा। आपको प्रीमियम, कटौतीयोग्य राशि और किसी भी अतिरिक्त शुल्क पर ध्यान देना चाहिए। आपको यह भी सुनिश्चित करना चाहिए कि पॉलिसी सस्ती हो और आपके बजट के अनुकूल हो।

सर्वोत्तम मकान मालिक बीमा कंपनियों की तुलना करके, आप यह सुनिश्चित कर सकते हैं कि आपको सर्वोत्तम मूल्य पर अपनी आवश्यकताओं के लिए सर्वोत्तम कवरेज मिल रहा है।

प्रश्नोत्तर

1. मकान मालिक बीमा क्या है?

मकान मालिक बीमा एक प्रकार की बीमा पॉलिसी है जो किरायेदार से संबंधित नुकसान की स्थिति में मकान मालिकों को वित्तीय सुरक्षा प्रदान करती है। इसमें आम तौर पर किरायेदारों के कारण होने वाली संपत्ति की क्षति, कानूनी शुल्क और किरायेदार विवादों से जुड़ी अन्य लागतें शामिल होती हैं।

2. मकान मालिक बीमा क्या कवर करता है?

मकान मालिक बीमा आमतौर पर किरायेदारों के कारण संपत्ति को हुए नुकसान, कानूनी शुल्क और किरायेदार विवादों से जुड़ी अन्य लागतों को कवर करता है। इसमें किरायेदार की चूक के कारण किराये की आय का नुकसान, किरायेदारों या मेहमानों की चोटों के लिए दायित्व और मकान मालिक के स्वामित्व वाली निजी संपत्ति को नुकसान भी शामिल हो सकता है।

3. मकान मालिक बीमा की आवश्यकता किसे है?

मकान मालिक बीमा की सिफारिश उन लोगों के लिए की जाती है जिनके पास किराये की संपत्ति है जिनकी ज़रूरतें पारंपरिक गृहस्वामी बीमा पॉलिसी से पूरी नहीं होती हैं। यह किरायेदार से संबंधित नुकसान की स्थिति में वित्तीय सुरक्षा प्रदान कर सकता है और किरायेदार विवादों से जुड़ी लागतों को कवर करने में मदद कर सकता है।

4. मकान मालिक बीमा की लागत कितनी है?

मकान मालिक बीमा की लागत कवरेज के प्रकार और संपत्ति के आकार के आधार पर भिन्न होती है। आम तौर पर, मकान मालिक बीमा की लागत संपत्ति के मूल्य, किरायेदारों की संख्या और कवरेज के प्रकार पर आधारित होती है।

5. टेक्सास, फ़्लोरिडा और कैलिफ़ोर्निया में सबसे अच्छी मकान मालिक बीमा कंपनियाँ कौन सी हैं?

सर्वोत्तम मकान मालिक बीमा कंपनियाँ कवरेज के प्रकार और संपत्ति के आकार के आधार पर भिन्न होती हैं। कुछ टॉप रेटेड कंपनियों में स्टेडिली, ऑलस्टेट, फार्मर्स, लिबर्टी म्यूचुअल और यूएसएए शामिल हैं।

6. किराये की संपत्तियों के लिए उपलब्ध सबसे बुनियादी बीमा पॉलिसी कौन सी है?

किराये की संपत्तियों के लिए उपलब्ध सबसे बुनियादी पॉलिसी को "मकान मालिक बीमा पॉलिसी" कहा जाता है। यह आम तौर पर कानूनी देनदारियां, संपत्ति को भौतिक क्षति, और किरायेदार के कारण खोया हुआ किराया शामिल होता है चूक इसमें अतिरिक्त कवरेज भी शामिल हो सकता है, जैसे कि रहने का खर्च, यदि अप्रत्याशित परिस्थितियों के कारण आवास निर्जन हो जाता है।

7. मकान मालिक बीमा पॉलिसी को क्या कहा जाता है?

ऑलस्टेट अपनी नीति को "मकान मालिक पैकेज" नीति कहता है। GEICO उन्हें केवल मकान मालिक बीमा कहता है। कुछ बीमा कंपनियों के पास विशिष्ट मकान मालिक बीमा पेशकश नहीं हो सकती है और वे ऐसा करने का प्रयास करेंगी आपको गृहस्वामी बीमा या कॉन्डोमिनियम बीमा पॉलिसी (यदि आप ऐसा चाहते हैं) प्राप्त करने के लिए प्रेरित करें पास होना)। ये पॉलिसियाँ आपके लिए उपयुक्त हो भी सकती हैं और नहीं भी।

8. क्या मकान मालिक बीमा संपत्ति बीमा से अलग है?

निष्कर्ष

सर्वश्रेष्ठ मकान मालिक बीमा कंपनियां मकान मालिकों की जरूरतों को पूरा करने के लिए विभिन्न कवरेज विकल्प प्रदान करती हैं। वे व्यापक संपत्ति क्षति, दायित्व और किराये की आय सुरक्षा कवरेज प्रदान करते हैं। वे अतिरिक्त कवरेज विकल्प भी प्रदान करते हैं जैसे कि किरायेदार स्क्रीनिंग, कानूनी बचाव, और भी बहुत कुछ।

सही कवरेज के साथ, मकान मालिक अपने निवेश की रक्षा कर सकते हैं और यह सुनिश्चित कर सकते हैं कि उनकी किराये की संपत्तियां सुरक्षित हैं।

एलक्या आप अपनी व्यक्तिगत या व्यावसायिक नकदी बचत को छुपाने के लिए कोई जगह खोज रहे हैं? यहां सर्वोत्तम 5% ब्याज बचत खाते हैं। मैं आपके पैसे को उच्च-ब्याज या उच्च-उपज वाले बचत खाते में रखने की आवश्यकता पर चर्चा करने में बहुत समय बिताता हूं। मैंने सोचा कि अब समय आ गया है कि मैं एक साथ काम करूं सर्वोत्तम 5% ब्याज बचत खातों की सूची मेरे जैसे छोटे व्यवसाय मालिकों पर ध्यान केंद्रित करते हुए।

|

|

|

|

|

|

$5,000 शेष आवश्यक है |

|

|

|

|

|

|

|

बाज़ार की बचत

उच्च उपज बचत

$5,000 शेष आवश्यक है

प्लैटिनम बचत

बचत कनेक्ट खाता

व्यक्तिगत संचय

सर्वोत्तम 5% ब्याज बचत खाते जिनका मैं उपयोग कर रहा हूँ

मैं वर्तमान में एली को अपने प्राथमिक व्यक्तिगत बचत खाते के रूप में उपयोग करता हूं (मुख्यतः क्योंकि मैं उन्हें जांच के लिए उपयोग करता हूं; वे पुराने और ठोस हैं)। मुझे उनके प्लेटफ़ॉर्म का परीक्षण करने के लिए किशमिश में एक छोटी राशि मिली है (मेरा देखें)। किशमिश की पूरी समीक्षा, कई बैंकों की पेशकश करने वाला क्रांतिकारी मंच एपीवाई 5% से ऊपर).

और मैंने हाल ही में अपनी सभी व्यावसायिक बचत (और जाँच) जरूरतों के लिए लाइव ओक बैंक का रुख किया।

कुछ महीने पहले तक, इनमें से कोई भी बैंक, जिसमें एली भी शामिल था, अच्छी ब्याज दर नहीं दे रहा था। इसलिए, मैंने अपनी नकद आपातकालीन बचत का एक बड़ा हिस्सा वैनगार्ड कर योग्य निवेश खाते में भेज दिया। यह उनके S&P 500 इंडेक्स फंड में बैठा है।

आपकी व्यक्तिगत और व्यावसायिक नकदी को छिपाने के लिए अन्य 5% ब्याज बचत खाते

अब सुरक्षित पैसे के लिए. नीचे दिए गए इनमें से कोई भी खाता पारंपरिक ईंट-और-मोर्टार संस्थानों में रखे गए बचत खातों की तुलना में बहुत अच्छा होगा। यह मत भूलिए कि ये उच्च-उपज वाले ऑनलाइन बचत खाते FDIC बीमाकृत हैं।

अब इंटरनेट पर कई ऑनलाइन उच्च-उपज बचत खाते उपलब्ध हैं। सभी में सकारात्मक और नकारात्मक दोनों अलग-अलग विशेषताएं हैं। लेकिन अधिकांश, यदि सभी नहीं, एफडीआईसी बीमाकृत हैं, कोई शुल्क नहीं है, और पारंपरिक बचत खातों की तुलना में काफी बेहतर ब्याज दर का भुगतान करते हैं।

आपको वह ढूंढना चाहिए जो आपके लिए सही हो और बचत शुरू कर दें। और केवल इस सूची पर विचार न करें। ये मेरे कुछ पसंदीदा हैं।

ठीक है, यहां बाकी शीर्ष बचत खाते हैं:

सर्वोत्तम 5% ब्याज बचत खाते कौन से हैं?

आइए इन उच्च-उपज बचत खातों के कुछ विवरणों पर गौर करें। जब भी संभव हुआ, हमने उनकी पूरी समीक्षा को लिंक किया है।

राइसिन एक अभिनव बचत मंच है जो कई बैंकों और क्रेडिट यूनियनों से उच्च-उपज बचत दरों तक पहुंच प्रदान करता है। सिर्फ एक खाते से, आप उद्योग के शीर्ष संस्थानों से बचत खाते, मुद्रा बाजार की पेशकश और सीडी जैसे कई बचत उत्पादों तक पहुंच सकते हैं।

किशमिश के साथ, आप बैंक बदले बिना शीर्ष दरें प्राप्त कर सकते हैं! किशमिश की पूरी समीक्षा...

आप सीआईटी बैंक सेविंग्स डायरेक्ट खाते से अपनी रोजमर्रा की बचत को और अधिक में बदल सकते हैं। अधिकतम विकास के साथ प्रतिस्पर्धी दरें प्राप्त करें और राष्ट्रीय बचत औसत का 13 गुना अर्जित करें।

रिमोट डिपॉज़िट चेक से आसानी से अपने फंड तक पहुंचें और बिना किसी खाता खोलने या रखरखाव शुल्क के मोबाइल ऐप के माध्यम से स्थानांतरण करें। इसके अलावा, एफडीआईसी बीमाकृत रहते हुए, अपनी कमाई की क्षमता को अधिकतम करने के लिए दैनिक चक्रवृद्धि ब्याज का लाभ उठाएं।

लाइव ओक प्रतिस्पर्धी ब्याज दरें, कोई मासिक रखरखाव शुल्क नहीं और $250,000 तक एफडीआईसी बीमा प्रदान करता है। उनका बचत खाता बिना किसी न्यूनतम शेष आवश्यकता और दैनिक चक्रवृद्धि ब्याज के राष्ट्रीय औसत एपीवाई का 11 गुना प्रदान करता है।

ग्राहक बिना किसी रखरखाव शुल्क और अपने मोबाइल ऐप के माध्यम से सुविधाजनक पहुंच के साथ उत्तरी कैरोलिना स्थित ग्राहक सहायता और ऑनलाइन बैंकिंग का भी आनंद लेते हैं।

एली बैंक अपने ग्राहकों के साथ जिम्मेदारी से व्यवहार करने के उद्देश्य से कुछ सुंदर सेवाएं प्रदान करता है। मैं कई वर्षों तक उनके साथ रहा हूं और उनकी सेवा का आनंद लिया है।

उनके पास बचत और ब्याज चेकिंग खाता दोनों हैं। वे इनमें से कुछ की पेशकश भी करते हैं सबसे अच्छी सीडी आज उपलब्ध है. सिर्फ दरों के कारण नहीं बल्कि उनके लचीलेपन के कारण। उनके पास बिना जुर्माने वाली सीडी और एकमुश्त दर समायोजन सीडी है। वे FDIC बीमाकृत हैं और कोई हास्यास्पद शुल्क नहीं लेते हैं। सहयोगी बैंक की पूर्ण समीक्षा...

और बैंक देखें? दिखाएँ >> पर क्लिक करें दिखाओ

डिस्कवर नियमित रूप से अपने बचत खाते पर कुछ उच्चतम दरें प्रदान करता है। उनके पास कोई न्यूनतम शेष राशि की आवश्यकता नहीं है और कोई अत्यधिक शुल्क नहीं है, और वे FDIC बीमाकृत हैं। इससे ज्यादा आपको और क्या चाहिए?

बचत खाते के अलावा, उनके पास सीडी का एक बहुत ही आकर्षक सेट और उनकी अनूठी आईआरए सीडी हैं। डिस्कवर बैंक की पूरी समीक्षा...

एफएनबीओ डायरेक्ट ओमाहा के बहुत पुराने और स्थिर फर्स्ट नेशनल बैंक का एक उत्पाद है। वे अग्रणी ब्याज दर के साथ अच्छा, FDIC-बीमाकृत बचत खाता प्रदान करते हैं। बचत खाता खोलने के लिए कोई न्यूनतम सीमा नहीं है, जिसका अर्थ है कि आप कम से कम एक डॉलर से भी बचत खाता खोल सकते हैं।

उनकी वेबसाइट उपयोगकर्ता के अनुकूल है, लेकिन अन्य वेबसाइटों की तरह इसे संचालित करना उतना आसान नहीं है। वे FDIC बीमाकृत हैं और किसी भी ख़राब शुल्क से रहित हैं। एफएनबीओ डायरेक्ट की पूरी समीक्षा...

स्क्वायर सेविंग्स को व्यवसाय वित्त प्रबंधन को सरल और सहज बनाने के लिए डिज़ाइन किया गया है। स्क्वायर के एकीकृत भुगतान विकल्पों के साथ, इस प्लेटफ़ॉर्म के माध्यम से प्रत्येक बिक्री में पैसा स्वचालित रूप से अलग हो जाएगा। इसके अलावा, उपयोगकर्ता इसके अंतर्निर्मित फ़ोल्डरों के साथ अपने वित्त को आसानी से व्यवस्थित और प्रबंधित कर सकता है।

यह एक इंटरनेट बैंकिंग खाता है जो उदार APY प्रदान करता है! मासिक रखरखाव शुल्क या न्यूनतम शेष आवश्यकताओं के बारे में भी चिंता करने की कोई आवश्यकता नहीं है। यह प्लेटफ़ॉर्म व्यवसाय वित्त प्रबंधन के लिए अंतिम व्यापक समाधान के रूप में कार्य करता है। स्क्वायर बचत खाते (खातों) का FDIC द्वारा $250,000 तक बीमा किया जाता है।

स्क्वायर की "स्वचालित बचत" सुविधा उपयोगकर्ताओं को अपने स्क्वायर बिक्री राजस्व का एक हिस्सा एक समर्पित फ़ोल्डर में आवंटित करने की अनुमति देती है जो धनराशि को एक सुरक्षित बचत खाते में ले जाती है।

व्यवसाय के मालिक इस सुविधा का उपयोग बिक्री और आयकर भुगतान, आपातकालीन निधि, या व्यावसायिक निवेश के लिए अपने मुख्य बैंकिंग खाते से पैसे स्थानांतरित किए बिना कुशलतापूर्वक अलग करने के लिए करते हैं। इस प्रकार, वे एक ही समय में सुरक्षा सुनिश्चित करते हुए, बचाए गए सभी धन का आसानी से हिसाब रख सकते हैं!

सिन्क्रोनी बैंक

सिंक्रोनी बैंक अपने बिना शुल्क/बिना न्यूनतम बचत खाते पर अच्छी ब्याज दर प्रदान करता है।

आप न केवल न्यूनतम जमा राशि के बिना खाता खोल सकते हैं, बल्कि एटीएम के माध्यम से अपने पैसे तक पहुंचने के लिए कोई शुल्क भी नहीं है। यदि आप पर अलग से एटीएम अधिभार शुल्क लगता है, तो सिंक्रोनी आपको ऐसा शुल्क वापस भी कर देगा, अधिकतम $5 प्रति माह तक।

इसके अलावा, यदि आप ओवरड्राफ्ट को जाने की अनुमति देने के बजाय अपने खाते से ओवरड्राइंग कर लेते हैं आपसे भारी ओवरड्राफ्ट शुल्क लेते हुए, सिंक्रोनाइज़ निकासी का सम्मान करने से इंकार कर देगा - इसलिए आपको चिंता करने की ज़रूरत नहीं है फीस के बारे में.

यूएफबी डायरेक्ट

यूएफबी डायरेक्ट एक बेहतर उच्च-उपज बचत खाता प्रदान करता है। इसमें कोई न्यूनतम जमा आवश्यकता नहीं है और कोई रखरखाव या सेवा शुल्क नहीं लिया जाता है।

यूएफबी डायरेक्ट सुरक्षा के मामले में भी बड़ा है। वे धोखाधड़ी और एंटी-वायरस सुरक्षा के साथ सक्रिय हैं और आपके खाते की सुरक्षा के लिए एसएसएल एन्क्रिप्शन का उपयोग करते हैं। स्वचालित लॉगआउट अनधिकृत उपयोग से भी रक्षा करते हैं। यूएफबी डायरेक्ट के साथ न केवल आपके खाते की जानकारी सुरक्षित है, बल्कि आपका पैसा भी सुरक्षित है। आपके यूएफबी डायरेक्ट खाते में पैसा $250,000 तक एफडीआईसी बीमाकृत है।

अन्य विशेषताएं जो यूएफबी डायरेक्ट को आपके अगले बचत खाते के लिए एक बेहतरीन विकल्प बनाती हैं उनमें शामिल हैं: मानार्थ एटीएम कार्ड, ऑनलाइन और मोबाइल बैंकिंग विकल्प, और प्रत्यक्ष जमा के बीच मुफ्त हस्तांतरण हिसाब किताब।

टीआईएए बैंक

TIAA बैंक एक बेहतरीन मुद्रा बाज़ार खाता प्रदान करता है। उनके पास उच्च प्रारंभिक ब्याज दर और उपज प्रतिज्ञा है, जो वादा करती है कि आपकी उपज प्रतिस्पर्धी खातों के शीर्ष 5% में रहेगी।

उनकी प्रारंभिक जमा न्यूनतम $500 है, कोई मासिक शुल्क नहीं है, और यह FDIC बीमाकृत है। इस खाते की सबसे अच्छी विशेषताओं में से एक उनके मोबाइल बैंकिंग ऐप के माध्यम से उपलब्ध ऑनलाइन चेक जमा सुविधा है। TIAA बैंक की पूर्ण समीक्षा...

सोफी बैंक

सोफ़ी बैंक खाता कोई खाता शुल्क, कोई ओवरड्राफ्ट शुल्क, कोई न्यूनतम शेष शुल्क और कोई मासिक शुल्क नहीं लेता है। इसके पास ऑलपॉइंट® नेटवर्क के भीतर 55,000+ शुल्क-मुक्त एटीएम भी हैं। प्रत्यक्ष जमा राशि वाले सदस्य अपनी बचत और वॉल्ट शेष पर एक मजबूत एपीवाई और अपने चेकिंग शेष पर समान एपीवाई अर्जित कर सकते हैं।

जब उपयोगकर्ता प्रत्यक्ष जमा और योग्य प्रत्यक्ष जमा के साथ $50 तक के लिए कोई शुल्क ओवरड्राफ्ट कवरेज सेट करते हैं, तो दो दिन की प्रारंभिक तनख्वाह की सुविधा भी होती है। अंत में, उपयोगकर्ताओं को स्थानीय प्रतिष्ठानों पर 15% तक कैशबैक के साथ-साथ वॉल्ट और राउंडअप जैसी स्वचालित बचत सुविधाओं तक पहुंच प्राप्त होती है।

पूर्ण बचत खाते की आवश्यकता नहीं है?सर्वोत्तम स्वचालित बचत ऐप्स देखें

हमें उच्च-उपज वाले ऑनलाइन बचत खातों की आवश्यकता क्यों है?

मुझे ऑनलाइन बचत खाता पसंद है. इसके बहुत सारे उपयोग हैं. मुख्य रूप से यह आपको अपना अधिक पैसा बचाने में मदद करेगा। जब मैंने पहली बार अपने वित्त के बारे में भावुक होना और अपने पैसे के प्रबंधन में बदलाव करना शुरू किया, तो मैंने जो पहला काम किया वह था एक ऑनलाइन बचत खाता खोलना।

मैंने ऐसा क्यों किया और इसे रखने के कुछ फायदे यहां दिए गए हैं। उम्मीद है, यह सूची आपको एक खोलने के लिए प्रेरित करेगी।

अपनी बचत को एक दीवार के पीछे रखें

चूंकि ये उच्च-उपज वाले ऑनलाइन बचत खाते आमतौर पर केवल-ऑनलाइन होते हैं, इसलिए आपके लिए धन प्राप्त करना नियमित बचत खाते जितना आसान नहीं होता है। नियमित बचत खातों के साथ, आप बैंक में जा सकते हैं या एक सेकंड में पैसे स्थानांतरित कर सकते हैं खाते की जांच एक ऑनलाइन सुविधा का उपयोग करना।

ऑनलाइन बैंकों के पास आमतौर पर भौतिक स्थान नहीं होते हैं। इन खातों में अपनी बचत प्राप्त करने और निकालने के लिए, आपको आमतौर पर अपना पैसा दूसरे बैंक में स्थानांतरित करना होगा और फिर उसे निकालना होगा या एटीएम का उपयोग करना होगा।

मैं जानता हूं कि यह नकारात्मक लगता है, लेकिन ऐसा नहीं है। आपको अपनी बचत की आवश्यकता केवल आपात स्थिति या अल्पकालिक बचत लक्ष्य के लिए होनी चाहिए। अपना पैसा प्राप्त करने में 1-2 दिन की बाधा आने से आपकी मृत्यु नहीं होगी।

इस बारे में और जानें कि ऑनलाइन बैंक हस्तांतरण में इतना समय क्यों लगता है.

मैंने पाया है कि यह बाधा अक्सर मुझे वह पैसा खर्च करने से रोकती है जो मुझे नहीं करना चाहिए या किसी फालतू चीज़ के लिए आपातकालीन निधि पर हमला करने से रोकता है। तो आप देखिए, आपकी बचत की यह नकली दीवार आपको लंबे समय में अधिक बचत करने में मदद करती है।

चिंता करने के लिए कोई शुल्क या न्यूनतम सीमा नहीं

चलो सामना करते हैं। बैंकिंग ब्लॉक के बड़े लोगों ने बहुत लंबे समय तक शो चलाया है। एक बड़े बैंक चेकिंग और बचत खाते पर आपको सालाना सैकड़ों शुल्क चुकाने पड़ सकते हैं।

ऐसा कोई कारण नहीं है कि आपको बैंकों से हास्यास्पद शुल्क और न्यूनतम शुल्क लेना पड़े ताकि आप उन्हें अपना पैसा उधार दे सकें। उन्हें आपको भुगतान करना चाहिए. लेकिन वे ऐसा नहीं कर सकते क्योंकि वे मोटे और फूले हुए हैं और उन्हें अपने मोटे खर्चों को कवर करने के लिए आपके पैसे और फीस की आवश्यकता है।

अब वह गेम न खेलें. किसी ऑनलाइन बैंक में जाएँ जहाँ आप शुल्क-मुक्त वातावरण का आनंद ले सकें।

उच्च ब्याज/उच्च उपज

यदि आप मेरी तरह इतने लंबे समय तक करते हैं और अपनी बचत को नियमित बचत खाते में रखते हैं, तो आप अपनी बचत पर बहुत कम ब्याज अर्जित करेंगे। आमतौर पर यह 0.10% जैसा कुछ होता है। बदबूदार है।

उच्च-ब्याज वाले ऑनलाइन बचत खाते के साथ, आप बहुत अधिक कमा सकते हैं। इन खातों की वर्तमान वार्षिक प्रतिशत उपज देखने के लिए उपरोक्त दर चार्ट देखें।

ये दरें LIBOR दर के साथ भी बदलती रहती हैं। इसलिए जैसे-जैसे ब्याज दरें बढ़ेंगी, आप देखेंगे कि ये दरें फिर से बढ़ जाएंगी। मुझे याद है जब दरें लगभग 5.00% थीं। बहुत खूब!

अपने वार्षिक अर्जित ब्याज की गणना करें

यह कैलकुलेटर आपको यह देखने की अनुमति देता है कि आप एक वर्ष में कितना ब्याज अर्जित करेंगे।

कदम:

- मूलधन (बचत खाते में धनराशि) दर्ज करें और

- उपयुक्त इनपुट फ़ील्ड में APY (वार्षिक प्रतिशत उपज) दर्ज करें, और

- "गणना करें" बटन पर क्लिक करें

परिणाम बटन के नीचे "रुचि" फ़ील्ड में प्रदर्शित होता है। इसे अजमाएं!

ब्याज: $

__

कितना कमाओगे?

क्या वे हमेशा उच्च-उपज वाले बचत खाते होंगे?

मेरे पास एक पाठक की टिप्पणी थी जिसमें पूछा गया था कि यदि दरें फिर से नीचे गिरती हैं तो क्या इन बचत खातों को अभी भी "उच्च-उपज" के रूप में वर्गीकृत किया जाएगा। यह एक उचित प्रश्न है जिसके बारे में मैंने सोचा था कि मैं यहां निपट लूंगा।

ब्याज दरें इस समय 5% के आसपास मँडरा रही हैं, थोड़ा दें या लें। मुझे याद है जब एक दशक पहले ये उच्च-उपज वाले बचत खाते अपने उच्चतम स्तर पर थे। वे 5% की सीमा में दरें बता रहे थे। यह निश्चित रूप से प्रतीत होता है कि दरों में थोड़ा उतार-चढ़ाव होने वाला है।

लेकिन आप अपनी तुलना यहीं नहीं रोक सकते. ये खाते इसलिए विशेष हैं क्योंकि इनमें वे आंतरिक खर्च नहीं होते जो अधिकांश ईंट-और-मोर्टार बैंकों के पास होते हैं। परिणामस्वरूप, वे लगातार चेज़ और बैंक ऑफ अमेरिका जैसे बैंकों की तुलना में बचत खातों पर बेहतर दर की पेशकश करने में सक्षम हैं, जिनमें से कोई भी 1% के करीब भी नहीं आता है।

कुल मिलाकर यह कहा जा सकता है कि पूरे उद्योग में बैंकिंग दरें ऊपर-नीचे होती रहती हैं। तो फिर सवाल यह हो जाता है कि एफडीआईसी-बीमाकृत बैंकिंग उत्पादों की सुरक्षा का त्याग किए बिना आप बेहतर दर पाने के लिए कहां जाएं?

आप शेयर बाज़ार या सहकर्मी ऋण की ओर रुख नहीं कर सकते। दोनों ही बहुत जोखिम भरे हैं. कुछ लोगों ने रिवार्ड चेकिंग की ओर रुख किया है, जो शायद उन लोगों के लिए एक अच्छा कदम है जो ऐसे खाते की आवश्यकताओं के भीतर काम कर सकते हैं।

मेरा पैसा मेरे उच्च-उपज बचत खाते में रखा हुआ है। मुझे मिलने वाले एफडीआईसी बीमा के लिए मैं सबसे पहले और सबसे महत्वपूर्ण हूं। मुझे यह भी पसंद है कि ये खाते मेरे चेकिंग खाते से स्पष्ट अलगाव प्रदान करते हैं, और यदि आवश्यक हो तो वे पैसे का उपयोग करने के लिए तरलता प्रदान करते हैं।

यदि मेरा खाता बहुत अधिक भर जाता है, तो मैं अतिरिक्त राशि ले लूंगा और इसे इक्विटी में डाल दूंगा।

दरें आएंगी और जाएंगी. एक बार जब ऊपर उल्लिखित प्रमुख बैंकिंग दरें सामान्य स्तर पर लौट आएंगी, तो उच्च-उपज दरें वापस आ जाएंगी। जब तक वे ऐसा नहीं करते, मुझे उनके साथ रहना ठीक है।

मैं हजारों बनाओ निष्क्रिय आय हर महीने इस ब्लॉग से. और जब मैंने इस ब्लॉग की शुरुआत की तो मेरे पास इस ब्लॉग पर खर्च करने के लिए कोई प्रारंभिक धनराशि नहीं थी। मैंने अभी मेरे लिए उपलब्ध निःशुल्क टूल से शुरुआत की है।

क्या आप यह खोज रहे हैं कि बिना आरंभिक निधि के निष्क्रिय आय कैसे उत्पन्न की जाए? आप भाग्यशाली हैं क्योंकि वहाँ बहुत सारे विकल्प हैं - सिर्फ ब्लॉगिंग के लिए नहीं। यहां पांच रचनात्मक तरीके दिए गए हैं जिनसे आप बिना कोई अग्रिम निवेश किए निष्क्रिय आय उत्पन्न कर सकते हैं।

बिना प्रारंभिक निधि के निष्क्रिय आय कैसे उत्पन्न करें

आइए इनमें से प्रत्येक विचार पर गौर करें ताकि आप निष्क्रिय आय पर जोर देना शुरू कर सकें।

1. अपना सामान किराए पर लें

आपके पास संभवतः बहुत सी ऐसी संपत्तियां हैं जिनका आप शायद ही कभी उपयोग करते हैं, एक खाली कमरे से लेकर शाम के गाउन, स्पोर्ट्स गियर, या यहां तक कि एक ऑटोमोबाइल जिसे आप कभी-कभार ही चलाते हैं।

क्यों न इनका अधिकतम लाभ उठाया जाए? उन्हें किराये पर देना और कुछ अतिरिक्त आय उत्पन्न कर रहे हैं? बिना किसी झंझट और न्यूनतम प्रयास के, अपनी वस्तुओं से पैसा कमाना आपका बहुत अधिक समय खर्च किए बिना अंशकालिक पैसा कमाने का एक आसान तरीका है।

कुछ सस्ती वस्तुएं जिन्हें आप किराए पर ले सकते हैं उनमें बाइक, खेल उपकरण, कैम्पिंग गियर, फर्नीचर और उपकरण शामिल हैं।

2. सवारी साझा

यदि आपके पास कार है, तो आप इसका उपयोग उबर ड्राइवर या लिफ़्ट ड्राइवर बनकर कुछ अतिरिक्त नकदी कमाने के लिए कर सकते हैं। जब आप काम पर जा रहे हों तो इसे चालू करें और शहर में किसी को अपने साथ ले जाएं। यह बिना शुरुआती फंड के निष्क्रिय आय अर्जित करने के सबसे लोकप्रिय तरीकों में से एक है, क्योंकि आपको बस अपनी कार और एक स्मार्टफोन की आवश्यकता है!

आप अपनी कार को चलते-फिरते बिलबोर्ड में भी बदल सकते हैं और अतिरिक्त निष्क्रिय आय अर्जित कर सकते हैं।

3. निष्क्रिय आय ऐप्स

वहाँ हैं कई निष्क्रिय आय ऐप्स बाज़ार में, आप जिस भी प्रकार का उद्यम करना चाहते हैं उसके लिए बिल्कुल उपयुक्त। कुछ वास्तव में निष्क्रिय आय प्रदान करते हैं; आप बस पैसा निवेश करते हैं या कोई उत्पाद या सेवा विकसित करते हैं और बिना कुछ और किए पैसा आते हुए देखते हैं।

अन्य अर्ध-निष्क्रिय हैं, जिसका अर्थ है कि आपको शुरुआत में काफी मात्रा में काम करना होगा, लेकिन बाद में केवल न्यूनतम प्रयास के साथ पुरस्कार प्राप्त करना होगा और लगातार लाभ कमाना होगा।

4. क्रेडिट कार्ड पुरस्कार

बेशक, कई क्रेडिट कार्ड ऑफ़र करते हैं कैशबैक या पुरस्कार अंक जब आप उनका उपयोग करते हैं. आप इन रिवार्ड पॉइंट्स को उपहार कार्ड, उत्पादों और सेवाओं पर छूट, या यहां तक कि कोल्ड हार्ड कैश के लिए भुना सकते हैं!

यह मेरी पसंदीदा विधि नहीं है, लेकिन यदि आप पहले से ही इसका उपयोग कर रहे हैं क्रेडिट कार्ड हर महीने, आप पुरस्कार या कैशबैक अर्जित कर सकते हैं। जाहिर है, आप हर महीने अपने क्रेडिट कार्ड का पूरा भुगतान करना चाहेंगे। यह विधि केवल तभी अपनाएं यदि आप संतुलन न रखने की योजना बना रहे हों।

5. ऑनलाइन व्यवसाय/ब्लॉगिंग

एक ऑनलाइन व्यवसाय या ब्लॉग बनाना बिना प्रारंभिक धनराशि के निष्क्रिय आय उत्पन्न करने का एक शानदार तरीका है। यह बहुत कठिन है. लेकिन मैंने यह किया है. इसके लिए बस थोड़ी रचनात्मकता और कड़ी मेहनत की जरूरत है। यदि आप प्रयास और समर्पण करना चाहते हैं, तो आप सोते समय भी पैसा कमा सकते हैं!

जैसा कि आप देख सकते हैं, बिना प्रारंभिक निधि के निष्क्रिय आय उत्पन्न करने के बहुत सारे रचनात्मक तरीके हैं। इसलिए सुनिश्चित करें कि आपके पास अपने वित्तीय लक्ष्य हासिल करने के लिए पर्याप्त संसाधन हों।

निष्क्रिय आय के लिए प्रारंभिक निधि कैसे उत्पन्न करें

मान लीजिए कि आपको उपरोक्त कोई भी विचार पसंद नहीं है। यहां बताया गया है कि आप अधिक निष्क्रिय आय उत्पन्न करने के लिए प्रारंभिक धनराशि कैसे शीघ्रता से उत्पन्न कर सकते हैं।

निष्क्रिय आय के लिए धन उत्पन्न करने का सबसे तेज़ तरीका अवांछित वस्तुओं को बेचना है। यह कपड़े, फर्नीचर, किताबें या इलेक्ट्रॉनिक्स से कुछ भी हो सकता है। आप उन्हें eBay और Craigslist जैसे प्लेटफ़ॉर्म पर ऑनलाइन बेच सकते हैं या यार्ड बिक्री की मेजबानी कर सकते हैं।

आप तुरंत पैसा कमाने के लिए कुत्ते को घुमाने या बच्चों की देखभाल करने जैसे छोटे-मोटे काम भी कर सकते हैं। एक अन्य विकल्प ऑनलाइन फ्रीलांस काम करना है, जैसे लेख लिखना, वेब डिज़ाइन करना, या लोगो और ग्राफिक्स बनाना।

अग्रिम धन कमाने के इन त्वरित तरीकों का लाभ उठाकर, आपके पास वित्तीय संसाधन होंगे अधिक निष्क्रिय आय रणनीतियों जैसे स्टॉक और बॉन्ड और पीयर-टू-पीयर में निवेश करना आवश्यक है उधार देना। सावधानीपूर्वक योजना और कार्यान्वयन के साथ, आप बिना किसी प्रारंभिक धनराशि के निष्क्रिय आय का एक स्थिर प्रवाह उत्पन्न कर सकते हैं।

संबंधित: बिना पैसे के बिजनेस कैसे शुरू करें

प्रश्नोत्तर अनुभाग

शुरू करने के लिए सबसे आसान निष्क्रिय आय क्या है?

शुरू करने के लिए सबसे आसान निष्क्रिय आय क्रेडिट कार्ड पुरस्कारों का उपयोग करना है। क्रेडिट कार्ड के लिए साइन अप करें और इसे वैसे ही उपयोग करें जैसे आप आमतौर पर करते हैं, फिर अतिरिक्त नकदी के लिए कैशबैक या रिवॉर्ड पॉइंट भुनाएं।

कौन सा निष्क्रिय आय विचार मुझे सबसे तेजी से $1,000 दिलाएगा?

यह आपके सामान को किराए पर देने और राइडशेयर करने के बीच का उतार-चढ़ाव है। दोनों के पास कुछ दिनों के बाद निष्क्रिय आय आने की संभावना है।

क्या निष्क्रिय आय उत्पन्न करने का कोई निःशुल्क तरीका है?

हाँ! निष्क्रिय आय उत्पन्न करने के कई निःशुल्क तरीके हैं: वस्तुओं को किराए पर देना, राइडशेयरिंग, ऐसे ऐप्स डाउनलोड करना जो आपको सामग्री देखने के लिए भुगतान करते हैं, और ब्लॉगिंग/ऑनलाइन व्यवसाय बनाना। इन सभी विकल्पों के लिए किसी प्रारंभिक निवेश की आवश्यकता नहीं है।

क्या मैं निष्क्रिय आय से पूर्णकालिक जीवन यापन कर सकता हूँ?

हाँ, निष्क्रिय आय से पूर्णकालिक जीवन यापन करना संभव है, लेकिन इसके लिए समर्पण और कड़ी मेहनत की आवश्यकता होती है। सोते समय पैसा कमाने के लिए आपको रचनात्मक और सुसंगत रहने की आवश्यकता है। आपको एक निष्क्रिय आय स्ट्रीम बनाने में समय और प्रयास निवेश करने के लिए तैयार रहना होगा जो आपके जीवनयापन के लिए पर्याप्त राजस्व उत्पन्न करेगा।

मुझे शाम और सप्ताहांत में तीन साल की कड़ी मेहनत करनी पड़ी। मैंने व्यवसाय को आगे बढ़ाने के लिए बहुत अधिक पैसा खर्च नहीं किया, लेकिन मैंने समय खर्च किया।

निष्क्रिय आय के साथ शुरुआत करने का सबसे अच्छा तरीका क्या है?

निष्क्रिय आय के साथ शुरुआत करने का सबसे अच्छा तरीका यह पता लगाना है कि कौन सा विकल्प आपकी जीवनशैली और कौशल सेट के लिए सबसे अच्छा काम करता है, फिर कार्रवाई करें। यह शोध करना सुनिश्चित करें कि उसी उद्यम में अन्य लोग कैसे सफल हुए हैं ताकि आप उनसे सीख सकें और उन्होंने जो किया है उसे लागू कर सकें। एक बार जब आप पैसा कमा लेते हैं, तो समय के साथ इसे और अधिक बढ़ाने के लिए इसे अपने व्यवसाय में पुनः निवेश करें।

निष्कर्ष: बिना फंड के निष्क्रिय आय?

प्रारंभिक निधि के बिना निष्क्रिय आय उत्पन्न करना संभव है, लेकिन इसके लिए समर्पण और कड़ी मेहनत की आवश्यकता होती है। सोते समय पैसा कमाने के लिए आपको रचनात्मक और सुसंगत रहने की आवश्यकता है। पहले यह पता लगाएं कि अपनी प्रतिभा और संसाधनों का सर्वोत्तम उपयोग कैसे किया जाए, फिर उन पर कार्रवाई करें। सावधानीपूर्वक योजना और कार्यान्वयन के साथ, आप एक निष्क्रिय आय स्ट्रीम विकसित कर सकते हैं जो आने वाले वर्षों के लिए वित्तीय स्थिरता प्रदान करेगी! आपको कामयाबी मिले!

एयदि आप एक स्व-रोज़गार व्यवसाय के स्वामी हैं, तो हो सकता है कि आप सही प्रकार की योजना की तलाश में हों सेवानिवृत्ति के लिए बचत करें. लेकिन इस बात को लेकर अभिभूत हो जाना आसान है कि आपकी स्थिति या कंपनी के लिए कौन सा सर्वोत्तम है।

SEP IRA सबसे सहज खातों में से एक हो सकता है स्व-रोज़गार वाले व्यक्तियों के लिए स्थापित होना और आगे बढ़ना। यह व्यवसाय मालिकों के लिए कम खर्चीली योजनाओं में से एक भी हो सकती है।

इसमें निश्चित रूप से पारंपरिक 401k खाते की तुलना में कागजी कार्रवाई पर बहुत कम समय खर्च करने की आवश्यकता होती है। मुझे पता है। मेरे पास दोनों हैं।

एसईपी आईआरए खाते के अन्य सेवानिवृत्ति खातों की तुलना में कई फायदे हैं, लेकिन अन्य प्रकार के सेवानिवृत्ति खातों के फायदे और नुकसान पर सावधानीपूर्वक विचार करने के बाद ही आपको निर्णय लेना चाहिए।

यदि आप किसी छोटे व्यवसाय के कर्मचारी हैं या स्व-रोज़गार हैं, तो आप इस खाते में नामांकन कर सकते हैं। केवल नियोक्ता ही खाते में योगदान देगा।

एसईपी आईआरए क्या है?

एसईपी आईआरए में एसईपी का अर्थ 'सरलीकृत कर्मचारी पेंशन' है। यह खाता अनिवार्य रूप से एक की तरह है पारंपरिक इरा खाता लेकिन बहुत अधिक योगदान की अनुमति देता है। प्रत्येक पात्र व्यक्ति की ओर से एक खाता खोला जाएगा।

उच्च योगदान स्तरों के अलावा एसईपी आईआरए के कई लाभ हैं, जिसमें सेटअप और खाता रखरखाव में आसानी और खाता स्थापित होने के बाद 100% निहित होने की क्षमता शामिल है।

एसईपी आईआरए खाते का योगदान भी आयकर पर कर कटौती योग्य है। किए गए निवेश पर तब तक कर-स्थगित किया जाता है जब तक कि धनराशि वापस न ले ली जाए।

कर्मचारियों के साथ या कर्मचारियों के बिना एक व्यवसाय स्वामी एसईपी आईआरए स्थापित कर सकता है।

एसईपी आईआरए के लिए कौन पात्र है?

एसईपी आईआरए खाता उन नियोक्ताओं के लिए सही विकल्प हो सकता है जो अपने सेवानिवृत्ति खातों में उच्च राशि का योगदान करना चाहते हैं और कंपनी में भागीदारों या छोटे व्यवसाय में कर्मचारियों के लिए योगदान करना चाहते हैं।

यदि आप एक व्यवसाय के मालिक हैं, साझेदारी का हिस्सा हैं, या एकमात्र मालिक हैं तो आप एसईपी आईआरए में योगदान करने के पात्र हैं।

यदि आप स्व-रोज़गार से कोई आय अर्जित करते हैं, तब भी आप इस प्रकार के सेवानिवृत्ति खाते के लिए पात्र हैं, भले ही आपके पास कहीं और पूर्णकालिक नौकरी हो और आप किसी अन्य सेवानिवृत्ति योजना में नामांकित हों।

एसईपी आईआरए खाता रखने का एक फायदा यह है कि, अन्य योजनाओं के विपरीत, कोई योजना नहीं है आय सीमा.

अंशकालिक कर्मचारी जो 21 वर्ष या उससे अधिक उम्र के हैं, उन्होंने पिछले पांच वर्षों में से तीन वर्षों में काम किया है और योजना में $500 या अधिक वर्षों को कवर किया है। नियोक्ता अपने विवेक से 21 वर्ष से कम आयु के कर्मचारियों के लिए कवरेज प्रदान करना चुन सकते हैं।

एसईपी आईआरए नियम

- एक SEP IRA खाता स्थापित और वित्त पोषित होना चाहिए कर दाखिल करने की समय सीमा एकमात्र स्वामित्व या व्यवसाय का यदि इसे निगमित किया गया है।

- एसईपी आईआरए स्थापित करने के लिए, आपके पास पात्र कर्मचारियों के लिए प्रावधान करने के लिए लिखित रूप में एक समझौता होना चाहिए।

- एसईपी आईआरए खाते और नियोक्ता से संबंधित होने पर स्व-रोज़गार व्यवसाय के मालिक को कर्मचारी माना जाता है।

- एक समझौता प्रपत्र है, फॉर्म 5305-सितंबर, आईआरएस से उपलब्ध है।

- पारंपरिक 401k सेवानिवृत्ति खाते के विपरीत, आप SEP IRA खाते में धनराशि के बदले उधार नहीं ले सकते।

एसईपी आईआरए निकासी नियम

एसईपी आईआरए से निकासी जोखिम से खाली नहीं है; 59 वर्ष की आयु से पहले किए गए योगदान पर 10% जुर्माना लगाया जा सकता है, और आरएमडी आपके 70 वर्ष के होने के एक वर्ष बाद शुरू होना चाहिए।

यह सुनिश्चित करने के लिए कि आपको महंगे जुर्माने का सामना न करना पड़े, अपनी कर रिटर्न तिथि जानें और सुनिश्चित करें कि कोई भी निकासी उससे पहले की गई हो। सुनिश्चित करें कि किसी भी अतिरिक्त कर से बचने के लिए कर-पूर्व योगदान पहले वापस ले लिया जाए।

एसईपी आईआरए योगदान सीमाएँ

एसईपी आईआरए योगदान की राशि मुआवजे के 25% तक सीमित है। 2023 में अंशदान भत्ता सालाना 66,000 डॉलर है। प्रत्येक वर्ष जहां शुद्ध लाभ हो, वहां अंशदान अनिवार्य नहीं है।

आपको योगदान का एक निश्चित स्तर बनाए रखने की भी आवश्यकता नहीं है। आपको चुनाव करने की आजादी है.

उदाहरण के लिए, आप एक वर्ष में पूरा योगदान कर सकते हैं और अगले वर्ष केवल एक छोटा प्रतिशत।

आप अगले वर्ष कुछ भी योगदान नहीं कर सकते, भले ही शुद्ध लाभ हुआ हो।

एक बार नियोक्ता द्वारा खाते में योगदान करने के बाद SEP IRA खाते वाले कर्मचारियों के लिए पैसा आपका हो जाता है। केवल नियोक्ता ही खाते में योगदान करता है।

एसईपी आईआरए बनाम सोलो 401k

आइए दो स्व-रोज़गार सेवानिवृत्ति योजना प्रकारों की तुलना करें:

एसईपी आईआरए स्व-रोज़गार व्यक्तियों या छोटे व्यवसाय मालिकों के लिए डिज़ाइन किया गया है जो अपने स्वर्णिम वर्षों के लिए कर-स्थगित योगदान करना चाहते हैं।

पारंपरिक व्यक्तिगत सेवानिवृत्ति खाते (आईआरए) की तरह, एसईपी व्यावसायिक बोनस लाभों के साथ उच्च योगदान सीमा प्रदान करता है।

उन लोगों के लिए जिनके पास अपने जीवनसाथी के अलावा कोई कर्मचारी नहीं है, वहाँ है सोलो 401k - एसईपी आईआरए की तुलना में अधिक समग्र योगदान सीमा वाली एक व्यक्तिगत सेवानिवृत्ति योजना।

यह समझने से कि प्रत्येक योजना कैसे काम करती है, यह निर्धारित करने में मदद मिल सकती है कि आपकी स्थिति के लिए कौन सी योजना अधिक उपयुक्त है। हमारी जाँच करके और जानें बड़ी तुलना सभी स्व-रोज़गार सेवानिवृत्ति खातों का।

एक अच्छा एसईपी आईआरए कैलकुलेटर खोजें

यदि आप एसईपी आईआरए खाते पर विचार कर रहे हैं लेकिन पूरी तरह आश्वस्त नहीं हैं कि यह आपके लिए सही खाता है सेवानिवृत्ति बचत या आपका व्यवसाय, आप एसईपी आईआरए के लिए विशिष्ट कैलकुलेटर का उपयोग करके अपने वास्तविक आंकड़ों की जांच कर सकते हैं खाता।

ऑनलाइन कई सेवानिवृत्ति निधि कैलकुलेटर उपलब्ध हैं। यह देखने के लिए अपनी जानकारी दर्ज करें कि क्या यह खाता आपकी स्थिति और सेवानिवृत्ति बचत के लिए सही है।

एसईपी आईआरए कहां खोलें?

SEP IRAs को बैंक, म्यूचुअल फंड, ब्रोकरेज हाउस या किसी अन्य वित्तीय संस्थान में स्थापित किया जा सकता है।

इसे खोलने के लिए सामान्य स्थानों में वैनगार्ड, श्वाब और फिडेलिटी शामिल हैं। किसी व्यवसाय के लिए एसईपी आईआरए खाता आम तौर पर अनुबंध फॉर्म पूरा होने के एक दिन के भीतर स्थापित किया जा सकता है।

बेहतरी, रोबोएडवाइजर मैंने अपने कुछ करयोग्य निवेशों के लिए एसईपी आईआरए का उपयोग किया। मिलने जाना बेहतरी की मेरी समीक्षा अधिक जानकारी के लिए।

आप वैनगार्ड के साथ एक एसईपी आईआरए भी स्थापित कर सकते हैं जैसे मैंने किया। उनके पास न्यूनतम धनराशि होती है, इसलिए सुनिश्चित करें कि उनके साथ शुरुआत करने के लिए ढेर सारी नकदी तैयार रहे।

फिर, छोटे व्यवसाय मालिकों और स्व-रोज़गार वाले लोगों के लिए सेवानिवृत्ति खातों के लिए कई विकल्प उपलब्ध हैं।

यह देखने के लिए कि आपकी स्थिति के लिए सबसे अधिक लाभ किसमें है, एसईपी आईआरए की तुलना अन्य पारंपरिक सेवानिवृत्ति खातों से करें।

एसईपी आईआरए खोलने के चरण

एसईपी आईआरए स्थापित करना अपेक्षाकृत सरल है:

सबसे पहले, एक IRA कस्टोडियन चुनें जो आपके SEP IRA को खोल और बनाए रख सके।

फिर, कटौती पर किसी भी सीमा को ध्यान में रखते हुए, तय करें कि आप प्रत्येक वर्ष कितना योगदान करना चाहते हैं।

इसके बाद, कस्टोडियन के साथ आवश्यक कागजी कार्रवाई पूरी करें और धनराशि हस्तांतरित करने की व्यवस्था करें खाते में जमा किया जाएगा, जिसमें लागू अंशदान फॉर्म या फॉर्म जैसे संबंधित कर दस्तावेज़ शामिल होंगे 1040-ईएस।

अंत में, पूरे वर्ष योगदान की निगरानी करें और उन्हें अपने वार्षिक कर रिटर्न पर उचित रूप से रिपोर्ट करना सुनिश्चित करें।

क्या आप SEP IRA खोलने की योजना बना रहे हैं? आपको खाते के बारे में क्या पसंद है?