कभी-कभी मैं इस ब्लॉग का उपयोग अपने घर के आसपास किए गए कुछ स्वयं-करें परियोजनाओं को प्रस्तुत करने के लिए करूंगा। यह मूल रूप से तीन भाग वाली श्रृंखला थी और मैंने बाद में उन्हें एक पोस्ट में जोड़ दिया है।

भाग 1 - प्रेरणा और सही कंप्यूटर डेस्क योजनाएँ

मुझे और मेरी पत्नी को पिछले कुछ समय से होम ऑफिस कंप्यूटर डेस्क की आवश्यकता है। वर्तमान में हमारे पास फर्श पर कंप्यूटर है, जिसके ठीक ऊपर मॉनिटर है। मैं माउस को रखने के लिए अपने पुराने ड्रमों में से एक का उपयोग करता हूं। यह बहुत दुखद है.

हम हैं डाउन पेमेंट के लिए बचत एक शहर के घर पर, इसलिए हम बाहर जाकर एक नई डेस्क पर बहुत अधिक खर्च नहीं करना चाहते हैं, जिसे हमें कुछ महीनों में किसी भी तरह से स्थानांतरित करना होगा। इसलिए, मैं अपने दम पर एक अच्छी डेस्क बनाने का प्रयास कर रहा हूँ। इससे हमें थोड़ी बचत करने में मदद मिलेगी, साथ ही यह अगले कुछ महीनों में एक अच्छा शौक भी प्रदान करेगा, अब जबकि मेरे शहर के लिए सभी खेल सीज़न लगभग ख़त्म हो चुके हैं।

मुझे ये योजनाएँ PopularMechanics.com पर मिलीं। अब तक मैंने शीर्ष टुकड़े खरीद लिए हैं और मैं इस सप्ताह के अंत में कटौती पूरी कर लूंगा। अगले सप्ताह मैं निचले स्तर पर काम शुरू करूंगा। मैं तैयार उत्पाद की तस्वीर लेने का प्रयास करूंगा।

भाग 2 - बिस्किट जॉइनर ख़रीदना और प्रगति करना

मैं अपने गृह कार्यालय के लिए एक डेस्क बना रहा हूँ। मैंने सोचा कि खरीदने के बजाय इसे बनाना अधिक किफायती हो सकता है। साथ ही, यह मेरे लिए एक अच्छी रात और सप्ताहांत परियोजना के रूप में काम करेगा।

इस परियोजना के बारे में फिर से पोस्ट करने के लिए पर्याप्त प्रगति किए हुए काफी समय हो गया है। देरी दो चीजों के कारण हुई: हम तीन सप्ताह के लिए शहर से बाहर थे, और मुझे "" की आवश्यकता थी।बिस्किट जोड़ने वाला†अलमारियाँ बनाने के लिए. हां, मैंने बिस्किट जॉइनर कहा। पहले तो मुझे भी नहीं पता था कि इनमें से कोई क्या है।

खैर, योजनाओं में अलमारियों पर बिस्किट जोड़ों का उपयोग करने का आह्वान किया गया था, इसलिए, मुझे जॉइनर की आवश्यकता थी। ये "बिस्कुट" मूल रूप से प्लाईवुड के टुकड़ों के बीच डॉवेल की तरह काम करते हैं, किसी स्क्रू की आवश्यकता नहीं होती है। मुझे लगता है कि यह असली लकड़ी का काम है।

उचित मूल्य पर जॉइनर ढूंढना कठिन था। मैं गिरवी की दुकानों में गया, ऑनलाइन देखा, बिक्री रैक पर नज़र डाली। अंततः मुझे सियर्स में लगभग $89 में एक (शिल्पकार) मिल गया। मैं जानता हूं कि आपको संभवतः अमेज़ॅन पर कम महंगा संस्करण मिल सकता है। लकड़ी (सभी बर्च प्लाइवुड) के अलावा, जॉइनर इस परियोजना में मेरा सबसे बड़ा निवेश रहा है।

तस्वीरों पर. मैंने डेस्क और अलमारियाँ के शीर्ष का काम पूरा कर लिया है। यहाँ डेस्क टॉप है:

मुझे लगा कि यह अच्छा हुआ. मैंने इसे अपनी फोल्डिंग टेबल के ऊपर तब तक रखा है जब तक कि मैं डेस्क के बाकी हिस्से को पूरा नहीं कर लेता और एक ही बार में इसे दाग (या पेंट) नहीं कर सकता। आप ऊपर बर्च की बड़ी चादर और नीचे सहायक टुकड़े देख सकते हैं। इसके अलावा, शीर्ष और समर्थन दोनों मोल्डिंग से घिरे हुए हैं। मुझे अपने मेटर बॉक्स से बहुत परिचित होना पड़ा।

यहाँ पूर्ण अलमारियाँ हैं। ये डेस्क को सहारा देंगे और फ़ाइल दराजों को रखेंगे:

ये दोनों अलमारियाँ लकड़ी के गोंद और लकड़ी के #20 बिस्कुट के अलावा किसी और चीज़ से नहीं जोड़ी गई हैं। इन्हें बनाना वाकई बहुत अच्छा लगता है।

अब तक मैंने इस प्रोजेक्ट पर लगभग $350 और 25-30 घंटे खर्च किए हैं। कुछ चीज़ें जो मैंने की हैं मुझे खर्च करने से रोका बहुत अधिक:

- लोवे से मेरी रफ कट्स बनाने के लिए कहा। लकड़ी की खरीद के साथ यह कार्य निःशुल्क किया जाएगा।

- बढ़िया कट के लिए एक मित्र की टेबल आरी उधार ली। मेरे दोस्तों के पास सभी प्रकार के उपकरण हैं...सिर्फ बिस्किट जोड़ने वाले उपकरण नहीं!

- पावर आरा के स्थान पर एक मैनुअल मेटर बॉक्स किट खरीदी। हालाँकि, यह चीज़ उपयोग करने के लिए एक जानवर है, विशेष रूप से दृढ़ लकड़ी की ढलाई पर।

- सैंडर खरीदने के बजाय, नियमित सैंड पेपर से स्वयं सैंडिंग कर रहा हूँ।

अब जबकि मेरे पास सही उपकरण हैं, मुझे संदेह है कि मैं दो से तीन सप्ताह में दाग के लिए तैयार हो जाऊंगा।

भाग 3 - लागत सहित संपूर्ण परियोजना की समीक्षा

यदि मैं यह कर सकता हूँ, तो आप भी कर सकते हैं! डेस्क प्रोजेक्ट के बारे में यह मेरी अंतिम पोस्ट है। लेकिन चूंकि काफी समय हो गया है, इसलिए मैं पूरे प्रोजेक्ट को यहां संक्षेप में प्रस्तुत करने का प्रयास करूंगा।

अपनी खुद की डेस्क क्यों बनाएं?

मेरे लिए इस परियोजना से निपटने के सर्वोत्तम कारण थे:

- मैं किसी महँगे डेस्क पर अपना पैसा नहीं उड़ा रहा हूँ - मैं समझता हूँ कि $2,000 से आप एक अच्छी विरासत खरीद सकते हैं। लेकिन मुझे एक खरीदने की ज़रूरत नहीं है क्योंकि मेरे माता-पिता एक दिन मुझे अपना देने की योजना बना रहे हैं। मेरे लिए एक डेस्क केवल उपयोगिता के लिए है। इसे बस आधा-अधूरा सभ्य दिखना चाहिए और मेरी आवश्यकताओं के अनुरूप होना चाहिए। जब मैंने यह परियोजना शुरू की तो हम अपने घर के डाउन पेमेंट के लिए बचत कर रहे थे, इसलिए हमें जितनी अतिरिक्त नकदी मिल सकती थी, उसकी जरूरत थी।

- बिल्कुल वही डेस्क प्राप्त करना जो मैं चाहता था - इसे स्वयं बनाकर, मैं अपनी ऊंचाई के लिए योजनाओं को बदल सकता हूं (मुझे लेग रूम पसंद है), इसे जितना आवश्यक हो उतना बड़ा या छोटा बना सकता हूं, और जो भी रंग मैं चाहता हूं उसे पेंट कर सकता हूं।

- टीवी से उठना और कुछ नया करना - मुझे वास्तव में सप्ताहांत पर गैरेज में बाहर निकलना और इस डेस्क पर काम करना पसंद है। इसने मुझे मेरी सामान्य दिनचर्या से मुक्त कर दिया और मुझे आगे बढ़ने के लिए प्रेरित किया। हालाँकि, मैं मानता हूँ कि कभी-कभी ऐसा लगता था कि मैं इसे कभी पूरा नहीं कर पाऊँगा, लेकिन इस तरह से शुरुआत से कुछ बनाना बहुत फायदेमंद है।

डेस्क के लिए योजनाएँ

मुझे "डेस्क प्लान" और "होम ऑफिस डेस्क प्लान" के लिए एक बहुत ही सरल Google छवि खोज के बाद पॉपुलर मैकेनिक्स पर ये मुफ़्त योजनाएं मिलीं। मैं उन योजनाओं के लिए पैसे देने वाला नहीं था, जबकि अधिकांश योजनाएँ इंटरनेट पर निःशुल्क पाई जा सकती हैं।

डेस्क बनाने के लिए आवश्यक उपकरण

मैंने इस डेस्क को बेहद सस्ते में बनाने की कोशिश शुरू कर दी। मेरी योजना मेरे मित्र की लकड़ी की सभी खुरदुरी कटाई (जो वे मुफ़्त में करते हैं) के लिए लोवेस का उपयोग करने की थी विस्तृत कटों के लिए टेबल आरी, एंगल्ड ट्रिम कट्स के लिए एक सस्ता मेटर बॉक्स, और पूरे हाथ से रेत डालें परियोजना।

हालाँकि मैं कुछ समय तक उन चीजों को करने में सक्षम था, लेकिन एक समय ऐसा आया जब मुझे परियोजना को सही ढंग से पूरा करने के लिए कुछ वास्तविक उपकरणों की ओर कदम बढ़ाने की जरूरत पड़ी। एक के लिए, योजनाओं में बिस्किट जॉइनर की आवश्यकता होती है।

मैंने अपनी खुद की टेबल आरी, पावर ड्रिल और पावर सैंडर की ओर भी कदम बढ़ाया, जिसका उपयोग मैंने तब से अन्य परियोजनाओं के लिए किया है। यहां उन उपकरणों की सूची दी गई है जिनका उपयोग मैंने प्रोजेक्ट पर किया (लागत के साथ, यदि खरीदा हो)।

- 2 स्ट्रैप क्लैंप (बक्सों को जोड़ने और चिपकाने के बाद उन्हें एक साथ रखने के लिए) $28.06

- मिटर बॉक्स (जब तक मैंने टेबल आरी नहीं खरीदी थी तब तक उपयोग किया जाता था) $13.51

- बिस्किट जॉइनर $97.41

- टेबल सॉ $113.50

- पावर ड्रिल $29.99

- पावर सैंडर $29.99

- हथौड़ा (नाखून काटने के लिए)

- आयरन (लिबास टेप के लिए)

ये के बारे में है कुल $140.00 इस परियोजना के लिए मेरे पास जो उपकरण होने चाहिए, और अन्य $175.00 उन उपकरणों के लिए जिनका मैं दोबारा उपयोग कर सकता हूं। एक नोट: जैसा कि योजनाओं में सुझाया गया है, मैंने अपना स्वयं का शीर्ष किनारा बनाने के लिए राउटर नहीं खरीदा है। मैंने अभी-अभी प्री-कट एजिंग खरीदी है, जो ठीक काम करती है।

सामग्री की लागत (प्राप्तियों के आधार पर)

शीर्ष और अलमारियाँ

- प्लाइवुड (बिर्च) और ट्रिम (प्री-फिनिश्ड पाइन कोव) का पहला बैच $105.25

- प्लाइवुड (बिर्च), ट्रिम (प्री-कट पॉपलर), और लकड़ी गोंद का दूसरा बैच $69.51

- बिकुइट्स $7.50

- बेस ट्रिम (पाइन) $32.00

दराज और हार्डवेयर

- प्लाइवुड (पाइन) $40.00

- दराज स्लाइडर $62.30

- हैंगिंग फ़ाइल फ़्रेम $9.55

- कांस्य $25.65 खींचता है

पेंट और प्राइमर (बर्च को कई कोट की आवश्यकता होती है) $35.00 (लगभग)

नाखून और पेंच $10.00

यह मोटे तौर पर है सामग्री में कुल $400.00। आप निम्न श्रेणी के प्लाईवुड का उपयोग करके इसे सस्ता कर सकते हैं (मैंने लोवे द्वारा पेश किए गए सबसे अच्छे प्लाईवुड का उपयोग किया) और सस्ते स्लाइडर्स (फिर से, मैं यहां बड़ा हो गया)।

योजनाओं में संशोधन

मैंने सोचा कि यह ध्यान देने योग्य होगा कि मैंने डेस्क के लिए कुछ चीजों के बिना जाने का फैसला किया। मैंने पेंसिल दराज स्थापित नहीं की। मैंने पाया है कि मैं उनका उपयोग नहीं करता हूं और मैं हमेशा उन्हें अपने घुटनों से मारता हूं। इसके अलावा, मैंने इसे पूरा नहीं किया गोपनीयता वापस डेस्क परक्योंकि:

- मैं आसानी से ले जाने के लिए डेस्क को तीन टुकड़ों में रखने में सक्षम होना चाहता था, और

- मैं इसे एक दीवार के सामने इस्तेमाल करने जा रहा था (कोई गोपनीयता की आवश्यकता नहीं)।

हालाँकि, आप ऊपर की तस्वीर में देखेंगे कि मेरे पास वहाँ बिना रंगा हुआ प्लाईवुड का एक टुकड़ा है, जो सिर्फ तारों को छिपाने के लिए है।

तैयार परियोजना पर अंतिम विचार

मैंने मोटे तौर पर खर्च किया $700.00 (जिसमें से $175.00 उन उपकरणों के लिए है जिनका मैं अब हर समय उपयोग करता हूं) डेस्क पर। और मेरा अनुमान है कि श्रीमती के साथ इसे पूरा करने में लगभग 80 घंटे लगे। पीटी ने अपने स्वयं के सहायक पेंट के 10-15 और फेंके।

हालाँकि यह एक कठिन निर्माण था और इसमें थोड़ा समय लगा (4 महीने चालू/बंद), मुझे इस डेस्क पर बहुत गर्व है। मैं इसे प्रतिदिन उपयोग करता हूं और मुझे खुशी है कि यह अच्छा निकला। इसमें वह सब कुछ है जो मुझे एक डेस्क में पसंद है (मजबूत निर्माण, लेग रूम, शीर्ष पर बहुत सारी जगह और गहरी फ़ाइल अलमारियाँ)। कौन जानता है, यह अंततः हमारी अपनी विरासत बन सकती है।

अद्यतन: पाठक मार्क ने अभी-अभी अपनी डेस्क ख़त्म की है और एक तस्वीर भेजी है। उन्होंने कहा, "मैंने इस साल जनवरी की शुरुआत की और 9 महीने और एक नवजात शिशु के बाद आखिरकार मैंने डेस्क पूरी कर ली।"

खैर, दोनों मोर्चों पर बधाई, मार्क! डेस्क बहुत अच्छी लग रही है!

यदि आप इस परियोजना को अपनाते हैं, तो कृपया मुझे बताएं।

यह केवल उन सभी उपहारों को वापस करने का एक त्वरित अनुस्मारक है जो आपको छुट्टियों के दौरान प्राप्त हुए हैं या आपने जो खरीदारी की है, जिनका आप उपयोग नहीं कर रहे हैं।

यह केवल उन सभी उपहारों को वापस करने का एक त्वरित अनुस्मारक है जो आपको छुट्टियों के दौरान प्राप्त हुए हैं या आपने जो खरीदारी की है, जिनका आप उपयोग नहीं कर रहे हैं।

मेरे लिए एक बड़ा उदाहरण मेरे द्वारा खरीदा गया इलेक्ट्रिक शेवर है।

इलेक्ट्रिक शेवर

इस खरीदारी से पहले मैं केवल डिस्पोजेबल ब्लेड रेज़र (आप जानते हैं...मैक टर्बो 20,000 जेट ब्लास्टर प्रकार) का उपयोग करता था।

मुझे हमेशा लगा कि इलेक्ट्रिक संस्करण पलटने लायक नहीं हैं और वे बहुत महंगे हैं। लेकिन मुझे कोहल्स में लगभग $100 की बिक्री पर एक फिलिप्स निविया शेवर मिला जिसे आप शॉवर में उपयोग कर सकते हैं।

यह शेव जेल के साथ आता है जो ब्लेड से निकलता है। बहुत बढ़िया लगता है ना? ख़ैर, ऐसा नहीं था।

हालाँकि इससे मेरे चेहरे पर कोई चोट नहीं आई, लेकिन इसे शेव करने में बहुत लंबा समय लगा (घेरे और गोले) और यह पर्याप्त करीब नहीं आ सका। मेरी राय में...पैसे की एक बड़ी बर्बादी।

कुछ लोग तर्क देंगे कि डिस्पोजेबल रेज़र भी बेकार हैं।

शेवर के उपयोगकर्ता मैनुअल के अंदर 60-दिन के मनी बैक ऑफर की जानकारी थी। मुझे लगता है कि ज्यादातर इलेक्ट्रिक शेवर कंपनियां इसकी पेशकश करती हैं क्योंकि शेवर इतना महंगा निवेश है।

मुझे पता था कि यह वहाँ था और इसलिए जब मुझे पता चला कि शेवर मेरे लिए नहीं है, तो मैंने इसे वापस करने की योजना के साथ शेवर और इसके साथ आए सभी उपकरणों को एक तरफ रख दिया।

खैर, लगभग दो महीने बीत गए और मैंने इसे वापस नहीं किया। आख़िरकार कल रात मैं प्रेरणा मिली.

यह महसूस करने के बाद कि मेरे पास कोहल्स की रसीद है (मेरी पत्नी ने चतुराई से इसे छुपा लिया था), मैं बस वहां गया और अपना पैसा वापस ले लिया। सटीक कहें तो $113.25।

मैं आपको बता नहीं सकता कि यह कितना अच्छा लगा। मैंने माउंटेन ड्यू का एक बड़ा घूंट पीया।

तो, इसे उन सभी नई वस्तुओं को इकट्ठा करने के लिए एक अनुस्मारक के रूप में काम करने दें जिन्हें आप उपयोग नहीं कर रहे हैं क्योंकि वे या तो फिट नहीं हैं या क्योंकि आपको पसंद नहीं है, और उन्हें वापस कर दें। इसमें वह बदसूरत शर्ट भी शामिल है जो आपको माँ से उपहार के रूप में मिली थी।

यहाँ एक और वापसी कहानी है...

गद्दे पर मूर्खतापूर्ण कर

इस साल क्रिसमस के लिए मैंने और मेरी पत्नी ने एक-दूसरे के लिए किंग साइज गद्दा खरीदा।

अरे, वह तो यही चाहती थी। 🙂

हमारे पास कुछ हफ़्तों से बिस्तर था और हम उस चीज़ के साथ सहज नहीं हो पा रहे थे।

लंबी कहानी संक्षेप में कहें तो, हमें यह पसंद नहीं आया और गद्दे की दुकान वाले ने आकर इसे आज ही ले लिया। वे इसे लेकर थोड़े क्रोधित थे।

समस्या यह थी कि हमने एक छोटे स्थानीय स्टोर का उपयोग किया था (वे बहुत अच्छी कीमत की पेशकश कर रहे थे) और स्टोर में वापसी नीति नहीं थी।

इसलिए जब मैंने मालिक को फोन किया, तो उसने इसे ठीक करने या बदलने की पेशकश की, लेकिन पूर्ण वापसी की पेशकश नहीं की। हमने मूल कीमत के 80% पर समझौता कर लिया।

तो, बस एक अनुस्मारक है कि आपको स्टोर की वापसी नीति की जांच करने के लिए हमेशा समय निकालना चाहिए। निश्चित रूप से गद्दे जैसी बड़ी खरीदारी वाली वस्तुओं पर।

ऐसा नहीं है कि हमारा अंतिम सौदा उचित नहीं था। सीधे रिटर्न के लिए 80% बहुत अच्छा था। खरीदने से पहले पॉलिसी के बारे में जानना या उसमें कमी के बारे में जानना अच्छा होता।

हम इसे मूर्खतापूर्ण कर मानेंगे और आगे बढ़ जाएंगे।

उन उपहारों या नई वस्तुओं का क्या करें जिनका आप उपयोग नहीं कर रहे हैं

अवांछित वस्तुओं को संभालने के तरीके के लिए यहां कुछ त्वरित सुझाव दिए गए हैं:

1. इसके साथ आई रसीद का उपयोग करें (या उपहार रसीद, यदि कोई उपहार है) और बस इसे वापस कर दें।

2. कोई रसीद नहीं? उस स्टोर को आज़माएं जिसे आप जानते हैं या आपको लगता है कि उपहार वहां खरीदा गया था या जिसने भी आपको उपहार दिया है उसे कॉल करें और पूछें कि उन्हें यह कहां से मिला। वहां जाएं और आइटम के लिए पैसे या स्टोर क्रेडिट प्राप्त करें।

3. दुकान पर भाग्य नहीं? निर्माता की वेबसाइट देखें और देखें कि उनकी वापसी नीति क्या है। अपने रिटर्न के साथ एक पत्र लिखने पर विचार करें जिसमें बताया गया हो कि वह वस्तु आपके लिए क्यों नहीं थी। मैं शर्त लगाता हूँ कि अधिकांश कंपनियाँ इस प्रयास का सम्मान करेंगी।

4. यदि #2 आपके लिए बहुत कठिन है या #3 काम नहीं करता है, तो अपने आइटम को ईबे-इंग या क्रेगलिस्ट-इंग पर विचार करें।

5. #3 या #4 के साथ मूर्ख नहीं बनना चाहते? वस्तु को सद्भावना या इसी तरह के दान स्थान पर छोड़ें और किसी और को इसका कुछ उपयोग करने दें।

निचली पंक्ति: मेरे जैसा मत बनो और अपने घर में ऐसी चीज़ें रखो जिनका आप उपयोग नहीं करते; इसे जल्दी लौटाएं ताकि आपको कुछ पैसे वापस मिल सकें।

हमने अभी-अभी खरीदा है हमारा पहला घर.

जब तक हमारे पास यह घर है, हमें संपत्ति कर का भुगतान करना होगा।

इन संपत्ति करों में काउंटी, शहर, सामुदायिक कॉलेज, और स्थानीय स्कूल जिले को भुगतान शामिल है।

बमर. मुझे पता है.

इससे भी बुरी बात यह है कि हम टेक्सास में रहते हैं, जहां यह है आय पर कोई राज्य कर नहीं.

इसलिए, Â हमारी संपत्ति कर दरें काफी ऊंची हैं (कुल मिलाकर, वे हमारे घर के मूल्य का लगभग 2.15% हैं) अंतर को पूरा करने के लिए।

टेक्सास में संपत्ति कर कितना है?

इस वर्ष हम कुछ हद तक उलझन में हैं क्योंकि घर का मूल्यांकन केवल भूमि के मूल्य पर किया गया है, या $34,600 (ऐसा इसलिए है क्योंकि वे इसे वर्ष की शुरुआत में महत्व देते हैं... और चूंकि यह अभी बनाया गया था, इसमें केवल गंदगी थी जनवरी).

हालाँकि, अगले साल, हमें घर की पूरी कीमत का 2.15% गुना भुगतान करना होगा।

संपत्ति कर एस्क्रो खाता

अधिकांश लोगों के पास अपनी बंधक कंपनी होती है या वे हर महीने अपना संपत्ति कर जमा करते हैं बंधक भुगतान.मुझे लगता है कि ऐसा करने का यह आसान तरीका है। लेकिन यह मेरे लिए नहीं है।

बेहतर होगा कि मैं इस वार्षिक भुगतान के लिए जिम्मेदार रहूं और अपना पैसा ऑनलाइन बचत खाते में तब तक रखूं साल के अंत में। इस तरह, मैं अपने पैसे को लंबे समय तक रखने से लाभान्वित हो सकता हूं, और इससे भी महत्वपूर्ण बात यह है कि मेरे पास और भी अधिक है नियंत्रण।

मैंने वर्ष के अंत में संपत्ति कर में बकाया $6,000 के आधार पर youngmoney.com के बचत कैलकुलेटर का उपयोग करके एक त्वरित गणना की, और मुझे जो मिला वह यहां दिया गया है:

हमारे बचत खाते में $500 के मासिक योगदान के आधार पर, जिस पर 4.10% (मासिक चक्रवृद्धि) ब्याज मिलेगा, वर्ष के अंत तक हमारे पास $6,135 की बचत होगी।

न केवल हमने अपनी संपत्ति कर भुगतान करने के लिए आवश्यक राशि बचा ली होगी, बल्कि हमने अतिरिक्त $135 कमाए होंगे.यह मेरे लिए इसके लायक लगता है, इससे भी अधिक क्योंकि हम बचत को स्वचालित कर सकते हैं कैपिटल वन 360 और इसके बारे में भूल जाओ.

अपडेट: दरें उतनी ऊंची नहीं हैं जितनी तब थीं जब मैंने पहली बार यह लेख लिखा था, इसलिए मेरी सूची में वर्तमान दरों की जांच करना सुनिश्चित करें सर्वोत्तम ऑनलाइन बचत खाते अपने लिए अधिक सटीक गणना करने के लिए।

एस्क्रो छूट शुल्क पर नजर रखें

जब हमने घर खरीदा था, तो हमसे जो समापन लागत ली गई थी, उनमें से एक थी एस्क्रो छूट शुल्क $412 का। मुझे बताया गया कि हमसे यह शुल्क लिया गया क्योंकि हम अपना संपत्ति कर स्वयं चुकाना चाहते थे। हमने इस पर बातचीत करने की कोशिश की लेकिन कोई फायदा नहीं हुआ।

इसलिए, निष्पक्ष होने के लिए, इस पद्धति से वास्तव में पैसा कमाना शुरू करने में हमें तीन साल लगेंगे। हम कम से कम सात साल घर में रहने की योजना बना रहे हैं, इसलिए हम वहां सभी अच्छे हैं।

यदि आप एक घर खरीद रहे हैं और इस शुल्क का सामना कर रहे हैं, तो विचार करें कि इसके लायक होने के लिए पर्याप्त ब्याज अर्जित करने में आपको कितना समय लगेगा। विचार करने योग्य एक और बात एस्क्रो के साथ बंधक बनाना है और फिर एस्क्रो हटाने के बारे में ऋणदाता से संपर्क करने के लिए एक वर्ष तक प्रतीक्षा करना है। हो सकता है कि वे उस समय आपसे कोई शुल्क न लें।

DIY विधि में कैसे बदलाव करें

यदि आप अपनी बंधक कंपनी को अपने करों को एस्क्रो करने की अनुमति दे रहे हैं, और आप इसे स्वयं करें पद्धति पर स्विच करना चाहते हैं, तो आपको बस इतना करना होगा आपको अपने ऋणदाता को फोन करना होगा और उन्हें रुकने के लिए कहना होगा। सावधान रहें, कुछ ऋणदाताओं को ऐसा करने से पहले आपसे 20% इक्विटी की आवश्यकता होगी। यह। और कुछ लोग ऐसा करने के लिए आपसे शुल्क ले सकते हैं।

अद्यतन: एक पाठक का उदाहरण

मेरी पोस्ट से प्रेरित होकर, FamilyandFinances.com की बेकी ने अपनी बंधक कंपनी से संपर्क किया और अपने एस्क्रो खाते से छुटकारा पा लिया। यहाँ बेकी की पोस्ट का एक अंश है:

"मैं अपनी बंधक कंपनी, वेल्स फ़ार्गो के बारे में थोड़ा सशंकित था, जो उनके लिए एक आसान पैसा बनाने वाली कंपनी को छोड़ने को तैयार थी। फिर भी, मैंने उन्हें एक ईमेल भेजकर हमारे एस्क्रो खाते को हटाने के बारे में पूछा। उन्होंने यह कहते हुए एक संदेश भेजा कि यदि हम योग्य हैं तो हम यह कर सकते हैं...

बेकी को वास्तव में उनके करों से अधिक पैसा वापस मिलेगा क्योंकि बंधक कंपनी $500 आरक्षित रख रही थी। वह पैसे का उपयोग अपने कुछ लोगों को पूरा करने के लिए कर रही है वित्तीय लक्ष्यों. बेकी जाने का रास्ता. अपनी कहानी शेयर करने के लिए शुक्रिया।

अगला चरण: अपना संपत्ति कर कैसे कम करें

अब जब आपने अपना संपत्ति कर स्वयं चुकाना शुरू कर दिया है, तो आप उन्हें कम करने का प्रयास करने के लिए अधिक प्रेरित हो सकते हैं। ज़िलो देखें और आप अपने घर के अनुमानित मूल्य में उछाल से आश्चर्यचकित हो सकते हैं। यदि आप अपना घर शीघ्र बेचना चाहते हैं तो यह बहुत अच्छा है। अन्यथा, इस वृद्धि का मतलब केवल उच्च संपत्ति कर है!

भले ही आपके घर का मूल्य नहीं बढ़ा हो, आप अपने मौजूदा संपत्ति कर को कम करना चाह सकते हैं। नीचे कुछ तरीके दिए गए हैं जिनसे आप अपने कर मूल्यांकन का विरोध करके राशि को कम करने में सक्षम हो सकते हैं।

किसी भी त्रुटि को सुधारें - अपने कर मूल्यांकन को बारीकी से देखें, क्योंकि इसका मूल्यांकन संभवतः ड्राइव-बाय निरीक्षण से किया गया था। क्या कोई माप ग़लत है? विश्वास करें या न करें, इस तरह की गलतियाँ काफी आम हैं।

कभी-कभी, वर्ग फ़ुटेज को बढ़ा-चढ़ाकर दिखाया जा सकता है या मूल्यांकनकर्ता को यह आभास हो सकता है कि आपके पास अधिक कमरे हैं या पूरा बेसमेंट है। किसी भी मामले में, उन गलतियों को साबित करना आसान है।

घर के आसपास के मूल्यों को देखें - यदि आपके पड़ोस के पड़ोसियों के घर आकार में तुलनीय हैं और उनकी संपत्ति का मूल्य बहुत कम है, तो यह काउंटी के लिए आपके घर के मूल्यांकन मूल्य को कम करने का आधार हो सकता है।

अपने दावे का समर्थन करने के लिए आस-पास के सभी घरों पर गहन शोध करें। कुछ राज्यों में संपत्ति कर रिकॉर्ड ऑनलाइन उपलब्ध हो सकते हैं।

प्रतियोगिता का मूल्य - यह आपका अधिकार है

अपने घर के मूल्यांकन का विरोध करना आपका कानूनी अधिकार है, हालाँकि बहुत कम लोग ऐसा करते हैं। यह शर्म की बात है, क्योंकि कई घर मालिकों के पास वैध मामला होगा और वे संभावित रूप से हर साल बहुत सारा पैसा बचा सकते हैं।

यदि आपको लगता है कि आपके पास पर्याप्त सबूत है कि आपके घर का मूल्य अधिक था या मूल्यांकनकर्ता ने गलती की है, तो अपने स्थानीय मूल्यांकनकर्ता के कार्यालय या वेबसाइट पर जाएँ।

वहां, आपको अपने घर के मूल्य का मुकाबला करने के लिए आवश्यक आधिकारिक फॉर्म मिलेंगे। एक चेतावनी: विरोध दर्ज करने की एक समय सीमा होती है, इसलिए हर साल संपत्ति के मूल्य पोस्ट होते ही अपना शोध करें।

अपने संपत्ति कर का विरोध करने के लिए ओनवेल का उपयोग करें

ओनवेल एक नई तकनीकी कंपनी है जो काउंटी के साथ आपकी सभी संपत्ति कर संबंधी बातचीत करेगी। वे छह राज्यों में सक्रिय हैं और वे आपसे जो बचत करते हैं उसका केवल 25% शुल्क लेते हैं। यदि वे आपकी सहायता नहीं कर सकते तो आप भुगतान न करें। हमारी जाँच करें ओनवेल की पूर्ण समीक्षा.

क्या कोई और इस पद्धति का उपयोग करता है? क्या और भी अधिक ब्याज कमाने का कोई तरीका है? सहकर्मी उधार? मुझे बताएं कि आप अपने संपत्ति कर का प्रबंधन कैसे कर रहे हैं।

एस2,000 के दशक की शुरुआत से, सीएनएन मनी अपनी बचत, खर्च और निवेश की आदतों के कारण लाखों लोगों की वित्तीय जिंदगी की रूपरेखा तैयार कर रहा है।

मुझे यह श्रृंखला बहुत पसंद आई क्योंकि इसमें वास्तविक परिवारों की वास्तविक संख्याएँ दिखाई गईं। मैं इसकी ओर उसी कारण से आकर्षित हुआ था, जिस कारण से मुझे गुमनाम व्यक्तिगत वित्त ब्लॉग पढ़ना पसंद था: मैं देख सकता था कि वित्तीय रूप से सफल किसी व्यक्ति के साथ वास्तव में क्या हो रहा था।

यह दिलचस्प और प्रेरणादायक दोनों था। मैं आपको इनमें से कुछ प्रोफाइलों को खंगालने की चुनौती देता हूं कुछ लक्ष्य निर्धारित करें खुद के लिए।

अपने मित्र Google की मदद से, मैंने जो सबसे व्यापक सूची मानी है उसे एक साथ रखा है ये भविष्य के करोड़पति प्रोफाइल (सीएनएन मनी की साइट पर यह नहीं है) बहुत पुराने समय के हैं 2000 के दशक.

मैंने उनकी जानकारी का एक डेटाबेस भी विकसित किया है और मैं अपने कुछ पसंदीदा के साथ कुछ तथ्य, आँकड़े और रुझान प्रस्तुत करने में सक्षम हूँ। आनंद लेना!

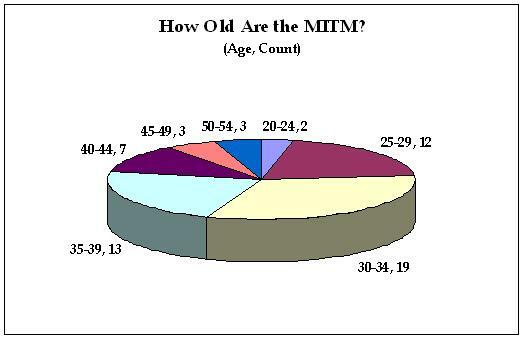

आँकड़े और रुझान में करोड़पति

पिछले 5 वर्षों में, इन व्यक्तियों और जोड़ों ने सीएनएन मनी को अपनी जानकारी जमा की और उन्हें ऑनलाइन और प्रिंट में प्रोफाइल किया गया।

प्रोफ़ाइलों में समान विषयवस्तु का अनुसरण किया गया था और इसमें विशिष्ट व्यक्तिगत वित्त जानकारी शामिल थी, जैसे बचत खाता शेष राशि, वार्षिक आय और आयु।

मैंने ये सारी जानकारी ली और एक संपूर्ण डेटाबेस बनाया। अब मैं आपके साथ 60+ प्रोफाइल की संकलित वित्तीय जानकारी साझा करूंगा।

करोड़पतियों की औसत आयु, परिवार का आकार, आय और संपत्ति

यहां 60 प्रोफ़ाइलों के औसत आँकड़े हैं:

- आयु*: 35

- बच्चों की संख्या: 1.00 (हाँ, बिल्कुल 1)

- घरेलू आय: $121,046.15

- सेवानिवृत्ति बचत**: $180,434.75

- आपातकालीन बचत***: $38,569.76

- रियल एस्टेट इक्विटी****: $210,635.42

- व्यवसाय मूल्य*****: $536,250.00

मुझे लगता है कि हम इन औसतों से जो सीख सकते हैं वह यह है कि आम तौर पर करोड़पति बनने के लिए आपको एक अच्छी घरेलू आय और केवल एक बच्चा होने की योजना बनानी चाहिए।

*उम्र प्रोफाइलिंग के समय घर के सबसे बुजुर्ग ज्ञात सदस्य पर आधारित है

**इसमें कर योग्य और गैर-कर योग्य खाते, साथ ही शिक्षा खाते भी शामिल हैं

***बचत में नकदी (और चेकिंग, यदि शामिल हो), सीडी और मुद्रा बाजार खाते शामिल हैं

****निजी निवास और किराये की संपत्तियां शामिल हैं

*****केवल चार प्रोफाइलों में व्यावसायिक मूल्य सूचीबद्ध है

देखना चाहते हैं कि आप कैसे ढेर हो जाते हैं? अपने स्वयं के नंबर इसमें प्लग करें Empower.com पर मुफ्त सॉफ्टवेयर और जल्दी से अपनी निवल संपत्ति निर्धारित करें और आप एक मिलियन के कितने करीब हैं।

मिलियनेयर इन द मेकिंग सीरीज़ में सांख्यिकीय आउटलेर्स

प्रत्येक श्रेणी में उच्चतम मूल्य वाली प्रोफ़ाइल:

- आयु: 52(बाँधना) - जेफ और लियोनोरा क्लाउडियो, मार्क और लोरी गॉर्नी, रिक और विक्टोरिया वुड्स

- बच्चे: 7- जॉर्ज और वेंडी सिकोटे

- आय: $300,000– माइकल और कैसलिन हक, ऋण कार्यालय और लेखाकार

- सेवानिवृत्ति बचत: $779,000 – मार्क और ट्रिश क्रोकेट, केमिस्ट और पैरालीगल

- आपातकालीन बचत: $195,148 – रिक और विक्टोरिया वुड्स, टेनिस कोच और सिस्टम इंजीनियर

- रियल एस्टेट इक्विटी: $560,000– टॉड फ़्रेंच, उद्यमी

- व्यवसाय मूल्य: $1.7M– रॉबर्ट क्रिस्कुओलो, स्टाफिंग कंपनी के कार्यकारी

प्रत्येक श्रेणी में सबसे कम मान वाली प्रोफ़ाइल (शून्य वाली प्रोफ़ाइल को छोड़कर):

- आयु: 24(बाँधना) - डगलस व्हिप और कैथलीन कैसर, जस्टिन डी'एंजेलो

- आय: $55,000– माइकल वेंटज़ेल, सैन्य

- सेवानिवृत्ति बचत: $12,000 – क्रिस्टोफर ओर्टेगा और एलिसिया मैकडोनाल्ड

- आपातकालीन बचत: $1,157– माइकल और कैसलिन हक

- रियल एस्टेट इक्विटी: $11,500– जस्टिन डी'एंजेलो

- व्यवसाय मूल्य: $120,000– टॉड फ़्रेंच, उद्यमी

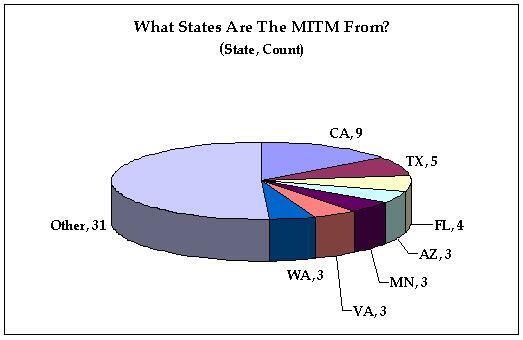

बन रहे करोड़पतियों की उम्र और स्थान

आयु

बुलबुला फूट गया? उच्च गृह इक्विटी पोर्टफोलियो प्रतिनिधित्व वाले करोड़पति

ये पांच प्रोफाइल थे कम से कम सेवानिवृत्ति और आपातकालीन बचत की तुलना में रियल एस्टेट इक्विटी में $300,000 अधिक:

- टॉड फ़्रेंच, सीए

- रिक और लिसा चेतराम, एनवाई

- क्रिस्टोफर ओर्टेगा और एलिसिया मैकडोनाल्ड, सीए

- जेम्स और लिसा डेलागर्ज़ा, टेक्सास

- एर्क और लौरा सरमन, सीए

राज्यों पर ध्यान दें. पांच में से चार ए से हैं बुलबुला अवस्था, और टेक्सन एक रियल एस्टेट ब्रोकर है। इन लोगों से यह जानना बहुत अच्छा होगा कि रियल एस्टेट संकट ने उनकी एमआईटीएम स्थिति को कैसे प्रभावित किया है।

अच्छे संतुलित पोर्टफोलियो के साथ करोड़पति बन रहे हैं

इन पांच प्रोफाइलों में उनकी रियल एस्टेट इक्विटी और उनकी बचत (सेवानिवृत्ति और आपातकालीन दोनों) के बीच $10,000 से कम का अंतर था:

- कीथ और जॉर्जीना म्यूलेमैन्स

- ब्रैड और लोरी जार्विस

- स्कॉट और हीदर रैंडोल

- हान-लिन और फू-लिन ली

- एमी और जेसी डिकिंसन

सीएनएन मनी के मिलियनेयर इन द मेकिंग सीरीज़ (2002-2007) की पूरी सूची (60+)

2007 ब्लॉग से करोड़पति बन रहे हैं (अब अधिकतर ऑफ़लाइन)

जॉन और गेना रोड्रिग्स

मैथ्यू और क्रिस्टन शिफरीन

नैट और निकी विस्नेस्की

रयान और होप वेल्स

फ्रैंक फ़र्बेक और ट्रूडी मॉरिस

जस्टिन और एमिली बर्गमैन

ट्रेसी और डेविड सेम्स

एरिस और मारिया मैगटीबे

एमी और जेसी डिकिंसन

कीथ और एलिजाबेथ बेवेलैक्वा

जॉर्ज और वेंडी सिकोटे

जेनेट कोर्ट

जैरी और लिन मोजर

2007 करोड़पति बन रहे हैं

डैरेन फ़ाइक

शेरेल डेरिको

2006 में करोड़पति बन रहे हैं

मैट और क्रिस्टीना जॉनसन

सिड और दिव्या अरोड़ा

मैट और लोरी मार्चबैंक्स

जेफ और लियोनोरा क्लाउडियो

जेफ और जेट मार्टिन

नेटली और ग्रेग टर्नर

हान-लिन और फू-लिन ली

पॉल और ऑड्रे याज़बेक

2005 करोड़पति बन रहे हैं

जस्टिन डी'एंजेलो

क्रिस्टोफर ओर्टेगा और एलिसिया मैकडोनाल्ड

मार्क और क्रिस्टी जॉनसन

माइक रोगाल्स्की

हाई टीयू

मार्क और लोरी गॉर्नी

एमी चैन हिल्टन और एडगर हिल्टन

डेव और एनी हॉल

रयान और डेनिएल क्विलिंग

जेफ और अन्ना ब्रियरे

मेगन मरे

2004 करोड़पति बन रहे हैं

ग्लोरिया और रॉबर्ट रैंडेकर

माइकल और कैसलिन हक

ब्रैड और शेरोन ओल्डम

रिक और विक्टोरिया वुड्स

रॉबर्ट क्रिस्कुओलो

माइकल और मारिया बील

जेम्स और लिसा डेलागर्ज़ा

डगलस व्हिप और कैथलीन कैसर

डेव कौरसी और डायना पैटरसन

कार्ल और ताहाना स्मिथ

डायना और केन नॉक्स वोल्फ

शॉन डोलन और शेली हॉक

पूर्व करोड़पति बनने की प्रक्रिया पर अपडेट

माइक और क्रिस्टीना बेरेटा

2003 करोड़पति बन रहे हैं

ब्रैड और लोरी जार्विस

माइकल वेंटज़ेल

स्कॉट और केली एलमैन

स्कॉट और हीदर रैंडोल

एर्क और लौरा सरमन

आरजे और तारा सिंह

ब्रेट और शैनन वास्क

मैट और क्रिस्टी शेबुस्की

मार्क और ट्रिश क्रोकेट

कीथ और जॉर्जीना म्यूलेमैन्स

2002 करोड़पति बन रहे हैं

मार्क मेरी

टॉम और मैरी केम्निट्ज़

टॉड फ़्रेंच

हिलेरी और माइक बर्नियर

रिक और लिसा चेतराम

रिच और कैथी व्हेलन

स्टीवन और एरिका प्लोफ़

2008 में, मैंने टॉड फ्रेंच का एक अनुवर्ती साक्षात्कार लिया:

हमने इस बारे में बात की कि किस कारण से उन्होंने सीएनएन मनी पर अपने वित्तीय जीवन को साझा किया, कैसे साक्षात्कार ने उनके जीवन को बदल दिया, और उनकी वित्तीय स्थिति के पीछे के सभी विवरण, जिसमें उनकी करोड़पति स्थिति पर एक अच्छा अपडेट भी शामिल है!

टॉड फ्रेंच के आँकड़े: तब और अब

एक उदाहरण करोड़पति प्रोफ़ाइल: 2007 ब्लॉग से रोड्रिग्स

पहली नजर में मुझे लगा रोड्रिग्स कैलिफ़ोर्निया के रियल एस्टेट करोड़पति जोड़े में से एक और सामान्य रूप से जल्दी अमीर बनने वाले जोड़े थे। बहुत बढ़िया, ठीक है?

हालाँकि, यदि आप करीब से देखेंगे, तो आप देखेंगे कि उनमें बचत, खर्च करने और देने की कुछ उत्कृष्ट आदतें हैं, जो उन्हें जल्दी सेवानिवृत्ति की ओर ले जाती हैं।

हालाँकि, मेरी राय में, यदि वे अपने कुछ अनावश्यक जोखिमों को कम नहीं करते हैं, तो वे वहाँ नहीं पहुँच सकते।

आँकड़े

जॉन और जीना, दोनों केवल 27 वर्ष के हैं, ने $516K की कुल संपत्ति अर्जित की है, और 40 वर्ष की आयु तक सेवानिवृत्त होने का लक्ष्य रखा है। वे माइक्रोसॉफ्ट (जॉन) और अपनी बुटीक शॉप (जीना) से संयुक्त रूप से सालाना 174,000 डॉलर कमाते हैं।

उनके पास 401(k) में लगभग $150k और $140k नकद बचत है। जॉन के पास भी लगभग $90K का स्टॉक है। अच्छा। उनकी निवल संपत्ति का शेष हिस्सा मुख्य रूप से कथित रियल एस्टेट इक्विटी और उनके छोटे व्यवसाय में इक्विटी से बना है।

उनका मितव्ययी जीवन

हालाँकि बचत निश्चित रूप से प्रभावशाली है (दोनों आकार में और कितनी जल्दी शुरू हुई), उनकी खर्च करने की आदतें उनकी आय के किसी भी हिस्से के लिए उत्कृष्ट लगती हैं।

वे कपड़ों पर सालाना केवल 300 डॉलर खर्च करते हैं, जब वे बाहर खाना खाते हैं तो वे भोजन बांटते हैं (जो उनके लिए दुर्लभ है), और उन्होंने अपना घर 600 डॉलर प्रति माह के किराये पर बेच दिया (कोई पढ़ रहा है) धनी पिता गरीब पिता).

वे वास्तव में यहां अपनी क्षमता से कम जीवन जी रहे हैं।

चीज़ों का व्यवसाय

जॉन और जीना में उच्च जोखिम सहनशीलता और उद्यमशीलता की भावना है। उनके पास फीनिक्स और सैन एंटोनियो में किराये की संपत्तियां हैं जो वर्तमान में नकारात्मक नकदी प्रवाह पर चल रही हैं। बुटीक की दुकान खरीदने के लिए उन्होंने 75 हजार डॉलर का कर्ज भी लिया।

पुरस्कार के बिना जोखिम

विशिष्ट मनी मैगज़ीन फैशन में, वित्तीय विशेषज्ञों को रॉड्रिड्यूसेस के पोर्टफोलियो पर तैनात किया जाता है। मैं उनकी बात से सहमत हूं.

जिस तरह से मैं इसे देखता हूं, रोड्रिग्स छोटे व्यवसाय और किराये की अचल संपत्ति के साथ बहुत अधिक जोखिम उठा रहे हैं। वे अभी छोटे व्यवसाय और रियल एस्टेट दोनों को छोड़ सकते हैं और अभी भी उनकी कुल संपत्ति लगभग $375K है।

जॉन की आय और जीना के लिए कुछ अंशकालिक काम के साथ, वे 40 की उम्र में जल्दी सेवानिवृत्ति के लिए "सुरक्षित" रास्ते पर हो सकते हैं।

"हम कभी पैसा नहीं देखते, इसलिए हम उसे गँवाते नहीं"

उत्तरी कैरोलिना के माउंट के विलियम और सिंथिया फॉस्ट का अपनी स्वचालित बचत के बारे में बिल्कुल यही कहना था। हाल ही में मनी पत्रिका प्रोफ़ाइल के अनुसार, वे अपनी सेवानिवृत्ति के लिए $800,000 से अधिक की बचत करने में सक्षम हुए हैं। माना कि उन्होंने अपनी आय का 35% की दर से बचत की, जो कोई छोटी उपलब्धि नहीं है।

लेकिन इन दिनों एक बड़ी उपलब्धि आपकी बचत का लगातार बने रहना प्रतीत हो रही है। जीवन बस रास्ते में आ जाता है। एक महीने आपके पास अतिरिक्त धन है और महीने के अंत में आप कुछ पैसे बचत में डाल सकते हैं। अगले महीने, आप कम पड़ जाते हैं और आपको मदद के लिए बचत करनी होगी।

इसीलिए मुझे स्वचालित बचत पसंद है। जब तक आप एक ही नौकरी पर बने रहेंगे, आपको रास्ते से हटाने वाली कोई बात नहीं है। आप इसे एक बार सेट अप करते हैं, और आप इसके बारे में भूल जाते हैं। ध्यान दें कि फ़ाउस्ट्स ने ऐसा केवल 401Ks के साथ नहीं किया। उन्होंने रोथ आईआरए का भी उपयोग किया ऑनलाइन दलाल, और उनके प्रयास को पूरा करने के लिए ऑनलाइन बचत खाता। बढ़िया कदम. वे मेरे बचाने वाले नायक हैं।

ध्यान रखें यदि आप ऐसा करने का निर्णय लेते हैं, तो स्वचालन को कार्यान्वित करने के लिए आपको थोड़े अधिक अनुशासन की आवश्यकता होगी। प्रत्यक्ष जमा (जैसे आपका 401K) के बजाय, आपको संभवतः अपने खाते से एक स्वचालित निकासी स्थापित करने की आवश्यकता होगी खाते की जांच. छोटी शुरुआत करें और अपने वेतन का चेक आने के एक या दो दिन बाद स्थानांतरण निर्धारित करें। एक बार जब आप इस कदम से सहज हो जाएं तो आप अपना योगदान बढ़ा सकते हैं।

करोड़पति कैसे बनें: जैसा कि चौथी कक्षा के एक छात्र ने समझाया

क्या आप इस चौथी कक्षा के विद्यार्थी से अधिक होशियार हैं?

फ्रिस्को, TX की जेना फ़िंक उसके बारे में जानती हैं। उन्होंने एलीमेंट्री स्कूल ग्रेड श्रेणी का विजेता पोस्टर बनाया नेशनल फाउंडेशन फॉर क्रेडिट काउंसलिंग (एनएफसीसी) बी मनी वाई$ई राष्ट्रीय वित्तीय साक्षरता पोस्टर प्रतियोगिता.

“प्रतियोगिता का उद्देश्य युवाओं को वित्तीय साक्षरता की अवधारणा से परिचित कराना और उन्हें कला के माध्यम से इसके बारे में अपनी समझ व्यक्त करने की अनुमति देना है। इस वर्ष, 'मैं करोड़पति बनने जा रहा हूं क्योंकि...'' विषय को दर्शाने वाले 4,000 से अधिक पोस्टर प्राप्त हुए थे।

जेना ने कई अन्य प्रविष्टियों को हरा दिया। और आप देख सकते हैं क्यों...

मेकिंग में सीएनएन मनी के टाइकून की पूरी सूची (2004-2006)

2004 की शुरुआत में, सीएनएन मनी ने उन लोगों की प्रोफ़ाइल प्रदर्शित करना शुरू करने का निर्णय लिया जो निर्माण कर रहे थे मुख्य रूप से रियल एस्टेट में ठोस पोर्टफोलियो, या निर्माण में टाइकून, जैसा कि उन्होंने उन्हें बुलाया।

जबकि मिलियनेयर सेट्स के पास रियल एस्टेट संपत्ति का अपना हिस्सा था, अधिकांश थे सच्चे बचतकर्ता.

टाइकून की यह सूची फिर से अवरोही तिथि क्रम में प्रस्तुत की गई है और (सबसे अच्छा मैं बता सकता हूं) श्रृंखला प्रोफाइल की पूरी सूची है। ध्यान दें कि श्रृंखला 2006 के मध्य में समाप्त होती है। मुझे आश्चर्य है कि इनमें से कितने टाइकून अभी भी "निर्माण में हैं?"

2006

टेड थियोडोरोपोलोस

स्काई माइनर

रॉन और यवेटे गॉडविन

मैरी ब्यूनावेनुरा

अल्बर्ट कमिंग्स

2005

जैज़ रे

जॉन फ्रैग्निटो

डेव गोल्डऑफ़

बो अपोस्टोलाचे

तमारा गार्बर

जिम इलियट

सेवेरियो फ़ुलसिनिटी

गुलदस्ते

रोब और निकोल एडम्स

2004

कोडी कैनेडी

क्रिस सोंटेई फेरेल

टोड और सुज़ैन एग्रेस

स्टेन तफ़िलाव

सुसान रोडमैन

लैन फान

जो बेचरर

मैथ्यू मार्टिनेज

रिचर्ड डोमलेस्की

रॉबर्ट और यवोन क्रॉमर

पैट्रिक फीनी

एस्तेर डिलर

जोशुआ कार्लसन

और भी अधिक करोड़पतियों की सूचियाँ

उन सूचियों के लिए इंटरनेट खंगालते समय मेरी नज़र कुछ अन्य सूचियों पर पड़ी जो मुझे दिलचस्प लगीं।

आश्चर्यजनक रूप से अमीर - 2003 में, सीएनएन मनी ने ऐसे लोगों की एक सूची तैयार की, जिनके पास पैसा है, लेकिन जरूरी नहीं कि वे जीवन भर इसे दिखाएं।

आश्चर्यजनक रूप से अमीर की जाँच करें

एओएल युवा करोड़पति

युवा करोड़पति

किपलिंगर - वास्तविक करोड़पति

5 करोड़पति

13 करोड़पति

"हंड्रेडेयर्स" बन रहा है - जॉन और जेन स्पेंडालोट

यह सूची एडवेंचर मनी.कॉम (अब सक्रिय नहीं है, इसलिए मैं नीचे पूरा लेख प्रस्तुत करता हूं) के स्पूफ को शामिल किए बिना पूरी नहीं होगी:

जब आप सप्ताह में 80-100 घंटे काम कर रहे हों तो अपने वित्त का प्रबंधन करना हमेशा आसान नहीं होता है। लेकिन लंबे घंटों ने जॉन और जेन स्पेंडालोट को अपनी साइट को कुछ ऊंचे वित्तीय लक्ष्य निर्धारित करने से नहीं रोका।

28 साल की जेन कहती हैं, ''हमें लगता है कि जब हम 40 साल के होंगे तब तक हमारी कुल संपत्ति सकारात्मक हो सकती है।''

प्यार में वकील

दोनों की मुलाकात तीन साल पहले लॉस एंजिल्स की प्रतिष्ठित लॉ फर्म शॉल, ओह एंड प्रोफ्लिगेट में प्रथम वर्ष के सहयोगी के रूप में हुई थी। बेशक, लॉ स्कूल सस्ता नहीं है और स्पेंडालॉट्स ने पॉकेटबुक में कानूनी शिक्षा का पूरा खामियाजा भुगता, संयुक्त रूप से छात्र ऋण ऋण में लगभग $250,000 के साथ स्नातक की उपाधि प्राप्त की। शुक्र है, बड़े छात्र ऋण ने उन्हें और भी अधिक वेतन पाने का मौका दिया - 28 वर्षीय जॉन और जेन प्रत्येक वर्ष 150,000 डॉलर कमाते हैं। वे कहते हैं कि बड़ी तनख्वाह के बावजूद, पैसा बचाना उतना आसान नहीं है जितना कोई उम्मीद करता है।

पैसा कहां जाता है?

स्पेंडालॉट्स उत्साही यात्री हैं। लंबे समय तक काम करने से उन्हें सड़क के लिए परेशान होना पड़ता है। अधिकतर द्वारा वित्तपोषित क्रेडिट कार्डस्पेंडालॉट्स ने पिछले कुछ वर्षों में दुनिया का अधिकांश भाग देखा है - फ्रांस, जर्मनी, जापान, थाईलैंड, स्पेन और ग्रीस, जैसे कि हाल की कुछ सैर।

स्पेंडालॉट्स ने हाल ही में उसकी पोर्श भी खरीदी है। लगभग $70,000 प्रति पीस पर, कारें सस्ती नहीं थीं, लेकिन उनका कहना है कि वे कारों को बहुत लंबे समय तक रखने की उम्मीद करते हैं।

जॉन कहते हैं, ''कम से कम जब तक उन्हें चार साल में भुगतान नहीं कर दिया जाता।'' “तब तक नेविगेशन सिस्टम शायद पुराना हो चुका होगा. और मैंने सोचा कि उसकी और उसकी कारों का होना थोड़ा अटपटा होगा, लेकिन एन्टॉरेज के जॉनी ड्रामा को संक्षेप में कहें तो:

'हम जेट्टास में schmucks की तरह दिखेंगे। पोर्श में हम अच्छे दिखते हैं।''

जॉन कहते हैं, ''यार, मैं उससे प्यार करता हूं।''

घर में निवेश

पिछले साल शादी करने के बाद, स्पेंडालॉट्स ने मैनहट्टन बीच, सीए में एक घर पर अपना ठिकाना बनाया। आख़िरकार उन्होंने 1.6 मिलियन डॉलर में पांच शयनकक्ष, चार स्नानघर वाले घर पर समझौता कर लिया।

जॉन कहते हैं, ''मेरे पिता हमेशा कहा करते थे कि घर एक बेहतरीन निवेश है।'' "और मैं जिम्मेदार बनना चाहता था, इसलिए मैंने सोचा कि हमें सबसे बड़ा घर लेना चाहिए जो हम पा सकें।"

"हाँ, हमारे कोई बच्चे नहीं हैं, इसलिए हमें वास्तव में पाँच शयनकक्षों की ज़रूरत नहीं है," जेन कहती है। “लेकिन एक मौका है कि एक दिन हम बच्चे पैदा करने का फैसला कर सकते हैं; शायद जब हम कानून का अभ्यास पूरा कर लेंगे। हालाँकि, मुझे लगता है कि उस समय तक मैं बहुत बूढ़ा हो चुका हूँ। शायद हम एंजेलिना जैसे उन गरीब बच्चों में से किसी एक को गोद ले लेंगे। मैं उससे प्यार करता हूँ

बंधक

जब घर के वित्तपोषण का समय आया, तो स्पेंडालॉट्स ने पहले दस वर्षों में केवल ब्याज भुगतान के साथ शून्य-डाउन, 30-वर्षीय बंधक का चयन किया।

“मैं एक रात चैनल देख रहा था और वह सूसी गोर्मन महिला सीएनबीसी पर थी। वह इस बारे में बात कर रही थी कि बंधक ब्याज कैसे कटौती योग्य है,'' जॉन कहते हैं। "मुझे लगा कि हम जितना अधिक ब्याज देंगे, हमारी कर कटौती उतनी ही अधिक होगी, इसलिए हम वहां पैसा बचा रहे हैं।"

अब तक की रणनीति, स्पेंडालॉट्स के पक्ष में काम नहीं कर पाई है। जिस साल से उन्होंने अपना घर खरीदा है, उनके पड़ोस में ऐसे ही घर 10% तक कम कीमत पर बिक रहे हैं। चूँकि उन्होंने घर पर कोई पैसा नहीं लगाया था, स्पेंडालॉट्स को अब संदेह है कि उनके घर की वास्तविक कीमत से कहीं अधिक उन पर बकाया है।

"हालांकि, हम ज्यादा चिंतित नहीं हैं," जेन कहती हैं। "मुझे उम्मीद है कि अगले साल तक घर की कीमतें फिर से 15-20% तक बढ़नी शुरू हो जाएंगी।" तुम्हें पता है, सामान्य की तरह.â€

भविष्य

जैसा कि स्थिति है, सेपंडालॉट्स की वर्तमान में कुल संपत्ति -$600,000 है, जो उनकी कमाई की क्षमता को देखते हुए काफी कम है। वे मानते हैं कि सेवानिवृत्ति के लिए बचत करना महत्वपूर्ण है और वे एक रणनीति तैयार कर रहे हैं।

जेन कहती हैं, ''हम बचत शुरू करना चाहते हैं, लेकिन हम वास्तव में पहले कर्ज से बाहर निकलना चाहते हैं।''

"हम अपने छात्र ऋण पर भुगतान कर रहे हैं और हम यह अनुमान लगाते हैं कि एक बार उनका भुगतान कर दिया जाएगा।" 2034 - हम वह पैसा लेने जा रहे हैं जो हम छात्र ऋण पर भुगतान कर रहे थे और फिर उसे अपने क्रेडिट में डाल देंगे पत्ते। इसे 'ऋण स्नो जॉब' या कुछ और कहा जाता है। रेडियो पर कोई व्यक्ति इसके बारे में बात कर रहा था। फिर, हम सेवानिवृत्ति के लिए पैसा निकालना शुरू करने की योजना बना रहे हैं।''

पैसे की बचत

स्पेंडालोट्स को एहसास है कि आगे बढ़ने का सबसे अच्छा तरीका यही है उनके खर्च में कटौती करें. हालाँकि वह किराने की खरीदारी के लिए ज़्यादा नहीं जाती (दंपति ज्यादातर समय बाहर खाना खाता है), जेन ने जब भी किराने की दुकान पर जाना होता है तो अपने साथ कूपन लाना शुरू कर दिया है।

“यह बहुत मजेदार है,” वह कहती हैं। “मैंने कभी नहीं सोचा था कि मैं कूपन काटने वालों में से एक बनूंगा, लेकिन मैं वास्तव में इसमें शामिल हो गया। मैंने अपना सारा सामान रखने के लिए यह प्यारा सा फेंडी हैंडबैग भी खरीदा, जिसे मैं अपना 'कूपन कैडी' कहता हूं।

"और जब हम अगले महीने रोम में होंगे तो बैग बहुत अच्छा लगेगा।"

::

उम्मीद है, आपको ये प्रोफ़ाइल देखने और संकलित जानकारी पसंद आई होगी। मुझे सभी प्रोफ़ाइलें किसी न किसी तरह से बहुत प्रेरणादायक लगती हैं और सभी ने मेरी अपनी वित्तीय स्थिति पर कुछ परिप्रेक्ष्य डालने में मदद की है।

पिछले महीने मैंने सवाल पूछा था कि हाई स्कूल ग्रेजुएट होने के लिए कौन सी मनी बुक चाहिए?

इसका कारण यह है कि मेरा एक बहनोई अगले सप्ताह हाई स्कूल से स्नातक हो रहा है।

हम उसे उसके आगामी कॉलेज खर्चों के लिए कुछ दिलाना चाहते हैं।

हालाँकि, जैसा कि शीर्षक से पता चलता है, हम उन्हें उनके भविष्य के लिए प्रेरणा/मार्गदर्शन के रूप में कुछ व्यक्तिगत वित्त पुस्तकें भी देना चाहेंगे?

इसलिए मैंने अपने ब्लॉग पर प्रश्न पूछा याहू जवाब देता है, और मनी ब्लॉगर नेटवर्क मंचों पर।

स्नातकों के लिए मनी बुक्स

क्या देना है इसके बारे में बहुत से लोगों की अच्छी राय थी। मुझे ढेर सारी गुणवत्तापूर्ण प्रतिक्रियाएँ मिलीं। यहाँ हैं कुछ:

- व्यक्तिगत वित्त के लिए सबसे साफ-सुथरी छोटी मार्गदर्शिका

- एक पाठ में अर्थशास्त्र

- एकमात्र निवेश मार्गदर्शिका जिसकी आपको कभी आवश्यकता होगी

- द मिलियनेयर नेक्स्ट डोर

- धनवान नाई

- धनी पिता गरीब पिता

- युवा, शानदार और टूटा हुआ

- मेरी चीज़ किसने हिलाई?

- एक वित्तीय जीवन प्राप्त करें

- अपने व्यक्तिगत वित्त को ख़राब करना

- ऋण-मुक्त स्नातक

- पैसे पेड़ पर नहीं उगते?!

आपके सभी योगदानों के लिए धन्यवाद. हालाँकि, हमने किताब न लेने का फैसला किया। मुख्य रूप से इसलिए क्योंकि मुझे ऐसा कोई नहीं मिला जो विशेष रूप से हाई स्कूल स्नातकों के पैसे के मुद्दों को संबोधित करता हो।

मुझे यह बहुत प्रभावशाली लगता है। हममें से कितने लोग कॉलेज से निजी वित्त संबंधी अनेक समस्याओं और ख़राब आदतों के साथ निकलते हैं? क्या होगा यदि हमने कॉलेज के वे वर्ष अपने व्यक्तिगत वित्त पर गुणवत्ता-निर्देशित सलाह से लैस होकर बिताए हों?

वित्तीय क्षेत्र से जुड़े किसी व्यक्ति के लिए इस विशिष्ट विषय पर एक अच्छी किताब लिखने का यह एक उत्कृष्ट अवसर है। मुझे यकीन है कि ब्लॉग जैसे कुछ अन्य तरीके भी हैं, जिनसे हाई स्कूल स्नातकों को अच्छी जानकारी मिल रही है। मुझे पता है वहाँ है youngmoney.com. क्या किसी को किसी अन्य संसाधन के बारे में पता है?

चूँकि यह पोस्ट प्रकाशित हुई थी, ग्रांट बाल्डविन ने प्रकाशित किया है वास्तविकता की जांच. यह वास्तव में एक ऐसी किताब है जिसे मैं ज्यादातर हाई स्कूल के छात्रों या हाल ही में स्नातक हुए लोगों के लिए अनुशंसित करूंगा।

हाई स्कूल स्नातक उपहार विचार

हमने भी किताब न लेने का फैसला किया क्योंकि हमने दो बेहतर उपहारों के बारे में सोचा और दो पर ही रुकने का फैसला किया। हमने उसे जो दो उपहार दिए वे थे:

वॉलमार्ट को $50 का उपहार कार्ड। हमने इसे नकद के बजाय दिया, ताकि हमारा योगदान फास्ट फूड या आर्केड गेम पर फिजूलखर्च न हो। हमें उम्मीद है कि वह इसका उपयोग अपने कॉलेज अपार्टमेंट के लिए आपूर्ति खरीदने के लिए करेगा।

हमारी ओर से $50 की बचत का उपहार कैपिटल वन 360 बचत खाता. यह आईएनजी द्वारा प्रदान किया गया एक अद्भुत उपकरण है। आपको बस एक रेफरल बनाना है और उपहार विकल्प चुनना है। हमें उम्मीद है कि इससे वह स्वस्थ बचत की राह पर आगे बढ़ेंगे।

इन दोनों के अलावा, कई अन्य हाई स्कूल स्नातक उपहार विचार भी हैं। मेरे कुछ पसंदीदा: नकदी, एक कंबल, आभूषण, कला या चित्र फ़्रेम, सामान व्यवस्थित करना, तौलिए, इलेक्ट्रॉनिक्स और उपकरण।

हाई स्कूल स्नातकों के लिए एक खुला पत्र

ठोस उपहारों के अलावा, नए लॉन्च हुए वयस्कों के साथ कुछ ज्ञान साझा करना भी एक अच्छा विचार है। उम्मीद है, हाई स्कूल स्नातकों के लिए यह खुला पत्र वास्तविक दुनिया के लिए कुछ उपयोगी व्यक्तिगत वित्त युक्तियाँ प्रदान कर सकता है।

सभी हाई स्कूल स्नातकों के लिए,

सबसे पहले, आपकी अनेक सफलताओं और उपलब्धियों के लिए आपको बधाई। एक क्षण रुकें और खुद पर गर्व करें।.. तुम इसके लायक हो।

न्यूटन डी. बेकर ने एक बार कहा था: "जो आदमी आज स्नातक होता है और कल सीखना बंद कर देता है वह अगले दिन अशिक्षित हो जाता है।"

इस कथन के आलोक में, मैं आपको व्यक्तिगत वित्त से संबंधित ज्ञान और सलाह के कुछ शब्दों के साथ अपनी शिक्षा जारी रखने का मौका प्रदान करता हूं।

अब बचत शुरू करने का बिल्कुल सही समय है

चाहे आप वित्तीय उपहार प्राप्त करें या तनख्वाह अर्जित करें, सुनिश्चित करें कि आप अपने रास्ते में आने वाले प्रत्येक डॉलर का एक प्रतिशत अपने पास रखें और इसे बचत खाते में जमा करें।

मैं जानता हूं कि आपने शायद यह पहले भी सुना होगा, लेकिन संभावना अधिक है कि आप मेरी बात सुनेंगे क्योंकि मैं आपकी मां या पिता नहीं हूं।

मेरा विश्वास करें, प्रत्येक डॉलर का एक हिस्सा बचाना आपके जीवन में इस बिंदु पर किया जाने वाला सबसे स्मार्ट काम है। अपनी बचत पर बड़ा प्रभाव डालने के लिए आपको मोटी रकम कमाने की ज़रूरत नहीं है। यदि आप अभी पैसे बचाने की आदत विकसित कर सकते हैं, तो इससे संचय और भविष्य में वित्तीय आत्म-अनुशासन में लाभ मिलेगा।

सुनिश्चित करें कि आप समझते हैं कि वास्तव में कॉलेज की लागत कितनी है

मेरे छात्र ऋण का भुगतान मेरी वास्तविक ट्यूशन लागत से अधिक था, और जब भी मुझे अंतर का चेक मिलता था, तो ऐसा लगता था कि मैंने लॉटरी जीत ली है। मुझे याद है कि जब भी चेक आता था तो मैं सोचता था कि मेरे पास बारिश कराने के लिए पर्याप्त पैसा है।

कहने की जरूरत नहीं है, मैं उस बचे हुए छात्र ऋण पैसे के साथ बुद्धिमानीपूर्ण निर्णय नहीं ले रहा था। मेरी गलती मत करो.

भले ही आपको छात्रवृत्ति मिलती हो, अधिकांश छात्र वित्तीय सहायता छात्र ऋण के उपयोग के माध्यम से कॉलेज के लिए भुगतान करेंगे। यह मुफ़्त पैसा नहीं है. वित्तीय सहायता के लिए साइन अप करते समय, आवश्यकता से अधिक छात्र ऋण न लें। और अधिक भरें छात्रवृत्ति आवेदन ऋण आवेदनों की तुलना में. याद रखें, कॉलेज के बाद भुगतान आप ही करेंगे।

क्रेडिट कार्ड से सावधान रहें

वयस्कता में आपका स्वागत है. अब हर कीमत पर कर्ज से बचने की कोशिश करें।

क्रेडिट कार्ड अभी खरीदने और बाद में भुगतान करने का एक आसान तरीका लग सकता है, लेकिन वे अक्सर एक जाल होते हैं। अब आप आसान खरीदारी के लिए अपना वित्तीय भविष्य बर्बाद नहीं करना चाहेंगे।

एक क्रेडिट कार्ड आपको अपना क्रेडिट इतिहास बनाने में मदद कर सकता है, जिसकी आपको बाद में जीवन में कई चीजों के लिए आवश्यकता होगी। लेकिन क्रेडिट कार्ड का बुद्धिमानी से उपयोग करें और अपनी जीवनशैली के वित्तपोषण के लिए इस पर निर्भर रहना दो बिल्कुल अलग चीजें हैं। आपके क्रेडिट कार्ड को आपकी जीवनशैली या आपके द्वारा अपने दोस्तों को प्रभावित करने के लिए उपयोग की जाने वाली किसी चीज़ को नियंत्रित नहीं करना चाहिए।

इसके बजाय, स्मार्ट खरीदारी करें, एक बजट विकसित करें और अपने वित्तीय दिमाग का उपयोग करना शुरू करें एक जिम्मेदार खर्च करने वाला बनें.

यदि आप अपने क्रेडिट के बारे में चिंतित हैं, क्रेडिट के लिए हमारी अंतिम मार्गदर्शिका देखें.

किसी गुरु से सीखें

इससे कोई फर्क नहीं पड़ता कि आपकी परिस्थितियाँ कैसी भी हों, हमेशा कोई न कोई ऐसा व्यक्ति होगा जिसने अनुभव किया होगा कि आप किस दौर से गुजर रहे हैं। उस व्यक्ति को ढूंढें, उससे सीखें, उसकी चेतावनियों पर ध्यान दें और कुछ बुद्धिमान जीवन कौशल सीखें। यह मत सोचिए कि आप दूसरों से सीखने के लिए बहुत होशियार हैं।

फिर से, आपकी हाई स्कूल की सफलता पर बधाई। आपके पास एक उत्कृष्ट भविष्य और एक प्रचुर बैंक खाता हो।

ईमानदारी से,

पीटी मनी से पीटी

क्या आप किसी अच्छे हाई स्कूल स्नातक उपहार विचार या स्नातकों के लिए अच्छी पैसे वाली किताबों के बारे में सोच सकते हैं? या क्या आपके पास हाई स्कूल स्नातकों के लिए मेरे पत्र में जोड़ने के लिए कोई धन संबंधी सलाह है? हमें इसके बारे में टिप्पणी द्वारा बताएं!