चक्रवृद्धि ब्याज उन निवेशों को संदर्भित करता है जो पहले से भुगतान किए गए ब्याज पर ब्याज अर्जित करते हैं। यह कहना अतिशयोक्ति नहीं है कि चक्रवृद्धि ब्याज की अवधारणा सफल निवेश के महत्वपूर्ण घटकों में से एक है।

संभावना है, आपने किसी को इस शब्द का उल्लेख करते सुना होगा चक्रवृद्धि ब्याज, किन्हीं बिंदुओं पर। लेकिन क्या आप जानते हैं कि वास्तव में यह क्या है और यह आपके निवेश को कैसे लाभ पहुंचा सकता है? और उतना ही महत्वपूर्ण, क्या आप जानते हैं कि सबसे अच्छा चक्रवृद्धि ब्याज निवेश कहां मिलेगा?

चाहे आप एक सक्रिय निवेशक हों या महत्वाकांक्षी, यह महत्वपूर्ण है कि आप समझें कि कंपाउंडिंग कैसे काम करती है. मेरे अनुमान में, सफल निवेश के लिए चक्रवृद्धि ब्याज महत्वपूर्ण है।

इस लेख में, मैं चक्रवृद्धि ब्याज की व्याख्या करूँगा, यह कैसे काम करता है, और आप अपने पोर्टफोलियो में अपने लाभ के लिए चक्रवृद्धि का उपयोग कैसे कर सकते हैं।

विषयसूची

- चक्रवृद्धि ब्याज क्या है?

- "72 का नियम" क्या है?

- चक्रवृद्धि ब्याज को नियमित योगदान के साथ मिलाना

- कंपाउंडिंग के लिए किस प्रकार के खाते सर्वश्रेष्ठ हैं?

- सर्वश्रेष्ठ चक्रवृद्धि ब्याज निवेश

- 1) जमा प्रमाणपत्र (सीडी)

- 2) उच्च उपज बचत

- 3) मुद्रा बाजार खाते

- 4) बंधन

- निवेश जो तेजी से मिश्रित होते हैं

- 5) व्यक्तिगत स्टॉक

- 6) ईटीएफ

- 7) म्युचुअल फंड

- 8) रेंटल रियल एस्टेट

- 9) रियल एस्टेट निवेश ट्रस्ट (आरईआईटी)

- 10) वैकल्पिक निवेश

- 11) क्रिप्टो

- 12) कला

- 13) शराब

- 14) संग्रहणता

- सर्वश्रेष्ठ चक्रवृद्धि निवेश पर अंतिम विचार

- कंपाउंडिंग निवेश पर अक्सर पूछे जाने वाले प्रश्न

चक्रवृद्धि ब्याज क्या है?

चक्रवृद्धि ब्याज है आपके द्वारा पहले से किए गए ब्याज पर ब्याज अर्जित करना.

$10,000 के लिए 17 निवेश विचार [Be...

एक रोलिंग स्नोबॉल की कल्पना करो। एक छोटा स्नोबॉल - आपके शुरुआती निवेश का प्रतिनिधित्व करता है - धीरे-धीरे बड़ा हो जाता है क्योंकि यह आगे बढ़ता है और स्नोबॉल में पहले से ही फंस गया है और अधिक बर्फ जोड़ता है। स्नोबॉल (आपका प्रारंभिक निवेश) जितनी अधिक बर्फ (ब्याज) लेता है, स्नोबॉल उतना ही बड़ा हो जाता है (आपका अंतिम निवेश)।

आपकी बचत और निवेश के साथ चक्रवृद्धि ब्याज यही कर सकता है।

आप तर्क दे सकते हैं कि चक्रवृद्धि ब्याज है सफल निवेश की गुप्त चटनी.

चक्रवृद्धि ब्याज का एक उदाहरण

आप में से जो संख्या देखना पसंद करते हैं, उनके लिए यहां काम पर चक्रवृद्धि ब्याज का एक उदाहरण दिया गया है:

मान लीजिए कि आप जमा के पांच साल के प्रमाण पत्र में 1,000 डॉलर का निवेश करते हैं, 5% का भुगतान करते हैं और सालाना चक्रवृद्धि करते हैं।

कंपाउंडिंग इस तरह दिखेगी:

- प्रथम वर्ष के अंत में, आपका सीडी बैलेंस बढ़कर $1,050 हो जाएगा। इसमें अर्जित ब्याज में $ 1,000 और $ 50 का आपका मूल निवेश शामिल है।

- दूसरे वर्ष के अंत में, आपका सीडी बैलेंस $1,102.50 होगा। राशि में $1,000 मूल निवेश, पहले वर्ष में अर्जित ब्याज में $50, ब्याज में $50 शामिल हैं दूसरे वर्ष में अर्जित, प्लस $2.50 अर्जित $50 ब्याज में आप के पहले वर्ष में अर्जित सीडी।

- पांच साल के अंत में, आपकी सीडी बढ़कर $1,276.28 हो जाएगी। उसमें से, $26.28 समान पांच वर्षों में आपके ब्याज पर अर्जित चक्रवृद्धि ब्याज है।

चक्रवृद्धि ब्याज में $26.28 महत्वपूर्ण नहीं है, लेकिन हम इसे मामूली $1000 के निवेश और अपेक्षाकृत कम, 5-वर्ष की समय सीमा पर आधारित कर रहे थे।

यदि आपने बड़ी राशि से शुरुआत की, नियमित योगदान दिया और 20 या 30 वर्षों के लिए निवेश किया तो यह आंकड़ा बहुत अधिक होगा।

आप तर्क दे सकते हैं कि चक्रवृद्धि ब्याज है सफल निवेश की गुप्त चटनी.

उनमें से एक, कम से कम।

"72 का नियम" क्या है?

72 का नियम एक सरल सूत्र है जिसका उपयोग किसी दिए गए ब्याज दर के आधार पर एक निश्चित निवेश के मूल्य को दोगुना करने में लगने वाले वर्षों को निर्धारित करने के लिए किया जाता है।

नीचे दी गई तालिका बताती है कि विभिन्न ब्याज दरों (दैनिक चक्रवृद्धि) पर $1,000 को दोगुना होने में कितने साल लगेंगे। 72 कैलकुलेटर का कैलकुलेटर सूप नियम.)

| ब्याज दर | आपके निवेश को दोगुना करने के लिए वर्षों की वास्तविक संख्या | 72 गणना का नियम |

| 1% | 69.66 | 1% को 72 = 72 वर्ष से विभाजित किया गया |

| 2% | 35 | 2% को 72 = 36 वर्ष से विभाजित किया गया |

| 3% | 23.45 | 3% को 72 = 24 वर्ष से विभाजित किया गया |

| 4% | 17.67 | 4% को 72 = 18 वर्ष से विभाजित किया गया |

| 5% | 14.21 | 5% को 72 = 14.4 वर्षों से विभाजित किया गया |

| 6% | 11.9 | 6% को 72 = 12 वर्ष से विभाजित किया गया |

| 7% | 10.24 | 7% 72 = 10.29 वर्षों से विभाजित |

| 8% | 9.01 | 8% को 72 = 9 वर्ष से विभाजित किया गया |

| 9% | 8.04 | 9% को 72 = 8 वर्ष से विभाजित किया गया |

| 10% | 7.27 | 10% को 72 = 7.2 वर्ष से विभाजित किया गया |

जैसा कि आप तालिका में गणना से देख सकते हैं, 72 का नियम बस एक अनुमान है, अंगूठे का नियम है। साथ ही, ब्याज दर जितनी अधिक होगी, 72 गणना का नियम उतना ही सटीक होगा।

चक्रवृद्धि ब्याज को नियमित योगदान के साथ मिलाना

हम पहले ही देख चुके हैं कि कैसे चक्रवृद्धि ब्याज निवेश वृद्धि को गति देता है। लेकिन जब आप मिश्रण में नियमित योगदान जोड़ते हैं तो प्रभाव और भी अधिक होता है। इसी तरह सेवानिवृत्ति योजना और अन्य निवेश वाहन काम करते हैं।

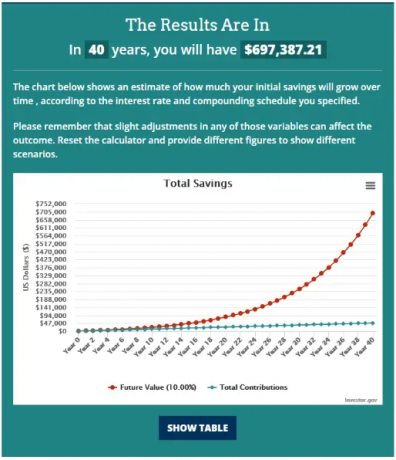

यहां एक उदाहरण दिया गया है, $1,000 के प्रारंभिक निवेश का उपयोग करते हुए, मासिक योगदान में $100 और 40 वर्षों के लिए 10% ब्याज (दैनिक चक्रवृद्धि) जोड़ना। हम उपयोग करेंगे Investor.gov से चक्रवृद्धि ब्याज कैलकुलेटर यह दिखाने के लिए कि यह कैसे काम करता है।

इनपुट इस तरह दिखेगा:

परिणाम इस प्रकार हैं:

$1,000 के शुरुआती निवेश से, चक्रवृद्धि ब्याज और नियमित मासिक योगदान के संयोजन ने इस निवेश को लगभग बढ़ा दिया $700,000!

यही कारण है कि चक्रवृद्धि ब्याज - नियमित मासिक योगदान के साथ - धन बनाने के लिए छोटे निवेशक की सबसे बड़ी रणनीति है। (या कोई निवेशक, उस मामले के लिए।)

न तो डॉलर का आंकड़ा मामूली वित्तीय साधनों वाले व्यक्ति की पहुंच से बाहर है। 1,000 डॉलर का शुरुआती निवेश कई लोगों द्वारा आपातकालीन कोष में रखे गए निवेश से कम है। और बहुत से लोग सीधे पेरोल योगदान के माध्यम से $100 मासिक योगदान कर सकते हैं।

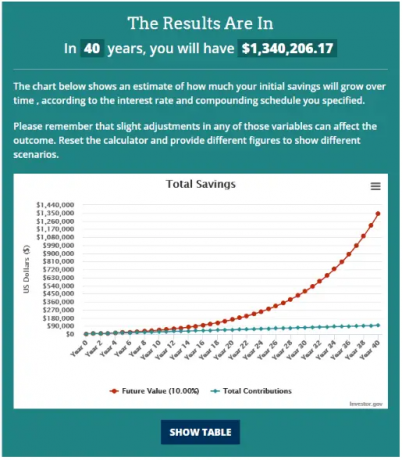

लेकिन आइए इसे एक कदम आगे ले जाएं - उसी जानकारी का उपयोग करते हुए लेकिन मासिक योगदान को $200 तक बढ़ाकर, 40 वर्षों के अंत में चीजें कैसी दिखेंगी?

निवेश दोगुना होकर $700,000 से लगभग $1.34 मिलियन हो गया!

यह चक्रवृद्धि ब्याज की शक्ति है, यही कारण है कि निवेशकों को जीवन में जितनी जल्दी हो सके अवधारणा को अपनाने की आवश्यकता होगी।

कंपाउंडिंग के लिए किस प्रकार के खाते सर्वश्रेष्ठ हैं?

अब जबकि आप देख चुके हैं कि चक्रवृद्धि ब्याज आपके निवेश पर क्या प्रभाव डाल सकता है, आइए देखते हैं कि आप चक्रवृद्धि ब्याज को कहां और कैसे कर सकते हैं।

बैंक बचत खाते। अधिकांश बचत खाते, मुद्रा बाजार खाते और जमा प्रमाणपत्र चक्रवृद्धि ब्याज अर्जित करते हैं। हालांकि, वे सबसे सुरक्षित संपत्ति वर्ग में आते हैं, इसलिए आपको उच्चतम रिटर्न नहीं मिलेगा।

छूटब्रोकरेज। आप सीडी जैसे बैंक उत्पादों सहित ऑनलाइन ब्रोकर के माध्यम से लगभग कोई भी निवेश खरीद सकते हैं। लेकिन यह भी कहाँ है आपको कॉरपोरेट बॉन्ड, यू.एस. ट्रेजरी सिक्योरिटीज, म्युनिसिपल बॉन्ड और बॉन्ड जैसी अन्य ब्याज वाली संपत्तियां मिलेंगी धन। विभिन्न प्रकार के निवेश वाहनों का मतलब है कि आपके पास बैंक की तुलना में अधिक रिटर्न अर्जित करने का बेहतर मौका होगा।

क्रिप्टोक्यूरेंसी एक्सचेंज। यह किसी के लिए भी आश्चर्य की बात है जो क्रिप्टो में निवेश नहीं करता है। लेकिन क्रिप्टो एक्सचेंज सिर्फ क्रिप्टो खरीदने और बेचने की जगह नहीं हैं। कई क्रिप्टो एक्सचेंज भी क्रिप्टो बैलेंस पर उच्च ब्याज की पेशकश करते हैं। वे रिटर्न आमतौर पर आपको बैंक या बॉन्ड में मिलने वाले रिटर्न से बहुत अधिक होते हैं। यदि आप उच्च रिटर्न के बदले में कुछ जोखिम (ठीक है, बहुत अधिक जोखिम) स्वीकार करने को तैयार हैं, तो क्रिप्टो एक्सचेंज आपके कुछ निवेश नकदी को पार्क करने का स्थान हो सकता है।

कर योग्य बनाम। कर-आस्थगित बनाम। कर-मुक्त खाते। आपके द्वारा कर-आश्रित योजनाओं में किए गए योगदान अक्सर कर-कटौती योग्य होते हैं, और खाते के भीतर अर्जित निवेश आय कर-स्थगित होती है।

यदि आप कई वर्षों तक अपने निवेश पर आयकर का भुगतान करने से बच सकते हैं, तो आप कर योग्य खाते में निवेश करने की तुलना में अधिक तेज़ी से धन अर्जित करेंगे।

कर-मुक्त खातों का लाभ लेना भी संभव है। रोथ इरा और रोथ 401 (के) एस कर-कटौती योग्य योगदान की पेशकश न करें। लेकिन प्रत्येक खाते में निवेश आय कर-आस्थगित आधार पर जमा होती है। और एक बार जब आप 59 ½ वर्ष की आयु तक पहुंच जाते हैं और कम से कम पांच वर्षों के लिए एक योजना में होते हैं, तो आप कर-मुक्त निकासी लेना शुरू कर सकते हैं।

इसके बाद, चक्रवृद्धि ब्याज अर्जित करने वाले विभिन्न निवेशों पर बारीकी से नज़र डालते हैं।

सर्वश्रेष्ठ चक्रवृद्धि ब्याज निवेश

1) जमा प्रमाणपत्र (सीडी)

एक सीडी एक निवेश अनुबंध है जिसे आप बैंक के साथ करते हैं। एक निश्चित राशि के निवेश के बदले में, बैंक आपको मूलधन की गारंटीशुदा वापसी के साथ-साथ प्रमाणपत्र पर अर्जित ब्याज भी प्रदान करेगा। सीडी की शर्तें 30 दिनों से लेकर पांच साल तक होती हैं, जिससे आप आकर्षक ब्याज दर में लॉक हो सकते हैं।

अधिकांश बैंक सीडी प्रदान करते हैं। लेकिन अगर आप उच्चतम संभावित दरों की तलाश कर रहे हैं, तो आप सेवबेटर जैसे ऑनलाइन सीडी मार्केटप्लेस की जांच कर सकते हैं। उनके पास देश भर के बैंकों की सीडी हैं, कुछ 5.00% एपीवाई के रूप में उच्च ब्याज का भुगतान करते हैं।

2) उच्च उपज बचत

सभी बैंक बचत खाते की पेशकश करते हैं, लेकिन कुछ आपको दूसरों की तुलना में अधिक ब्याज देते हैं। एक उच्च-उपज बचत खाता साधारण बचत खातों की तुलना में अधिक ब्याज देता है। सीडी के विपरीत, इस बात की कोई गारंटी नहीं है कि बैंक कब तक समान ब्याज दर बनाए रखेगा। यह कभी भी बदल सकता है।

भले ही दरें बढ़ रही हों, कई बैंक कम ब्याज का भुगतान करना जारी रखते हैं। आपको उच्चतम-उपज देने वाली बचत वाले संस्थानों को खोजने के लिए खरीदारी करने की आवश्यकता होगी।

एक उदाहरण है यूएफबी डायरेक्ट. वे वर्तमान में सभी खाते की शेष राशि पर 4.55% APY का भुगतान कर रहे हैं और बिना किसी रखरखाव शुल्क के।

3) मुद्रा बाजार खाते

अब बचत खातों और मनी मार्केट खातों के बीच बहुत अधिक अंतर नहीं रह गया है। मुख्य अंतर यह है कि मुद्रा बाज़ार आमतौर पर आपको चेक के साथ अपने खाते की शेष राशि तक पहुँचने की अनुमति देता है, जबकि बचत खाते में नहीं।

बचत खातों और मनी मार्केट खातों के बीच भुगतान की जाने वाली ब्याज दरें आम तौर पर समान होती हैं। और एक बार फिर, अधिकांश बैंक इन खातों पर बहुत कम ब्याज देते हैं।

यूएफबी डायरेक्ट वर्तमान में 3.16% APY का भुगतान करते हुए उच्च-उपज वाले मुद्रा बाजार खाते भी प्रदान करता है। खाता चेक करके पहुंच प्रदान करता है, और $10 मासिक शुल्क है जब तक कि आपके पास $5,000 की न्यूनतम शेष राशि न हो।

4) बंधन

यह ब्याज वाली प्रतिभूतियों की एक बहुत व्यापक श्रेणी है।

व्यक्तिगत बंधन। बांड निगमों द्वारा अपने परिचालनों का विस्तार करने या पुराने बांडों को सेवानिवृत्त करने के लिए जारी ऋण प्रतिभूतियां हैं। वे अक्सर $1,000 के मूल्यवर्ग में और 20 वर्षों की शर्तों के लिए जारी किए जाते हैं। उच्च ग्रेड कॉर्पोरेट बॉन्ड पर उपज वर्तमान में लगभग 6% है, और उच्च-उपज बांड पर 9% है। अधिक डिफ़ॉल्ट जोखिम के कारण उच्च-उपज बांड को कभी "जंक बांड" के रूप में जाना जाता था।

अमेरिकी सरकार बांड, नोट्स (10 वर्ष या उससे कम की अवधि के लिए) और बिल (एक वर्ष से कम की अवधि के लिए) भी उपलब्ध कराती है। आप उन्हें $25 जितनी कम मात्रा में खरीद सकते हैं। वर्तमान उपज हैं लगभग 4% या अधिक.

कॉर्पोरेट बांड निवेश दलालों के माध्यम से खरीदे जा सकते हैं, जबकि यू.एस. ट्रेजरी प्रतिभूतियां या तो निवेश दलालों के माध्यम से या ट्रेजरीडायरेक्ट.

श्रृंखला I बचत बांड.ये यू.एस. ट्रेजरी द्वारा जारी प्रतिभूतियों की विविधताएं हैं। श्रृंखला I बचत बांड, या केवल I बांड, $25 के मूल्यवर्ग में खरीदे जा सकते हैं। आप I बांड में $10,000 तक की वार्षिक परिवर्तनीय उपज के साथ $10,000 तक खरीद सकते हैं 6.89% एपीवाई.

नगरनिगम के बांड। राज्य और नगरपालिका सरकारें नगरपालिका बांड जारी कर सकती हैं। वे अन्य बांडों की तरह काम करते हैं, लेकिन उन बांडों पर अर्जित ब्याज संघीय कर उद्देश्यों के लिए कर-मुक्त है। यदि आपका राज्य बांड जारी करता है, तो उन्हें राज्य आयकर से छूट मिलेगी। म्यूनिसिपल बॉन्ड आमतौर पर एक निवेश ब्रोकर के माध्यम से खरीदे जाते हैं।

बॉन्ड फंड और ईटीएफ। आप बॉन्ड म्यूचुअल फंड या ईटीएफ जैसे बॉन्ड फंड के जरिए बॉन्ड खरीद सकते हैं। आप सभी प्रकार के बांड फंडों में से चुन सकते हैं। उदाहरण के लिए, फंड शॉर्ट-टर्म, इंटरमीडिएट या लॉन्ग-टर्म बॉन्ड पर ध्यान केंद्रित कर सकते हैं। वे कॉरपोरेट बॉन्ड, सरकारी बॉन्ड या दोनों का मिश्रण भी रख सकते हैं। कुछ फंड विदेशी बॉन्ड में निवेश करते हैं। बॉन्ड फंड को निवेश दलालों के माध्यम से खरीदा जा सकता है।

निवेश जो तेजी से मिश्रित होते हैं

इस बिंदु तक हमने जिन निवेशों पर चर्चा की है, वे मूलधन की सुरक्षा के उच्च स्तर के साथ ब्याज आय को जोड़ते हैं। लेकिन अगर आप अधिक रिटर्न चाहते हैं, तो आप अधिक जोखिम वाली प्रतिभूतियों में निवेश कर सकते हैं।

नीचे दिए गए निवेशों में रिटर्न के साथ-साथ जोखिम के अलग-अलग स्तर होते हैं। आप आम तौर पर यह मान सकते हैं कि अधिक जोखिम वाले निवेश पर अधिक रिटर्न मिलेगा।

5) व्यक्तिगत स्टॉक

व्यक्तिगत स्टॉक ब्याज का भुगतान नहीं करते हैं, लेकिन कई स्थापित कंपनियां अपने शेयरधारकों को लाभ लौटाने के लिए लाभांश का भुगतान करती हैं। लाभांश दरों में वृद्धि और गिरावट हो सकती है और इसकी गारंटी नहीं है। हालाँकि, अधिकांश कंपनियों को लाभांश का भुगतान जारी रखने और यदि संभव हो तो उन्हें बढ़ाने के लिए प्रोत्साहित किया जाता है।

शेयरों पर औसत रिटर्न लगभग था 1957 और 2021 के बीच 12% जब विकास और लाभांश दोनों को रिटर्न में शामिल किया जाता है। कुछ शेयरों को करीब माना जा रहा है मंदी का सबूत। उदाहरणों में उपयोगिता, स्वास्थ्य देखभाल और उच्च-लाभांश स्टॉक शामिल हैं।

लेकिन आपको स्टॉक्स के रिस्क फैक्टर के बारे में पता होना चाहिए।

जबकि वे लंबी अवधि में दोहरा रिटर्न प्रदान कर सकते हैं, आप किसी भी वर्ष में मूल्य में गिरावट का अनुभव कर सकते हैं। यह जोखिम/इनाम कारक है।

आप निवेश दलालों के माध्यम से अलग-अलग शेयरों में निवेश कर सकते हैं। अगर आप अपने खुद के स्टॉक चुनना पसंद करते हैं लेकिन अपने पोर्टफोलियो का प्रबंधन नहीं करना चाहते हैं, तो देखें एम 1 वित्त. यह एक रोबो सलाहकार है जो आपको अपने पोर्टफोलियो के लिए 100 स्टॉक या ईटीएफ चुनने की अनुमति देता है, सभी कमीशन-मुक्त, फिर बिना किसी शुल्क के पोर्टफोलियो का प्रबंधन करें। आप जितने चाहें उतने पोर्टफोलियो भी बना सकते हैं।

- कमीशन मुक्त निवेश

- शेयरों, ईटीएफ में आंशिक शेयरों की अनुमति देता है

- छोटा न्यूनतम निवेश: $100

6) ईटीएफ

यदि आप शेयरों में निवेश करना चाहते हैं लेकिन उन्हें चुनना या प्रबंधित नहीं करना चाहते हैं, तो एक्सचेंज-ट्रेडेड फंड (ईटीएफ) देखें। यह म्यूचुअल फंड की तरह कुछ काम करता है जिसमें यह कई अलग-अलग शेयरों का पोर्टफोलियो रखता है। ETF आमतौर पर इंडेक्स-आधारित होते हैं, जिसका अर्थ है कि वे किसी मान्यता प्राप्त स्टॉक मार्केट इंडेक्स में निवेश करते हैं, जैसे एस एंड पी 500.

लेकिन ईटीएफ बाजार अत्यधिक विशिष्ट हो गया है। फंड का उपयोग करके विशिष्ट स्टॉक क्षेत्रों में निवेश करना संभव है। उदाहरण के लिए, आप एनर्जी स्टॉक्स, हेल्थकेयर स्टॉक्स, कीमती धातुओं, टेक्नोलॉजी, या किसी भी ऐसे सेक्टर में निवेश कर सकते हैं जिसकी आप कल्पना कर सकते हैं।

यदि आप ईटीएफ की अवधारणा को पसंद करते हैं लेकिन अपने स्वयं के पोर्टफोलियो का प्रबंधन नहीं करना चाहते हैं, तो आप जैसे रोबो सलाहकार के माध्यम से निवेश कर सकते हैं सुधार. वे आपकी अपनी निवेश प्राथमिकताओं और स्वभाव के आधार पर स्टॉक और बॉन्ड दोनों में निवेश किए गए ईटीएफ का एक संपूर्ण पोर्टफोलियो तैयार करेंगे। और यह सब हास्यास्पद रूप से कम वार्षिक शुल्क के लिए।

7) म्युचुअल फंड

म्युचुअल फंड जमा किए गए निवेश फंड हैं, जो ज्यादातर मामलों में सक्रिय रूप से प्रबंधित होते हैं। ईटीएफ के विपरीत, जो एक अंतर्निहित स्टॉक इंडेक्स के प्रदर्शन से मेल खाने के लिए डिज़ाइन किया गया है, एक म्यूचुअल फंड मैनेजर मार्केट रिटर्न से बेहतर प्रदर्शन करने का प्रयास करता है। नतीजतन, म्युचुअल फंड में उच्च परिचालन लागत होती है, जो कि प्रबंधन व्यय अनुपात (एमईआर) के रूप में ज्ञात फीस के माध्यम से निवेशक को दी जाती है। सक्रिय रूप से प्रबंधित म्युचुअल फंड के लिए एमईआर 2% जितना अधिक हो सकता है।

म्युचुअल फंड दो व्यापक श्रेणियों में आते हैं, ग्रोथ फंड और बैलेंस्ड फंड। जैसा कि नाम से पता चलता है, ग्रोथ फंड्स कैपिटल एप्रिसिएशन पर फोकस करते हैं। इसका मतलब है कि उनके पास जो स्टॉक हैं, उनका विकास की ओर एक मजबूत झुकाव है।

बैलेंस्ड फंड में ग्रोथ स्टॉक और डिविडेंड स्टॉक (और यहां तक कि बॉन्ड) दोनों शामिल हैं। इन फंडों पर रिटर्न ग्रोथ फंड्स की तुलना में कम हो सकता है, लेकिन लाभांश और ब्याज आय के कारण वे अधिक सुसंगत होते हैं।

ग्रोथ फंड का एक उदाहरण है मोहरा अमेरिकी विकास निधि निवेशक शेयर (VWUSX). फंड बड़े अमेरिकी निगमों में सक्रिय रूप से निवेश करता है और इसके लिए न्यूनतम $3,000 के निवेश की आवश्यकता होती है। जैसा कि आप उम्मीद कर सकते हैं, इस फंड का प्रदर्शन 2022 में लगभग 40% नीचे निराशाजनक रहा है। उम्मीद है कि हम 2023 में अच्छा बदलाव देखेंगे!

फिडेलिटी बैलेंस्ड फंड (FBALX) संतुलित म्युचुअल फंड का एक उदाहरण है। इसकी वर्तमान संरचना में शेयरों में 66% और बॉन्ड में 34% शामिल हैं।

8) रेंटल रियल एस्टेट

जबकि रियल एस्टेट बचत खाते या सीडी की तरह ब्याज अर्जित नहीं करता है, यह आपको किराये की आय और पूंजीगत प्रशंसा के संयोजन से आपकी आय को बढ़ाने की अनुमति देता है।

रियल एस्टेट में निवेश करने के विभिन्न तरीके हैं। पहला और सबसे आम एक प्रमुख निवास खरीद रहा है। या आप एक वेकेशन होम खरीद सकते हैं, जिसे मुख्य रूप से दीर्घकालिक पूंजी वृद्धि के लिए आयोजित किया जा सकता है। हालांकि, अगर यह कोई किराये की आय उत्पन्न नहीं करता है तो यह पैसे की कमी हो सकती है।

अचल संपत्ति में निवेश करने का एक अधिक प्रभावी तरीका किराये की अचल संपत्ति खरीदना है। इसमें एकल परिवार के घर से लेकर घर तक सब कुछ शामिल हो सकता है अपार्टमेंट इमारतों में निवेश.

भौतिक अचल संपत्ति में निवेश करने का एक पोर्टफोलियो-अनुकूल तरीका है रूफस्टॉक. यह एक ऑनलाइन रियल एस्टेट मार्केटप्लेस है जहां आप निवेश करने के लिए एकल-परिवार संपत्तियों का चयन कर सकते हैं। रूफस्टॉक पूरी तरह से संपत्तियों की जांच करता है, और उन्हें आपके द्वारा खरीदी गई प्रत्येक संपत्ति पर 20% डाउन पेमेंट की आवश्यकता होती है।

9) रियल एस्टेट निवेश ट्रस्ट (आरईआईटी)

एक रियल एस्टेट निवेश ट्रस्ट, या आरईआईटी, एक म्यूचुअल फंड की तरह है जो वाणिज्यिक अचल संपत्ति रखता है। एक REIT विशिष्ट संपत्ति प्रकारों में विशेषज्ञ हो सकता है, जैसे खुदरा स्थान, कार्यालय भवन, बड़े अपार्टमेंट परिसर, या गोदाम स्थान। आप आरईआईटी में उसी तरह शेयर खरीद सकते हैं जैसे आप कंपनी के शेयर खरीदते हैं। आप निवेश ब्रोकरेज फर्मों के माध्यम से आरईआईटी खरीद और बेच सकते हैं।

यदि आप विशिष्ट रियल एस्टेट गतिविधियों में अधिक सीधे निवेश करना चाहते हैं, तो शेयर खरीदने पर विचार करें बड़ी होमबिल्डर कंपनियाँ या कई कंपनियाँ जो निर्माण सामग्री की आपूर्ति करती हैं उद्योग।

म्यूचुअल फंड और ईटीएफ भी हैं जो रियल एस्टेट में विशेषज्ञ हैं। उदाहरण के लिए, द मोहरा रियल एस्टेट ईटीएफ (वीएनक्यू) विभिन्न आरईआईटी में निवेश करता है। फिडेलिटी® सिलेक्ट कंस्ट्रक्शन एंड हाउसिंग पोर्टफोलियो (FSHOX) होमबिल्डर्स और कंस्ट्रक्शन सप्लाई कंपनियों दोनों में निवेश करता है।

फिर भी एक अन्य विकल्प क्राउडफंडेड रियल एस्टेट प्लेटफॉर्म है। ये ऑनलाइन रियल एस्टेट निवेश प्लेटफॉर्म हैं जो आपको गैर-सार्वजनिक रूप से कारोबार किए गए आरईआईटी में निवेश करने में सक्षम बनाते हैं।

दो लोकप्रिय उदाहरण हैं धन उगाहना और रियल्टी मुग़ल. $10 के न्यूनतम निवेश के कारण फंडरेज नए और छोटे निवेशकों के लिए उपयुक्त है। RealtyMogul का न्यूनतम निवेश ($5000) बहुत अधिक है, लेकिन रियल एस्टेट इक्विटी और ऋण सौदों में निवेश करता है, जो आमतौर पर संस्थागत निवेशकों के लिए आरक्षित होता है।

- कम न्यूनतम निवेश - $10

- विविध रियल एस्टेट पोर्टफोलियो

- पोर्टफोलियो पारदर्शिता

10) वैकल्पिक निवेश

वैकल्पिक निवेश पारंपरिक निवेश श्रेणियों के बाहर आते हैं, जैसे स्टॉक और बॉन्ड या बचत खाते और सीडी। जोखिम अधिक हो सकते हैं, लेकिन संभावित पुरस्कार भी हैं। अतीत में वैकल्पिक निवेश औसत निवेशक के लिए ऑफ-लिमिट थे, लेकिन इन दिनों आप कई ऑनलाइन प्लेटफॉर्म के माध्यम से वैकल्पिक निवेश में अधिक आसानी से निवेश कर सकते हैं।

उदाहरण के लिए, आप उपयोग कर सकते हैं यील्डस्ट्रीट कानूनी नोट्स, रियल एस्टेट, फाइन आर्ट और हवाई जहाज जैसे असामान्य संपत्ति वर्गों में निवेश करने के लिए। आवश्यक न्यूनतम निवेश $ 1,000 है। क्योंकि ये वैकल्पिक संपत्तियां हैं, आपको एक होना चाहिए मान्यता प्राप्त निवेशक भाग लेने के लिए।

- वैकल्पिक संपत्ति वर्गों की विस्तृत सरणी तक पहुंच

- अति-अमीर निवेश तक पहुंच

- इनकम या ग्रोथ के लिए निवेश कर सकते हैं

मुख्य निवेश एक और मंच है जहां आप वैकल्पिक संपत्तियों में निवेश कर सकते हैं, लेकिन एक बहुत विशिष्ट। कम से कम $100 के साथ, आप छोटे व्यवसायों को पैसा उधार दे सकते हैं। वे ऋण 10% से 25% के बीच अपेक्षित रिटर्न देते हैं। इस प्लेटफॉर्म में भाग लेने के लिए आपको एक मान्यता प्राप्त निवेशक होने की आवश्यकता नहीं है।

11) क्रिप्टो

आप शायद क्रिप्टोकरेंसी के संभावित लाभ (और नुकसान) के बारे में पहले से ही जानते हैं। सबसे लोकप्रिय सिक्कों में से दो बिटकॉइन और एथेरियम हैं। इन दोनों क्रिप्टो के साथ स्पष्ट खेल मूल्य में बड़े लाभ की संभावना है। Bitcoin, उदाहरण के लिए, 2009 में लगभग $1 से शुरू हुआ और 2021 तक बढ़कर लगभग $69,000 हो गया। यह तब से $ 20,000 पर वापस आ गया है, लेकिन हो सकता है कि यह अगले बड़े कदम के लिए इसे स्थापित कर रहा हो।

जैसा कि उल्लेख किया गया है, आप कुछ क्रिप्टो एक्सचेंजों के माध्यम से अपने क्रिप्टो बैलेंस पर उच्च ब्याज अर्जित कर सकते हैं।

मिथुन राशि, लोकप्रिय क्रिप्टो एक्सचेंज, वर्तमान में क्रिप्टो बैलेंस पर 8.05% APY तक भुगतान करने का विज्ञापन कर रहा है। यह यू.एस. ट्रेजरी सिक्योरिटीज पर मिलने वाली दर से लगभग दोगुनी है। याद रखें कि जबकि ये दरें स्वीकार्य रूप से अधिक हैं, FDIC आपकी जमा राशि का बीमा नहीं करेगा।

12) कला

यह संपत्ति श्रेणी चक्रवृद्धि ब्याज के बारे में ज्यादा नहीं है क्योंकि यह लंबी अवधि के सट्टा विकास के बारे में है। ललित कला एक महान दीर्घकालिक निवेश साबित हुई है, लेकिन हाल तक, केवल धनी लोगों की पहुंच थी।

एक ऑनलाइन प्लेटफॉर्म कहा जाता है दुकान ऑनलाइन वह सब बदलने का लक्ष्य है। वे 20 डॉलर प्रति शेयर पर कला के लोकप्रिय उत्कृष्ट कार्यों में शेयर बेचते हैं। $1,000 के न्यूनतम निवेश के साथ, आप कलाकृति के 50 टुकड़ों में निवेश कर सकते हैं।

फिर से, यह प्रकृति में सट्टा है लेकिन इसमें बहुत लंबी अवधि में अच्छा भुगतान करने की क्षमता है।

13) शराब

यह एसेट क्लास फाइन आर्ट के समान है, सिवाय इसके कि इसमें फाइन वाइन शामिल है। एक कंपनी कहा जाता है विनोवेस्ट दुनिया का अग्रणी शराब निवेश मंच होने का दावा करता है, और वे आपको $1,000 के न्यूनतम निवेश के साथ बढ़िया वाइन में निवेश करने में सक्षम बनाएंगे। विनोवेस्ट के अनुसार, पिछले 30 वर्षों में बढ़िया वाइन ने औसत वार्षिक रिटर्न 10% से अधिक प्रदान किया है।

14) संग्रहणता

संग्रहणीय वस्तुएं विशुद्ध रूप से सट्टा हो सकती हैं, लेकिन वापसी की संभावना अधिक है। मिकी मेंटल बेसबॉल कार्ड, उदाहरण के लिए, इस साल की शुरुआत में $ 12.6 मिलियन में बिका। यह एक लाख में एक मौका है जो आपको कभी नहीं मिलेगा अगर आप इसकी तलाश में जाएंगे। लेकिन यह बताता है कि क्या संभव है।

यह जानने का कोई तरीका नहीं है कि क्या किसी दिए गए संग्रहणीय मूल्य की सराहना होगी, निश्चित रूप से उस डिग्री तक नहीं। लेकिन जब आप क्षमता देखते हैं, तो यह विचार करने लायक खोज शुरू कर सकता है। अन्य संग्रहणीय वस्तुओं में कार, पुराने खिलौने, स्नीकर्स और सिक्के शामिल हैं।

सर्वश्रेष्ठ चक्रवृद्धि निवेश पर अंतिम विचार

चक्रवृद्धि ब्याज अर्जित करने वाले निवेश लंबी अवधि में बहुत अधिक क्षमता प्रदान करते हैं। अच्छी खबर यह है कि बहुत सारे निवेश आपको अपनी आय को सुरक्षित, कम आय वाले बैंक खातों और सीडी से लेकर स्टॉक, निवेश फंड, और बहुत कुछ करने की अनुमति देते हैं।

यदि आपने कभी निवेश नहीं किया है, तो अब शुरू करने का समय आ गया है! याद रखें, आपका पैसा जितना अधिक समय तक निवेशित रहेगा, वह उतना ही अधिक चक्रवृद्धि हो सकता है। यदि आपके पास पहले से ही निवेश है, तो अपने पोर्टफोलियो पर एक नज़र डालें। क्या आप चक्रवृद्धि विकास के अवसरों से चूक रहे हैं? यदि हां, तो अपने पोर्टफोलियो में कंपाउंडिंग को शामिल करने के तरीकों की तलाश करें।

कंपाउंडिंग निवेश पर अक्सर पूछे जाने वाले प्रश्न

समय के साथ ऋण या जमा पर अर्जित चक्रवृद्धि ब्याज की राशि चक्रवृद्धि की आवृत्ति और प्रारंभिक मूलधन के आकार से निर्धारित होती है। उदाहरण के लिए, यदि आप मासिक चक्रवृद्धि के साथ 10% ब्याज पर $100 उधार लेते हैं, तो आपको पहले महीने के अंत में $110.63, दूसरे महीने के अंत में $121.29, और इसी तरह आगे भी देना होगा।

दी गई अवधियों के लिए चक्रवृद्धि ब्याज की गणना करने के लिए, निम्न सूत्र का उपयोग करें:

ए = पी(1 + आर/एन)^एनटी

कहाँ:

ए = अर्जित चक्रवृद्धि ब्याज की राशि

पी = प्रारंभिक प्रिंसिपल

आर = वार्षिक ब्याज दर (दशमलव में बदलने के लिए 100 से विभाजित)

n = प्रति वर्ष अवधियों की संख्या

टी = वर्षों की संख्या

चक्रवृद्धि ब्याज तब होता है जब किसी राशि पर अर्जित होने वाले ब्याज को प्रारंभिक जमा राशि के अतिरिक्त खाते में वापस निवेश किया जाता है। इससे खाते में कुल धनराशि त्वरित दर से बढ़ने लगती है। खाते में पैसा जितना अधिक समय तक रहेगा, उतना अधिक चक्रवृद्धि ब्याज अर्जित किया जाएगा, जिसके परिणामस्वरूप बड़ी अंतिम शेष राशि प्राप्त होगी।

चक्रवृद्धि ब्याज निवेश जो सबसे अधिक पैसा कमाता है वह उच्चतम वार्षिक प्रतिशत उपज (APY) वाला है। सबसे अच्छा चक्रवृद्धि ब्याज निवेश आम तौर पर वे होते हैं जो प्रदान करते हैं उच्चतम रिटर्न कम से कम जोखिम के साथ। कुछ सबसे आम विकल्पों में स्टॉक, बॉन्ड और म्यूचुअल फंड शामिल हैं।

अन्य विकल्पों में शामिल हैं:

-हाई यील्ड बचत खाते

-जमा प्रमाणपत्र (सीडी)

-ट्रेजरी इन्फ्लेशन प्रोटेक्टेड सिक्योरिटीज (टिप्स)

-नगरनिगम के बांड

-कॉरपोरेट बॉन्ड

-लाभांश स्टॉक

हां, चक्रवृद्धि ब्याज आपको अमीर बना सकता है, लेकिन यह सब इस बात पर निर्भर करता है कि आप कितना बचत करते हैं और कितने समय तक अपने पैसे को बढ़ने देते हैं। समय के साथ, चक्रवृद्धि के प्रभाव काफी शक्तिशाली हो सकते हैं, इसलिए जितनी जल्दी हो सके बचत करना शुरू करना महत्वपूर्ण है। यदि आप लगातार पैसे बचाने में सक्षम हैं और इसे लंबे समय तक बढ़ने देते हैं, तो आप अंततः कर सकते हैं एक करोड़पति बनें!