"हम सब कुछ नकद के साथ खरीदते हैं" - किसी भी सफल सीईओ ने कभी नहीं कहा। लिफाफा प्रणाली को भूल जाओ। मैं एक ऐसी प्रणाली के बारे में बात कर रहा हूं जिसे सभी फॉर्च्यून 500 कंपनियां समझती हैं। पैसा पैसा है, चाहे हम व्यवसाय या व्यक्तिगत वित्त की बात कर रहे हों। नतीजतन, हमें उसी प्रणाली को लागू करना चाहिए जो फॉर्च्यून 500 कंपनियां हमारे व्यक्तिगत वित्त के लिए उपयोग करती हैं ताकि वे उतनी ही सफल हो सकें जितनी वे हैं।

"हम सब कुछ नकद के साथ खरीदते हैं" - किसी भी सफल सीईओ ने कभी नहीं कहा। लिफाफा प्रणाली को भूल जाओ। मैं एक ऐसी प्रणाली के बारे में बात कर रहा हूं जिसे सभी फॉर्च्यून 500 कंपनियां समझती हैं। पैसा पैसा है, चाहे हम व्यवसाय या व्यक्तिगत वित्त की बात कर रहे हों। नतीजतन, हमें उसी प्रणाली को लागू करना चाहिए जो फॉर्च्यून 500 कंपनियां हमारे व्यक्तिगत वित्त के लिए उपयोग करती हैं ताकि वे उतनी ही सफल हो सकें जितनी वे हैं।

नकद रूपांतरण चक्र, या सीसीसी, एक प्रमुख मीट्रिक है जिसका उपयोग वरिष्ठ प्रबंधन यह समझने के लिए करता है कि उनकी कंपनी कितनी तेजी से कैश ऑन हैंड को और भी अधिक कैश ऑन हैंड में बदल सकती है। इसलिए, वॉलमार्ट और ऐप्पल जैसी कंपनियों के माध्यम से जितनी तेज़ी से नकदी अंदर और बाहर जाती है, उनका वित्तीय प्रदर्शन उतना ही अधिक होता है।

यहाँ मोड़ है: चूंकि आप और मैं, दांव लगाने वाले दास, हमारे पेचेक जमा होने पर नियंत्रित नहीं कर सकते हैं और हम खातों के साथ सौदा नहीं करते हैं प्राप्य और इन्वेंट्री टर्नओवर, सीसीसी हमारे लिए विपरीत तरीके से काम करता है: हम नकदी को नियंत्रित नहीं कर सकते हैं, लेकिन हम निश्चित रूप से नियंत्रित कर सकते हैं और हम चाहिए नकदी के जाने पर धीमा करें.

फिर, हर सफल कंपनी अपने बिलों का पूरा भुगतान समय पर, हर बार करती है। हमारे बिलों का भुगतान न करने की बात नहीं है, यह कैसे और कब का मामला है.

आइए इस प्रणाली को अपने व्यक्तिगत वित्त में लागू करने के सूत्र को देखें। लेकिन इससे पहले कि हम वहाँ जाएँ, मैं आपको घर की सफाई की कुछ चीज़ें दे दूँ:

आपके पास बजट होना चाहिए

सफल कंपनियों के पास बजट होता है। यह कोई रॉकेट साइंस नहीं है, लेकिन हम जिस सदी में जी रहे हैं, उसमें यह अत्यंत महत्वपूर्ण है कि अब आपको पैसे खर्च करने के लिए घर से बाहर नहीं निकलना है या अपना बटुआ भी निकालना नहीं है। यदि आप पुराने जमाने की एक्सेल स्प्रेडशीट से परेशान हैं, यहां आपके बजट को नियंत्रित करने के लिए सर्वश्रेष्ठ वित्तीय सॉफ्टवेयर का लिंक दिया गया है.

आपके पास एक आपातकालीन निधि होनी चाहिए

नकद की राशि को देखें यह "थोड़ा"Apple, Inc नामक कंपनी है। वे निश्चित रूप से नकदी के महत्व को जानते हैं।

"यह 237,585,000 डॉलर है" गोल

अधिक पैसे बचाने के लिए, आपको स्वचालित और अलग करना होगा। यहाँ क्यों है! तथा यहाँ कैसे है!

आप अपनी आय को बढ़ा नहीं सकते

सरल संख्याएँ जो काम करती हैं - 50/20/30

आपकी आय का ५०% अनिवार्य रूप से, आपकी आय का २०% बचत में, और आपकी आय का ३०% आपके लिए। मेरा क्या मतलब है इसका एक और विस्तृत दृश्य यहां दिया गया है।

आपको समय पर अपने क्रेडिट कार्ड की शेष राशि का भुगतान करना होगा

साइडकिक: क्रेडिट कार्ड की शेष राशि को शून्य बनाकर पूरा भुगतान न करें। पिछले महीने के बिलिंग चक्र से आपको जो कुछ भी बकाया है उसका भुगतान करें। लोग यहां गलती करते हैं कि वे चालाक बनना चाहते हैं और क्रेडिट कार्ड के समापन चक्र के अंत में कुछ भी नहीं देना चाहते हैं। अंदाज़ा लगाओ? यदि आपके पास वहां कुछ भी नहीं है, तो शून्य शेष, नाडा, क्रेडिट कार्ड कंपनी क्रेडिट ब्यूरो को आपके क्रेडिट कार्ड की शेष राशि की रिपोर्ट नहीं कर सकती है और इससे आपके भविष्य के लिए आपके क्रेडिट स्कोर में मदद नहीं मिलेगी।

आपको जो भुगतान करने की आवश्यकता है उससे अधिक भुगतान न करें। मैं मंजिल के बारे में बात नहीं कर रहा हूँ (न्यूनतम भुगतान शेष $36)। मैं छत के बारे में बात कर रहा हूँ (अंतिम चक्र का भरा हुआ $ 3,673.36 की शेष राशि)। फिर से, मेरा तात्पर्य उस राशि से है जो आपने पिछले महीने खर्च की थी जो अब देय है।

"हाँ, यह मेरे क्रेडिट कार्ड बिल से है"

समझ लिया? चलो मजे करें

क्या यह विश्वास करना डरावना नहीं है कि लोगों को अपने लिए सोचने और अपने स्वयं के आलोचनात्मक विचार बनाने की क्षमता खोने के लिए विपणन किया जाता है? फिर, कुछ साल बाद जब हम बंधक के लिए आवेदन करने जाते हैं तो हम बेवकूफ दिखते हैं और हमारे पास क्रेडिट इतिहास नहीं है क्योंकि आप नकद के साथ सब कुछ चुका रहे हैं। अब आपकी बारी है कि आप सिस्टम को अपने पक्ष में उपयोग करें और व्यवसायों की तरह लाभ उठाएं। इसकी जांच करें!

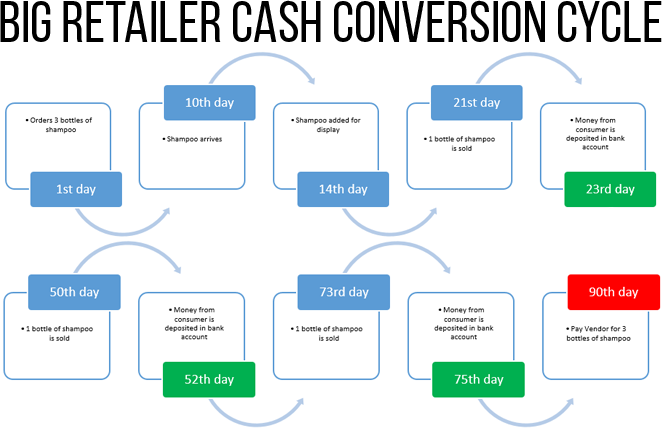

इस बड़ी खुदरा कंपनी (इसका नाम "जीत" के लिए "डब्ल्यू" से शुरू होता है) को किराने के सामान पर खर्च किए गए हमारे पैसे को इकट्ठा करने में 2 दिन लगते हैं। (हरे बक्से)

हालाँकि, BIG W को अपने आपूर्तिकर्ताओं को उनके द्वारा खरीदे गए माल का भुगतान करने में लगभग 90 दिन लगते हैं (लाल बॉक्स)

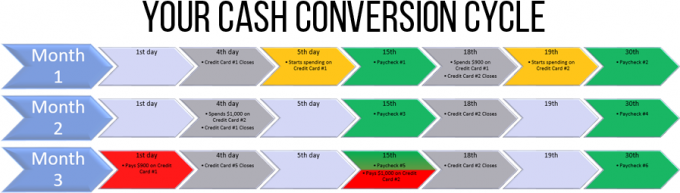

अब जरा इस ग्राफिक को देखिए।

अगर आपकी तनख्वाह हर महीने की 15 और 30 तारीख को जमा की जाती है, जैसे ज्यादातर लोगों की तनख्वाह होती है, तो आपके बैंक खाते में 4 बार नकद जमा किया गया था (हरे तीर)इससे पहले कि आप दोनों क्रेडिट कार्ड का भुगतान करें (रेड एरोज़).

NS ग्रे तीर क्रेडिट कार्ड समापन चक्र का प्रतिनिधित्व करते हैं। अधिकांश क्रेडिट कार्ड भुगतान की देय तिथि के 3 दिन बाद बंद हो जाते हैं।

NS पीला तीर उस दिन का प्रतिनिधित्व करते हैं जब आप प्रत्येक क्रेडिट कार्ड पर खर्च करना शुरू करते हैं।

30 दिनों से कम समय में आपके वित्त में CCC को लागू करने के लिए यहां 5 चरण दिए गए हैं!

चरण 1। 2 क्रेडिट कार्ड खाते हैं (खोलें)

यदि आपके पास क्रेडिट कार्ड नहीं है, तो 2 कार्ड के लिए आवेदन करें। जब भी आपका खाता स्थापित किया जाता है, तो नियत तिथियों को प्रत्येक महीने की पहली और 15 तारीख में बदल दें।

यदि आपके पास केवल 1 क्रेडिट कार्ड है, तो सबसे पहले, देय तिथि को अपनी वर्तमान देय तिथि से सबसे दूर के दिन में बदलें। बता दें कि आज 14 तारीख है। देय तिथि को 1 से बदलें। ऐसा करने पर, यह आपको नीचे दिए गए बाकी सुझावों को लागू करने के लिए कुछ समय खरीदने के लिए 1 1/2 बिलिंग साइकिल देगा। फिर, इस बीच, पसंद की अन्य भुगतान देय तिथि के साथ दूसरा क्रेडिट कार्ड खोलने के लिए आवेदन करें, इस परिदृश्य में, 15 तारीख।

यदि आपके पास पहले से ही 2 क्रेडिट कार्ड हैं, तो भुगतान की देय तिथियों को क्रमशः 1 और 15 तारीख में बदलें।

इन तिथियों को याद रखें:

5 से 18 तारीख तक, आप अपने क्रेडिट कार्ड से खर्च करते हैं जो 1 तारीख को देय होता है।

19 से 4 तारीख तक, आप अपने साथ क्रेडिट कार्ड खर्च करते हैं जो कि 15 तारीख को होता है।

इन दोनों देय तिथियों के बीच में लगभग 42 दिन लगते हैं। वह 42 दिन है जब आप समय खरीदने के लाभों को प्राप्त करने जा रहे हैं।

इसके अलावा, मत भूलना !!!

- आपके पास एक बजट है और आप इसके साथ चिपके रहते हैं।

- आप पूरी बकाया राशि का भुगतान करते हैं - ऊपर की तस्वीर से $ 3,673.36।

अगर आप इन 2 धारणाओं को भूल जाते हैं, तो सिस्टम आपके खिलाफ काम करने वाला है।

हमेशा अपने आप से पूछें: एक सफल सीईओ क्या करेगा?

चरण 2। अपना बजट जोड़ें और 2 श्रेणियों में विभाजित करें

अपने मासिक खर्चों को 2 श्रेणियों में विभाजित करें: नियत खर्च तथा परिवर्तनशील खर्च.

निश्चित व्यय वे बिल हैं जिनका भुगतान आप हर महीने करते हैं, चाहे आगे कुछ भी हो। इनमें आपका सेल फोन बिल, उपयोगिताओं, नेटफ्लिक्स, बीमा (यदि आप मासिक भुगतान करते हैं), जिम सदस्यता आदि शामिल हैं।

परिवर्तनीय खर्च वे हैं जो आप करने जा रहे हैं हर महीने खर्च लेकिन कुल राशि भिन्न हो सकती है। फास्ट फूड, किराने का सामान, रेस्तरां, खरीदारी, ईंधन, घरेलू आपूर्ति और व्यक्तिगत देखभाल कुछ उदाहरण हैं।

अपने व्यक्तिगत खर्चों को इन 2 श्रेणियों में वर्गीकृत करने के बाद, उन्हें जोड़ दें और प्रत्येक श्रेणी के कुल शेष की तुलना करें। लक्ष्य जितना हो सके 50-50 विभाजन के करीब होना है।

यदि आप ऐसा नहीं कर सकते हैं, तो इन दोनों श्रेणियों को मिलाना ठीक है, लेकिन अधिमानतः, जितने संभव हो उतने निश्चित खर्च एक साथ बनाए रखें।

चरण 3। अपने क्रेडिट कार्ड से आप जो कुछ भी कर सकते हैं उसका भुगतान करें

यह कदम इस प्रणाली की रोटी और मक्खन है। वास्तव में मेरा मतलब यह था! आप अपने सभी बिलों का भुगतान करने के लिए क्रेडिट कार्ड चक्र का उपयोग करने जा रहे हैं और नकदी के बाहर जाने में देरी कर रहे हैं। इस प्रकार आप नकद रूपांतरण चक्र से लाभ उठा सकते हैं और उससे संबंधित हो सकते हैं।

मुझे शैम्पू के बारे में दिखाया गया कूल डायग्राम याद है? बिग "डब्ल्यू" ने अपने बिल का भुगतान करने के लिए कभी भी अपनी नकदी का इस्तेमाल नहीं किया। उन्होंने जो खरीदा उसके लिए भुगतान करने के लिए उन्होंने उपभोक्ता के पैसे और विक्रेता के माल के चक्र का उपयोग किया (जैसे आप क्रेडिट कार्ड कंपनी के पैसे का उपयोग करेंगे!)

अब तक, आपके पास 2 क्रेडिट कार्ड होने चाहिए और आपके सभी मासिक खर्च सम, 50-50 कुल शेष राशि के साथ 2 श्रेणियों में विभाजित हो गए हैं।

2 श्रेणियां + 2 क्रेडिट कार्ड = आपको मिल गया!

इनमें से प्रत्येक श्रेणी को संबंधित क्रेडिट कार्ड से भुगतान करें। देय तिथियां और प्रत्येक कार्ड पर खर्च करने की तारीख हमेशा याद रखें।

ऊपर बताई गई तिथियां आपके लिए 2 काम करती हैं: पहला, यह परिवर्तनशील खर्चों पर खुद को गति देने में मदद करता है। दूसरे, यह आपकी मेहनत की कमाई को आपके बैंक खाते में लंबे समय तक सुरक्षित रखेगा। नकद तभी निकल रहा है जब आप अपने क्रेडिट कार्ड का भुगतान हर महीने की पहली और 15 तारीख को करते हैं।

चरण 4। अपनी तनख्वाह सीधे दूसरे बचत खाते में जमा करें

सही ढांचे में काम करने के लिए एक आदर्श स्थान होना चाहिए। खाते के प्रकार के साथ स्वयं को भ्रमित न करें। मैंने इसे अपना "परिचालन बचत खाता" कहा। यहीं से आपका पैसा अंदर और बाहर बहेगा। आपकी तनख्वाह सीधे इस खाते में जमा कर दी जाती है और आपके क्रेडिट कार्ड का भुगतान इस खाते से किया जाता है।

बड़े खर्चों और आपातकालीन निधि के लिए आपके पास एक सही बचत खाता होना चाहिए। याद रखें, स्वचालित और अलग!

मैं व्यक्तिगत रूप से सहयोगी बैंक का उपयोग करता हूं - इसकी उच्चतम ब्याज दरों में से एक है और मुझे उनकी ग्राहक सेवा पसंद है। आमतौर पर, 5 मिनट से भी कम समय में, मैं फोन के दूसरी तरफ एक वास्तविक व्यक्ति से बात कर रहा हूं।

यह एकाधिकार नहीं है, इसलिए आप अपनी पसंद के किसी भी ऑनलाइन बैंक का उपयोग कर सकते हैं। सुनिश्चित करें कि वे आपकी मेहनत की कमाई के लिए प्रतिस्पर्धी उच्च ब्याज दर प्रदान करते हैं। उसके लिए यहाँ एक लिंक है!

आपके द्वारा अर्जित ब्याज आय की गणना दैनिक आधार पर की जाती है। इसलिए, उच्चतर आपके परिचालन बचत खाते में आपका दैनिक शेष और लंबे समय तक आपका कैश उस खाते में रहता है, बेहतर तुंहारे लिए।

अपने चेकिंग खाते को उन बिलों के लिए छोड़ दें जिन्हें क्रेडिट कार्ड में नहीं जोड़ा जा सकता है जैसे कि बंधक भुगतान और असामान्य नकद खर्च। कुछ स्थानों पर अभी भी लगता है कि हम 1950 के दशक में रहते हैं और भुगतान के रूप में क्रेडिट कार्ड स्वीकार नहीं करते हैं।

आप अपने ऑपरेटिंग बचत खाते से त्वरित और आसान ऑनलाइन हस्तांतरण के साथ अपने चेकिंग खाते को मासिक रूप से निधि दे सकते हैं।

क्योंकि नियम गूंगा हैं, आपको केवल दिया जाता है 6 लेनदेन अपने परिचालन बचत खाते से पैसे निकालने के लिए। चिंता न करें, इस ढांचे के भीतर काम करने के लिए आपके पास बहुत सारी चालें हैं।

1 तारीख को अपने क्रेडिट कार्ड का भुगतान करने के लिए 1 कदम।

१५ तारीख को अपने क्रेडिट कार्ड का भुगतान करने के लिए १ कदम।

अपने चेकिंग खाते को निधि देने के लिए 1 कदम।

और जो कुछ भी आप चाहते हैं उसे करने के लिए 3 अतिरिक्त चालें।

चेकमेट!!!

चरण 5. सब कुछ स्वचालित !!!

मैं जटिलता पर मुक्ति को चुनता हूं। आपके पास अपने समय के साथ करने के लिए बेहतर चीजें हैं। मैं जीने के लिए यही करता हूं और मुझे बिलों का भुगतान करना पसंद नहीं है। यह मुझे गुस्सा दिलाती है। तो, मैं आपको समझता हूं। आप, पीटी, उनकी टीम, और मेरे पास महीने के दौरान उपयोग करने के लिए मूल्यवान दिमागी शक्ति है और बिल देय होने पर चिंता करने के लिए मुझे इसे बर्बाद करने से नफरत है। यह सुनने के लिए मेरा सबसे कम पसंदीदा प्रश्न है:

"क्या मैंने पिछले महीने इस बिल का भुगतान किया था?"

आप उन चीजों को करने के लिए खुद को मुक्त कर रहे हैं जिन्हें आप पसंद करते हैं और आपके सभी बिलों के ऊपर विलंब शुल्क जोड़ने का जोखिम नहीं है। यहाँ है आपको क्या करने की जरूरत है:

सबसे पहले, अपने नियोक्ता से बात करें और उन्हें बताएं कि आप अपनी तनख्वाह सीधे जमा खाता संख्या बदलना चाहते हैं। उन्हें चरण 4 पर बनाए गए अपने बिल्कुल नए "ऑपरेटिंग सेविंग अकाउंट" की रूटिंग और खाता संख्या दें।

दूसरे, चरण 1 पर आपके द्वारा बनाए गए अपने क्रेडिट कार्ड भुगतान (हर महीने की पहली और 15 तारीख) को स्वचालित करें। अपने क्रेडिट कार्ड प्रदाता की वेबसाइट पर जाएं और ऑटो-ड्राफ्ट चुनें। अपने क्रेडिट कार्ड बिल का भुगतान करने के लिए एक खाता जोड़ने के लिए वे आपको जो कदम देते हैं, उन पर ध्यान दें।

अब, चरण 3 से आप जो कुछ भी कर सकते हैं उसे ऑटो-ड्राफ़्ट करें। अपने निश्चित मासिक बिल विक्रेता की वेबसाइट पर जाएं और भुगतान के विकल्प के रूप में ऑटो भुगतान चुनें। अपना क्रेडिट कार्ड नंबर जोड़ें और ओके पर क्लिक करें। अधिकांश, यदि सभी नहीं, तो विक्रेता एक विकल्प के रूप में ऑटो भुगतान देते हैं - यह स्मार्ट व्यवसाय है। उनके लिए, यह जानने के लिए कि आप समय पर और हर बार भुगतान करने जा रहे हैं, यह अपने सबसे अच्छे रूप में नकद रूपांतरण चक्र है।

बधाई हो!!! ये लो...

आपने अभी-अभी अपने व्यक्तिगत वित्त का प्रचार किया है

एक व्यापार उद्यम के लिए!!!

आपके और मेरे और वहां के सभी व्यवसायों के लिए, नकद एक संपत्ति है। यह कुछ ऐसा है जिसके आप स्वामी हैं जो अधिक धन, अधिक राजस्व उत्पन्न करता है। तो, हम सभी एसेट मैनेजर हैं!!! यदि आप एक कंपनी के मालिक हैं और आपका कोई प्रबंधक आपकी संपत्ति का प्रबंधन करने के लिए खराब काम कर रहा है, तो क्या आप तुरंत उसके बट को नहीं निकालेंगे?

यदि आपने इन चरणों का पालन किया है, तो आपने अभी एक रूपरेखा लागू की है जहाँ:

- आप दो क्रेडिट कार्डों में नकद वापस पुरस्कारों का लाभ उठाते हैं,

- आप अपने मासिक खर्चों को 2 श्रेणियों में विभाजित करके वास्तव में समझते हैं कि आपका पैसा कहां जा रहा है,

- आज का दिन इस पर निर्भर करते हुए आप सचेत रूप से 2 क्रेडिट कार्डों के बीच खर्च कर रहे हैं,

- आप अपने परिचालन बचत खाते में नकदी के प्रवाह को तेज कर रहे हैं,

- आपने बिलों के भुगतान के झंझट से खुद को मुक्त किया,

- आपने अपने परिवार, दोस्तों और. के साथ बिताने के लिए अधिक समय खाली कर दिया

- आपने खुद को शिक्षित किया है कि पैसा वास्तव में कैसे काम करता है।

यदि आपके पास "कर्ज के साथ भुगतान करें" मानसिकता है, तो डरो मत। आप जो कुछ भी बकाया है उसका भुगतान आप नकद में कर रहे हैं - केवल अंतर यह है कि कब! जब आपके बैंक खाते से पैसा निकल रहा हो। यदि आप ऊपर बताए गए दिशानिर्देशों का पालन करते हैं तो आप अपने सभी क्रेडिट कार्ड बिलों का समय पर भुगतान कर रहे हैं और वह सब जो आपको हर महीने देना है।

यह ढांचा सभी फॉर्च्यून 500 कंपनियों में लागू किया गया है। क्या मुझे आपको याद दिलाना है कि वे ग्रह पर सबसे सफल कंपनियां हैं?

अपने व्यक्तिगत वित्त को एक व्यवसाय अपग्रेड दें!