टीनिवेश और वित्तीय नियोजन की दुनिया भ्रमित करने वाली हो सकती है।

यदि आपने प्रमाणित वित्तीय सलाहकारों के बारे में सुना है, तो आप सोच रहे होंगे कि वे वास्तव में क्या करते हैं और आपको इसकी आवश्यकता है या नहीं।

स्वयं एक CPA के रूप में भी, मैंने इस दुनिया को थोड़ा भ्रमित करने वाला पाया है। लेकिन मैंने कुछ दोस्तों से बात की जो सलाहकार हैं, मैंने एक सलाहकार सत्र के साथ अपना शोध किया, और जो मैंने सीखा है उसे साझा करने के लिए मैं यहां हूं।

एक वित्तीय योजनाकार आपके निवेश के प्रबंधन से लेकर आपके वित्त को पूरी तरह से बदलने तक कुछ भी कर सकता है। विभिन्न वित्तीय योजनाकारों को अलग-अलग तरीकों से भुगतान मिलता है। कुछ अपने द्वारा प्रबंधित की जाने वाली संपत्तियों का एक प्रतिशत चार्ज करते हैं, आमतौर पर 1-2%। दूसरों को घंटे के हिसाब से भुगतान मिलता है, अक्सर $ 150 से $ 300 प्रति घंटे।

एक वित्तीय सलाहकार क्या है?

शब्द "वित्तीय सलाहकार" एक व्यापक है जो कई अलग-अलग प्रकार के लोगों या सेवाओं को संदर्भित कर सकता है जो लोगों को अपने पैसे का प्रबंधन करने और अपने वित्तीय लक्ष्यों तक पहुंचने में मदद करते हैं।

जब वित्तीय सलाह देने की बात आती है, तो कोई भी बिना किसी विशेष प्रमाणीकरण के करना चुन सकता है। लेकिन वास्तव में निवेश उत्पादों को बेचने के लिए, वित्तीय सलाहकारों को परीक्षणों की एक श्रृंखला पास करनी होगी।

वित्तीय सलाहकार जिन्होंने सभी आवश्यक परीक्षण पूरे कर लिए हैं, वे ब्रोकर-एजेंट या पंजीकृत निवेश सलाहकार बन सकते हैं। हम चर्चा करेंगे कि कैसे दलाल-एजेंट और पंजीकृत निवेश सलाहकार "एक वित्तीय वित्तीय सलाहकार क्या है" अनुभाग के तहत अलग हैं।

एक प्रमाणित वित्तीय सलाहकार क्या है?

तकनीकी रूप से, "प्रमाणित वित्तीय" जैसी कोई चीज़ नहीं होती है सलाहकार। ” लेकिन प्रमाणित वित्तीय योजनाकारों (सीएफपी) निश्चित रूप से एक चीज है। जबकि सभी सीएफ़पी वित्तीय सलाहकार हैं, सभी वित्तीय सलाहकार सीएफ़पी नहीं हैं।

एक सीएफ़पी बनने के लिए, आपको अपने आप को एक कठिन शिक्षा प्रक्रिया में प्रस्तुत करना होगा जिसमें कई पाठ्यक्रम शामिल हैं और ए हत्यारा परीक्षा। एक बार सीएफ़पी बनने के लिए शिक्षा की आवश्यकता पूरी हो जाने के बाद, पूर्णकालिक व्यक्तिगत वित्तीय नियोजन के तीन साल एक सलाहकार द्वारा सीएफ़पी प्राप्त करने से पहले अनुभव या दो साल का शिक्षुता अनुभव पूरा किया जाना चाहिए पद।

जब मैंने स्वयं एक सीएफ़पी और के संस्थापक जेफ रोज़ का साक्षात्कार लिया अच्छा वित्तीय सेंट, उन्होंने इस बारे में बात की कि सीएफ़पी बनना कितना गहन और कठिन था।

जिस प्रक्रिया से मैं गुज़रा एक प्रमाणित वित्तीय योजनाकार बनें™ पेशेवर मेरे जीवन के सबसे कठिन समयों में से एक था।

लेकिन वह यह भी कहते हैं कि सीएफ़पी बनने में लगने वाले समय, प्रयास और वित्तीय बलिदान ने उन्हें काफी विश्वसनीयता दिलाई।

"हमारे उद्योग में लगभग कोई भी वित्तीय सलाहकार बन सकता है, लेकिन सीएफ़पी® बनने के लिए अतिरिक्त समय और प्रयास करने से मेरे साथियों और मेरे ग्राहकों से भी सम्मान प्राप्त हुआ है।"

अंत में, प्रमाणित वित्तीय योजनाकार बोर्ड को सभी सीएफ़पी को 30 क्रेडिट घंटे पूरे करने की आवश्यकता होती है हर दो साल में सतत शिक्षा ताकि वे व्यापक वित्तीय में अच्छी तरह से वाकिफ रह सकें योजना।

एक प्रत्ययी वित्तीय सलाहकार क्या है?

एक प्रत्ययी वित्तीय सलाहकार वह होता है जो आवश्यक अपने ग्राहकों के सर्वोत्तम हित में कार्य करने के लिए। जबकि आप यह उम्मीद करने के लिए पागल नहीं होंगे कि सभी वित्तीय सलाहकारों को यह आवश्यकता होगी, दुर्भाग्य से, वे नहीं करते हैं।

कई वित्तीय सलाहकार केवल "उपयुक्तता" आवश्यकता के लिए बाध्य होते हैं, जिसका अर्थ है कि वे केवल एक ग्राहक की उम्र, जोखिम सहनशीलता और वित्तीय परिस्थितियों को पूरा करने वाले निवेश सुझाव दे सकते हैं।

दूसरी ओर, प्रत्ययी सलाहकारों को बहुत उच्च स्तर पर रखा जाता है। उन्हें हमेशा ग्राहक के हित को अपने से ऊपर रखना चाहिए। इसका मतलब है कि यदि कोई विशेष निवेश उत्पाद या रणनीति ग्राहक के लिए सर्वोत्तम है, तो उन्हें इसकी सिफारिश करनी चाहिए, भले ही इसका मतलब कम पैसा (या बिल्कुल भी नहीं) हो।

आप एक भरोसेमंद वित्तीय सलाहकार कैसे ढूंढ सकते हैं? यह वह जगह है जहां एक नियमित ब्रोकर-एजेंट और एक पंजीकृत निवेश सलाहकार (आरआईए) के बीच अंतर आता है। आरआईए को कानून द्वारा अपने ग्राहकों के लिए प्रत्ययी के रूप में कार्य करने की आवश्यकता होती है, जबकि दलाल-एजेंट नहीं हैं।

और सीएफ़पी बोर्ड में आचार संहिता, उन्हें सभी सीएफ़पी को प्रत्ययी के रूप में भी कार्य करने की आवश्यकता होती है।

केवल शुल्क वाला वित्तीय सलाहकार क्या है?

वित्तीय सलाहकारों की तीन मुख्य श्रेणियां हैं:

- आयोग: इस प्रकार के सलाहकार अपना सारा पैसा उस कमीशन से कमाते हैं जो वे निवेश उत्पाद की बिक्री पर कमाते हैं।

- शुल्क आधारित: इस प्रकार के सलाहकार अपनी सेवाओं के लिए किसी प्रकार का फ्लैट शुल्क लेते हैं, लेकिन उत्पाद की बिक्री पर कमीशन पर भी कमा सकते हैं।

- शुल्क केवल: इस प्रकार के सलाहकार उत्पाद की बिक्री से कोई कमीशन नहीं कमा सकते हैं। जैसा कि नाम से ही स्पष्ट है, शुल्क है क्या केवल आय का स्रोत।

चूंकि केवल शुल्क वाले वित्तीय योजनाकारों को कोई कमीशन नहीं मिलता है, कई लोगों का मानना है कि इससे हितों के लगभग सभी संभावित टकराव दूर हो जाते हैं। उन्हें आपको अच्छी सलाह देने के लिए भुगतान किया जाता है। अवधि।

और अगर आप उनकी सेवाओं से खुश नहीं हैं, तो आप हमेशा एक और शुल्क-केवल योजनाकार ढूंढ सकते हैं जो आपकी बेहतर सेवा करता है। इस कारण से, ग्राहक और केवल शुल्क वाले वित्तीय योजनाकार के हित आमतौर पर निकटता से जुड़े होते हैं।

बाद में इस लेख में, मैं जॉन के साथ बैठकर अपने पहले अनुभव के बारे में बात करूंगा, एक सीएफ़पी at फ्रिस्को वित्तीय योजना. जब मैं जॉन से मिला, तो मैंने उनसे पूछा कि मेरे पाठकों को वित्तीय सलाहकार में क्या देखना चाहिए।

- कई (कम से कम 10) वर्षों के अनुभव के साथ एक प्रमाणित वित्तीय योजनाकार पेशेवर।

- एक बड़े वित्तीय संस्थान (बैंक, ब्रोकरेज फंड, या जीवन बीमा कंपनी) द्वारा नियोजित नहीं।

- केवल शुल्क (ग्राहक द्वारा सीधे भुगतान किया जाता है और कोई कमीशन प्राप्त नहीं होता है)।

मैं जॉन के साथ और अधिक सहमत नहीं हो सका। इन तीन दिशानिर्देशों का पालन करने से आपके पास एक अद्भुत वित्तीय सलाहकार खोजने का एक बड़ा मौका होगा जो केवल आपके सर्वोत्तम हित में कार्य करता है।

वित्तीय सलाहकार क्या करते हैं?

जब मैंने जेफ़ रोज़ का साक्षात्कार किया, तो मैंने उनसे पूछा कि वह अपने ग्राहकों के लिए किस प्रकार की सेवाएं प्रदान करते हैं। यहाँ उसे क्या कहना है:

"... मेरे पास आने वाले अधिकांश लोगों को एक की आवश्यकता होती है" एक सफल सेवानिवृत्ति के लिए खेल योजना. वे अपनी स्थिति का विश्लेषण करने और हमले की योजना विकसित करने के लिए मुझ पर भरोसा करते हैं जो दो काम करती है: 1. उन लक्ष्यों को पूरा करता है जिन्हें वे पूरा करने का प्रयास कर रहे हैं 2. ऐसा इस तरह से करते हैं कि वे समझते हैं और पूरी तरह से सहज हैं। ”

इस खंड में, सीएफ़पी और पंजीकृत निवेश सलाहकार (आरआईए) के बीच एक महत्वपूर्ण अंतर की व्याख्या करना महत्वपूर्ण है।

बेसबॉल सादृश्य का उपयोग करने के लिए, सीएफ़पी उपयोगिता खिलाड़ियों की तरह हैं। वे ग्राहकों को एक ऐसी योजना बनाने में मदद करते हैं जिसमें बीमा, कर और संपत्ति योजना सहित संपूर्ण वित्तीय तस्वीर सहित उनका संपूर्ण वित्तीय परिदृश्य शामिल हो।

दूसरी ओर, आरआईए एक लेफ्टी बुलपेन पिचर की तरह हैं। वे विशेषज्ञ हैं। आरआईए केवल निवेश पर सलाह देते हैं और ऐसा करने के लिए उच्च प्रशिक्षित होते हैं। इस कारण से, कुछ लोग (विशेषकर धनी ग्राहक) सीएफ़पी और आरआईए दोनों के साथ मिलकर काम करना चुनते हैं।

यदि आप किसी ऐसे व्यक्ति की तलाश कर रहे हैं जो आपको निवेश की सिफारिशें दे, तो एक आरआईए एक अच्छा विकल्प होगा। लेकिन अगर आपको अपने कोने में किसी ऐसे व्यक्ति को रखने का विचार पसंद है जो आपकी वित्तीय स्थिति के हर पहलू पर नजर रखे हुए है, तो आप एक सीएफ़पी ढूंढना चाहेंगे।

वित्तीय सलाहकारों की लागत कितनी है?

जब शुल्क-केवल वित्तीय सलाहकारों की बात आती है, तो तीन मुख्य प्रकार की शुल्क संरचनाएं होती हैं।

प्रबंधन के तहत संपत्ति (एयूएम)

यह केवल शुल्क वाले सलाहकारों के लिए सबसे आम शुल्क संरचनाओं में से एक है। उनका शुल्क क्लाइंट के लिए प्रबंधित की जा रही संपत्ति का केवल एक प्रतिशत (अक्सर लगभग 1%) है।

इसलिए यदि ग्राहक का पोर्टफोलियो $500,000 है, तो शुल्क $5,000 होगा।

हालांकि, यह नोट करना महत्वपूर्ण है कि इस प्रकार के सलाहकारों के पास अक्सर खाता न्यूनतम होता है, जैसे कि $२५०,०००। छोटे शेष वाले खाते अक्सर अपने समय के लायक नहीं होते हैं।

यह भी ध्यान रखना महत्वपूर्ण है कि उनका शुल्क आपके निवेश से लिया जाता है, जिससे बढ़ने के लिए उपलब्ध राशि कम हो जाती है। यदि आपके सभी निवेश सेवानिवृत्ति खातों में हैं, तो यह और भी बड़ा मुद्दा है, क्योंकि उनकी अधिकतम सीमा है। यदि आप अपने रोथ (2019 की वार्षिक सीमा) में $6,000 का निवेश करते हैं और सलाहकार $2,000 का शुल्क लेता है, जो प्रभावी रूप से आपके अधिकतम वार्षिक निवेश को घटाकर $4,000 कर देता है।

फ्लैट रिटेनर शुल्क

अन्य शुल्क-मात्र वित्तीय सलाहकार एक फ्लैट अनुचर से शुल्क लेते हैं जो खाते के आकार से जुड़ा नहीं है। ऐसी कई कंपनियां हैं जो फ्लैट रिटेनर प्राइसिंग मॉडल का उपयोग करती हैं। नीचे, कुछ दिलचस्प कंपनियों के बारे में बताया गया है, जिन पर आप अधिक ध्यान देना चाहेंगे।

पहलू धन

Facet Wealth ग्राहकों को प्रत्ययी-बद्ध सीएफ़पी पेशेवरों से जोड़ता है। वे एयूएम मॉडल को अस्वीकार करते हैं क्योंकि उन्हें लगता है कि आपके पास कितना पैसा है, इसके आधार पर आपको सेवा के लिए भुगतान करना चाहिए। वे यह भी महसूस करते हैं कि आपके खाते का आकार आवश्यक रूप से इस बात का संकेत नहीं है कि आपको सीएफ़पी के साथ कितना समय व्यतीत करना होगा।

इस कारण से, Facet Wealth केवल आपके द्वारा उपयोग की जाने वाली विशिष्ट सेवाओं के लिए शुल्क लेता है। उनका फ्लैट रिटेनर शुल्क $480 से $5,000 प्रति वर्ष तक हो सकता है।

स्मार्टएसेट

स्मार्टएसेट एक मुफ्त सेवा है जो लोगों को सही वित्तीय सलाहकार खोजने की अनुमति देती है। प्रक्रिया अपेक्षाकृत सरल है। प्रश्नों के एक सेट का उत्तर दें, वित्तीय सलाहकारों की एक सूची प्राप्त करें जो आपकी आवश्यकताओं से मेल खाते हों और अपॉइंटमेंट बुक करें। वे अपनी सेवा के माध्यम से साइन अप किए गए सलाहकारों को एक रेफरल शुल्क लेते हुए पैसा कमाते हैं। आप के लिए कोई कीमत नहीं है। प्रश्न "आप वर्तमान में अपने पैसे का प्रबंधन कैसे करते हैं?" "आपके वित्तीय सलाहकार के लिए कर विशेषज्ञता होना कितना महत्वपूर्ण है?"

आपके वर्तमान वित्त, आपके परिवार के श्रृंगार, और एक वित्तीय सलाहकार के रूप में आप जो खोज रहे हैं, उसके बारे में सवालों के जवाब दें। स्मार्टएसेट आपको आपके उत्तरों के आधार पर मैच प्रदान करेगा। वरीयता के आधार पर आपके पास स्थानीय वित्तीय सलाहकारों का विकल्प है या नहीं।

वे घर खरीदने, करों, बैंकिंग, क्रेडिट कार्ड आदि पर निर्णय लेने में मदद करने के लिए सलाह और उपकरण भी प्रदान करते हैं।

यदि आप एक अच्छा वित्तीय योजनाकार खोजने में मदद की तलाश कर रहे हैं, लेकिन किसी भी खोजक शुल्क का भुगतान नहीं करना चाहते हैं, तो स्मार्टएसेट एक अच्छा विकल्प हो सकता है।

यहां स्मार्टएसेट के बारे में और जानें.

प्रति घंटा शुल्क

क्या ये सभी मूल्य निर्धारण विकल्प अभी भी आपके लिए बहुत महंगे हैं?

यदि हां, तो एक अंतिम विकल्प है जिस पर आप विचार कर सकते हैं। कुछ वित्तीय सलाहकार आपको उनकी सलाह के लिए घंटे के हिसाब से भुगतान करने की अनुमति देते हैं। उनकी सेवाओं के लिए $150 से $300 प्रति घंटे का भुगतान करने की अपेक्षा करें।

वित्तीय सलाहकार से क्यों मिलें

जब मैं जॉन से फ्रिस्को फाइनेंशियल प्लानिंग से मिला, तो मैं यह जानना चाहता था कि किस प्रकार के लोग उसकी सेवाओं की तलाश करते हैं।

"... मेरे अधिकांश ग्राहक आधार, मेरा अनुमान है कि 80% या उससे अधिक, बेबी बूमर पीढ़ी का है। मेरे अधिकांश ग्राहकों ने कई वर्षों तक किसी न किसी उद्योग या व्यापार में काम किया है और अब वे सेवानिवृत्ति के करीब पहुंच रहे हैं।"

मैंने जॉन से अपने विशिष्ट ग्राहक का वर्णन करने के लिए भी कहा। उन्होंने कहा कि उनकी सेवाएं बिना उपभोक्ता ऋण वाले लोगों के लिए लागत प्रभावी थीं, जो पहले से ही बचत कर रहे थे अपनी आय का कम से कम १०%, और जो सालाना १५०,००० डॉलर से अधिक कमाते हैं और/या पहले से ही २५०,००० डॉलर बचा चुके हैं सेवानिवृत्ति।"

संबंधित: हमारी मोहरा व्यक्तिगत सलाहकार सेवाओं की समीक्षा: एक मानव सलाहकार से अपनी योजना की समीक्षा करें

वित्तीय सलाहकार विकल्प

एक अच्छा वित्तीय सलाहकार विकल्प खोजने के लिए, आपको सबसे पहले अपनी आवश्यकताओं की पहचान करनी होगी। यदि आप एक पूर्ण वित्तीय योजना तैयार करना चाहते हैं, तो मानव सीएफपी से बात करना ईमानदारी से आपका सबसे अच्छा कदम हो सकता है।

लेकिन अगर आप केवल निवेश उत्पादों को चुनने या अपने परिसंपत्ति आवंटन को अनुकूलित करने में मदद की तलाश कर रहे हैं, तो आप रोबो-सलाहकार से अपनी जरूरत की सेवा प्राप्त करने में सक्षम हो सकते हैं, जैसे M1 वित्त.

रोबो-सलाहकारों के लिए मूल्य निर्धारण प्रबंधन के तहत लगभग 0.25% संपत्ति से शुरू होता है। कुछ रोबो-सलाहकार ऐसी योजनाएँ भी पेश करते हैं जिनमें ज़रूरत पड़ने पर वित्तीय सलाहकारों तक पहुँच शामिल होती है। लेकिन इन योजनाओं तक पहुंच प्राप्त करने के लिए आपको आम तौर पर एक उच्च प्रतिशत का भुगतान करना होगा और उनके पास न्यूनतम खाता हो सकता है।

संबंधित: आपके निवेश को स्वचालित करने के लिए सर्वश्रेष्ठ रोब0-सलाहकार

एक प्रमाणित शुल्क-मात्र वित्तीय सलाहकार के साथ मेरी बैठक

पर फॉक्स बिजनेस सेगमेंट, मुझसे पूछा गया कि इस कठिन आर्थिक समय में लोग किन निवेशों पर भरोसा कर सकते हैं। मैंने कुछ हद तक इस सवाल को टाल दिया और कहा कि सभी को केवल शुल्क वाले वित्तीय योजनाकार की सलाह लेनी चाहिए, विशेष रूप से a प्रमाणित वित्तीय योजनाकार (सीएफपी), उन्हें यह पता लगाने में मदद करने के लिए कि वे कहां हैं और उन्हें तैयार होने के लिए क्या करने की आवश्यकता है सेवानिवृत्ति।

लेकिन, बाद में, मुझे दोषी महसूस हुआ कि मैंने कभी अपनी सलाह नहीं ली। मैं कभी भी सीएफ़पी देखने नहीं गया था। मेरी अधिकांश सेवानिवृत्ति निवेश सलाह पुस्तकों, ब्लॉगों और नियोक्ता सेवानिवृत्ति योजना प्रशासकों से आई थी। वह खत्म होने वाला था। मैंने फैसला किया कि मुझे एक स्थानीय सीएफ़पी से मिलने जाना है।

तभी मैंने जॉन गे के साथ अपॉइंटमेंट सेट किया, of फ्रिस्को वित्तीय योजना. हमारी बैठक से पहले, जॉन ने हमें हमारी पूरी योजना रिपोर्ट भेजी, जिसमें शामिल थे:

- संपत्ति आवंटन और निवेश

- जोखिम सहिष्णुता

- आजीवन आय योजना

- कॉलेज शिक्षा अनुदान

- परिशिष्ट (निधि की सिफारिशें, जीवन बीमा की जानकारी और सामान्य जानकारी)

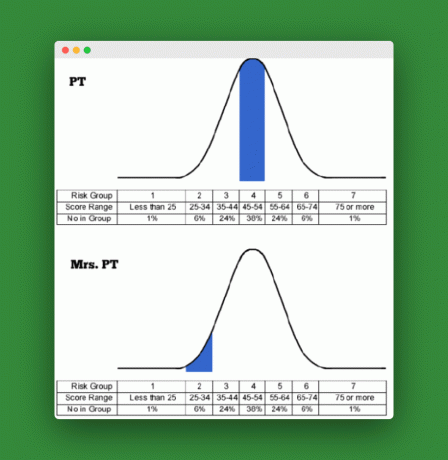

एक बार जब मैं जॉन के कार्यालय में पहुँच गया, तो हमारे व्यवसाय का पहला क्रम मेरे और श्रीमती के लिए व्यक्तिगत जोखिम सहिष्णुता स्कोर की समीक्षा करना था। पीटी.

हमारी जोखिम सहिष्णुता

हम में से प्रत्येक ने अपनी जोखिम सहनशीलता का मूल्यांकन करने के लिए एक जोखिम प्रोफ़ाइल मूल्यांकन लिया था। मूल्यांकन लगभग 25 या तो प्रश्न था। जॉन ने हमारे अंकों का खुलासा किया और कुछ प्रश्नों को भी हल किया जहां श्रीमती। पीटी और मैं सबसे ज्यादा असहमत थे।

जैसा कि आप नीचे दिए गए चार्ट से देख सकते हैं, मैंने औसत श्रेणी (52) में स्कोर किया, जबकि श्रीमती। जोखिम सहनशीलता के संबंध में पीटी ने बहुत कम (30) स्कोर किया। मुझे पता था कि वह रूढ़िवादी थी। लेकिन यार, क्या मैंने इसे कम करके आंका! सर्वेक्षण पर पीछे मुड़कर देखें, श्रीमती। पीटी ने कहा कि कुछ वित्तीय शर्तें और अवधारणाएं थीं जिन्हें उन्होंने सर्वेक्षण के दौरान पूरी तरह से नहीं समझा और इससे उनके परिणामों पर थोड़ा असर पड़ा होगा।

हालांकि, वह अपने रूढ़िवादी रुख पर कायम हैं और उन्हें लगता है कि सर्वेक्षण का हमारे आवंटन पर आवश्यक प्रभाव पड़ा है।

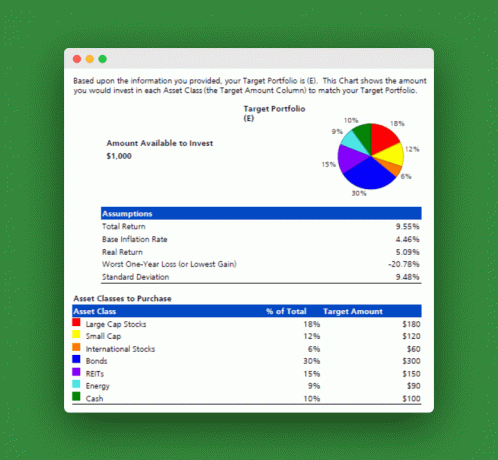

जॉन द्वारा उपयोग किए जाने वाले सॉफ़्टवेयर ने हमारे संयुक्त जोखिम सहनशीलता स्कोर को लिया और एक परिसंपत्ति आवंटन बनाया जो निवेश जोखिम के प्रति हमारी भावनाओं के साथ संरेखित होता है। यहाँ परिणाम हैं:

प्रस्तावित संपत्ति आवंटन

इसे प्रस्तुत करने का एक सरल तरीका यह होगा कि हमें शेयरों में 60%, बांड में 30% और नकद समकक्षों में 10% निवेश करना चाहिए।

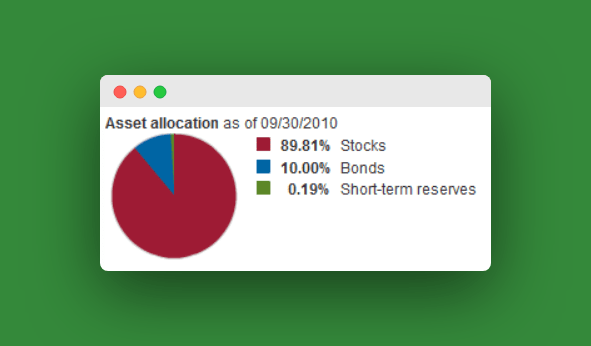

तो हम अभी कहाँ हैं? खैर, हमारा मौजूदा एसेट एलोकेशन इससे कहीं ज्यादा आक्रामक है। हमारे पास अपनी अधिकांश सेवानिवृत्ति संपत्ति स्टॉक में है, बॉन्ड में 10% से कम है। हमारा सबसे बड़ा फंड वेंगार्ड टारगेट रिटायरमेंट २०४० फंड (VFORX) है, जिसमें निम्नलिखित आवंटन है:

हमारे अधिकांश अन्य फंड स्टॉक-ओनली इंडेक्स फंड हैं। सभी फंडों में हमारा कुल वर्तमान आवंटन शायद ९३% स्टॉक, ७% बॉन्ड के आसपास है। यह प्रस्तावित आवंटन से बहुत दूर है।

यह जो आपको बताता है वह यह है कि मैं श्रीमती के लिए बहुत अधिक सम्मान के बिना सेवानिवृत्ति निवेश के अधिकांश विकल्प बना रहा हूं। पीटी. ऐसा प्रतीत होता है कि मुझे कुछ समायोजन करने हैं ताकि हमारे निवेश हमारी जोखिम सहनशीलता को प्रतिबिंबित करें।

अनुशंसित फंड

इसके बाद जॉन ने हमें उचित आवंटन प्राप्त करने के लिए कुछ फंड का सुझाव दिया (जॉन ईटीएफ से प्यार करता है):

- लार्ज कैप स्टॉक फंड: एसपीडीआर एस एंड पी 500 ईटीएफ (एसपीवाई)

- स्मॉल कैप स्टॉक फंड: वेंगार्ड स्मॉल कैप ईटीएफ (वीबी)

- इंटरनेशनल स्टॉक फंड: मोहरा यूरोप प्रशांत ईटीएफ

- कर योग्य बांड फंड: वेंगार्ड टोटल बॉन्ड मार्केट ईटीएफ (बीएनडी)

- मुद्रास्फीति-अनुक्रमित बॉन्ड फंड: बार्कलेज टिप्स बॉन्ड ईटीएफ (टीआईपी)

- म्युनिसिपल बॉन्ड फंड: आईशेयर एस एंड पी नेटल। मुनि बॉन्ड ईटीएफ (एमयूबी), एसपीडीआर बार्कलेज शॉर्ट-टर्म मुनी बॉन्ड ईटीएफ (एसएचएम)

- रियल एस्टेट (आरईआईटी) फंड: (वीईए) मोहरा आरईआईटी ईटीएफ (वीएनक्यू)

- ऊर्जा/वस्तु निधि: वेंगार्ड एनर्जी ईटीएफ (वीडीई)

- नकद समतुल्य निधि: कर योग्य ट्रेजरी मनी मार्केट फंड, एसपीडीआर बार्कलेज कैपिटल 1-3 मो टी-बिल ईटीएफ (बीआईएल)

जॉन ने कहा कि हमारे प्रत्येक निवेश खाते के लिए जो $१०,००० से अधिक है (हमारे मामले में, एक रोलओवर आईआरए) हमें इन निवेशों के लिए शूट करना चाहिए। 10K या उससे कम के खातों के लिए (हमारे Roth IRAs, एक पारंपरिक IRA, और कुछ विविध। फंड) हमें सिर्फ एक मोहरा लक्ष्य सेवानिवृत्ति कोष चुनना चाहिए जो 60/30/10 आवंटन को दर्शाता है।

संबंधित: अपना खुद का वित्तीय विशेषज्ञ बनने का रहस्य

अन्य सूचना

जॉन के सत्र में हमारे बच्चों के लिए जीवन बीमा और कॉलेज शिक्षा वित्त पोषण की चर्चा शामिल थी। मैं उस जानकारी को किसी अन्य पोस्ट के लिए सहेज कर रखूंगा, लेकिन मैं आपको बता सकता हूं कि जॉन टर्म लाइफ इंश्योरेंस और 529 कॉलेज बचत योजनाओं के लिए अपनी सिफारिशों के साथ हाजिर था।

अंत में, जॉन ने हमारे आपातकालीन कोष को एक स्व-रोजगार, एकमात्र कमाने वाले के लिए अधिक उपयुक्त स्तर तक बनाने की आवश्यकता पर बल दिया।

मूल रूप से, हमें अपने सेवानिवृत्ति निवेश में बहुत आगे बढ़ने से पहले एक बड़ा कैश कुशन बनाने के लिए हम सब कुछ करने की जरूरत है। मैं और अधिक सहमत नहीं हो सका। अभी हमारे पास लगभग छह महीने का रहने लायक खर्च बच गया है। उन्होंने 18 महीने तक के मूल्य का सुझाव दिया। मेरे लिए कभी भी एक बड़े आपातकालीन कोष के खिलाफ बहस करना कठिन है।

संबंधित:529 कॉलेज बचत योजनाओं की पूरी गाइड

निष्कर्ष:

कुल मिलाकर, मुझे खुशी है कि मैं जॉन से मिला। मैंने अपने वित्तीय भविष्य और श्रीमती के बारे में और अधिक आश्वस्त छोड़ दिया। भविष्य के निवेश को कैसे निर्देशित किया जाए, इस पर पीटी और मेरी अब बेहतर पकड़ है।

वित्तीय सलाहकार के साथ बात करने में भी आपको समान मूल्य मिल सकता है। लेकिन यह महत्वपूर्ण है कि बचत करने और अधिक बुद्धिमानी से निवेश करने के तरीकों के बारे में आत्म-सीखना कभी बंद न करें। कोई भी, यहां तक कि एक प्रत्ययी सीएफ़पी भी, आपके व्यक्तिगत वित्तीय लक्ष्यों के बारे में उतना भावुक नहीं होगा जितना आप हैं। वित्तीय सलाहकार खोजने के लिए स्मार्टएसेट का उपयोग करने पर विचार करें.

क्या आप कभी किसी वित्तीय योजनाकार से मिले हैं? यदि हां, तो आपके मुख्य टेकअवे क्या थे?

पढ़ते रहते हैं:

027: वित्तीय रूप से अलर्ट के स्टार्टअप संस्थापक माइकल के साथ आपके 30 के दशक में सेवानिवृत्त हो रहा है

(VFORX) हमारे २०४० सेवानिवृत्ति के लिए निवेश करने के लिए उपयोग किया जाने वाला एक सुंदर फंड

क्या मैं रोथ आईआरए के साथ निवेश करने के लिए बहुत बूढ़ा हूं?

अंत में, एक रोबो-सलाहकार आपके 401K को प्रबंधित करने में आपकी सहायता करेगा [ब्लूम रिव्यू]