एचक्या आप अपने बच्चे के भविष्य के कॉलेज के खर्चों के लिए बचत करने के बारे में सोच रहे हैं?

क्या आप उत्सुक हैं कि क्या आपको 529 कॉलेज बचत योजना के साथ शुरुआत करनी चाहिए?

मुझे उस समय से तीन साल लग गए जब मैंने वास्तव में एक को खोलने के लिए 529 कॉलेज बचत योजना स्थापित करने के बारे में सोचना शुरू किया। यह उन बड़े वित्तीय चेक-ऑफ में से एक है जो हमें बहुत देर हो चुकी है... तक ऐसा लगता है।

यदि आप मेरी तरह हैं, तो आप शायद जीवन के इस बड़े फैसले से भी जूझ रहे हैं और ज्यादा कुछ नहीं कर रहे हैं। लेकिन आप यहाँ हैं। इस गाइड को पढ़ना। तो ये करते है! इस बार असली के लिए।

मुझे विश्वास है कि यह मार्गदर्शिका आपको 529 कॉलेज बचत योजनाओं के विकल्पों को समझने और अपने बच्चे (बच्चों) के लिए एक योजना खोलने के लिए आवश्यक सब कुछ देगी!

आखिरकार, मैं इस बात का सबूत हूं कि आप ऐसा कर सकते हैं। अब मेरे पास अपने तीन बच्चों में से प्रत्येक के लिए 529 कॉलेज बचत योजनाएं खोली गई हैं और मैं उन्हें निधि देने के लिए हर महीने एक छोटी राशि का स्वचालित रूप से योगदान कर रहा हूं। हमारा लक्ष्य कॉलेज के एक या दो साल के लिए फंड देना है।

उस ने कहा, मैं केवल अपने मासिक योगदान पर निर्भर नहीं हूं। जीवन अप्रत्याशित है। हालांकि ऐसा है, फिर भी हम बच्चों के कॉलेज के खर्चों के हिस्से के वित्तपोषण के अपने लक्ष्य तक पहुंचना चाहते हैं। यह सुनिश्चित करने के लिए कि योजना के अनुसार हो, मैं जीवन बीमा के साथ अपनी 529 कॉलेज बचत का बैक अप लेता हूं।

जीवन बीमा प्रियजनों के लिए है। यह आपके और आपके परिवार के वित्तीय भविष्य की योजना बनाने का एक अनिवार्य घटक है। एक टर्म लाइफ इंश्योरेंस पॉलिसी बनाए रखना आपकी मृत्यु के बाद भी आपके वित्तीय लक्ष्यों को पूरा करना सुनिश्चित करता है।

जीवन बीमा का निर्णय लेते समय, आप एक ऐसी पॉलिसी चाहते हैं जो आपकी वित्तीय आवश्यकताओं को कवर करे। लेकिन यह भी एक अवधि के साथ एक योजना है जो आपके बच्चे (बच्चों) के कॉलेज में समय सीमा से मेल खाती है। प्रदान करना 10 और 20 साल की शर्तें प्रदान करता है जो आपकी समय सीमा के अनुकूल एक शब्द खोजना आसान और किफायती बनाता है।

यदि आप बेस्टो से परिचित नहीं हैं, तो वे मिनटों में टर्म लाइफ इंश्योरेंस पॉलिसी प्रदान करते हैं। वे डॉक्टर परीक्षाओं की परेशानी को दूर करने के लिए डेटा का उपयोग करके पॉलिसी प्राप्त करना त्वरित और आसान बनाते हैं। आप एक मुफ्त बोली प्राप्त कर सकते हैं यहां.

अगर मैं कर सकता हूँ, तो तुम कर सकते हो!

गाइड को जल्दी से प्राप्त करने के लिए सामग्री की एक तालिका यहां दी गई है:

विषयसूची

- 529 योजना क्या है?

- 529 योजना नियम

- बचत बनाम प्रीपेड योजनाएं

- 529 योजना कैलकुलेटर (देखें कि क्या संभव है)

- 529 कॉलेज बचत योजना के लाभ

- 529 कॉलेज बचत योजना के नुकसान

- 529 बचत योजना कब शुरू करें

- क्या आपको अपने राज्य की योजना का उपयोग करना चाहिए?

- योजना के भीतर आपको किन फंडों में निवेश करना चाहिए?

- कॉलेज बचत या सेवानिवृत्ति बचत जो अधिक महत्वपूर्ण है?

- अन्य ब्लॉगर/माता-पिता क्या कर रहे हैं

- अधिक सामान्य 529 योजना प्रश्न

- क्या 529 योजनाएं काम करती हैं? आइए आंकड़ों पर नजर डालते हैं

- 529 योजना की सफलता के अवसरों में सुधार करें

- एक सफलता की कहानी

- कॉलेजबैकर के साथ 5 मिनट में अपना ५२९ प्लान खोलें

सबसे पहले, आइए स्पष्ट से निपटें:

529 कॉलेज सेविंग प्लान क्या है?

एक 529 कॉलेज बचत योजना व्यक्तिगत राज्यों या संस्थानों द्वारा स्थापित शैक्षिक खर्चों (संघीय कर कोड 529 के नाम पर) के लिए एक बचत योजना है। उन्हें इसलिए डिज़ाइन किया गया है ताकि आपको अपने बच्चे की शिक्षा (कॉलेज या ट्रेड स्कूल) के लिए बचत करने में मदद करने के लिए प्रोत्साहित किया जा सके।

प्रोत्साहन दो रूपों में आता है: संघीय करों से मुक्त धन बचाने की क्षमता और राज्य करों पर कटौती प्राप्त करने की क्षमता (यदि आपके पास राज्य कर है और आप अपने राज्य की योजना का उपयोग करते हैं)।

ये राज्य-प्रायोजित 529 कॉलेज बचत योजनाएं 1996 के आसपास हैं, लेकिन वे पिछले कुछ वर्षों में वास्तविक लोकप्रियता हासिल कर रही हैं।

529 कॉलेज बचत योजना कॉलेज बचत दुनिया के रोथ आईआरए की तरह है। मतलब, आपकी बचत कर-स्थगित हो जाती है और निकासी तब तक कर-मुक्त होती है जब तक आप शैक्षिक खर्चों को पूरा करने के लिए उनका उपयोग करते हैं।

कम कर। अधिक कॉलेज बचत। क्या प्यार करने लायक नहीं? 529 वास्तव में एक अच्छा सौदा है।

529 कॉलेज बचत योजना नियम

नियम सरल हैं। आप अपनी पसंद की योजना में कर-पश्चात डॉलर का योगदान कर सकते हैं और योगदान और निवेश आय को वापस ले सकते हैं योजना के लाभार्थी द्वारा उपयोग किए जाने वाले उच्च शिक्षा व्यय को अर्हता प्राप्त करने के लिए किसी भी समय योजना से (उर्फ योर .) बच्चा)।

इसलिए अंशदान लाभार्थी के योग्य खर्चों के भुगतान के लिए आवश्यक राशि तक सीमित है। हालाँकि, जैसा कि आप नीचे देखेंगे, धनराशि अन्य लाभार्थियों को हस्तांतरित की जा सकती है।

नोट उपहार कर नियम आपके योगदान को प्रभावित कर सकते हैं और कुछ राज्य अपनी योजना में वार्षिक योगदान की राशि को सीमित करते हैं। नियमों पर अधिक सूक्ष्म प्रश्न हैं? इस विषय पर आईआरएस प्रश्नोत्तर पृष्ठ पर जाएं.

बचत बनाम प्रीपेड योजनाएं

529 कॉलेज बचत योजनाएँ दो प्रकार की होती हैं: प्रीपेड और बचत। अंतर जानना जरूरी है। कुछ राज्य एक या दूसरे, दोनों या ऐसी योजना पेश करते हैं जो सुविधाओं को जोड़ती है।

प्रीपेड 529 प्लान

प्रीपेड 529 योजनाएं आमतौर पर आपको उस विशेष राज्य के स्कूलों के लिए अधिक कर लाभ और कॉलेज छूट प्रदान करती हैं। प्रीपेड योजनाओं को मुद्रास्फीति को खत्म करने वाला माना जाता है क्योंकि वे आपको आज की कीमतों पर कॉलेज के लिए बचत करने की अनुमति देते हैं।

लेकिन वे अधिक प्रतिबंधों के साथ भी आते हैं। उदाहरण के लिए, यदि आप अपने राज्य में प्रीपेड योजना का उपयोग करने का निर्णय लेते हैं और बाद में अपने बच्चे को कॉलेज भेजते हैं राज्य के बाहर आप राज्य में प्रीपेड होने के कारण कुछ बचत को जब्त करने जा रहे हैं योजना। यह राज्य योजना द्वारा बहुत भिन्न होता है।

यदि आपके पास टेक्सास में मेरे जैसे राज्य कर नहीं है, तो आपको शायद आपको अधिक लचीलापन देने के लिए बचत योजनाओं पर ध्यान देना चाहिए।

529 बचत योजनाएं

529 बचत योजनाएँ अधिक लचीली हैं। आप आमतौर पर देश के किसी भी मान्यता प्राप्त कॉलेज या विश्वविद्यालय में इस प्रकार की योजनाओं का उपयोग कर सकते हैं। उदाहरण के लिए, मैं टेक्सास का निवासी हूं और ओहियो के साथ 529 बचत योजना है।

चूंकि यह एक बचत-प्रकार की योजना है, मैं जहां चाहूं धन का उपयोग कर सकता हूं, जब तक कि यह योग्यता शिक्षा व्यय के लिए है।

यह ध्यान रखना महत्वपूर्ण है कि आप दोनों प्रकार की योजना का उपयोग कर सकते हैं। नीचे दी गई कहानी किसी ऐसे व्यक्ति से देखें, जिसने दोनों प्रकार का उपयोग किया है।

529 कॉलेज बचत योजना कैलकुलेटर (देखें कि क्या संभव है)

आइए गणना करें कि 529 कॉलेज बचत योजना के साथ क्या संभव है। CollegeBacker का सरल लेकिन सुरुचिपूर्ण 529 कॉलेज बचत योजना कैलकुलेटर पूरी तरह से कल्पना करता है कि आपके बच्चे के कॉलेज के खर्चों के लिए 529 योजना का उपयोग करने के परिणाम क्या हो सकते हैं।

मैंने एक काल्पनिक बात जोड़ दी और यह देखकर सुखद आश्चर्य हुआ कि नियमित रूप से बचत करने के लिए 529 कॉलेज बचत योजना का उपयोग करके मेरे पांच साल के कॉलेज के खर्च के लिए जब तक वह स्कूल जाने के लिए तैयार होगा, तब तक मैं अतिरिक्त 3,000 डॉलर बचा सकूंगा।

CollegeBacker.com से कैलकुलेटर आज़माएं अपने लिए बाहर।

निम्नलिखित जानकारी इन खातों से जुड़े लाभों और जोखिमों की व्याख्या करती है।

529 कॉलेज बचत योजना के लाभ

कॉलेज के खर्चों के लिए बचत का यह तरीका टैक्स ब्रेक और डिडक्शन से परे लाभ प्रदान करता है:

- माता-पिता फंड पर नियंत्रण बनाए रखते हैं। यह महत्वपूर्ण है यदि आप चिंतित हैं कि आपका बच्चा यात्रा या नई कार के लिए अपनी कॉलेज की बचत का उपयोग करने का निर्णय ले सकता है। खाते पर आपका नियंत्रण होता है और आप निर्णय लेते हैं कि धन का उपयोग कब और कैसे किया जाएगा।

- जब तक आप पैसे निकालने का फैसला नहीं करते हैं, तब तक आपको अपने टैक्स रिटर्न की जानकारी देने के बारे में चिंता करने की ज़रूरत नहीं होगी। जिस वर्ष आप पैसे निकालते हैं, वह एकमात्र समय होगा जब आपको कर योग्य या गैर-कर योग्य आय की रिपोर्ट करने के लिए 1099 फ़ॉर्म प्राप्त होगा।

- ये योजनाएं लचीलापन प्रदान करती हैं। यदि आपका बच्चा कॉलेज नहीं जाता है या खर्चों को कवर करने वाली छात्रवृत्ति प्राप्त करता है, तो आप अपने निवेश को अन्य 529 बचत योजना में स्थानांतरित कर सकते हैं या लाभार्थी को बदल सकते हैं (नीचे कैसे देखें)।

- अधिकांश 529 कॉलेज बचत योजनाएं पर्याप्त जमा की अनुमति देती हैं और कोई भी योगदान कर सकता है, न कि केवल लाभार्थी के माता-पिता। दादा-दादी, विस्तारित परिवार और अन्य व्यक्ति वर्षों से आपके बच्चे की शिक्षा में योगदान दे सकते हैं। ज्यादातर मामलों में, इन योजनाओं के लिए कोई आयु प्रतिबंध या आय सीमाएं नहीं हैं।

- माता-पिता या अन्य दाता के स्वामित्व वाली योजनाओं का आपके बच्चे की संघीय वित्तीय सहायता प्राप्त करने की क्षमता पर महत्वपूर्ण प्रभाव नहीं पड़ेगा। ऐसा इसलिए है क्योंकि 529 खाते को "पैतृक" संपत्ति माना जाता है।

- हाल के टैक्स कोड परिवर्तनों के साथ, 529 खातों का उपयोग अब K-12 शैक्षिक खर्चों के प्रति वर्ष $10,000 तक का भुगतान करने के लिए किया जा सकता है।

529 कॉलेज बचत योजना के नुकसान

529 कॉलेज बचत योजना का उपयोग करना कॉलेज के बढ़ते खर्चों के लिए पैसे वापस करने का एक शानदार तरीका हो सकता है। लेकिन वे कुछ जोखिम या दंड के बिना नहीं हैं।

- योग्य शैक्षिक खर्चों के अलावा किसी अन्य चीज़ के लिए पैसे निकालने से आय पर आयकर के साथ-साथ 10% जुर्माना भी लगता है। यदि आपने राज्य कर कटौती प्राप्त की है तो आपको उसे भी चुकाना पड़ सकता है।

- छात्रवृत्ति या अनुदान प्राप्तकर्ताओं का निर्धारण करते समय कुछ कॉलेज परिवार के स्वामित्व वाली 529 कॉलेज बचत योजनाओं को ध्यान में रखते हैं।

- कुछ बचत योजनाओं में उच्च प्रशासनिक शुल्क होते हैं जो आपकी आय को कम कर सकते हैं। किसी विशिष्ट योजना के लिए प्रतिबद्ध होने से पहले सभी सूचनाओं की सावधानीपूर्वक समीक्षा करना बहुत महत्वपूर्ण है। अपने परिवार के लिए सबसे अच्छा विकल्प खोजने के लिए अपना शोध करें, खरीदारी करें और योजनाओं की सावधानीपूर्वक तुलना करें।

529 बचत योजना कब शुरू करें?

अभी शुरू करो!

विभिन्न प्रकार की योजनाओं/खातों के चक्कर में न पड़ें। बस कुछ उठाओ और इसके लिए जाओ।

सच तो यह है, वहाँ के अधिकांश लोग तब तक प्रतीक्षा करते हैं जब तक कि कुछ भी करना शुरू करने में बहुत देर न हो जाए। और इसलिए नहीं कि उनके पास पैसे नहीं थे। ऐसा इसलिए है क्योंकि उन्होंने वर्षों में इसके बारे में कई बार सोचा और कभी कार्रवाई नहीं की- या तो क्योंकि वे विकल्पों से भ्रमित थे, या इसे स्थापित करने के लिए बहुत आलसी थे।

अगर उन्होंने सीडी या साधारण बचत खाते में स्वचालित बचत निकासी शुरू कर दी होती तो वे खुद को जहां पाते हैं उससे बेहतर होते हैं।

मैं इन लोगों में से एक हुआ करता था। सबसे लंबे समय तक, मैंने अपनी कॉलेज की बचत को छिपाने के लिए एक विशिष्ट स्थान का फैसला नहीं किया था।

आप वास्तव में अपने बच्चे के जन्म से पहले 529 खोल सकते हैं। लाभार्थी को अपने बच्चे के जन्म के बाद बदलने के लिए आपको बस याद रखना होगा और आपको एक सामाजिक सुरक्षा नंबर मिल जाएगा।

क्या आपको अपने राज्य की योजना का उपयोग करना चाहिए?

अगर आप मेरी तरह टेक्सास में रहते हैं तो आपकी स्थिति बहुत अच्छी है। आप राज्य आयकर का भुगतान नहीं करते हैं।

इसलिए, ऐसी कोई कॉलेज योजना नहीं है जो टेक्सस के लिए विशेष रूप से फायदेमंद हो, जब तक कि आप अपने बच्चे को टेक्सास स्कूल में भेजने के लिए तैयार नहीं हैं। ऐसे में ऐसे प्रीपेड प्लान हैं जो आपके लिए बेहतर हो सकते हैं।

निचला रेखा, आप दूसरे राज्य की योजना को देखने के लिए स्वतंत्र हैं। अधिकांश योजनाएं आपको उनकी योजना में भाग लेने और कहीं भी धन का उपयोग करने देती हैं।

ऐसा होने पर, अगली चीज़ जिसके बारे में आपको चिंता करने की ज़रूरत है, वह है फीस, लचीलापन और फंड विकल्प। इन कारकों के आधार पर ऑनलाइन प्रकाशन हमेशा 529 की रैंकिंग कर रहे हैं। आप उन सूचियों में से एक को देख सकते हैं और अपनी पसंद को कम कर सकते हैं, ट्रिगर खींच सकते हैं, और बचत शुरू कर सकते हैं।

यदि आपके पास मेरे जैसा राज्य आयकर नहीं है, तो आपको अपनी 529 कॉलेज बचत योजना के लिए कॉलेजबैकर को अपना घर मानना चाहिए। आप CollegeBacker की क्राउडफंडेड 529 कॉलेज बचत योजना सेवा का उपयोग करके किसी भी कटौती से नहीं चूकेंगे।

संबंधित: देखो आयकर के बिना राज्यों की हमारी सूची.

योजना के भीतर आपको किन फंडों में निवेश करना चाहिए?

एक बार आपके पास 529 कॉलेज बचत योजना स्थापित हो जाने के बाद, आपको यह तय करना होगा कि किसमें निवेश करना है।

अधिकांश योजनाएं लक्ष्य-तिथि या आयु-आधारित फंड प्रदान करती हैं। आपके बच्चे की उम्र के रूप में ये फंड खाते अधिक रूढ़िवादी हो जाते हैं।

इस तरह, जब आपका बच्चा 16 साल का होता है और बाजार दुर्घटनाग्रस्त हो जाता है, तो आपका आधा निवेश नहीं लिया जाएगा। तब तक, आप अधिक रूढ़िवादी निवेश में होंगे।

निर्धारित करने के लिए हमारी मार्गदर्शिका देखें आपकी 529 कॉलेज बचत योजना के लिए उचित संपत्ति आवंटन.

आयु-आधारित योजनाओं से सावधान रहें

यदि आप आयु-आधारित फंड का उपयोग कर रहे हैं, तो अपनी योजना पर सही लाभार्थी को सेट करना कितना महत्वपूर्ण है, इसकी एक त्वरित कहानी यहां दी गई है।

कुछ साल पहले मैं पढ़ रहा था a आर/व्यक्तिगत वित्त ओहियो 529 बचत योजना पर विचार करने वाले किसी व्यक्ति से धागा (वैसे पीएफ सलाह के लिए बढ़िया जगह)।

मैं उस योजना का प्रशंसक हूं, इसलिए मैंने सोचा कि कैसे मुझे लगा कि यह मेरे लिए एक अच्छी योजना है, एक टेक्सन क्योंकि मेरे पास विचार करने के लिए राज्य कर कटौती नहीं है।

इसके अतिरिक्त, कॉलेज एडवांटेज योजना (जैसा कि आमतौर पर जाना जाता है) एक आसान ऑनलाइन इंटरफ़ेस और सबसे महत्वपूर्ण, मोहरा से कम लागत वाले फंड के साथ आता है।

रेडिटर मुझसे पूछने चला गया विभिन्न फंडों के बारे में और मैंने किसे चुना।

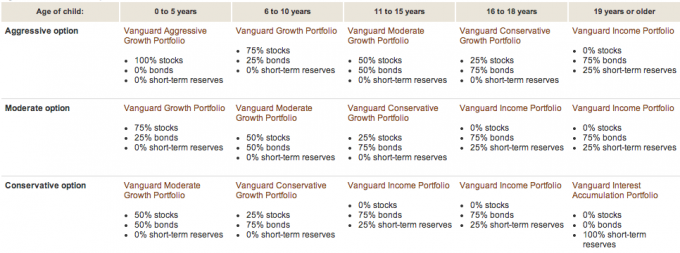

मैंने उनके साथ साझा किया कि मैंने अपनी दोनों बेटियों के लिए मोहरा आक्रामक आयु-आधारित विकल्प चुना है। पढ़ाई करते समय वेंगार्ड वेबसाइट पर योजना मैंने पाया कि फंड के स्टॉक, बॉन्ड और नकदी का मिश्रण था लाभार्थी की उम्र के आधार पर.

यहाँ मोहरा से एक दृश्य विराम है:

यह कुछ ऐसा है जो मुझे अपनी पहली बेटी के साथ जानना याद है। लेकिन मैं दूसरी बेटी का 529 खाता खोलते समय किसी तरह भूल गया।

आप देखिए, जब हमने खाता खोला तो हमारी दूसरी बेटी का SSN या जन्मतिथि भी नहीं थी। हमने वास्तव में इसे जन्म से पहले अपनी पत्नी को लाभार्थी के रूप में इस्तेमाल करते हुए खोला था।

जब तक मेरी दूसरी बेटी का जन्म हुआ, तब तक हम खाते में पैसा लगा चुके थे और हम पहले से ही आयु-आधारित फंड में निवेश कर चुके थे: बांड में 75% और नकद में 25%। यह आवंटन क्यों? क्योंकि मेरी पत्नी 19 साल से बड़ी है, जाहिर है!

तो इस Reddit थ्रेड के लिए धन्यवाद मुझे अपने तरीकों की त्रुटि का एहसास हुआ। अब मुझे पता है कि मेरी दूसरी बेटी के खाते ने मेरी बड़ी बेटी की तुलना में इतना खराब प्रदर्शन क्यों किया है। क्योंकि दूसरी बेटी का खाता बांड और कैश में हो चुका है! बेहद शर्मिंदगी वाला। यहां वार्षिक प्रदर्शन तुलना है:

बेटी #1 (5 वर्ष से कम):

बेटी #2 (वास्तव में श्रीमती पीटी की उम्र पर आधारित - 19 वर्ष से अधिक):

एक बार जब मुझे यह एहसास हो गया, तो मैंने 529 कॉलेज बचत योजना लाभार्थी को बदल दिया, कुछ ऐसा जो मैं अपने पैरों को खींच रहा था क्योंकि मुझे नहीं लगता था कि यह मायने रखता है।

मैंने कॉलेज एडवांटेज के साथ संक्षेप में बात की और उन्होंने मुझे आश्वासन दिया कि एक बार मैंने लाभार्थी की जानकारी बदल दी है बांड/नकद निधियों को बेचा जाएगा और खाता शेयरों में पुनर्निवेश करेगा (पांच वर्ष से कम के आधार पर) ब्रैकेट)।

यह निश्चित रूप से कुछ ऐसा है जो मुझे 2.5 साल पहले करना चाहिए था। अच्छी बात यह है कि इस अंतर को पूरा करने के लिए हमारे पास 16 साल और हैं।

कहानी का नैतिक यह है कि अपने निवेश को समझने के लिए हमेशा समय निकालें। यहां तक कि सर्वोत्तम इरादों के साथ (जैसे आपके बच्चे के जन्म से पहले 529 कॉलेज बचत योजना शुरू करना), गलतियाँ की जा सकती हैं।

कॉलेज बचत या सेवानिवृत्ति बचत जो अधिक महत्वपूर्ण है?

मुझे लगता है कि कॉलेज की बचत पर विचार करने से पहले अपनी सेवानिवृत्ति की जरूरतों का ध्यान रखना महत्वपूर्ण है। आपकी सेवानिवृत्ति के लिए कोई ऋण या छात्रवृत्ति उपलब्ध नहीं है।

कहने का मतलब यह नहीं है कि अपने बच्चों के लिए बचत करने से पहले आपको अपने रिटायरमेंट के लिए पूरी तरह से फंडिंग की जरूरत है। आपको अपने सेवानिवृत्ति लक्ष्यों को प्राप्त करने में मदद करने के लिए आवश्यक अधिकतम योगदान करने की आवश्यकता है और फिर कॉलेज की बचत के बारे में सोचें।

यह सिर्फ मेरा नजरिया है। आप एक अलग रुख अपना सकते हैं।

करोड़पति नेक्स्ट डोर को अपने बच्चे के कॉलेज के लिए भुगतान नहीं करना चाहिए

मैं सुन रहा हूँ करोड़पति नेक्स्ट डोर हाल ही में और लेखक इस बारे में बात करने में बहुत समय बिताते हैं कि कैसे करोड़पति (विशेषकर) अगले घर विविधता) अपने धन का उपयोग अपने बच्चे की शिक्षा (निजी स्कूल, कॉलेज) के लिए करते हैं।

उनका कहना है कि यह एक गलती है क्योंकि जिन बच्चों को बड़े वित्तीय उपहार मिलते हैं, वे उस पैसे से मितव्ययी नहीं होते हैं।

मितव्ययिता को शुरुआत में साधारण, मेहनती लोगों को करोड़पति बनाने का श्रेय दिया जाता है। तो अपने बच्चों को एक बड़ा वित्तीय उपहार देकर, आप उन्हें उन कारकों में से एक से वंचित कर रहे हैं जो उन्हें खुद करोड़पति बनने में मदद करेंगे।

मैं उस दृष्टिकोण में आस्तिक हूं। श्रीमती। पीटी इसमें एक कट्टर आस्तिक है। हमने अपने बच्चों के लिए 529 कॉलेज बचत योजनाओं में जो पैसा बचाया है, वह एक पूरक के रूप में होगा। अभी हम ५२९ कॉलेज बचत योजनाओं में प्रत्येक बच्चे के लिए $७५ प्रति माह रख रहे हैं।

कुछ एकमुश्त योगदान और कुछ जन्मदिन के पैसे के साथ, हम अपने बच्चों को कॉलेज के कुछ सेमेस्टर के साथ मदद करने में सक्षम होंगे।

हम अपने बच्चों को उनकी शिक्षा की लागत के लिए कुछ जिम्मेदारी लेते हुए देखकर उत्साहित हैं। वे इसे काम करके, छात्रवृत्ति का उपयोग करके, या यहां तक कि छोटे ऋण लेकर भी कर सकते हैं (जिसका मैं पूरी तरह से विरोध नहीं कर रहा हूं)

यह सभी देखें:पैसे के बारे में बच्चों को पढ़ाना [पूरी गाइड]

अन्य ब्लॉगर/माता-पिता क्या कर रहे हैं

मैंने अपने कुछ ब्लॉगिंग मित्रों और पाठकों से संपर्क किया और उनसे यह प्रश्न पूछा:

"क्या आप वर्तमान में अपने बच्चे की कॉलेज शिक्षा को बचाने के लिए 529 कॉलेज बचत योजना का उपयोग करते हैं या योजना बनाते हैं? यदि हां, तो क्यों? अगर नहीं तो क्यों?"

सेंस टू सेव - वर्तमान में हमारे पास अपने बच्चे के लिए 529 कॉलेज बचत योजना नहीं है। अभी, हमारे पास अप्रत्याशित चीजें खरीदने के लिए हमारे पास एक छोटा बचत खाता है जिसकी उसे आवश्यकता हो सकती है। एक बार जब हम अपनी कार का भुगतान कर देते हैं, तो हम अपनी सेवानिवृत्ति बचत में वृद्धि करेंगे और उसके लिए एक कॉलेज बचत खाता शुरू करेंगे। मुझे उम्मीद है कि अगले साल किसी समय ऐसा होगा।

कोई क्रेडिट की आवश्यकता नहीं है - मैं कॉलेज के लिए बचत करने के लिए 529 का उपयोग नहीं करता, कम से कम अभी। मेरे तीन बच्चे हैं, और मैं उनके शिक्षा बचत खातों (ईएसए) में प्रति बच्चे $2,000 डालने के लिए कड़ी मेहनत कर रहा हूं। अगर किसी बिंदु पर, मैं उनके ईएसए और हमारे सभी सेवानिवृत्ति खातों को पूरी तरह से निधि देने के लिए उपलब्ध हूं, तो मैं 529 खोलने पर विचार कर सकता हूं।

पर हमारा लेख पढ़ें कॉलेज के लिए बचत करने के विभिन्न तरीके, जिसमें ईएसए शामिल हैं।

ब्रोक से मुक्त - हमारे पास हमारे दोनों बच्चों के लिए राज्य 529 कॉलेज बचत योजनाएं हैं। NYS योजना का संचालन मोहरा द्वारा किया जाता है जो अपनी कम फीस के लिए जाने जाते हैं। योजना में धन का एक अच्छा विकल्प भी है। और निश्चित रूप से, हमें अपने राज्य करों पर विराम मिलता है। जब हमारे बच्चे कॉलेज में होते हैं तो पैसे का इस्तेमाल कैसे किया जा सकता है, इसमें लचीलापन भी हमें पसंद है।

वाइड ओपन वॉलेट - मैं वर्तमान में अपने बच्चे के कॉलेज के लिए बचत नहीं कर रहा हूं क्योंकि मुझे नहीं लगता कि उनका कॉलेज मेरी सेवानिवृत्ति से पहले आना चाहिए। और मैं सेवानिवृत्ति के लिए उतनी बचत नहीं कर रहा हूं जितना मैं चाहूंगा। जब मैं अपने IRAs को अधिकतम कर रहा हूँ तो मैं कॉलेज के लिए बचत पर ध्यान दूंगा।

द हैप्पी रॉक - अभी नहीं, लेकिन हमारे बच्चे छोटे हैं। हम अभी भी यह पता लगाने की कोशिश कर रहे हैं कि हम अपने बच्चों के लिए कॉलेज कैसे संभालना चाहते हैं। जब निर्णय लिया जाता है तो हम 529 या ईएसए का उपयोग करेंगे। अगर हम ५२९ का उपयोग करते हैं तो मैं अपने राज्य (एनजे) के नहीं होने की सबसे अधिक संभावना है। मैं अपनी स्थिति के लिए शीर्ष एक के लिए 50 सौदों को परिमार्जन करूंगा।

नो डेट प्लान - हम वर्तमान में अपने बच्चे की शिक्षा के लिए बचत करने के लिए 529 कॉलेज बचत योजना का उपयोग नहीं करते हैं। हमने वास्तव में भविष्य में बच्चों के लिए पैसे बचाना शुरू कर दिया है (वर्तमान में कोई नहीं)। हम भविष्य में 529 या इसी तरह के बचत उपकरण का उपयोग करने की योजना बना रहे हैं, लेकिन मेरे पास अभी पर्याप्त शोध करने का समय नहीं है। साथ ही, हमने अभी जो धनराशि अलग रखी है, वह बहुत कम है। एक बार जब हम बड़ी राशि प्राप्त कर लेते हैं तो खाता खोलने के लिए यह अधिक समझ में आता है।

बजट सेक्सी हैं - नहीं - लेकिन केवल इसलिए कि मेरे अभी तक कोई बच्चा नहीं है) अगर मैंने किया, हालांकि, हाँ, मैं इसे निश्चित रूप से 529 कॉलेज बचत योजना के साथ जोड़ूंगा! ऐसा नहीं है कि मैंने इस पर इतना शोध किया है, लेकिन मैं हमेशा इसके बारे में बहुत अच्छी बातें सुनता हूं।

शॉल - हमने इसके बारे में सोचा है, लेकिन क्योंकि हम विदेशों में रहते हैं (और अपने शेष जीवन की योजना बनाते हैं), यह योजना बनाना कठिन है कि हमारे बच्चे स्कूल कहाँ जाएंगे। लेकिन हमारी स्थिति राज्यों में सबसे आम नहीं है। अगर हम कहीं रहते थे, और ऐसा लग रहा था कि हम वहां काफी लंबे समय तक रहने वाले हैं, तो हम इसे करेंगे। यह उनके लिए पैसे निकालने का एक अच्छा तरीका है, भले ही उन्हें केवल पहले वर्ष के माध्यम से प्राप्त करने के लिए। हम उनकी पूरी शिक्षा के लिए भुगतान नहीं करेंगे, लेकिन उन्हें शुरू करने के लिए पर्याप्त है। तब तक, उम्मीद है कि उन्हें आगे ले जाने के लिए कुछ स्वस्थ वित्तीय आदतें हासिल कर ली होंगी।

निवेश के एबीसी - हमने अपने बच्चों (कनाडाई समकक्ष) के लिए आरईएसपी खाते स्थापित किए हैं, हालांकि ईमानदार होने के लिए, यह दादा-दादी हैं जो इसे निधि देते हैं। मुझे लगता है कि आपके बच्चों की शिक्षा के लिए कुछ पैसे बचाना एक अच्छा विचार है, लेकिन मैं इसे बहुत अधिक प्राथमिकता नहीं देता - यानी यह "अच्छा है"।

मूलोनॉमी - मैं वर्तमान में अपने बेटे की कॉलेज शिक्षा के लिए बचत करने के लिए 529 का उपयोग कर रहा हूं। मैंने 529 को इसके कम लागत वाले निवेश विकल्पों, राज्य कर कटौती और कर-आस्थगित विकास के कारण चुना। मुझे यह तथ्य भी पसंद है कि अगर मेरा बेटा पैसे का उपयोग नहीं करता है तो मैं अपने परिवार के अन्य लोगों को पैसे ट्रांसफर कर सकता हूं।

रॉकेट वित्त - मेरे पास अपने बच्चों के लिए 529 नहीं हैं क्योंकि मैं इसे अभी वहन नहीं कर सकता, हालांकि, मेरे पास उन सभी के लिए बचत खाते हैं और मैं अपने बजट में से कोई भी अतिरिक्त सेंट लगाता हूं जिसे मैं अपने बजट से निकाल सकता हूं।

अच्छा वित्तीय सेंट - मेरे पास वर्तमान में मेरे बेटे के लिए 529 कॉलेज बचत योजना है। वर्तमान में हम राज्य से बाहर की योजना का उपयोग कर रहे हैं क्योंकि मुझे लगा कि मेरे राज्य की पेशकश की तुलना में निवेश के विकल्प कहीं बेहतर थे। मैंने यह भी महसूस किया कि इससे राज्य कर लाभ पर काबू पाने के लिए काफी फर्क पड़ा है।

माई डॉलर प्लान - हमारे पास लगभग दो दर्जन 529 खाते हैं, इसलिए मुझे लगता है कि यह मुझे एक विशेषज्ञ बनाता है…। अरे नहीं, रुको, शायद एक नशेड़ी। हम उदार योगदान के लिए आयोवा योजना का उपयोग करते हैं, 2% कैश बैक क्रेडिट कार्ड के लिए न्यू हैम्पशायर योजना, हमारे कर कटौती के लिए विस्कॉन्सिन योजना, और ओहियो योजना क्योंकि यह मेरा पसंदीदा - कम खर्च वाला मोहरा सूचकांक है धन।

देखो उग्र कार्यक्रम की हमारी समीक्षा.

फ्री मनी फाइनेंस - हां, हमारे पास 529 है। क्यों? क्योंकि हमें शायद कोई आर्थिक सहायता नहीं मिल रही है और हमें अपने बच्चों के कॉलेज के लिए बचत करनी है। हम जिस 529 में हैं, वह भी हमारे राज्य के माध्यम से है और हम प्रत्येक वर्ष योगदान में $ 10k लिख सकते हैं।

पाठक जे - अभी तक कोई बच्चा नहीं है, इसलिए मैंने वास्तव में इसमें बहुत अधिक जांच नहीं की है। लेकिन जेसी एट पैसा बचा लिया इसे लाया; मैं प्रति सप्ताह परिवर्तनीय दरों के साथ एक सीडी/बचत जमा का गणित करने की सलाह देता हूं (हाल ही में घटती दरों को देखते हुए, लेकिन अंततः वापस लौटने के लिए बाध्य) बनाम वर्तमान में कर-आस्थगित कार्यक्रम। नए नीति निर्माताओं के साथ चीजें बदल सकती हैं।

अधिक सामान्य 529 कॉलेज बचत योजना प्रश्न

मेरे पास 529 कॉलेज बचत योजना का उपयोग करके शिक्षा व्यय के लिए बचत के संबंध में पाठकों से कुछ और सूक्ष्म प्रश्न हैं। नीचे मैं कुछ का उत्तर दूंगा। उम्मीद है, यह आपको खाते के साथ अधिक सहज महसूस कराएगा ताकि आप अपने बच्चे की कॉलेज शिक्षा के लिए एक फंडिंग शुरू कर सकें।

1. क्या होगा अगर मेरा बच्चा कॉलेज नहीं जा रहा है?

बचत से होने वाली बचत और कमाई हमेशा आपका पैसा होता है। आप, दाता, हमेशा धन पर नियंत्रण बनाए रखते हैं। लाभार्थी (आपके बच्चे) का कोई नियंत्रण नहीं है। आप किसी भी समय (आमतौर पर साल में एक बार) लाभार्थियों को बदल सकते हैं।

इसलिए, यदि आपका पहला बच्चा किसी योग्यता संस्थान में नहीं जाता है, तो आप योजना के लाभार्थी को दूसरे बच्चे, स्वयं या किसी अन्य व्यक्ति के लिए स्विच कर सकते हैं।

उदाहरण के तौर पर, जब हमने दुनिया में अपनी दूसरी बच्ची का स्वागत किया तो हमने उसके लिए पहले ही 529 कॉलेज बचत योजना खोल दी थी। उस समय वह पैदा नहीं हुई थी, इसलिए हमें एक वैकल्पिक लाभार्थी की आवश्यकता थी।

हमने अपनी पत्नी को अस्थायी लाभार्थी के रूप में चुना। लेकिन जब वह पैदा हुई थी, तो खाते को उसके असली मालिक, हमारी नई लड़की को हस्तांतरित करने का समय आ गया था। यहां बताया गया है कि यह प्रक्रिया ओहियो की योजना के साथ कैसे काम करती है:

आप केवल खाते पर नाम ही नहीं बदल सकते। सबसे पहले, आपको CollegeAdvantage के साथ एक पूरी तरह से नया खाता (उसी खाता धारक का उपयोग करके) खोलना होगा और संपत्ति को पहले खाते से दूसरे खाते में स्थानांतरित करना होगा।

आप अपनी ऑनलाइन खाता पहुंच का उपयोग करके इस हस्तांतरण को पूरा नहीं कर सकते। आपको इस कॉलेज एडवांटेज फॉर्म पेज से एक पीडीएफ फॉर्म डाउनलोड करना होगा, इसे पूरा करना होगा, और इसे कॉलेज एडवांटेज को पीओ बॉक्स 692196 सिनसिनाटी, ओएच 45269 पर मेल करना होगा। इस फ़ॉर्म का उपयोग करने के निर्देश इस कॉलेज एडवांटेज अकाउंट परिवर्तन सूचना पृष्ठ पर पाए जा सकते हैं।

फॉर्म को पूरा करने के लिए, आपको खाताधारक और वर्तमान लाभार्थी जानकारी की आवश्यकता होगी। आपको नए लाभार्थी की जानकारी (SSN सहित) की भी आवश्यकता होगी। इसके बाद, आपके पास केवल आंशिक राशि स्थानांतरित करने, निवेश बदलने और ईएफ़टी जानकारी बदलने का विकल्प होगा।

अंत में, आपको किसी ऐसे व्यक्ति के सामने फॉर्म पर हस्ताक्षर करना होगा जो हस्ताक्षर गारंटी प्रदान कर सकता है। यह नोटरी से अलग है। लेकिन ऐसा लगता है कि आपको इनमें से कोई एक गारंटी बैंक में मिल सकती है।

2. क्या होगा अगर आपके पास फंड ट्रांसफर करने के लिए कोई नहीं है?

शिक्षा खर्च के लिए धन का उपयोग नहीं करने के लिए केवल एक चीज जो आप खो सकते हैं, वह है धन पर कर बचत और बचत से होने वाली कमाई पर 10% जुर्माना।

एक उदाहरण के रूप में, आइए बताते हैं:

- अब आप ५२९ कॉलेज बचत योजना में $५०,००० जमा करें।

- फास्ट फॉरवर्ड १८ साल और आपके फंड की कीमत अब $६०,००० है। आपने $10,000 कमाए हैं!

- मान लीजिए कि आपका बच्चा कॉलेज छोड़ने का फैसला करता है।

- यदि आप उन निधियों को वापस लेते हैं और उन्हें Twinkies पर अपने लिए उपयोग करते हैं, तो $10,000 कर और दंड के अधीन होंगे।

- आप मोटे तौर पर संघीय सरकार को $ 3,000 से $ 4,000 का भुगतान करेंगे। आप अपने $६०,००० में से लगभग $५६,००० के साथ चलेंगे।

लेकिन, यदि आपका बच्चा विकलांग हो जाता है, मर जाता है, या छात्रवृत्ति प्राप्त करता है, तो 10% जुर्माना माफ किया जा सकता है।

3. क्या होगा अगर मेरे बच्चे को कॉलेज में छात्रवृत्ति मिलती है, तो 529 कॉलेज बचत योजना निधि का क्या होगा?

जैसा कि मैंने ऊपर कहा, आपके पास आम तौर पर कुछ विकल्प होते हैं: किसी अन्य लाभार्थी को स्थानांतरित करें और उन्हें दें, बैठें जब तक कोई अन्य विकल्प उपलब्ध नहीं हो जाता है, या धन को दंड-मुक्त कर दिया जाता है (आपको बस भुगतान करना होगा कर)।

यदि आपके बच्चे को छात्रवृत्ति मिलती है तो जुर्माना माफ कर दिया जाता है।

4. क्या मुझे प्रत्येक बच्चे के लिए अलग से 529 खाता खोलना चाहिए या मेरे पास सिर्फ एक खाता होना चाहिए?

हां, प्रत्येक बच्चे के लिए खाता खोलें। मेरी जानकारी के लिए, आपके पास किसी खाते से धन का केवल एक लाभार्थी हो सकता है।

5. क्या आप किसी आपात स्थिति के लिए 529 कॉलेज बचत योजना निधि को दंड के साथ या बिना दंड के निकाल सकते हैं?

आम तौर पर, योजना में निधियों पर आपका पूर्ण नियंत्रण होता है। आप किसी भी समय, किसी भी कारण से अपना पैसा निकाल सकते हैं। जैसा कि मैंने ऊपर उल्लेख किया है, आप बचत से होने वाली कमाई पर कर और दंड के अधीन होंगे। कोई कठिनाई नियम नहीं है जिसके बारे में मुझे पता है कि वह आपको दंड से मुक्त करेगा।

6. आपको किस उम्र या कब 529 कॉलेज बचत योजना निधि को निकालना होगा?

आम तौर पर निकासी के लिए कोई उम्र या समय सीमा नहीं होती है।

7. क्या 529 कॉलेज बचत योजना मेरे बच्चों के लिए नेस्ट एग फंड के रूप में काम कर सकती है?

529 कॉलेज बचत योजना का शैक्षिक खर्चों के अलावा किसी अन्य चीज के लिए उपयोग करना योजना का अक्षम उपयोग होगा। यदि आप कुछ आपातकालीन बचतों को छिपाने के लिए जगह की तलाश कर रहे हैं, तो FDIC बीमाकृत उच्च-ब्याज बचत खाते या ब्रोकरेज खाते पर विचार करें।

8. क्या मुझे सीपीए, सीएफपी से परामर्श लेना चाहिए और उस योजना को समझना चाहिए जिसमें मैं शामिल हो रहा हूं?

यह सलाह दी जाती है, लेकिन यह बिल्कुल जरूरी नहीं है। यदि आप 529 कॉलेज बचत योजना खोलने के बारे में अनिश्चित हैं, तो कॉलेज बचत विकल्पों की अपनी पूरी श्रृंखला को समझने के लिए कृपया केवल शुल्क वाले वित्तीय पेशेवर से मिलें। कवरडेल ईएसए जैसे अन्य विकल्प हैं जो आपकी स्थिति के लिए बेहतर हो सकते हैं।

एक समर्थक के साथ काम करने पर विचार करने का एक अन्य कारण यह है कि प्रत्येक राज्य की योजना और कर प्रभाव आपके निर्णय पर प्रभाव डालते हैं। आप जिस योजना में शामिल हो रहे हैं, उस पर शोध करने के लिए समय निकालें। योजना के दिशा-निर्देश पढ़ें। अपने राज्य के योजना व्यवस्थापक को कॉल करें और उन्हें आपको यह समझाने के लिए कहें।

क्या 529 कॉलेज बचत योजनाएं वास्तव में काम करती हैं? आइए आंकड़ों पर नजर डालते हैं

हो सकता है कि आपके मन के पीछे वह परेशान करने वाला सवाल हो,

"जब मेरा बच्चा x वर्षों में कॉलेज जाता है, तो क्या इसका वास्तव में सामर्थ्य पर सकारात्मक प्रभाव पड़ेगा? (अर्थात क्या यह वास्तव में मेरे बच्चे के लाभ के लिए कारगर होगा?)”

आइए एक नज़र डालते हैं कि 529 कॉलेज बचत योजना का क्या प्रभाव पड़ रहा है और आप ऊपर दिए गए सवालों को कैसे शांत कर सकते हैं।

वृहद स्तर पर, हम जानते हैं कि 529 कॉलेज बचत योजनाएं लोकप्रियता प्राप्त कर रही हैं। हालांकि, यू.एस. कॉलेज के छात्र पर उनका प्रभाव अभी भी बहुत कम है। वे वर्तमान में बहुत से लोगों द्वारा उपयोग नहीं किए जा रहे हैं।

केवल लगभग 5% (या 1.4 मिलियन) यू.एस. कॉलेज के छात्रों ने वास्तव में अपनी कॉलेज की कुछ शिक्षा के लिए भुगतान करने के लिए 2011 में 529 कॉलेज बचत योजना का उपयोग किया था।

इसलिए भले ही आप और मैं 529 कॉलेज बचत योजनाओं को जानते हैं और उनका उपयोग करते हैं, आज कॉलेज जाने वाले बच्चों के माता-पिता उनके बारे में ज्यादा नहीं जानते थे या उनके बारे में जानने और उनका उपयोग करने की जहमत नहीं उठाई थी।

जब आप औसत संतुलन देखते हैं तो यह बेहतर हो जाता है। 2018 में यह संख्या लगभग $24,153 है। जबकि अधिकांश कॉलेजों में यह पूरे चार वर्षों के लिए भुगतान नहीं करेगा, यह इस बात का प्रमाण है कि जिन लोगों के पास 529 कॉलेज बचत योजनाएं हैं, वे कुछ गंभीर बचत कर रहे हैं।

529 कॉलेज बचत योजना की सफलता के अवसरों में सुधार करें

आइए अपने प्रश्न पर वापस जाएं: क्या 529 कॉलेज बचत योजना वास्तव में मेरे बच्चे के लाभ के लिए काम करेगी? अपने लिए प्रश्न का उत्तर देने में शामिल तीन कारक हैं:

- मेरे बच्चे के हाई स्कूल में स्नातक होने पर कॉलेज की लागत क्या होगी?

- क्या मेरी बचत पर्याप्त है, या मेरी बचत पर प्रतिफल पर्याप्त होगा?

- क्या मेरी 529 कॉलेज बचत योजना की संपत्तियां मेरे बच्चे को मिलने वाली वित्तीय सहायता को कम कर देंगी?

हम पहले दो कारकों को कुछ हद तक नियंत्रित कर सकते हैं। और तीसरी संभावना ज्यादा चिंता की बात नहीं है।

कॉलेज की लागत को नियंत्रित करना

जबकि हम एक अधिक किफायती कॉलेज चुनने के लिए खुले होकर, एक व्यक्तिगत कॉलेज की वास्तविक लागत को नियंत्रित नहीं कर सकते हैं, हम अपनी पसंद में लचीले बने रह सकते हैं और उस कॉलेज को चुन सकते हैं जो हमारे बच्चों के लिए सबसे अधिक वित्तीय समझ रखता है स्नातक।

2030 तक एक निजी विश्वविद्यालय (पागल) में भाग लेने के लिए एक मिलियन डॉलर का एक चौथाई खर्च होने की संभावना है, लेकिन एक सार्वजनिक विश्वविद्यालय की लागत शायद $ 100,000 होगी। अभी भी पागल है, लेकिन यह दिखाता है कि बहुत बड़ा अंतर पसंद कर सकता है।

और अगर आपका बच्चा कम्युनिटी कॉलेज में दो साल करने को तैयार है तो उस कीमत को और भी कम किया जा सकता है। चेक आउट मोहरा कॉलेज लागत कैलकुलेटर अपने खुद के अनुमान करने के लिए।

संबंधित: के लिए हमारी पसंद पढ़ें सर्वश्रेष्ठ कॉलेज डिग्री पाने के लिए।

529 कॉलेज बचत योजनाओं पर बचत और वापसी को नियंत्रित करना

हम निश्चित रूप से नियंत्रित कर सकते हैं कि हम अपनी 529 कॉलेज बचत योजना के लिए हर महीने कितनी बचत करें। यहां तक कि अगर यह हर महीने एक छोटी सी राशि है, तो इसका बहुत बड़ा प्रभाव हो सकता है। $50 प्रति माह 18 वर्षों में 7% अपेक्षित रिटर्न पर $21,700 शुद्ध होगा। वर्षों में कुछ टैक्स रिफंड या बोनस का निवेश करें और यह संख्या बहुत अधिक हो सकती है।

हम स्टॉक मार्केट रिटर्न को नियंत्रित नहीं कर सकते हैं, लेकिन हम अपने 529 कॉलेज में अपने निवेश में विविधता ला सकते हैं बचत योजनाएँ इस तरह की हैं कि वे आपके बच्चे के जितने करीब पहुँचती हैं, उनमें बहुत अधिक जोखिम नहीं होता है स्नातक स्तर की पढ़ाई।

तो लब्बोलुआब यह प्रतीत होता है to अधिक बचाओ, विविधता लाएं, कॉलेज की पसंद में लचीला बनें, और 100% को कवर करने के बारे में अपनी अपेक्षाओं को कम करें (जो वैसे भी वांछनीय नहीं हो सकता है... ऊपर करोड़पति पर मेरे विचार देखें)।

529 कॉलेज बचत योजनाओं के वित्तीय सहायता प्रभाव को नियंत्रित करना

लेकिन उस तीसरे पहलू का क्या? आपने अपनी ५२९ कॉलेज बचत योजना में जो कुछ बचाया है, उससे आपकी संघीय शिक्षा सहायता कैसे प्रभावित होगी?

यदि आप अभी FAFSA को देखते हैं, तो 529 कॉलेज बचत योजना को माता-पिता के स्वामित्व वाली निवेश संपत्ति के रूप में माना जाता है। इसका प्रभाव इस बात पर पड़ेगा कि छात्र कितनी संघीय छात्र सहायता के लिए अर्हता प्राप्त करेगा। लेकिन केवल थोड़ी मात्रा में।

वेंगार्ड के अनुसार, वित्तीय सहायता में 529 कॉलेज बचत योजना प्रभाव के बारे में चिंता निराधार है।

माता-पिता को कुछ गैर-सेवानिवृत्ति संपत्ति (529 कॉलेज बचत योजना सहित) को बाहर करना पड़ता है और जो 529 योजना संपत्तियां शामिल होती हैं, वे केवल वित्तीय सहायता को अधिकतम 5.64% तक प्रभावित करने में सक्षम हैं।

इसलिए यदि आपके पास ५२९ कॉलेज बचत योजना में २५,००० डॉलर की बचत है और आप गैर-सेवानिवृत्ति निधि का उपयोग नहीं कर सकते हैं बहिष्करण (क्योंकि आपके पास नकदी का बोझ है, उदाहरण के लिए), आपके बच्चे को. में $1,410 कम मिलेगा वित्तीय सहायता। हालांकि यह कोई बड़ा बदलाव नहीं है, लेकिन यह आपकी 529 योजना का उपयोग बंद करने का कोई कारण नहीं है।

इसके अतिरिक्त, कुछ निजी कॉलेज सहायता पैकेज वितरित करते समय 529 कॉलेज बचत योजना परिसंपत्तियों को ध्यान में रखते हैं।

मेरे द्वारा किए गए सभी प्रहारों से, ऐसा प्रतीत होता है कि यह कॉलेज के प्रभाव से एक कॉलेज है और इसलिए आपकी सबसे अच्छी शर्त है कि आप उनकी नीतियों के बारे में जानने के लिए कॉलेज के संपर्क में रहें। कॉलेज की पसंद के साथ लचीला रहने का और भी कारण।

कैसे एक परिवार ने अपनी 529 कॉलेज बचत योजनाओं का उपयोग किया

जब योगदान स्रोतों में विविधता लाने की बात आती है, तो कुछ लोग हाइब्रिड दृष्टिकोण का उपयोग करते हैं जिसमें 52 9 शामिल होता है प्रीपेड योजना और एक बचत यह गारंटी देने की योजना है कि अधिकांश या सभी कॉलेज खर्च वहनीय होंगे। यहाँ एक उदाहरण है:

ये रहे जन कीनन, हाल ही में कॉलेज के तीन स्नातकों की माँ और यहाँ की एक वकील कीनन और ऑस्टिन, पी.सी.. उसने अपनी शिक्षा बचत के साथ थोड़ी अधिक सुरक्षा बनाने के लिए एक संकर दृष्टिकोण का उपयोग करना चुना।

हमने मेट खरीदा (मिशिगन शिक्षा ट्रस्ट) हमारे तीन बच्चों के लिए अनुबंध जब वे १२, ११, और ८ वर्ष के थे। हमने उनके लिए 529 बचत योजनाओं में भी पैसा लगाया जब वे कुछ साल बड़े थे। एमईटी अनुबंधों ने उनके ट्यूशन के लिए भुगतान किया, और 529 बचत योजनाओं ने उनके कमरे, बोर्ड और किताबों के लिए भुगतान किया।

हमने प्रत्येक मेट अनुबंध के लिए $20,000.00 का भुगतान किया और उन्होंने प्रत्येक बच्चे के लिए ट्यूशन लागत में औसतन $40,000.00 का भुगतान किया। हमने अपने सबसे पुराने बच्चे के लिए $२२,०००.०० को ५२९ में, अपने मध्यम बच्चे के लिए २१,०००.०० डॉलर और अपने सबसे छोटे बच्चे के लिए १८,०००.०० डॉलर रखा है। जब तक प्रत्येक बच्चा कॉलेज गया, तब तक उनके 529 खातों में प्रत्येक के पास लगभग $२८,०००.00 थे।

याद रखें कि प्रीपेड योजनाओं के अपने फायदे और नुकसान हैं, इसलिए सुनिश्चित करें कि आप राज्य स्तर पर 529 बचत योजना और 529 प्रीपेड योजना के बीच के अंतर को समझते हैं। लेकिन मुझे यह हाइब्रिड दृष्टिकोण पसंद है और ईमानदारी से, मैंने इसके बारे में कभी नहीं सोचा था। प्रीपेड प्लान केवल कुछ राज्यों में उपलब्ध हैं।

कॉलेजबैकर के साथ ५ मिनट में अपना ५२९ कॉलेज बचत योजना खोलें

यदि आप ऐसे राज्य में रहते हैं जहां आयकर नहीं है, या आप किसी भी कारण से अपनी गृह राज्य योजना का उपयोग नहीं करना चाहते हैं, तो आपके पास चुनने के लिए बहुत सारी योजनाएं हैं। प्रत्येक राज्य अपनी स्वयं की योजना की पेशकश के साथ, केवल शोध ही आपको आरंभ करने से रोकने के लिए पर्याप्त हो सकता है। यहीं से कॉलेजबैकर आता है।

कॉलेजबैकर चुनता है और 529 खाता खोलना आसान। आप लगभग पाँच मिनट में शुरू से अंत तक जा सकते हैं। बस अपने और अपने बच्चे के बारे में कुछ प्रश्नों के उत्तर दें और CollegeBacker अनुशंसा करेगा कि कौन सी योजना आपके लिए सर्वोत्तम है। यदि आप उनके योजना चयन और निवेश विकल्पों से सहमत हैं, तो वे आपके नाम पर आपके लिए खाता खोलेंगे।

यह एक महत्वपूर्ण बिंदु है- 529 आपके नाम पर है। ऐसा नहीं है कि अगर आप ब्रोकरेज हाउस के साथ निवेश करना चाहते हैं, उदाहरण के लिए बेटरमेंट कहें, CollegeBacker आपको खाता खोलने और दूसरों के साथ साझा करने में मदद करता है, वे धन नहीं लेते हैं प्रबंधन के तहत।

यह भी ध्यान दें, खाते पर लागू होने वाले नियम वही रहते हैं चाहे आपके पास चीजों को प्रबंधित करने में कॉलेजबैकर की मदद हो या नहीं। अधिकतम योगदान, निकासी नियम, और धन का स्वीकृत उपयोग सभी अभी भी लागू होते हैं।

यहां सीईओ के साथ एक साक्षात्कार है जो बताता है कि कॉलेजबैकर कैसे काम करता है।

अपने कॉलेजबैकर टीम का निर्माण

यदि 52 9 चुनने में सहायता प्राप्त करना पर्याप्त अच्छा नहीं है, तो उनकी विशेषता दूसरों को कूदने और माता-पिता को बचाने में मदद करने में आसानी होती है। जब आप अपना खाता सेट करते हैं तो CollegeBacker आपको "अपनी टीम बनाने" की अनुमति देता है। इसका मतलब है कि आप दूसरों को अपने बच्चे के कॉलेज फंड में योगदान करने के लिए आमंत्रित कर सकते हैं।

कॉलेजबैकर आसानी से साझा करने योग्य लिंक प्रदान करता है जिसे आप किसी को भी भेज सकते हैं जो आपके बच्चे के कॉलेज खाते में योगदान करने में मदद करना चाहता है। लिंक परिवार के सदस्य को आपके बच्चे के योगदान पृष्ठ पर ले जाएगा, और यह उन्हें यह भी दिखाता है कि समय के साथ वह उपहार कैसे बढ़ेगा। तो उपहार प्राप्त करने के बजाय जो जल्दी से बढ़ जाएगा, आपका बच्चा कॉलेज फंड प्राप्त कर सकता है। यह दादा-दादी, चाची, चाचा और करीबी दोस्तों के लिए एकदम सही है, जो आपके बच्चे को ढले हुए प्लास्टिक का एक और टुकड़ा देने से ज्यादा कुछ करना चाहते हैं।

कॉलेजबैकर की लागत

कॉलेजबैकर मुफ़्त है। हाँ, मुफ़्त। वे "आप जो कर सकते हैं उसका भुगतान करें" मॉडल पर चलते हैं जो आपको यह चुनने की अनुमति देता है कि आप प्रति माह कितना भुगतान करना चाहते हैं, $0 और $10 प्रति माह के बीच।

यदि आप 529 कॉलेज बचत योजना खोलना बंद कर रहे हैं, तो अब समय आ गया है! CollegeBacker आपकी सहायता के लिए यहाँ है और मैं आज शुरू न करने का कोई कारण नहीं सोच सकता।

यहां कॉलेजबैकर के साथ शुरुआत करें.