वूई सभी अधिक पैसा बचाना चाहते हैं, लेकिन हम में से अधिकांश के लिए, ऐसा करने से आसान कहा जाता है। अधिक पैसा बचाने का मतलब है कि आपको न केवल बचत करने के इरादे की जरूरत है बल्कि इसके साथ पालन करने के लिए अनुशासन की भी जरूरत है। हम में से अधिकांश का इरादा पार्ट डाउन पैट को बचाने का है। यह क्रिया का हिस्सा है जो आमतौर पर हम सभी को लटका देता है।

जब आप अपनी बचत को स्वचालित और अलग करते हैं, तो आप अपने बचत खातों में स्वचालित बैंक हस्तांतरण के साथ नियमित रूप से पैसे बचाने के लिए एक प्रणाली स्थापित कर रहे हैं। 401k या IRA जैसे दीर्घकालिक बचत खातों का उपयोग करने से आपकी बचत अलग हो सकती है और आपके द्वारा बचत से पैसा निकालने की संभावना कम हो सकती है।

अपनी बचत को स्वचालित और अलग करने के लिए एक प्रणाली बनाने से मुझे अधिक पैसे बचाने में मदद मिली है। यहां बताया गया है कि मैंने इसे कैसे किया।

आपको अपनी बचत को स्वचालित क्यों करना चाहिए

अपने वित्त को स्वचालित करना अब कोई नई अवधारणा नहीं है। लेकिन यह कुछ ऐसा है जिसे नज़रअंदाज़ नहीं किया जाना चाहिए। यह काम करता हैं। यह एक ऐसी प्रक्रिया है जिसने मेरे जीवन में मेरी अच्छी सेवा की है। मैं अपनी वित्तीय स्थिति के कई पहलुओं को स्वचालित करता हूं:

- भुगतान बिल

- अल्पकालिक बचत

- कर्ज में कमी

- सेवानिवृत्ति बचत

- कॉलेज बचत

सामान्य तौर पर, बिलों का भुगतान एक आवर्ती बिल भुगतान सुविधा द्वारा किया जाता है, या सेवा कंपनी द्वारा मेरे बैंक खाते से पैसा स्वचालित रूप से वापस ले लिया जाता है। शायद, इससे भी महत्वपूर्ण बात यह है कि मेरी बचत बैंक या वित्तीय संस्थान द्वारा स्वत: निकासी का उपयोग करके स्वचालित हो जाती है जो बचत धारण करेगा।

मेरे द्वारा यह क्यों होता है? क्योंकि यह काम करता है। अगर मैं इसे मैन्युअल रूप से प्रबंधित करने का प्रयास कर रहा था तो यह मुझे अपने पैसे से अधिक हासिल करने में मदद करता है। मेरे पास चेक लिखने या विभिन्न खातों में पैसे जमा करने के लिए मूर्ख बनाने का समय नहीं है। साथ ही, मेरे पास हर महीने यह सब करने के लिए याद रखने की मानसिक शक्ति नहीं है। मेरे पास और भी बहुत कुछ है जो मैं करना चाहता हूं और मुझे करना है।

क्या इसका मतलब यह है कि मैं अपने खर्च या बचत के बारे में नहीं सोचता? नहीं, मुझे इसके बारे में ज्यादा चिंता करने की जरूरत नहीं है। यह ऑटो-पायलट पर है। मैं इससे कुछ दिन दूर रह सकता हूं और चिंता न करें। मैं अब भी के माध्यम से अपने खाते नियमित रूप से देखता हूं व्यक्तिगत पूंजी. अभी भी दो बिल हैं जिन्हें मैं स्वचालित नहीं कर पाया हूं। इसलिए मैं उनके साथ मासिक व्यवहार करता हूं।

अंत में, हर कुछ महीनों में, मैं अपने वित्तीय लक्ष्यों को समायोजित करता हूं और सुनिश्चित करता हूं कि मेरा स्वचालित सिस्टम यह सुनिश्चित कर रहा है कि मैं उन लक्ष्यों की ओर बढ़ रहा हूं।

अपनी बचत को स्वचालित कैसे करें

बचत को आसान बनाने के लिए, इसे स्वचालित बनाएं। इसे सेट करें और इसके बारे में भूल जाएं। अपने मानव संसाधन विभाग को सूचित करें कि आप चाहते हैं कि आपका चेक अलग-अलग प्रतिशत में विभाजित हो और ऐसा करने के लिए उन्हें बैंक, 401k, IRA खाते दें। वे वांछित प्रतिशत सीधे खातों में जमा करेंगे।

अगर वे आपके साथ काम करने को तैयार नहीं हैं, तो सभी पैसे सीधे बैंक में जमा कर दें और फिर वहां से बचत खातों में स्वचालित निकासी सेट करें। राजधानी की जाँच करें. यह सेवा आपकी बचत को स्वचालित करके आपकी मदद करती है और आपको लक्ष्य निर्धारित करके बचत करने के लिए प्रेरित करती है।

जब आपको स्वचालित नहीं करना चाहिए

हालाँकि, स्वचालित करना सभी के लिए नहीं है। यह स्थिर वित्तीय स्थिति वाले उन लोगों के लिए एक वास्तविक प्लस हो सकता है जिन्हें उन्हें अगले स्तर तक ले जाने के लिए बस एक उन्नत तकनीक की आवश्यकता होती है। मुझे लगता है कि यह उन लोगों के लिए आदर्श है जो हमेशा जो कमाते हैं उसे खर्च करते हैं, भले ही उनकी आय वर्षों में कितनी बढ़ गई हो। मैं इस प्रकार का व्यक्ति हूं।

जब आपको अपने वित्त को स्वचालित नहीं करना चाहिए:

- जब आपके पास खर्च करने की कोई बड़ी समस्या हो। यदि आप अपने खर्च पर राज करने की कोशिश कर रहे हैं, तो स्वचालन आपके लिए सही नहीं हो सकता है। केवल नकद प्रणाली आपकी बेहतर सेवा कर सकती है. आपके क्रेडिट कार्ड पर स्वचालित भुगतानों द्वारा हास्यास्पद खर्च को छुपाया जा सकता है। [हालांकि, मेरा यह भी मानना है कि वास्तविक स्वचालन खर्च के बारे में चिंता नहीं करता है। चूंकि आपने अपनी बचत, बिल और ऋण कटौती को स्वचालित कर दिया है, इसलिए आपको अपना खर्च देखने की आवश्यकता नहीं है। आपका खर्च करने वाला पैसा आपके लिए है कि आप अपनी इच्छानुसार खर्च करें।]

- जब आप अपने वित्त को ठीक से प्रबंधित करने के साथ शुरुआत कर रहे हों। यह एक ऐसा समय है जब आपको हर छोटे विवरण को देखने और अपने पैसे के अंदर और बाहर को समझने की जरूरत है। अपनी वित्तीय स्थिति को जानें और धीरे-धीरे ऑटोमेशन की ओर बढ़ें।

- जब आपके पास चुकाने के लिए बहुत सारे अलग-अलग कर्ज हों। यदि आप एक खराब कर्ज की स्थिति से बाहर आ रहे हैं, तो आपको इस प्रक्रिया के साथ खाइयों में रहने की आवश्यकता हो सकती है। चूंकि ऋण में कमी के लिए "जितना हो सके उतना भुगतान करें" मानसिकता की आवश्यकता होती है, जैसे ही आपकी तनख्वाह आती है, आपको हर महीने मैन्युअल रूप से भुगतान करना आसान हो सकता है। कर्ज चुकाने के तरीके के बारे में और जानें.

- जब आप अति-सरल बनाना चाहते हैं। यदि आपका लक्ष्य "ऑफ-द-ग्रिड" प्रकार की जीवन शैली है, तो स्वचालन आपके लिए नहीं है।

स्वचालन और पृथक्करण

पैसे बचाने (चाहे अल्पावधि के लिए या सेवानिवृत्ति के लिए) पर मेरी कुछ पुरानी पोस्टों को देखते हुए, दो बुनियादी विषयों में बार-बार बुलबुला होता है: स्वचालन और अलगाव। मैंने तय किया है कि मेरे लिए बचत को सही मायने में काम करने के लिए ये दो आवश्यक कार्रवाई योग्य कदम हैं।

मुझे यह जोड़ने दें कि वहाँ बहुत सारी अच्छी बचत अवधारणाएँ हैं: आप जितना कमाते हैं उससे कम खर्च करें, पहले अपने आप को भुगतान करें, अपने साधनों के भीतर रहें, एक पैसा बचाया, आदि। हालांकि ये बहुत अच्छी अवधारणाएं हैं, लेकिन ये बिल्कुल सही कदम नहीं हैं जो आप अधिक पैसे बचाने में मदद के लिए उठा सकते हैं।

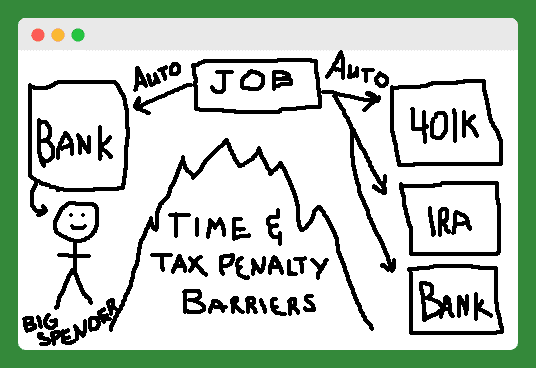

इसलिए, मैंने स्वचालन और अलगाव के विचारों को चित्र के रूप में रखने का प्रयास किया। मेरे ड्राइंग कौशल वे नहीं थे जो वे हुआ करते थे, लेकिन उम्मीद है, आपको यह बात समझ में आ जाएगी।

ठीक है, मुझे पता है कि यह ऐसा नहीं दिखता है, लेकिन यह बीच में एक पहाड़ (या बड़ी आग) है, जो बड़े खर्च करने वाले को उसके स्वचालित रूप से सहेजे गए अल्पकालिक और सेवानिवृत्ति खातों से अलग करता है। आइए इन क्रिया चरणों को एक-एक करके देखें।

अपनी बचत को अलग करें

अधिकांश लोगों को स्वचालित चरण मिलता है और वे पहले से ही इसे कर रहे हैं। हालांकि, बचत को बनाए रखने के लिए, आपको इसे अलग करना होगा। आप दो तरह के अलगाव कर सकते हैं, जिससे आपकी बचत को भुनाना मुश्किल हो जाता है। इसे ऐसे समझें जैसे आप अपने और अपने बचत खातों के बीच एक काल्पनिक दीवार खड़ी कर रहे हैं।

सबसे पहले, अपनी सेवानिवृत्ति के लिए बचत करने के लिए 401k और IRA खातों का उपयोग करें ताकि आप उनके सख्त कर दंड द्वारा धन वापस लेने से हतोत्साहित हों।

दूसरा, केवल-ऑनलाइन बचत खातों का उपयोग करें (जैसे एफएनबीओ डायरेक्ट और कैपिटल वन 360) अल्पकालिक बचत लक्ष्यों के लिए बचत करने के लिए। ये खाते डेबिट या क्रेडिट कार्ड के साथ नहीं आते हैं, और इन खातों से आपके दूसरे बैंक खाते में स्थानांतरण में कुछ दिन लगते हैं, जिससे इस संभावना को कम कर दिया जाता है कि आप इन्हें आसानी से प्राप्त कर लेंगे।

एक प्रणाली बनाम। स्व अनुशासन

ये दो क्रिया चरण पिछले कुछ समय से मेरे लिए काम कर रहे हैं। मैं अब एक अच्छा बचतकर्ता हूं, इसलिए नहीं कि मैं दुनिया का सबसे अनुशासित व्यक्ति हूं, बल्कि इसलिए कि मेरे पास एक प्रणाली है जो काम करती है। मैं आपको आज स्वचालित और अलग करके अपनी बचत के साथ सफलता के लिए खुद को स्थापित करने के लिए प्रोत्साहित करता हूं। (राजधानी की जाँच करें मदद के लिए।)

जबरन बचत क्या है?

जबरन बचत तब होती है जब एक सिस्टम या खरीद पर आपको पैसा खर्च करने की आवश्यकता होती है या पहले से ही पैसे खर्च करने पर आपको पैसे बचाने के लिए मजबूर किया जाता है, चाहे आप इसे पसंद करें या नहीं।

कोई आपको पैसे बचाने के लिए मजबूर नहीं कर रहा है। खैर, वास्तव में, वे हैं। हमारे जीवन के कई क्षेत्रों में "मजबूर" बचत खाते का उपयोग किया जा रहा है, और हम में से बहुत से लोग इसे जानते भी नहीं हैं। कुछ मामलों में, आप खुद को बचाने के लिए मजबूर भी कर सकते हैं, जो जरूरी नहीं कि बुरी बात हो।

जबरन बचत खातों के प्रकार

सामाजिक सुरक्षा

सबसे बड़ा जबरन बचत खाता, जिसमें हम सभी यहाँ यू.एस. में भाग लेते हैं, वह है संघीय वृद्धावस्था, उत्तरजीवी, और विकलांगता बीमा कार्यक्रम (अर्थात, सामाजिक सुरक्षा)। संघीय कानून द्वारा, हमें इस कार्यक्रम में अपनी आय का 6.2% (अस्थायी रूप से घटाकर 4.2%) करने के लिए मजबूर किया जाता है। हमारे नियोक्ता को अन्य 6.2% चिप लगाने की आवश्यकता है।

इस मजबूर बचत के लिए आपको क्या मिलता है? मेरे लिए, जब मैं 67 साल की उम्र में सेवानिवृत्त होता हूं, तो हर महीने लगभग 1,100 डॉलर के भविष्य के बराबर होता है। आपकी आय के आधार पर, कहीं और पैसे बचाने की आपकी क्षमता, या आपके विचारों पर निर्भर करता है हमारे संविधान द्वारा दी गई सामान्य स्वतंत्रता, आप इस मजबूर बचत खाते को अच्छे या बुरे के रूप में देख सकते हैं चीज़।

घर का स्वामित्व

जबरन बचत खाते का सबसे उत्कृष्ट उदाहरण आपके अपने घर के रूप में आता है। यहां विचार यह है कि आप अपने काम के वर्षों को अपने घर का भुगतान करने में व्यतीत करते हैं। जब तक आप सेवानिवृत्त होते हैं, तब तक आप अपने बंधक का भुगतान कर चुके होंगे, और आपके पास घरेलू इक्विटी के रूप में अच्छी बचत होगी। आप इस इक्विटी का उपयोग अपने उत्तराधिकारियों को धन हस्तांतरित करने के लिए कर सकते हैं।

किराया बनाम करते समय। खरीद विश्लेषण, खरीदने के कई प्रस्तावक (बनाम। किराये पर देना) इस मजबूर बचत को गृहस्वामी के प्रमुख लाभों में से एक के रूप में इंगित करता है। जब वे रिटायर होते हैं तो कई लोगों के लिए होम इक्विटी सबसे बड़ी संपत्ति होती है।

AmericaSaves.org के अनुसार, कम आय वाले मकान मालिकों की संपत्ति का चार-पांचवां हिस्सा घरेलू इक्विटी का प्रतिनिधित्व करता है। लेकिन सिर्फ इसलिए कि यह सबसे बड़ी संपत्ति है, इसका मतलब यह नहीं है कि यह होना चाहिए।

बंधक ब्याज, संपत्ति कर और रखरखाव की लागत के साथ, घर पैसे बचाने के लिए सबसे खराब जगहों में से एक है।

टैक्स रिफंड (सबसे स्मार्ट फोर्स्ड सेविंग्स नहीं?)

कम से कम वार्षिक आधार पर मजबूर बचत का एक और अक्सर उद्धृत रूप, संघीय कर वापसी है। कम भत्तों को शामिल करने के लिए अपने W-4 को समायोजित करके, आपके पास अपनी तनख्वाह से अधिक पैसा रोक दिया जाएगा।

तब तक सरकार इस पैसे को तब तक अपने पास रखेगी जब तक कि आप अपना टैक्स फाइल नहीं करते हैं, और वे इसे टैक्स रिफंड के रूप में आपको वापस कर देंगे। कुछ करदाता इस पद्धति को पसंद करते हैं क्योंकि उन्हें लगता है कि यह उन्हें पैसे बचाने के लिए मजबूर करता है जो वे नहीं करेंगे। अतीत में, मैं इस रणनीति को समझ सकता था। लेकिन आज, ऑनलाइन बचत और समय-समय पर योगदान के आसान स्वचालन के साथ, यह सिर्फ आलसी है।

सेवानिवृत्ति खाते

यदि आपके पास अच्छे लाभ वाली नौकरी है, तो आपका नियोक्ता आपको 401K में स्वचालित रूप से नामांकित करके पैसे बचाने के लिए मजबूर कर सकता है। बड़ी संख्या में कंपनियां इन दिनों स्वचालित नामांकन का उपयोग कर रही हैं।

मुझे लगता है यह एक अच्छी बात है। किसी ने मुझे कॉलेज के तुरंत बाद 401K के साथ शुरुआत करने के लिए मजबूर किया होगा। मैं एक मिलान योगदान के रूप में बहुत सारे मुफ्त पैसे से चूक गया।

यह मुझे अगले, अधिक सूक्ष्म, मजबूर बचत के रूप में ले जाता है: 401K मैच। कंपनियां आपके लिए उनके 401K कार्यक्रम में भाग लेने के लिए, आमतौर पर आपकी कमाई का 2% से 5% तक मुफ्त पैसा लटकाती हैं। यह पैसा कम से कम न्यूनतम स्तर पर भाग लेना बहुत कठिन बना देता है।

जबरन बचत योजना का एक और सूक्ष्म रूप कर-सुविधा वाले बचत खातों के उपयोग के माध्यम से होता है। उदाहरणों में IRA, 401K, HSA, FSA, 529 योजना, सोलो 401K, आदि शामिल हैं। इस प्रकार के प्रत्येक खाते में आपके अधिक पैसे बचाने के लिए आपको पुरस्कृत करने के लिए कर-लाभ होता है।

अधिक पढ़ें:आपको अपने व्यवसाय के लिए कौन सी सेवानिवृत्ति योजना चुननी चाहिए? [सोलो 401k बनाम एसईपी आईआरए बनाम सिंपल आईआरए]

उनमें से अधिकांश के पास विशिष्ट वार्षिक न्यूनतम भी हैं जो आपको प्रत्येक वर्ष के लिए शूट करने का लक्ष्य देते हैं। यह जानते हुए कि ये खाते मौजूद हैं (और मैं उनका उपयोग अपने कर के बोझ को कम करने के लिए कर सकता हूं) सूक्ष्म तरीके से, मुझे इन खातों का उपयोग बचत या खर्च के अन्य रूपों पर करने के लिए मजबूर करता है।

401K को छोड़कर, आपको संभवतः करना होगा अपना स्वयं का जबरन बचत खाता स्थापित करें इस प्रकार के खातों के साथ। आप इसे दो सरल चरणों में कर सकते हैं। पहला कदम खाता खोलना है। दूसरा चरण है अपने नियोक्ता से खाते में समय-समय पर स्वचालित योगदान देना। पहले अपने आप को भुगतान करें!

ऑटो सेविंग ऐप्स

वहाँ मजबूर बचत उपकरणों की एक पूरी नई श्रेणी है: स्वचालित बचत ऐप्स जो आपके बैंकिंग खातों से जुड़ते हैं और स्वचालित बचत जमा की सुविधा प्रदान करते हैं। मैंने इनमें से एक ऐप डिजिट का उपयोग बिना उंगली उठाए 1,000 डॉलर से अधिक बचाने के लिए किया है। राजधानी एक और ऑटो बचत ऐप है जिसे आप देखना चाहेंगे।

अधिक पढ़ें:मैंने केवल 5 महीनों में अंकों के साथ स्वचालित रूप से $1,191.90 की बचत की-मेरी अंक समीक्षा

क्या आपको अपने बिल भुगतान को स्वचालित करना चाहिए

अब आइए स्वचालित बिल भुगतान को देखें। मेरे पास दो तरह के खर्चे हैं: फिक्स्ड और वेरिएबल। स्वभाव से, निश्चित व्यय भुगतान वह सब है जिसे मैं स्वचालित कर सकता हूं।

जबकि मैं उन्हें निश्चित कहता हूं, वे वास्तव में केवल आवर्ती बिल हैं। इसमें बंधक, बीमा, उपयोगिताओं और ऋण भुगतान शामिल हैं - मूल रूप से किसी भी प्रकार का भुगतान जो मैं हर महीने भुगतान करने जा रहा हूं।

इसलिए, मुझे ये सभी आवर्ती भुगतान मिल गए हैं। मैं उनके साथ क्या करूँ? इन भुगतानकर्ताओं में से प्रत्येक को एक चेक लिखने के लिए हर महीने बैठने के बजाय, मैं इसे स्वचालित करता हूं। मैं प्रत्येक प्राप्तकर्ता (जो इसकी अनुमति देगा) को अपनी बैंकिंग जानकारी प्रदान करके ऐसा करता हूं ताकि वे हर महीने मेरे बैंक खाते से उचित राशि निकाल सकें। ज्यादातर कंपनियां इसकी अनुमति देंगी। इसे काफी आसानी से ऑनलाइन या उनकी ग्राहक सेवा लाइन पर कॉल करके स्थापित किया जा सकता है। बस। आसान है ना? आइए ऐसा करने के कुछ पेशेवरों और विपक्षों को देखें।

अपने बिलों को स्वचालित करने के पेशेवरों

- अब कोई लेट फीस नहीं। बिल कंपनी को बागडोर सौंपने का मतलब है कि भुगतान के समय के लिए कभी जिम्मेदार नहीं होना।

- कम समय बर्बाद और परेशानी। आइए इसका सामना करते हैं, बिलों का भुगतान करने से बदबू आती है। जब भी आप अपने जीवन से एक उबाऊ कार्य को दूर कर सकते हैं, यह एक प्लस है। बचा हुआ समय अपने परिवार और दोस्तों के साथ बिताएं।

- कोई और अधिक (या कम से कम काफी कम) चेक, लिफाफे और टिकट।

अपने बिलों को स्वचालित करने के विपक्ष

- किसी को आपकी बैंकिंग जानकारी प्राप्त होने का जोखिम। धारणा यह है कि यदि आप ऑटो बिल भुगतान की इस पद्धति का उपयोग करते हैं तो कई अलग-अलग कंपनियों (और उन कंपनियों के लोगों) के पास आपकी बैंकिंग जानकारी तक पहुंच है। मैं तकनीकी रूप से नहीं जानता कि क्या यह सच है। कई लोगों के लिए, यह डील-ब्रेकर है। ऊपर वर्णित विधि का उपयोग करके, आपने कई भुगतानकर्ताओं को अपनी बैंकिंग जानकारी दी होगी। उन भुगतानकर्ताओं में से प्रत्येक को तब आपकी जानकारी सुरक्षित रखनी होगी। क्या आप उन पर भरोसा करते हैं? क्या आप सुरक्षित हैं? मैंने मासिक भुगतान करने के लिए केवल अपने चेकिंग खाते में पर्याप्त धन रखकर इस जोखिम को कम किया है। इसलिए, अगर मेरी जानकारी लीक हो जाती है, तो मेरी नकदी की थोड़ी सी राशि ही जोखिम में होगी। साथ ही, वेरीसाइन सील के साथ केवल उन भुगतानकर्ताओं को अपनी जानकारी दें। वेरीसाइन का उपयोग करने वाली साइटों में एसएसएल होगा, जो "इंटरनेट पर प्रसारित होने पर महत्वपूर्ण जानकारी के अवरोधन को रोकने में मदद करने के लिए एक एन्क्रिप्टेड संचार चैनल स्थापित करता है।"

- कम लचीला। जब बैंक खातों को बदलने का समय आता है, तो मुझे उन सभी भुगतानकर्ताओं को अपनी नई बैंकिंग जानकारी बतानी होगी। मुझे एक बैंक में रखने के लिए यह पर्याप्त प्रेरणा हो सकती है कि मैं उससे ज्यादा खुश नहीं हूं जितना मुझे चाहिए।

- ओवरड्राफ्ट शुल्क। क्या होगा यदि आपके बिलों में से एक पर बहुत अधिक गलत शुल्क लगाया गया है, और आप अपने खाते में ओवर-ड्राफ्टिंग समाप्त कर देते हैं? खैर, इस जोखिम को हर महीने अपने बयानों की जांच करके और अपने बैंक खाते पर क्रेडिट या ओवरड्राफ्ट सुरक्षा की एक पंक्ति रखकर कम किया जा सकता है।

- अपने वित्त के साथ संपर्क खोना। ऑटो भुगतान सेट करने से आपके वित्त के बारे में समग्र जागरूकता पर नकारात्मक प्रभाव पड़ सकता है। आपकी बचत को स्वचालित करने के समान, एक बार जब आपके भुगतान दृष्टि से बाहर हो जाते हैं, तो वे जल्दी से दिमाग से बाहर हो सकते हैं। फिर से, हर महीने अपने बयानों की सावधानीपूर्वक समीक्षा करके इस जोखिम को कम किया जा सकता है।

लोग पर्याप्त बचत क्यों नहीं करते?

हर कोई अधिक पैसा बचाना चाहता है: चाहे अल्पकालिक जरूरतों और चाहतों के लिए, सुरक्षा जाल, सेवानिवृत्ति, या वित्तीय स्वतंत्रता के लिए। ऐसे व्यक्ति की कल्पना करना कठिन है जो अधिक पैसा नहीं चाहता है। तो, इतने कम बचत वाले इतने सारे लोग क्यों हैं? इतने सारे लोग हताशा में यह कहते हुए अपनी बाहें क्यों फेंक रहे हैं, "मैं पैसे नहीं बचा सकता!"?

क्या वे वास्तव में बचत नहीं कर सकते? मुझे लगता है कि कुछ लोग मुश्किल से परिमार्जन करते हैं... और यह समझ में आता है कि कुछ लोग अपनी स्थिति को देखते हुए बचाने में असमर्थ होंगे। फिर भी, मेरा मानना है कि अधिकांश अमेरिकी अपने कुछ पैसे बचाने में सक्षम होने के लिए पर्याप्त आय लाते हैं। क्या हम सब उस पर सहमत नहीं हो सकते?

तो, अगर हम बचा सकते हैं, तो हम क्यों नहीं? क्या इसलिए कि हम आलसी हैं? प्रेरित नहीं? अनुशासनहीन? मैं कहता हूँ...उपरोक्त में से कोई नहीं। यहां दो प्रमुख कारण हैं कि लोग पर्याप्त पैसा नहीं बचा रहे हैं, भले ही वे वास्तव में चाहते हों।

वे बचत को स्वचालित नहीं बना रहे हैं

पैसे की बचत को स्वचालित बनाएं। यदि आप पहले से नहीं बता सकते हैं, तो अधिक पैसे बचाने के लिए यह मेरी नंबर एक युक्ति है। *वास्तव में* कठिन प्रयास न करें, सकारात्मक सोचें, या तब तक प्रतीक्षा करें जब तक कि मैं और अधिक न कर लूं। वे असफल मंत्र हैं।

अपने पैसे को सही मायने में बचाने का सबसे अच्छा तरीका है कि आप अपनी तनख्वाह से सीधे अलग-अलग बचत खातों में जमा करें - एक सेवानिवृत्ति के लिए और दूसरा अल्पकालिक लक्ष्यों के लिए।

डायरेक्ट डिपॉजिट करना नहीं जानते? अपनी कंपनी के मानव संसाधन प्रतिनिधि से पूछें। जानना चाहते हैं कि अपना पैसा कहां लगाएं? मेरा दूसरा बिंदु देखें ...

उनकी बचत तक पहुंचना बहुत आसान है

आपके नियमित चेकिंग खाते से जुड़े बचत खाते में पैसा छापा मारने के लिए भीख मांग रहा है। किसी के पास इतना अनुशासन नहीं है कि वह एक नियमित बैंक बचत खाते में नकद बचत से दूर रहे। ठीक है, शायद कुछ करते हैं, लेकिन वे लोग बहुत कम और बीच में हैं। हममें से ज्यादातर लोग इससे जूझते हैं।

शॉर्ट टर्म सेविंग्स को ऑनलाइन सेविंग अकाउंट में रखना चाहिए (सीआईटी बैंक के बचत निर्माता की तरह) या जमा प्रमाणपत्र। ये दोनों उत्पाद आपके पैसे को एक्सेस करने में कठिन बनाते हैं, जिससे संभावना बढ़ जाती है कि आप इसे अकेला छोड़ देंगे।

लंबी अवधि या सेवानिवृत्ति बचत को 401k या IRA जैसे कर-लाभ वाले खाते में रखा जाना चाहिए। जल्दी निकासी के लिए दोनों खाते बड़े नुकसान के साथ आते हैं, केवल अपनी बचत को अकेला छोड़ने के लिए और अधिक प्रेरणा।

अब, जो पैसा बचा है उसे खर्च करें। इस सेटअप की खूबी यह है कि आप बाकी को बिना किसी चिंता के सचमुच खर्च कर सकते हैं। यदि आपने अपना पैसा प्राप्त करने से पहले ही अपनी सेवानिवृत्ति और अल्पकालिक बचत का ध्यान रखा है, तो आप तैयार हैं। कोई चिंता नहीं, है ना? अपने बिलों का भुगतान करें और बाकी खर्च करें।

ऑटोमेशन के लिए अपने बैंक खाते कैसे सेट करें

समय के साथ हमारे वित्तीय लक्ष्य बदल गए हैं और इसकी वजह से हमारी बैंकिंग जरूरतें और ऑटोमेशन भी बदल गए हैं। हमारे नवीनतम सेटअप के मुख्य लक्ष्य हैं:

- बिल भुगतान और धन हस्तांतरण को स्वचालित करें - ING DIRECT में ये क्षमताएं हैं। यह अच्छा है।

- निःशुल्क सेवाओं का लाभ उठाएं - बीओए का बिल भुगतान मुफ़्त और उपयोग में आसान है।

- शुल्क से बचें - मैं इनमें से किसी भी खाते से कोई शुल्क नहीं देता।

- ब्याज को अधिकतम करें - जबकि मुझे कुछ ऑनलाइन-केवल बचत खातों की तुलना में सर्वोत्तम ब्याज दर नहीं मिल रही है, मैं केवल बीओए में अपना पैसा रखने से काफी बेहतर कर रहा हूं।

- एटीएम और एक ईंट और मोर्टार बैंक तक सुविधाजनक पहुंच - अगर मुझे एटीएम जाना है, तो दोनों बैंकों के पास ये हैं। और अगर मुझे किसी कारण से किसी बैंक के अंदर जाने की जरूरत है, तो मैं हमेशा एक बीओए ढूंढ सकता हूं।

व्यापार बैंकिंग

बिजनेस क्रेडिट कार्ड

मैं अपने व्यवसाय के लिए किए गए खर्च के कम से कम 75% के लिए अपने चेस आईएनके पुरस्कार कार्ड का उपयोग करता हूं। यह कार्ड वेबसाइट होस्टिंग, डोमेन नवीनीकरण, न्यूजलेटर प्रबंधन, विभिन्न विपणन व्यय, गृह कार्यालय उपकरण, और कभी-कभी व्यापार लंच के लिए भुगतान करता है।

मेरे पास यह कार्ड बैकअप के रूप में मेरे पेपैल खाते से जुड़ा हुआ है। अगर मेरे पास पेपैल में धन की कमी है, तो इसे यहां से खींच लिया जाता है। मेरे व्यवसाय चेकिंग खाते का उपयोग करके, इस कार्ड का भुगतान हर महीने, स्वचालित रूप से और पूर्ण रूप से किया जाता है।

मुझे यह कार्ड पसंद है क्योंकि यह मुझे मेरे व्यावसायिक खर्चों के लिए अतिरिक्त सुरक्षा प्रदान करता है, और यह कैशबैक पुरस्कार प्रदान करता है।

संसाधन:क्रेडिट कार्ड को बुद्धिमानी से खोजने और उपयोग करने के लिए पूरी गाइड

व्यापार जाँच खाता

मैं अपनी सभी व्यावसायिक गतिविधियों के लिए अपने प्राथमिक केंद्र के रूप में चेज़ व्यवसाय जाँच का उपयोग करता हूँ। मैं इस चेकिंग खाते से अपने व्यवसाय क्रेडिट कार्ड का भुगतान करता हूं। मेरी सभी व्यावसायिक आय सीधे इस खाते में जमा की जाती है, या मैं भौतिक चेक जमा करता हूं (मैं कभी-कभी उनकी फोटो चेक जमा सुविधा का उपयोग करता हूं... बहुत बढ़िया)।

मैं इस खाते का उपयोग किसी भी व्यावसायिक खर्च के लिए करता हूं जिसका भुगतान मैं अपने क्रेडिट कार्ड से नहीं कर सकता: कर, ठेकेदारों के चालान, आदि। महीने में एक या दो बार, मैं इस खाते से कुछ पैसे अपने व्यक्तिगत चेकिंग खाते में स्थानांतरित करता हूं।

संसाधन:बेस्ट फ्री बिजनेस चेकिंग अकाउंट्स

व्यक्तिगत बैंकिंग

व्यक्तिगत क्रेडिट कार्ड

हाल ही में हमने अपने प्राथमिक व्यक्तिगत व्यय खाते के रूप में चेस फ्रीडम क्रेडिट कार्ड का उपयोग करने के लिए स्विच किया है। हम इस कार्ड का उपयोग अपने सभी विवेकाधीन खर्चों (किराने का सामान, गैस, बाहर खाने, यात्रा, मनोरंजन, घरेलू सामान, सुविधा के सामान, आदि) के लिए करते हैं।

इस खाते का उपयोग करके कई बिलों का भुगतान स्वचालित रूप से किया जाता है: इंटरनेट सेवा, सेल फोन सेवा, जिम सदस्यता और टोल रोड शुल्क। हमारे पास इस खाते का उपयोग करके अपने ऑटो बीमा का भुगतान स्वचालित रूप से किया जाता है, लेकिन यह केवल हर छह महीने में हिट होता है।

हमारे पास ऑटोपायलट पर अधिक बिल सेट होंगे, लेकिन यह हर एक है जो हमें क्रेडिट कार्ड से भुगतान करने देगा। जैसा कि आप कल्पना कर सकते हैं, कार्ड के माध्यम से होने वाले इस सारे खर्च के साथ, कैशबैक पुरस्कार बहुत तेज़ी से बढ़ते हैं। हम पहले ही पुरस्कारों में $200 से अधिक का नकदीकरण कर चुके हैं।

मेरे व्यवसाय क्रेडिट कार्ड की तरह, इस कार्ड का भुगतान स्वचालित रूप से और हर महीने पूर्ण रूप से किया जाता है। सिवाय इसके कि हमारे व्यक्तिगत चेकिंग खाते से भुगतान किया जाता है।

व्यक्तिगत जाँच खाता

हम अपनी सभी व्यक्तिगत जाँच के लिए अपने प्राथमिक केंद्र के रूप में Capital One 360 Checking का उपयोग करते हैं। इस खाते को मेरे व्यवसाय चेकिंग खाते द्वारा आवश्यकतानुसार इलेक्ट्रॉनिक स्थानान्तरण का उपयोग करके वित्त पोषित किया जाता है। इस खाते से, हम बिल भुगतान का उपयोग करके स्वचालित रूप से निम्नलिखित बिलों का भुगतान करते हैं: बंधक, गृहस्वामी संघ बकाया, जीवन बीमा और कार भुगतान।

जब हम सैम्स क्लब में खरीदारी करते हैं तो हम इस खाते के लिए अपने डेबिट कार्ड का उपयोग करने के लिए मजबूर होते हैं और हम मैनुअल बिल भुगतान का उपयोग करके निम्नलिखित बिलों का भुगतान करते हैं या चेक-राइटिंग विशेषताएं: पानी और शहर की सेवाएं, बिजली, गैस, स्वास्थ्य बीमा, साथ ही वार्षिक धर्मार्थ दान और संपत्ति कर भुगतान।

अंत में, हम इस खाते से निम्नलिखित बचत खातों के लिए स्वचालित रूप से धनराशि निकालते हैं: हम में से प्रत्येक के लिए रोथ आईआरए, और हमारे प्रत्येक बच्चे के लिए 529 योजनाएं।

व्यक्तिगत बचत खाता

हम अपने आपातकालीन निधि के लिए Capital One 360 बचत खाते का उपयोग करते हैं। हम इस पैसे पर थोड़ा सा ब्याज कमाते हैं, और यह हमारी जाँच से अलग रहता है, जो कि महत्वपूर्ण है। आदर्श रूप से, हमारे पास इस खाते में किसी प्रकार का स्वचालित हस्तांतरण होना चाहिए, जैसा कि हमने पिछली गिरावट में पाया था कि हमारे पास पर्याप्त अल्पकालिक बचत नहीं है।

संसाधन:सर्वश्रेष्ठ उच्च उपज ऑनलाइन बचत खाते

अतिरिक्त बैंकिंग खाते

व्यक्तिगत सेवानिवृत्ति खाते - जैसा कि मैंने ऊपर उल्लेख किया है, हम हर महीने रोथ आईआरए को स्वचालित रूप से वित्त पोषित कर रहे हैं। ये खाते वेंगार्ड में आयोजित किए जाते हैं। मेरी पुरानी नौकरी पर मेरे 401K को बंद करने के परिणामस्वरूप मेरे पास रोलओवर आईआरए भी है। श्रीमती। PT अपने पुराने 403B को रोलओवर IRA में भी स्थानांतरित करने के लिए कदम उठा रही है।

कर योग्य निवेश खाता - हम इसमें से बहुत कुछ नहीं करते हैं, लेकिन हमारे पास एक कर योग्य निवेश खाते में Capital One Investing के साथ एक छोटी राशि है।

कॉलेज बचत खाते - हमने इन्हें खोला 529 कॉलेज बचत योजना खाते कुछ साल पहले और उन्हें विभिन्न फंडों के साथ चालू और बंद किया है। हाल ही में मैंने प्रत्येक के लिए एक छोटा स्वचालित योगदान स्थापित किया है क्योंकि मैं जिस योजना के साथ हूं, वह स्वचालित रूप से योगदान करने वाले लोगों के लिए बोनस राशि और स्वीपस्टेक फंड प्रदान करेगी।

क्या कमी है?

कॉरपोरेट जॉब से होने वाली आय से स्व-रोजगार तक जाने से हमारे बैंकिंग सेटअप में उतार-चढ़ाव आया है। बचत और बीमा का ज्यादातर काम अब हमारे कंधों पर होगा। जैसा कि आप देख सकते हैं, हमें अपने व्यक्तिगत बचत खाते में कुछ प्रकार के ऑटो योगदान को सेट करने की आवश्यकता है।

हमें अपने अधिक बिलों को स्वचालित करने और/या अधिक पुरस्कार अर्जित करने के लिए उन्हें क्रेडिट कार्ड भुगतान में स्थानांतरित करने के तरीकों पर भी गौर करने की आवश्यकता है। अंत में, मुझे एक स्व-रोजगार सेवानिवृत्ति योजना में योगदान देना शुरू करना होगा, या तो एक एसईपी आईआरए या एक सोलो 401 के।

सीआईटी बचत बिल्डर के साथ बचत को स्वचालित कैसे करें

अपनी बचत को स्वचालित करने में थोड़ी अतिरिक्त सहायता चाहते हैं? आप एक का उपयोग कर सकते हैं सीआईटी बैंक बचत बिल्डर अधिक और स्वचालित रूप से बचाने के लिए। वास्तव में, वे आपको स्वचालित रूप से बचत करने के लिए प्रोत्साहित करते हैं। सेविंग्स बिल्डर एक ऑनलाइन बचत खाता है जो देश में शीर्ष एपीवाई दरों में से एक प्रदान करता है। उनका उच्च-उपज बचत खाता आपके द्वारा सहेजे जा रहे धन का अधिकतम लाभ उठाने में आपकी सहायता करता है।

बचत करने और कमाने के दो तरीके हैं: $२५,००० की न्यूनतम शेष राशि के साथ या प्रति माह $१०० सीधे जमा करके (स्वचालित बचत)। जब आप $100 के साथ एक खाता खोलते हैं, तो आप 1.440% अर्जित करना शुरू कर देंगे, जो दैनिक रूप से संयोजित होता है। साथ ही, सेविंग्स बिल्डर के पास कोई खाता खोलने या रखरखाव शुल्क नहीं है। आप ऐसा कर सकते हैं यहां बचत बिल्डर के बारे में अधिक जानें और खोलें.

अगले कदम

यदि आपने इसे अभी तक नहीं आजमाया है, तो मैं आपको अपनी बचत को स्वचालित और अलग करने का प्रयास करने के लिए प्रोत्साहित करूंगा। समय के साथ, आपके वित्तीय लक्ष्य बदल जाएंगे - आप शायद चीजों में सुधार करना चाहेंगे। अधिक पैसे बचाने के लिए अपनी स्वचालित वित्तीय प्रणाली स्थापित करने के लिए समय निकालने के लिए उस ऊर्जा का उपयोग करें।

क्या आप अपनी बचत या बैंकिंग को स्वचालित करते हैं? नीचे दी गई टिप्पणियों में अपनी स्वचालन युक्तियाँ साझा करें।

Unsplash. पर JESHOOTS द्वारा फोटो