इस पोस्ट को सुनें, टीम के सौजन्य से इष्टतम वित्त दैनिक.

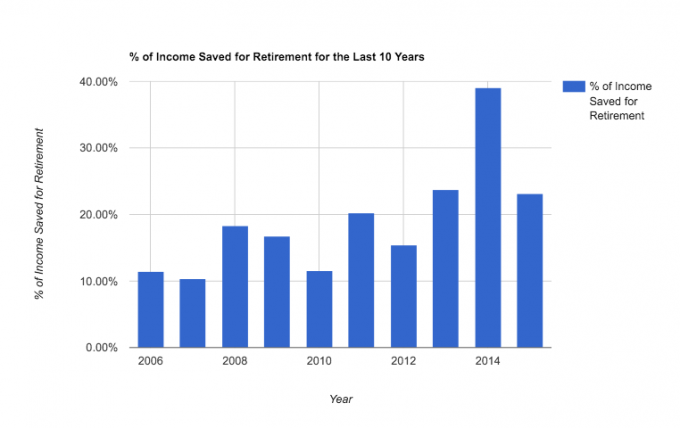

आज मैं आपको दिखाना चाहता हूं कि कैसे हमारी शादी के दस वर्षों में (मेरी ३०वीं से ३९वीं वर्ष तक) हमने सेवानिवृत्ति के लिए अपनी कर-पूर्व आय का औसतन २०% बचाया है।

हमारे सबसे खराब वर्ष में, हमने 10% की बचत की, और अपने सर्वश्रेष्ठ में, लगभग 40%! बुरा नहीं है, है ना?

20% बस सेवानिवृत्ति बचत के लिए सबसे अधिक अनुशंसित प्रतिशत में से एक होता है। कुल संयोग, मैं कसम खाता हूँ।

भले ही, इतने पैसे की बचत करने से हमें अपनी शेष राशि पर ध्यान देना पड़ा और यह प्रश्न पूछना पड़ा, "क्या हमें" सेवानिवृत्ति के लिए बचत करना बंद करें पूरी तरह से और अन्य लक्ष्यों पर ध्यान केंद्रित करना शुरू करें: बंधक, कॉलेज, मौज-मस्ती, आदि? ”

मैं यहां कभी भी जीत की गोद में नहीं जा रहा हूं - हम जल्दी रिटायर होने के लिए तैयार नहीं हैं। लेकिन मुझे उम्मीद है कि यह लेख आपको दस साल की अवधि में क्या संभव है इसका एक स्नैपशॉट देगा। यहाँ एक वास्तविक स्नैपशॉट है:

आज मैं साझा करना चाहता हूं क्यों और यह कैसे हमारे सेवानिवृत्ति बचत इतिहास का।

लेकिन पहले, कुछ चेतावनी:

- हमने अन्य 80% नहीं उड़ाए। यह केवल सेवानिवृत्ति बचत है, नहीं सब बचत (सभी देखें हमारे बचत लक्ष्य). इन दस वर्षों में हमने 20% तक की बचत भी की है अग्रिम भुगतान दो घरों पर, के लिए भुगतान किया एक नई वैन नकद के साथ, कुछ कर योग्य निवेश शुरू किया, और हमारे छात्र ऋण जैसे बड़े ऋणों का भुगतान किया और पुरानी कार नोट. अगर मुझे करों, दशमांश/दान, और गैर-सेवानिवृत्ति बचत लक्ष्यों के बाद हमारी वास्तविक जीवन लागत% की गणना करनी है, तो मैं इसे अपनी आय का लगभग 55-60% रखूंगा।

- मैं 2010 में स्व-नियोजित हो गया। जिसने हमें सोलो 401K खाते खोलने और हमारी वार्षिक कर-लाभकारी सेवानिवृत्ति बचत क्षमताओं में उल्लेखनीय वृद्धि करने की अनुमति दी। यह, ऋणों से छुटकारा पाने के संयोजन में, हमें हर साल अधिक से अधिक बचत करने में सक्षम बनाता है।

- अंत में, मैं यहां अपनी आय साझा नहीं कर रहा हूं, लेकिन मैं आपको कुछ उदाहरण दे सकता हूं कि दस वर्षों के लिए २०% की बचत कुछ आय के लिए कैसी दिख सकती है (६% रिटर्न मानता है):

- $२५,००० की आय के साथ २०% की बचत करने वाला कोई व्यक्ति दस वर्षों में $६९,८५८.२१ जमा करने में सक्षम होगा। यह राशि अगले 20 वर्षों में बिना किसी और बचत के $224,044.74 हो जाएगी।

- $७५,००० की आय २०% बचाने वाला कोई व्यक्ति दस वर्षों में $२०९,५७४.६४ जमा करने में सक्षम होगा। यह राशि अगले 20 वर्षों में बिना किसी और बचत के $672,134.26 हो जाएगी।

- $125,000 की आय 20% की बचत करने वाला कोई व्यक्ति दस वर्षों में $349,291.07 अर्जित करने में सक्षम होगा। यह राशि अगले 20 वर्षों में बिना किसी और बचत के $1,120,223.78 हो जाएगी।

तो जैसा कि आप देख सकते हैं, आपके 30 के दशक में 20% की बचत करने से आप एक स्वस्थ सेवानिवृत्ति खाते की ओर बढ़ेंगे। हमारे योगदान की तुलना में हमारी आय का एक त्वरित स्नैपशॉट यहां दिया गया है:

हमने अपना प्रतिशत क्यों बचाया

हमारे 30 के दशक में सेवानिवृत्ति के लिए बचत करने की मेरी प्रेरणा दो गुना थी:

सबसे पहले, और शायद आश्चर्यजनक रूप से, मुझे संघीय आय करों का भुगतान करना पसंद नहीं है। मुझे कुछ करों से बचने का कोई भी मौका मिलेगा, मैं इसे लूंगा, भले ही अस्थायी रूप से। इसलिए, जब मैंने अपनी नौकरी के माध्यम से अच्छा पैसा कमाना शुरू किया, तो मैंने अपनी कंपनी 401K को अपने वर्तमान कर बिल को कम करने के तरीके के रूप में देखा। पागल लगता है, मुझे पता है। लेकिन यह ईमानदारी से मेरी प्रेरणा का एक बड़ा हिस्सा है।

इस जुनून का अधिकांश भाग पढ़ने से प्रेरित था व्यक्तिगत वित्त ब्लॉग मेरे २० के दशक के अंत और ३० के दशक की शुरुआत में और उन कहानियों से प्रेरित होकर - यही वजह है कि मैं आज इस पोस्ट को साझा कर रहा हूं।

दूसरे, मैं सुरक्षा, व्यक्तिगत जिम्मेदारी और अपनी स्वतंत्रता को महत्व देता हूं। जब मैं बूढ़ा हो गया हूं और अपने लिए काम करने के लिए बहुत थक गया हूं तो मैं सहायता के लिए किसी पर निर्भर नहीं होना चाहता। एक अच्छी सेवानिवृत्ति बचत होने से मुझे अपनी वृद्धावस्था में थोड़ा आराम करने की अनुमति मिलेगी, यह जानते हुए कि मैं अपने साथी पर बोझ नहीं हूं।

श्रीमती के लिए पीटी, वह आर्थिक रूप से अधिक रूढ़िवादी है और सुरक्षा को मुझसे भी अधिक महत्व देती है। इसलिए उसे भविष्य के लिए बचत करने की प्रेरणा की कभी कमी नहीं हुई। वह स्वभाव से मितव्ययी है।

हम 20% बचाने के लिए तैयार नहीं थे। वास्तव में, हम वास्तविक प्रतिशत निर्धारित करने के लिए कभी नहीं बैठे हैं। हमारा दृष्टिकोण हमेशा जितना संभव हो उतना बचत करने और कम से कम, हमारे नियोक्ता से मेल खाने और हमारी अधिकतम वार्षिक योगदान सीमा को पूरा करने के बारे में रहा है।

यदि आप आराम से रिटायर होने के लिए पर्याप्त बचत करने पर विचार कर रहे हैं तो 20% शायद किसी के लिए एक बड़ा प्रतिशत है (शायद थोड़ा जल्दी). लेकिन यह मत सोचो कि आपको वहां से शुरुआत करने की जरूरत है।

हमने लगभग 10% की शुरुआत की (और जब मैं अपने 20 के दशक में था तब मैं उससे भी कम बचत कर रहा था)। अभी बचत करना शुरू करें और आप पाएंगे कि जैसे-जैसे आप आर्थिक रूप से परिपक्व होते जाएंगे, आप पाएंगे अधिक बचाना चाहते हैं.

हमने सेवानिवृत्ति के लिए अपनी आय का 20% कैसे बचाया

जबकि २०% बचत का दिमाग उड़ाने वाला प्रतिशत नहीं है (एक नया है 50% बचतकर्ताओं की आवाजाही वहां, जिसकी मैं अत्यधिक सराहना करता हूं), यह हमारे दीर्घकालिक वित्तीय भविष्य के लिए सुसंगत और महत्वपूर्ण है। यहां बताया गया है कि हमने यह कैसे किया:

1. हमने अपने लिए उपलब्ध कर-सुविधा वाले खातों का उपयोग किया। जब मैं कॉर्पोरेट (२००६-२००९) में काम कर रहा था, तो मैंने कंपनी ४०१के (और मैच) का इस्तेमाल किया, जबकि श्रीमती। पीटी ने उसे 403B इस्तेमाल किया। जब हमने उन विकल्पों को "अधिकतम" कर दिया, तो हम रोथ आईआरए खोला (2008 में) अतिरिक्त बचत करने के लिए। और जब मैं स्वरोजगार (२०१०) बन गया, तो हम सोलो 401Ks खोला. प्रत्येक खाते के अलग-अलग नियम होते हैं, लेकिन हम आम तौर पर दो या अधिक का एक साथ उपयोग करने में सक्षम होते हैं। अतिरिक्त जिज्ञासु के लिए, हम उपयोग करते हैं यह एक फंड हमारे सभी सेवानिवृत्ति निवेश में।

2. हमने जहां संभव हो, अपनी बचत जमाराशियों को स्वचालित कर दिया है। स्वचालित बचत दृष्टिकोण से बेहतर हमारे लिए किसी भी चीज़ ने अधिक सुसंगत बचत नहीं की है। यह सिर्फ काम करता है। यदि आप अपनी सेवानिवृत्ति बचत को स्वचालित नहीं कर रहे हैं, तो अभी जाएं और इसे शुरू करें। ऐप्स भी हैं जो आपकी बचत को स्वचालित करने में आपकी मदद कर सकता है। राजधानी की जाँच करें ऐसे ही एक ऐप के लिए।

3. हमने वृद्धि को बचाया। जब हमें अधिक आय मिली, या तो इसलिए कि कर्ज में कमी ने हमारे बजट में अधिक धन मुक्त कर दिया, या सिर्फ इसलिए कि मैंने अपने व्यवसाय के साथ और अधिक बनाना शुरू कर दिया है, हम हमेशा उस अतिरिक्त पैसे को और अधिक पर लगाते हैं बचत। हमने अपनी जीवनशैली को अपनी नई डिस्पोजेबल आय से मेल खाने के लिए तैयार नहीं होने दिया।

4. हमने कुछ पागल चीजें कीं। इन वर्षों में हमने कुछ त्याग किए हैं और अधिक मितव्ययी अस्तित्व की खोज में एक अपरंपरागत जीवन जीया है। हमारे पास:

- केबल काट दो,

- अपना खुद का फर्नीचर बनाया,

- कुछ DIY घर की मरम्मत की,

- 10 साल तक उसी कार को रखा (मुझे इसके बारे में स्पष्ट रूप से लिखना होगा),

- एक हफ्ते के खर्च पर रोक लगा दी गई है,

- और हाल ही में एक चिकित्सा साझाकरण कार्यक्रम में स्विच किया गया.

मैं इस पोस्ट को थोड़ा और दिलचस्प बनाने के लिए उन चीजों को साझा करता हूं और आपको अपने साथ ले जाने के लिए कुछ दिलचस्प देता हूं। लेकिन मितव्ययिता के बारे में मेरा विश्वास तब से विकसित हुआ है जब पहली बार इनमें से कुछ चीजों को करके "पैसे बचाने" की स्थापना की गई थी।

मुझे लगता है कि मितव्ययिता बहुत अच्छी है, और इसके अभ्यास से एक स्वस्थ, खुशहाल जीवन बना है। लेकिन मितव्ययिता ने वास्तव में हमारे लिए उतनी ही बचत करने की क्षमता में सुई नहीं ली है जितनी हमारे पास है। हमने लगातार बचत की है क्योंकि हमने ऊपर #2 पर ध्यान केंद्रित किया है। करना सबसे महत्वपूर्ण बात है।

आपकी सेवानिवृत्ति बचत यात्रा के लिए महत्वपूर्ण बातें

- एक दशक तक लगातार बचत करना आपकी सेवानिवृत्ति पर महत्वपूर्ण प्रभाव डाल सकता है।

- अपनी प्रेरणा पाना महत्वपूर्ण है, लेकिन उस पर निर्भर रहना स्वचालित योगदान की एक प्रणाली यह कुंजी है।

- २०% उनके लिए ३० के दशक में एक महान लक्ष्य है, लेकिन आपको वहां से शुरुआत करने की आवश्यकता नहीं है। 10% से शुरू करें जैसे हमने किया।

- कर्ज से छुटकारा पाने और उस अतिरिक्त आय को बढ़ाने से आपको अपने लक्ष्यों को तेजी से प्राप्त करने में मदद मिल सकती है।

सेवानिवृत्ति के लिए आप अपनी आय का कितना प्रतिशत बचत कर रहे हैं?

फिलिप टेलर, उर्फ "पीटी", एक सीपीए, ब्लॉगर, पॉडकास्टर, पति और तीन बच्चों का पिता है। पीटी व्यक्तिगत वित्त उद्योग सम्मेलन और व्यापार शो के संस्थापक और सीईओ भी हैं, फिनकॉन.

उन्होंने 2007 में पैसे पर अपनी सलाह साझा करने के लिए पार्ट-टाइम मनी® बनाया, खुद को जवाबदेह ठहराया (जबकि ऋण में $75k से अधिक का भुगतान), और वित्तीय की ओर बढ़ने के जुनूनी अन्य लोगों से मिलने के लिए आजादी।

नमस्ते, मैं फिलिप टेलर (उर्फ "पीटी"), सीपीए, ब्लॉगर और का संस्थापक हूं फिनकॉन.

एक साइड हसल शुरू करने से मेरे जीवन में आश्चर्यजनक बदलाव आए।

विशेषज्ञ टीम और मैं इस साइट का उपयोग व्यापार, व्यक्तिगत वित्त, निवेश, अचल संपत्ति, और बहुत कुछ के लिए अपने जुनून को साझा करने के लिए करते हैं।

हमारा मिशन अंशकालिक हलचल या छोटे व्यवसाय के विचार की खोज और विस्तार करके आपके जीवन को बेहतर बनाने में आपकी सहायता करना है।