यदि आप अपने पैसे के प्रबंधन में बेहतर होना चाहते हैं, तो आपको बजट से शुरुआत करनी चाहिए।

लेकिन स्प्रेडशीट में सब कुछ कौन ट्रैक करना चाहता है?

(यदि आप करते हैं, तो यहां एक हैं कुछ मुफ्त बजट स्प्रैडशीट टेम्पलेट आपको आरंभ करने के लिए!)

यहीं से एक बजटिंग ऐप आता है।

इस स्पेस में अधिक प्रसिद्ध ऐप्स में से एक है एवरीडॉलर। हर डॉलर है बजट ऐप रैमसे सॉल्यूशंस (पूर्व में लैम्पो ग्रुप) और रैमसे+ के हिस्से द्वारा निर्मित। रैमसे सॉल्यूशंस व्यक्तिगत वित्त मीडिया व्यक्तित्व डेव रैमसे के पीछे का संगठन है।

एवरीडॉलर ने एक बार एक मुफ्त संस्करण की पेशकश की थी, जहां आपको लेनदेन में मैन्युअल रूप से प्रवेश करना पड़ता था, लेकिन यह की शुरूआत के साथ दूर हो गया है रैमसे+, जो कि एवरीडॉलर प्लस है और वित्तीय पाठ्यक्रमों का एक सूट है।

एवरीडॉलर अपने पैसे के सिद्धांतों पर निर्भर करता है, जिसे के रूप में जाना जाता है डेव रैमसे बेबी स्टेप्स, और ऋण स्नोबॉल चुकौती तकनीक।

डेव रैमसे एक ध्रुवीकरण करने वाले व्यक्ति हो सकते हैं लेकिन कई लोगों ने कर्ज से बाहर निकलने के लिए उनके दृष्टिकोण का इस्तेमाल किया है। मैंने उन लोगों से बात की है जिन्होंने अपने वित्तीय जीवन को व्यवस्थित करने के लिए उनकी पुस्तकों का उपयोग किया है।

परिणाम खुद अपनी कहानी कहते हैं। यदि आप उनके व्यक्तिगत वित्त दृष्टिकोण का उपयोग करना चाहते हैं तो आपको उनके व्यक्तिगत और राजनीतिक विचारों से सहमत होने की आवश्यकता नहीं है।

आइए देखें कि हर डॉलर कैसे काम करता है:

विषयसूची

- यह कैसे काम करता है?

- एवरीडॉलर की स्थापना

- लेन-देन जोड़ना

- बेबी स्टेप्स सहित

- हर डॉलर के विकल्प

- आपको बजट चाहिए

- व्यक्तिगत पूंजी

- पुदीना

- एवरीडॉलर पर नीचे की रेखा

यह कैसे काम करता है?

एवरीडॉलर बजट प्रणाली का उपयोग करता है जिसे के रूप में जाना जाता है जीरो बेस्ड बजटिंग. शून्य-आधारित बजट में, आपने प्रत्येक डॉलर को एक श्रेणी में निर्दिष्ट किया है। यह बहुत समान है लिफाफा बजटिंग.

यह वह जगह है जहां आप अपनी मासिक आय इनपुट करते हैं और समय से पहले अपने पूरे महीने के खर्च की योजना बनाते हैं। आप बजट श्रेणियां स्थापित करते हैं और फिर अपनी आय को उन श्रेणियों में आवंटित करते हैं।

फिर आप अपने दैनिक खर्च को ट्रैक करने के लिए ऐप का उपयोग करते हैं। यदि आपके पास निःशुल्क ऐप है, तो आप मैन्युअल रूप से अपने लेनदेन दर्ज करते हैं। यदि आप एवरीडॉलर प्लस के लिए भुगतान करते हैं, तो आप खातों को लिंक कर सकते हैं और यह स्वचालित रूप से लेनदेन डेटा खींच लेगा। यह बहुत लोकप्रिय है क्विकन का विकल्प.

एवरीडॉलर की स्थापना

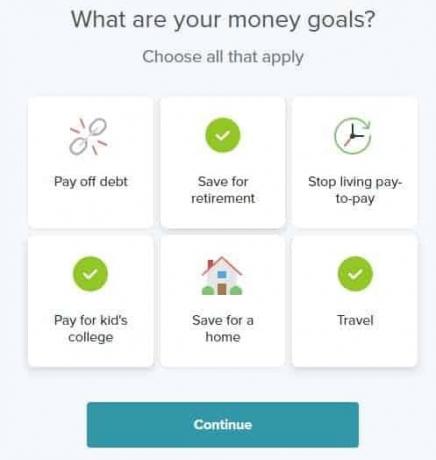

साइन अप करना आसान है। पंजीकरण करने के बाद, आपको एक या अधिक धन लक्ष्य चुनने के लिए कहा जाता है:

इसके बाद, आपसे कुछ और वैयक्तिकृत जानकारी मांगी जाती है:

आपके द्वारा अपनी आय, व्यय, देने और ऋण के आंकड़े दर्ज करने के साथ सेटअप प्रक्रिया जारी है।

आय अनुभाग कैसा दिखता है:

यदि आपको हर दो सप्ताह में भुगतान किया जाता है, तो आप एक महीने में अपनी कुल आय निर्धारित कर सकते हैं या दो वेतन चक्रों के लिए दो (या महीने के आधार पर तीन) लाइन आइटम सेट कर सकते हैं।

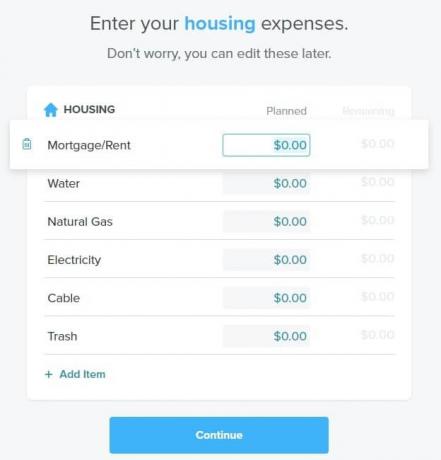

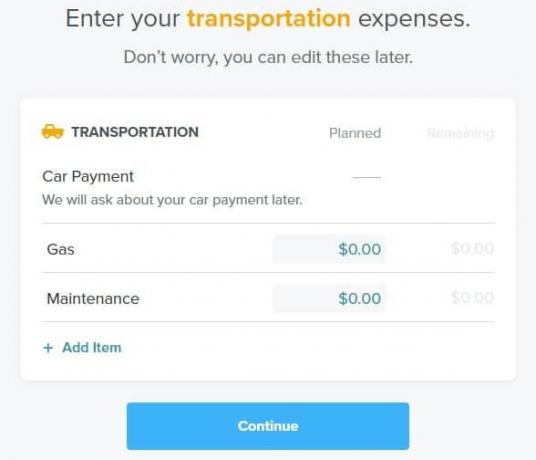

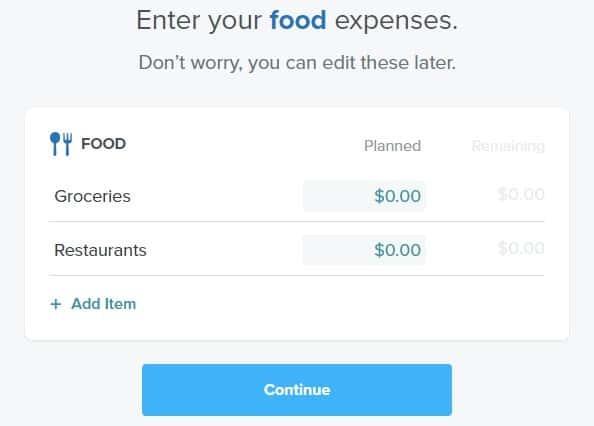

फिर आप अपने मूल खर्च (आवास, उपयोगिताओं, भोजन, परिवहन और "व्यक्तिगत खर्च") दर्ज करेंगे:

आप पंक्ति वस्तुओं के नाम संपादित कर सकते हैं और प्रत्येक सूची में नए आइटम जोड़ सकते हैं। पूरी प्रक्रिया के दौरान, आप समीक्षा कर सकते हैं कि आप अपनी आय का कितना अच्छा आवंटन कर रहे हैं।

इसके बाद, आप धर्मार्थ दान आवंटित करते हैं:

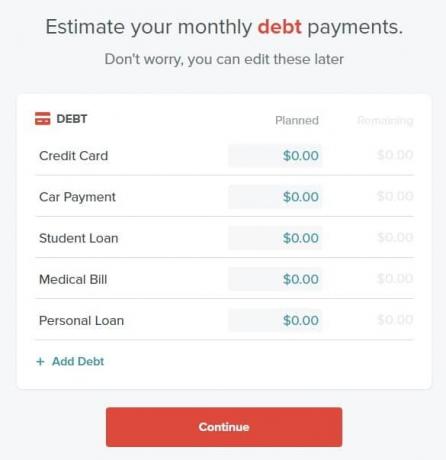

अंत में, तख्तापलट की कृपा, आपके पास ऋण भुगतान है:

नोट: आपको मासिक भुगतान दर्ज करना है, न कि बकाया ऋण की राशि। आप देखेंगे कि आपका बंधक भुगतान, जबकि तकनीकी रूप से एक ऋण भुगतान, इस सूची में शामिल नहीं है।

आपके ऋण में प्रवेश करने के बाद हर डॉलर कहता है:

तीव्र!

चूंकि ऋण भुगतान दर्ज करने का अंतिम खर्च है, इसलिए आपके पास अधिशेष या घाटा होगा। इसे संतुलन में लाने का सबसे तेज़ तरीका है कि उस अधिशेष को डैशबोर्ड पर बचत श्रेणी में रखा जाए:

आप देखेंगे कि इमरजेंसी फंड नामक बचत लाइन आइटम में $ 385.00 की योजना बनाई गई है। जब ऐसा होता है, तो माह और वर्ष के नीचे का पाठ कहेगा: "यह हर डॉलर का बजट है!"

लेन-देन जोड़ना

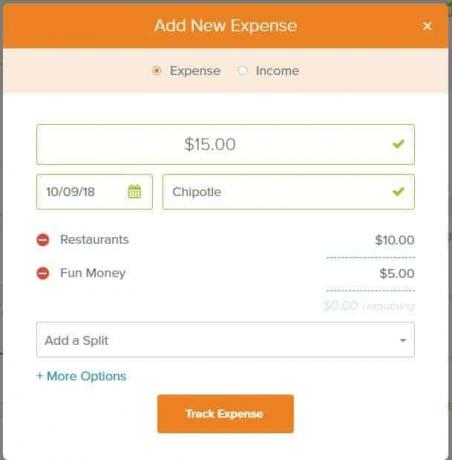

अब तक, आप अपनी नियोजित व्यय राशियाँ निर्धारित कर रहे थे। जब तक आप लेन-देन नहीं जोड़ते, तब तक आप वास्तविक कमाई और खर्च को ट्रैक नहीं करते हैं।

आप एक आय या व्यय लेनदेन जोड़ सकते हैं, ऊपर दी गई स्क्रीन चिपोटल में $ 15 के लिए एक व्यय दिखाती है। आप लेन-देन को कई श्रेणियों में विभाजित कर सकते हैं। मैंने इसे रेस्टोरेंट्स और फन मनी में विभाजित दिखाया।

यदि आप अधिक विकल्पों पर क्लिक करते हैं, तो आप एक चेक # के साथ-साथ नोट्स भी जोड़ सकते हैं।

यदि आप लेन-देन के प्रकार को आय में बदलते हैं, तो विकल्प नहीं बदलते हैं। फर्क सिर्फ इतना है कि बटन "ट्रैक व्यय" के बजाय "ट्रैक आय" में बदल जाता है।

डैशबोर्ड पर, बार आपकी प्रगति दिखाएंगे:

बेबी स्टेप्स सहित

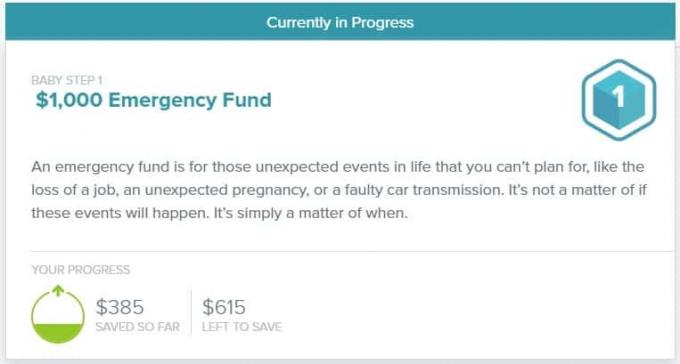

डेव रैमसे अपने बेबी स्टेप्स के लिए जाने जाते हैं, सात पैसे "कदम" का एक सेट जो उन्होंने दशकों से साझा किया है।

एक खंड है जो उन चरणों के बारे में बात करता है और आपकी प्रगति को ट्रैक करता है। $1,000 आपातकालीन निधि की बचत करते हुए, पहले चरण के लिए बॉक्स यहां दिया गया है।

थोड़ा भ्रमित करने वाला यह है कि $ 385 "अब तक सहेजा गया" एक मिथ्या नाम है। अक्टूबर में मैंने केवल यही बचाने की योजना बनाई थी, मैंने उस राशि को "बचाया" दिखाते हुए कोई लेनदेन नहीं जोड़ा है।

अगर मैं एक व्यय लेनदेन जोड़ता हूं और इसे आपातकालीन निधि बचत में आवंटित करता हूं, तो राशि गिरकर $0 हो जाती है। एवरीडॉलर आपातकालीन निधि बचत लाइन आइटम को एक खर्च के रूप में मानता है, जैसे कपड़े या रेस्तरां।

ऐसा लगता है कि "सेव" करने के लिए, मेरे पास महीने के अंत में आय बची है और फिर यह मान लिया जाता है कि मैं इसे वहां सहेजता हूं।

मैं बेबी स्टेप 2 द्वारा "पूर्ण" के रूप में भी भ्रमित था क्योंकि मैंने कई ऋण सूचीबद्ध किए थे:

बजट कर्ज मुक्त नहीं है... तो हर डॉलर क्यों कह रहा है कि सब कुछ ठीक है?

हर डॉलर के विकल्प

एवरीडॉलर शून्य-आधारित बजट प्रदान करता है लेकिन इससे अधिक नहीं।

यदि आप एक अलग बजट रणनीति चाहते हैं, तो यह एवरीडॉलर के साथ अच्छी तरह से काम नहीं करेगी।

यदि आप निवेश या अन्य मूल्यवान संपत्तियों को ट्रैक करना चाहते हैं, तो हर डॉलर में वह क्षमता नहीं है।

यदि आप एक समुदाय में शामिल होने की उम्मीद कर रहे हैं, तो हर डॉलर के पास एक नहीं है।

उनमें से किसी के लिए, आपको इनमें से किसी एक हर डॉलर के विकल्प की आवश्यकता होगी:

आपको बजट चाहिए

एवरीडॉलर का निकटतम विकल्प है आपको बजट चाहिए, या वाईएनएबी। YNAB एक शून्य-आधारित बजट है "हर डॉलर को एक नौकरी दें" प्रणाली जिसकी लागत $ 6.99 प्रति माह (34-दिवसीय परीक्षण के साथ) है और यह एवरीडॉलर से सस्ता है।

एक वाईएनएबी बनाम। हर डॉलर की तुलना, YNAB में सीखने की अवस्था थोड़ी बड़ी है लेकिन उपकरण और समर्थन बेहतर हैं। YNAB की सबसे बड़ी संपत्ति में से एक इसका उपयोग करने वाले लोगों का समुदाय है। आपको कंपनी से बल्कि आप जैसे अन्य लोगों से भी भरपूर समर्थन मिल सकता है।

व्यक्तिगत पूंजी

व्यक्तिगत पूंजी एक बजट उपकरण के लिए स्वचालित लेनदेन डाउनलोड है जो बुनियादी व्यय ट्रैकिंग और बजट करता है। व्यक्तिगत पूंजी समान बजट उपकरण के बराबर नहीं है, लेकिन वे निवेश ट्रैकिंग करते हैं, जो इस सूची में हर डॉलर और अन्य में उपलब्ध नहीं है।

जैसे-जैसे आपका वित्त बजट से आगे बढ़ता है, आप भविष्य और अपनी सेवानिवृत्ति की ओर देखना चाहेंगे। व्यक्तिगत पूंजी उन उपकरणों को मुफ्त में प्रदान करती है और यह सुनिश्चित करने में मदद करने का एक अच्छा तरीका है कि आपके निवेश उस तरह से प्रदर्शन कर रहे हैं जिस तरह से आपको उनकी आवश्यकता है।

पुदीना

यदि आप मुफ्त लेनदेन डाउनलोड के साथ बजट ट्रैकिंग चाहते हैं - तो मिंट आपका जवाब है। हालांकि मिंट जीरो बेस्ड बजटिंग नहीं है। आप लक्ष्य निर्धारित कर सकते हैं और उन लक्ष्यों के प्रति अपने खर्च को ट्रैक कर सकते हैं, लेकिन यह आपको अपना बजट शून्य करने के लिए बाध्य नहीं करता है।

टकसाल भी कहीं अधिक अव्यवस्थित है क्योंकि यह विज्ञापन समर्थित है। अपने बजट अनुभव में उत्पाद सुझावों / पिचों की अपेक्षा करें।

एवरीडॉलर पर नीचे की रेखा

यदि आप डेव रैमसे और धन प्रबंधन के उनके दृष्टिकोण के प्रशंसक हैं, तो हर डॉलर आपके पैसे का प्रबंधन करने में आपकी सहायता करने के लिए एक सहज और उपयोग में आसान टूल है। इंटरफ़ेस भी बहुत साफ है और इसमें विज्ञापन नहीं हैं।

यदि आप केवल एक बजट उपकरण की तलाश में हैं, तो इस तरह के बजट उपकरण के लिए सालाना $ 130 का भुगतान करना उचित ठहराना मुश्किल है। जब आप शैक्षिक घटक में होते हैं, तो यह थोड़ा अधिक समझ में आता है, लेकिन मेरा तर्क है कि आपका पैसा बजट के बजाय आवश्यकताओं पर खर्च करने से बेहतर है। कई बेहतरीन बजट उपकरण मुफ्त में उपलब्ध हैं (या विज्ञापन-समर्थित) ताकि आप किसी और चीज़ की ओर जाने के लिए $ 130 रख सकें।

यदि आप रैमसे पेशेवरों या वित्तीय शिक्षा में रुचि रखते हैं, तो यह इसके लायक हो सकता है। यह वास्तव में आपको तय करना है।

हर डॉलर

$129.99 / वर्ष

संपूर्ण

7.5/10

ताकत

- आईओएस / एंड्रॉइड ऐप

- सरल स्वच्छ इंटरफ़ेस

- १४-दिवसीय परीक्षण

कमजोरियों

- अब कोई निःशुल्क संस्करण नहीं, रैमसे+. के लिए भुगतान करना होगा

- स्वचालित लेनदेन डाउनलोड के लिए भुगतान करना होगा

- बहुत सरल हो सकता है (लेकिन यह अच्छी तरह से करता है)

- कोई समुदाय नहीं