Bloc H&R est l'un des plus grands noms de la préparation de déclarations de revenus, responsable de la préparation d'une énorme déclaration de revenus sur sept déposée aux États-Unis.

Bloc H&R est l'un des plus grands noms de la préparation de déclarations de revenus, responsable de la préparation d'une énorme déclaration de revenus sur sept déposée aux États-Unis.

Leur grande maîtrise du marché est due au fait qu'ils disposent à la fois de 10 000 succursales physiques aux États-Unis et d'un logiciel fiscal que vous pouvez utiliser chez vous pour préparer votre déclaration.

Si vous avez besoin d’une succursale locale, il y en a probablement une à moins de cinq miles de chez vous en ce moment.

Pour tous ceux qui souhaitent bénéficier de la simplicité d'un logiciel et de l'assurance qu'un fiscaliste examine leur déclaration avant de la produire, H&R Block propose également le Tax Pro Review, qui vous permet de complétez votre déclaration à domicile sur H&R Block en ligne et choisissez de faire examiner votre déclaration par un professionnel pour vous assurer qu'elle est parfaitement exacte avant de la soumettre au IRS.

Tous les clients en ligne peuvent ajouter Tax Pro Review à leur déclaration en ligne.

Si vous avez besoin d'un logiciel fiscal, vous pouvez l'obtenir rapidement sur leur site Web à l'adresse HRBlock.com. Leur gamme de produits et services montre que H&R Block s'engage à être le fournisseur de préparation de déclarations de revenus que vous choisissez année après année.

Quoi de neuf chez H&R Block pour 2023

H&R Block a mis à jour son logiciel fiscal pour refléter toutes les modifications apportées à l’impôt fédéral sur le revenu cette année. Ils ont également apporté des ajustements à leur logiciel de déclaration de revenus.

Bien que cela ne soit pas directement lié à la fiscalité, H&R Block a lancé son application bancaire, Spruce. Grâce à lui, vous pouvez obtenir votre remboursement un peu plus tôt si vous le souhaitez.

Examen du logiciel fiscal H&R Block 2023

Logiciel fiscal de H&R Block propose une interface simple mais complète qui se configure comme une interview. Le programme vous pose une série de questions pour vous guider dans le formulaire fiscal.

Chaque question nécessitera soit de simples réponses par oui ou par non, soit une liste de contrôle, et le logiciel remplira automatiquement le formulaire fiscal officiel avec vos réponses. Le programme est facile à utiliser et rend la préparation de vos déclarations de revenus beaucoup moins intimidante.

H&R Block offre les fonctionnalités suivantes pour garantir que la déclaration de revenus avec son logiciel est aussi pratique et transparente que possible :

Précision et commodité

Plutôt que de saisir les informations de votre W-2, vous pouvez prendre une photo du formulaire et la télécharger sur le logiciel avec la fonction W-2 Snap-a-Pic. Une fois que vous avez téléchargé votre photo, le logiciel place toutes les informations correctes là où elles doivent aller. Cela améliore la précision (puisqu'il est toujours possible de mal saisir un numéro lorsque vous saisissez les informations manuellement) et permet de gagner du temps.

Vous pouvez également importer automatiquement et gratuitement la déclaration de l'année dernière à partir de tout autre service de préparation de déclarations de revenus. Cela vous aidera à pré-remplir plusieurs champs dans votre déclaration actuelle, vous évitant ainsi la corvée de préparation des déclarations de revenus.

Application mobile

Si vous préférez fais tes impôts Pret à partir, Bloc H&R propose une application mobile pour les appareils iOS et Android, ainsi que pour les appareils Amazon Fire. L'application est gratuite, mais une fois téléchargée, vous pouvez choisir l'édition du logiciel de préparation de déclarations de revenus que vous souhaitez utiliser. À ce stade, vous serez facturé selon les niveaux indiqués ci-dessous.

L'application mobile vous permet de prendre une photo de vos formulaires W-2 pour saisir les informations dans votre dossier. Une fois votre déclaration terminée, vous pouvez également vérifier l'état de votre déclaration depuis votre téléphone ou votre tablette.

Révélation du remboursement

Tout au long du processus de remplissage de votre déclaration, le logiciel affichera exactement le montant du remboursement auquel vous pouvez vous attendre en fonction des réponses que vous avez fournies. H&R Block garantit le remboursement maximum, et cette fonctionnalité de son logiciel vous aide à voir exactement comment et pourquoi votre remboursement peut augmenter ou diminuer pendant que vous remplissez votre déclaration de revenus.

En rapport:9 façons intelligentes de dépenser votre remboursement d’impôt

Conseil d'Expert

Les contribuables qui achètent une édition de Bloc H&R Les logiciels sont éligibles à des conseils fiscaux individuels via un chat en direct. Vous pouvez poser un nombre illimité de questions à un fiscaliste H&R Block via le chat en direct, disponible la majeure partie de l'année entre 7h00 et 19h00. Cependant, entre le 15 janvier et le 17 avril, ils sont disponibles 24h/24 et 7j/7.

Assistance aux audits

Si vous achetez un logiciel H&R Block, vous avez également droit à une représentation gratuite en personne lors d'un audit dans le cas peu probable où vous seriez audité. Cela signifie que si vous êtes audité, un agent inscrit chez H&R Block vous aidera avec la correspondance avec l'IRS, préparation à l'audit, conseils sur ce à quoi s'attendre pendant l'audit et présence avec vous à l'audit lui-même. En bref, si vous êtes confronté à un audit, H&R Block vous aidera à gérer l'ensemble de l'expérience d'audit sans frais supplémentaires.

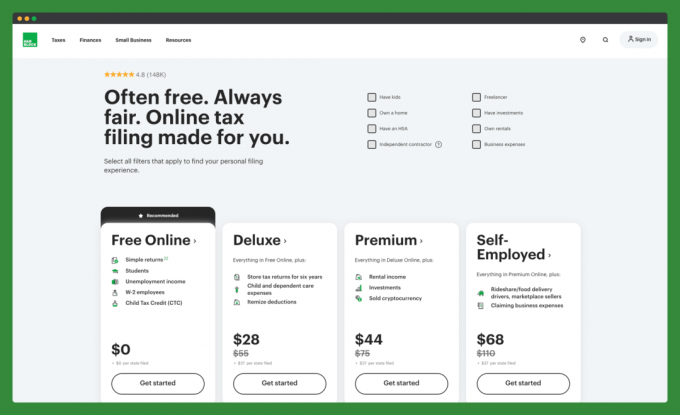

Quel logiciel H&R Block devriez-vous choisir ?

Déclaration de revenus en ligne gratuite H&R Block (gratuite pour le gouvernement fédéral et l'État)

Ce logiciel d'impôt en ligne gratuit est destiné aux contribuables dont la situation financière est plus simple. Si vous envisagez de déposer un formulaire 1040EZ, 1040A ou 1040, ce logiciel devrait très bien répondre à vos besoins.

Comme la plupart des logiciels d'impôt gratuits destinés à ce groupe démographique, le service de déclaration de revenus en ligne gratuit de H&R Block ne vous permet pas de détaillez vos déductions sur le 1040 avec un Annexe A.

La version nationale de cette édition est également gratuite, ce qui signifie que vous pouvez déclarer vos impôts pour 0 $.

Cependant, ni les conseils d'experts illimités ni l'assistance à l'audit ne sont disponibles pour ce programme. Ce programme n’est peut-être pas le bon pour vous si vous avez des inquiétudes ou des situations fiscales plus complexes.

Commencez avec la déclaration de revenus en ligne gratuite H&R Block.

H&R Block Deluxe Online Edition (28,00 $ pour le fédéral, 37,00 $ pour l'État)

H&R Block a conçu ce programme spécifiquement pour les propriétaires et les investisseurs afin de maximiser leurs déductions.

Il comprend les fonctionnalités disponibles avec l'édition gratuite et de nombreux conseils pour vous aider à demander les déductions pour les intérêts de votre prêt hypothécaire et les taxes foncières. Il comprend également des conseils fiscaux d’experts illimités via le chat et une assistance technique par téléphone.

La fonctionnalité DeductionPro vous aidera à suivre et à évaluer tous les dons de bienfaisance que vous avez effectués tout au long de l'année. La fonction de déclaration des revenus de placement vous guidera tout au long de l'annexe D, afin que vous sachiez que vous avez correctement déclaré vos revenus de placement pour l'année.

De plus, vous bénéficiez également d'un stockage et d'un accès gratuits à vos déclarations de revenus jusqu'à six ans avec cette édition, ce qui simplifie la révision de vos données fiscales à tout moment.

Commencez avec l'édition Deluxe de H&R Block.

H&R Block Premium Online Edition (44,00 $ pour le fédéral, 37,00 $ pour l'État)

Les contribuables disposant de simples revenus d’activité indépendante ou d’investissements immobiliers doivent passer à l’édition Premium.

Le programme vous aide à déclarer les profits et les pertes liés aux contrats indépendants ou indépendants sur le formulaire Annexe C-EZ. Vous pouvez également facilement déclarer les actions, les obligations, les revenus de retraite et autres revenus de placement sur le formulaire de l'annexe D. Vous pouvez également importer des revenus de placement 1099-B et déclarer vos revenus de biens locatifs et vos déductions fiscales sur le formulaire de l'annexe E.

Les calculateurs de dépôt avancés de cette édition vous aident également à déterminer le coût de base de vos ventes, dividendes, dons et actifs successoraux, afin que vous soyez sûr que vos chiffres sont exacts à 100 %.

Ce programme comprend également DeductionPro, la fonction de déclaration des revenus de placement, des conseils fiscaux d'experts illimités et une garantie de support d'audit. Pour plus de tranquillité d’esprit, un examen fiscal par un professionnel moyennant des frais supplémentaires.

Commencez avec l'édition Premium de H&R Block.

Édition en ligne pour les travailleurs indépendants de H&R Block (68,00 $ pour le fédéral, 37,00 $ pour l'État)

Les contribuables indépendants confrontés à des situations particulièrement complexes disposent désormais d’une édition spécifique qui leur est réservée. Ce programme offre tout ce que vous obtenez avec l'édition Premium, mais inclut également Business Partner™, une fonctionnalité qui vous aide à obtenir des déductions courantes pour votre entreprise. Business Booster™ est également inclus, ce qui vous aide à amortir les coûts de démarrage. Et Business Snapshot™, vous permettant de voir tous les détails de votre entreprise en un seul endroit.

Les travailleurs indépendants peuvent également importer des informations fiscales sur les chauffeurs Uber et vous aider à déclarer les bénéfices et les pertes plus complexes provenant de travaux indépendants, de contrats ou d'entreprises que vous possédez sur le formulaire de l'annexe C.

Les contribuables qui sont des travailleurs indépendants et qui veulent s’assurer que tous leurs I sont mis en évidence et que tous leurs T sont croisés pourraient être intéressés par l’ajout d’une évaluation professionnelle en fiscalité.

Commencez avec l'édition pour travailleurs indépendants de H&R Block ou voir d'autres logiciels d'impôt pour les petites entreprises.

Garanties H&R Block

H&R Block va jusqu'à fournir des garanties sur ses produits logiciels. Ils garantissent qu’ils fourniront des calculs précis dans votre déclaration, ou qu’ils paieront les pénalités et les frais d’intérêt. Ceci s’ajoute à leur garantie de remboursement maximum. Si vous obtenez un remboursement plus important auprès d'un autre service de préparation de déclarations de revenus, H&R Block remboursera votre achat.

Service client

H&R Block affiche fièrement sa hotline d'assistance client (1-800-HRBlock) sur sa page d'assistance principale. Ils ont également l’avantage unique d’avoir des bureaux locaux à proximité pour vous guider dans les questions difficiles. Cependant, leur portail en ligne propose de nombreuses documentations pour vous aider à comprendre les aspects techniques de l'utilisation du produit en ligne.

Commencer:visitez www.hrblock.com pour commencer votre retour dès maintenant.

4.5

Pas de surprises. Pas de frais cachés. Une déclaration de revenus en ligne qui vous convient. Commencez gratuitement !

Nous gagnons une commission si vous cliquez sur ce lien et vous inscrivez sans frais supplémentaires pour vous.

UNEn tant que propriétaire, vous avez de nombreuses responsabilités dans la gestion de vos biens locatifs. De la recherche de locataires à percevoir le loyer, il y a tellement de choses à suivre. Pourtant, l’une des choses les plus importantes que vous devriez faire en tant que propriétaire est de vous assurer que vous disposez d’une bonne couverture d’assurance.

Je ne parle pas de l'assurance locataire. Je veux dire une assurance pour vous, le propriétaire.

La bonne police d’assurance propriétaire (c’est-à-dire une assurance des biens locatifs) vous aidera à protéger votre bien locatif et vos finances personnelles en cas de catastrophe ou de procès. Cet article discutera de les meilleures compagnies d'assurance propriétaire et ce qu'elles proposent. Je vous indiquerai également la meilleure façon de choisir une politique pour vous.

|

|

|

|

Assurance propriétaire stable |

Assurance propriétaire Obie |

Assurance propriétaire Allstate |

Assurance des biens locatifs de State Farm |

Obtenez un devis |

Obtenez un devis |

Obtenez un devis |

Obtenez un devis |

Quelles sont les meilleures compagnies d’assurance habitation ?

Voici les meilleures compagnies d’assurance habitation, à commencer par une société Insurtech spécialisée dans ce type de couverture :

Steadily a été fondée en 2017 lorsque l'un de ses fondateurs a rencontré des difficultés à trouver une police d'assurance propriétaire abordable et simple à comprendre après avoir acheté un bien locatif à Chicago.

Cela s’est avéré être une évolution positive car cela a montré que les personnes derrière Steadily Landlord Insurance sont bien conscientes des problèmes de nombreux propriétaires lorsqu’ils recherchent une couverture de qualité. Ils ont tiré parti de cette idée et ont créé leur entreprise pour offrir une protection de premier ordre à un prix accessible.

Le modèle de libre-service en ligne utilisé par Steadily est conçu pour permettre aux locataires d'obtenir plus facilement une couverture sur mesure sans tracas - parfait pour ceux qui souhaitent que leur assurance soit réglée rapidement.

Non seulement leur service couvre les 50 États, mais ils offrent également des tarifs avantageux compte tenu de la large gamme de prix associés aux différents types de couverture. Lisez notre revue complète de Steadily…

Obie Landlord Insurance est une option d'assurance simple, abordable et transparente pour les propriétaires et les investisseurs immobiliers. Elle offre une couverture d’assurance propriétaire qui peut aider à protéger les immeubles locatifs et leurs propriétaires contre les risques potentiels. Obie permet de demander facilement un devis et d'obtenir une couverture rapidement, afin que les propriétaires n'aient pas à passer du temps à déchiffrer des conditions d'assurance compliquées.

La société fournit également des ressources pour aider les nouveaux propriétaires à comprendre les bases de l’assurance propriétaire. Par exemple, ils proposent un guide convivial qui explique les termes et expressions courants de l’assurance propriétaire. Ils s'associent également à Belong pour fournir un soutien aux nouveaux propriétaires.

De plus, Obie a reçu des critiques positives de clients qui apprécient leurs services, leur facilité d'utilisation et leur prix abordable. Les clients ont fait remarquer qu'Obie réduit considérablement le temps nécessaire pour obtenir une assurance propriétaire, ce qui en fait un choix idéal pour les investisseurs immobiliers qui souhaitent une couverture rapide sans sacrifier la qualité ou protection.

Allstate propose ce qu’on appelle un forfait propriétaire. Cela couvre divers risques tels que les incendies, les tempêtes de vent, la grêle, les chutes d’objets et les dégâts des eaux causés par la plomberie.

La couverture comprend la protection du logement, la protection des autres structures, la couverture responsabilité civile, la couverture des revenus locatifs équitables et la protection médicale des locaux. Des couvertures facultatives peuvent également être ajoutées à la police pour une protection supplémentaire.

Ne sont pas couverts par l'assurance propriétaire Allstate les pannes des biens locatifs, les biens personnels des locataires, les inondations, les tremblements de terre et les refoulements d'eau.

Protégez votre propriété locative (maison, condo ou appartement) avec State Farm. Ils disposent d'une police d'assurance de logement locatif qui peut fournir une protection financière pour les dommages matériels, les blessures et les réclamations en responsabilité, y compris la perte de revenus locatifs si une telle réclamation est couverte.

Ils disposent également d’une police de copropriété spécifique qui protégera votre propriété, votre mobilier et votre responsabilité. Même en cas de sinistre couvert, cette police peut vous aider à récupérer les loyers perdus. Ils ont également une politique pour les propriétaires possédant plusieurs appartements.

Tous offrent une couverture complète, y compris les dommages matériels, les réclamations pour blessures, la protection en responsabilité civile, la perte de revenus locatifs, et bien plus encore. De plus, leurs politiques peuvent être personnalisées pour répondre à vos besoins.

Liberty Mutual propose une assurance propriétaire.

Leur police standard comprend une couverture habitation – si votre propriété subit une perte totale à cause des dommages, cette couverture prendra en charge les réparations; responsabilité civile des locaux – si un préposé à l'entretien glisse et se blesse sur votre propriété; vous serez couvert pour toute action en justice que la personne pourrait intenter contre vous; vent/grêle: si une grosse tempête de grêle endommage les fenêtres de votre bien locatif, cela vous aidera à les réparer; juste valeur locative: si l’un de vos logements subit des dégâts d’incendie et que vous ne parvenez pas à le louer, cela couvrira la perte de loyer le temps des réparations.

La couverture facultative comprend une protection contre l'inflation: si l'inflation entraîne une augmentation des coûts de réparation, celle-ci suivra le rythme de l'inflation, vous êtes donc couvert en cas de perte totale.

Farmers Insurance propose une variété d’options de couverture facultatives pour vous aider à protéger votre propriété locative. Une couverture complète des biens peut aider en cas de dommages causés par des tempêtes ou d'autres événements météorologiques, tandis qu'une couverture des risques désignés couvre des risques spécifiques tels que les dégâts des eaux causés par l'éclatement des canalisations.

L'assurance responsabilité civile facultative du propriétaire peut vous aider à payer les factures d'hôpital et la perte de salaire si vous êtes responsable d'une blessure sur les lieux. De plus, des couvertures perte de loyer, biens personnels et dommages corporels peuvent être disponibles pour protéger vos biens et vos biens locatifs.

La couverture d’autres structures est également une option pour aider avec tout ce qui n’est pas physiquement attaché à la résidence.

Si vous louez votre propriété, la police d'assurance propriétaire de l'USAA peut couvrir les dommages causés par la plupart des événements liés aux conditions météorologiques, aux incendies, au vandalisme et aux dégâts accidentels des eaux. Cela peut également aider à payer les réparations nécessaires ou les coûts de reconstruction.

De plus, elle peut offrir une couverture responsabilité civile si vous êtes tenu responsable des blessures ou des dommages matériels d’autrui. Ils couvrent les propriétés avec des locataires à long terme ou des vacanciers à court terme sur des sites tels que Airbnb et Vrbo. Vous devez être membre de l'USAA pour profiter de cette politique.

Les polices des propriétaires de la GEICO Insurance Agency comprennent une couverture pour les dommages à la structure, la responsabilité civile, les dépenses personnelles et l'ameublement. Selon le type de locataire – location longue durée, location occasionnelle à court terme ou location fréquente à court terme – vous pourriez avoir besoin d'une politique différente.

::

Des entreprises qui ne pas avoir de contrat d'assurance propriétaire spécifique: Progressif et national

Qu’est-ce que l’assurance propriétaire – un rappel

L'assurance propriétaire est une forme d'assurance des biens spécialement conçue pour protéger les propriétaires contre les pertes financières dues aux dommages causés à leur bien locatif, au vol ou aux réclamations en responsabilité déposées par les locataires.

Contrairement à l’assurance habitation standard, qui peut ne pas offrir la couverture nécessaire pour les propriétés génératrices de revenus, l’assurance propriétaire est conçue pour protéger les propriétés locatives et leurs propriétaires.

Bien que cela ne soit pas légalement requis, il est fortement recommandé d’avoir une police d’assurance propriétaire comme stratégie de gestion des risques pour se prémunir contre les coûts potentiels associés aux locataires.

Par exemple, l’assurance propriétaire couvrira la perte de revenus locatifs si la propriété devient inhabitable en raison de les dommages couverts, ce qui peut être particulièrement crucial si les revenus locatifs sont utilisés pour couvrir les versements hypothécaires ou autres dépenses.

Comment choisir la meilleure compagnie d’assurance propriétaire pour vos besoins

Lorsque vous parcourez les recommandations en matière d’assurance propriétaire, il y a quelques éléments à considérer. Tout d’abord, vous voulez vous assurer que l’entreprise est réputée et qu’elle a de bons antécédents. Consultez les avis et les évaluations en ligne pour comprendre comment les autres propriétaires se sont comportés avec l'entreprise.

Ensuite, vous voulez vous assurer que l’entreprise offre la couverture dont vous avez besoin. Différentes compagnies offrent différents niveaux de couverture, alors assurez-vous de bien comprendre ce qui est inclus dans la police. Vous devriez également rechercher une entreprise qui propose des options de couverture flexibles afin que vous puissiez personnaliser la police en fonction de vos besoins spécifiques.

Enfin, vous voulez vous assurer que l’entreprise propose des tarifs compétitifs. Faites le tour et comparez les devis de différentes entreprises pour vous assurer d’obtenir la meilleure offre.

Trouver la bonne compagnie d’assurance propriétaire ne doit pas être une tâche ardue. Avec quelques recherches et comparaisons, vous pouvez trouver la police idéale pour vos besoins.

Que rechercher dans une police d’assurance propriétaire

Rien ne remplace la diligence raisonnable en matière d’assurance propriétaire. Veuillez vous assurer que la police que vous envisagez couvre non seulement votre bien locatif, mais également toutes les dépendances ou autres structures. Elle devrait également couvrir les dommages causés par les locataires, notamment les incendies, le vandalisme et les dégâts des eaux.

De plus, vous souhaiterez confirmer que la police couvre les frais juridiques associés aux litiges entre locataires. Ces frais peuvent s’accumuler rapidement, cette protection est donc essentielle.

Assurez-vous que la police offre une couverture adéquate pour la valeur totale de votre bien locatif et toute perte potentielle due aux dommages causés par le locataire. Par mesure de précaution supplémentaire, assurez-vous qu’il inclut des réclamations en responsabilité en raison de blessures causées par des locataires ou de dommages causés à votre propriété.

Enfin, avant de signer sur la ligne pointillée, assurez-vous que la police comporte toutes les fonctionnalités supplémentaires que vous pourriez exiger – comme la couverture contre la perte de loyer et la protection contre les dommages causés à vos biens personnels par le locataire affaires. De cette façon, vous pouvez protéger votre investissement en toute confiance et avoir l’esprit tranquille lors de la location de votre propriété.

Les arguments en faveur de l’assurance des propriétaires – 3 perspectives

Avez-vous vraiment besoin d’une assurance habitation? Voici un argument en faveur du recours à l’assurance habitation sous trois angles différents :

Les perspectives financières: Imaginez que vous êtes propriétaire et qu’un jour, une tempête anormale frappe votre bien locatif, causant des dégâts importants. Sans assurance propriétaire, vous seriez obligé de supporter le fardeau financier des réparations et des frais juridiques potentiellement coûteux. Mais avec l’assurance propriétaire, vous pouvez dormir tranquille en sachant que vos actifs sont protégés et que vous n’aurez pas à vous ruiner pour remettre votre propriété en parfait état.

Le point de vue du locataire: Pour les locataires, vivre dans un bien locatif peut parfois donner l'impression de vivre des montagnes russes. Mais avec un propriétaire assuré, les locataires peuvent se détendre et profiter du trajet, sachant que les éventuels obstacles sur la route seront atténués rapidement et efficacement. Sans assurance, les locataires peuvent se demander si leur propriétaire a les moyens d’effectuer les réparations nécessaires, ce qui entraîne incertitude et stress.

Le point de vue sociétal: L’assurance des propriétaires peut être considérée comme le « ciment » qui unit les communautés. Sans cela, les propriétés locatives pourraient tomber en ruine, entraînant une dégradation et un impact négatif sur la communauté dans son ensemble. Mais avec une assurance, les propriétaires sont plus susceptibles de effectuer les réparations nécessaires, en gardant les propriétés sûres et attrayantes et en contribuant à une communauté plus saine et plus dynamique.

7 différents types d'assurance dont vous avez besoin | Notre guide complet

Comment économiser de l'argent sur l'assurance propriétaire

Il existe plusieurs façons d’économiser sur l’assurance habitation :

- Regroupez vos polices: Si vous possédez plusieurs propriétés, envisagez de regrouper vos polices d’assurance propriétaire auprès d’une seule compagnie d’assurance. Cela peut souvent donner lieu à un tarif réduit.

- Augmentez votre franchise: Augmenter votre franchise (le montant que vous payez de votre poche avant que la couverture d'assurance n'entre en vigueur) peut réduire votre prime. Cependant, n’oubliez pas qu’une franchise plus élevée signifie un risque financier plus élevé pour vous en cas de sinistre.

- Maintenir un bon historique de sinistres: Les compagnies d’assurance offrent souvent des réductions aux propriétaires ayant un bon historique, c’est-à-dire qu’ils n’ont pas déposé beaucoup de réclamations dans le passé.

- Mettre en œuvre des mesures de sécurité: Certaines compagnies d'assurance peuvent offrir des réductions aux propriétaires qui ont mis en place des mesures de sécurité telles que des détecteurs de fumée, des extincteurs et des pênes dormants.

- Comparer les prix: Comparez les tarifs et les couvertures de différentes compagnies d’assurance pour trouver la meilleure offre. Mais bon, vous êtes déjà sur le meilleur comparateur d’assurance habitation. Alors faites vos achats ici.

- Optimiser la couverture: Révisez votre couverture chaque année et assurez-vous qu’elle correspond à vos besoins et à votre budget. Parfois, vous constaterez peut-être que vous payez pour une couverture dont vous n’avez pas besoin.

Il est important de se rappeler que s’il est essentiel d’économiser de l’argent sur l’assurance, il est encore plus essentiel de assurez-vous d'avoir suffisamment de couverture pour protéger vos propriétés locatives et vous-même en cas d'accident ou dégâts.

Comparaison des meilleures compagnies d'assurance propriétaire: ce qu'il faut considérer

Lors du choix de la meilleure compagnie d’assurance habitation, il y a quelques éléments à prendre en compte. Tout d’abord, vous voulez vous assurer que l’entreprise est réputée et qu’elle a de bons antécédents. Vous devriez également examiner la couverture qu’ils offrent et vous assurer qu’elle répond à vos besoins. De plus, il serait préférable de comparer le coût de la police pour vous assurer d’obtenir la meilleure offre.

En matière de réputation, vous voulez vous assurer que l’entreprise a de bons antécédents et qu’elle est bien respectée dans l’industrie. Vous pouvez lire les avis en ligne ou demander leur avis à d’autres propriétaires.

Ensuite, vous voulez vous assurer que la couverture offerte répond à vos besoins. Vous devriez examiner les types de couverture proposés, tels que la responsabilité civile, les dommages matériels et la protection des revenus locatifs. Vous devez également vous assurer que la police couvre tous les frais supplémentaires que vous pourriez encourir, tels que les frais juridiques ou les réparations.

Enfin, il serait préférable de comparer le coût de la police pour vous assurer d’obtenir la meilleure offre. Vous devriez examiner les primes, les franchises et les éventuels frais supplémentaires. Vous devez également vous assurer que la politique est abordable et correspond à votre budget.

En comparant les meilleures compagnies d’assurance habitation, vous pouvez vous assurer d’obtenir la meilleure couverture adaptée à vos besoins au meilleur prix.

Questions et réponses

1. Qu’est-ce que l’assurance propriétaire ?

L’assurance propriétaire est un type de police d’assurance qui offre une protection financière aux propriétaires en cas de sinistre lié au locataire. Elle couvre généralement les dommages causés à la propriété par les locataires, les frais juridiques et autres coûts associés aux litiges entre locataires.

2. Que couvre l'assurance propriétaire ?

L'assurance propriétaire couvre généralement les dommages causés à la propriété par les locataires, les frais juridiques et autres coûts associés aux litiges entre locataires. Elle peut également couvrir la perte de revenus locatifs due à la défaillance du locataire, la responsabilité en cas de blessures causées aux locataires ou aux invités et les dommages aux biens personnels appartenant au propriétaire.

3. Qui a besoin d’une assurance propriétaire ?

L’assurance propriétaire est recommandée à toute personne propriétaire d’un bien locatif dont les besoins ne sont pas satisfaits par une police d’assurance habitation traditionnelle. Il peut offrir une protection financière en cas de sinistre lié au locataire et aider à couvrir les coûts associés aux litiges locatifs.

4. Combien coûte une assurance propriétaire ?

Le coût de l’assurance propriétaire varie selon le type de couverture et la taille de la propriété. Généralement, le coût de l’assurance propriétaire dépend de la valeur de la propriété, du nombre de locataires et du type de couverture.

5. Quelles sont les meilleures compagnies d’assurance propriétaire au Texas, en Floride et en Californie ?

Les meilleures compagnies d’assurance propriétaire varient en fonction du type de couverture et de la taille de la propriété. Certaines entreprises les mieux notées incluent Steadily, Allstate, Farmers, Liberty Mutual et USAA.

6. Quelle est la police d’assurance la plus basique disponible pour les biens locatifs ?

La police d’assurance la plus élémentaire disponible pour les immeubles locatifs est appelée « police d’assurance propriétaire ». Il couvre généralement les responsabilités légales, les dommages physiques à la propriété et la perte de loyer due au locataire valeurs par défaut. Elle peut également inclure une couverture supplémentaire, comme les frais de subsistance, si le logement devient inhabitable en raison de circonstances imprévues.

7. Comment s’appelle une assurance habitation ?

Allstate appelle la leur une politique de « forfait propriétaire ». GEICO appelle leur simplement assurance propriétaire. Certaines compagnies d'assurance peuvent ne pas proposer d'offre spécifique d'assurance propriétaire et essaieront de vous obliger à souscrire une assurance habitation ou une police d’assurance copropriété (si c’est ce que vous recherchez). avoir). Ces politiques peuvent ou non vous convenir.

8. L’assurance habitation est-elle différente de l’assurance habitation ?

Conclusion

Les meilleures compagnies d’assurance propriétaire offrent diverses options de couverture pour répondre aux besoins des propriétaires. Ils offrent une couverture complète de protection contre les dommages matériels, la responsabilité civile et les revenus locatifs. Ils offrent également des options de couverture supplémentaires telles que sélection des locataires, défense juridique, et plus encore.

Avec la bonne couverture, les propriétaires peuvent protéger leurs investissements et garantir que leurs propriétés locatives sont sûres et sécurisées.

LVous cherchez un endroit où ranger vos économies personnelles ou professionnelles? Voici les meilleurs comptes d’épargne à 5 % d’intérêt. Je passe beaucoup de temps à discuter de la nécessité de placer votre argent sur un compte d’épargne à intérêt élevé ou à rendement élevé. Je pensais qu'il était temps de préparer un liste des meilleurs comptes d'épargne à 5% d'intérêt en mettant l'accent sur les propriétaires de petites entreprises comme moi.

|

|

|

|

|

|

Solde de 5 000 $ requis |

|

|

|

|

|

|

|

Épargne du marché

Épargne à haut rendement

Solde de 5 000 $ requis

Économies Platine

Compte Connexion Épargne

Épargne personnelle

Les meilleurs comptes d'épargne à 5 % d'intérêt que j'utilise

J'utilise actuellement Ally comme compte d'épargne personnel principal (principalement parce que je les utilise pour vérifier; ils sont vieux et solides). J'en ai une petite quantité chez Raisin qui teste leur plateforme (voir mon revue complète de Raisin, la plateforme révolutionnaire proposant à plusieurs banques un APY supérieur à 5 %).

Et je me suis récemment tourné vers Live Oak Bank pour tous mes besoins d'épargne (et de vérification) d'entreprise.

Jusqu’à il y a quelques mois, aucune de ces banques, y compris Ally, ne payait un taux d’intérêt décent. J’ai donc envoyé une grande partie de mes économies d’urgence en espèces sur un compte d’investissement imposable Vanguard. Ceci se trouve dans leur fonds indiciel S&P 500.

Autres comptes d'épargne à 5 % d'intérêt pour ranger votre argent personnel et professionnel

Passons maintenant à l’argent sûr. N’importe lequel de ces comptes ci-dessous serait formidable par rapport aux comptes d’épargne détenus dans les institutions physiques traditionnelles. N'oubliez pas que ces comptes d'épargne en ligne à haut rendement sont assurés par la FDIC.

Il existe désormais de nombreux comptes d’épargne à haut rendement en ligne sur Internet. Tous contiennent des caractéristiques différentes, à la fois positives et négatives. Mais la plupart, sinon la totalité, sont assurés par la FDIC, ne comportent aucun frais et paient un taux d’intérêt bien meilleur que celui des comptes d’épargne traditionnels.

Vous devriez en trouver un qui vous convient et commencer à épargner. Et ne vous contentez pas de considérer cette liste. Ce ne sont que quelques-uns de mes favoris.

D'accord, voici le reste des meilleurs comptes d'épargne :

Quels sont les meilleurs comptes d’épargne à 5 % d’intérêt ?

Examinons certains détails de ces comptes d’épargne à haut rendement. Lorsque cela est possible, nous avons établi un lien vers leur examen complet.

Raisin est une plateforme d'épargne innovante qui donne accès à des taux d'épargne à haut rendement auprès de plusieurs banques et coopératives de crédit. Avec un seul compte, vous pouvez accéder à plusieurs produits d'épargne tels que des comptes d'épargne, des offres du marché monétaire et des CD des meilleures institutions du secteur.

Avec Raisin, vous pouvez bénéficier des meilleurs taux sans jamais avoir à changer de banque! Revue complète de Raisin…

Vous pouvez transformer votre épargne quotidienne en bien plus avec un compte CIT Bank Savings Direct. Bénéficiez de tarifs compétitifs avec une croissance maximale et gagnez 13 fois la moyenne nationale de l’épargne.

Accédez facilement à vos fonds avec des chèques de dépôt à distance et effectuez des virements via l'application mobile sans frais d'ouverture de compte ni de maintenance. De plus, profitez des intérêts composés quotidiens pour maximiser votre potentiel de gains, tout en étant assuré par la FDIC.

Live Oak propose des taux d'intérêt compétitifs, aucun frais de maintenance mensuel et une assurance FDIC jusqu'à 250 000 $. Leur compte d'épargne offre 11 fois l'APY moyen national sans exigence de solde minimum et sans intérêts composés quotidiens.

Les clients bénéficient également d'un support client basé en Caroline du Nord et de services bancaires en ligne sans frais de maintenance et d'un accès pratique via leur application mobile.

Ally Bank propose de très beaux services visant à traiter ses clients de manière responsable. Je suis avec eux depuis plusieurs années et j'apprécie leur service.

Ils disposent à la fois d’un compte d’épargne et d’un compte courant à intérêts. Ils offrent également certains de les meilleurs CD disponible aujourd'hui. Pas seulement à cause des tarifs mais aussi à cause de leur flexibilité. Ils ont un CD sans pénalité et un CD d'ajustement de taux unique. Ils sont assurés par la FDIC et ne facturent aucun frais ridicule. Revue complète d’Ally Bank…

Voir plus de banques? Cliquez sur Afficher >> montrer

Discover propose régulièrement des taux parmi les plus élevés sur son compte d'épargne. Ils n’ont aucune exigence de solde minimum ni de frais excessifs, et ils sont assurés par la FDIC. Que peux tu demander de plus?

En plus du compte d'épargne, ils disposent d'un ensemble de CD très attractif et de leurs CD IRA uniques en leur genre. Revue complète de Discover Bank…

FNBO Direct est un produit de la très ancienne et stable First National Bank of Omaha. Ils proposent un joli compte d'épargne assuré par la FDIC avec un taux d'intérêt avantageux. Il n’y a pas non plus de minimum pour ouvrir un compte d’épargne, ce qui signifie que vous pouvez en ouvrir un avec aussi peu qu’un dollar.

Leur site Web est convivial mais n’est peut-être pas aussi facile à manœuvrer que d’autres. Ils sont assurés par la FDIC et exempts de tout mauvais frais. Revue complète de FNBO Direct…

Square Savings est conçu pour rendre la gestion financière des entreprises plus simple et plus fluide. Grâce aux options de paiement intégrées de Square, chaque vente via cette plateforme mettra automatiquement de l'argent de côté. De plus, l'utilisateur peut organiser et gérer facilement ses finances grâce à ses dossiers intégrés.

C'est un compte bancaire sur Internet qui offre un APY généreux! Vous n’avez pas non plus à vous soucier des frais de maintenance mensuels ou des exigences de solde minimum. Cette plateforme constitue la solution complète ultime pour la gestion financière des entreprises. Les comptes d'épargne Square sont assurés par la FDIC jusqu'à 250 000 $.

La fonctionnalité « Épargne automatisée » de Square permet aux utilisateurs d'allouer une partie de leurs revenus de vente Square dans un dossier dédié qui transfère les fonds vers un compte d'épargne sécurisé.

Les propriétaires d'entreprise utilisent cette fonctionnalité pour mettre de côté efficacement de l'argent pour le paiement des impôts sur les ventes et sur le revenu, un fonds d'urgence ou des investissements commerciaux sans avoir à le retirer de leur compte bancaire principal. Ainsi, ils peuvent facilement suivre tout l’argent économisé, tout en assurant la sécurité !

Banque de synchronisation

Synchrony Bank propose un taux d'intérêt avantageux sur son compte d'épargne sans frais ni minimum.

Non seulement vous pouvez ouvrir un compte sans dépôt minimum, mais il n’y a pas non plus de frais pour accéder à votre argent via un guichet automatique. Si vous êtes confronté à des frais supplémentaires pour les guichets automatiques distincts, Synchrony vous remboursera même ces frais, jusqu'à un maximum de 5 $ par mois.

De plus, si vous finissez par être à découvert sur votre compte, plutôt que de laisser passer le découvert et vous facturant des frais de découvert élevés, Synchrony refusera d'honorer le retrait – vous n'avez donc pas à vous inquiéter sur les frais.

UFB Direct

UFB Direct propose un compte d'épargne supérieur à haut rendement. Il n’a pas d’exigence de dépôt minimum et ne facture aucun frais de maintenance ou de service.

UFB Direct accorde également une grande importance à la sécurité. Ils sont actifs en matière de protection contre la fraude et les virus et utilisent le cryptage SSL pour protéger votre compte. Les déconnexions automatiques protègent également contre toute utilisation non autorisée. Non seulement les informations de votre compte sont en sécurité avec UFB Direct, mais votre argent est également en sécurité. L'argent sur votre compte UFB Direct est assuré par la FDIC jusqu'à 250 000 $.

D'autres fonctionnalités qui font d'UFB Direct un excellent choix pour votre prochain compte d'épargne incluent un carte ATM gratuite, options bancaires en ligne et mobiles et transferts gratuits entre dépôt direct comptes.

Banque TIAA

TIAA Bank propose un excellent compte du marché monétaire. Ils ont un taux d'intérêt de lancement élevé et un engagement de rendement, qui promet que votre rendement restera dans le top 5 % des comptes concurrents.

Leur dépôt initial minimum est de 500 $, il n’y a pas de frais mensuels et il est assuré par la FDIC. L'une des meilleures fonctionnalités de ce compte est la fonction de dépôt de chèque en ligne disponible via leur application bancaire mobile. Examen complet de la banque TIAA…

Banque SoFi

Un compte bancaire SoFi ne comporte aucun frais de compte, aucun frais de découvert, aucun frais de solde minimum et aucun frais mensuel. Il dispose également de plus de 55 000 guichets automatiques gratuits au sein du réseau Allpoint®. Les membres bénéficiant du dépôt direct peuvent gagner un APY important sur leurs soldes d'épargne et de coffre-fort et un APY similaire sur leurs soldes de contrôle.

Il existe également une fonction de chèque de paie anticipé de deux jours lorsque les utilisateurs établissent un dépôt direct et une couverture de découvert sans frais pouvant aller jusqu'à 50 $ avec les dépôts directs éligibles. Enfin, les utilisateurs ont accès à des remises en argent allant jusqu'à 15 % dans les établissements locaux, ainsi qu'à des fonctionnalités d'épargne automatique comme Vaults et Roundups.

Vous n'avez pas besoin d'un compte d'épargne complet ?Voir les meilleures applications d'épargne automatique

Pourquoi nous avons besoin de comptes d'épargne en ligne à haut rendement

J'adore le compte d'épargne en ligne. Il a tellement d’utilisations. Principalement, cela vous aidera simplement à commencer à économiser davantage votre argent. Lorsque j’ai commencé à me passionner pour mes finances et à apporter des changements dans la gestion de mon argent, l’une des premières choses que j’ai faites a été d’ouvrir un compte d’épargne en ligne.

Voici pourquoi je l’ai fait et certains des avantages d’en avoir un. Espérons que cette liste vous convaincra d’en ouvrir une.

Mettez vos économies derrière un mur

Étant donné que ces comptes d’épargne en ligne à haut rendement sont généralement uniquement en ligne, accéder à vos fonds n’est pas aussi simple qu’un compte d’épargne ordinaire. Avec les comptes d'épargne ordinaires, vous pouvez vous rendre à la banque ou transférer l'argent en une seconde vers un compte courant en utilisant une fonctionnalité en ligne.

Les banques en ligne n’ont généralement pas d’emplacements physiques. Pour faire entrer et retirer votre épargne de ces comptes, vous devrez généralement transférer votre argent vers une autre banque, puis retirer ou utiliser le guichet automatique.

Je sais que cela semble négatif, mais ce n’est pas le cas. Vous ne devriez avoir besoin de votre épargne qu’en cas d’urgence ou pour atteindre un objectif d’épargne à court terme. Cela ne vous tuerait pas d’avoir un délai d’un à deux jours pour obtenir votre argent.

Apprenez-en davantage sur les raisons pour lesquelles les virements bancaires en ligne prennent autant de temps ici..

J’ai constaté que cet obstacle me dissuade souvent de dépenser de l’argent que je ne devrais pas ou m’empêche de puiser dans le fonds d’urgence pour quelque chose de frivole. Vous voyez donc, ce faux mur pour votre épargne vous aide à épargner davantage à long terme.

Aucun frais ni minimum à craindre

Avouons-le. Les grands acteurs du secteur bancaire dirigent le spectacle depuis bien trop longtemps. Un compte chèque et d’épargne d’une grande banque peut vous coûter des centaines de frais chaque année.

Il n’y a aucune raison pour que vous acceptiez des frais ridicules et des minimums de la part des banques pour pouvoir leur prêter votre argent. Ils devraient vous payer. Mais ils ne le peuvent pas parce qu’ils sont gros et ballonnés et ont besoin de votre argent et de vos frais pour couvrir leurs dépenses en matière de gros chat.

Ne jouez plus à ce jeu. Passez à une banque en ligne où vous pourrez profiter d’un environnement sans frais.

Intérêt élevé/rendement élevé

Si vous faites comme moi pendant si longtemps et conservez votre épargne sur un compte d’épargne ordinaire, vous gagnerez un très petit intérêt sur votre épargne. Généralement, cela représente quelque chose comme 0,10 %. Ça pue.

Avec un compte d’épargne en ligne à intérêt élevé, vous pouvez gagner beaucoup plus. Consultez le tableau des taux ci-dessus pour connaître le rendement annuel en pourcentage actuel de ces comptes.

Ces taux fluctuent également avec le taux LIBOR. Ainsi, à mesure que les taux d’intérêt augmentent, vous verrez ces taux remonter. Je me souviens de l'époque où les taux étaient d'environ 5,00 %. Ouah!

Calculez vos intérêts annuels gagnés

Ce calculateur vous permet de voir le montant des intérêts que vous gagnerez sur une année.

Pas:

- Entrez le principal (le montant d'argent sur le compte d'épargne) et

- entrez l'APY (le rendement annuel en pourcentage) dans les champs de saisie appropriés, et

- Cliquez sur le bouton « Calculer »

Le résultat est affiché dans le champ « Intérêt » sous le bouton. Essayez-le !

Intérêt: $

__

Combien allez-vous gagner ?

S’agiront-ils toujours de comptes d’épargne à haut rendement ?

Un lecteur m’a demandé si ces comptes d’épargne seraient toujours classés comme « à haut rendement » si les taux baissaient à nouveau. C’est une question légitime que j’ai pensé aborder ici.

Les taux d’intérêt oscillent actuellement autour de 5 %, à peu près. Je me souviens de l’époque où ces comptes d’épargne à haut rendement atteignaient leur plus haut niveau il y a dix ans. Ils vantaient des taux de l’ordre de 5 %. Il semble certainement que les taux vont fluctuer un peu.

Mais vous ne pouvez pas arrêter là votre comparaison. Ces comptes sont si spéciaux car ils n’ont pas les dépenses internes de la plupart des banques physiques. En conséquence, elles sont systématiquement en mesure d’offrir un meilleur taux sur les comptes d’épargne que des banques comme Chase et Bank of America, dont aucune n’approche même 1 %.

Tout cela pour dire que dans l’ensemble du secteur, les taux bancaires montent et descendent. La question devient alors: vers qui se tourner pour obtenir un meilleur taux sans sacrifier la sécurité des produits bancaires assurés par la FDIC ?

Vous ne pouvez pas vous tourner vers la bourse ou les prêts entre pairs. Les deux sont trop risqués. Certains se sont tournés vers la vérification des récompenses, ce qui est probablement une bonne chose pour ceux qui peuvent travailler dans le cadre des exigences d'un tel compte.

Mon argent reste sur mon compte d’épargne à haut rendement. Je suis là avant tout pour l’assurance FDIC que je bénéficie. J'aime également le fait que ces comptes offrent une séparation claire de mon compte courant et qu'ils fournissent les liquidités nécessaires pour utiliser l'argent si nécessaire.

Si mon compte est trop rempli, je prendrai l’excédent et le placerai en actions.

Les tarifs vont et viennent. Une fois que les principaux taux bancaires mentionnés ci-dessus reviendront à des niveaux normaux, les taux à haut rendement reviendront. Je vais bien rester jusqu’à ce qu’ils le fassent.

je gagner des milliers revenu passif de ce blog chaque mois. Et je n'avais pas de fonds initiaux à dépenser sur ce blog lorsque j'ai commencé. Je viens de commencer avec les outils gratuits dont je dispose.

Cherchez-vous comment générer des revenus passifs sans fonds initiaux ? Vous avez de la chance car il existe de nombreuses options, pas seulement les blogs. Voici cinq façons créatives de générer des revenus passifs sans investir d’argent au départ.

Comment générer un revenu passif sans fonds initiaux

Examinons chacune de ces idées afin que vous puissiez commencer à vous lancer vers un revenu passif.

1. Louez vos affaires

Vous possédez probablement de nombreux biens que vous utilisez rarement, depuis une chambre d'amis jusqu'à des robes de soirée, des équipements de sport ou même une automobile que vous ne conduisez qu'occasionnellement.

Pourquoi ne pas en tirer le meilleur parti en les louer et générer des revenus supplémentaires? Sans chichi et avec un minimum d'effort, gagner de l'argent avec vos articles est un moyen simple de gagner de l'argent à temps partiel sans prendre trop de temps.

Certains articles bon marché que vous pouvez louer comprennent des vélos, des équipements sportifs, du matériel de camping, des meubles et des outils.

2. Covoiturage

Si vous avez une voiture, vous pouvez l'utiliser pour gagner de l'argent supplémentaire en devenant chauffeur Uber ou chauffeur Lyft. Allumez-le lorsque vous vous rendez au travail et emmenez quelqu'un au centre-ville avec vous. C’est l’un des moyens les plus populaires de générer un revenu passif sans fonds initial, car tout ce dont vous avez besoin est votre voiture et un smartphone !

Vous pourriez même transformer votre voiture en panneau d’affichage mobile et gagner un revenu passif supplémentaire.

3. Applications de revenus passifs

Il y a de nombreuses applications de revenus passifs sur le marché, parfait pour tout type d'entreprise que vous souhaitez poursuivre. Certains offrent un revenu véritablement passif; vous investissez simplement de l’argent ou développez un produit ou un service et regardez l’argent affluer sans rien faire d’autre.

D’autres sont semi-passifs, ce qui signifie que vous devez d’abord effectuer une quantité de travail considérable, puis en récolter les fruits avec un minimum d’effort par la suite et réaliser un profit constant.

4. Récompenses de carte de crédit

Bien entendu, de nombreuses cartes de crédit proposent cashback ou points de récompense quand vous les utilisez. Vous pouvez échanger ces points de récompense contre des cartes-cadeaux, des réductions sur des produits et services, ou même de l'argent sonnant et trébuchant !

Ce n'est pas ma méthode préférée, mais si vous utilisez déjà un carte de crédit chaque mois, vous pourriez gagner des récompenses ou des remises en argent. Évidemment, vous voudriez payer votre carte de crédit intégralement chaque mois. Utilisez cette méthode uniquement si vous prévoyez de ne pas avoir de solde.

5. Affaires/blogging en ligne

Créer une entreprise ou un blog en ligne est un excellent moyen de générer des revenus passifs sans fonds initiaux. C'est super dur. Mais je l'ai fait. Tout ce qu’il faut, c’est de la créativité et du travail acharné. Si vous êtes prêt à faire des efforts et à vous consacrer, vous pouvez gagner de l’argent en dormant !

Comme vous pouvez le constater, il existe de nombreuses façons créatives de générer des revenus passifs sans fonds initiaux. Assurez-vous donc de disposer de suffisamment de ressources pour atteindre vos objectifs financiers.

Comment générer des fonds initiaux pour un revenu passif

Disons que vous n’aimez aucune des idées ci-dessus. Voici comment vous pouvez générer rapidement des fonds initiaux pour générer davantage de revenus passifs.

Le moyen le plus rapide de générer des fonds pour un revenu passif consiste à vendre des objets dont vous ne voulez plus. Il peut s'agir de vêtements, de meubles, de livres ou d'appareils électroniques. Vous pouvez les vendre en ligne sur des plateformes telles que eBay et Craigslist ou organiser un vide-grenier.

Vous pouvez également accepter des petits boulots comme promener un chien ou faire du baby-sitting pour gagner rapidement de l'argent. Une autre option consiste à effectuer un travail indépendant en ligne, comme la rédaction d'articles, la conception de sites Web ou la création de logos et de graphiques.

En profitant de ces moyens rapides de gagner de l’argent dès le départ, vous disposerez des ressources financières Il est nécessaire d'investir dans des stratégies de revenu plus passives, telles que l'investissement dans des actions, des obligations et du peer-to-peer. prêt. Avec une planification et une exécution minutieuses, vous pouvez générer un flux constant de revenus passifs sans fonds initiaux.

En rapport: Comment démarrer une entreprise sans argent

Section questions et réponses

Quel est le revenu passif le plus simple à démarrer ?

Le revenu passif le plus simple pour démarrer consiste à utiliser les récompenses de carte de crédit. Inscrivez-vous pour une carte de crédit et utilisez-la comme vous le feriez habituellement, puis échangez le cashback ou les points de récompense contre de l'argent supplémentaire.

Quelle idée de revenu passif me rapporterait 1 000 $ le plus rapidement ?

C’est un choix entre louer vos affaires et faire du covoiturage. Les deux ont probablement un revenu passif après quelques jours.

Existe-t-il des moyens gratuits de générer des revenus passifs ?

Oui! Il existe de nombreuses façons gratuites de générer des revenus passifs: la location d'articles, le covoiturage, le téléchargement d'applications qui vous rémunèrent pour consulter du contenu et la création de blogs/création d'une entreprise en ligne. Toutes ces options ne nécessitent aucun investissement initial.

Puis-je vivre à temps plein avec un revenu passif ?

Oui, vivre à temps plein avec un revenu passif est possible, mais cela demande du dévouement et un travail acharné. Vous devez être créatif et cohérent pour gagner de l’argent pendant que vous dormez. Vous devez également être prêt à investir du temps et des efforts dans la création d’un flux de revenus passif qui générera suffisamment de revenus pour que vous puissiez vivre.

Cela m'a pris trois ans de travail acharné le soir et le week-end. Je n’ai pas dépensé beaucoup d’argent pour faire fonctionner l’entreprise, mais j’y ai consacré du temps.

Quelle est la meilleure façon de démarrer avec un revenu passif ?

La meilleure façon de démarrer avec un revenu passif est de déterminer quelle option convient le mieux à votre style de vie et à vos compétences, puis d'agir. Assurez-vous de rechercher comment d’autres personnes ont réussi dans le même projet afin de pouvoir apprendre d’elles et appliquer ce qu’elles ont fait. Une fois que vous gagnez de l’argent, réinvestissez-le dans votre entreprise pour la développer davantage au fil du temps.

Conclusion: un revenu passif sans fonds ?

Il est possible de générer des revenus passifs sans fonds initiaux, mais cela demande du dévouement et un travail acharné. Vous devez être créatif et cohérent pour gagner de l’argent pendant que vous dormez. Commencez par déterminer la meilleure façon d’utiliser vos talents et vos ressources, puis agissez en conséquence. Avec une planification et une exécution minutieuses, vous pouvez développer un flux de revenus passifs qui assurera la stabilité financière pour les années à venir! Bonne chance!

UNEn tant que propriétaire d'entreprise indépendant, vous recherchez peut-être le bon type de plan pour épargner pour la retraite. Mais il est facile de se demander ce qui convient le mieux à votre situation ou à votre entreprise.

Le SEP IRA peut être l'un des comptes les plus simples permettant aux indépendants de s'installer et de perdurer. Il s’agit peut-être également de l’un des plans les moins coûteux pour les propriétaires d’entreprise.

Cela nécessite certainement beaucoup moins de temps consacré à la paperasse qu’un compte 401k traditionnel. Je sais. J'ai eu les deux.

Un compte SEP IRA présente de nombreux avantages par rapport aux autres comptes de retraite, mais seulement après avoir soigneusement examiné les avantages et les inconvénients par rapport aux autres types de comptes de retraite si vous décidez.

Si vous êtes employé d'une petite entreprise ou travailleur indépendant, vous pouvez vous inscrire à ce compte. Seul l'employeur versera des cotisations sur le compte.

Qu'est-ce qu'un SEP IRA ?

Le SEP dans le SEP IRA signifie « Simplified Employee Pension ». Ce compte est essentiellement comme un IRA traditionnel compte mais permet des cotisations beaucoup plus élevées. Chaque personne éligible aura un compte ouvert en son nom.

Le SEP IRA présente plusieurs avantages en plus des niveaux de contribution plus élevés, notamment la facilité de configuration et de maintenance du compte et la possibilité d'être acquis à 100 % une fois le compte établi.

Les cotisations d'un compte SEP IRA sont également déductibles d'impôt sur l'impôt sur le revenu. Les investissements effectués sont à l'abri de l'impôt jusqu'au retrait des fonds.

Un propriétaire d'entreprise avec ou sans employés peut établir un SEP IRA.

Qui est éligible à un SEP IRA ?

Un compte SEP IRA peut être la bonne option pour les employeurs qui souhaitent cotiser des montants élevés à leurs comptes de retraite et cotiser aux partenaires de l'entreprise ou aux employés d'une petite entreprise.

Vous êtes éligible pour cotiser à un SEP IRA si vous êtes propriétaire d'une entreprise, si vous faites partie d'un partenariat ou si vous êtes propriétaire unique.

Vous êtes également éligible à ce type de compte de retraite si vous gagnez un revenu d'un travail indépendant, même si vous avez un emploi à temps plein ailleurs et êtes inscrit à un autre régime de retraite.

Un avantage d'avoir un compte SEP IRA est que, contrairement à d'autres plans, il n'y a pas de plafonds de revenus.

Salariés à temps partiel qui ont 21 ans ou plus, ont travaillé trois des cinq années précédentes et ont gagné le régime doit couvrir 500 $ ou plus par an. Les employeurs peuvent choisir d'offrir une couverture aux employés de moins de 21 ans, à leur discrétion.

Règles SEP IRA

- Un compte SEP IRA doit être créé et financé par le date limite de déclaration de revenus de l'entreprise individuelle ou de l'entreprise si elle a été constituée.

- Pour établir un SEP IRA, vous devez avoir un accord écrit pour prendre des dispositions pour les employés éligibles.

- Le propriétaire d'une entreprise indépendante est considéré comme un employé lorsqu'il est lié à un compte SEP IRA et à un employeur.

- Il existe un formulaire d'accord, Formulaire 5305-SEP, disponible auprès de l'IRS.

- Contrairement à un compte de retraite 401k traditionnel, vous ne pouvez pas emprunter sur les fonds d'un compte SEP IRA.

Règles de retrait SEP IRA

Se retirer d'un SEP IRA n'est pas sans risques; les cotisations versées avant l'âge de 59 ½ peuvent être soumises à une pénalité de 10 %, et les RMD doivent commencer l'année après que vous ayez 70 ½.

Pour vous assurer de ne pas faire face à des pénalités coûteuses, connaissez votre date de déclaration de revenus et assurez-vous que tous les retraits sont effectués avant cette date. Assurez-vous d’abord de retirer les cotisations avant impôt pour éviter tout impôt supplémentaire.

Plafonds de contribution SEP IRA

Le montant d'une contribution SEP IRA est plafonné à 25 % de l'indemnisation. En 2023, l'allocation de cotisation s'élève à 66 000 $ annuellement. Les cotisations ne sont pas obligatoires chaque année où il y a un bénéfice net.

Vous n’avez pas non plus besoin de maintenir un certain niveau de cotisations. Vous avez la liberté de faire un choix.

Par exemple, vous pouvez cotiser intégralement une année et seulement un pourcentage plus faible l’année suivante.

Vous pouvez également ne rien cotiser l’année suivante, même s’il y a eu un bénéfice net.

L'argent est à vous pour les employés possédant un compte SEP IRA une fois que l'employeur a cotisé au compte. Seul l'employeur cotise au compte.

SEP IRA contre. Solo 401k

Comparons les deux types de régimes de retraite pour travailleurs autonomes :

Un SEP IRA est conçu pour les travailleurs indépendants ou les propriétaires de petites entreprises qui souhaitent verser des cotisations à impôt différé pour leurs années d'or.

Comme un compte de retraite individuel (IRA) traditionnel, le SEP offre des limites de cotisation plus élevées avec des bonus professionnels.

Pour ceux qui n’ont pas d’employés en dehors de leur conjoint, il y a le Solo 401k – un plan de retraite individuel avec des limites de cotisation globales plus élevées que le SEP IRA.

Comprendre le fonctionnement de chaque plan peut vous aider à déterminer celui qui convient le mieux à votre situation. Apprenez-en davantage en consultant notre grande comparaison de tous les comptes de retraite des travailleurs indépendants.

Trouvez un bon calculateur SEP IRA

Si vous envisagez un compte SEP IRA mais que vous n'êtes pas entièrement sûr qu'il s'agit du bon compte pour votre épargne-retraite ou votre entreprise, vous pouvez vérifier vos chiffres réels en utilisant un calculateur spécifique au SEP IRA compte.

Il existe plusieurs calculateurs de fonds de retraite disponibles en ligne. Entrez vos informations pour voir si ce compte convient à votre situation et à votre épargne-retraite.

Où ouvrir un SEP IRA ?

Les SEP IRA peuvent être établis dans une banque, un fonds commun de placement, une maison de courtage ou toute autre institution financière.

Les endroits courants pour en ouvrir un incluent Vanguard, Schwab et Fidelity. Un compte SEP IRA peut être créé pour une entreprise généralement dans la journée suivant le remplissage du formulaire d'accord.

L'amélioration, le Robo-conseiller J'ai utilisé pour une partie de mes investissements imposables, propose un SEP IRA. Visite mon avis sur Betterment pour plus d'informations.

Vous pouvez également créer un SEP IRA avec Vanguard comme je l'ai fait. Ils ont des fonds minimums, alors assurez-vous d’avoir beaucoup d’argent liquide pour commencer avec eux.

Encore une fois, de nombreuses options sont disponibles pour les comptes de retraite destinés aux propriétaires de petites entreprises et aux travailleurs indépendants.

Comparez le SEP IRA à d'autres comptes de retraite traditionnels pour voir lequel présente le plus d'avantages pour votre situation.

Étapes pour ouvrir un SEP IRA

La mise en place d'un SEP IRA est relativement simple :

Tout d’abord, choisissez un dépositaire IRA qui peut ouvrir et gérer votre SEP IRA.

Ensuite, décidez du montant que vous souhaitez cotiser chaque année, en tenant compte des éventuelles limites de déductibilité.

Ensuite, remplissez les documents nécessaires auprès du dépositaire et organisez le transfert des fonds ou déposé dans le compte, y compris les formulaires de contribution applicables ou les documents fiscaux connexes tels qu'un formulaire 1040-ES.

Enfin, surveillez les cotisations tout au long de l’année et assurez-vous de les déclarer de manière appropriée sur votre déclaration de revenus annuelle.

Envisagez-vous d’ouvrir un SEP IRA? Qu’est-ce qui vous plaît dans le compte ?