De temps en temps, j'utilise ce blog pour présenter certains des projets de bricolage que j'ai réalisés autour de ma maison. Il s’agissait à l’origine d’une série en trois parties et je les ai depuis combinées en un seul article.

Partie 1 – Motivation et bons plans de bureau informatique

Ma femme et moi avions besoin d'un bureau informatique à domicile depuis un moment maintenant. Nous avons actuellement l'ordinateur au sol, avec le moniteur juste au-dessus. J'utilise un de mes vieux tambours pour placer la souris dessus. C'est très triste.

Nous sommes épargner pour un acompte pour une maison en ville, donc nous ne voulons pas sortir et dépenser une tonne pour un nouveau bureau, que nous devrons de toute façon déménager dans quelques mois. J'essaie donc de construire moi-même un joli bureau. Cela nous aidera à économiser un peu et cela nous permettra de nous consacrer à un joli passe-temps au cours des prochains mois, maintenant que toutes les saisons sportives sont pratiquement terminées dans ma ville.

J'ai trouvé les plans sur PopularMechanics.com. Pour l'instant, j'ai acheté les meilleures pièces et je terminerai les coupes ce week-end. La semaine prochaine, je commencerai à travailler sur le fond. Je vais essayer de prendre une photo du produit fini.

Partie 2 – Acheter une menuisière à biscuits et progresser

J'ai construit un bureau pour notre bureau à domicile. J'ai pensé qu'il serait peut-être plus économique d'en fabriquer un plutôt que de l'acheter. De plus, cela me servirait de projet sympa pour la nuit et le week-end.

Cela fait un moment que je n'ai pas suffisamment avancé pour poster à nouveau sur ce projet. Le retard était dû à deux choses: nous étions absents de la ville pendant trois semaines et j'avais besoin d'un "menuisier de biscuits†pour fabriquer les armoires. Oui, j'ai dit menuisier. Au début, je ne savais pas non plus ce que c'était.

Eh bien, les plans prévoyaient l'utilisation de joints en biscuit sur les armoires, j'avais donc besoin du menuisier. Ces « biscuits » agissent essentiellement comme des chevilles entre les morceaux de contreplaqué, aucune vis n'est nécessaire. Je suppose que c'est du vrai travail du bois.

Il était difficile de trouver un menuisier à un prix décent. Je suis allé dans des prêteurs sur gages, j'ai regardé en ligne, j'ai regardé sur les présentoirs de vente. J'ai fini par en acheter un (Craftsman) chez Sears pour environ 89 $. Je sais que vous pouvez probablement obtenir une version moins chère sur Amazon. Outre le bois (tout en contreplaqué de bouleau), le menuisier a été le plus gros investissement que j'ai dû faire dans ce projet.

Passons aux photos. J'ai fini le dessus du bureau et les armoires. Voici le dessus du bureau :

Je pensais que ça s'était bien passé. Je l'ai placé sur ma table pliante jusqu'à ce que je termine le reste du bureau et que je puisse le teindre (ou le peindre) d'un seul coup. Vous pouvez voir la grande feuille de bouleau sur le dessus et les pièces de support en dessous. De plus, le plateau et les supports sont entourés de moulures. J'ai dû me familiariser avec ma boîte à onglets.

Voici les armoires terminées. Ceux-ci soutiendront le bureau et abriteront les tiroirs classeurs :

Ces deux armoires sont assemblées avec rien d'autre que de la colle à bois et des biscuits en bois n°20. C'est vraiment bien de les avoir réalisés.

Jusqu'à présent, j'ai dépensé environ 350 $ et 25 à 30 heures sur ce projet. Certaines des choses que j'ai faites et qui ont m'a empêché de dépenser trop:

- J'ai demandé à Lowe's de faire mes premiers montages. Ils le feront gratuitement à l’achat de bois.

- J'ai emprunté une scie à table à des amis pour les coupes fines. Mes amis ont toutes sortes d’outils… mais pas de menuisiers !

- J'ai acheté un kit de boîte à onglets manuelle au lieu d'une scie électrique. Cette chose est cependant une bête à utiliser, en particulier sur les moulures en bois dur.

- Faire mon propre ponçage avec du papier de verre ordinaire, au lieu d'acheter une ponceuse.

Maintenant que j’ai les bons outils, je pense que je serai prêt à teindre dans deux à trois semaines.

Partie 3 – Un examen de l'ensemble du projet, y compris les coûts

Si je peux le faire, vous le pouvez! Ceci est mon dernier article sur le projet de bureau. Mais comme cela fait un moment, je vais essayer de résumer ici l’ensemble du projet.

Pourquoi construire votre propre bureau ?

Les meilleures raisons pour moi de me lancer dans ce projet étaient :

- Je ne gaspille pas mon argent sur un bureau coûteux – je comprends que 2 000 $ peuvent vous acheter un bel héritage. Mais je n’ai pas besoin d’en acheter un car mes parents comptent m’offrir le leur un jour. Pour moi, un bureau est strictement utile. Il doit juste avoir l’air à moitié décent et répondre à mes besoins. Lorsque j’ai commencé ce projet, nous économisions pour l’acompte de notre maison, nous avions donc besoin de tout l’argent supplémentaire possible.

- Obtenir exactement le bureau que je voulais – En le fabriquant moi-même, j'ai pu modifier les plans en fonction de ma taille (j'aime l'espace pour les jambes), le rendre aussi grand ou petit que j'en avais besoin et le peindre de la couleur que je voulais.

- Me lever de la télé et faire quelque chose de nouveau – j'aimais vraiment sortir dans le garage le week-end et travailler sur ce bureau. Cela m'a libéré de ma routine habituelle et m'a fait bouger. J’admets cependant que j’avais parfois l’impression de ne jamais le terminer, mais c’est tellement gratifiant de construire quelque chose à partir de zéro comme celui-ci.

Les plans pour le bureau

J'ai trouvé ces plans GRATUITS sur Popular Mechanics après une recherche d'images assez simple sur Google pour « plans de bureau » et « plans de bureau à domicile ». Je n’étais pas sur le point de payer pour des forfaits alors que la plupart peuvent être trouvés gratuitement sur Internet.

Outils dont j'avais besoin pour construire le bureau

J'ai commencé par essayer de fabriquer ce bureau à un prix très bas. Mon plan était d'utiliser Lowes pour toutes les coupes grossières du bois (ce qu'ils font gratuitement), celui de mon ami scie à table pour les coupes détaillées, une boîte à onglets bon marché pour les coupes de garniture en angle et poncer le tout à la main projet.

Même si j'ai pu faire ces choses pendant un certain temps, il est arrivé un moment où j'ai dû utiliser de vrais outils pour mener à bien le projet. D’une part, les plans nécessitent un menuisier en biscuit.

J’ai également adopté ma propre scie à table, ma perceuse électrique et ma ponceuse électrique, que j’ai toutes utilisées depuis pour d’autres projets. Voici une liste des outils que j'ai fini par utiliser sur le projet (avec coût, si acheté).

- 2 pinces à sangle (pour maintenir les boîtes ensemble une fois assemblées et collées) 28,06 $

- Boîte à onglets (utilisée jusqu'à ce que j'achète la scie à table) 13,51 $

- Menuisier à biscuits 97,41 $

- Scie à table 113,50 $

- Perceuse électrique 29,99 $

- Ponceuse électrique 29,99 $

- Marteau (pour couper les clous)

- Fer (pour le ruban de placage)

Ce est à propos de 140,00 $ au total pour les outils dont je devais avoir juste pour ce projet, et un autre 175,00 $ pour des outils que je peux réutiliser. Une remarque: je n'ai pas acheté le routeur pour créer ma propre bordure supérieure comme le suggèrent les plans. Je viens d'acheter la bordure prédécoupée, qui a bien fonctionné.

Coût des matériaux (basé sur les reçus)

Dessus et armoires

- 1er lot de contreplaqué (bouleau) et de boiseries (Pine Cove pré-fini) 105,25 $

- 2ème lot de contreplaqué (bouleau), de boiseries (peuplier prédécoupé) et de colle à bois 69,51 $

- Biscuits 7,50 $

- Garniture de base (pin) 32,00 $

Tiroirs et quincaillerie

- Contreplaqué (pin) 40,00 $

- Glissières de tiroir 62,30 $

- Cadres pour dossiers suspendus 9,55 $

- Poignées en bronze 25,65 $

Peinture et apprêt (le bouleau a besoin de plusieurs couches) 35,00 $ (environ)

Clous et vis 10,00 $

C'est à peu près 400,00 $ au total en matériaux. Vous pouvez le faire moins cher en utilisant du contreplaqué de qualité inférieure (j'ai utilisé le meilleur proposé par Lowe) et des curseurs moins chers (encore une fois, je suis allé grand ici).

Modifications aux plans

J’ai pensé qu’il valait la peine de noter que j’avais décidé de me passer de quelques objets pour le bureau. Je n'ai pas installé le tiroir à crayons. J’ai découvert que je ne les utilise pas et je les frappe toujours avec mes genoux. De plus, je n'ai pas fini le intimité au bureauparce que:

- Je voulais pouvoir garder le bureau en trois morceaux pour pouvoir le déplacer facilement, et

- J'allais l'utiliser contre un mur (pas d'intimité nécessaire).

Cependant, vous verrez sur la photo ci-dessus que j'ai là un morceau de contreplaqué non peint, qui sert juste à cacher les fils.

Réflexions finales sur le projet terminé

J'ai dépensé environ $700.00 (dont 175,00 $ pour les outils que j'utilise maintenant tout le temps) sur le bureau. Et j'estime que cela a pris environ 80 heures, avec Mme. PT ajoute 10 à 15 autres de sa propre peinture pour aider.

Même si la construction a été difficile et a pris du temps (4 mois marche/arrêt), je suis très fier de ce bureau. Je l'utilise tous les jours et je suis tellement contente que cela se soit bien passé. Il a tout ce que j'aime dans un bureau (construction robuste, espace pour les jambes, beaucoup d'espace sur le dessus et classeurs profonds). Qui sait, cela pourrait devenir notre propre héritage.

Mise à jour: Le lecteur Mark vient de terminer son bureau et a envoyé une photo. Il a déclaré: « J’ai commencé en janvier de cette année et après 9 mois et un nouveau bébé, j’ai enfin terminé le bureau. »

Eh bien, félicitations sur les deux fronts, Mark! Le bureau a l'air super !

Si vous entreprenez ce projet, n'hésitez pas à me le faire savoir.

Ceci est juste un petit rappel pour retourner tous les cadeaux que vous avez reçus ou les achats que vous avez effectués pendant les vacances et que vous n'utilisez pas.

Ceci est juste un petit rappel pour retourner tous les cadeaux que vous avez reçus ou les achats que vous avez effectués pendant les vacances et que vous n'utilisez pas.

Un bon exemple pour moi est le rasoir électrique que j’ai acheté.

Le rasoir électrique

Avant cet achat, je n'utilisais que des rasoirs à lames jetables (vous savez… les types Mach Turbo 20 000 Jet Blaster).

J’ai toujours pensé que les versions électriques ne valaient pas le coup et je les ai trouvées trop chères. Mais j'ai trouvé un rasoir Philips Nivea en vente pour environ 100 $ chez Kohls que vous pouvez utiliser sous la douche.

Il est livré avec du gel à raser qui sort des lames. Ça a l'air génial, n'est-ce pas? Eh bien, ce n’était pas le cas.

Même si cela ne m’a pas fait mal au visage, le rasage a pris trop de temps (cercles et cercles) et ne s’est tout simplement pas suffisamment rapproché. À mon avis… un gros gaspillage d'argent.

Certains diront cependant que les rasoirs jetables sont également un gaspillage.

Le manuel d’utilisation du rasoir contenait des informations sur l’offre de remboursement de 60 jours. Je pense que la plupart des fabricants de rasoirs électriques le proposent, car le rasoir représente un investissement très coûteux.

Je savais que c’était là et donc, après avoir découvert que le rasoir n’était pas pour moi, j’ai mis de côté le rasoir et tout l’équipement qui l’accompagnait avec l’intention de le retourner.

Eh bien, presque deux mois se sont écoulés et je ne l'avais pas rendu. Hier soir, j'ai enfin j'ai la motivation.

Après avoir réalisé que j'avais le reçu de Kohls (ma femme l'avait astucieusement rangé), je suis simplement allé là-bas et j'ai récupéré mon argent. 113,25 $ pour être exact.

Je ne peux pas vous dire à quel point ça fait du bien. Je me suis offert une grosse gorgée de Mountain Dew.

Alors, laissez cela vous rappeler de rassembler tous ces nouveaux articles que vous n’utilisez pas parce qu’ils ne vous conviennent pas ou parce que vous n’aimez tout simplement pas, et de les retourner. Cela inclut cette chemise laide que vous avez reçue en cadeau de maman.

Voici une autre histoire de retour…

La taxe stupide sur un matelas

Cette année, ma femme et moi nous sommes offert un matelas king size pour Noël.

Hé, c'est ce qu'elle voulait. 🙂

Nous avons eu le lit pendant quelques semaines et nous n’avons pas pu nous y habituer.

Pour faire court, nous ne l’avons pas aimé et avons demandé au magasin de matelas de venir le chercher aujourd’hui. Ils étaient un peu grincheux à ce sujet.

Le problème était que nous utilisions un petit magasin local (ils proposaient un prix très intéressant) et que le magasin n’avait pas de politique de retour.

Ainsi, lorsque j'ai appelé le propriétaire, il m'a proposé de venir le réparer ou de l'échanger, mais n'a pas proposé de remboursement complet. Nous avons fini par nous contenter de 80 % du prix initial.

Alors, juste un rappel que vous devez toujours prendre le temps d’examiner la politique de retour d’un magasin. Bien sûr sur les gros achats comme un matelas.

Non pas que notre accord final n’était pas juste. 80 % était plutôt bon pour un retour direct. Il aurait simplement été bien de connaître la politique, ou son absence, avant l'achat.

Nous considérons cette taxe comme une taxe stupide et nous allons passer à autre chose.

Que faire des cadeaux ou des nouveaux articles que vous n'utilisez pas

Voici quelques conseils rapides sur la façon de gérer les éléments indésirables :

1. Utilisez le reçu qui l'accompagne (ou le reçu cadeau, s'il s'agit d'un cadeau) et retournez-le simplement.

2. Pas de facture? Essayez le magasin que vous connaissez ou pensez que le cadeau a été acheté OU appelez la personne qui vous a offert le cadeau et demandez-lui où il l'a obtenu. Allez-y et obtenez de l'argent ou un crédit en magasin pour l'article.

3. Pas de chance au magasin? Consultez le site Web du fabricant et voyez quelle est sa politique de retour. Pensez à écrire une lettre avec votre retour expliquant pourquoi l'article n'était pas pour vous. Je parierais que la plupart des entreprises honoreraient cet effort.

4. Si le numéro 2 est trop ringard pour vous ou si le numéro 3 ne fonctionne pas, envisagez de publier votre article sur EBay ou Craigslist.

5. Vous ne voulez pas tromper avec le n°3 ou le n°4? Déposez l'article auprès de Goodwill ou d'un lieu de don similaire et laissez quelqu'un d'autre en profiter.

En résumé: ne soyez pas comme moi et n’avez pas chez vous des objets que vous n’utilisez pas; retournez-le rapidement afin que vous puissiez récupérer de l'argent.

Nous venons d'acheter notre première maison.

Tant que nous serons propriétaires de cette maison, nous devrons payer des impôts fonciers.

Ces impôts fonciers comprennent les paiements au comté, à la ville, au collège communautaire et au district scolaire local.

Dommage. Je sais.

Pire encore, nous vivons au Texas, où il y a pas d'impôt d'État sur le revenu.

Par conséquent, nos taux de taxe foncière sont assez élevés (au total, ils représentent environ 2,15% de la valeur de notre maison) pour combler la différence.

Combien coûtent les taxes foncières au Texas

Cette année, nous sommes quelque peu tirés d'affaire car la maison a été évaluée à la valeur du terrain seulement, soit 34 600 $. (c’est parce qu’ils l’apprécient au début de l’année… et comme il vient juste d’être construit, il n’y avait que de la terre à l’intérieur.) janvier).

Cependant, l’année prochaine, nous devrons payer 2,15 % fois la valeur totale de la maison.

Compte séquestre d'impôt foncier

La plupart des gens font séquestrer leur société de prêt hypothécaire ou perçoivent leurs impôts fonciers chaque mois ainsi que le versement hypothécaire. C’est le moyen le plus simple de le faire, je suppose. Mais ce n’est pas pour moi.

Je préfère être responsable de ce paiement annuel et conserver mon argent sur un compte d'épargne en ligne jusqu'au fin de l'année. De cette façon, je peux bénéficier de la conservation de mon argent plus longtemps et, plus important encore, avoir plus contrôle.

J'ai fait un calcul rapide à l'aide du calculateur d'épargne de youngmoney.com, basé sur un montant dû de 6 000 $ en taxes foncières à la fin de l'année, et voici ce que j'ai trouvé :

Sur la base de cotisations mensuelles de 500 $ à notre compte d'épargne, qui rapporteraient des intérêts de 4,10 % (composés mensuellement), nous aurions économisé 6 135 $ d'ici la fin de l'année.

Non seulement nous aurons économisé la somme nécessaire au paiement de notre taxe foncière, mais nous aurons gagné 135$ supplémentaires. Cela me semble en valoir la peine, d'autant plus que nous pouvons automatiser les économies avec Capitale 360 et oublie ça.

Mise à jour: les tarifs ne sont pas aussi élevés qu'ils l'étaient lorsque j'ai écrit cet article pour la première fois, alors assurez-vous de vérifier les tarifs actuels sur ma liste des meilleurs comptes d'épargne en ligne pour faire un calcul plus précis par vous-même.

Surveillez les frais de renonciation au séquestre

Lorsque nous avons acheté la maison, l'un des frais de clôture qui nous ont été facturés était un frais de renonciation au séquestre de 412 $. On m'a dit qu'on nous avait facturé cela parce que nous voulions payer nos propres taxes foncières. Nous avons essayé de négocier sans succès.

Par conséquent, pour être honnête, il nous faudra trois ans pour commencer à vraiment gagner de l’argent avec cette méthode. Nous prévoyons de rester dans la maison au moins sept ans, donc nous y sommes tous bien.

Si vous achetez une maison et que vous faites face à ces frais, réfléchissez au temps qu’il vous faudra pour gagner suffisamment d’intérêts pour que cela en vaille la peine. Une autre chose à considérer est de contracter l’hypothèque avec séquestre, puis d’attendre un an pour contacter le prêteur au sujet de la suppression du séquestre. Ils ne peuvent pas vous facturer de frais à ce stade.

Comment passer à la méthode DIY

Si vous permettez à votre société de prêt hypothécaire de bloquer vos impôts et que vous souhaitez passer à la méthode du bricolage, il vous suffit de le faire. Ce que vous avez à faire est d'appeler votre prêteur et de lui dire d'arrêter. Soyez conscient que certains prêteurs exigeront que vous disposiez de 20 % de capitaux propres avant de pouvoir le faire. ce. Et certains peuvent vous facturer des frais pour ce faire.

Mise à jour: l'exemple d'un lecteur

Motivée par mon message, Becky de FamilyandFinances.com a contacté sa société de prêt hypothécaire et s'est débarrassée de son compte séquestre. Voici un extrait du message de Becky :

« J'étais un peu sceptique quant à la volonté de ma société de prêts hypothécaires, Wells Fargo, d'abandonner ce qui était pour elle une source d'argent facile. Néanmoins, je leur ai envoyé un e-mail demandant la suppression de notre compte séquestre. Ils ont renvoyé un message disant que nous pourrions le faire si nous nous qualifiions… »

Becky recevra en fait plus d'argent que ce qu'elle doit réellement sur ses impôts, car la société de prêt hypothécaire gardait une réserve de 500 $. Elle utilise l'argent pour rencontrer certains d'entre elle objectifs financiers. Bravo Becky. Merci d'avoir partagé votre histoire.

Prochaine étape: Comment réduire vos impôts fonciers

Maintenant que vous avez commencé à payer vos propres impôts fonciers, vous pourriez être plus motivé à essayer de les réduire. Découvrez Zillow et vous pourriez être surpris par une hausse de la valeur estimée de votre maison. C'est parfait si vous souhaitez vendre votre maison bientôt. Sinon, cette augmentation ne signifie qu’une hausse des taxes foncières !

Même si la valeur de votre maison n’a pas augmenté, vous souhaiterez peut-être réduire vos impôts fonciers existants. Vous trouverez ci-dessous quelques façons de réduire le montant en contestant votre évaluation fiscale.

Corrigez toutes les erreurs – Examinez attentivement votre évaluation fiscale, car elle a probablement été évaluée lors d'un contrôle routier. Certaines mesures sont-elles fausses? Croyez-le ou non, de telles erreurs sont assez courantes.

Parfois, la superficie en pieds carrés peut être gonflée ou l'évaluateur peut avoir eu l'impression que vous aviez plus de pièces ou un sous-sol aménagé. Quoi qu’il en soit, ces erreurs sont faciles à prouver.

Regardez les valeurs environnantes de la maison – Si vos voisins immédiats ont des maisons de taille comparable et que leur propriété est évaluée beaucoup moins bien, cela pourrait justifier que le comté réduise la valeur estimative de votre maison.

Effectuez des recherches approfondies sur toutes les maisons à proximité afin d’étayer votre affirmation. Les dossiers d'impôt foncier peuvent être disponibles en ligne dans certains États.

Contestez la valeur: c'est votre droit

C’est votre droit légal de contester l’évaluation de votre maison, même si très peu de gens le font. C’est dommage, car de nombreux propriétaires auraient un dossier valable et pourraient potentiellement économiser beaucoup d’argent chaque année.

Si vous estimez disposer de preuves suffisantes que votre maison a été surévaluée ou que l’évaluateur a commis une erreur, visitez le bureau de votre évaluateur local ou son site Web.

Vous y trouverez les formulaires officiels dont vous avez besoin pour contester la valeur de votre maison. Une mise en garde: il y a une date limite pour déposer une protestation, alors effectuez vos recherches dès que la valeur des propriétés est publiée chaque année.

Utilisez Ownwell pour protester contre vos impôts fonciers

Propre bien est une nouvelle entreprise technologique qui effectuera toutes vos négociations fiscales foncières avec le comté. Ils sont actifs dans six États et ne facturent que 25 % de ce qu’ils vous économisent. Vous ne payez pas s’ils ne peuvent pas vous aider. Consultez notre revue complète d'Ownwell.

Est-ce que quelqu'un d'autre utilise cette méthode? Existe-t-il un moyen de gagner encore plus d’intérêts? Â Le prêt entre pairs? Dites-moi comment vous gérez vos impôts fonciers.

SDepuis le début des années 2000, CNN Money dresse le profil de la vie financière de personnes qui se dirigent vers des millions en raison de leurs habitudes d'épargne, de dépenses et d'investissement.

J'ai adoré cette série car elle montrait de vrais chiffres provenant de vraies familles. J'y étais attiré pour la même raison que j'aimais lire des blogs anonymes sur les finances personnelles: je pouvais voir ce qui se passait réellement avec une personne qui réussissait financièrement.

C'était à la fois intéressant et inspirant. Je vous mets au défi de fouiller dans certains de ces profils et fixer des objectifs pour toi.

Avec l'aide de mon ami Google, j'ai dressé ce que je crois être la liste la plus complète de ces futurs profils de millionnaires (CNN Money ne l'a pas sur son site) remontant au début années 2000.

J'ai également développé une base de données de leurs informations et je suis en mesure de présenter des faits, des statistiques et des tendances, ainsi que certains de mes favoris. Apprécier!

Millionnaire en devenir Statistiques et tendances

Au cours des 5 dernières années, ces personnes et couples ont soumis leurs informations à CNN Money et ont été profilés en ligne et sur papier.

Les profils suivaient un thème similaire et contenaient des pépites spécifiques sur les finances personnelles, comme compte épargne soldes, revenus annuels et âges.

J'ai pris toutes ces informations et construit une base de données complète. Je vais maintenant partager avec vous les informations financières compilées des plus de 60 profils.

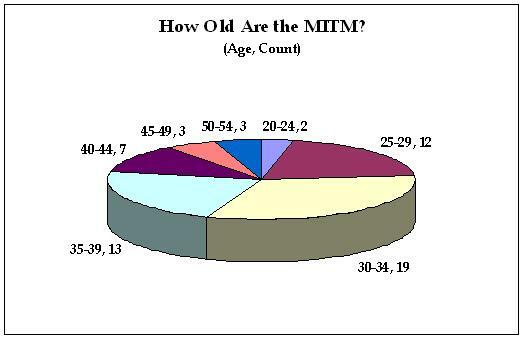

Âge moyen, taille de la famille, revenus et avoirs des millionnaires

Voici les statistiques moyennes des 60 profils :

- Âge*: 35

- Nombre d'enfants: 1.00 (oui, exactement 1)

- Revenu du ménage: $121,046.15

- Épargne-retraite**: $180,434.75

- Économies d'urgence***: $38,569.76

- Fonds Immobilier****: $210,635.42

- Valeur commerciale *****: $536,250.00

Ce que je pense que nous pouvons apprendre de ces moyennes, c’est qu’en général, pour devenir millionnaire, vous devez prévoir un revenu familial assez décent et un seul enfant.

*L'âge est basé sur le membre connu le plus âgé du ménage au moment du profilage.

**Comprend les comptes imposables et non imposables, ainsi que les comptes d'éducation

***Comprend les liquidités en épargne (et les chèques, le cas échéant), les CD et les comptes du marché monétaire

****Comprend la résidence personnelle et les propriétés locatives

*****Seuls quatre profils indiquaient une valeur commerciale

Vous voulez voir comment vous vous situez? Branchez vos propres numéros dans le logiciel gratuit sur Empower.com et déterminez rapidement votre valeur nette et à quel point vous êtes proche du million.

Valeurs statistiques aberrantes dans la série Le millionnaire en devenir

Profils avec la valeur la plus élevée dans chaque catégorie :

- Âge: 52(cravate) - Jeff et Léonora Claudio, Mark et Lori Gorney, Rick et Victoria Woods

- Enfants: 7– George et Wendy Cicotte

- Revenu: $300,000– Michael et Caslyn Huck, Bureau de prêt et comptable

- Épargne-retraite: $779,000 – Mark et Trish Crochet, Chimiste et Parajuriste

- Économies d’urgence: $195,148 – Rick et Victoria Woods, entraîneur de tennis et ingénieur systèmes

- Capital immobilier: $560,000– Todd français, Entrepreneur

- Valeur commerciale : 1,7 M$– Robert Criscuolo, Dirigeant d'une société de recrutement

Profils avec la valeur la plus basse dans chaque catégorie (exclut les profils avec zéro) :

- Âge: 24(cravate) - Douglas Whipp et Kathleen Kaiser, Justin D'Angelo

- Revenu: $55,000– Michael Wentzel, Militaire

- Épargne-retraite: $12,000 – Christopher Ortega et Alicia McDonald

- Économies d’urgence: $1,157– Michael et Caslyn Huck

- Capital immobilier: $11,500– Justin D'Angelo

- Valeur commerciale: $120,000– Todd français, Entrepreneur

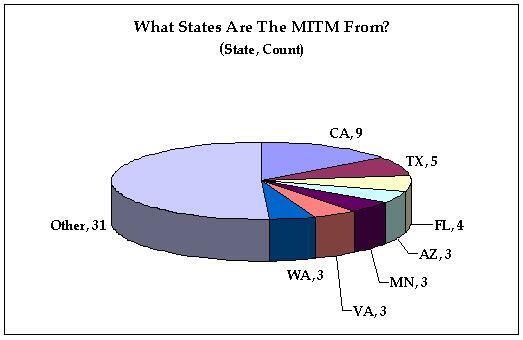

Âges et lieux des millionnaires en devenir

Âge

Bulle éclatée? Millionnaire avec une représentation élevée de son portefeuille de valeur immobilière

Ces cinq profils avaient au moins 300 000 $ de plus en valeur immobilière qu’en épargne-retraite et épargne d’urgence combinées :

- Todd français, CALIFORNIE

- Rick et Lisa Chetram, New York

- Christopher Ortega et Alicia McDonald, CALIFORNIE

- James et Lisa DeLaGarza, Texas

- Erk et Laura Sarman, CALIFORNIE

Remarquez les États. Quatre des cinq proviennent d'un état de bulle, et le Texan est un courtier immobilier. Ce serait formidable de vérifier ces personnes pour voir comment la crise immobilière a affecté leur statut MITM.

Millionnaires en devenir avec des portefeuilles bien équilibrés

Ces cinq profils présentaient une différence de moins de 10 000 $ entre leur valeur nette immobilière et leurs économies (à la fois pour la retraite et pour les urgences) :

- Keith et Georgina Meulemans

- Brad et Lori Jarvis

- Scot et Heather Randol

- Han-Lin et Fu-Lin Lee

- Amy et Jesse Dickinson

La liste complète (60+) de la série Millionaire in the Making de CNN Money (2002-2007)

Millionnaires en devenir depuis 2007 Blog (maintenant principalement hors ligne)

John et Géna Rodrigues

Matthieu et Kristen Shifrin

Nate et Nicki Wisneski

Ryan et Hope Wells

Frank Furbeck et Trudi Morris

Justin et Emily Bergman

Tracy et David Seims

Aris et Maria Magtibay

Amy et Jesse Dickinson

Keith et Elizabeth Bevelacqua

George et Wendy Cicotte

Tribunaux Jeanette

Jerry et Lynn Moser

Millionnaires 2007 en devenir

Darren Fike

Sherelle Dérico

Millionnaires 2006 en devenir

Matt et Kristina Johnson

Sid et Divya Arora

Matt et Lori Marchbanks

Jeff et Léonora Claudio

Jeff et Jet Martin

Natalie et Greg Turner

Han-Lin et Fu-Lin Lee

Paul et Audrey Yazbeck

Millionnaires 2005 en devenir

Justin D'Angelo

Christopher Ortega et Alicia McDonald

Mark et Kristi Johnson

Mike Rogalski

Haï Tieu

Mark et Lori Gorney

Amy Chan Hilton et Edgar Hilton

Dave et Annie Hall

Ryan et Danielle Quilling

Jeff et Anna Brière

Megan Murray

Millionnaires 2004 en devenir

Gloria et Robert Randecker

Michael et Caslyn Huck

Brad et Sharon Oldham

Rick et Victoria Woods

Robert Criscuolo

Michael et Maria Beall

James et Lisa DeLaGarza

Douglas Whipp et Kathleen Kaiser

Dave Coursey et Diana Patterson

Carl et Tahana Smith

Diana et Ken Knox Wolfe

Sean Dolan et Shelly Hawk

Mise à jour sur les anciens millionnaires en devenir

Mike et Christina Berretta

Millionnaires de 2003 en devenir

Brad et Lori Jarvis

Michael Wentzel

Scott et Kelly Ellman

Scot et Heather Randol

Erk et Laura Sarman

RJ et Tara Singh

Brett et Shannon Wask

Matt et Christy Shebuski

Mark et Trish Crochet

Keith et Georgina Meulemans

Millionnaires de 2002 en devenir

Marc Joyeux

Tom et Mary Kemnitz

Todd français

Hillary et Mike Bernier

Rick et Lisa Chetram

Riche et Cathy Whalen

Steven et Erica Ploof

En 2008, j'ai fait une interview de suivi avec Todd French :

Nous avons parlé de ce qui l'a amené à partager sa vie financière avec CNN Money, de la façon dont l'interview a changé sa vie et de tous les détails de ses finances, y compris une belle mise à jour sur son statut de millionnaire !

Statistiques de Todd French: hier et aujourd'hui

Un exemple de profil de millionnaire: les Rodrigues du blog de 2007

À première vue, je pensais les Rodrigues n'étaient qu'un autre couple de millionnaires immobiliers typique de Californie qui s'enrichit rapidement. Gros oups, non ?

Si vous regardez de plus près, vous verrez qu’ils ont d’excellentes habitudes en matière d’épargne, de dépenses et de dons qui les mènent vers une retraite anticipée.

À mon avis cependant, s’ils ne suppriment pas certains de leurs risques inutiles, ils n’y parviendront peut-être pas.

Les statistiques

John et Gina, tous deux âgés de 27 ans seulement, ont amassé une valeur nette de 516 000 $ et ont pour objectif de prendre leur retraite d'ici 40 ans. Ils gagnent au total 174 000 $ par an chez Microsoft (John) et dans une boutique (Gina) qu'ils possèdent.

Ils ont environ 150 000 $ dans leur 401(k) et 140 000 $ d’économies en espèces. John a également environ 90 000 $ en stock. Bon. Le reste de leur valeur nette est principalement constitué de prétendus capitaux propres immobiliers et de capitaux propres dans leur petite entreprise.

Leur vie frugale

Bien que les économies soient certainement impressionnantes (à la fois en termes de taille et de date de début), leurs habitudes de dépenses semblent excellentes pour quelqu'un de son revenu.

Ils ne dépensent que 300 dollars par an en vêtements, partagent leurs repas lorsqu'ils dînent au restaurant (ce qui est rare pour eux) et vendent leur maison pour payer un loyer de 600 dollars par mois (quelqu'un a lu Papa riche, papa pauvre).

Ici, ils vivent vraiment en dessous de leurs moyens.

Le business des choses

John et Gina ont une tolérance au risque élevée et un esprit d'entreprise. Ils possèdent des propriétés locatives à Phoenix et à San Antonio qui fonctionnent actuellement avec un flux de trésorerie négatif. Ils ont également contracté une dette de 75 000 $ pour posséder une boutique.

Risque sans récompense

À la manière typique de Money Magazine, les experts financiers se déchaînent sur le portefeuille des Rodriduais. Je suis d'accord avec ce qu'ils ont à dire.

À mon avis, les Rodrigues prennent trop de risques avec le petit commerce et l'immobilier locatif. Ils pourraient abandonner à la fois la petite entreprise et l’immobilier dès maintenant tout en conservant une valeur nette d’environ 375 000 $.

Avec le revenu de John et le travail à temps partiel de Gina, ils pourraient être sur la voie « sûre » vers une retraite anticipée à 40 ans.

"Nous ne voyons jamais l'argent, donc nous ne le manquons pas"

C’est exactement ce que William et Cynthia Foust de Mount, en Caroline du Nord, avaient à dire à propos de leurs économies automatisées. Selon un récent profil du magazine MONEY, ils ont pu économiser plus de 800 000 $ pour leur retraite. Certes, ils ont épargné à hauteur de 35 % de leurs revenus, ce qui n’est pas une mince affaire.

Mais le plus grand exploit de nos jours semble être de rester cohérent avec vos économies. La vie fait juste obstacle. Un mois, vous avez des fonds excédentaires et à la fin du mois, vous pouvez mettre de l'argent dans vos économies. Le mois suivant, vous échouez et devez puiser dans vos économies pour vous aider.

C’est pourquoi j’aime l’épargne automatisée. Tant que vous conservez le même emploi, rien ne vous fait dévier du chemin. Vous l'avez configuré une fois et vous l'oubliez. Notez que les Foust ne l’ont pas seulement fait avec des 401K. Ils ont également utilisé le Roth IRA, un courtier en ligne, et un compte d'épargne en ligne pour compléter leurs efforts. Super décision. Ce sont mes héros salvateurs.

Gardez à l’esprit que si vous décidez de faire cela, vous aurez besoin d’un peu plus de discipline pour que l’automatisation fonctionne. Au lieu d'un dépôt direct (comme votre 401K), vous devrez probablement configurer un retrait automatique de votre compte. compte courant. Commencez petit et configurez les transferts pour qu’ils aient lieu un jour ou deux après l’arrivée de votre chèque de paie. Une fois que vous serez à l’aise avec le déménagement, vous pourrez augmenter vos cotisations.

Comment devenir millionnaire: expliqué par un élève de 4e année

Êtes-vous plus intelligent que cet élève de 4e ?

Jenna Fink, de Frisco, Texas, connaît son métier. Elle a dessiné l'affiche gagnante de la catégorie école primaire dans le cadre du Fondation nationale pour le conseil en crédit (NFCC) Concours national d’affiches sur la littératie financière Be Money Wi$e.

« Le but du concours est d'initier les jeunes au concept de littératie financière et de leur permettre d'exprimer leur compréhension à travers l'art. Cette année, plus de 4 000 affiches ont été reçues illustrant le thème « Je vais devenir millionnaire parce que… »

Jenna a battu un tas d'autres entrées. Et vous pouvez voir pourquoi…

La liste complète des magnats de CNN Money en devenir (2004-2006)

Au début de l'année 2004, CNN Money a décidé de commencer à présenter des profils de personnes qui bâtissaient une portefeuille solide principalement en immobilier, ou Des magnats en devenir, comme ils les appelaient.

Même si les ensembles Millionnaire possédaient leur part de richesse immobilière, la plupart étaient vrais épargnants.

Cette liste de Tycoons est à nouveau présentée par ordre de date décroissante et constitue (du mieux que je sache) une liste complète des profils de série. Notez que la série se termine à la mi-2006. Je me demande combien de ces Tycoons sont encore « en devenir » ?

2006

Ted Théodoropoulos

Ciel mineur

Ron et Yvette Godwin

Marie Buenavenura

Albert Cummings

2005

Jaz Wray

Jean Fragnito

David Goldoff

Bo Apostolache

Tamara Garber

Jim Elliott

Saverio Fulciniti

Les bouquets

Rob et Nicole Adams

2004

Cody Kennedy

Chris Sontaie Ferrell

Sortie de Todd et Suzanne

Stan Tafilaw

Susan Rodman

Lan Phan

Joe Bécherer

Matthieu Martinez

Richard Domaleski

Robert et Yvonne Cromer

Patrick Feney

Esther Diller

Josué Carlson

Encore plus de listes de millionnaires

En parcourant Internet à la recherche de ces listes, je suis tombé sur d'autres listes que j'ai trouvées intéressantes.

Les étonnamment riches – En 2003, CNN Money a dressé une liste de personnes qui ont de l'argent mais qui n'en ont pas nécessairement montré tout au long de leur vie.

Découvrez l'étonnamment riche

AOL Jeunes Millionnaires

Les jeunes millionnaires

Kiplinger – De vrais millionnaires

5 millionnaires

13 millionnaires

« Hundredaires » en devenir – John et Jane Spendalot

Cette liste ne serait pas complète sans inclure la parodie d'Adventure Money.com (qui n'est plus active, je présente donc l'article complet ci-dessous) :

Il n'est pas toujours facile de gérer ses finances lorsqu'on travaille 80 à 100 heures par semaine. Mais les longues heures n'ont pas empêché John et Jane Spendalot de fixer leurs sites sur des objectifs financiers ambitieux.

"Nous pensons qu'à 40 ans, nous pouvons avoir une valeur nette positive", déclare Jane, 28 ans.

Avocats amoureux

Les deux hommes se sont rencontrés il y a trois ans en tant qu'associés de première année au sein du prestigieux cabinet d'avocats Shall, Oh & Profligate de Los Angeles. Les études de droit, bien sûr, coûtent cher et les Spendalots ont ressenti tout le poids d'une formation juridique dans leur portefeuille, obtenant leur diplôme avec près de 250 000 $ de dettes étudiantes combinées. Heureusement, les importants prêts étudiants leur ont permis d'obtenir des salaires encore plus élevés: John, 28 ans, et Jane gagnent chacun 150 000 dollars par an. Malgré les salaires élevés, économiser de l'argent n'est pas aussi facile qu'on pourrait s'y attendre, disent-ils.

Ou va l argent?

Les Spendalots sont de fervents voyageurs. Travailler de longues heures les rend impatients de prendre la route. Financé principalement par cartes de crédit, les Spendalots ont visité une grande partie du monde ces dernières années: la France, l'Allemagne, le Japon, la Thaïlande, l'Espagne et la Grèce, pour ne citer que quelques escapades récentes.

Les Spendalots ont également récemment acheté leur Porsche. À près de 70 000 dollars pièce, les voitures n'étaient pas bon marché, mais ils disent qu'ils s'attendent à les conserver très longtemps.

« Au moins jusqu'à ce qu'ils soient remboursés dans quatre ans », dit John. « D'ici là, le système de navigation sera probablement obsolète. Et je pensais que ça allait être un peu ringard d'avoir ses voitures et ses voitures, mais pour paraphraser Johnny Drama d'Entourage :

« Nous aurions l'air d'idiots à Jettas. Chez Porsche, nous avons l'air bien.

« Mec, je l'aime », dit John.

Investir dans une maison

Après s'être mariés l'année dernière, les Spendalots ont installé leur site dans une maison à Manhattan Beach, en Californie. Ils ont finalement opté pour une maison de cinq chambres et quatre salles de bains pour 1,6 million de dollars.

« Mon père disait toujours qu'une maison est un excellent investissement », explique John. "Et je voulais être responsable, alors j'ai pensé que nous devrions avoir la plus grande maison que nous puissions trouver."

"Oui, nous n'avons pas d'enfants, donc nous n'avons pas vraiment besoin de cinq chambres", dit Jane. « Mais il y a une chance qu'un jour nous décidions d'avoir des enfants; peut-être quand nous aurons fini de pratiquer le droit. Bien que je suppose que je serai peut-être trop vieux à ce stade. Peut-être que nous adopterons un de ces enfants pauvres comme Angelina. Je l'aime. »

L'hypothèque

Lorsqu'est venu le temps de financer la maison, les Spendalot ont choisi un prêt hypothécaire sans mise de fonds sur 30 ans, avec des paiements d'intérêts uniquement les dix premières années.

«Je parcourais les chaînes un soir et cette dame Susie Gorman était sur CNBC. Elle parlait de la façon dont les intérêts hypothécaires sont déductibles », explique John. "Je pensais que plus nous payions d'intérêts, plus notre déduction fiscale était importante, donc nous économisions de l'argent là-bas."

Jusqu'à présent, la stratégie n'a pas fonctionné en faveur des Spendalots. Au cours de l’année qui a suivi l’achat de leur maison, des maisons similaires dans leur quartier se sont vendues jusqu’à 10 % de moins. Comme ils n'ont pas investi d'argent pour acheter la maison, les Spendalot soupçonnent maintenant qu'ils doivent bien plus que ce que vaut réellement leur maison.

« Mais nous ne sommes pas trop inquiets », dit Jane. « Je m'attends à ce que d'ici l'année prochaine, les prix de l'immobilier recommencent à augmenter de 15 à 20 %. Vous savez, comme d'habitude.

L'avenir

Dans l’état actuel des choses, les Sepndalots ont actuellement une valeur nette de -600 000 dollars, un montant plutôt faible compte tenu de leur capacité de gain. Ils reconnaissent qu'il est important d'épargner pour la retraite et ont élaboré une stratégie.

« Nous aimerions commencer à épargner, mais nous voulons avant tout nous désendetter », explique Jane.

"Nous effectuons les remboursements de nos prêts étudiants et nous pensons qu'une fois ceux-ci remboursés - en 2034: nous allons prendre l'argent que nous payions sur nos prêts étudiants et ensuite l'investir dans notre crédit. cartes. C'est ce qu'on appelle un « travail de réduction de la dette » ou quelque chose du genre. Un type à la radio en parlait. Ensuite, nous prévoyons de commencer à mettre de l'argent de côté pour la retraite.

Économiser de l'argent

Les Spendalots se rendent compte que la meilleure façon d'avancer est de réduire leurs dépenses. Même si elle ne fait pas beaucoup de courses (le couple mange au restaurant la plupart du temps), Jane a commencé à apporter des coupons avec elle à l'épicerie lorsqu'elle y va.

"C'est très amusant", dit-elle. «Je n'aurais jamais pensé que je serais du genre à découper des coupons, mais je me suis vraiment lancé. J'ai même acheté ce joli petit sac à main Fendi que j'appelle mon « Coupon Caddy » pour y transporter toutes mes affaires. »

"Et le sac aura fière allure lorsque nous serons à Rome le mois prochain."

::

J'espère que vous avez apprécié consulter ces profils et compiler les informations. Je trouve tous les profils très inspirants d’une certaine manière et tous m’ont aidé à mettre en perspective ma propre situation financière.

Le mois dernier, j'ai posé la question de savoir quel livre d'argent offrir à un diplômé du secondaire ?

La raison est que j'ai un beau-frère qui obtiendra son diplôme d'études secondaires la semaine prochaine.

Nous voulons lui offrir quelque chose pour ses prochaines dépenses universitaires.

Cependant, comme le titre l'indique, nous aimerions également lui donner quelques livres sur les finances personnelles comme source d'inspiration/guide pour son avenir ?

J'ai donc posé la question sur mon blog, à réponses Yahoo, et sur les forums Money Blogger Network.

Livres d'argent pour les diplômés

Beaucoup de gens semblaient avoir une bonne opinion sur ce qu’il fallait offrir. J'ai reçu beaucoup de réponses de qualité. Voilà quelque:

- Le petit guide le plus soigné des finances personnelles

- L'économie en une seule leçon

- Le seul guide d’investissement dont vous aurez besoin

- Le millionnaire d'à côté

- Le riche barbier

- Papa riche, papa pauvre

- Jeune, fabuleux et fauché

- Qui a déplacé mon fromage?

- Obtenez une vie financière

- Démystifier vos finances personnelles

- Le diplômé sans dettes

- L’argent ne pousse pas sur les arbres ?!

Merci pour toutes vos contributions. Cependant, nous avons décidé de ne pas acheter de livre. Principalement parce que je n’en ai tout simplement pas trouvé qui aborde spécifiquement les problèmes d’argent des diplômés du secondaire.

Je trouve cela très révélateur. Combien d’entre nous sortent de l’université avec de nombreux problèmes de finances personnelles et de mauvaises habitudes? Et si nous avions passé ces années universitaires armés de conseils dirigés de qualité sur nos finances personnelles ?

C’est une excellente opportunité pour quelqu’un du monde financier d’écrire un bon livre sur ce sujet spécifique. Je parie qu'il existe d'autres moyens, comme les blogs, grâce auxquels les diplômés du secondaire obtiennent de bonnes informations. Je sais qu'il y a jeuneargent.com. Quelqu'un connaît-il d'autres ressources ?

Depuis la publication de cet article, Grant Baldwin a publié Vérification de la réalité. C’est en fait un livre que je recommanderais à la plupart des lycéens ou jeunes diplômés.

Idées cadeaux pour l'obtention d'un diplôme d'études secondaires

Nous avons également décidé de ne pas acheter de livre parce que nous pensions à deux meilleurs cadeaux et avons décidé de nous arrêter à deux. Les deux cadeaux que nous avons fini par lui offrir étaient :

Carte-cadeau de 50 $ chez Walmart. Nous avons donné cela plutôt que de l’argent liquide, afin que notre contribution ne soit pas dépensée de manière frivole dans de la restauration rapide ou des jeux d’arcade. Nous espérons qu'il l'utilisera pour acheter des fournitures pour son appartement universitaire.

Cadeau de 50 $ d'économies de notre Compte d'épargne Capital One 360. Il s’agit d’un merveilleux outil fourni par ING. Il vous suffit de faire un parrainage et de sélectionner l'option cadeau. Nous espérons que cela l’orientera sur la voie d’une épargne saine.

Au-delà de ces deux-là, il existe de nombreuses autres idées de cadeaux pour l'obtention d'un diplôme d'études secondaires. Certains de mes favoris: de l'argent liquide, une couverture, des bijoux, des œuvres d'art ou des cadres photo, des objets de rangement, des serviettes, des appareils électroniques et des outils.

Une lettre ouverte aux bacheliers

En plus des cadeaux tangibles, c’est aussi une bonne idée de partager un peu de sagesse avec des adultes nouvellement lancés. Espérons que cette lettre ouverte aux diplômés du secondaire pourra fournir des conseils utiles en matière de finances personnelles pour le monde réel.

À tous les bacheliers,

Tout d’abord, félicitations pour vos nombreux succès et réalisations. Prenez un moment et soyez fier de vous... vous le méritez.

Newton D. Baker a dit un jour: « L’homme qui obtient son diplôme aujourd’hui et arrête d’apprendre demain n’est pas instruit le lendemain. »

À la lumière de cette déclaration, je vous offre la chance de poursuivre vos études avec quelques mots de sagesse et des conseils relatifs aux finances personnelles.

C’est le moment idéal pour commencer à épargner

Que vous receviez un cadeau financier ou que vous gagniez un salaire, assurez-vous de retenir un pourcentage de chaque dollar qui vous revient et de le déposer sur un compte d'épargne.

Je sais que vous avez probablement déjà entendu cela, mais il y a de fortes chances que vous m'écoutiez puisque je ne suis ni votre mère ni votre père.

Croyez-moi, économiser une partie de chaque dollar est la chose la plus intelligente que vous puissiez faire à ce stade de votre vie. Vous n’avez pas besoin de gagner beaucoup d’argent pour avoir un impact important sur votre épargne. Si vous parvenez à développer dès maintenant l’habitude d’économiser de l’argent, cela portera ses fruits en termes d’accumulation et d’autodiscipline financière future.

Assurez-vous de comprendre combien coûte réellement l’université

Mes prêts étudiants rapportaient plus que mes frais de scolarité réels, et chaque fois que je recevais le chèque pour la différence, j'avais l'impression d'avoir gagné à la loterie. Je me souviens avoir pensé que j'en avais assez pour faire pleuvoir à chaque fois que le chèque arrivait.

Inutile de dire que je n’ai pas pris de sages décisions avec l’argent restant de mon prêt étudiant. Ne commettez pas mon erreur.

Même si vous recevez des bourses, la plupart des étudiants paieront leurs études universitaires grâce à des prêts étudiants d'aide financière. Ce n’est pas de l’argent gratuit. Lorsque vous souscrivez à une aide financière, ne contractez pas de dettes étudiantes plus que ce qui est absolument nécessaire. Remplissez davantage demandes de bourses que les demandes de prêt. N'oubliez pas que c'est vous qui effectuerez les paiements après l'université.

Méfiez-vous des cartes de crédit

Bienvenue à l'âge adulte. Essayez maintenant d’éviter à tout prix de vous endetter.

Les cartes de crédit peuvent sembler un moyen facile d’acheter maintenant et de payer plus tard, mais elles constituent souvent un piège. Vous ne voulez pas gâcher votre avenir financier pour des achats faciles maintenant.

Une carte de crédit peut vous aider à commencer à établir votre historique de crédit, dont vous aurez besoin pour de nombreuses choses plus tard dans la vie. Mais utiliser judicieusement une carte de crédit et compter sur lui pour financer votre style de vie sont deux choses radicalement différentes. Votre carte de crédit ne doit pas financer votre style de vie ou quelque chose que vous utilisez pour impressionner vos amis.

Au lieu de cela, faites des achats intelligents, établissez un budget et commencez à utiliser votre cerveau financier pour devenir un dépensier responsable.

Si vous êtes préoccupé par votre crédit, consultez notre guide ultime du crédit.

Apprendre d'un mentor

Quelle que soit votre situation, il y aura toujours quelqu'un d'autre qui aura vécu ce que vous vivez. Trouvez cette personne, apprenez d’elle, tenez compte de ses avertissements et apprenez de sages compétences de vie. Ne pensez pas que vous êtes trop intelligent pour apprendre des autres.

Encore une fois, félicitations pour votre réussite au lycée. Puissiez-vous avoir un excellent avenir et un compte bancaire abondant.

Sincèrement,

PT de PT Argent

Pouvez-vous penser à de bonnes idées de cadeaux pour l'obtention d'un diplôme d'études secondaires ou à des livres intéressants pour les diplômés? Ou avez-vous des conseils financiers à ajouter à ma lettre pour les diplômés du secondaire? Parle-nous-en dans les commentaires!