Obtenir un excellent taux d'intérêt sur votre compte d'épargne est l'un des moyens les plus simples de gagner un revenu sur vos dépôts en espèces. Cependant, avec autant de banques et de comptes d'épargne parmi lesquels choisir, le processus peut prendre beaucoup de temps.

Raisin est une plate-forme de compte d'épargne relativement nouvelle qui peut simplifier le processus de recherche car elle s'associe à Les banques assurées par la FDIC, souvent régionales et plus petites, offrent des taux d'intérêt élevés sur une variété de dépôts des produits. Les taux d'épargne et de CD à haut rendement que vous obtenez via Raisin sont souvent plus élevés que ce qui est disponible pour le grand public sur le site Web de cette banque.

Dans cette revue Raisin, j'analyse leurs offres, je vous fais savoir à quel point les taux d'épargne sont bons et si la plateforme est légitime.

💡 SaveBetter passe par un changement de marque et change son nom en Raisin, le nom de leur société mère. Plutôt que de s'appeler SaveBetter by Raisin, ils passeront simplement par Raisin. Il ne s'agira que d'un changement de nom de marque, rien dans le service n'a changé. Nous mettrons à jour ce message avec des graphiques mis à jour, suivis de la dénomination et d'autres modifications.

Table des matières

- Qu'est-ce que le Raisin ?

- Comment fonctionne un compte bancaire dépositaire ?

- Promotions sur les comptes d'épargne

- Qui peut utiliser Raisin ?

- Qui devrait utiliser Raisin?

- Comment Raisin peut-il offrir des tarifs aussi élevés ?

- Options de compte de dépôt

- Comptes d'épargne à haut rendement

- CD à haut rendement

- CD sans pénalité

- Que faire si une banque partenaire fait faillite ?

- Et si Raisin échoue ?

- Que sont les frais de raisin ?

- Raisin Banques Partenaires

- Comment fonctionne le raisin sec?

- Tout d'abord, créez un compte

- Comparez ensuite les offres

- Lier et financer un nouveau compte

- Gestion des comptes

- Transfert de fonds

- Un seul document fiscal de fin d'année (1099-INT)

- Raisin est-il légitime?

- Avantages et inconvénients des raisins secs

- Avantages

- Les inconvénients

- Alternatives aux raisins secs

- Comptes d'épargne à 5 %

- Marché monétaire UFB Premier - 4,81% APY

- Découvrez la banque

- Banque alliée

- FAQ sur les raisins secs

- Revue Raisin: Réflexions finales

🔃Mise à jour juin 2023 avec plus d'informations sur le fonctionnement de Raisin, ce qui se passe si lui ou une banque partenaire échoue, des captures d'écran mises à jour, le programme de dépôt groupé et d'autres détails mis à jour ainsi que des nouvelles du changement de marque.

Qu'est-ce que le Raisin ?

Raisin est une plateforme en ligne qui s'associe à plus de dix banques et coopératives de crédit pour offrir des tarifs compétitifs sur les comptes d'épargne à haut rendement, les comptes du marché monétaire et les CD (certificats de dépôt).

Raisin GmbH est la société mère de Raisin (fondée en 1973) et ils le font en Europe depuis des années. Raisin travaille avec environ 400 banques dans plus de 30 pays. Ils ne se sont étendus que récemment aux États-Unis avec Raisin.

Chez Raisin, vous trouverez des offres bancaires de banques régionales et d'établissements de taille moyenne qui n'apparaissent pas dans la plupart des recherches de comptes d'épargne. Par conséquent, vous disposez d'un plus grand choix d'options bancaires et pouvez bénéficier d'un taux potentiellement plus avantageux sur votre épargne.

Par exemple, Raisin vous permettra d'ouvrir un compte à intérêt élevé auprès de la Sallie Mae Bank, de la Ponce Bank ou de la State Exchange Bank. Vous ne verrez pas de noms nationaux comme Axos Bank, Capital One 360 ou Discover Bank.

Lorsque vous utilisez Raisin, vous pouvez placer votre argent dans une banque, mais vous n'obtenez pas de compte bancaire séparé. Votre argent est mis en commun avec d'autres clients Raisin à la banque dans un compte de garde. Vous ne pourrez pas transférer directement de l'argent vers et depuis la banque partenaire et vous n'obtiendrez pas de numéro de compte à la banque, cela doit passer par Raisin.

Malheureusement, la plateforme ne propose pas vérifier les comptes ou des services de paiement de factures en ligne. Ainsi, vous ne pourrez ouvrir que des comptes d'épargne, des MMA et des CD pour maximiser vos réserves de trésorerie.

Il n'est pas rare d'utiliser une banque distincte pour l'épargne à haut rendement, donc cette limitation n'est pas un facteur décisif pour beaucoup.

En savoir plus sur Raisin

Comment fonctionne un compte bancaire dépositaire ?

Lorsque vous "ouvrez un compte" auprès d'une banque partenaire via Raisin (comme Sallie Mae), vous n'ouvrez pas littéralement un nouveau compte dans la banque partenaire. Lorsque vous transférez des fonds de votre banque existante vers le nouveau compte lié à Raisin, vous transférez des fonds vers un compte de garde détenu par Lewis and Clark Bank.

Vous bénéficiez d'une assurance FDIC ou NCUA par l'intermédiaire de la banque partenaire (assurance de passage), et non de la Lewis and Clark Bank. Lewis and Clark Bank est la banque dépositaire. Vos fonds ne seront pas à votre nom dans la banque partenaire, mais il existe des documents légaux indiquant le montant que vous y avez - vous êtes entièrement assuré par la FDIC ou la NCUA.

Cela signifie que vous bénéficiez d'une couverture de 250 000 $ dans chaque banque. Si vous ouvrez des comptes dans deux banques partenaires, vous recevez 250 000 $ de chaque banque pour un total de 500 000 $ (bien que ce soit toujours 250 000 $ dans chaque banque, les montants ne se regroupent pas, vous ne pouvez donc pas obtenir 300 000 $ à une et 200 000 $ à la autre). N'oubliez pas que la couverture ne provient pas de Raisin mais de la banque partenaire (ne pas insister sur le point, mais cela peut prêter à confusion).

Il s'agit exactement du même mécanisme utilisé par de nombreuses entreprises fintech qui offrent des services de type bancaire mais ne sont pas elles-mêmes une banque.

De plus, c'est ainsi que presque tous les avoirs boursiers individuels sont gérés. Les actions que vous « possédez » dans n'importe quelle maison de courtage ne sont pas littéralement à votre nom. Ils sont détenus par un gardien qui garde une trace de qui possède quoi (connu sous le nom de "nom de rue"). Cela facilite les transactions sur les actions.

L'attrait de Raisin est qu'ils ont négocié des taux d'intérêt plus élevés avec leurs banques partenaires. Vous verrez généralement un taux inférieur si vous vous rendez directement sur le site Web de la banque.

Les banques peuvent utiliser des taux supérieurs à la moyenne pour attirer de nouveaux clients qui ne vivent peut-être pas dans leur zone de service locale. Par exemple, vous pouvez rejoindre une banque communautaire basée en Floride même si vous vivez en Californie (vous pouvez compléter le processus d'ouverture de compte en ligne).

Si vous effectuez actuellement des transactions bancaires avec des institutions partenaires, vous pouvez bénéficier de meilleurs tarifs car ils sont disponibles pour tous les utilisateurs de Raisin. La seule différence est que ce compte n'apparaîtra pas dans le tableau de bord de votre banque.

De plus, ces taux supérieurs à la moyenne sont souvent supérieurs à promotions bancaires, qui offrent généralement un bonus en espèces unique.

Qui peut utiliser Raisin ?

Vous devez avoir 18 ans, vivre aux États-Unis et avoir un numéro de sécurité sociale (SSN) pour ouvrir des comptes de dépôt. Ce n'est pas différent des exigences d'un compte bancaire ordinaire.

Mieux encore, vous n'avez pas besoin de créer un compte pour comparer les dernières offres de taux d'intérêt. Ils les publient sur le site Web!

Qui devrait utiliser Raisin?

Envisagez d'utiliser Raisin si vous recherchez les taux les plus élevés pour les comptes d'épargne, les CD à terme et CD sans pénalité. Les offres peuvent être meilleures que celles de sociétés bien connues banques nationales, bien que vous deviez être à l'aise avec une banque communautaire avec une clientèle plus restreinte.

Bien qu'elle soit uniquement en ligne, l'expérience bancaire peut être différente de l'ouverture d'un compte directement auprès d'une banque partenaire ou d'une coopérative de crédit. Vous planifiez des dépôts et des retraits via votre compte Raisin au lieu de visiter le site Web de la banque que vous pouvez utiliser pour d'autres services.

Comment Raisin peut-il offrir des tarifs aussi élevés ?

Une banque commerciale typique dépense BEAUCOUP d'argent en publicité et en marketing. Je suis sûr que vous avez vu des publicités à la radio et à la télévision pour votre banque locale, sans parler des publicités dans les magazines et dans la presse écrite. Heck, M&T Bank verse 5 millions de dollars par an pour parrainer le stade Baltimore Raven.

J'ai vu des rapports selon lesquels ils paient au moins 400 $ en frais de publicité pour un compte bancaire personnel et le double pour un compte professionnel. C'est pourquoi bonus bancaires coûtent souvent des centaines de dollars - ils préfèrent vous payer plutôt qu'une agence de publicité. (et vous êtes plus heureux quand VOUS obtenez l'argent !)

Mais les petites banques régionales ne peuvent pas rivaliser à ce niveau, elles s'associent donc à Raisin pour augmenter leurs dépôts. Au lieu de payer un gros bonus, ils offrent simplement des taux d'intérêt plus élevés. Ils sont assurés par la FDIC, il s'agit donc d'un taux sans risque et bat souvent ce que vous pouvez obtenir ailleurs.

Options de compte de dépôt

Vous pouvez ouvrir ces produits d'épargne assurés par le gouvernement fédéral et gagner un revenu passif.

Il est actuellement possible d'ouvrir un compte individuel ou joint. La plate-forme prévoit d'offrir des services bancaires IRA à l'avenir pour minimiser vos intérêts imposables, mais pour le moment, vous pouvez choisir entre :

- Comptes d'épargne et du marché monétaire à haut rendement

- Certificats de dépôt à haut rendement

- CD sans pénalité

Comptes d'épargne à haut rendement

Vous pouvez ouvrir un compte d'épargne à haut rendement ou un compte de dépôt du marché monétaire avec un solde minimum de 1 $. Ce produit d'épargne est en ligne uniquement et permet généralement jusqu'à six retraits mensuels.

Envisagez ce compte si vous ne voulez pas que votre argent soit bloqué pendant plusieurs années ou si vous êtes confronté à des politiques de rachat anticipé potentielles, comme l'exigent les CD bancaires.

Les taux d'intérêt sont variables, mais les offres de Raisin peuvent rapporter plus que la plupart des meilleurs taux de compte d'épargne à haut rendement.

En savoir plus sur Raisin

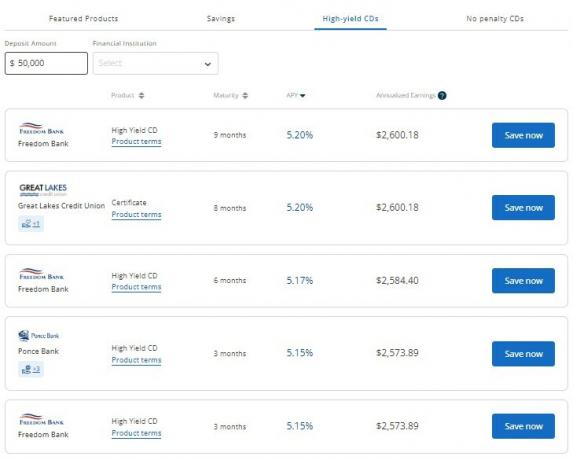

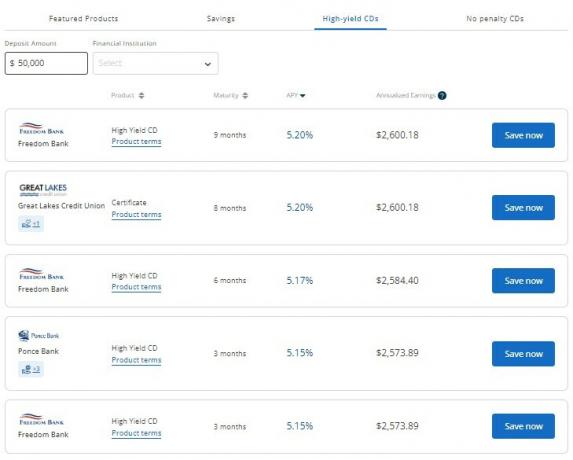

CD à haut rendement

Maintenant que nous sommes de retour dans un environnement de hausse des taux, CD bancaires deviennent une option attrayante pour obtenir des rendements intéressants si vous recherchez un revenu fixe.

Les taux sont plus élevés qu'un compte d'épargne en ligne, mais la durée d'investissement est généralement de 9 mois à 24 mois. Cependant, ils ont une offre d'un CD de 60 mois (5 ans), bien que ce ne soit pas le taux le plus élevé pour le moment.

Contrairement à la plupart des CD qui nécessitent un dépôt d'au moins 500 $ ou 1 000 $, le dépôt minimum n'est que de 1 $ via Raisin.

Ce faible investissement minimum facilite la construire une échelle de CD et gagne un rendement plus élevé sur l'argent dont vous n'aurez pas besoin pour les dépenses immédiates.

De plus, les tarifs sont compétitifs par rapport aux autres plateformes. À titre d'exemple rapide, vous pourriez gagner 5,00 % sur un Terme CD de 12 mois via Raisin mais seulement 2,75% directement auprès d'une banque.

Le meilleurs tarifs CD fluctuent régulièrement, mais vous pouvez généralement obtenir les meilleurs rendements avec une durée de 18 ou 24 mois.

CD sans pénalité

UN aucun CD de pénalité peut équilibrer les avantages des comptes d'épargne à haut rendement et des CD traditionnels à durée déterminée.

Ce produit peut générer un taux d'intérêt potentiellement plus élevé qu'un compte d'épargne, car vous engagez vos fonds pour une durée spécifique. Cependant, vous pouvez généralement effectuer des retraits sans pénalité sept jours ouvrables après l'ouverture du compte.

La plupart des termes de CD sans pénalité sont de 10 mois à 17 mois. Bien que certaines banques proposent une durée de 36 mois.

Les taux ne sont pas aussi attractifs qu'un CD à terme, et vous devriez envisager de verrouiller votre argent si vous êtes sûr que vous n'aurez pas besoin de l'exploiter. Mais s'il existe une possibilité raisonnable que vous ayez besoin des fonds, envisagez cette option ou conservez un compte d'épargne à haut rendement pour avoir l'esprit tranquille.

Que faire si une banque partenaire fait faillite ?

Si vous avez de l'argent dans une banque partenaire et que cette banque fait faillite, votre argent est toujours protégé par l'assurance FDIC - comme si vous aviez votre argent directement à la banque.

Le processus en cas de faillite bancaire est le même que vous ayez un compte directement auprès de la banque ou via Raisin. Vos fonds seraient gelés pendant que le processus se résolvait (souvent en un week-end) et votre argent vous serait restitué ou transféré à une banque acquéreuse.

Et si Raisin échoue ?

Raisin n'est pas une banque, il n'y a donc aucun risque qu'elle "échoue", mais si Raisin fait faillite ou ne fonctionne plus en tant qu'entreprise, votre argent est toujours en sécurité dans une banque assurée par la FDIC.

Si, dans certaines situations rares, Raisin a complètement disparu et toutes ses données ont été effacées, la banque partenaire dispose toujours d'informations sur votre compte. Raisin partage quotidiennement avec la banque partenaire un fichier reprenant toutes les positions et soldes des clients.

Que sont les frais de raisin ?

Il n'y a aucun frais pour l'utilisation de Raisin. Vous conservez 100 % de vos revenus d'intérêts. Vous évitez également les frais cachés des exigences de solde minimum élevées puisque vous n'avez qu'à déposer 1 $ par compte.

Le seul frais potentiel est un pénalité de remboursement anticipé pour les CD à terme si vous retirez vos fonds avant la date d'échéance du CD - cela est vrai dans n'importe quelle banque. Vous pouvez éviter cela en ouvrant un compte d'épargne ou un CD sans pénalité.

Bien que vous ne payiez pas de frais, Raisin gagne de l'argent en collectant des frais de marketing auprès des banques partenaires et des coopératives de crédit. Mais comme vous pouvez souvent obtenir un taux d'intérêt plus élevé que d'aller directement à la banque, c'est gagnant-gagnant.

Raisin Banques Partenaires

Depuis mai 2023, vous pouvez trouver des offres de ces banques et coopératives de crédit :

- Adda Bank, filiale de Bank 34 (FDIC Cert# 29087)

- Banque Axiome (FDIC Cert# 31390)

- Banque centrale de Kansas City (FDIC Cert# 17009)

- Cloudbank 24/7, division de Third Coast Bank SSB (Certificat FDIC #58716)

- Banque continentale (FDIC Cert# 57571)

- FVCbanque (FDIC Cert# 58696)

- Banque de Hanovre (FDIC Cert# 58675)

- Idabel Banque Nationale (FDIC Cert# 4241))

- Lemmata Savings Bank, filiale de California Bank of Commerce (FDIC Cert# 58583)

- Caisse d'épargne Liberté (FDIC Cert# 32242)

- Banque Mission Valley (FDIC Cert# 57101)

- mph.banque, filiale de Liberty Savings Bank (FDIC Cert# 32242)

- Banque Patriote (FDIC Cert# 39928)

- Banque Ponce (FDIC Cert# 31189)

- Sally Mae (FDIC Cert# 58177)

- La Banque d'échange d'État (FDIC Cert# 13551)

- Banque de l'Alliance occidentale (FDIC Cert# 57512)

- Banque Wex (FDIC Cert# 34697)

Ces institutions fournissent généralement des services bancaires physiques aux comptes personnels et professionnels. L'adhésion est ouverte à l'échelle nationale grâce à la relation Raisin pour améliorer vos besoins bancaires.

En savoir plus sur Raisin

Comment fonctionne le raisin sec?

Le service agit comme un intermédiaire permettant d'ouvrir des comptes rémunérés auprès de plusieurs banques mais de gérer vos soldes avec une seule plateforme. Vous n'interagissez qu'avec Raisin, mais la banque partenaire conserve vos fonds sur un compte de dépôt et paie des intérêts.

Si tu veux chasser le rendement et transférer vos fonds à la banque avec le taux d'intérêt le plus élevé, cette approche simplifiée peut faciliter la gestion de vos comptes.

Tout d'abord, créez un compte

La première étape consiste à créer un compte Raisin en fournissant votre nom, votre adresse e-mail et votre mot de passe. Une fois que vous avez ouvert un compte auprès d'une banque particulière, vous devrez soumettre les détails juridiques habituels pour vérifier votre identité.

Comparez ensuite les offres

Vous pouvez comparer les tarifs de ces produits bancaires :

- Comptes d'épargne à haut rendement

- Comptes de dépôt du marché monétaire

- Terme CD

- CD sans pénalité

Taper sur une offre vous permet de revoir les conditions du produit et d'examiner des détails essentiels tels que le rendement, le dépôt minimum et les limites de retrait.

Vous approvisionnerez vos comptes Raisin en liant un compte courant ou d'épargne existant via l'application tierce Yodlee ou en soumettant manuellement votre routage et votre numéro de compte.

Si vous choisissez de vous connecter à votre compte, assurez-vous de désactiver toutes les extensions de blocage des publicités que vous pourriez avoir pour votre navigateur. Cela gâchera le widget de connexion si vous avez activé un bloqueur de publicités.

Tous les dépôts prennent jusqu'à trois jours ouvrables et vous commencez à gagner des intérêts lorsque le dépositaire de la banque reçoit votre dépôt.

Gestion des comptes

La gestion de votre compte est aussi intuitive que vous le pensez.

Vous pouvez vous connecter à votre compte Raisin pour consulter votre solde actuel, votre taux d'intérêt et vos revenus.

Ce tableau de bord vous permet également de programmer des dépôts ou des retraits. Vos relevés mensuels et vos documents fiscaux se trouvent dans la section « Documents ».

Les intérêts sont composés quotidiennement et les dépôts mensuels pour vos différents comptes.

Transfert de fonds

Avec Raisin, il n'y a pas de "compte Raisin". Lorsque vous transférez des fonds, ils se font toujours entre le compte de la banque partenaire et votre propre compte lié en externe.

Par exemple, lorsque vous ouvrez un nouveau compte, les fonds doivent provenir du compte externe. Vous ne pouvez pas transférer depuis un autre compte dans Raisin.

Si vous souhaitez transférer des fonds d'une banque partenaire Raisin à une autre, cela doit d'abord passer par votre compte externe.

Un seul document fiscal de fin d'année (1099-INT)

Outre un taux d'intérêt plus élevé, c'est l'un des meilleurs avantages de l'utilisation de Raisin - vous ne recevez qu'un seul formulaire 1099-INT à la fin de l'année !

Si vous recherchez les taux d'une banque à l'autre, vous obtiendrez un formulaire 1099-INT de chaque banque où vous avez gagné 10 $ ou plus d'intérêts (bien que vous deviez toujours des impôts sur les intérêts que vous gagnez, même sans formulaire).

Avec Raisin, vous ne recevez que un document fiscal 1099-INT, même si vous avez de l'argent sur plusieurs comptes !

Un seul formulaire, malgré le fait de traiter avec plusieurs banques, signifie moins de paperasse lorsque déclarer vos impôts. Cela peut vous faire gagner beaucoup de temps. Vous évitez également la fâcheuse situation d'oublier de déclarer un formulaire et de devoir soumettre une déclaration modifiée.

Raisin est-il légitime?

Raisin est une plate-forme légitime pour trouver les meilleurs taux d'intérêt sur les comptes d'épargne et les CD bancaires. Il n'y a pas de frais de service et le dépôt minimum est de seulement 1 $.

Vous hésitez peut-être à utiliser Raisin car il s'agit d'une entreprise technologique relativement nouvelle et non d'une véritable banque. Ils constituent une couche supplémentaire entre vous et votre argent épargné dans un compte commun. Cependant, il s'associe à des banques assurées par la FDIC et à des coopératives de crédit assurées par la NCUA. Vous êtes entièrement assuré.

De plus, les offres de compte d'épargne sur Raisin ne sont pas annoncées sur les sites des partenaires bancaires. Cette exclusivité peut être un signal d'alarme pour une arnaque potentielle, car les taux d'intérêt semblent «trop beaux pour être vrais».

Cependant, il existe plusieurs avis de clients sur des titulaires de compte déposant des fonds, gagnant des intérêts et effectuant des retraits réussis sur leur compte de financement lié.

En savoir plus sur Raisin

Avantages et inconvénients des raisins secs

Voici ma liste des points positifs et négatifs de l'utilisation de Raisin pour trouver un meilleur compte bancaire.

Avantages

- Plusieurs options de compte et banques partenaires

- Des taux d'intérêt supérieurs à la moyenne

- Pas de frais de service

- Dépôt minimal de 1 $

- Un tableau de bord pour gérer plusieurs comptes

Les inconvénients

- Aucun service de vérification ou de paiement de factures en ligne

- Ils s'associent à de plus petites banques et coopératives de crédit dont le nom est moins connu

- Votre compte est dans un compte mutualisé auprès de banques partenaires

- Services bancaires personnels uniquement (pas de comptes d'entreprise)

Alternatives aux raisins secs

Peut-être préférez-vous traiter directement avec l'institution financière, ou la liste des partenaires de Raisin ne vous intéresse pas; il existe d'autres moyens d'obtenir un bon taux d'épargne. Voici quelques alternatives Raisin à considérer.

Comptes d'épargne à 5 %

Comptes d'épargne à intérêt élevé qui peuvent vous aider à gagner environ 5 % d'intérêt. Vous devrez généralement effectuer un nombre spécifique de transactions et maintenir un solde minimum pour obtenir le taux le plus élevé.

Ces plateformes fournissent également des comptes chèques que vous pouvez utiliser pour payer vos factures et gérer vos transactions quotidiennes.

Marché monétaire UFB Premier - 4,81% APY

Marché monétaire UFB Premier est proposé par ufb Direct, partenaire d'Axos Bank. Il s'agit techniquement d'un compte du marché monétaire, plutôt que d'un compte d'épargne, mais offre un taux de 4,81 % APY.

L'avantage de ce compte, au-delà du taux plus élevé, est que vous pouvez payer vos amis via des paiements peer-to-peer et vos factures en utilisant Bill Pay. La plupart des comptes d'épargne n'offrent pas cela, ils doivent utiliser leur compte courant. Ce MMA est également livré avec une carte de débit, il y a donc une certaine polyvalence ici.

👉 En savoir plus sur UFB Premier Money Market

Découvrez la banque

Vous pouvez gagner un bonus en espèces si vous êtes admissible à un Découvrez la promotion bancaire. Il est possible de recevoir le bonus après avoir satisfait aux exigences de dépôt. Discover Bank offre un taux d'intérêt compétitif qui peut rivaliser avec les offres Raisin. Cette plateforme en ligne propose également vérification des récompenses

Notre examen approfondi de Découvrir la caisse d'épargne en ligne fournit plus de détails.

Banque alliée

Banque alliée propose des comptes d'épargne à haut rendement et des CD avec des taux compétitifs et une plateforme facile à utiliser. Vous pouvez également ouvrir des comptes courants portant intérêt et des comptes d'épargne IRA fiscalement avantageux.

Il peut aussi y avoir Promotions Ally Bank Vaut la peine d'être considéré.

FAQ sur les raisins secs

Non, Raisin est une plateforme de technologie financière (FinTech) qui s'associe à des banques. Cependant, vous pouvez déposer des fonds auprès de banques et de coopératives de crédit assurées par le gouvernement fédéral. Jusqu'à 250 000 $ de soldes sont éligibles à l'assurance FDIC et à l'assurance NCUA.

Ces banques détiennent votre argent dans un compte de dépôt et vous accordent des intérêts. Pendant que les banques stockent votre patrimoine, Raisin gère les dépôts et les retraits à la demande.

Vos dépôts sont protégés jusqu'à 250 000 $ en assurance fédérale - soit FDIC pour les banques commerciales ou NCUA pour les coopératives de crédit. Pour la sécurité des données, Raisin utilise plusieurs pratiques, dont Yodlee, pour établir un lien avec vos comptes bancaires et protéger votre vie privée. La plate-forme est vérifiée SOC 2 et utilise des auditeurs externes pour vérifier les protocoles de sécurité afin de protéger les données des clients.

Vous pouvez contacter Raisin de 9 h à 16 h HNE du lundi au vendredi si vous avez des questions sur les services bancaires. Le chat en direct et l'assistance par e-mail sont également disponibles pour télécharger des captures d'écran. Une bibliothèque de connaissances en ligne répond également aux questions fréquemment posées.

Revue Raisin: Réflexions finales

Raisin est une plate-forme unique qui vous aide à profiter de certains des taux d'épargne et de CD les plus élevés. De plus, vous n'avez qu'à déposer 1 $ et vous ne rencontrerez aucun frais de service.

Lorsque vous effectuez des opérations bancaires auprès de banques assurées par la FDIC, vous pouvez toujours répartir votre épargne et utiliser des comptes d'épargne à haut rendement pour traiter directement avec la banque lorsque vous avez besoin d'aide.

En savoir plus sur Raisin

Raisin

Évaluation du produit

8.5/10Forces

- Plusieurs options de compte et banques partenaires

- Des taux d'intérêt supérieurs à la moyenne

- Pas de frais de service

- Dépôt minimal de 1 $

- Un tableau de bord pour gérer plusieurs comptes

Faiblesses

- Aucun service de vérification ou de paiement de factures en ligne

- Ils s'associent à de plus petites banques et coopératives de crédit dont le nom est moins connu

- Vous ne travaillez pas directement avec les banques partenaires

- Heures de service à la clientèle limitées

- Aucune offre bancaire aux entreprises