Les intérêts composés font référence aux investissements qui rapportent des intérêts sur les intérêts déjà payés. Il n'est pas exagéré de dire que le concept d'intérêt composé est l'un des éléments essentiels d'un investissement réussi.

Il y a de fortes chances que vous ayez entendu quelqu'un mentionner le terme intérêts composés, à un moment donné. Mais savez-vous exactement de quoi il s'agit et comment cela peut profiter à vos investissements? Et tout aussi important, savez-vous où trouver les meilleurs investissements à intérêts composés ?

Que vous soyez un investisseur actif ou un investisseur en herbe, il est essentiel que vous compreniez comment fonctionne la capitalisation. À mon avis, les intérêts composés sont essentiels à la réussite d'un investissement.

Dans cet article, j'expliquerai l'intérêt composé, son fonctionnement et comment vous pouvez utiliser la composition à votre avantage dans votre portefeuille.

Table des matières

- Qu'est-ce que l'intérêt composé?

- Qu'est-ce que la "règle de 72" ?

- Mélanger intérêts composés et contributions régulières

- Quels types de comptes sont les meilleurs pour la capitalisation ?

- Meilleurs investissements à intérêts composés

- 1) Certificats de dépôt (CD)

- 2) Épargne à haut rendement

- 3) Comptes du marché monétaire

- 4) Obligations

- Des investissements qui s'accumulent rapidement

- 5) Actions individuelles

- 6) FNB

- 7) Fonds communs de placement

- 8) Immobilier locatif

- 9) Fiducies de placement immobilier (FPI)

- 10) Placements alternatifs

- 11) Crypto

- 12) Arts

- 13) Vin

- 14) Objets de collection

- Réflexions finales sur les meilleurs investissements composés

- FAQ sur les investissements composés

Qu'est-ce que l'intérêt composé?

L'intérêt composé est gagner des intérêts sur les intérêts que vous avez déjà réalisés.

17 idées d'investissement pour 10 000 $ [Soyez...

Imaginez une boule de neige qui roule. Une petite boule de neige - représentant votre investissement initial - grossit progressivement au fur et à mesure qu'elle avance et ajoute plus de neige à ce qui est déjà collé à la boule de neige. Plus la boule de neige (votre investissement initial) prend de la neige (intérêt), plus la boule de neige devient grosse (votre investissement final).

C'est ce que l'intérêt composé peut faire avec votre épargne et vos investissements.

Vous pourriez soutenir que l'intérêt composé est le sauce secrète d'un investissement réussi.

Un exemple d'intérêt composé

Pour ceux d'entre vous qui aiment voir les chiffres, voici un exemple d'intérêt composé au travail:

Supposons que vous investissiez 1 000 $ dans un certificat de dépôt de cinq ans, payant 5 % et capitalisé annuellement.

La composition ressemblera à ceci :

- A la fin de la première année, votre solde de CD passera à 1 050 $. Cela comprend votre investissement initial de 1 000 $ plus 50 $ d'intérêts gagnés.

- A la fin de la deuxième année, votre solde de CD vaudra 1 102,50 $. Le montant comprend 1 000 $ d'investissement initial, 50 $ d'intérêts gagnés la première année, 50 $ d'intérêts gagné la deuxième année, plus 2,50 $ gagnés sur les 50 $ d'intérêts gagnés la première année de la CD.

- Au bout de cinq ans, votre CD sera passé à 1 276,28 $. À partir de ce, 26,28 $ représentent les intérêts composés gagnés sur vos intérêts au cours des cinq mêmes années.

Les 26,28 $ d'intérêts composés ne sont pas significatifs, mais nous les basions sur un investissement modeste de 1 000 $ et sur une période relativement courte de 5 ans.

Le chiffre serait beaucoup plus élevé si vous commenciez avec un montant plus important, cotisiez régulièrement et investissiez pendant 20 ou 30 ans.

Vous pourriez soutenir que l'intérêt composé est le sauce secrète d'un investissement réussi.

L'un d'eux, au moins.

Qu'est-ce que la "règle de 72" ?

Le Règle de 72 est une formule simple utilisée pour déterminer les années qu'il faudra pour qu'un certain investissement double de valeur en fonction d'un taux d'intérêt donné.

Le tableau ci-dessous illustre le nombre d'années qu'il faudra pour que 1 000 $ doublent à divers taux d'intérêt (composition quotidienne). Les calculs sont effectués à l'aide de la Calculatrice Soupe Règle de 72 Calculatrice.)

| Taux d'intérêt | Nombre réel d'années pour doubler votre investissement | Calcul de la règle de 72 |

| 1% | 69.66 | 1% divisé par 72 = 72 ans |

| 2% | 35 | 2% divisé par 72 = 36 ans |

| 3% | 23.45 | 3% divisé par 72 = 24 ans |

| 4% | 17.67 | 4% divisé par 72 = 18 ans |

| 5% | 14.21 | 5 % divisé par 72 = 14,4 ans |

| 6% | 11.9 | 6% divisé par 72 = 12 ans |

| 7% | 10.24 | 7 % divisé par 72 = 10,29 ans |

| 8% | 9.01 | 8% divisé par 72 = 9 ans |

| 9% | 8.04 | 9% divisé par 72 = 8 ans |

| 10% | 7.27 | 10 % divisé par 72 = 7,2 ans |

Comme vous pouvez le voir d'après les calculs du tableau, le Règle de 72 n'est qu'une approximation, une règle empirique. De plus, plus le taux d'intérêt est élevé, plus le calcul de la règle de 72 devient précis.

Mélanger intérêts composés et contributions régulières

Nous avons déjà vu comment les intérêts composés accélèrent la croissance des investissements. Mais l'effet est encore plus grand lorsque vous ajoutez des contributions régulières au mélange. C'est ainsi que fonctionnent les régimes de retraite et autres véhicules de placement.

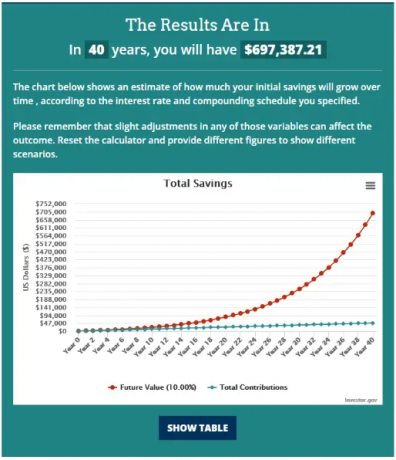

Voici un exemple, en utilisant un investissement initial de 1 000 $, en ajoutant 100 $ en cotisations mensuelles et 10 % d'intérêts (composés quotidiennement) pendant 40 ans. Nous utiliserons le Calculateur d'intérêts composés de Investor.gov pour montrer comment cela fonctionne.

L'entrée ressemblera à ceci :

Les résultats sont les suivants:

À partir d'un investissement initial de 1 000 $, la combinaison des intérêts composés et des cotisations mensuelles régulières a fait passer cet investissement à près de $700,000!

C'est pourquoi l'intérêt composé - combiné à des cotisations mensuelles régulières - est la meilleure stratégie du petit investisseur pour créer de la richesse. (Ou tout investisseur, d'ailleurs.)

Ni l'un ni l'autre de ces chiffres n'est hors de portée d'une personne aux moyens financiers même modestes. L'investissement initial de 1 000 $ est inférieur à ce que beaucoup de gens ont assis dans un fonds d'urgence. Et de nombreuses personnes peuvent se permettre de verser une cotisation mensuelle de 100 $ via des cotisations salariales directes.

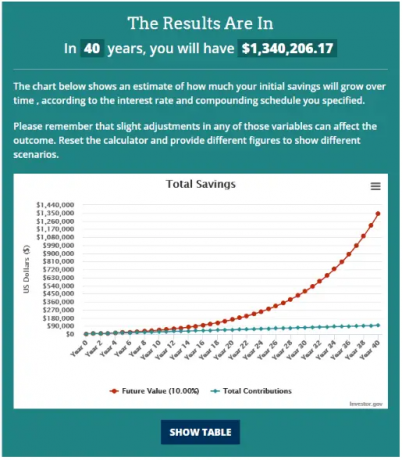

Mais allons un peu plus loin - en utilisant les mêmes informations mais en augmentant la contribution mensuelle à 200 $, à quoi ressembleront les choses au bout de 40 ans ?

L'investissement double, passant d'un peu moins de 700 000 $ à environ 1,34 million de dollars!

C'est le pouvoir des intérêts composés, c'est pourquoi les investisseurs potentiels doivent adopter le concept le plus tôt possible dans la vie.

Quels types de comptes sont les meilleurs pour la capitalisation ?

Maintenant que vous voyez ce que l'intérêt composé peut faire pour vos investissements, voyons où et comment vous pouvez faire en sorte que cette capitalisation se produise.

Comptes d'épargne des banques. La plupart des comptes d'épargne, des comptes du marché monétaire et des certificats de dépôt rapportent des intérêts composés. Cependant, ils appartiennent à la classe d'actifs la plus sûre, vous n'obtiendrez donc pas les rendements les plus élevés.

RabaisCourtages. Vous pouvez acheter à peu près n'importe quel investissement par l'intermédiaire d'un courtier en ligne, y compris des produits bancaires comme des CD. Mais c'est aussi là où vous trouverez d'autres actifs portant intérêt, comme des obligations de sociétés, des titres du Trésor américain, des obligations municipales et des obligations fonds. La variété des véhicules d'investissement signifie que vous aurez une meilleure chance d'obtenir des rendements plus élevés que dans une banque.

Échanges de crypto-monnaie. C'est une surprise pour quiconque n'investit pas dans la cryptographie. Mais les échanges de crypto ne sont pas seulement l'endroit pour acheter et vendre de la crypto. De nombreux échanges cryptographiques offrent également un intérêt élevé sur les soldes cryptographiques. Ces rendements sont généralement beaucoup plus élevés que ceux que vous pouvez obtenir dans une banque ou une obligation. Si vous êtes prêt à accepter certains risques (d'accord, beaucoup de risques), en échange d'un rendement plus élevé, les échanges cryptographiques peuvent être un endroit pour garer une partie de votre argent investi.

Imposable vs. à imposition différée vs. comptes hors taxes. Les cotisations que vous versez à des régimes à l'abri de l'impôt sont souvent déductibles d'impôt, et les revenus de placement gagnés dans le compte sont à imposition différée.

Si vous pouvez éviter de payer de l'impôt sur vos placements pendant de nombreuses années, vous vous constituerez un patrimoine beaucoup plus rapidement que si vous investissiez dans un compte imposable.

Il est également possible de profiter des comptes défiscalisés. Roth IRA et Roth 401(k)s n'offrent pas de cotisations déductibles d'impôt. Mais les revenus de placement de chaque compte s'accumulent avec report d'impôt. Et une fois que vous atteignez l'âge de 59 ans et demi et que vous participez à un régime depuis au moins cinq ans, vous pouvez commencer à effectuer des retraits en franchise d'impôt.

Ensuite, examinons de près divers investissements qui génèrent des intérêts composés.

Meilleurs investissements à intérêts composés

1) Certificats de dépôt (CD)

Un CD est un contrat d'investissement que vous concluez avec une banque. En échange de l'investissement d'une certaine somme d'argent, la banque vous fournira un remboursement garanti du principal, ainsi que des intérêts gagnés sur le certificat. Les termes du CD varient de 30 jours à cinq ans, ce qui vous permet de bloquer un taux d'intérêt attractif.

La plupart des banques proposent des CD. Mais si vous recherchez les taux les plus élevés possibles, vous pouvez consulter un marché de CD en ligne comme SaveBetter. Ils ont des CD de banques à travers le pays, certains payant des intérêts pouvant atteindre 5,00% APY.

2) Épargne à haut rendement

Toutes les banques offrent des comptes d'épargne, mais certaines vous versent plus d'intérêts que d'autres. Un compte d'épargne à haut rendement rapporte plus d'intérêts qu'un compte d'épargne ordinaire. Contrairement aux CD, il n'y a aucune garantie sur la durée pendant laquelle la banque maintiendra le même taux d'intérêt. Cela pourrait changer à tout moment.

Même si les taux augmentent, de nombreuses banques continuent de payer des intérêts inférieurs à la moyenne. Vous devrez magasiner pour trouver les institutions avec les économies les plus rentables.

Un exemple est ufb direct. Ils paient actuellement 4,55% APY sur tous les soldes de compte et sans frais de maintenance.

3) Comptes du marché monétaire

Il n'y a plus beaucoup de différence entre les comptes d'épargne et les comptes du marché monétaire. La principale différence est que les marchés monétaires vous permettent généralement d'accéder au solde de votre compte avec des chèques, contrairement aux comptes d'épargne.

Les taux d'intérêt payés entre les comptes d'épargne et les comptes du marché monétaire sont généralement similaires. Et encore une fois, la plupart des banques paient très peu d'intérêts sur ces comptes.

ufb direct propose également des comptes du marché monétaire à haut rendement, payant actuellement 3,16% APY. Le compte offre un accès par chèque, et il y a des frais mensuels de 10 $, sauf si vous avez un solde minimum de 5 000 $.

4) Obligations

Il s'agit d'une catégorie très large de titres portant intérêt.

Obligations individuelles. Les obligations sont des titres de créance émis par des sociétés pour étendre leurs activités ou pour rembourser d'anciennes obligations. Ils sont souvent émis en coupures de 1 000 $ et pour des durées de 20 ans. Le rendement des obligations d'entreprises de premier ordre est actuellement autour de 6%, et 9% sur les obligations à haut rendement. Les obligations à rendement élevé étaient autrefois appelées « obligations de pacotille » en raison du risque de défaut plus élevé.

Le gouvernement américain met également à disposition des obligations, des billets (durée de 10 ans ou moins) et des bons (durée de moins d'un an). Vous pouvez les acheter pour des montants aussi bas que 25 $. Les rendements actuels sont environ 4 % ou plus.

Les obligations de sociétés peuvent être achetées par l'intermédiaire de courtiers en placement, tandis que les titres du Trésor américain peuvent être achetés soit par l'intermédiaire de courtiers en placement, soit à TrésorerieDirect.

Obligations d'épargne de série I.Ce sont des variations de titres émis par le Trésor américain. Les obligations d'épargne de série I, ou simplement les obligations I, peuvent être achetées en coupures de 25 $. Vous pouvez acheter jusqu'à 10 000 $ en I Bonds par an, avec un rendement variable actuel de 6,89 % APA.

Les obligations municipales. Les gouvernements des États et des municipalités peuvent émettre des obligations municipales. Ils fonctionnent comme les autres obligations, mais les intérêts gagnés sur ces obligations sont exonérés d'impôt aux fins de l'impôt fédéral. Si votre État émet des obligations, elles seront exonérées de l'impôt sur le revenu de l'État. Les obligations municipales sont généralement achetées par l'intermédiaire d'un courtier en placement.

Fonds obligataires et ETF. Vous pouvez acheter des obligations via un fonds obligataire, comme un fonds commun de placement obligataire ou un ETF. Il existe toutes sortes de fonds obligataires parmi lesquels vous pouvez choisir. Par exemple, les fonds peuvent se concentrer sur les obligations à court, moyen ou long terme. Ils peuvent également détenir des obligations de sociétés, des obligations d'État ou une combinaison des deux. Certains fonds investissent dans des obligations étrangères. Les fonds obligataires peuvent être achetés par l'intermédiaire de courtiers en placement.

Des investissements qui s'accumulent rapidement

Les investissements dont nous avons discuté jusqu'à présent combinent des revenus d'intérêts avec un degré élevé de sécurité du capital. Mais si vous voulez des rendements plus élevés, vous pouvez investir dans des titres présentant un risque plus élevé.

Les investissements ci-dessous ont des niveaux de rendement et de risque variables. Vous pouvez généralement supposer que des rendements plus élevés seront disponibles sur les investissements présentant un risque plus élevé.

5) Actions individuelles

Les actions individuelles ne paient pas d'intérêts, mais de nombreuses entreprises établies versent des dividendes pour restituer les bénéfices à leurs actionnaires. Les taux de dividendes peuvent monter et descendre et ne sont pas garantis. Cependant, la plupart des entreprises sont incitées à continuer de verser des dividendes et à les augmenter si possible.

Le rendement moyen des actions était d'environ 12% entre 1957 et 2021 lorsque la croissance et les dividendes sont pris en compte dans le rendement. Certains stocks sont considérés comme proches preuve de récession. Les exemples incluent les services publics, les soins de santé et les actions à dividendes élevés.

Mais vous devez être conscient du facteur de risque lié aux actions.

Bien qu'ils puissent offrir des rendements doubles à long terme, vous pouvez connaître une baisse de valeur au cours d'une année donnée. C'est le facteur risque/récompense en jeu.

Vous pouvez investir dans des actions individuelles par l'intermédiaire de courtiers en placement. Si vous aimez choisir vos propres actions mais ne souhaitez pas gérer votre portefeuille, consultez M1 Finance. C'est un conseiller robot qui vous permet de choisir jusqu'à 100 actions ou ETF pour votre portefeuille, le tout sans commission, puis de gérer le portefeuille sans frais. Vous pouvez même créer autant de portefeuilles que vous le souhaitez.

- Investissement sans commission

- Autorise les fractions d'actions, les ETF

- Petit investissement minimum: 100 $

6) FNB

Si vous souhaitez investir dans des actions mais que vous ne voulez pas les choisir ou les gérer, recherchez un fonds négocié en bourse (ETF). Il fonctionne un peu comme un fonds commun de placement en ce sens qu'il détient un portefeuille de nombreuses actions individuelles. Les FNB sont généralement indiciels, ce qui signifie qu'ils investissent dans un indice boursier reconnu, comme le S&P 500.

Mais le marché des ETF est devenu hautement spécialisé. Il est possible d'investir dans des secteurs boursiers spécifiques à l'aide d'un fonds. Par exemple, vous pouvez investir dans des actions énergétiques, des actions de soins de santé, des métaux précieux, de la technologie ou à peu près n'importe quel secteur que vous pouvez imaginer.

Si vous aimez le concept ETF mais que vous ne souhaitez pas gérer votre propre portefeuille, vous pouvez investir via un conseiller robot comme Amélioration. Ils créeront un portefeuille complet d'ETF investis à la fois dans des actions et des obligations en fonction de vos propres préférences d'investissement et de votre tempérament. Et tout cela pour une cotisation annuelle ridiculement basse.

7) Fonds communs de placement

Les fonds communs de placement sont des fonds communs de placement qui sont, dans la plupart des cas, gérés activement. Contrairement aux ETF, qui sont conçus pour correspondre à la performance d'un indice boursier sous-jacent, un gestionnaire de fonds communs de placement tente de surperformer les rendements du marché. Par conséquent, les fonds communs de placement ont des coûts d'exploitation plus élevés, qui sont répercutés sur l'investisseur sous forme de frais, appelés ratios des frais de gestion (RFG). Les RFG des fonds communs de placement gérés activement peuvent atteindre 2 %.

Les fonds communs de placement se divisent en deux grandes catégories, les fonds de croissance et les fonds équilibrés. Comme leur nom l'indique, les fonds de croissance se concentrent sur l'appréciation du capital. Cela signifie que les actions qu'ils détiennent sont fortement orientées vers la croissance.

Les fonds équilibrés comprennent à la fois des actions de croissance et des actions à dividendes (et même des obligations). Les rendements de ces fonds peuvent être inférieurs à ceux des fonds de croissance, mais ils ont tendance à être plus constants en raison des revenus de dividendes et d'intérêts.

Un exemple de fonds de croissance est le Actions d'investisseurs du Fonds de croissance américain Vanguard (VWUSX). Le fonds investit activement dans de grandes sociétés américaines et exige un investissement minimum de 3 000 $. Comme vous vous en doutez, la performance de ce fonds a été lamentable en 2022, en baisse de près de 40 %. Espérons que nous verrons un beau revirement en 2023!

Le Fonds Fidelity Équilibré (FBALX) est un exemple de fonds commun de placement équilibré. Sa composition actuelle comprend 66 % d'actions et 34 % d'obligations.

8) Immobilier locatif

Bien que l'immobilier ne rapporte pas d'intérêt comme un compte d'épargne ou un CD, il vous permet d'augmenter vos revenus en combinant les revenus locatifs et l'appréciation du capital.

Il existe différentes façons d'investir dans l'immobilier. La première et la plus courante est l'achat d'une résidence principale. Ou vous pouvez acheter une maison de vacances, qui peut être détenue principalement pour une plus-value du capital à long terme. Cependant, cela peut être une perte d'argent s'il ne génère aucun revenu locatif.

Un moyen plus efficace d'investir dans l'immobilier consiste à acheter des biens immobiliers locatifs. Cela peut inclure tout, d'une maison unifamiliale à investir dans des immeubles à appartements.

Une façon conviviale pour les portefeuilles d'investir dans l'immobilier physique consiste à Toiture. C'est un marché immobilier en ligne où vous pouvez sélectionner des propriétés unifamiliales dans lesquelles investir. Roofstock vérifie entièrement les propriétés et exige un acompte de 20% sur chaque propriété que vous achetez.

9) Fiducies de placement immobilier (FPI)

Une fiducie de placement immobilier, ou FPI, est comme un fonds commun de placement qui détient des biens immobiliers commerciaux. Une FPI peut se spécialiser dans des types de propriétés spécifiques, comme les espaces commerciaux, les immeubles de bureaux, les grands complexes d'appartements ou les entrepôts. Vous pouvez acheter des actions d'une FPI de la même manière que vous achèteriez des actions d'une société. Vous pouvez acheter et vendre des FPI par l'intermédiaire de sociétés de courtage en placement.

Si vous souhaitez investir plus directement dans des activités immobilières spécifiques, pensez à acheter des actions dans les grandes entreprises de construction de maisons ou les nombreuses entreprises qui fournissent des matériaux de construction à la construction industrie.

Il existe également des fonds communs de placement et des FNB spécialisés dans l'immobilier. Par exemple, le FNB immobilier Vanguard (VNQ) investit dans diverses FPI. Le portefeuille Fidelity® Select Construction and Housing Portfolio (FSHOX) investit à la fois dans les constructeurs de maisons et les entreprises de fournitures de construction.

Une autre option est celle des plateformes immobilières financées par le crowdfunding. Ce sont des plateformes d'investissement immobilier en ligne qui vous permettent d'investir dans des FPI non cotées en bourse.

Deux exemples populaires sont Collecte de fonds et Magnat de l'immobilier. Fundrise convient aux nouveaux et petits investisseurs en raison de son investissement minimum de 10 $. RealtyMogul a un investissement minimum beaucoup plus élevé (5 000 $) mais investit dans des transactions immobilières sur actions et dettes, normalement réservées aux investisseurs institutionnels.

- Investissement minimum faible - 10 $

- Portefeuille immobilier diversifié

- Transparence du portefeuille

10) Placements alternatifs

Les investissements alternatifs ne relèvent pas des catégories d'investissement conventionnelles, comme les actions et les obligations ou les comptes d'épargne et les CD. Les risques peuvent être élevés, mais les récompenses potentielles le sont aussi. Dans le passé, les investissements alternatifs étaient interdits à l'investisseur moyen, mais de nos jours, vous pouvez investir plus facilement dans des investissements alternatifs via plusieurs plateformes en ligne.

Par exemple, vous pouvez utiliser Rue du rendement pour investir dans des classes d'actifs inhabituelles comme les notes légales, l'immobilier, les beaux-arts et les avions. L'investissement minimum requis est de 1 000 $. Comme il s'agit d'actifs alternatifs, vous devez être un investisseur accrédité participer.

- Accès à un large éventail de classes d'actifs alternatives

- Accès à des investissements ultra-riches

- Peut investir pour le revenu ou la croissance

Mainvest est une autre plateforme où vous pouvez investir dans des actifs alternatifs, mais très spécifique. Avec aussi peu que 100 $, vous pouvez prêter de l'argent aux petites entreprises. Ces prêts ont des rendements attendus compris entre 10 % et 25 %. Vous n'avez pas besoin d'être un investisseur accrédité pour participer à cette plateforme.

11) Crypto

Vous êtes probablement déjà au courant des gains (et des pertes) potentiels des crypto-monnaies. Deux des pièces les plus populaires sont Bitcoin et Ethereum. Le jeu évident avec ces deux cryptos est le potentiel de gains importants en valeur. Bitcoin, par exemple, a commencé à environ 1 $ en 2009 et a atteint près de 69 000 $ en 2021. Il est depuis revenu à 20 000 $, mais cela pourrait le préparer pour le prochain grand mouvement vers le haut.

Comme mentionné, vous pouvez gagner des intérêts élevés sur votre solde cryptographique grâce à certains échanges cryptographiques.

Gémeaux, populaire échange cryptographique, fait actuellement de la publicité pour payer jusqu'à 8,05 % d'APY sur les soldes cryptographiques. C'est environ le double du taux que vous pouvez obtenir sur les titres du Trésor américain. N'oubliez pas que même si ces taux sont certes élevés, la FDIC n'assurera pas vos dépôts.

12) Arts

Cette catégorie d'actifs ne concerne pas tant les intérêts composés que la croissance spéculative à long terme. Les beaux-arts se sont avérés être un excellent investissement à long terme, mais jusqu'à récemment, seuls les riches y avaient accès.

Une plateforme en ligne appelée Chefs-d'œuvre vise à changer tout cela. Ils vendent des actions dans des œuvres d'art populaires à 20 $ l'action. Avec un investissement minimum de 1 000 $, vous pouvez investir dans 50 œuvres d'art.

Encore une fois, il est de nature spéculative mais a le potentiel de payer généreusement à très long terme.

13) Vin

Cette classe d'actifs est similaire aux beaux-arts, sauf qu'elle implique des vins fins. Une société appelée Vinovest prétend être la première plateforme d'investissement dans le vin au monde, et ils vous permettront d'investir dans des vins fins avec un investissement minimum de 1 000 $. Selon Vinovest, les vins fins ont fourni un rendement annuel moyen supérieur à 10 % au cours des 30 dernières années.

14) Objets de collection

Les objets de collection peuvent être purement spéculatifs, mais le potentiel de rendement est élevé. Une carte de baseball Mickey Mantle, par exemple, s'est vendue 12,6 millions de dollars plus tôt cette année. C'est une opportunité unique sur un million que vous ne trouveriez jamais si vous la cherchiez. Mais cela indique ce qui est possible.

Il n'y a aucun moyen de savoir si un objet de collection donné prendra de la valeur, certainement pas à ce degré. Mais lorsque vous voyez le potentiel, il peut être intéressant de commencer la recherche. Les autres objets de collection comprennent des voitures, des jouets vintage, des baskets et des pièces de monnaie.

Réflexions finales sur les meilleurs investissements composés

Les investissements qui génèrent des intérêts composés offrent une tonne de potentiel à long terme. La bonne nouvelle est que de nombreux investissements vous permettent d'augmenter vos revenus, qu'il s'agisse de comptes bancaires et de CD sûrs et à faible rendement, d'actions, de fonds d'investissement, etc.

Si vous n'avez jamais investi, c'est le moment de vous lancer! N'oubliez pas que plus votre argent est investi longtemps, plus il peut s'accumuler. Si vous avez déjà des investissements, jetez un œil à votre portefeuille. Passez-vous à côté d'opportunités de croissance composée? Si c'est le cas, cherchez des moyens d'intégrer la capitalisation dans votre portefeuille.

FAQ sur les investissements composés

Le montant des intérêts composés accumulés sur un prêt ou un dépôt au fil du temps est déterminé par la fréquence de la composition et la taille du capital initial. Par exemple, si vous empruntez 100 $ à 10 % d'intérêt, avec une capitalisation mensuelle, vous devrez 110,63 $ à la fin du premier mois, 121,29 $ à la fin du deuxième mois, et ainsi de suite.

Pour calculer l'intérêt composé pour un nombre donné de périodes, utilisez la formule suivante :

A = P(1 + r/n)^nt

Où:

A = Le montant des intérêts composés courus

P = Le principal initial

r = Le taux d'intérêt annuel (divisé par 100 pour convertir en nombre décimal)

n = Le nombre de périodes par an

t = Le nombre d'années

L'intérêt composé est lorsque l'intérêt qui s'accumule sur une somme d'argent est réinvesti dans le compte en plus du dépôt initial. Cela entraîne une croissance accélérée du montant total d'argent sur le compte. Plus l'argent reste longtemps sur le compte, plus les intérêts composés seront gagnés, ce qui se traduira par un solde final plus important.

L'investissement à intérêts composés qui rapporte le plus d'argent est celui dont le rendement annuel en pourcentage (APY) est le plus élevé. Les meilleurs placements à intérêts composés sont généralement ceux qui offrent la rendements les plus élevés avec le moins de risques. Certaines des options les plus courantes comprennent les actions, les obligations et les fonds communs de placement.

Les autres options incluent :

-Comptes d'épargne à haut rendement

-Certificats de dépôt (CD)

-Titres du Trésor protégés contre l'inflation (TIPS)

-Les obligations municipales

-Les obligations de sociétés

-Actions de dividendes

Oui, les intérêts composés peuvent vous rendre riche, mais tout dépend du montant que vous épargnez et de la durée pendant laquelle vous laissez fructifier votre argent. Au fil du temps, les effets de la capitalisation peuvent être assez puissants, il est donc important de commencer à épargner le plus tôt possible. Si vous êtes en mesure d'économiser de l'argent de manière constante et de le laisser fructifier sur une longue période, vous pourriez éventuellement devenir millionnaire!