Lorsque vous ouvrez un nouveau compte de courtage, il y a de fortes chances qu'ils vous demandent votre tolérance au risque.

Êtes-vous agressif? Êtes-vous conservateur?

Pouvez-vous supporter une perte de 10 %? 20%? 50%?

Je pense que ce sont des questions stupides car elles se concentrent sur les mauvaises choses. Et je dois croire que les maisons de courtage le savent !

Personne n'aime perdre de l'argent. Pas un dollar et certainement pas dix mille dollars.

Mais la tolérance au risque ne consiste pas à perdre de l'argent ou à savoir comment vous pouvez le gérer. En formulant la question de cette manière, ils vous amènent à croire que la tolérance au risque dépend de votre force de caractère. Il puise dans votre fierté et votre dignité.

Mais ce n'est pas de la tolérance au risque. (pourquoi ne pas demander si vous pouvez supporter un gain de 10% 20% 50% ???)

Parlons du risque, de la tolérance au risque et de ce que cela signifie pour votre portefeuille :

💵 Pourquoi les courtiers demandent-ils votre tolérance au risque ?

Je ne sais pas avec certitude, mais je pense que c'est pour qu'ils sachent quels produits et services vous proposer. Acheter des fonds indiciels et les conserver longtemps ne leur rapporte rien. L'achat et la vente d'options (contrats d'ouverture et de clôture) leur rapportent de l'argent et cela peut être une stratégie d'investissement plus volatile (risquée). Suivez l'argent, comme on dit.Table des matières

- Qu'est-ce que le risque ?

- Comment gérer la volatilité à court terme

- Les mauvaises décisions sont souvent une inadéquation du risque

- Pourquoi la diversification est importante

- Comment évaluons-nous avec précision notre horizon temporel

Qu'est-ce que le risque ?

Lorsque les gens parlent de risque, il s'agit en réalité de l'intersection de deux facteurs.

Lorsque nous parlons avec désinvolture d'investissements risqués, nous parlons d'investissements avec un gros gain si les choses vont bien et un gros zéro si elles tournent mal. Une explication simple mais précise.

Pour les investissements, le risque est la volatilité du prix de l'investissement. Les investissements risqués sont plus volatils avec des fluctuations de prix plus importantes. Gros gain ou gros zéro.

Ce n'est que la première partie. La deuxième partie est ce que nous oublions le plus souvent - notre horizon temporel.

Le marché boursier montera et descendra chaque jour. Que vous « gagniez » ou « perdiez » de l'argent dépend de la décision de quitter une position. Vous possédez des actions dans des sociétés et ces actions auront toujours une valeur marchande si vous souhaitez vous retirer. Si vous êtes capable de tenir, vous pouvez surfer sur la volatilité et, comme l'histoire l'a montré, profiter de sa tendance générale à la hausse.

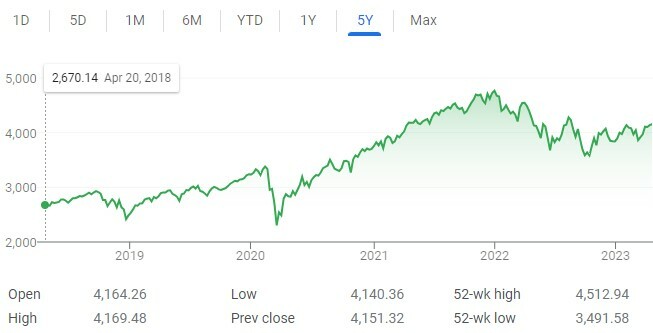

Le graphique ci-dessus vous montre le graphique des prix sur 5 ans du S&P 500. C'est cahoteux parce que c'est volatil… et c'est la vue à 30 000′! C'est encore plus cahoteux si vous zoomez.

Il y a eu des moments dans ce tableau où vous auriez perdu de l'argent si vous vendiez vos actions. Il y a des moments où vous auriez gagné de l'argent si vous aviez vendu vos actions. Le marché est volatil mais il ne vous affecte que si vous êtes poussé à prendre des décisions, que ce soit par votre environnement (ex. vous avez besoin de cet argent) ou vos émotions (par ex. vous décidez de vendre).

Notre risque est la fusion de deux facteurs: la volatilité du marché et votre horizon temporel.

Le meilleur endroit pour voir la différence dans la façon dont l'horizon temporel affecte le risque est dans un casino. Les jeux de hasard dans un casino sont risqués pour le joueur et pas du tout pour la maison. Vous avez la même volatilité (OK, la maison a un léger avantage) mais des horizons temporels différents. Le joueur a un horizon temporel d'une main, d'un lancer ou d'un tour. La maison a un horizon temporel infini. La maison gagne toujours.

Votre avantage en tant qu'investisseur est dans votre horizon temporel car avec la bourse, toi avoir l'avantage. Le marché boursier est biaisé pour monter pour diverses raisons, connues et inconnues - inflation, croissance démographique, améliorations technologiques, taux d'intérêt, etc.

Le temps prend un actif qui est risqué à court terme, en raison de la volatilité, et le rend beaucoup moins risqué à long terme.

Comment gérer la volatilité à court terme

Il y a la tolérance au risque et ensuite comment vous tolérez le risque (volatilité).

Quand tout va bien, nous avons l'impression de pouvoir tolérer pas mal de risques. Bien sûr, le marché peut baisser… mais la façon dont nous le gérons quand cela se produit est une autre affaire.

Nous comprenons par nature que nous devrions être plus agressifs lorsque nous sommes jeunes et plus conservateurs à mesure que nous vieillissons. La règle empirique de 120 moins notre âge en est un bon exemple. Prenez 120 et soustrayez votre âge. C'est le pourcentage de votre portefeuille qui devrait être en actions. Le reste devrait être en obligations.

La règle ne nous apprend pas comment gérer les fluctuations de la volatilité à court terme. Rien d'autre que l'expérience ne vous y prépare.

J'ai choisi d'y faire face en utilisant une astuce simple - J'ai "enterré" mon argent dans des capsules temporelles. Je ne les regarde pas. (OK - je rééquilibrerais, si nécessaire, mais sinon je ne les vérifierais pas)

Je ne regarde ni ne lis les informations financières quotidiennement. Je m'abonne à quelques newsletters pour avoir les gros titres mais c'est tout.

Si vous regardez les actualités financières pour essayer de vous « éduquer », vous faites une grave erreur. Ces émissions de télévision sont conçues pour le divertissement. Lorsque les choses vont mal, l'écran est tout rouge, les experts parlent de la chute des marchés et il est facile de tomber dans le piège de l'aversion aux pertes de devoir faire quelque chose à ce sujet.

C'est dans ces moments de panique que vous avez l'impression d'avoir pris trop de risques... mais ce n'est pas le cas. Tout cela fait partie du processus et vous devez vous appuyer sur votre horizon temporel pour plus de force. Avec suffisamment de temps, votre portefeuille peut affronter la tempête. Cela ne vous tuera pas.

Un autre avantage de cette stratégie est qu'au fil du temps, vous aurez résisté à plusieurs de ces tempêtes et cela vous semblera normal. Ils seront de moins en moins douloureux et il sera plus facile de s'y retrouver.

Les mauvaises décisions sont souvent une inadéquation du risque

Combien de fois avez-vous regardé votre 401(k) après avoir vu le marché baisser ce jour-là? Combien de fois avez-vous senti que vous deviez faire quelque chose?

C'est la nature humaine. C'est aversion aux pertes.

Mais vous ne pouvez pas accéder à votre 401 (k), en dehors de quelques scénarios spéciaux, jusqu'à votre retraite. Si vous y accédez tôt, vous payez une grosse pénalité de 10 %. Votre horizon temporel, lorsque vous avez créé le compte, était long. Vous n'aviez pas l'intention d'utiliser cet argent jusqu'à votre retraite - dans combien d'années est-ce ?

Si la réponse est supérieure à 10 ans, vous ne devez vérifier votre 401(k) que quelques fois par an – pour rééquilibrer et ajuster les montants de vos cotisations. Si la réponse est moins, vous devriez planifier votre retraite et suivre ce plan.

Si vous le regardez plus souvent et commencez à prendre des décisions, il y a un décalage. Vous ne le traitez pas comme vous le feriez si vous acceptiez pleinement l'horizon temporel et enterriez la capsule temporelle.

La Grande Récession s'est rétablie en six ans et ce fut un énorme choc systémique pour notre système financier. Les corrections de 10% (baisse de valeur en bourse) sont fréquentes. (faits d'investissement plus surprenants)

Tant que vous êtes encore dans le jeu, tout va bien.

Pourquoi la diversification est importante

Il existe de nombreuses raisons techniques pour lesquelles la diversification est importante. Le plus important est qu'en diversifiant vos investissements, vous pouvez obtenir un meilleur taux de rendement tout en prenant moins de risques. En termes financiers, vous augmentez les rendements ajustés au risque de votre portefeuille.

C'est super.

Mais je pense que la diversification joue un autre rôle important. Lorsque vous diversifiez vos investissements, vous essayez de choisir des investissements qui ne sont pas complètement corrélés. Cela signifie qu'ils ne montent pas et ne descendent pas ensemble.

Plus important encore, cela signifie que lorsque l'un descend beaucoup, l'autre ne descend pas beaucoup aussi.

Cela peut vous aider en période de troubles. C'est encore mieux si l'actif n'est pas coté publiquement tous les jours (ou deuxièmement, dans le cas du marché boursier).

L'immobilier est un investissement alternatif populaire pour cette raison. L'immobilier est souvent local, même s'il est affecté par des événements nationaux (tels que les taux d'intérêt, l'économie, etc.), mais il n'est pas marqué au marché tous les jours. Vous n'avez pas de ticker vous indiquant le prix quotidien de vos biens immobiliers.

Vous savez comment j'ai dit que vous ne devriez pas vérifier votre portefeuille tous les jours? Avec l'immobilier, vous ne pouvez pas et c'est généralement une bonne chose.

Comment évaluons-nous avec précision notre horizon temporel

La volatilité du marché est ce qu'elle est, donc nous devons vraiment nous concentrer sur la façon d'évaluer avec précision notre horizon temporel ?

Je n'ai pas les réponses pour tout le monde mais c'est comme ça que j'ai fait.

Tout d'abord, nous devons être clairs sur notre horizon temporel pour chacun de vos comptes.

Avec un 401 (k), l'horizon temporel est clair - nous n'y accéderons pas, à moins que sous extrême la contrainte, jusqu'à la retraite. Lorsque vous avez vingt ans, cet horizon temporel peut se compter en décennies. En vieillissant, l'horizon se rapproche mais il est encore assez loin.

Avec un compte de courtage imposable, l'horizon temporel est moins clair car il n'y a pas de pénalité pour un accès anticipé. Votre compte de courtage imposable doit avoir un horizon temporel d'au moins cinq ans. C'est un minimum.

Il n'y a pas de règle ou de données qui disent que cinq ans est le délai idéal. C'est mon opinion personnelle et vous pouvez l'ajuster en fonction de votre situation financière. J'ai choisi cela parce que l'une des plus grandes catastrophes financières, la crise financière et la Grande Récession, s'est rétablie en 6 ans environ.

Ensuite, nous pouvons soutenir ce délai de cinq ans par ce que nous faisons dehors du compte de courtage imposable. Avez-vous de l'argent liquide dans un compte épargne ou dans certificats de dépôt? Ce sont vos économies à court terme sur lesquelles vous pouvez puiser pour des objectifs d'épargne, des urgences, etc.

Avec vos économies à court terme en «investissements sûrs", la volatilité de vos investissements n'aura pas la même piqûre à court terme parce que vous avez votre épargne comme un fossé. Vous n'avez pas "besoin" de cet argent.

Il ne sera jamais agréable de voir du rouge dans votre portefeuille et de réaliser que vous « perdez » 1 000 $, 5 000 $ ou 10 000 $ (ou plus). Mais comme cela arrive de plus en plus, vous vous y habituerez car vous verrez également le papier gagner. Assurez-vous simplement que votre argent est investi dans les actifs appropriés pour l'horizon temporel et vous serez prêt.

Les hauts et les bas arriveront toujours.

Tout cela fait partie du jeu émotionnel de l'investissement.