Si vous voulez lire mon avis sur la façon dont Personal Capital m'a aidé à gérer tout mon argent, y compris les investissements, en seulement quelques minutes par mois, vous êtes au bon endroit.

Lorsque j'ai commencé à gérer mon argent, j'ai tout fait manuellement dans une feuille de calcul.

Chaque mois, je me connectais à chacun de mes comptes et enregistrais le solde dans mon Enregistrement de la valeur nette. J'irais dans mes comptes bancaires, mes comptes de placement, mon compte de fonds communs de placement, mes comptes de carte de crédit…

Il me faudrait une heure entière pour obtenir chaque compte. C'était tellement grave que j'ai commencé à consolider et à fermer des comptes juste pour raccourcir le processus.

Pendant un très bref instant, il y a de nombreuses années, j'ai essayé Quicken puis Mint. Ils allaient tous bien, mais ils ne jouaient pas bien avec mes comptes de courtage. Finalement, je les ai abandonnés et je suis revenu à la connexion manuelle. (si vous cherchez à quitter Quicken, continuez à lire, vous verrez pourquoi je

liste Personal Capital comme l'une des meilleures alternatives à Quicken)Avance rapide jusqu'à aujourd'hui et je ne passe que 15 minutes par mois à gérer mon argent.

Juste 15 minutes chaque mois plus cinq autres chaque semaine suffisent pour que tout fonctionne correctement… et la pierre angulaire de ce système est un outil appelé Capital personnel.

C'est gratuit, c'est bien conçu et ce qui a commencé comme un test est devenu ma solution permanente (c'est mon préféré des alternatives à la menthe).

J'utilise Personal Capital comme moyen de collecter rapidement des données bancaires et d'investissement de courtage pour mon Enregistrement de la valeur nette, une feuille de calcul que j'utilise pour suivre la valeur nette de notre famille. Personal Capital extraira les données de chaque compte, je n'ai donc pas besoin de me connecter manuellement. Il se distingue des autres services car la partie gestion des investissements n'est pas une réflexion après coup et est entièrement intégrée au système.

De nombreux autres outils ont commencé comme un outil de budgétisation qui a ajouté une composante d'investissement. Personal Capital a commencé comme un outil d'investissement qui a ajouté à la budgétisation.

Essayez Personal Capital gratuitementTable des matières

- À propos du capital personnel

- Le processus d'inscription

- Transactions

- Suivi de portefeuille

- Vous ne trouvez pas votre établissement ?

- Suivi des autres actifs non investis

- Suivi des avoirs en crypto-monnaie

- Examen de portefeuille gratuit

- Autres outils gratuits

- Méthodologie d'investissement du capital personnel

- Planificateur de retraite

- Feuille de route financière

- Trésorerie du capital personnel

- Des services supplémentaires

- Retrait intelligent

- Frais de capital personnel

- Capital personnel vs. Mint: Personal Capital est-il meilleur que Mint ?

- Le capital personnel est-il sûr ?

- Qu'est-ce qui a besoin de fonctionner ?

- Dernier mot

À propos du capital personnel

Personal Capital a été fondée à la mi-2009 avec la mission de « meilleure vie financière grâce à la technologie et gens." Récemment, ils ont été acquis par Empower, qui est le deuxième plus grand fournisseur de retraite aux États-Unis. États.

En avril 2021, ils desservaient près de 3 millions d'utilisateurs enregistrés (je suis l'un d'entre eux !) et gèrent plus de 18 milliards de dollars d'actifs pour plus de 27 000 clients (c'est ce qui paie pour le service, les frais sur ces actifs d'investissement gérés) - c'est du sérieux en espèces.

L'entreprise comporte deux volets: un outil gratuit d'agrégation de finances personnelles et un service de conseil payant. Cet examen ne portera que sur l'outil d'agrégation, car je n'ai pas utilisé le service de conseil payant.

Situé en Californie, il a été fondé par Rob Foregger, Bill Harris et Louis Gasparini. Bill Harris est le PDG de Personal Capital et était auparavant PDG d'Intuit, de Paypal et de plusieurs autres sociétés de services financiers et de sécurité.

Le processus d'inscription

L'inscription a été rapide et chacun de mes comptes était disponible pour la liaison, y compris mes plans Maryland 529. Prends ce Quicken !

Transactions

L'élément de menu Transactions est l'endroit où vous trouverez les outils de budgétisation que Personal Capital a récemment ajoutés. Si vous avez utilisé Mint ou autres outils de budgétisation, ça vous semblera familier.

Vous avez une liste de transactions classées en revenus et dépenses, suivies de factures.

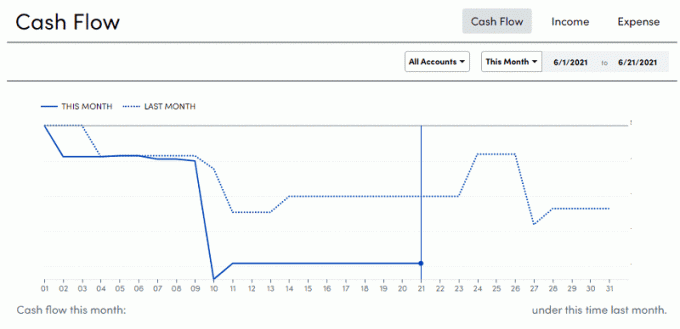

Voici une photo du graphique des flux de trésorerie de tous les revenus :

Comme tout outil, il y a quelques problèmes à ajuster après la transaction, en particulier lorsque vous transférez entre comptes, mais c'est un ajustement rapide. Jusqu'à ce que vous fassiez cela, vous obtenez parfois des chiffres follement fous. 🙂

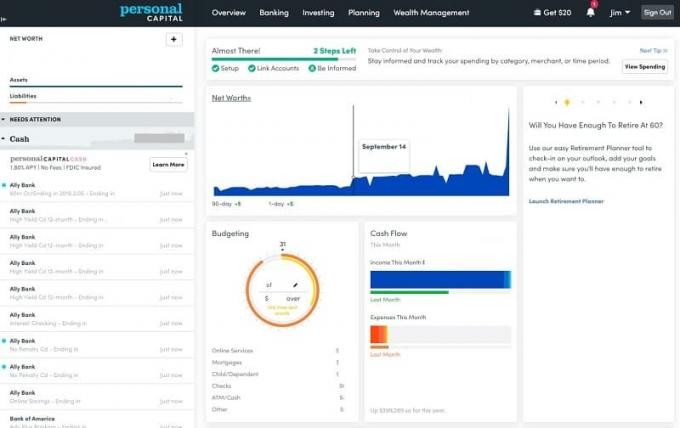

Suivi de portefeuille

Comme je l'ai mentionné plus tôt, Personal Capital a commencé du côté de l'investissement et n'a ajouté que récemment l'ensemble d'outils de budgétisation… donc les outils de portefeuille sont meilleurs. Il n'y a pas de débat là-dessus.

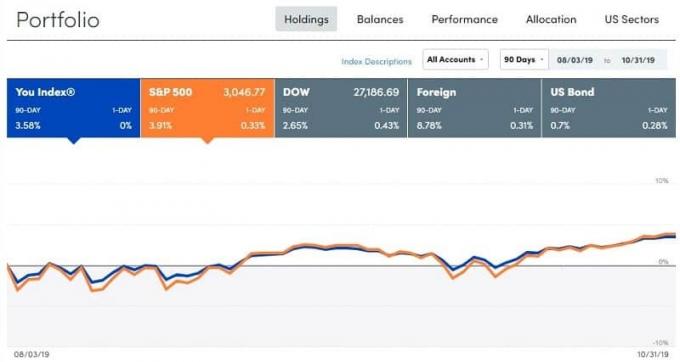

Voici ce que je vois sous Investir -> Avoirs :

Ce cliché a été pris dans l'après-midi du 31 octobre 2019. Le marché a beaucoup bougé cette année, mais à 90 jours, il semble que je sois légèrement en retard par rapport au S&P500. C'est normal puisque mon portefeuille n'est pas 100 % S&P500, il a un pourcentage dans d'autres actifs.

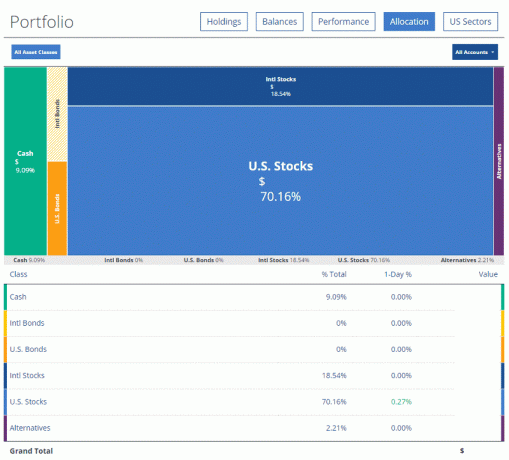

Les onglets Soldes et Performance sont moins intéressants que l'onglet Allocation :

Personal Capital recueille des données de tous mes comptes de courtage, étant donné que c'est juste chez Vanguard et Investir allié, et me donnant une ventilation complète de mon allocation. Je peux cliquer sur l'une des cases et cela peut me donner une répartition encore plus précise :

Si vous cliquez sur un niveau de plus, il commence à vous indiquer la détention réelle et les montants que vous avez.

Le dernier graphique amusant que nous avons est celui des secteurs américains :

Vous ne trouvez pas votre établissement ?

Si vous rencontrez des difficultés pour trouver votre institution financière, Personal Capital n'a peut-être pas encore ajouté de support pour eux. Pendant un certain temps, mon courtage n'était pas pris en charge (il l'est maintenant) mais il existe des solutions de contournement.

Tout d'abord, vous pouvez vérifier si votre institution porte un autre nom. Le meilleur exemple est un Fidelity 401(k) - il s'avère qu'il est exécuté via NetBenefits. Si vous avez un Fidelity 401(k), vous ne trouverez pas « Fidelity 401k » dans les listes de comptes – il est écrit Fidelity (Tous les comptes sauf 401k). Pour un Fidelity 401k réel, vous aurez besoin de celui de NetBenefits.

Si vous travaillez chez Textron et que vous souhaitez leur trouver votre 401k, c'est Fidelity NetBenefits Textron. Déroutant mais au moins c'est là !

Ensuite, vous pouvez ajouter manuellement des titres cotés en bourse dans un portefeuille que Personal Capital suivra en votre nom. Donc auparavant, je venais de mettre tous mes avoirs. 100 actions de la société Y, 150 actions de la société Z, etc. C'est encombrant la première fois, mais ensuite ça suit comme d'habitude.

Suivi des autres actifs non investis

Vous pouvez suivre "d'autres actifs" comme l'art, les voitures, etc. - il n'y a tout simplement pas de fonctionnalité de mise à jour car il n'y a pas de base de données centrale de tarification pour ce type de choses.

Une exception est l'immobilier, que vous pouvez suivre jusqu'au Zestimate de Zillow :

Je ne suis pas sûr de ce que je pense des Zestimates de Zillow en tant que mesure précise (voici d'autres outils d'évaluation de la maison gratuits) mais j'inclus le prix de ma maison parce que j'ai besoin de quelque chose pour compenser mon hypothèque. Les informations Zillow pour notre maison sont fausses (elle pense que c'est un - lits, 1,5 salle de bain - il a plus de 0 chambres et 1,5 salles de bain) mais je m'en fous assez pour passer par le processus de mise à jour.

L'autre élément clé est que je ne veux pas que mon point de vue sur notre valeur nette soit affecté par cet inconnu. Je suppose simplement qu'il a conservé la valeur que nous avons attribuée à l'achat, qu'il compense maintenant l'hypothèque, et j'en suis satisfait. Ils ont une fonctionnalité où vous pouvez lier une estimation Zillow (Zestimate), mais nous ne le faisons pas.

Si vous investissez dans l'immobilier, pour la location ou autre, je vois que le Zestimate est un peu plus précieux parce que vous serez intéressé à marquer sa valeur sur le marché (même si c'est un peu fictif un).

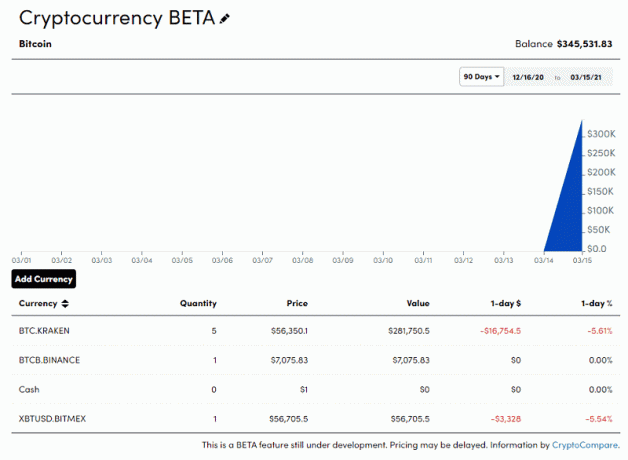

Suivi des avoirs en crypto-monnaie

Actuellement en version bêta, Personal Capital offre également la possibilité de suivre vos avoirs en crypto-monnaie. Vous pouvez ajouter vos avoirs en crypto-monnaie et ils suivront les prix basés sur CryptoCompare.

Il est suivi sous « Autres actifs » et vous saisissez manuellement vos avoirs, mais la valeur sera automatiquement suivie. Par exemple, vous sélectionnez votre échange suivi de la devise et du montant dont vous disposez. Je n'en ai pas donc ce sont toutes des informations factices:

Si vous avez des crypto-monnaies, c'est un moyen pratique de les intégrer dans votre tableau de bord. Je ne pense pas encore à beaucoup d'autres services, voire aucun.

Examen de portefeuille gratuit

Lorsque vous connectez 100 000 $ ou plus en actifs à investir, vous pouvez obtenir gratuitement un portefeuille et un examen financier personnel – d'une valeur normalement d'environ 799 $. C'est gratuit et ils examinent de plus près votre situation financière et peuvent vous aider à déterminer si vous êtes sur la bonne voie pour atteindre vos objectifs.

Ils peuvent tout faire, de déterminer si vous payez trop de frais à la création d'un régime d'épargne-études, le tout sans aucune obligation. C'est un moyen fantastique de revoir votre situation et de voir s'il vous manque des points.

La section des outils gratuits propose les éléments suivants :

- Bilan d'investissement : Compte tenu de ce que vous avez partagé dans votre inscription, ils recommanderaient une allocation. Je vais développer cela ci-dessous.

- Planificateur de retraite : Cela permet de déterminer si votre rythme d'épargne actuel sera suffisant pour soutenir votre retraite. C'est un outil vraiment amusant avec lequel je vais devoir jouer avec un peu plus. (Pouvez-vous dire que je suis déjà un fan des prévisions/statistiques ?))

- Analyseur de frais 401k : Cela jette un œil à tous les ratios de dépenses dans vos différents comptes et vous dit si vous payez trop cher. La grande majorité de nos participations sont en Fonds d'avant-garde donc il n'y a pas grand chose à voir ici.

- Conseiller: Il s'agit d'une page où vous pouvez planifier un appel avec un conseiller financier à honoraires seulement. La commission est une commission annuelle et basée sur les actifs sous gestion.

- Investissez maintenant : C'est là que vous iriez si vous vouliez vous inscrire à leur service.

- Recherche et informations : Le nom de leur blog.

Donc, plus sur l'onglet Investment Checkup, cela prendra votre profil d'investissement et recommandera une allocation cible. Voici la mienne:

C'est ici que le rééquilibrage entre en jeu. Si les choses tournent mal, il est important de rééquilibrer chaque année. C'est un bon rappel.

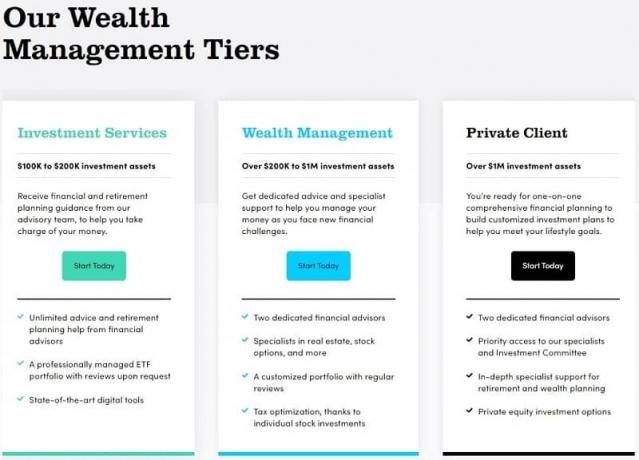

Ils offrent également un service de conseil :

Les niveaux de plans financiers :

- Service d'investissement (jusqu'à 200 000 $ en actifs à investir) – Accès à des outils et un tableau de bord en ligne gratuits, ainsi qu'à une équipe de conseillers financiers, à un portefeuille de FNB fiscalement avantageux, à Dynamic Pondération tactique, conseils 401k, informations sur les flux de trésorerie et les dépenses, accès aux appels 24h/24 et 7j/7, y compris les week-ends et après des heures

- Gestion de patrimoine (200K$ – 1M$ en actifs investissables) - Tout dans le service d'investissement plus deux conseillers financiers dédiés, des actions individuelles et des ETF personnalisables, un plan financier et de retraite complet, Épargne universitaire et planification 529, récupération des pertes fiscales et localisation fiscale, aide aux décisions financières (assurance, financement de la maison, options d'achat d'actions et Compensation)

- Client privé (plus de 1 M$ d'actifs à investir) – Tout dans la gestion de patrimoine plus un accès prioritaire au CFP®, aux conseillers, au comité d'investissement et au soutien, à la composition du portefeuille d'investissement d'ETF, Actions individuelles et obligations individuelles (dans certaines situations), facturation familiale, services de banque privée, succession, fiscalité et portefeuille patrimonial Construction; Fonds conseillés par les donateurs, Revue des fonds de capital-investissement et de couverture; Stratégie de rémunération différée, collaboration entre avocats et CPA.

Personal Capital a embauché des conseillers d'autres entreprises avec un pedigree important. Mon conseiller « affecté » est quelqu'un qui était auparavant chez Wells Fargo Advisors – Private Client Group. Il a été membre du conseil d'administration d'une organisation à but non lucratif, est diplômé d'une université prestigieuse et l'intégralité de son profil est disponible sous Conseils -> Conseillers.

Lorsque vous parlez à un conseiller, vous discutez de tout ce que vous attendez de tout autre conseiller financier. Vous commencerez par discuter de vos objectifs, de votre tolérance au risque, de vos futurs objectifs de financement (comme une maison ou un bébé), puis élaborez un plan qui tient compte de tout cela afin que vous soyez financièrement prêt pour l'avenir. Les frais de gestion sont simples, vous ne payez qu'un pourcentage sur les actifs sous gestion qui démarre à 0,89%.

Planifiez une consultation gratuite aujourd'hui

Méthodologie d'investissement du capital personnel

Si vous avez un capital personnel gérer vos investissements, leur méthodologie est un mélange d'actions et d'obligations américaines, d'actions et d'obligations internationales, d'alternatives puis d'espèces. Il est basé sur la recherche universitaire et la théorie moderne du portefeuille, développée dans les années 1950 par l'économiste lauréat du prix Nobel Harry Markowitz. Je n'entrerai pas dans les détails, mais l'idée est que vous essayez d'investir dans des actifs faibles et négativement corrélés afin de maximiser les rendements tout en réduisant les risques.

Il y a cette idée d'une frontière efficace - où vous pouvez maximiser les rendements pour ce niveau de risque. Plus vous prenez de risques, plus les rendements potentiels sont élevés. Mais vous voulez obtenir une allocation d'actifs qui maximise votre rendement pour VOTRE niveau de risque. Si vous ne le faites pas, vous laissez de l'argent sur la table.

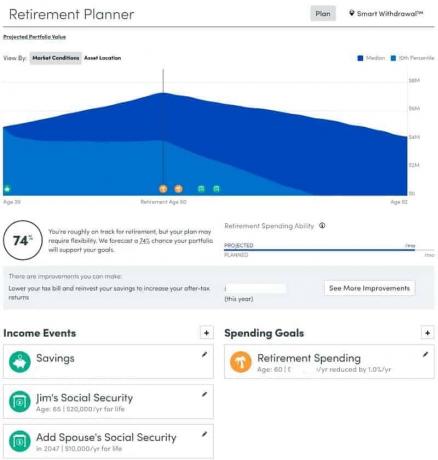

Planificateur de retraite

Je veux plonger un peu dans le Planificateur de retraite car il offre un avantage que peu d'autres outils de finances personnelles font bien - c'est un remplacement pour Outil de planification à vie de Quicken. De nombreuses personnes utilisent le planificateur de vie de Quicken pour aider à prévoir la retraite et au-delà, il est donc agréable de voir certaines de ces fonctionnalités répliquées dans Personal Capital.

Avec le Planificateur de retraite, vous définissez vos événements de revenu - combien vous épargnez aujourd'hui, plus combien vous allez recevoir à la retraite de diverses sources comme une pension, la sécurité sociale, la sécurité sociale du conjoint (si applicables), etc. Ensuite, vous définissez vos objectifs de dépenses, qui peuvent être récurrents, comme les « dépenses de retraite » ou peuvent être des événements ponctuels, comme le paiement des études. Enfin, vous pouvez modifier leurs hypothèses - taux d'imposition de retrait, taux d'inflation, ainsi que votre espérance de vie.

Ensuite, Personal Capital vous dira si vous êtes sur la bonne voie pour économiser pour cela, y compris un tableau détaillé des flux de trésorerie qui expliquera comment tout cela devrait se dérouler. C'est un bon moyen de voir l'ensemble du tableau prévu.

Cliquez sur « Comment puis-je améliorer cela? » et vous recevrez une série de suggestions, notamment ajuster votre allocation d'actifs, investir plus d'argent, vendre les perdants pour compenser les gagnants, etc.

Feuille de route financière

Nouveau en 2020, Personal Capital a publié un nouvel outil pour les clients de gestion de patrimoine appelé The Financial Roadmap. Il s'agit essentiellement d'un guide qui identifie les sujets de planification financière sur lesquels ils peuvent travailler avec vous et qui inclure tout, de l'analyse de votre couverture d'assurance à l'optimisation de votre pension en passant par donnant. C'est une liste vraiment exhaustive de sujets potentiels et vous pouvez établir des priorités - en vous assurant de travailler sur les choses qui comptent pour vous. Personal Capital examinera vos données pour vous aider dans la liste, mais vous déciderez finalement sur quoi vous concentrer.

Au fur et à mesure que vous travaillez sur diverses tâches et que vous les terminez, la barre de progression vous fera avancer afin que vous ayez une idée de l'endroit où vous en êtes. Il existe un historique de planification complet qui explique ce qui a été discuté et recommandé, ce qui peut être utile chaque fois que vous devez le revoir à l'avenir. Il est utile de savoir ce que vous envisagiez au moment de la décision, quelque chose qui est extrêmement difficile à faire de nombreuses années plus tard.

Trésorerie du capital personnel

Personal Capital Cash est leur compte de gestion de trésorerie où vous pouvez gagner de l'argent sur les espèces détenues avec Personal Capital. Si vous choisissez de leur confier la gestion de votre argent, vous n'aurez peut-être pas toujours tout votre argent sur le marché. Avec Personal Capital Cash, vos soldes de trésorerie rapportent peu d'intérêts. Son FDIC assuré jusqu'à 1,5 million de dollars (c'est à travers un certain nombre de banques partenaires qui ont elles-mêmes 250 000 $ de couverture FDIC) mais il est extrêmement peu probable que vous ayez jamais besoin de ce niveau de couverture !

Des services supplémentaires

En plus des outils, de la gestion de fortune et du conseiller financier, ils offrent également une assistance dans gérer trois défis financiers auxquels vous êtes susceptible de faire face - allocation de fonds 401(k), couverture d'assurance, et épargne universitaire.

Avec l'allocation de fonds 401k, vous pouvez envoyer une liste des fonds que votre 401k (ou 403b ou comptes d'épargne santé) et ils vous aideront à choisir les options qui correspondent le mieux à votre stratégie.

Avec la couverture d'assurance, ils examinent toutes vos polices et trouvent où vous pourriez avoir besoin de plus d'assurance ou d'ajouter des polices que vous n'avez pas déjà. Ils ne vous vendent pas d'assurance, ils vous diront simplement ce dont vous pourriez avoir besoin.

Enfin, épargner pour l'université peut être intimidant, mais ils offrent un soutien qui démystifie toutes les différentes options d'épargne universitaire disponibles.

Retrait intelligent

Une nouvelle fonctionnalité qui a été déployée fin 2018 s'appelle Smart Withdrawal. Il n'est disponible que si vous êtes un client de conseil, donc ce n'est pas gratuit, et je ne l'ai pas utilisé de première main.

D'après ce que je peux dire des supports marketing, l'outil est conçu comme une calculatrice pour quand vous êtes dans retraite. Il examinera l'ensemble de votre portefeuille et vous indiquera l'ordre de retrait optimal pour profiter de la situation fiscale de votre portefeuille. Il prendra vos sources de revenus, vos besoins en matière de retraite, et tout établira pour vous. Si vous atteignez l'âge auquel vous devez prendre les distributions minimales requises (RMD), l'outil en tiendra également compte.

Étant donné que cela n'est disponible que pour les clients-conseils, cela s'ajoute au travail avec un conseiller financier avec qui vous pouvez de toute façon discuter de ces problèmes.

Frais de capital personnel

Le capital personnel est gratuit. Le site Web est gratuit, l'application mobile est gratuite et les outils sont tous inclus.

Il suit le modèle « freemium » où les outils sont entièrement gratuits mais vous pouvez payer si vous souhaitez des conseils d'investissement sur mesure. Vous ne payez des frais que si vous utilisez leurs conseillers et leurs services de gestion de patrimoine.

La cotisation annuelle est basée sur les actifs qu'ils gèrent :

Actifs gérésCotisation annuelle

| 1 million de dollars ou moins | 0.89% |

| Premiers 3 millions de dollars | 0.79% |

| 3 à 5 millions de dollars | 0.69% |

| 5 à 10 millions de dollars | 0.59% |

| Plus de 10 millions de dollars | 0.49% |

Capital personnel vs. Mint: Personal Capital est-il meilleur que Mint ?

Personal Capital est souvent comparé à Mint.com. Nous considérons Mint comme le meilleure alternative au capital personnel quand il s'agit d'une application de budgétisation gratuite.

Mint est un outil de budgétisation et de gestion de l'argent très populaire qui appartient à Intuit, les créateurs de Quicken et TurboTax (Quicken appartient maintenant à une société de capital-investissement). À son époque, en ce qui concerne la gestion des finances personnelles, Mint était l'étalon-or pour l'agrégation. Il est facile à utiliser, intègre tous vos comptes et peut vous donner une vue d'ensemble de vos finances assez rapidement.

Les outils de budgétisation sont parfaits pour ceux qui cherchent à suivre leurs dépenses et à mieux comprendre où va leur argent. Je l'ai utilisé pendant des années et je l'ai vu mûrir à partir d'un outil gratuit et cool qui a amené vos données à ce qu'elles sont aujourd'hui.

La grande différence est que Mint aborde la question de la gestion du côté des revenus et des dépenses. Il s'agit principalement d'un outil de budgétisation avec une suite robuste d'outils pour vous aider à maîtriser vos dépenses et le service de la dette. Il est moins sophistiqué dans le département d'investissement, donc ses outils sont limités à cet égard.

Alors, Personal Capital est-il meilleur que Mint ? Personal Capital est meilleur que Mint si vous vous concentrez davantage sur l'investissement que sur la budgétisation. Si vous cherchez un outil de budgétisation, Mint est mieux. (et si vous cherchez à modifier votre budget, Vous avez besoin d'un budget c'est encore mieux mais il y a des frais de 6,99 $ par mois)

Mint a été conçu pour être un outil de budgétisation, donc ses outils d'investissement ne sont même pas proches. Personal Capital a été conçu comme un outil pour faciliter la planification et l'investissement à long terme, avec des outils de budgétisation ajoutés plus tard. Le gros coup contre Mint est qu'il y a un service client très limité… mais c'est gratuit (fortement financé par la publicité) donc vous ne pouvez pas vous attendre à une assistance téléphonique 24h/24 et 7j/7. C'est déraisonnable.

Si vous en êtes au point où vous examinez vos investissements et avez besoin d'un outil de gestion de portefeuille (ET d'une application de budgétisation décente), Personal Capital conviendrait mieux. Il est également gratuit, il n'y a donc aucun mal à l'essayer.

Le capital personnel est-il sûr ?

Comme vous vous en doutez, la sécurité est extrêmement importante et devrait l'être avec tout logiciel qui a même un aperçu de votre argent. Personal Capital utilise le cryptage AES-256 au niveau de la banque et a authentification à deux facteurs.

Personal Capital vous demandera d'enregistrer chaque appareil que vous utilisez et vous demandera périodiquement de les réenregistrer dans le but de vous garder aussi en sécurité que possible.

Les contrôles internes sont un autre point fort - aucun employé n'a accès à vos informations et ce sont les informations de votre compte qui sont cryptées et stockées chez Yodlee. Yodlee a alimenté de nombreuses données d'autres entreprises à cette fin (ce sont elles qui ont pris en charge les données de Mint pendant longtemps) et elles ont également un cryptage fort.

Nous avons demandé au Dr James Curtis, professeur d'informatique et de cybersécurité à la Webster University, ce qu'il pensait de la sécurité et du cloud :

Le cloud n'est généralement pas moins ou plus sécurisé que le propre système de réseau d'une organisation standard. Tous les ordinateurs, plates-formes de stockage ou systèmes de transmission ont les mêmes vulnérabilités, les personnes étant la plus grande vulnérabilité de tous les éléments de risque. L'utilisation de procédures de sécurité standard est une bonne pratique pour les fournisseurs de cloud comme Amazon, et elles sont assez aptes à s'assurer qu'ils se conforment à ces meilleures pratiques et normes telles que les normes NIST pour la cyber-sécurité.

Je crois qu'il y a un sujet de préoccupation qui est plus un problème de perception qu'autre chose - le fait que le propriétaire des données n'a pas de contrôle direct sur les données car ils s'appuient sur un modèle orienté service en contractant avec un service cloud fournisseur. Ainsi, le fournisseur de cloud demande essentiellement au propriétaire des données de lui faire confiance pour assurer la sécurité de ses données.

Je pense que ce n'est pas un problème avec un fournisseur de services cloud réputé, mais c'est un facteur de risque que les organisations doivent prendre en compte lorsqu'elles décident de externalisez leurs données à un fournisseur de cloud, surtout s'ils jugent leurs données si sensibles qu'ils ont besoin de contrôles plus stricts que ce qui est le cas la norme.

Quant aux sociétés de fiducie comme Mint et Personal Capital, il partage :

À certains égards, cela est similaire au problème de la gestion des risques de sécurité dans le cloud. Alors que je dirais que des entreprises réputées comme Intuit qui possèdent Mint sont tout aussi fiables que les fournisseurs de services cloud comme Amazon, et qu'elles respectent les mêmes normes de sécurité et meilleures pratiques, il existe un type de risque différent associé à ces applications car il s'agit d'applications logicielles nécessitant les niveaux de sécurité les plus élevés pour protéger les Les données. Bon nombre des problèmes liés aux services cloud sont liés à la transmission et au stockage des données, tandis que les les applications telles que Mint et Personal Capital sont plus exposées aux risques des pirates qui ciblent des utilisateurs uniques ou organisations.

Environ 80% des risques de sécurité sont associés au logiciel d'un système par rapport au matériel, aux supports de transmission, etc. Tant que l'utilisateur suit les protocoles de sécurité standard tels que la protection par mot de passe, le pare-feu et la surveillance des virus et et d'autres défenses de cybersécurité connexes, ces applications financières sont aussi sûres que n'importe quel autre grand public applications

Aucun système n'est sûr à 100% mais celui-ci est assez proche. Nous plongeons beaucoup plus profondément dans la sécurité et la sécurité des données chez Personal Capital et se sentent confiants dans leurs systèmes et processus.

Qu'est-ce qui a besoin de fonctionner ?

Dans la première édition de cette revue, j'ai eu des problèmes de connexion avec TradeKing car TradeKing avait un système d'authentification différent. Ma solution initiale était de mettre tous mes avoirs dans un portefeuille et Personal Capital les suivait séparément. Ally Bank a acquis TradeKing, le transformant en Investir allié, et maintenant tout suit automatiquement sans ma solution de contournement.

Vous ne pouvez pas importer de données historiques, vous n'obtenez donc qu'environ un mois d'historique en fonction du moment où vous vous êtes inscrit. Vous ne pouvez pas importer de données depuis Quicken ou télécharger à partir de téléchargements historiques d'institutions financières. Vous avez à peu près à partir du moment où vous vous inscrivez (environ un mois avant cela, en fonction de la façon dont vos institutions financières déclarent les données) à l'avenir. C'est une limitation connue et il n'est pas prévu d'ajouter la prise en charge des données historiques à l'avenir.

Les outils de budgétisation ont besoin de plus de travail, mais c'est relativement nouveau, donc je m'attends à des douleurs de croissance. Cela va s'améliorer, mais cela me donne toujours les connaissances dont j'ai besoin, les revenus mensuels et les dépenses, même si la catégorisation nécessite plus d'aide pratique.

Dernier mot

À l'heure actuelle, Capital personnel est mon outil de prédilection pour la gestion de l'argent et des investissements. À ce stade de ma vie, les investissements deviennent une partie plus importante de nos finances et il est donc crucial d'avoir une visibilité dans ce domaine.

Capital personnel

LIBRE

Évaluation du produit

9.5/10

Forces

- Facile à mettre en place

- Des outils d'analyse d'investissement riches

- Conception intuitive et interface utilisateur

Faiblesses

- L'outil de budgétisation doit être amélioré

- Aucune donnée historique (impossible d'importer non plus)