Lancé en 2011, Front de la richesse est un conseiller-robot avec plus de 11,5 milliards de dollars d'actifs sous gestion en février 2019. Un robo-advisor est un type de service de conseil en investissement qui utilise des robots, au lieu de personnes, pour vous aider à investir - d'où le robo-advisor portemanteau.

C'est un peu plus compliqué que ça mais à toutes fins pratiques, ce sont les robots. 🙂

Wealthfront se présente comme le «moyen d'investissement le plus fiscalement avantageux, le moins cher et le plus simple». Leur offre est convaincante. Pour seulement 0,25 % en plus des frais des fonds sous-jacents, qui sont des FNB à faible coût provenant d'endroits comme Avant-garde, ils font tout le gros du travail et n'oublient pas de le faire avec la mémoire d'un ordinateur. Parce que, eh bien, ils sont gérés par des ordinateurs.

je pense les robots-conseillers sont géniaux car ils offrent des services-conseils professionnels, au moins une version vanille (ou cosmopolite, pour garder la glace analogie crème aussi précise que possible), aux masses parce qu'elles s'appuient sur des algorithmes plutôt que sur un conseiller-lourd approcher. De nombreux conseillers en investissement ne rencontreront pas quelqu'un sans au moins six chiffres à investir, car ils sont payés en pourcentage des actifs sous gestion. Les robots-conseillers peuvent le faire parce que les robots n'ont besoin que de câlins.

Avec une nouvelle fonctionnalité, Wealthfront se démarque du reste du pack en offrant un aspect de personnalisation que vous ne trouverez pas ailleurs. Vous connectez vos comptes et Path vous propose une approche adaptée à vos informations.

Pour le reste, qui détermine les algorithmes en coulisses? Pour cela, nous nous tournons vers l'équipe d'investissement et leur équipe d'investissement est impressionnante, avec des noms comme leur directeur des investissements, le Dr Burton Malkiel (Une marche au hasard dans Wall Street) et Charles Ellis (Gagner le jeu du perdant), fondateur de Greenwich Associates.

Table des matières

- Ce que Wealthfront propose

- A propos des "Robots"

- Planification financière gratuite avec Wealthfront

- Planification du Collège

- Marge de crédit portefeuille

- Comment Wealthfront investit

- Outil de tolérance au risque et d'allocation d'actifs

- Compte d'espèces Wealthfront

- Combien ça coûte?

- Pouvez-vous le faire vous-même ?

Ce que Wealthfront propose

Simplicité et optimisation.

Tous les robots-conseillers promettent des retours sur investissement sans autant de maintenance. Avec un compte minimum de seulement 500 $, Wealthfront offre un service de conseil en investissement aux masses. Il m'a fallu de nombreuses années pour amasser 5 000 $ d'actifs à investir et il s'est assis dans un fonds indiciel de Vanguard pendant sa croissance. Je n'ai pas payé beaucoup de frais, mais je n'ai pas non plus eu de pertes fiscales (bon sang, je n'en ai même entendu parler que de nombreuses années plus tard !).

J'ai vu mon travail d'investisseur comme étant deux tâches principales :

- Déterminer et établir une allocation d'actifs, et,

- Rééquilibrer leur portefeuille périodiquement.

Wealthfront effectue la première tâche en vous faisant répondre à un questionnaire sur votre tolérance au risque pour établir votre allocation d'actifs. Ensuite, ses robots font leur magie pour accumuler les bons actifs afin d'obtenir l'allocation qui correspond le mieux à votre tolérance au risque.

En tant que service continu, ils s'occupent du rééquilibrage, de la récolte des pertes fiscales, du réinvestissement des dividendes et de toutes les autres tâches plus petites qui peuvent ajouter à vos rendements mais que nous oublions souvent de faire. C'est là qu'intervient l'optimisation.

A propos des "Robots"

Les ordinateurs sont aussi bons que les personnes qui les conçoivent et les programment, alors même si je dis souvent « robots » dans cet article (c'est un « robo-advisor »), les gens qui ont construit les robots et leur ont donné la perspicacité pour faire leur magie automatisée… ils sont définitivement ne pas robots.

En fait, ce sont des doctorats dirigés par le Dr Burton Malkiel. Ils n'embauchent que des docteurs pour travailler dans l'équipe d'investissement.

Planification financière gratuite avec Wealthfront

Wealthfront a commencé à se séparer de la concurrence des robots avec une nouvelle expérience de planification financière automatisée et gratuite. Il s'appelait autrefois Path mais c'est le nom de l'automate Conseil financier moteur qu'ils ont construit.

Il est accessible à tous.

Path est un moteur de conseil financier automatisé qui prend vos données individuelles, comme les revenus, les dépenses et les investissements; pour projeter vos actifs financiers et votre capacité à atteindre vos objectifs futurs. Il prend en compte événements de la vie, comme acheter une maison et avoir des enfants, et ajuste votre « chemin » en conséquence. Et il le fait régulièrement, plutôt qu'une fois par an ou une fois par trimestre comme vous le feriez avec un conseiller humain.

Voici leur brève vidéo explicative :

C'est une énorme valeur ajoutée et quelque chose que je n'ai pas vu avec leurs pairs.

Sorti en décembre 2018, Wealthfront propose désormais une planification financière basée sur un logiciel gratuitement à tous. Ce n'est pas un service premium où vous planifiez un appel avec un CFP, il s'agit d'une solution robotique en ce sens qu'elle est pilotée par un logiciel. Vous pouvez obtenir un aperçu de vos finances, explorer divers scénarios, puis envisager différents compromis. Si vous n'avez jamais élaboré de plan, ils ont un guide de santé financière qui est interactif et vous aide à en démarrer un.

Planification du Collège

College Planning est une fonctionnalité qui applique Path à la tâche financière ardue de la planification du collège.

L'outil est simple - vous choisissez un collège et il calcule les dépenses en temps réel (frais de scolarité, chambre, pension, livres, etc.) projetées jusqu'au moment où votre enfant entrera à l'université. Vous pouvez changer le collège et il mettra à jour les données. Ensuite, ils utilisent des données externes pour déterminer le montant de l'aide financière que vous pourriez obtenir, le tout en fonction de vos données Wealthfront existantes. Ensuite, vous choisissez simplement le montant que vous souhaitez épargner (comme la retraite) et vous pouvez jouer avec les différents chiffres pour voir comment ils affectent votre plan.

Comment appréhendent-ils les aides financières? C'est la sauce secrète - j'ai demandé à Kate, mon contact avec Wealthfront, et elle a expliqué :

Path se connecte à la base de données du Système intégré de données sur l'éducation postsecondaire (IPEDS), qui est la source officielle des données réelles fournies par les collèges eux-mêmes.

La majorité des établissements collégiaux utilisent une forme de méthode fédérale que nous pouvons obtenir à partir de la base de données IPEDS, tandis que de nombreuses universités de l'Ivy League respectent la méthode institutionnelle. L'équation utilisée pour calculer l'aide financière pour la méthode institutionnelle n'est pas publique, mais nous avons passé du temps à discuter avec les meilleures institutions pour le comprendre pour vous.

Cela signifie que vous obtiendrez une estimation d'aide financière personnalisée en fonction de l'école que vous sélectionnez, de la formule d'aide financière pour cette école, et les revenus et actifs prévisionnels de votre ménage jusqu'à l'année où votre enfant commencera Université.

Wow. C'est bien.

Marge de crédit portefeuille

Une autre nouvelle fonctionnalité publiée au début de 2017 s'appelle la marge de crédit du portefeuille. Si vous avez un compte individuel ou conjoint d'une valeur de plus de 100 000 $, vous pouvez demander de l'argent jusqu'à 30 % de la valeur actuelle de votre compte et ils vous l'enverront dans un délai d'un jour ouvrable.

Votre portefeuille devient une marge de crédit. (d'où le nom!)

Le taux d'intérêt dépend de la valeur de votre compte (grille tarifaire &

définitions):

| Le plus élevé de l'ensemble des dépôts nets et de la valeur marchande de vos comptes Wealthfront imposables | Taux d'intérêt annuel arrondi au 0,05 % inférieur le plus proche en votre faveur |

|---|---|

| $100,000 – $499,999 | Taux effectif des fonds fédéraux +3,60% |

| $500,000 – $999,999 | Taux effectif des fonds fédéraux +2,85% |

| $1,000,000+ | Taux effectif des fonds fédéraux +2,35 % |

Leur taux d'intérêt va battre un marge de crédit sur valeur domiciliaire (puisqu'il s'agit techniquement d'un produit de prêt sur marge et non d'un prêt traditionnel) et comme il n'y a pas de frais, c'est encore moins cher. Et contrairement à un produit de prêt ordinaire, il n'y a pas de vérification de crédit, pas de mensualités minimales et le prêt est garanti par les actifs de votre portefeuille.

Comment Wealthfront investit

Wealthfront investit votre argent via des fonds négociés en bourse, ou ETF, et propose une variété de types de comptes, y compris des IRA et des fiducies. Le type de compte détermine les actifs auxquels vous avez accès.

Tous les comptes auront accès aux actions américaines, aux actions étrangères, aux actions émergentes, aux actions à dividendes, aux obligations du gouvernement américain et aux titres du Trésor protégés contre l'inflation (TIPS). Les comptes de retraite ont également accès aux obligations d'entreprise, aux obligations émergentes et à l'immobilier. Les comptes imposables ont accès aux ressources naturelles et aux obligations municipales.

En plus de ces actifs, ils disposent d'une gamme de produits fiscalement avantageux connus collectivement sous le nom de PassivePlus. Il s'agit notamment de la récolte à perte fiscale, de la récolte à perte fiscale au niveau du stock, du Smart Beta et de la parité des risques.

Leur Récolte de pertes fiscales « quotidiennes » fonctionnalité est un changeur de jeu. Récolte des pertes fiscales est la stratégie de vendre les perdants, de capter les moins-values, de réinvestir dans un investissement sensiblement similaire pendant plus de 30 jours, puis réinvesti dans le perdant initial à un taux d'imposition inférieur base. Lorsqu'ils ont offert cela pour la première fois, ils ont été parmi les premiers à le faire par une année solide. (ils sont souvent à la pointe de l'innovation… vous les verrez souvent déployer des fonctionnalités bien avant les autres)

Leur Service « Récolte des pertes fiscales au niveau des stocks » est un nom intelligent pour ce qui est essentiellement leurs propres fonds indiciels - ils ont créé un WF500 (Wealthfront 500) et ils achètent directement les actions du S&P 500. Ceci, combiné à un ETF de petites sociétés non-S&P 500, vous permet d'investir dans un indice sans les commissions de transaction et le travail de suivi des changements d'indice. FWIW, les conseillers traditionnels n'y penseront généralement même pas tant que vous n'aurez pas 5 000 000 $.

L'Investment Company Act de 1940 interdit aux fonds indiciels et aux ETF de répercuter les pertes réalisées sur les investisseurs. Les pertes peuvent être utilisées pour compenser les gains en interne, mais pour aider à réduire les impôts, Wealthfront utilise ce service pour proposer des investissements directs dans des sociétés indicielles. Les taxes peuvent gruger vos déclarations plus que les frais, c'est donc une fonctionnalité qui permet de contrer cela.

Ils ont essentiellement transformé votre compte de placement en un fonds commun de placement, pour seulement 0,25% des actifs sous gestion.

Ils offrent Smart Beta, qui est leur amélioration par rapport aux ETF Smart Beta existants. Ils ont mis en place une stratégie d'investissement multifactorielle combinée avec Stock-Level Tax-Loss Récolte, qui ajoute plus d'efficacité fiscale que vous ne trouvez pas dans les FNB Smart Beta existants. Ceci est offert à ceux qui ont 500 000 $ ou plus, mais sans frais supplémentaires au-dessus du 0,25% de frais.

La parité des risques est disponible pour les comptes de plus de 100 000 $ et est une méthodologie d'allocation d'actifs qui utilise le risque pour déterminer les allocations d'actifs. Smart Beta est disponible pour les comptes avec plus de 500 000 $ en investissements imposables et devrait augmenter les rendements en pondérant les titres au sein de votre indice boursier américain de votre portefeuille plus intelligemment.

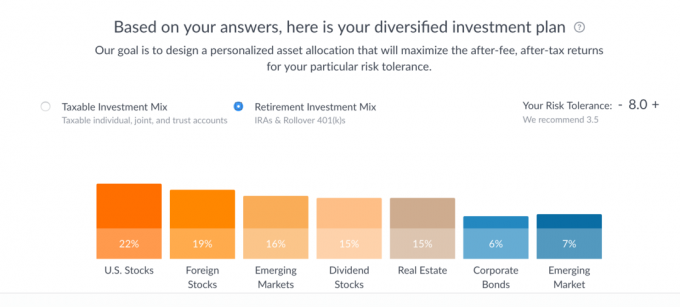

C'est assez simple. Il faut quelques secondes pour répondre au questionnaire de 7 questions sur la tolérance au risque et il a révélé ce plan d'investissement: (vous peuvent le faire vous-même sans mettre aucune information personnelle, ils ne demandent pas ou n'ont pas besoin d'un e-mail pour jouer avec cela outil)

Sous chaque catégorie, ils répertorient les trois principaux ETF. En théorie, vous pourriez aller acheter ces allocations directement.

Si vous cliquez sur chacune des barres, vous verrez une répartition comme celle-ci :

Vous pouvez jouer avec le curseur Tolérance au risque pour voir comment les allocations changent (le maximum est de 10), et voir la différence entre une répartition des investissements imposables et une répartition des investissements de retraite. J'aime beaucoup le fait que la performance projetée soit un écart, par rapport à une seule ligne comme elle est souvent représentée car elle reflète plus précisément les données.

Comme vous pouvez le voir, l'investissement pour l'assujetti se compose principalement de fonds Vanguard (VTI ETF, VEA ETF, VWO ETF et VIG ETF) plus un State Street XLE ETF pour les « ressources naturelles » et iShares MUB ETF pour les municipalités obligations. Si vous passez la souris sur le choix, ils expliquent pourquoi ils ont choisi le fonds qu'ils ont choisi.

Par exemple, pour la State Street XLE, ils expliquent leur choix parmi les deux alternatives :

Les trois principaux choix dans cette catégorie sont :

- XLE (ETF State Street Energy Select Sector)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (ETF Vanguard Energy)

XLE vs. DJP

Alors que XLE et DJP offrent tous deux une exposition d'investissement aux ressources naturelles, XLE a un ratio de dépenses nettement inférieur. XLE a également un volume de transactions beaucoup plus élevé que DJP, ce qui facilite la transition vers et depuis (dans le cadre d'une transaction de récolte de pertes fiscales, par exemple). Enfin, en raison de la manière dont DJP utilise les contrats à terme, il est vulnérable à un effet appelé contango, qui peut être destructeur pour les investisseurs à long terme.XLE vs. VDE

XLE et VDE offrent tous deux une exposition d'investissement aux ressources naturelles, en mettant l'accent principalement sur l'énergie. Les ratios de dépenses pour XLE et VDE sont également à peu près les mêmes. Cependant, XLE a un avantage significatif dans le volume des transactions, ce qui en fait le meilleur choix par défaut pour les portefeuilles Wealthfront.

Compte d'espèces Wealthfront

Enfin, vous aurez parfois de l'argent qui n'est pas investi sur les marchés et Wealthfront a un compte en espèces qui rapporte actuellement 2,57% avec Assurance FDIC jusqu'à 1 000 000 $. Ce compte s'intègre à leur service de planification gratuit afin que vous ne perdiez pas de visibilité dans votre planification.

Combien ça coûte?

Front de la richesse ne facture pas de commission ni de frais de tenue de compte, mais s'appuie plutôt sur des frais de gestion de compte. Les frais de gestion de compte sont de 0,25% des actifs, mais vous obtenez les premiers 5 000 $ gérés gratuitement.

Cela s'ajoute aux frais facturés par les FNB sous-jacents, qui sont en moyenne de 0,12 %.

Pouvez-vous le faire vous-même ?

Bien sûr, n'importe qui peut faire n'importe quoi par lui-même. Mais le gros compromis sera votre temps, votre niveau d'expertise et combien ces déménagements vous coûteront. Wealthfront propose des logiciels et une automatisation de premier ordre, un doctorat époustouflant. équipe d'investissement dirigée par l'un des plus grands, et est à faible coût.

Si vous êtes entièrement investi dans des fonds Vanguard (ou similaires), vous pouvez rééquilibrer gratuitement puisque toutes les transactions sur fonds et ETF sont gratuites. Encore faut-il penser à rééquilibrer et récolter les pertes fiscales.

Alors que j'essayais de penser aux inconvénients de leur service, le seul auquel je pouvais penser à quelques-uns. La première est que vous ne pouvez pas détenir des fractions d'actions, il y aura donc une petite quantité d'argent non investie sur votre compte. Ils conservent également les frais annuels projetés en espèces dans votre compte.

Vous n'êtes peut-être pas investi à 100 % car vous ne pouvez pas acheter d'actions partielles. La plupart des ETF se négocient par incréments de 30 $ à 100 $, vous aurez donc une plus petite partie de ce montant non investi. (un inconvénient mineur auquel vous feriez face de toute façon) Au fur et à mesure que les investissements rapportent des dividendes, ils seront surveiller constamment vos réserves de liquidités et vous mettre sur le marché chaque fois que vous atteignez le minimum partage les prix.

Ils ne donnent pas non plus de réduction sur les frais pour les soldes importants. Que vous investissiez 10 000 $ ou 1 000 000 $, les frais de 0,25% sont les mêmes (techniquement, les premiers 5 000 $ sont gérés gratuitement mais vous comprenez ce que je veux dire). Vous avez accès à plus de services à des soldes plus élevés et ils sont déjà l'un des services les moins chers, mais gardez cela à l'esprit.

Le dernier était de savoir si vous étiez d'accord avec leur allocation d'actifs. 7 questions pour arriver à un chiffre qui a fixé mon allocation me paraissait… courte? Là encore, leur allocation est basée sur la théorie moderne du portefeuille, ils ont un conseil de premier ordre et investir ne devrait pas être compliqué… alors de quoi je me plains. 🙂

Si vous utilisez Wealthfront, j'aimerais connaître votre expérience avec lui !

Front de la richesse

Globalement

9.0/10

Forces

- Récolte quotidienne des pertes fiscales

- Rééquilibrage automatique

- Réinvestissement automatique des dividendes

- Faible coût

- Minimum bas (500 $)

Faiblesses

- Minimums d'investissement direct élevés

- Pas de fraction d'action

- Pas de remises sur solde important