La psychologie était l'une de mes matières préférées à l'école. C'était comme obtenir un manuel d'instructions sur la façon dont les gens travaillaient. Une feuille de triche, si vous voulez.

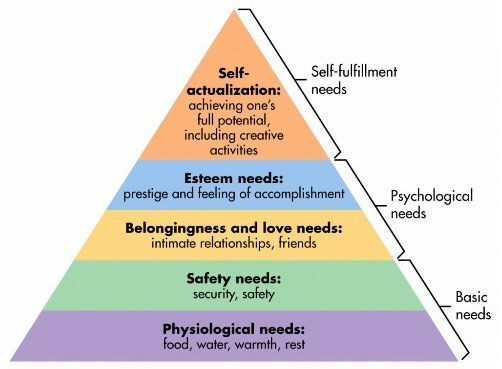

L'une de mes « théories » préférées en psychologie est La hiérarchie des besoins d'Abraham Maslow. C'est ici:

C'est une théorie de la motivation humaine. Nous visons à répondre aux besoins en bas avant de progresser. Le besoin de prestige n'est pas présent lorsque nous n'avons pas de nourriture ou d'eau. Notre sécurité personnelle est moins préoccupante si nous n'avons pas de nourriture et d'eau. Une fois que vous avez le premier niveau, vous commencez à vous interroger sur le second. (les niveaux ne sont pas aussi clairs mais l'idée est toujours utile)

La hiérarchie des besoins de Maslow est un cadre qui peut vous aider à comprendre comment vous dépensez votre argent et votre vie.

Comment utiliser la hiérarchie des besoins

La hiérarchie peut aider à expliquer la motivation derrière laquelle les gens se comportent d'une certaine manière.

Voici comment vous pouvez utiliser la hiérarchie pour vous guider et vous aider à prendre de meilleures décisions —

Chacun s'efforce de satisfaire tous les niveaux de sa hiérarchie des besoins. Les plus faibles ont des priorités plus élevées, mais au fond, nous cherchons à les remplir toutes.

Avant d'engager ce prochain dollar, réfléchissez au besoin qu'il répond. Vous cherchez à satisfaire des besoins plus élevés au prix de besoins plus faibles? Existe-t-il des alternatives qui pourraient coûter moins cher ou répondre mieux à ce besoin spécifique? Est-ce que cela répond même au besoin que vous pensez qu'il est ?

Prenons un exemple très simple: un sac à main n'est qu'un sac. Fonctionnellement, il contient des trucs.

En réalité - il fait tellement plus.

Vous pouvez en acheter un à 20 $ chez Target ou à 150 $ chez Coach ou à 15 000 $ chez Louis Vuitton.

Pourquoi certaines personnes achètent-elles la version 15 000 $? Parce que ça leur fait du bien. Cela leur donne du prestige et c'est le fruit de leur travail.

Il y a des gens qui peuvent acheter des sacs à main à 15 000 $ mais achètent plutôt celui à 20 $. Ce n'est pas parce qu'ils sont bon marché mais parce qu'ils n'associent pas le prestige à un sac à main. Ils ne reçoivent pas 15 000 $ de valeur du sac. Cela ne les fait pas se sentir bien à 15 000 $.

Les gens qui dépensent autant ont aussi une raison. Peut-être qu'ils achètent ces sacs à main pour qu'ils paraissent plus attrayants lorsqu'ils recherchent des amis et des relations intimes. Peut-être qu'ils le font parce qu'ils sentent qu'ils le méritent – c'est donc une récompense pour un comportement passé. Quoi qu'il en soit, ce n'est pas "stupide". C'est simplement ce qu'il est.

Cela s'applique à tout – voitures, maisons, vêtements, bijoux, … cette liste ne s'arrête jamais.

Le Première directive des finances personnelles est que vous devriez « Éviter d'engager des fonds futurs pour des obligations de dépenses; engagez-les à sauver des obligations. Avant d'engager vos fonds, réfléchissez à l'objectif et à la question de savoir si vous feriez mieux de faire une transaction.

Si un sac à main n'est pas comparable, que diriez-vous d'un abri ?

Une maison est un excellent exemple de l'importance de comprendre la hiérarchie et de son intersection avec la directive principale des finances personnelles.

Une maison atteint chaque niveau de la hiérarchie des besoins :

- Besoins psycologiques: Le plus évident, une maison procure chaleur physique et repos.

- Besoins de sécurité : Votre maison est votre sanctuaire, un endroit où vous pouvez verrouiller les portes – vous vous sentez en sécurité.

- Besoins d'appartenance et d'amour : Lorsque vous vous enracinez, il est beaucoup plus facile de nouer des relations durables.

- Besoins d'estime : Les propriétaires sont perçus comme ayant plus de prestige que les locataires. Posséder votre maison est un insigne d'honneur. Une maison plus agréable vaut mieux qu'une maison moins agréable.

-

Besoins de réalisation de soi : Une maison ne coche peut-être pas ce besoin, mais elle vous permet de le poursuivre, vous donnant peut-être une place au sein de la maison où vous pouvez être créatif -

un atelier, un studio, quelque chose de cette nature.

Les maisons, comme beaucoup de choses, ont des versions de luxe. Vous pouvez acheter une petite maison ou vous pouvez acheter un McMansion massif. Ou vous pouvez acheter un chalet dans les bois. Ils satisfont chacun des niveaux à des degrés divers mais peuvent avoir des coûts très divergents.

Warren Buffett vit dans la même maison depuis 1958. C'est une belle maison à Omaha, NE qu'il a achetée pour 31 500 $. Il dispose de cinq chambres et 2,5 salles de bains. Il vaut environ 73,5 milliards de dollars. Il pourrait facilement acheter de nombreuses maisons somptueuses BEAUCOUP partout où il veut sans même s'en apercevoir. Mais il ne le fait pas et il y a une bonne raison.

Il est d'accord avec l'équivalent d'un sac à main Coach, il n'a pas besoin du sac Louis Vuitton car il n'a pas besoin (ou se soucie) du prestige qui y est associé. Il l'a déjà ailleurs dans sa vie.

Lorsque vous allez acheter votre maison, achetez-vous autant de maison parce que vous avez besoin d'autant d'espace ou essayez-vous de satisfaire un autre besoin? Vous engagez-vous sur 15/30 ans de paiements pour obtenir quelque chose que vous pourriez obtenir dans un sac à main de 1 000 $? 🙂

Comment la dette renverse la hiérarchie

Là où les choses se gâtent, c'est lorsque vous introduisez le crédit et la dette.

Si vous voulez acheter un sac à main à 15 000 $ et que vous n'avez pas besoin de vous endetter de carte de crédit pour l'acheter, par tous les moyens. Il n'y a rien de mal à l'acheter en espèces pour satisfaire votre besoin de prestige. Quiconque dit le contraire signale simplement qu'il ne se soucie pas des sacs à main, rien de plus.

Si vous le mettez sur une carte de crédit, c'est alors que c'est un problème. Un gros problème.

La dette vous permet d'emprunter de l'argent à votre futur moi à un prix réduit. Par remise, je ne veux pas dire que vous l'obtenez bon marché, je veux dire que vous obtenez moins de 100% de vos revenus futurs, mais vous l'obtenez aujourd'hui, plutôt que quand vous l'auriez gagné. Lorsque vous mettez quelque chose sur votre carte de crédit, à toutes fins utiles, votre taux d'intérêt est le taux d'escompte.

Avec la dette, les gens peuvent désormais «dépenser au-delà de leurs moyens». C'est très bien lorsque vous voulez faire des investissements en vous-même et votre système. Une hypothèque vous donne accès à une situation de vie plus prévisible. Un crédit auto vous donne accès à une voiture. Un prêt étudiant vous donne accès à l'enseignement supérieur et à la montée en compétences.

Mais la dette introduit plus de problèmes. La dette peut être utilisée pour les « besoins » aussi facilement qu'elle peut l'être pour les investissements.

Les gens vivent souvent au-delà de leurs besoins parce qu'ils cherchent à satisfaire l'un de leurs besoins les plus élevés. Le moteur de leur vie financière, leur capacité à gagner, n'a pas augmenté mais ils ont déjà emprunté contre leur futur moi. La motivation est évidente - il suffit de regarder la hiérarchie de Maslow.

La dette est dangereuse lorsque vous l'utilisez pour satisfaire un besoin plus élevé, car la dette coûte très cher. Si votre capacité de gain n'augmente pas non plus, introduire des dettes signifie que vous êtes sur le même tapis roulant de la vie… ça va juste plus vite maintenant. Lorsque vous l'utilisez pour investir dans votre potentiel de gains, comme l'éducation, vous accélérez les revenus futurs, mais vous augmentez également votre potentiel de gains aujourd'hui.

Lorsque vous dépensez de l'argent, la question que vous devez vous poser est: à quel besoin suis-je satisfait ?

C'est ton argent, dépense-le comme tu veux

Avant de penser qu'il s'agit d'une « dépenser uniquement pour la fonction! » poste - ce n'est pas le cas.

Prenez-moi par exemple – j'aime vraiment les vacances. J'aime visiter de nouveaux endroits, vivre de nouvelles expériences et vivre une vie qui n'est pas la mienne, ne serait-ce que pour une courte période. (la chose des nouveaux lieux est pourquoi un le temps partagé n'est pas pour moi)

Fonctionnellement, les vacances sont difficiles à défendre financièrement car elles ne créent rien de tangible. Ils créent des souvenirs (les souvenirs apprécient!) mais ce n'est pas comme un sac. Ils ne font rien… mais je les aime quand même.

C'est votre argent et vous pouvez le dépenser comme bon vous semble. Certaines personnes dépensent plus en nourriture. Certaines personnes dépensent plus pour la sécurité. Certaines personnes dépensent plus pour les relations, le prestige, peu importe !

Vous avez gagné cet argent et vous n'avez besoin de la permission de personne d'autre.

Vous avez besoin de la permission de votre futur moi.

Vous devez être honnête avec vous-même quant à la véritable motivation. Les entreprises dépensent des milliards par an en publicité pour répondre à ces besoins, informez-vous afin de pouvoir vous défendre adéquatement. Si vous êtes honnête avec vous-même, dépensez sans culpabilité. Tu l'as mérité.