Prêter de l'argent à des amis et à la famille peut être un peu un champ de mines. Bien que ce soit formidable d'aider ceux qui vous sont chers, cela peut facilement conduire à de mauvais sentiments et à des relations ruinées.

Si vous décidez d'aller de l'avant avec le prêt, assurez-vous de ne jamais prêter plus que ce que vous seriez à l'aise de perdre. Considérez le prêt comme un cadeau, de cette façon, s'il n'est pas remboursé, votre relation restera intacte. Il est également important de définir des conditions de prêt claires, y compris des dates d'échéance de paiement. Heureusement, il existe plusieurs applications qui peuvent vous aider à mettre en place des prêts et à suivre les paiements et même les intérêts.

Faits en bref sur les prêts des amis et de la famille

Le moyen le plus rapide d'emprunter de petites sommes d'argent peut être auprès d'un ami ou d'un membre de la famille. Ces prêts sont un moyen facile d'aider quelqu'un qui traverse une mauvaise passe. Ils peuvent être au chômage, en instance de divorce ou avoir une urgence médicale coûteuse.

La vie arrive - et peut drainer un fonds d'urgence bien garni.

Alors que de nombreux amis et membres de la famille remboursent les prêts, vous devez être sélectif avec qui vous prêtez de l'argent.

UNE Enquête sur les habitudes de paiement PayPal partage ces statistiques sur le prêt d'argent à des amis et à la famille :

- 55% (sur les 4000 répondants au sondage) se sentent gênés de demander de l'argent à des amis

- 50% de ceux qui prêtent de l'argent ont peur de demander le paiement à leur ami

- Un tiers des répondants ont perdu une relation pour s'endetter

L'étude PayPal montre également que le prêt moyen des amis et de la famille est de 450 $. Vous ne pouvez pas faire faillite si votre ami ne rembourse pas le prêt. Mais il peut y avoir des répercussions à long terme que vous ne ressentirez pas lorsque vous repérez 20 $ pour le dîner de votre ami.

Meilleures pratiques pour prêter de l'argent à la famille

Prêter de l'argent peut donner l'impression de marcher sur une corde raide. Vous voulez aider quelqu'un en qui vous avez confiance car vous êtes un véritable ami. Cependant, prêter de l'argent peut rapidement ternir une relation si votre ami ne vous rembourse pas à temps.

Voici plusieurs astuces pour prêter de l'argent sans ruiner une amitié.

Prêtez uniquement aux personnes en qui vous avez confiance

Vous ne devez prêter de l'argent qu'à des personnes en qui vous avez confiance. Ce sont peut-être les amis et la famille avec qui vous passez des vacances ou sont la première personne à vous soutenir pendant vos moments difficiles.

Prêter de l'argent à des amis en qui vous n'avez pas confiance peut être une recette pour un désastre. Par exemple, la plupart d'entre nous connaissent quelqu'un qui semble toujours vivre au bord de l'effondrement financier et qui répète la même chose erreurs d'argent. Ce n'est pas quelqu'un à qui vous prêtez de l'argent.

Ne risquez pas votre relation

Un tiers des amitiés qui se dissolvent à cause d'un prêt d'argent à des amis et à la famille peut sembler élevé. Les problèmes financiers ont été la principale cause de 36% des divorces en 2019, selon une récente étude Sondage du Centre national d'information sur la biotechnologie.

Fiez-vous à votre instinct avant de prêter de l'argent à vos amis ou à votre famille. Vous pouvez décider de ne pas prêter de l'argent à un ami qui n'a pas encore rendu vos outils, même après que vous le lui ayez demandé.

Vous pouvez également être en désaccord avec la raison pour laquelle votre ami veut emprunter de l'argent. Prêter de l'argent pour une urgence financière peut être une raison légitime. Cependant, vous ne pouvez pas prêter d'argent si votre ami ne peut pas payer ses factures quotidiennes mais trouve d'une manière ou d'une autre un moyen de prendre des vacances coûteuses.

Si vous ne vous sentez pas à l'aise de prêter de l'argent, refusez poliment leur offre. Les sentiments peuvent être temporairement blessés, mais les vraies amitiés devraient rebondir.

Ne prêtez que ce que vous pouvez vous permettre de perdre

Une bonne règle de base est de ne pas prêter plus que ce que vous pouvez vous permettre de perdre. Avant d'accorder le prêt, réfléchissez à ce que vous ressentirez si le prêt n'est pas remboursé. Si vous êtes à l'aise de donner de l'argent à votre ami, vous êtes libre d'aller de l'avant.

Si l'idée de ne pas être remboursé vous énerve ou vous stresse, prenez du recul. Considérez s'il y a un montant que vous seriez d'accord pour perdre ?

Par exemple, peut-être que votre ami demande 400 $, mais que vous n'êtes à l'aise de prêter que 100 $. Vous pouvez toujours aider votre ami sans risquer vos finances.

Connaître vos limites protégera votre portefeuille et préservera vos relations.

De plus, ne vous sentez pas obligé de prêter le même montant à tout le monde. Vous pourriez avoir un ami qui est généralement responsable mais qui traverse une période difficile et vous vous sentez à l'aise de lui prêter plus que votre cousin qui est notoirement mauvais avec l'argent. C'est bon.

Envisagez de facturer des intérêts

Vous pouvez décider de faire un prêt sans intérêt ou de ne faire payer à votre ami que le même montant d'intérêt que votre rendements des comptes d'épargne courants. Faire payer des intérêts à votre ami peut faire en sorte que cette entreprise en vaille la peine, même si c'est moins qu'un prêt bancaire. Au moins, vous ne perdrez pas les intérêts que l'argent aurait gagnés.

Pour les prêts plus importants, vous devrez peut-être facturer un taux d'intérêt minimum approuvé par l'IRS pour éviter d'éventuelles pénalités fiscales. Les prêts à court terme avec une période de remboursement de trois ans ou moins ont un taux fédéral annuel applicable de 0,18 % en juin 2020. Les taux s'ajustent mensuellement au fur et à mesure que la trésorerie cède des flux et reflux.

De nombreux petits prêts ne sont pas déclarés chaque année. Votre fiscaliste peut vous aider à comprendre les implications fiscales potentielles d'un prêt familial.

Rédiger un contrat de prêt

Le prêteur et l'emprunteur doivent tous deux rédiger les conditions du prêt sur papier et convenir d'un calendrier de remboursement.

Cet accord n'a pas besoin d'être rigide mais devrait aborder ces sujets :

- Date limite de paiement

- Paiement mensuel minimum

- Durée de remboursement prévue

- Taux d'intérêt du prêt (si vous décidez de percevoir des intérêts)

- Que se passe-t-il si votre ami manque un paiement? Ou par défaut ?

- Pouvez-vous réclamer des objets en garantie ?

Vous pouvez utiliser une application comme Zirtue pour programmer des paiements automatiques afin que votre ami n'oublie pas un paiement. Il peut être judicieux de planifier les paiements si vous êtes trop timide pour demander à votre ami de rembourser votre prêt.

Il est également possible de trouver des modèles imprimables en ligne. Ces accords sont faciles à comprendre. Assurez-vous que vous et l'emprunteur conservez chacun une copie du contrat de prêt pour éviter toute confusion potentielle à l'avenir.

Évitez ces erreurs de prêt d'argent

Prêter de l'argent peut renforcer les liens de votre famille et de vos amis si vous suivez les meilleures pratiques. Cependant, ces prêts peuvent rapidement tourner au cauchemar si vous commettez ces erreurs de prêt courantes.

Prêter plus que ce que vous pouvez vous permettre

Prêter plus que ce que vous pouvez vous permettre de perdre ou avoir besoin que votre ami rembourse rapidement peut provoquer des tensions inutiles. Si vous ressentez du ressentiment si le prêt n'est pas remboursé à temps, envisagez de prêter moins ou pas du tout.

Les prêts aux familles nombreuses peuvent également compromettre le processus de souscription si l'emprunteur est acheter une maison. Une conversation avec l'agent de crédit peut vous aider à déterminer le montant maximum du prêt. Vous pouvez également agir en tant que cosignataire au lieu de prêter de l'argent si vous êtes à l'aise d'être responsable des remboursements du prêt si l'emprunteur ne le fait pas.

Les prêts familiaux pourraient être imposables

Vous devrez peut-être déposer Formulaire IRS 709 si vous prêtez plus de 15 000 $ à une personne seule mais ne facturez pas d'intérêts. Les parents peuvent chacun prêter jusqu'à 15 000 $ (30 000 $ au total) à un enfant et éviter l'impôt sur les donations. Même sur les petits prêts, vous devez facturer le taux d'intérêt fédéral applicable pour éviter toute pénalité fiscale potentielle si l'IRS s'en mêle.

Demander un prêt à la place de votre ami

Avoir un bon crédit vous donne la possibilité de demander un prêt personnel au lieu de votre ami ou membre de votre famille. Vous pourriez également envisager de puiser dans votre marge de crédit sur valeur domiciliaire ou sur une carte de crédit.

Toutes ces options peuvent être imprudentes. En fin de compte, vous êtes financièrement responsable du remboursement du solde.

Comme le prêt est à votre nom et non à celui de vos amis, ils peuvent être moins motivés pour le rembourser à temps. C'est votre pointage de crédit à risque si vous utilisez votre crédit pour prêter de l'argent.

Ne pas conserver une documentation appropriée

Ne pas conserver une copie physique du contrat de prêt peut mettre votre relation à rude épreuve en cas de litige. Aucune documentation pour les prêts importants peut également créer un casse-tête si vous devez déclarer les revenus d'intérêts sur votre déclaration de revenus.

Meilleures applications de prêt d'argent

Vous pouvez décider de prêter de l'argent à l'ancienne – en espèces. Prêter de l'argent peut être votre meilleure option pour les petits prêts. Vous pouvez vous rendre au guichet automatique le plus proche et remettre les factures à votre ami.

Les applications de transfert d'argent comme PayPal, Venmo et Zelle vous permettent de transférer des fonds gratuitement. Mais vous apprécierez peut-être d'utiliser une application de prêt pour rationaliser le contrat de prêt et le processus de remboursement.

Zirtue

Zirtue vous permet de prêter de l'argent aux contacts de votre téléphone portable. Vous pouvez prêter entre 20 $ et 10 000 $ jusqu'à 24 mois avec un taux d'intérêt fixe de 5 %. L'emprunteur paie des frais de service uniques de 5 % à Zirtue pour le montant du prêt.

Zirtue collecte les paiements du prêt et crée le contrat de prêt. L'emprunteur peut recevoir ses fonds dans les trois jours ouvrables via un dépôt bancaire direct ACH et les paiements sont configurés comme un paiement automatique de l'emprunteur au prêteur via l'application.

Prêteur

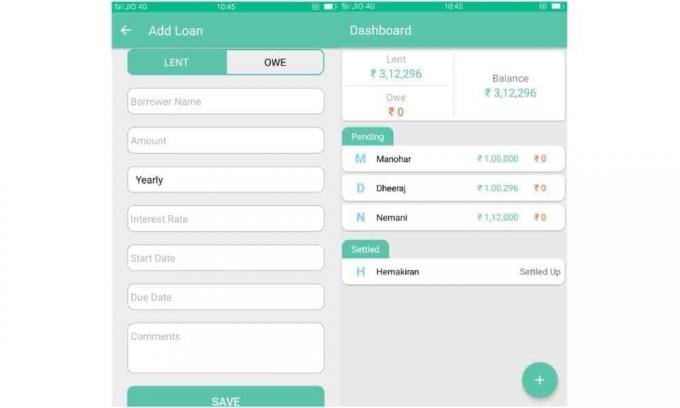

Toutes les applications de prêt d'argent ne facturent pas de frais. LendPal est une application mobile gratuite (Android et iOS) qui suit les objets et l'argent que vous prêtez à vos amis et à votre famille. Les personnes à qui vous prêtez ne doivent pas nécessairement figurer dans votre liste de contacts téléphoniques.

L'application calculera et enregistrera les paiements d'intérêts mensuels et annuels. Cependant, LendPal ne crée pas d'accords de prêt et ne collecte pas les paiements. C'est plus un outil d'organisation. Vous devez ajouter manuellement les paiements à l'application lorsqu'ils sont reçus.

Il est possible d'envoyer des rappels de paiement sur ces plateformes :

- Skype

- Snapchat

- Google Drive

LendPal vous permet également d'envoyer des rappels dans l'application.

D'accord

Vous avez plus de flexibilité pour prêter de l'argent en utilisant D'accord qu'avec la plupart des plateformes de prêt entre pairs, y compris LendingClub. Agree it vous permet, ainsi qu'à l'emprunteur, d'afficher le profil de l'autre et les antécédents de prêt Agree it. D'autres applications de prêt entre pairs vous permettent uniquement d'afficher les informations personnelles du demandeur, telles que son salaire annuel, son état de résidence et sa cote de crédit.

Il est possible de fixer votre taux d'intérêt et le montant de votre prêt. Vous pouvez envoyer l'offre de prêt à vos amis. S'ils acceptent les conditions du prêt, vous pouvez recevoir un paiement par PayPal ou d'autres méthodes.

PrêtRetour

La conclusion d'un contrat de prêt est l'une des étapes les plus importantes pour réussir à prêter de l'argent. PrêtRetour vous aide à créer un accord de prêt juridiquement contraignant dans les 50 États américains. Espérons que vous n'aurez pas besoin de poursuivre votre emprunteur en justice, mais c'est une possibilité si vous prêtez une somme substantielle.

Il existe deux produits LoanBack différents que vous pouvez utiliser :

- Formulaires de prêt (frais uniques de 14,95 $): créez un document PDF imprimable ou un document Word téléchargeable pour les prêts garantis et non garantis. Ce produit ne calcule pas les paiements.

- Constructeur de prêt (frais uniques de 29,95 $): créez un fichier PDF imprimable et calculez les paiements à l'aide des directives sur les taux d'intérêt. Vous disposez de 30 jours pour effectuer des modifications illimitées. Les rappels de paiement par e-mail en option facilitent le suivi de votre activité de prêt.

La plupart des utilisateurs optent pour l'option LoanBuilder selon LoanBack. Cette option de prime peut être votre meilleur choix car vous pouvez calculer avec précision les paiements d'intérêts et personnaliser votre accord.

Vous pouvez également configurer des rappels de paiement et enregistrer les paiements de prêt dans l'application

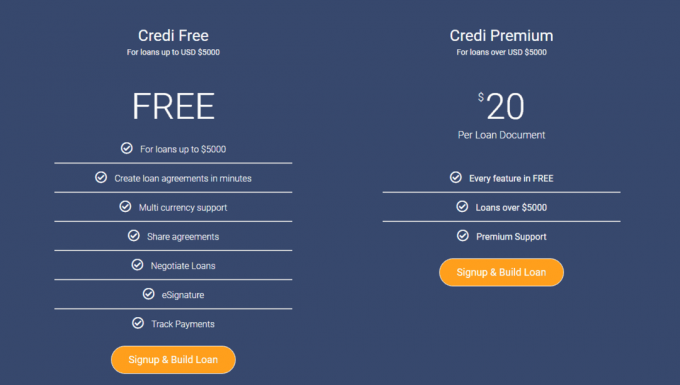

Crédit

Crédit propose des accords de prêt gratuits et un suivi des paiements pour les prêts de 5 000 $ ou moins. Les prêts plus importants coûtent 20 $. Il est possible de faire des prêts dans plusieurs devises si vous prêtez de l'argent à votre famille dans des endroits éloignés. Vous devrez utiliser un portefeuille numérique comme PayPal ou votre application bancaire pour collecter le paiement.

Vous pouvez apporter des modifications au contrat de prêt au fur et à mesure que des changements surviennent dans l'échéancier de remboursement. Votre ami pourrait ne faire qu'un paiement partiel, par exemple. Credi vous permet de comptabiliser un paiement forfaitaire s'il reste encore un solde à la fin de la durée du prêt.

Résumé

Soyez prudent lorsque vous prêtez de l'argent à votre famille et à vos amis, car cela pourrait ruiner votre relation. La meilleure chose à garder à l'esprit est de ne jamais prêter plus que ce que vous êtes à l'aise de perdre. Si l'idée de ne pas être remboursé vous met en colère ou vous stresse, vous devriez éviter le prêt.

Si vous décidez d'aller de l'avant, plusieurs applications vous permettront de définir des accords de prêt et des calendriers de paiement clairs. Ils vous permettront même de facturer des intérêts et de suivre les paiements reçus.