J'aime lire les nouvelles, mais il peut être stressant de voir le marché boursier monter et descendre. Eh bien, seulement quand il descend. Les jours de repos sont agréables. 🙂

C'est encore plus stressant quand toutes les nouvelles ces derniers temps montrent que nous sommes à quelques minutes d'une récession.

Logiquement, je sais que je ne devrais pas déconner avec mes investissements.

Mais c'est difficile. Très dur.

Alors j'utilise des excuses jeux psychologiques pour me garder investi. 🙂

Vous voulez en entendre certains ?

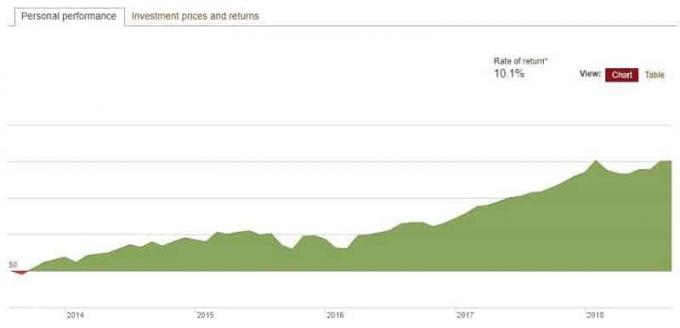

Regardez les gains

Je suis sur mes investissements. Je suis également investi depuis près de vingt ans maintenant. Je devrais donc être à la hauteur de mes investissements. 🙂

Il y a eu des moments difficiles (dot com, bulle immobilière, crise financière) mais le temps guérit tout.

Si vous avez été investi pendant une durée raisonnable, vous êtes probablement aussi prêt.

Si et quand le marché baisse, j'ai un fossé pour les pertes et je reste toujours positif.

Logiquement, je sais que cet argument est de la foutaise. Mes investissements doivent s'apprécier pour maintenir leur pouvoir d'achat.

L'inflation est l'ennemi caché de toute personne qui a de l'argent.

10 000 $ en mars 2007 a le même pouvoir d'achat que 11 872,35 $ en mars 2017 (voir le Calculateur d'IPC de BLS).

Si vous avez maintenu l'inflation, vous pouvez penser que vous vous débrouillez bien parce que vos soldes ont augmenté, mais en réalité, vous êtes le même. En termes nominaux, vous êtes debout. En termes réels, vous faites du surplace et de l'eau agitée à cela !

Mais psychologiquement, ces gains vous permettent de « perdre » si le marché baisse tout en restant « en hausse ».

Regardez les impôts

En parlant de gains… si je veux les mettre en banque, je devrais payer des impôts sur tout ce qui n'est pas dans un compte fiscalement avantageux. Mes IRA sont libres d'impôt (Roth) ou à imposition différée (Rollover), mais tout ce qui se trouve dans un compte de courtage imposable est soumis à des gains en capital à court et à long terme.

Et ça ne me dérange pas de payer des impôts. Ça veut dire que j'ai gagné de l'argent.

Ackshully…. c'est un mensonge. Je n'aime pas payer des impôts. Personne aime de payer des impôts.

Je paie des impôts comme je fais beaucoup de choses qui sont bonnes pour moi mais qui ne sont pas amusantes. Comme courir.

Et donc pour éviter de payer des impôts, j'éviterai de vendre ces avoirs à moins qu'il n'y ait une raison impérieuse de le faire. (aimer récolte de pertes fiscales)

Avoir peur que le marché baisse, c'est ne pas une raison impérieuse.

Cela fait partie du plan

Lorsque vous avez commencé à investir, quel était le taux de rendement prévu de votre plan? 7%? 9%?

À la hausse ou à la baisse, le retour historique du marché est une entité bien connue et devrait faire partie de votre plan.

Si vous êtes en avance sur votre calendrier, regardez simplement les gains et réalisez que vous n'êtes que du côté positif de la lourdeur de l'investissement. Le marché boursier est volatil. Ces gains l'emportent sur les pertes inévitables et correspondent au rendement moyen historique.

Tirer parti du FOMO

Peur de passer à côté. Nous l'avons tous.

Tirez-en parti.

Le CAPE est une mesure du prix du S&P 500 - c'est l'abréviation de la Ratio cours/bénéfice ajusté des variations cycliques. La moyenne historique est d'environ 16-17.

Il est au-dessus de cette moyenne depuis un certain temps et au-dessus de 20 depuis 2010.

Le S&P 500 a enregistré un gain annuel de plus de 10 % depuis janvier 2010 (jusqu'en juin 2018).

Si vous vendiez tout en 2010 parce que vous pensiez que le CAPE signifiait que c'était cher, vous vous mettriez en colère. Dur.

Vous ne voulez pas manquer… n'est-ce pas? 🙂

Le timing du marketing ne fonctionnera pas

Le timing du marketing fonctionne. Cela ne fonctionne tout simplement pas pour toi parce que vous n'avez pas vraiment d'avantage.

Si vous avez un avantage, la loi des grands nombres dit que vous gagnerez. Les casinos fonctionnent sur ce principe même et ils fonctionnent assez bien tant que les gens continuent.

Si vous voulez chronométrer le marché, quel est votre avantage? Il doit être un légitime bord.

Ce n'est pas une rumeur ou une astuce sur les actions - ce sont des faux et vous le savez.

Nous parlons de cet avantage que vous obtenez lorsque vos commandes sont plus rapides que vos concurrents en nanosecondes parce que vous avez installé vos serveurs plus près du marché (Flash Garçons est une excellente lecture sur ceci et tout ce monde de bords légitimes).

Les gens qui gagnent à la loterie, ils ont un avantage. Mon ami Colin faisait partie d'une équipe de blackjack qui gagnait beaucoup d'argent parce qu'ils avaient un avantage (et ne l'enseigne pas à Apprentissage du Blackjack). Un avantage mathématique basé sur l'analyse, les grands nombres et les jeux qui ne savaient pas qu'ils n'étaient pas parfaits.

Le market timing fonctionne… mais pas comme vous le pensez.

Ces types opèrent au niveau de la nanoseconde et se régalent de gens qui pensent avoir un avantage.

OK, vous pouvez rééquilibrer

Si vous avez une démangeaison, elle sera là jusqu'à ce que vous la grattiez.

Alors grattez-le. Mais grattez-le de manière responsable.

Avec les gains récents, votre allocation d'actifs est probablement en dehors de ses allocations initiales. Les experts vous recommandent de rééquilibrer vos gains au moins une fois par an mais rien ne dit que vous ne pouvez pas le faire plus souvent.

L'idée derrière le rééquilibrage est que vos actifs évolueront à des rythmes différents et parfois dans des directions différentes. Si vous voulez un mix actions/obligations 80/20, les gains sur le marché peuvent maintenant vous porter à 85/15. Votre objectif est de maintenir votre allocation d'actifs à peu près dans les mêmes pourcentages, vous voudrez donc déplacer ces 5 % des actions vers les obligations.

N'oubliez pas que vous ne vendez pas d'actions parce que vous pensez qu'elles sont trop chères et que l'objectif n'est pas de détenir des liquidités. Vous les transférez simplement en obligations parce que c'est votre plan.

Rééquilibrez vos allocations et vous faites la bonne chose et la chose responsable.

Le but n'est pas plus

Enfin, l'intérêt d'investir n'est pas d'obtenir « plus » d'argent sans fin. Vous n'avez pas besoin de plus.

Vous n'avez certainement pas besoin de plus au risque de perdre.

Il y a un sondage par l'Institut mariste pour l'opinion publique qui a trouvé qu'un salaire annuel de 50 000 $ a été le tournant du bonheur pour de nombreuses familles. Ceux qui gagnaient plus que ce montant étaient plus satisfaits de presque tous les aspects de leur vie. Ceux qui en faisaient moins ont connu plus de stress et moins de bonheur.

Lorsque vous le couplez avec une université de Princeton étudier qui a découvert que le bonheur augmente avec des augmentations de salaire allant jusqu'à 75 000 $. Au-delà, une augmentation des revenus ne semble pas avoir d'impact sur la satisfaction globale.

Pour beaucoup d'entre nous, l'argent est comme l'air. C'est mauvais si vous n'en avez pas assez. Ce n'est pas grave si vous en avez trop.

Lorsque vous entrez et sortez du marché, vous introduisez un stress tangible dans votre vie pour essayer d'obtenir potentiellement plus d'argent. Vous voulez éviter les pertes ou essayer de profiter des gains lorsque l'argent ne vous rendra même pas plus heureux.

Posez-vous la question suivante: travailleriez-vous pendant une heure et laisseriez-vous le salaire déterminé par un tirage au sort ? Vous pouvez calculer votre calculer combien vaut une heure de votre temps et puis je lancerai une pièce.

Face je te paie 0$, face je te paie le double.

Ou tu travailles et je te paie un salaire juste sans jeux. Je sais lequel je préfère.

Laissez maintenant vos investissements tranquilles… ou rééquilibrez-vous si vous voulez vraiment vous débarrasser de cette démangeaison. 🙂