Si vous voulez mieux gérer votre argent, vous devez commencer par un budget.

Mais qui veut tout suivre dans une feuille de calcul ?

(si vous le faites, voici un quelques modèles de feuilles de calcul de budgétisation gratuits pour commencer !)

C'est là qu'intervient une application de budgétisation.

L'une des applications les plus connues dans cet espace est EveryDollar. Chaque dollar est le application de budgétisation construit par Ramsey Solutions (anciennement Lampo Group) et faisant partie de Ramsey+. Ramsey Solutions est l'organisation derrière Dave Ramsey, la personnalité médiatique des finances personnelles.

EveryDollar proposait autrefois une version gratuite, où vous deviez saisir manuellement les transactions, mais cela a disparu avec l'introduction de Ramsey+, qui est EveryDollar Plus et une suite de cours financiers.

EveryDollar s'appuie sur ses principes monétaires, connus sous le nom de Étapes de bébé de Dave Ramsey, et la technique de remboursement de la dette en boule de neige.

Dave Ramsey peut être une figure polarisante, mais beaucoup ont utilisé son approche pour sortir de la dette. J'ai parlé à des gens qui ont utilisé ses livres pour mettre de l'ordre dans leur vie financière.

Les résultats parlent d'eux-mêmes. Vous n'êtes pas obligé d'être d'accord avec ses opinions personnelles et politiques si vous souhaitez utiliser son approche des finances personnelles.

Voyons comment fonctionne EveryDollar :

Table des matières

- Comment ça marche?

- Configurer EveryDollar

- Ajout d'opérations

- Y compris les pas de bébé

- Alternatives à tous les dollars

- Vous avez besoin d'un budget

- Capital personnel

- menthe

- Le résultat sur EveryDollar

Comment ça marche?

EveryDollar utilise le système de budgétisation connu sous le nom de budgétisation base zéro. Dans la budgétisation base zéro, vous affectez chaque dollar à une catégorie. C'est très similaire à budgétisation de l'enveloppe.

C'est là que vous entrez votre revenu mensuel et planifiez à l'avance les dépenses de votre mois entier. Vous définissez des catégories de budgétisation, puis vous affectez vos revenus à ces catégories.

Ensuite, vous utilisez l'application pour suivre vos dépenses quotidiennement. Si vous avez l'application gratuite, vous entrez manuellement vos transactions. Si vous payez pour EveryDollar Plus, vous pouvez lier des comptes et les données de transaction seront automatiquement extraites. C'est un très populaire alternative à Quicken.

Configurer EveryDollar

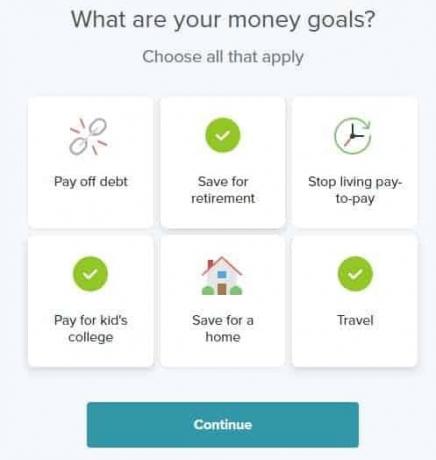

L'inscription est facile. Après votre inscription, vous êtes invité à choisir un ou plusieurs objectifs financiers :

Ensuite, il vous est demandé des informations plus personnalisées :

Le processus de configuration se poursuit avec la saisie de vos revenus, dépenses, dons et dettes.

Voici à quoi ressemble la section des revenus :

Si vous êtes payé toutes les deux semaines, vous pouvez définir le revenu total sur un mois ou définir deux (ou trois selon le mois) postes pour les deux cycles de paie.

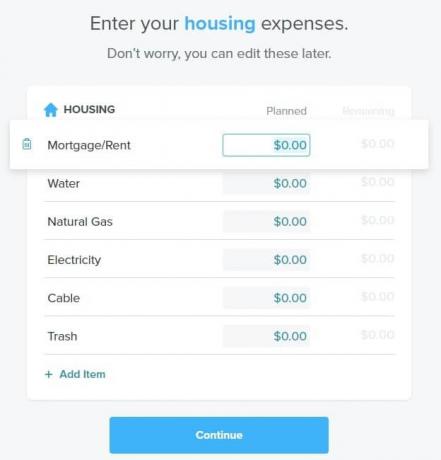

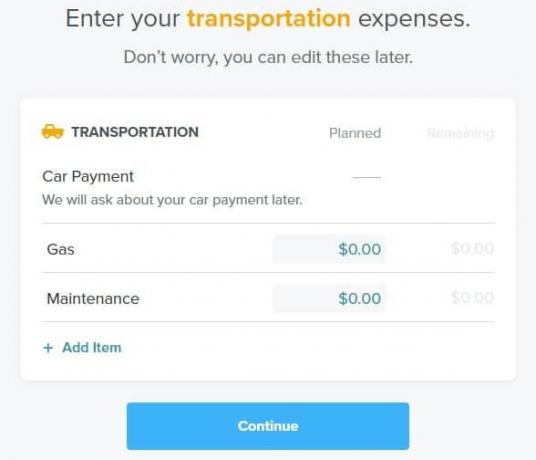

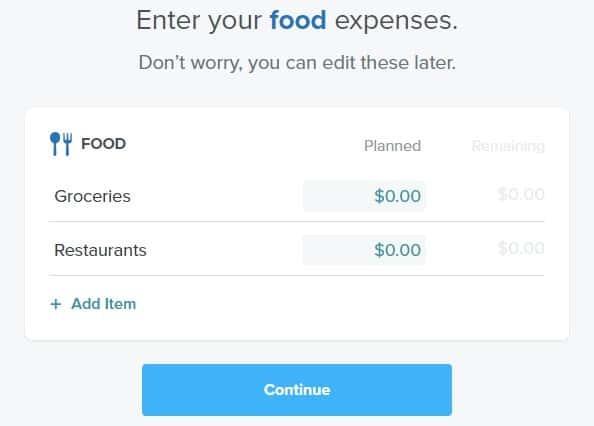

Ensuite, vous saisirez vos dépenses de base (logement, services publics, nourriture, transport et « dépenses personnelles »):

Vous pouvez modifier les noms des éléments de ligne et ajouter de nouveaux éléments à chaque liste. Tout au long du processus, vous pouvez vérifier dans quelle mesure vous répartissez vos revenus.

Ensuite, vous attribuez les dons de bienfaisance :

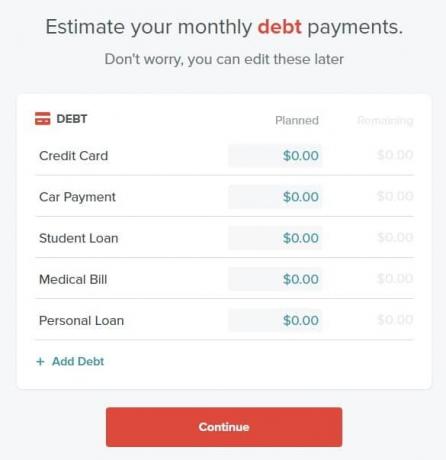

Enfin, le coup de grâce, vous avez des remboursements de dettes :

Remarque: vous êtes censé saisir les mensualités, et non le montant de la dette. Vous remarquerez que votre paiement hypothécaire, bien que techniquement un paiement de dette, n'est PAS inclus dans cette liste.

Voici ce que dit EveryDollar après avoir inscrit vos dettes :

Intense!

Puisque le paiement de la dette est la dernière dépense à inscrire, vous aurez un excédent ou un déficit. Le moyen le plus rapide d'équilibrer cela est de mettre cet excédent dans une catégorie d'épargne sur le tableau de bord :

Vous remarquerez que la ligne d'épargne appelée Fonds d'urgence a un chiffre prévu de 385,00 $. Lorsque cela se produit, le texte sous le mois et l'année indiquera: « C'est un budget pour tous les dollars! »

Ajout d'opérations

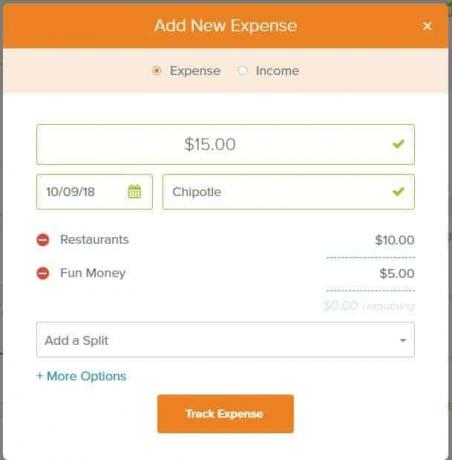

Jusqu'à présent, vous fixiez les montants de vos dépenses prévues. Vous ne suivez pas les gains et les dépenses réels tant que vous n'avez pas ajouté de transactions.

Vous pouvez ajouter une transaction de revenu ou de dépense, l'écran ci-dessus montre une dépense chez Chipotle pour 15 $. Vous pouvez diviser la transaction en plusieurs catégories. Je l'ai montré divisé entre Restaurants et Fun Money.

Si vous cliquez sur plus d'options, vous pouvez ajouter un numéro de chèque ainsi que des notes.

Si vous changez le type de transaction en revenu, les options ne changent pas. La seule différence est que le bouton devient « Suivi des revenus » au lieu de « Suivi des dépenses ».

Sur le tableau de bord, des barres afficheront votre progression :

Y compris les pas de bébé

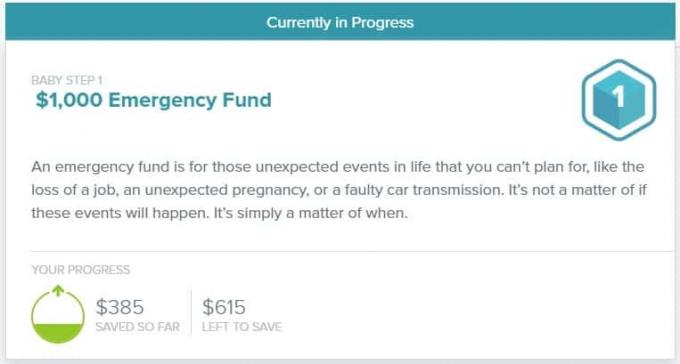

Dave Ramsey est bien connu pour ses Baby Steps, un ensemble de sept « étapes » d'argent qu'il partage depuis des décennies.

Il y a une section qui parle de ces étapes et suit vos progrès. Voici la boîte pour la première étape, économisant un fonds d'urgence de 1 000 $.

Ce qui est un peu déroutant, c'est que les 385 $ « économis jusqu'à présent » sont un terme impropre. C'était seulement ce que j'avais prévu d'économiser en octobre, je n'ai pas ajouté de transaction montrant que j'ai "économisé" ce montant.

Si j'ajoute une opération de dépense et que je l'affecte à l'épargne du Fonds d'urgence, le montant tombe à 0 $. EveryDollar traite le poste d'épargne du fonds d'urgence comme une dépense, comme les vêtements ou les restaurants.

Il semble que pour « économiser » cela, je dois avoir un revenu à la fin du mois et cela suppose que je l'économise là-bas.

J'ai également été confondu par Baby Step 2 comme « complet » parce que j'ai énuméré plusieurs dettes :

Le budget n'est pas exempt de dettes… alors pourquoi EveryDollar dit-il que tout va bien ?

Alternatives à tous les dollars

EveryDollar propose une budgétisation base zéro mais pas beaucoup plus.

Si vous souhaitez une stratégie de budgétisation différente, cela ne fonctionnera pas bien avec EveryDollar.

Si vous souhaitez suivre des investissements ou d'autres actifs en cours d'appréciation, EveryDollar n'a pas cette capacité.

Si vous espérez rejoindre une communauté, EveryDollar n'en a pas.

Pour chacun d'entre eux, vous aurez besoin de l'une de ces alternatives EveryDollar :

Vous avez besoin d'un budget

L'alternative la plus proche à EveryDollar est Vous avez besoin d'un budget, ou YNAB. YNAB est un système de budget à base zéro « donnez à chaque dollar un emploi » qui coûte 6,99 $ par mois (avec un essai de 34 jours) et est moins cher que EveryDollar.

Dans un YNAB vs. Comparativement à chaque dollar, YNAB a une courbe d'apprentissage légèrement plus longue, mais l'outil et le support sont bien meilleurs. L'un des plus grands atouts de YNAB est la communauté de personnes qui l'utilisent. Vous pouvez obtenir une tonne de soutien de la part de l'entreprise mais aussi d'autres personnes comme vous.

Capital personnel

Capital personnel a des téléchargements automatiques de transactions vers un outil de budgétisation qui effectue le suivi et la budgétisation des dépenses de base. Personal Capital n'est pas à la hauteur des outils de budgétisation similaires, mais ils effectuent un suivi des investissements, ce qui n'est pas disponible dans EveryDollar et d'autres sur cette liste.

À mesure que vos finances évoluent au-delà de la budgétisation, vous voudrez avoir un œil sur l'avenir et votre retraite. Personal Capital offre ces outils gratuitement et constitue un bon moyen de vous assurer que vos investissements fonctionnent comme vous en avez besoin.

menthe

Si vous souhaitez un suivi budgétaire avec des téléchargements de transactions gratuits, Mint est votre réponse. Mint n'est pas une budgétisation à base zéro cependant. Vous pouvez définir des objectifs et suivre vos dépenses pour atteindre ces objectifs, mais cela ne vous oblige pas à réduire votre budget à zéro.

Mint est également beaucoup plus encombré car il est financé par la publicité. Attendez-vous à des suggestions/arguments de produits dans votre expérience de budgétisation.

Le résultat sur EveryDollar

Si vous êtes un fan de Dave Ramsey et de son approche de la gestion de l'argent, EveryDollar est un outil intuitif et facile à utiliser pour vous aider à gérer votre argent. L'interface est également très propre et ne semble pas contenir de publicités.

Si vous recherchez simplement un outil de budgétisation, il est difficile de justifier de payer 130 $ par an pour un outil de budgétisation comme celui-ci. Lorsque vous vous situez dans la composante éducative, cela a un peu plus de sens, mais je dirais que votre argent est mieux dépensé pour les nécessités que pour un budget. Il existe de nombreux excellents outils de budgétisation disponibles gratuitement (ou financés par la publicité) afin que vous puissiez conserver les 130 $ pour aller vers autre chose.

Si vous êtes intéressé par les Ramsey Pros ou l'éducation financière, cela pourrait en valoir la peine. C'est vraiment à vous de décider.

Chaque dollar

129,99 $ / an

Globalement

7.5/10

Forces

- Application iOS/Android

- Interface simple et propre

- Essai de 14 jours

Faiblesses

- Plus de version gratuite, il faut payer pour Ramsey+

- Doit payer pour les téléchargements automatiques de transactions

- Peut-être trop simpliste (mais le fait bien)

- Pas de communauté