minät on 2023, ja se tuntui täydelliseltä ajalta luoda uusi lista sivuhustle-ideoista, jotka inspiroivat sinua aloittamaan. Kirjoittajamme ja minä olemme kokeilleet useita näistä sivutouhuideoista, ja olemme täällä jakamassa tietämämme.

Sivuhulinaa aloitettaessa on paljon otettavaa huomioon, mutta suurin kysymys on: "Mitä aiot tehdä?" Tarvitset ideoita!

Jotain, joka ei ole liian vaativaa, jotain, joka sopii aikatauluusi, ja jotain, joka ansaitsee tarpeeksi rahaa, jotta se on ajan ja vaivan arvoista.

Sivutukia on monia muotoja ja kokoja. He voivat olla aktiivisia, kuten opettaa englantia tai kirjanpidon tekeminen, tai passiivinen, kuten myydä tavaroita Etsyssä tai kurssin luominen.

Jotkut ovat lyhytaikaisia, ja jotkut voivat skaalata. Mutta riippumatta siitä, minkä puolen valitsisit, haluat varmistaa, että se sopii elämääsi ja tavoitteisiisi.

Hyppää sivujemme hustle-ideoihin:

- Koulutuksen sivuhustles

- Huoltopuolen hälytykset

- Creative Side Hustles

- Easy Side Hustles

- Lisää Side Hustle -ideoita

Sukellaanpa joukkoon mahdollisia sivuharrastuksia juuri nyt. Katso mikä pistää silmään!

Koulutuksen sivuhustles

Nämä pari ensimmäistä sivuhustle-ideaa liittyvät kaikki jollain tavalla koulutukseen.

1. Verkkokurssien luominen

Sinulla on todennäköisesti taito tai tietopohja, joka harvoilla ihmisillä on, ja voit ansaita rahaa tuon taidon.

Verkkokurssien luominen on potentiaalisesti tuottoisa sivuidea, koska sinä määrität hintasi, eikä niiden määrittäminen vaadi juuri lainkaan yleiskustannuksia. Jos olet fiksu valitessasi opetettavan aineen, voit ansaita paljon rahaa.

Se on myös kohtuullisen passiivinen. Vaikka sinun on tehtävä työ materiaalin kirjoittamiseksi ja kurssin markkinoimiseksi, työsi on suurelta osin valmis siinä vaiheessa.

Sitten voit jatkaa tulojen ansaitsemista jokaisesta myymästäsi kurssista yhdellä napin painalluksella. Kokeilla Udemy tai Opetettava verkkokurssin luomiseen.

Luuletko, ettei sinulla ole mitään opetettavaa? Saatat yllättyä hämäristä aiheista, joita ihmiset ovat ansainneet verkkokurssien kautta!

2. Tutor Online

Valmistele on johtava online-tutorointialusta, joka yhdistää opiskelijat ympäri maailmaa kokeneiden ja sertifioitujen tutoreiden kanssa. Alustalta oppijat voivat löytää asiantuntevia ohjaajia useista eri aiheista, kuten kieltenoppimisesta, musiikista, koodauksesta ja jopa kotiopetuksesta.

Preply tarjoaa työkaluja, jotka auttavat käyttäjiä oppimaan tehokkaasti ja tehokkaasti, kun heidän asiakaspalvelutiiminsä on käytettävissä ympäri vuorokauden auttamaan kaikissa kyselyissä tai ongelmissa. Alusta kannustaa myös motivoituneita ammattilaisia ryhtymään ohjaajiksi, jotta he voivat jakaa asiantuntemustaan muiden kanssa.

Preplyn tutorina pääset tavoittamaan satoja potentiaalisia opiskelijoita ympäri maailmaa. Tämä voi nostaa taitosi ja tietosi uudelle tasolle räätälöimällä jokaisen oppitunnin kunkin oppilaan yksilöllisten tarpeiden mukaan. Lisäksi voit nauttia joustavista työajoista kilpailukykyisin hinnoin.

Liittyvät: Parhaat online-opetustyöt [Ansaitse ylimääräinen 1 000 dollaria kuukaudessa]

Huoltopuolen hälytykset

Seuraavat sivuhulinat liittyvät palvelualaan. Sinun on oltava tavoitettavissa tiettyinä aikoina ja tietyissä paikoissa, mutta ne ovat silti melko joustavia. Voit jopa tehdä joitain näistä hälinästä käytännössä mistä tahansa!

3. Ajopalvelut

Tietenkin useimmat meistä tuntevat jonkun, joka on ansainnut ylimääräistä rahaa ajamalla palveluyrityksessä, kuten Lyft tai Uber.

Niin kauan kuin sinulla on luotettava auto, ajokortti ja vähän vapaa-aikaa, voit ansaita enemmän rahaa antamalla ihmisille kyytiä. Tarkista Uberin erityisvaatimukset ja lue täydellinen arvostelumme Uberista tässä.

4. Toimituspalvelut

Samaan tapaan kuin kyytijalkakauppayritykseen ajaminen, runsaasti elintarvikkeiden ja tuotteiden toimitusmahdollisuuksia avautuu ympäri Yhdysvaltoja.

Jos pidät ajatuksesta käyttää autoasi ylimääräisen rahan ansaitsemiseen, mutta olet ilkeä päästääksesi vieraita autoosi, tämä olisi hyvä kompromissi.

DoorDash, Grubhub, ja Instacart ovat kolme suosituinta toimitusyritystä, joissa saatat työskennellä. Ne tarjoavat välittömän ruokien, juomien ja jopa täydellisten päivittäistavaratilausten toimituksen asiakkaille.

Palkkaprosentit vaihtelevat, mutta usein voit pitää 100 % ansaitsemistasi juomarahoista. Instacartin avulla voit joko olla täyden palvelun ostaja ja toimittaa myös päivittäistavarat tai tehdä vain ostoksen.

Aiheeseen liittyvä:Lue koko arvostelumme DoorDashista täältä.

5. Lastenhoitopalvelut

Vanhemmat tarvitsevat jonkun, johon he voivat luottaa, valvomaan lapsiaan silloin tällöin. Lastenhoitoa voi tarjota omassa kodissasi silloin, kun se sinulle parhaiten sopii.

On monia aikoja, jolloin voit tarjota lastenhoitoa vain pariksi tunniksi. Jos esimerkiksi asut lähellä peruskoulua, voit tarjota ennen koulua ja sen jälkeen hoitoa lapsille, joiden vanhemmat ovat töissä.

Niin monet työskentelevät vanhemmat kamppailevat löytääkseen kohtuullista hoitoa näihin tilanteisiin! Lisäksi sinun täytyy viihdyttää lapsia vain lyhyen aikaa ja varmistaa sitten, että he saapuvat kouluun tai lähtevät ajoissa.

Harkitse muita parhaita aikoja, jolloin vanhemmat tarvitsevat apua: koulujen lomat, lumipäivät, jopa erityiset tilaisuudet kuten ystävänpäivä. Voit räätälöidä lastenhoitopalvelusi tarpeidesi mukaan ja tarjota arvokasta palvelua perheille tällä sivuhulina-idealla.

Aiheeseen liittyvä: 12 osa-aikaista työpaikkaa opettajille (koulun jälkeen ja kesällä)

6. Lemmikkieläinten hoitopalvelut

Kukapa ei ihaile pörröisiä pieniä ystäviä? Voit kiinnittää paljon rakastavaa huomiota lemmikkeihin samalla kun ansaitset ylimääräistä rahaa!

Itse lemmikin omistajana tiedän, kuinka vaikeaa on löytää heille laadukasta hoitoa, kun lähden pois kaupungista.

mönkijä on online-alusta koirien ja kissojen omistajille, jotka voivat löytää tilapäistä hoitoa näille eläimille niiden omistajien ollessa poissa. Rover-hoidon tarjoajana sinulla on mahdollisuus päättää, millaista hoitotasoa voit tarjota.

Voit tarjota alueellasi oleville kissa- ja koirakavereille koiran ulkoilutusta, hoitoa ja päivähoitoa. Oikeanlaisessa kodissa voit tarjota lemmikeille jopa yöpymisen.

Se voi olla potentiaalisesti tuottoisa (ja hauska) sivutouhu-idea, ja voit jopa saada lapsesi mukaan auttamaan!

Aiheeseen liittyvä:Kuinka ansaita ylimääräistä rahaa koiranulkouttajana ja -hoitajana

7. Personal Training tai Coaching

Henkilökohtainen harjoittelu voi olla hyvä sivuhulina henkilölle, jolla on urheilukyky ja asianmukaiset sertifikaatit. Sen avulla voit tutkia intohimoasi liikuntaa ja terveyttä kohtaan, auttaa muita ja ansaita enemmän rahaa.

Aluksi saatat työskennellä vakiintuneessa kuntosalissa tai kuntostudiossa. Voit myös harjoitella omatoimisesti personal trainerina. Käyttämällä verkkoalustaa alueesi asiakkaat, jotka etsivät personal traineria, voivat löytää sinut.

Ystäväni otti askeleen perustamalla henkilökohtaisen valmennuksen sivuliikkeen kahdeksan vuotta sitten, ja se on nyt hänen kokopäiväinen tulonlähde.

Hän ansaitsee rahaa eri reiteillä, mukaan lukien studioharjoittelut, virtuaaliharjoittelu ja valmennus sekä kuntoiluaiheisten e-kirjojensa myynti.

Asiaan liittyvä ja hieman tuottoisampi sivutouhu on vastuullisuusvalmennus. Niille, jotka tietävät kuinka treenata, mutta tarvitsevat vain vastuullisuutta, voit olla heidän säännöllisen motivaation lähteensä yksinkertaisesti tarkistamalla heidät.

Aiheeseen liittyvä: 8 Esimerkkejä palveluliiketoiminnasta

8. Kirjanpito

Ehkä olet henkilö, joka vain "saa" numeroita. Jos näin on, kirjanpito voi olla oikea valinta.

Kirjanpito on välttämätön palvelu jokaiselle pienelle tai suurelle yritykselle, johon sijoittaa.

Luotettavan kirjanpitäjän on oltava organisoitunut ja kiinnitettävä huomiota pieniin yksityiskohtiin, kun hän käy läpi jonkun talouskirjanpitoa. Muista seurata myös verokoodeja ja tärkeitä jättöaikoja.

Kirjanpitäjänä voit työskennellä etänä, joten työ on äärimmäistä joustavuutta. Lisäksi voit ottaa niin vähän tai monta asiakasta kuin haluat ja olla vastuussa aikataulustasi ja hinnoistasi.

Kattava kurssi, Kirjanpitäjän liiketoiminnan käynnistäminen, voi opettaa sinulle taitoja, joita tarvitset kirjanpitäjänä, ja liiketoiminnallisen puolen sen aloittamiseen sivuharrastuksena.

9. Virtuaaliavustajan työ

Hallinnollisiin tehtäviin perehtyneen henkilön kannattaa ehkä harkita virtuaaliassistenttia (lyhyesti VA). VA-ala kukoistaa, ja monet yrittäjät ulkoistavat osan tehtävistään vapauttaakseen aikaa suuren kuvan työhön.

Työtehtäviisi voi kuulua sähköpostin hallinta, digitaalinen markkinointi, sosiaalinen media, kalenteritapaamiset, henkilökohtaiset tehtävät ja tapahtumasuunnittelu.

Aiheeseen liittyvä: Kuinka löytää virtuaaliassistenttihommia, joita voit tehdä kotoa käsin

VA-työtä tehdään etänä, joten ärsyttävää työmatkaa tai pukuvaatteita ei tarvita. Voit mukauttaa VA-palvelusi minkä tahansa tyyppisiin hallinnollisiin tehtäviin, joita haluat tehdä.

Kayla Sloan 10KVA kurssi on erinomainen lähtökohta vankille neuvoille VA-yrityksen perustamiseen,

Creative Side Hustles

10. Bloggaaminen

Rahan ansaitseminen bloggaamalla ei ole millään tavalla helppoa, mutta on paljon resursseja, jotka voivat näyttää sinulle köydet. Bloggaaminen on loistava sivuhulina-idea, jonka avulla voit jakaa tietosi ja kiinnostuksen kohteesi maailman kanssa.

Sinun on opittava kirjoittamaan yleisölle, jos haluat ansaita rahaa blogistasi, joten muista tehdä tutkimusta. Selvitä, keitä yleisösi voi olla ja mitä he haluavat oppia. Sinun on valittava tietty markkinarako, josta kirjoitat, ja luotava pudotussisältöä säännöllisesti.

Blogi voi ansaita rahaa monella tapaa. Mainostulot ja omien e-kirjojen ja verkkokurssien myynti ovat tärkeimpiä tapoja, joilla ihmiset ansaitsevat rahaa bloggaamalla nykyään.

Aiheeseen liittyvä: Kuinka tehdä rahaa bloggaamalla [8 tärkeään kysymykseen vastattu]

11. Oikoluku

Ärsyttääkö ystäviäsi ja perhettäsi jatkuvilla kielioppikorjauksillasi? Mikset antaisi läheisillesi taukoa ja alkaisi saada palkkaa kirjoitusvirheiden löytämisestä?

Vankka englannin kieliopin ja kielen tuntemus voi auttaa sinua pääsemään sivukeikkoihin freelance-oikolukijana.

Yritykset ja yksityishenkilöt tarvitsevat eritasoisia oikoluku- ja muokkaustoimintoja. Koska niin paljon työtä tehdään virtuaalisesti, voit aloittaa oikolukupuolen hälinän mistä tahansa.

12. Freelance-kirjoitus

Kielen ystävät voivat myös ansaita merkittävästi rahaa freelance-kirjoittamisen kautta. Se on joustava sivutoimi, jolla on valtava ansaintapotentiaali.

Avain freelance-kirjoituspuolelle on katsoa, missä rahat ovat. Nuorten aikuisten scifiromaanisi voi olla mahtava, mutta julkaiseminen on erittäin vaikeaa eikä takaa tuloja.

Jos haluat ansaita rahaa kirjoittamalla, sinun on löydettävä julkaisuja, joiden budjetti maksaa sinulle hyvin. Hienoa kirjoittamisessa on se, että niin kauan kuin sinulla on perustaidot lauseiden laatimiseen, voit kirjoittaa kirjaimellisesti mistä tahansa aiheesta.

Valitse mikä tahansa sinua kiinnostava markkinarako.

13. Voiceover näyttelijä

”Maailmassa…” Nämä ikoniset sanat, jotka on puhuttu niin monta kertaa draaman luomiseksi TV-ohjelmien ja elokuvien ympärille, lausui selostusnäyttelijä.

Vaikka et ehkä koskaan tee nauhoitusta, joka on hyvin tunnettu, toisen tulon ansaitseminen selostustyöllä on mahdollisuus.

Jos sinulla on loistava puheääni ja olet kiinnostunut oppimaan selostusnäyttelijän taitoja, mikset kokeilisi sitä sivuharrastuksena?

Carrie Olsen voi opettaa sinulle, kuinka voit tarjota äänitaitojasi suurille yrityksille. Saatat työstää äänikirjoja, mainoksia, podcast-introja ja monia muita mediatyyppejä.

14. Taiteen myyminen

Taiteesta voi tulla kannattava sivutouhuidea, jos sinulla on taidot ja kyky markkinoida töitäsi. Kivijalkamyymälän avaaminen taideteoksia varten voi olla kustannuksiltaan estettävää, mutta se on yksi vaihtoehto.

Muussa tapauksessa voit markkinoida alkuperäistä taidettasi Etsyn tai verkkosivustosi kautta.

Eräs lukiolainen ystäväni on vähitellen rakentanut keramiikkapuolen touhuaan vuosia. Hän on rakastanut keramiikkaa teini-iässä ja jatkaa nyt kauniiden käsin heitettyjen maljakoiden, mukien, leivonnaisten ja muiden valmistamista.

Se on ollut pitkä rakkaustyö, mutta hän ansaitsee nyt rahaa useilla tavoilla. Hän jakaa studion ja liikkeen useiden muiden taiteilijoiden kanssa, joissa hän myy töitään. Lisäksi hän isännöi työpajoja pienille ryhmille studiossaan, jossa hän opettaa ihmisiä tekemään hänen kaltaisiaan keramiikkaa.

Keramiikka on vain yksi esimerkki. Taiteellinen vahvuutesi voivat olla lasipuhalletut joulukoristeet, käsin piirretyt onnittelukortit tai maisemavesivärit.

Voit käyttää Etsyn verkkokauppaa mainostaaksesi ja myydäksesi töitäsi muille, jotka arvostavat sitä. Taideblogi voi olla myös alusta työsi markkinointiin.

15. Valokuvaus

Valokuvaus on taiteen alalla markkinarako, jossa voi myös ansaita ylimääräistä rahaa. Harkitse Thumbtackia valokuvauspalveluiden julkaisemiseen.

Jotkut ihmiset tarjoavat perhevalokuvauksia iltaisin ja viikonloppuisin sivuhulinaksi. Kaikki rakastavat saada laadukkaita valokuvia vastasyntyneitä, kihlauksia, vuosipäiviä ja muita virstanpylväitä varten.

Aiheeseen liittyvä: Ansaitse rahaa adoption rahoittamiseen One Smile Closerin freelance-valokuvaajan Justinin kanssa

Häät ovat korkeapaineinen areena valokuvaajille, joten sinun kannattaa edetä varovasti ennen hääkuvaamiseen ryhtymistä. Mutta mitä enemmän kokemusta saat, sitä enemmän rahaa voit ansaita kuvaamalla hääkuvia.

Voit myös ansaita rahaa myymällä valokuviasi verkossa alustoilla, kuten Dreamstime ja Shutterstock.

16. Leivonta tai catering

Hävetätkö "Sugar Rush"- ja "Cupcake Wars" -kilpailijat upeilla leivotuilla mestariteoksillasi?

Jos sinulla on taito leipoa tai tehdä muita suussa sulavia jälkiruokia, se saattaa olla sinulle sopiva sivuidea.

Erikoiskakut, kuppikakut ja keksit ovat kysyttyjä. Ihmiset ostavat mielellään räätälöityjä herkkuja lastensa syntymäpäiviä, hääjuhlia ja muita hauskoja tapahtumia varten.

Leivontapuolen hälinän avulla voit ansaita rahaa tekemällä sitä, mitä rakastat! Muista tarkistaa mahdolliset ruoanvalmistusta koskevat lait, joita sinun on noudatettava. Mainosta luomuksiasi sosiaalisessa mediassa, niin voit ansaita paljon.

Opettajaystäväni oppi koristelemaan pikkuleipiä katsomalla YouTuben opetusohjelmia. Hän alkoi ansaita ylimääräistä lomarahaa myymällä leivonnaisiaan vuoden huippuaikoina. (Ne ovat muuten herkullisia!)

Aiheeseen liittyvä: Ansaitse ylimääräistä rahaa perustamalla pieni elintarvikeyritys

Helppoja Side Hustle -ideoita

Kutsun näitä "helppoja sivutoimia", koska ne eivät vaadi sinulta erityisiä taitoja. Et ansaitse niin paljon rahaa näillä valinnoilla, mutta ne antavat sinulle korvauksen yksinkertaisten tehtävien suorittamisesta.

17. Online-kyselyihin vastaaminen

Verkkokyselyt eivät sovi kaikille, mutta ne ovat erittäin helppoja tehdä! Joten jos haluat ottaa kaiken irti seisonta-ajasta (kuten jonossa DMV: ssä tai lääkärin odotushuoneessa), se on helppo sivutouhu.

Kymmeniä verkkosivustoja, jotka maksavat ihmisille kyselyiden suorittamisesta. Muita aktiviteetteja, joilla voit ansaita rahaa, voivat olla videoiden katselu, verkkopelien pelaaminen ja osallistuminen kohderyhmiin. Ilmoittautuminen on ilmaista.

Tässä on muutama tarkistettavaksi:

- InboxDollaria

- Swagbucks

- Minun pisteeni

- Kysely Junkie

- Mielipide Outpost

- Merkkitutkimukset

Et rikastu tekemällä kyselyitä, mutta se voi todellakin olla tapa saada ylimääräistä rahaa tai ilmaisia lahjakortteja vapaa-ajalla.

Aiheeseen liittyvä:9 laillista maksettua kyselysivustoa ylimääräisen rahan ansaitsemiseen

18. Ostossovellukset

Monet meistä hyödyntävät ostossovelluksia, jotka antavat asiakkaille käteispalautuksen ostoksista.

Tämä on lähes täysin passiivinen tulonlähde, koska kun olet rekisteröitynyt, saat automaattisesti maksun hyväksytyistä ostoksista.

Rakuten ja iBotta ovat vain muutamia huippuyrityksiä, jotka tarjoavat käteispalautuspalkkioita. Nämä ovat mahtavia, kunhan et joudu ostamaan enemmän kuin muuten olisit ostanut. Jos käytät näitä sovelluksia säännöllisesti, ne voivat laittaa rahat takaisin taskuun.

Aiheeseen liittyvä:Parhaat Cash Back -sivustot

Mikä on Side Hustle?

Kuten luultavasti tiedät, sivutouhu on osa-aikatyömahdollisuus, joka täydentää vakituisen työsi tuloja.

Monet ihmiset aloittavat sivuharrastuksia, koska he tarvitsevat hieman enemmän rahaa selviytyäkseen kuukaudesta. Toiset työskentelevät ansaitakseen ylimääräistä rahaa tiettyä tavoitetta varten, kuten säästääkseen suurta ostoa varten tai päästäkseen eroon velasta.

Sivuhulinan avulla voit tuoda enemmän rahaa kuin pelkällä päivätyölläsi. Monet amerikkalaiset luottavat sivutuloihinsa taloudellisten tarpeidensa tyydyttämiseksi, mutta toiset tekevät sen saadakseen enemmän käytettävissä olevia tuloja.

Mukaan Bankrate.com45 % yhdysvaltalaisista työntekijöistä sanoo ansaitsevansa lisätuloja sivulta. Keskimääräinen sivuhustler toi tuossa tutkimuksessa 1 122 dollaria kuukaudessa tekemällä 12 lisätuntia viikossa.

Aiheeseen liittyvä: Yli 52 tapaa ansaita ylimääräistä rahaa nopeasti

Miksi minun pitäisi harjoittaa sivuhusteria?

Haluatko säästää uudempaan ajoneuvoon? Laita rahaa syrjään uskomattomaan lomaan? Pääsetkö velasta nopeammin eroon? Sivuhulina voi saada nämä kaikki tapahtumaan!

Jos päivätyösi tarjoaa sinulle runsaasti etenemismahdollisuuksia, kuten ylennyksiä ja loppuvuoden bonuksia, saattaa olla parasta työskennellä kovemmin kyseisessä työssä.

Mutta monet työpaikat eivät tarjoa monia mahdollisuuksia lisätä tulojasi, joten ilman sivuhuilaa jäät kiinni nykyiseen palkkaasi tai palkkatasoon.

Sivusuunnat ovat fantastisia, koska ne voivat avata paljon mahdollisuuksia.

Ne ovat joustavia, joten voit työskennellä silloin, kun se sopii aikatauluusi. Ne antavat sinulle mahdollisuuden tutkia erilaisia kiinnostuksen kohteita.

Lisäksi ne ovat usein helppoja aloittaa ja vaativat vähän alkuinvestointeja.

Yksi syy siihen, että ylimääräisen tulonlähteen löytäminen on niin helppoa, on se, että Internet on avannut maailmaa ja sen taloutta.

Et tarvitse enää myymälää esimerkiksi tuotteen myymiseen. Nyt voit luoda digitaalisen tuotteen ja myydä sen heti verkossa. On myös kymmeniä muita tapoja ansaita rahaa kokopäivätyön ulkopuolella.

Aiheeseen liittyvä:19 laillista kotityötä ilman aloitusmaksua

Taloudelliset syyt sivuhätään

- Pysy ajan tasalla laskuistasi

- Säästä kodin käsirahaa varten

- Säästää autoa varten

- Maksa opintolainat nopeammin

- Tuhoa luottokorttivelka

- Anna toisen vanhemman jäädä kotiin pienten lasten kanssa

- Ansaitse ylimääräistä rahaa lomaa varten

- Säästä enemmän eläketileilläsi

- Ansaitse ylimääräistä rahaa pidennetystä matkasta

- Anna avokätisesti hyväntekeväisyysjärjestölle

- Auta maksamaan hoitolaskut

- Säästä lasten korkeakoulua varten

- Tarjoa taloudellista apua apua tarvitsevalle rakkaalle

- Säästä mukavampi summa hätärahastoosi

- Monipuolista tulovirtasi

Kuten näette, sivuhulinan mahdolliset edut ovat käytännössä rajattomat! Monet meistä voivat "okei" taloudellisesti, mutta voisivat rentoutua hieman jopa enemmän käteistä.

Ei-taloudelliset syyt sivuhätään

Useat syyt sivutouhuihin eivät liity lainkaan rahaan. Vaikka ensisijainen motivaatiosi voi olla raha, sivutouhut voivat tarjota myös ei-rahallisia etuja, kuten:

- Mahdollisuus oppia uutta

- Mahdollisuuden tehdä jotain muuta kuin kokopäivätyösi

- Lisää itseluottamusta, jonka saat haastamalla itsesi

- Mahdollisuus rakentaa jotain mahtavaa!

Riippumatta siitä, ovatko tavoitteesi suunnattu päivittäiseen selviytymiseen tai johonkin hauskempaan ja inspiroivampaan, sivutouhut voivat auttaa sinua saavuttamaan nämä tavoitteet.

Lisää Side Hustle -inspiraatiota

Tämä Nick Loperin TedXLivermore-keskustelu antaa varmasti inspiraatiota. Hänen näkemyksensä millenniaaleista ja yrittäjyydestä ovat kuuntelemisen arvoisia kaikille, jotka haluavat aloittaa sivutouran. Voit myös kuunnella haastattelumme Nickin kanssa.

Bottom Line on Side Hustles

Kun sinulla on mahdollisuus kasvattaa sivuhusteria mistä tahansa, voit melkein varmasti löytää voittavan sivuhustle-idean täältä jostain.

Jos haluat kasvattaa tulojasi, laajentaa kykyjäsi ja ottaa vastuun taloudellisesta tulevaisuudestasi, voit aloittaa yhden näistä sivutoimista jo tänään! Jos tiedät, minkä puolen hälinän haluat aloittaa, tutustu meidän sivuhuulin vihjeitä aloittaaksesi ansaitsemisen.

Onko teillä sivuhukkaa? Haluaisimme kuulla kokemuksistasi sivuseikkailusta!

Lja tarkastellaan joitain skaalautuvia liikeideoita. Bloggaajana törmäsin liikeideaan, joka skaalautuu melko tehokkaasti. Voin tavoittaa tuhansia ihmisiä joka päivä sanoillani Internetin ja haun avulla.

Kun sanon "vaakaa" tehokkaasti, tarkoitan seuraavaa:

Skaalautuva yritys voi palvella eksponentiaalisesti yhä useampia ihmisiä ilman, että siitä aiheutuu eksponentiaalista määrää käyttökustannuksia. Digitaaliset tuotteet, kurssit ja blogit ovat loistavia esimerkkejä skaalautuvasta liiketoiminnasta.

Esimerkissäni tuotteeni on artikkelien muodossa olevaa tietoa. Kun sivustoni vanhenee ja lisään sisältöä, se voi tavoittaa eksponentiaalisesti enemmän ihmisiä ilman, että kustannukset nousevat paljon, lukuun ottamatta web-hosting-palveluiden kohonneita kustannuksia.

En todellakaan ajatellut tätä, kun aloitin bloggaamisen. Itse asiassa en oikeastaan ajatellut paljon liiketoimintaa aloittaessani – halusin vain kertoa minun tarinani.

Oletin vain, että kaikista liikeideoista voidaan tehdä menestystarinoita, jos työskentelet tarpeeksi lujasti ja saat ehkä vähän onnea. En tiennyt, että liiketoiminnan ominaisuudet voisivat vaikuttaa menestyksen tasoon ja nopeuteen.

Muutaman viime vuoden aikana olen löytänyt mittakaavan käsitteen ja ymmärrän kuinka paljon sillä on merkitystä, kun yritetään rakentaa liiketoimintaa, joka voi johtaa pelin muuttamiseen taloudelliseen vapauteen.

Mitä ovat skaalautuvat liikeideat?

Katsotaanpa joitain yrityksiä, joilla on korkea skaalautuvuus. Myöhemmin tarkastelemme muutamia, jotka eivät perinteisesti skaalaudu hyvin. Sen jälkeen annamme sinulle ideoita siitä, miten ei-skaalautuva yritys voidaan muuntaa täysin skaalautuvaksi liikeideaksi lisäämällä vain muutama hienosäätö.

Sukellaan tarkemmin!

1. Ohjelmisto

Tiesitkö, että suurin osa maailman Windows-tietokoneista ei ole Microsoftin valmistama?

Sen sijaan useimmat Windows-tietokoneet on valmistanut valtava määrä laitevalmistajia, jotka kaikki maksavat Microsoftille lisenssimaksun käyttöjärjestelmänsä käytöstä.

Joten Microsoft tekee ohjelmiston kerran ja myy sen sitten yhä uudelleen ja uudelleen. He antavat muiden ihailijoiden käsitellä ohuita marginaaleja, jotka ovat luontaisia laitteistomyynnille.

Ja arvaa sitten mitä tapahtuu seuraavaksi? Asiakas, joka ostaa yhden näistä Windows-kannettavista, ymmärtää, että hän todella tarvitsee Wordin, Powerpointin tai Excelin.

Ja mitä he tekevät? Maksa Microsoftille kertakäyttöisestä Office-lisenssistä tai tilaa Office 365 -tilaus.

Voit laskeutua minne haluat Mac vs. Windows-keskustelu, mutta et voi kiistää, että tämä on uskomattoman skaalautuva liikeidea.

Ja jos osaat rakentaa ohjelmistoja, voit seurata Windowsin liiketoimintamallia. Tässä on luettelo ohjelmistotuotteista, jotka voidaan rakentaa tai koodata kerran ja myydä sitten uudelleen ja uudelleen:

- WordPress-teemat

- WordPress-laajennukset

- Mobiilisovellukset

- Ohjelmisto palveluna (SaaS)

- Chrome-laajennukset (esim. DollarSprout Rewards)

- Gmail-laajennukset

- Windows- tai Mac-sovellukset

- Chatbotit (esim ChatGPT)

Näiden lisäksi on paljon muitakin ideoita. Jos sinulla on minkäänlaista koodaustaustaa tai motivaatiota oppia koodaamaan, on olemassa kirjaimellisesti rajaton määrä skaalautuvia liikeideoita, jotka voivat tehdä sinusta vakavan pankin.

Liittyvät: 7 parasta verkkokoulutussivustoa koulutukseen ja kasvuun

2. Blogit, podcastit ja YouTube

Kuten johdannossa mainittiin, kun aloitin blogini, en tajunnut, että olin törmännyt yhteen skaalautuvuuden parhaista liikeideoista.

Jokaisen kuluvan kuukauden, julkaisemani artikkelin ja ansaitsemani käänteisen linkin myötä sivustoni voi nostaa verkkotunnuksen arvovaltaa ja tavoittaa eksponentiaalisesti suuremman yleisön.

Jos menen nukkumaan tänä iltana ja herään huomenna aamulla kaksinkertaisen verkkoliikenteen kanssa, tuloni nousisivat merkittävästi. Mutta kuluni pysyisivät periaatteessa ennallaan.

Tämä johtuu siitä, että myyn ensisijaisesti ideoita ja tietoa.

Minulta menee täsmälleen saman verran aikaa kirjoittaakseni artikkelin, joka tavoittaa 1 000 ihmistä, kuin sellaisen, joka tavoittaa 1 000 000 ihmistä. Se on yritysten voima, jotka perustuvat tiedon ja ideoiden jakamiseen.

Podcastit, YouTube, ja LinkedIn-oppiminen ovat loistavia alustoja ideoiden jakamiseen.

Jos mietit mistä aloittaa, kysy itseltäsi, "Missä olen asiantuntija?" "Mistä minä olen intohimoinen? Tai, "Millä aloilla olen ainutlaatuisen pätevä opettamaan muille?"

Aiheeseen liittyvä:Kuinka ansaita ylimääräistä rahaa bloggaamalla

3. Digitaaliset mallit ja lataukset

Jos sinulla on paljon mahtavia ideoita, joita jaat blogissa, miksi et koota osaa niistä kaikista paikoilleen omakustanteinen e-kirja? Sen sijaan, että ansaitsisit muutaman sentin sivun katselua kohden, voit ansaita 5, 10 tai 15 dollaria latausta kohti.

Jälleen työ tehdään kerran ja maksaa sinulle takaisin toistuvasti. Ei ole painatus- ja julkaisukustannuksia, kuten fyysisen kirjan myymisestä aiheutuisi. Ihmiset yksinkertaisesti maksavat sinulle PDF-tiedoston lataamisesta.

Se on skaalautuva liikeidea.

Kirjat eivät ole ainoita tuotteita, joista ihmiset maksavat ladatakseen digitaalisia versioita. Tässä on lisää ideoita:

- Musiikki

- Äänikirjat

- Arkistokuvat

- Varastovideot

- Mukautettu taideteos

Kuten myöhemmin keskustelemme, ihmiset, jotka työskentelevät luovilla aloilla tai joiden kanssa palvelupohjaisia yrityksiä Joskus voi olla vaikeuksia löytää toimivia skaalautuvia liikeideoita. Mutta luovan työsi muuntaminen jonkinlaiseksi digitaaliseksi lataukseksi on loistava tapa skaalata liiketoimintaasi tehokkaasti.

4. Kurssit

Ok, kaikki tähän mennessä mainitsemamme on tavallaan johtanut tähän.

Jos olet "idea"-liiketoiminnassa, blogiviestit voivat olla loistava tapa alkaa ansaita tuloja jakamastasi tiedosta. Joidenkin parhaiden ideoiden kokoaminen digitaalisesti ladattavaksi e-kirjaksi on loistava seuraava askel.

Kurssit ovat mahtavia, koska ne voivat mahdollisesti tuoda sinulle jopa enemmän tuloja henkilöä kohden kuin e-kirjat. Ihmiset, jotka maksavat kursseista, toivovat yleensä oppivansa taitoja, joita he voivat soveltaa ansaitakseen tuloja itse. Tästä syystä he ovat usein valmiita maksamaan enemmän saamastaan tiedosta.

Vaikka hyvä e-kirja voi myydä 10 dollarilla, erinomainen kurssi voi helposti myydä 199 dollarilla tai enemmän. Ja jos ajattelet, että kurssin rakentaminen olisi vaikeaa ja monimutkaista, se ei todellakaan ole.

Siellä on valtava määrä upeita kurssin luontiohjelmistoja, joiden avulla voit rakentaa terävän, hyvin hiotun radan hetkessä.

Kurssit ovat myös todella hyvä lähtökohta, jos sinulla on "valmennustaju". Valmennus tai konsultointi voi olla vaikeasti skaalattava liiketoimintamalli. Mutta kurssien avulla valmennus voi olla järkevää skaalautuvana liikeideana.

Aiheeseen liittyvä:23 ainutlaatuista liikeideaa (jotka voit aloittaa jo tänään!)

5. Tilaukset

Kukaan ei enää halua ostaa asioita yksitellen. Sen sijaan tilauspalvelut ovat päivän maku.

Koska joku haluaa rakentaa skaalautuvaa liiketoimintaa, voit käyttää tätä hyödyksesi. Tilauksia on kirjaimellisesti kaikki nyt, mukaan lukien asiat, joita kukaan ei olisi aiemmin harkinnut tarjoavan tilauksena.

Tänään voit ostaa tilauksen:

- Musiikki

- Elokuvat

- Ateriasarjat

- Henkilökohtaiset ja yritysohjelmistot

- Viini

- Kahvi

- Kirjat

- Vaatteet

- Kauneustarvikkeet

- Kirjat

- Kynttilät

- Tarrat (kyllä, tarrat)

Ovatko jotkut näistä asioista mielestäni naurettavia maksaa tilauksesta? Joo.

Mutta tulevaisuuden yrittäjänä voit hyödyntää tätä suuntausta. Ihmiset ovat usein valmiita maksamaan asioista enemmän kuukausittain kuin maksaisivat, jos he ostaisivat jokaisen tuotteen erikseen. Lisäksi he usein pitävät tilauksen voimassa pidempään kuin he aikoivat, yksinkertaisesti siksi, että sen peruuttaminen voi olla tuskaa. (Mutta ole hyvä ja tee peruutuksesta helppoa, jotta et vierauta asiakkaitasi!)

Jos haluat päästä fyysisten tuotteiden liiketoimintaan (yleensä huono liiketoimintamalli skaalautuvuuden kannalta), tilausmallin luominen voi olla fiksu askel.

6. Vuokra-asunnot

panen sijoittamalla vuokra-asuntoon lähellä luettelon alaosaa, koska se vaatii yleensä huomattavasti enemmän pääomaa kuin useimmat muut yllä luetellut ideat.

Mutta vau, voiko se olla upeaa skaalautuvaa liiketoimintaa.

Kun olet maksanut omaisuuden pois, sinun kuukausivuokratulot on lähellä puhdasta voittoa. Voit kirjaimellisesti jatkaa maksujen vastaanottamista vuosia ja vuosia sen jälkeen, kun omaisuudestasi on maksettu.

Kyllä, saatat joutua käsittelemään vaikeita vuokralaisia ajoittain, ja korjauskuluja tulee olemaan. Pidän kuitenkin edelleen vuokra-asuntoliiketoiminnasta kokonaisuudessaan.

Ja jos asut alueella, jolla lyhytaikaiset vuokrapalvelut ovat laillisia, voit mahdollisesti ansaita kaksi tai kolme kertaa enemmän kuukausituloja ilmoittamalla kiinteistösi esim. Airbnb tai HomeAway.

7. Sijoittaminen

Sijoittaminen yrityksiin, joihin uskot, on loistava tapa ansaita suuria tuloja. Sijoitat kerran tietyn summan rahaa vastineeksi tietyn prosenttiosuuden kaikista tulevista voitoista.

Kun ihmiset ajattelevat sijoittamista yrityksiin, he ajattelevat yleensä osakkeiden, sijoitusrahastojen tai indeksirahastojen ostamista. Tämä on ehdottomasti hyvä tapa sijoittaa yrityksiin.

Osakemarkkinat eivät kuitenkaan ole ainoa paikka, jossa voit sijoittaa tuleviin yrityksiin. Osakepääoman joukkorahoitus on suhteellisen uusi ja kiehtova tapa sijoittaa startup-yrityksiin ja rakentaa passiivisia tuloja.

Vaikka sinulla ei ehkä ole tänään tarpeeksi pääomaa ansaitaksesi kestävää tuloa sijoituksillasi, voit realistisesti elää sijoituksillasi tulevaisuudessa.

Päästäksesi tähän pisteeseen, sinun on investoitava johdonmukaisesti ja järjestelmällisesti pitkän ajanjakson ajan ja vältettävä emotionaalista polvi-nykivää reaktiota osakemarkkinoiden nousuihin ja laskuihin.

Tehoton vs. Tehokas asteikko

Yllä on hyviä esimerkkejä tämän mittakaavan liiketoiminnasta.

Tässä on huono esimerkki: kuivapesukoneet. Jokaisella kulmalla on yksi. Jos nurkan kuivapesula haluaa palvella enemmän ihmisiä ja lisätä myyntiä, he törmäävät joitain luonnollisia rajoituksia (esim. laitteiden koko ja sijainti, lähellä asuvien ihmisten määrä, jne.).

Saavuttaakseen kasvun, joka ylittää nämä alkuperäiset rajoitukset, heidän on palkattava lisää työntekijöitä ja rakennettava/ostettava uusia toimipaikkoja. Siivousalan toimintakustannukset ovat kiinteästi sidoksissa myynnin kasvuun. Sitä on vaikea paeta.

Oletetaan, että kuivapesula tuo 200 000 dollarin myyntiä vuosittain. Kulujen jälkeen se saattaa tarjota kunnollisen palkan sinulle ja perheellesi. Mutta kasvaaksesi tuon 200 000 dollarin rajan yli, sinun on kannettava paljon kuluja ja riskejä (eli osto toiseen paikkaan ja palkkaa toinen joukko työntekijöitä, mukaan lukien esimies, koska et voi olla siellä sinä itse).

MJ Demarco, kirjan kirjoittaja, Millionaire Fastlane, sanoo mittakaavasta näin:

”Jos haluat kiivetä korkeuksiin taloudelliseen vapauteen, tarvitset yrityksen, joka on MITTAAIKAT taivaalle…toisin sanoen, sen on saavutettava uusia korkeuksia saavuttaakseen massoja. Maailman korkeinta pilvenpiirtäjää voivat nähdä miljoonat. Kuinka pitkä Facebook on? Toisaalta, kuinka pitkä se pieni kauppa sinulla on Elm Streetillä? Mittakaava luo miljonäärejä. Mitä korkeampi rakennuksesi, sitä enemmän se voi vaikuttaa."

Kemiallisen pesun esimerkissä yksi paikka ei koskaan pysty palvelemaan miljoonia ihmisiä. Se ei todennäköisesti koskaan pysty palvelemaan enempää kuin mailin tai kahden säteellä asuvia ihmisiä. Se ei vain skaalaudu tehokkaasti.

Kaikki eivät halua olla miljonäärejä, ymmärrän sen. Jotkut ihmiset eivät välitä korkeapalkkaisen työpaikan rakentaminen itselleen, jota he rakastavat. Varsinkin sellaisen, joka tuo mukanaan autonomiaa ja tyytyväisyyttä oman yrityksen omistamiseen. Jollain tapaa olen edelleen tässä kategoriassa ja voin kertoa, että rakastan sitä.

Skaalautuuko liikeideaasi tehokkaasti?

Jos haluat saavuttaa suuremman taloudellisen vapauden ja aikaisemmassa elämässä, sinun on mielestäni mietittävä mittakaavaa. Erityisesti sinun on kysyttävä, voitko skaalata ideaasi tai perustamaasi yritystä?

Vielä tärkeämpää on, että sinun on kysyttävä, skaalautuuko idea tai yritys tehokkaasti.

Loppujen lopuksi jokainen yritys skaalautuu. Mutta skaalautuuko se tehokkaasti?

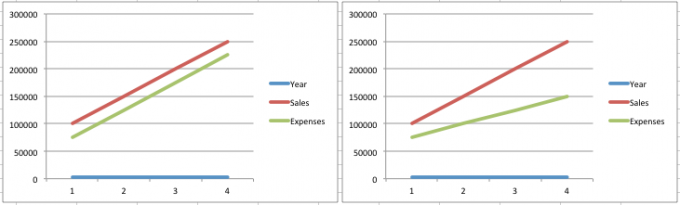

Jälleen kerran, tehokkaasti skaalautuva yritys on sellainen, jossa voit kasvaa (eli lisätä myyntiä) ilman, että kuluihin tulee saman verran kasvua. Katsotaanpa pari kaaviota, jotka havainnollistavat tätä käsitettä (kieltämättä liian yksinkertaistetusta näkökulmasta).

Vasemmalla oleva kaavio on esimerkki yrityksestä, joka ei skaalaudu tehokkaasti. Liikekulut vastaavat liikevaihdon prosentuaalista kasvua liiketoiminnan kypsyessä. Esimerkkejä yrityksistä, jotka yleensä käyttäytyvät näin:

- Fyysiset tuotteet

- Konsultointi

- Luova työ (kirjoitus, graafinen suunnittelu jne.)

- Palvelukeskeinen työ (ravintolat, kyytiautoilu, lastenvahti, kodin siivous jne.)

- Tapahtumat ja messut (katso kuinka mittasin messujeni)

Oikealla oleva kaavio on esimerkki yrityksestä, joka voi skaalata erittäin tehokkaasti. Näet selvästi, että myynti voi kasvaa ilman samansuuruista kulujen kasvua. Minkä yrityksen omistaisit mieluummin?

Kotiyritysideasi vieminen seuraavalle tasolle

Uuden kodin liikeidean keksiminen on loistava askel, jos haluat hieman kasvattaa tulojasi ja parantaa perheesi elämänlaatua. Monet ihmiset tekevät sen joka ikinen vuosi, ja on kohtuullinen mahdollisuus, että koet ainakin jonkin verran menestystä, jos sinulla on oikea luovuus ja motivaatio.

Kuitenkin joillakin ihmisillä, jotka tekevät niin, on mahdollisuus viedä kotiyrityksensä uudelle tasolle tulevaisuudessa. Harkitse joitain asioita, jotka sinun on tehtävä saavuttaaksesi tämän tavoitteen.

1. Luo liiketoimintasuunnitelma

Jos sinulla on kotiyritys, jonka haluat viedä seuraavalle tasolle, on järkevää tehdä liiketoimintasuunnitelma ennen kuin teet mitään muuta. Tämä on asiakirja, joka selittää yrityksesi luonteen, kuinka aiot tehdä voittoa ja kuinka paljon investointeja aiot vaatia.

Tämän liiketoimintasuunnitelman avulla voit hakea rahoitusta pankinjohtajalta, jos tarvitset pientä lainaa aloittaaksesi. Kokeile yrityslainalaskuria saadaksesi lisätietoja yrityslainoista, jos se on mielestäsi paras vaihtoehto. Liiketoimintasuunnitelmasi voi kuitenkin myös jäädä päälle. Näin voit välttää velkaa.

2. Mainosta yritystäsi

Saatat saada maailman parhaat tuotteet tai palvelut, kun saat vihdoin uuden yrityksesi liikkeelle. Et kuitenkaan koskaan selviä, jos potentiaaliset asiakkaat ja asiakkaat eivät opi yrityksestäsi. Tästä syystä sinun on investoitava merkittävästi online-mainontaan markkinoidaksesi yritystäsi.

Sosiaalisen median kanavat voivat olla paras ystäväsi, sillä niiden avulla voit tavoittaa tuhansia tai jopa miljoonia ihmisiä kohdemarkkinoiltasi. Joten tee itsellesi palvelus ja tutki sosiaalisen median markkinointia ennen mainossuunnitelman luomista.

3. Tiedä milloin ulkoistaa

Monet uudet pienyritysten omistajat jättävät huomioimatta ajatuksen ulkoistamisesta yrityksensä alkuvaiheessa. Se on kuitenkin yksi pahimmista asioista, jonka voit tehdä, jos haluat ansaita rahaa kotoa. Vuorokaudessa ei yksinkertaisesti ole tarpeeksi tunteja yhden ihmisen hoitamiseen.

On ammattilaisia, jotka voivat suorittaa osan aikaa vievistä tehtävistäsi osalla kuviteltavista kustannuksista. Voit esimerkiksi ulkoistaa asiakaspalvelun omistetuille puhelinkeskuksille sen sijaan, että palkkaisit ihmisiä vastaamaan puhelimiin talon sisällä. Varmista, että tutkit ulkoistamisvaihtoehtoja selvittääksesi, sopiiko se sinulle hyvin.

4. Säilytä tarkkoja tietueita

Kirjanpito on yrittäjän paras ystävä. Pidä yrityksen kuluista ja tuloista tarkkaa kirjaa laskentataulukon avulla heti, kun suunnittelet kotiliikeideasi. Nostaaksesi liikeideasi uudelle tasolle sinun on kehitettävä järjestelmä tulojen ja menojen seurantaan.

Yritysten on toimitettava tuloverot, joten tarkan kirjanpidon ylläpitäminen palvelee sinua hyvin, kun sen tulee tehdä. Säilytä kuitit!

5. Tunne olosi mukavaksi itsemainonnalla

Ei ole väliä kuka olet, mitä tahansa teetkin, sinun on jossain vaiheessa myytävä jotain jollekin. Olitpa myymässä tuotetta tai palvelua Portlandissa, Oregonissa tai Portlandissa, Mainessa, sinun on ilahduttava liiketoimien ajatuksesta.

Niin monet ihmiset sanovat "en vain ole myyjä". Todellisuudessa myymme aina.

Sinulla saattaa olla lapsia, ja olet myyjä, kun työskentelet vakuuttaaksesi heidät mistä tahansa. Saatat heidät siivoamaan huoneensa ja syömään vihanneksiaan, mutta sinun on myytävä idea lapsillesi.

Myynnissä on kyse suostuttelusta. Sinun on autettava ihmisiä näkemään myymäsi tuotteen tai idean arvo.

Harjoittele myyntiä ystäviesi ja perheesi kanssa. Kysy heiltä, mitä kysymyksiä heillä on tuotteestasi tai palvelustasi. Kysy heiltä, milloin ja miten he käyttäisivät tuotettasi tai palveluasi, ja kuuntele heidän arvokasta palautetta myyntipuhestasi ja strategiastasi.

Mitä useammille ihmisille puhut kotiliikeideastasi, sitä varmempi olet, kun tapaat ensimmäisen oikean asiakkaasi.

Kuinka skaalata liiketoimintaa tehokkaasti

Entä jos omistat jo kuivapesutilat?

No, kaikki ei ole menetetty. Kuten sanoin, voit ottaa ylimääräisen riskin ja ajan laajentaaksesi liiketoimintaa. Se ei vain olisi yhtä tehokasta.

Olen varma, että on monia usean myymälän kuivapesualan yrittäjiä, jotka ovat saavuttaneet taloudellisen vapauden ajan myötä. Todennäköisesti on niitä, joiden ei koskaan tarvitse astua yritykseen tai asioida asiakkaiden kanssa.

Nopeampi tapa vapauteen saattaa kuitenkin olla käyttää asiantuntemustasi kuivapesuliiketoiminnassa ja luoda kotikäyttöön tarkoitettu kuivapesutuote, joka voisi auttaa asiakkaita kaikkialla maailmassa.

Tai voit luoda kurssin opettaaksesi yrittäjille, kuinka pääset alkuun kuivapesuliiketoiminnassa. Molemmat ideat voivat tavoittaa tuhansia tai miljoonia asiakkaita. Jotain yksittäinen kuivapesupaikka ei voinut.

Mikä tahansa idea voidaan todella kääntää päälaelleen näin. Ota mikä tahansa minun 52 tapaa ansaita ylimääräistä rahaa ja uskon, että voit löytää tavan joko suoraan tai epäsuorasti skaalata toimintaa.

Mutta päästäksesi alkuun, tässä on neljä avainta "skaalautumattoman" liiketoiminnan tehostamiseen.

1. Kaupallista tietosi

Kuinka muutat "palveluyrityksen" "ideoiden ja informaation" yritykseksi? Opettamalla muille, mitä olet oppinut menestyvästä palveluyrityksestä.

Vaikka saatat saavuttaa lopullisen katon personal trainerina, voit ansaita eksponentiaalisesti enemmän tuloja, jos olet opettanut muille kuinka rakentaa kukoistavaa personal trainer -yritystä koulutusvideoiden tai kurssit.

Freelance-kirjoittaminen on työtä, joka laskeutuu suoraan luovien palvelujen alalle. Käytät aikaa artikkelin kirjoittamiseen. Saat maksun artikkelista. Se on melko yksinkertaista. Ellet ala veloittaa enemmän artikkelista, tulosi saavuttavat lopulta ylärajan.

Mutta entä jos opettaisit muita kuinka tulla kokopäiväisiksi freelancekirjoittajiksi?

Kirjaimellisesti mistä tahansa liikeideasta voi tulla skaalautuva yritys, kun etsit tavan ansaita rahaa pään sisällä olevasta tiedosta.

2. Saat maksun, jos haluat ohjata asiakkaitasi muihin ihmisiin tai tuotteisiin

Yritysvalmennusyrityksesi voi olla täydessä kapasiteetissa. Mutta entä jos voisit kehittää kumppanuuksia muiden yrityspalvelualan yritysten, kuten sähköpostimarkkinointiyritysten, kirjanpitoohjelmistoyritysten, painotalojen jne., kanssa?

Entä jos saisit palkkion jokaisesta uudesta asiakkaasta, joka on rekisteröitynyt heidän kanssaan sinun suosittelijanasi? Tämä on loistava tapa monipuolistaa tulojasi ja laajentaa liiketoimintaasi.

Tässä on kaksi esimerkkiä Osa-aikainen Money Podcast:

- Cristina Twigg, Easy Care Babysitters: Cristina olisi voinut tyytyä lastenvahtiin. Sen sijaan hän päätti laajentaa ja luoda mikä on pohjimmiltaan lastenvahtivälitys- tai lähetysyritys. Hän on keskus, joka yhdistää vanhemmat ja lastenhoitajat.

- Jim Vitale, Vital Hockey Skills: Jim on valmentaja. Ihmiset maksavat hänelle ollakseen heidän kanssaan henkilökohtaisesti ja opettaakseen heille asioita. Jimin liiketoiminnan kasvu oli pisimpään vähäistä. Nyt hän on ryhtymässä affiliate-markkinointiin ja tarjoaa hyvämaineisia tuotteita online-kiekkotaitovideoidensa ohella.

Toinen tapa ansaita rahaa ohjaamalla asiakkaitasi tuotteisiin on erilaisten tytäryhtiömarkkinointiverkostojen kautta. Ajatuksena on, että yhdistät asiakkaasi brändeihin tuotteilla, jotka korreloivat suoraan heidän kipukohtiinsa.

Tässä on kaksi tärkeintä kumppaniverkostoa, jotka kannattaa tarkistaa:

- Awin: Tässä verkostossa on yli 15 000 tuotemerkkiä, joista valita, ja se on voittanut alan palkintoja affiliate-markkinointijärjestelyistään. Tähän verkostoon on helppo saada hyväksyntä, koska ne ovat erittäin aloittelijaystävällisiä. Jotkut merkit mukana Awin Swarovski, AllBeauty, Decluttr, BookingBuddy ja paljon muuta.

- Shareasle: Tämä verkosto on ollut olemassa 19 vuoden ajan yksinomaan tytäryhtiömarkkinointiverkostona, ja sillä on yli 3 900 tuotemerkkiä. Kuten Awin, Shareasale on erittäin aloittelijaystävällinen (ja Awin omistaa ne teknisesti.) Jotkut tuotemerkit Shareasle sisältää Reebok, Minted, Spanx, NFL Shop, Weebly ja paljon muuta.

On monia tapoja saada palkkaa suosittelemalla ihmisiä, jos ajattelet laatikon ulkopuolella!

3. Löydä tapoja muuntaa fyysiset tuotteet digitaalisiksi

Vaikka jouduin melko yllättäen yritykseen, joka skaalautuu hyvin bloggaamisessa, johdan myös toista yritystä, joka ei todellakaan tunneta hyvin skaalautuvaa yritystä. Minä pään ylös FinCon, konferenssi, jonka aloitin alun perin henkilökohtaisen rahoitusyhteisön bloggaajille tarkoitettuna tapahtumana verkostoitua ja olla yhteydessä toisiinsa.

Konferenssit, messut ja tapahtumat ovat yrityksiä, jotka voivat skaalata, mutta niiden nopea skaalautuminen on haaste. Yksinkertaisesti sanottuna ne järjestetään tyypillisesti vain kerran vuodessa ja vaativat paljon aikaa ja manuaalista työtä. Jos haluat parantaa liiketoimintaasi, sinun on odotettava koko vuosi ennen kuin huomaat muutosten vaikutukset.

Lisäksi tapahtumaan voi liittyä monia todellisia muuttuvia kustannuksia. Asiat, kuten ateriat, henkilökunta ja tapahtumamateriaalit, pysyvät yleensä samoina osallistujaa kohden riippumatta osallistujien määrästä.

Auttaaksemme meitä skaalaamaan tapahtumaamme nopeasti, aloitimme yrittämällä leikata kustannuksia. Yksi tapa teimme sen ottamalla käyttöön tapahtumaan digitaalisen passin, joka voidaan kopioida ilman lisäkustannuksia.

Olemme myös poistaneet joitakin kalliimpia muuttuvia kulujamme ja sijoittaneet ne osaksi premium-tarjousta (eli aterioiden ennakkoostoa). Jos sinulla on jokin tietty osa yrityksestäsi, joka todella painaa sinua kustannuksiltaan, älä pelkää veloittaa siitä ylimääräistä.

Jos se todella tarjoaa lisäarvoa asiakkaillesi, he ovat valmiita maksamaan ylimääräisen summan palvelusta tai tuotteesta!

Koska haluamme jatkaa skaalaamista tulevaisuudessa, haluamme jatkaa digitaalisten palveluiden ja tuotteiden luomista. Mitä enemmän voit poistaa "asioita" ja korvata ne digitaalisilla vaihtoehdoilla, sitä tehokkaammin yrityksesi skaalautuu.

4. Laajenna valikoimaasi ja veloita enemmän premium-palveluista

Toinen tapa, jolla olemme voineet skaalata liiketoimintaamme FinConissa, on laajentaa ketään, jota yritämme palvella. Keskityimme aiemmin vain bloggaajiin, ja nyt palvelemme alamme kaikenlaisia digitaalisen median luojia.

Jos sinulla on sosiaalisen median hallintakurssi, voisitko laajentaa sen kurssiksi, joka on suunnattu kaikille virtuaaliassistenttityötä haluaville?

Jos sinulla on palvelu, joka yhdistää lastenhoitajat vanhempiin, voisitko laajentaa palveluasi kohdentamalla myös koiranhoitajia tai vanhustenhoitajia etsiviin ihmisiin?

Mieti ja tutki aina tapoja laajentaa liiketoimintaasi.

Liittyvät: Kuinka löytää laillista työtä virtuaalisena avustajana

5. On aika viedä yrityksesi verkkoon

Todettakoon sen: nykymaailmaa hallitsee melkein kokonaan yksi asia: Internet. Oli aika, jolloin internet oli puhtaasti koodaajien alaa, mutta nyt kaikki ja heidän isoäitinsä ovat verkossa. Internetin vaikutus tuntuu vahvasti yritysmaailmassa.

Tässä on todellisuus: jos yritykselläsi ei ole verkkokomponenttia, se ei ole liiketoimintaa ollenkaan. Maailma liikkuu nyt uskomattoman nopeasti, ja jos et pysy perässä, yrityksesi jää jälkeen. Tässä on muutamia tapoja viedä yrityksesi verkkoon:

Luo verkkokaupan etusivu

Verkkokaupan perustaminen jollakin sellaisella Neliö on melko suoraviivaista nykyään. Kun olet rekisteröinyt tilin, voit helposti aloittaa tuotteiden ja palveluiden lisäämisen hallintapaneeliisi.

Räätälöintivaihtoehdot antavat sinun antaa myymälällesi oman ilmeen ja tuntuman. Maksujen nopean ja turvallisen vastaanottamisen lisämukavuuden ansiosta olet valmis ansaitsemaan rahaa hetkessä!

Virtuaalinen P.O. Laatikko

Käytä virtuaalista P.O. laatikko (kuten yksi PostScanMail) pysyäksesi ajan tasalla kaikesta yrityskirjeenvaihdostasi. Näin voit sekä lajitella että tallentaa tärkeät liiketoimintaan liittyvät sähköpostisi.

Hyödynnä sosiaalinen media

Jos olet odottanut, että sosiaalinen media on vain villitys, jonka voit jättää huomiotta, saattaa olla aika miettiä tätä näkökulmaa uudelleen. Twitter ja Facebook aloittivat toimintansa vuosia sitten, eivätkä ne näytä hidastumisen merkkejä. Parasta, mitä voit tehdä, on omaksua sosiaalinen media uskomattoman tehokkaana markkinointityökaluna.

Sosiaalisen median avulla voit olla vuorovaikutuksessa kuluttajakuntasi kanssa tavalla, joka ei ole koskaan ollut mahdollista, kasvokkain tapahtuvan keskustelun ulkopuolella. Sosiaalisen median avulla voit luoda aidosti vahvoja siteitä potentiaalisiin asiakkaisiisi, joten älä unohda sitä.

Tutustu etätyöhön

Toimisto oli menestyksekkään liiketoiminnan keskus vuosikymmeniä. Nykyaikana monet yritykset kuitenkin harkitsevat tätä mallia uudelleen.

Google Driven, Skypen, Slackin, Trellon ja muiden etäkäytön mahdollistavien ohjelmien ansiosta käsitys siitä, että voit työskennellä missä tahansa, on kasvanut valtavasti.

Mieti kuinka etätyöstä voisi olla hyötyä työntekijöillesi. Voisitko antaa heidän työskennellä etänä? Olisiko edes päivä tai kaksi viikossa kotoa työskentelyä heille houkutteleva etu?

Tietysti joidenkin kivijalkayritysten on yksinkertaisesti oltava ihmisiä tiloissa toimiakseen. Jotkut asiakkaat haluavat aina pitää kiinni perinteisemmistä kokemuksista. Avainasemassa saattaa olla tasapainon löytäminen yrityksesi paikan päällä tapahtuvien ja etänä toteutettavien näkökohtien välillä.

Aloita blogi ja optimoi hakukoneoptimointia varten

Kohdeasiakkaasi kysyvät säännöllisesti ongelmista, joita he kohtaavat tuotteen tai palvelun kanssa. Mihin he menevät hakemaan apua? Google. Mistä Google löytää vastaukset kysymyksiin? Tietysti sinun kaltaiset verkkosivustot!

Voit perustaa blogin, joka keskittyy avainsanoihin, jotka kuvaavat tuotteitasi ja palveluitasi sekä ratkaistavia ongelmia. Tarjoamalla johdonmukaista ja laadukasta sisältöä yritysblogissasi voit houkutella uusia asiakkaita.

Hakukoneoptimoinnin (SEO) strategioiden oppiminen palvelee liiketoimintaasi hyvin ja auttaa sinua saamaan lisää tuloja.

Johtopäätös

Yrityksen perustamisen valinta on viisas teko. Mutta skaalautuvan liikeidean valitseminen on vieläkin fiksumpi askel.

Jos et ole vielä aloittanut yritystäsi, suosittelen, että yrität valita yhden skaalautuvista liikeideoista luettelostamme.

Jos olet jo yrityksessä, joka ei yleensä skaalaudu hyvin, se on ok! Rahallistamalla tietosi tai hyödyntämällä sidosyrityssuhteita voit skaalata liiketoimintaasi myös tehokkaasti.

Onko sinulla skaalautuvia liikeideoita, joita emme maininneet? Onko sinulla skaalautuva yritys?

Saina vuosia sitten asettuin vihdoin asumaan ja päätin ostaa kodin, kun olin 10 vuotta vuokralaisena (ja asunut 10 eri paikassa!). Vaimoni ja minä olimme innoissamme siitä, että meillä on vihdoin "oma paikka". Jälkeenpäin ajateltuna oli asioita, jotka olisimme toivoneet meidän tietävän ennen kuin aloimme ostaa asunnon.

Asunnon ostaminen on intensiivinen ja usein emotionaalinen prosessi. Jos et ole varovainen, on helppoa kuluttaa enemmän kuin sinulla on varaa. Tai saatat joutua ottamaan pitkäaikaisen asuntolainan ja maksamaan tuhansia dollareita sulkemiskuluina huomataksesi, että uusi kotisi ei vastaa tarpeitasi.

Vaikka kodin ostaminen voi olla pelottavaa, voit lieventää pelkosi tuntemalla tavarasi. Tässä artikkelissa opit päättämään, onko oikea aika ostaa. Opit löytämään talon, johon sinulla on varaa, ja valitsemaan sopiva asuntolainatuote.

Jos odotat elämässäsi pian tapahtuvan suuria muutoksia, sinun kannattaa odottaa asunnon ostamista. Mutta jos uskot, että kotisi voisi täyttää tarpeesi vähintään viiden vuoden ajan, ostaminen nyt voi olla järkevää.

Varmista, että taloutesi on kunnossa, parantamalla luottotietosi ja säästämällä käsirahaa ja sulkemiskuluja varten. Harkitse myös 15 vuoden vs. edut ja haitat. 30 vuoden asuntolaina.

Pitäisikö minun edes ostaa koti?

Luin äskettäin Doug Warshauerin uutta kirjaa, Jos olen niin älykäs, minne kaikki rahani katosivat?, ja hän huomautti asiasta, josta minun on vaikea kiistellä.

Hän pohjimmiltaan sanoo (kirjan kuvitteellisessa kertomuksessa), että seuraavien ihmisten tulisi vuokrata kotinsa. Joku, joka:

- Ei ole naimisissa, mutta aikoo mennä naimisiin

- Hänellä ei ole lapsia, mutta aikoo saada pian (kuten meillä oli vuonna 2007)

- Hänellä on lapsia, mutta hän haluaa lisää

- Suunnittelee muuttoa pian

- Hänellä on työpaikka, johon liittyy muuttoodotuksia

Yhteinen lanka kaikissa näissä skenaarioissa on muuttaa. Muutos elämässäsi voi joskus tarkoittaa muutosta tarvitsemasi kodin tyypissä tai sijainnissa. Kun ostat ja myyt kiinteistöjä, kärsit niistä kohtuullisesti merkittäviä transaktiokustannuksia.

Siksi, jos odotat asioiden muuttuvan pian, älä siirry vuokraamisesta ostamiseen. Odota, kunnes pöly laskeutuu. Ja sitten, jos muita muutoksia ei ole näköpiirissä, tee ostoksesi. Tämän mallin noudattaminen saa sinut tuntemaan olosi iloiseksi, ettet ostanut asuntoa.

Pari syytä, miksi haluat ehdottomasti ostaa kodin, ovat, jos olette molemmat:

- asettua perheesi ja urasi kanssa ja

- jos olet taloudellisesti halukas omistamaan oman pääoman kotiisi ajan myötä, ja

- haluat kotisi olevan omasi

Itse asiassa sellaisen kodin ostaminen, jonka tiedät, että sinulla on varaa molempiin, tuottaa omaa pääomaa/säästöjä kuukausittain maksuja, mutta voi myös monipuolistaa salkkuasi ja antaa sinun tehdä mitä haluat (HOA rajoitukset).

Liian aikaisen ostamisen seuraukset

Jos ostat liian aikaisin, tässä on joitain mahdollisia negatiivisia seurauksia:

1. Menetä rahaa kaupassa

Ellet törmää joillekin harvinaisille markkinoille, joilla kodit arvostavat valon nopeudella, tulet siihen sinun on pysyttävä kotonasi muutaman vuoden ennen kuin parantunut arvo ohittaa ostokustannukset ja myyminen. (Koti ei yleensä ole hyvä lyhytaikainen sijoitus).

Asunnon ostaminen juuri ennen suurta elämänmuutosta saattaa asettaa sinut tilanteeseen, jossa sinun on valittava mukavuus rahan sijaan. Jos valitset mukavuuden (eli myyt ja ostat jotain muuta), sinulla on hyvä mahdollisuus menettää rahaa.

2. Satunnainen vuokranantaja

Jos ostat liian aikaisin ja haluat myydä vain muutaman vuoden kuluttua, saatat huomata, että et voi myydä kotia menettämättä paljon rahaa. Tällainen skenaario pakottaa ihmiset sellaiseen tilanteeseen, jota kutsuisin sattumanvaraiseksi vuokranantajaksi. Sen sijaan, että myyt kotisi, muutat siitä vuokra-asunnon.

Lue lisää:Ensimmäinen vuokra-asuntoni: Ei todellakaan hyvä sijoitus

3. Jumissa epämukavaan taloon

Jos et halua myydä ja menettää rahaa tai ryhtyä vuokranantajaksi, viimeinen vaihtoehtosi on jäädä taloon. Jos talosi on liian pieni perheellesi tai liian kaukana uudesta työpaikastasi, saatat tuntea olosi epämukavaksi hetken. Dougin kirjassa hän suosittelee pitämään sen esiin niin kauan kuin voit ja heittämään kaikki ylimääräiset säästösi asuntolainaan.

Milloin kannattaa ostaa?

Kaiken tämän jälkeen saattaa tuntua siltä, että kodin ostaminen on varattu vain tylsimmille ihmisille (eli ihmisille, jotka harvoin, jos koskaan, kokevat muutoksia elämässään). Mutta totuus on, että useimmat meistä muuttavat suurimman osan varhaisesta aikuisiästä ennen kuin asettuvat urallemme ja valitsemme alueen lastensa kasvattamiseen.

Kirjassaan Warshauer antaa yleissuosituksen asua talossasi 10 vuotta ennen myyntiä. Hän on oikeassa, että liian usein muuttaminen voi tuhota omaisuutesi. 10 vuotta on kuitenkin mielestäni vähän äärimmäistä.

Muut asiantuntijat suosittelevat, että ostat talon vain, jos aiot asua siinä vähintään 5 vuotta. Minulla on tapana kallistua enemmän tähän nyrkkisääntöön. Todennäköisyys on korkea, että viiden vuoden kuluttua kotisi on arvokkaampi kuin mitä varten sen ostit. Ja tämä tarkoittaa, että todennäköisyys on alhainen, että joudut "syömään" kaikki rahat myynnistä.

Mutta asunnon ostaminen on joskus muutakin kuin vain varallisuuden rakentamista. Asunnon ostamiseen liittyy toiveita ja tarpeita. Jos ostat kodin silloin, kun sinun ei pitäisi taloudellisesti, ole valmis hyväksymään sen taloudelliset seuraukset.

Jos päätät jatkaa vuokraamista, ota huomioon, että se on luultavasti paras taloudellinen päätös, jonka voit tehdä.

Selvitä taloutesi ennen kodin ostamista

Olemme keskustelleet yleisistä ihmistyypeistä, joiden pitäisi ostaa tai vuokrata koti. Seuraavaksi kaivetaan syvälle, kuinka voit valmistautua taloudellisesti sellaiseen, joka on todennäköisesti yksi elämäsi suurimmista ostoista.

Paranna luottopisteitäsi

Itsenäisenä ammatinharjoittajana tarvitsemme luottotietomme ja velka-tulosuhde olla mahdollisimman vakaa, kun haemme asuntolainaa. Siksi kolmen kuukauden ajan ennen asuntolainahakemuksen täyttämistä käytämme vain pankkikorttiamme ostosten tekemiseen.

Lisätietoja:Paranna luottopisteitäsi täydellisen luottooppaamme avulla

Miksi teemme näin? Kuten sanoin, luottopisteemme ja velkasuhteemme on optimoitava. Ironista kyllä, käyttää meidän luottokortit kuten mekin, auttaa meitä säilyttämään hyvät pisteet. Mutta tässä tapauksessa suuren saldon ilmoittaminen vahingoittaisi meitä. Anna minun selittää.

Kuinka luottokorttisaldot voivat vaikuttaa asuntolainahakemukseesi

Kun pyydät (tai lainanantaja) nähdä luottopisteesi, raportin nykyiset tiedot liitetään luottoluokituskaavaan. Raskaasti veloitettavien — mutta muuten vastuullisten — kortinhaltijoiden ongelma on juuri silloin, kun eri lainanantajat ilmoittavat tiedot toimistoille.

Rahoituslaitokset raportoivat tietosi luottotoimistoille eri aikoina kuukauden aikana. Korttisi myöntäjän ilmoituspäivä ei ole täysin meidän hallinnassamme. Kaikille, jotka haluavat lainata meille rahaa, jos he hakevat raporttejamme ennen kuin tiliotteen saldo on maksettu, voi näyttää siltä, että meillä on mojova määrä luottokorttivelkaa.

Aiheeseen liittyvä:17 voittovinkkiä ja temppua luottokorttivelan lailliseen poistamiseen (hyväksi!)

Tämä koko juttu tuli peliin viime kesänä, kun jälleenrahoitimme nykyistä paikkaamme. Senkin jälkeen, kun olemme kertoneet lainanantajalle, kuinka maksoimme luottokortin joka kuukausi (ja jopa näyttänyt heille meidän lausunnot) lainanantaja pyysi meitä sulkemaan tilin kokonaan, jotta saataisiin tarvittavat tulot velkaantumaan suhde.

Nauroin heille, mutta sitten tajusin, että he olivat tosissani. Välttääksemme tämän, maksoimme halpakorkoisen autolainamme pois. Mutta eteenpäin päätin, että en ota riskejä. Lopetamme siis luottokorttimme käytön muutamaa kuukautta ennen asuntolainahakemusta ja suosittelen, että sinäkin teet niin.

Kuinka paljon sinulla on varaa asuntoon?

Monet ihmiset ajattelevat, että vain siksi, että heillä on hyvä työpaikka ja vakaat tulot, he pystyvät maksamaan asuntolainan pois seuraavien 30 vuoden aikana, ei ongelmaa. Mutta sellaisen talon ostaminen, jolla ei ole varaa, on vaarallinen ansa, joka voi maksaa sinulle kalliisti.

Vaikka asuntolainaa pidetään yleensä "hyvänä velana", koska se on talosi vakuutena oleva laina, joka kasvattaa pääomaa ajan myötä, velka on silti velkaa. Ja velkaantumiseen liittyy tiettyjä riskejä.

Liian suuren asunnon ostaminen voi olla kallista

Liian suuren asunnon ostaminen on varma tapa aloittaa aikuiselämäsi ”vararikkaana” ja ”käteisenä köyhänä”.

Monilla ensiasunnon ostajilla ei ole säästöjä käsirahaa varten. Ja usein meillä ei ole edes selvää käsitystä siitä, kuinka paljon meillä on varaa. Monille meistä me vain tiedämme, että haluamme olla aikuisia ja julistaa taloudellista riippumattomuuttamme ostamalla kodin!

Pankki voi "ennakkohyväksyä" sinulle asuntolainasumman. Ja voit ajatella eli sinulla on varaa kuukausimaksuun. Mutta jos et käytä aikaa kulujen seuraamiseen ja pidä kiinni realistisesta budjetista, miten voit todella tietää varmasti, mitä sinulla on varaa kuluttaa asuntolainaan?

Ostat paljon todennäköisemmin liikaa asuntoa ja opit lopulta erittäin kalliin oppitunnin. Et halua olla parikymppinen tai kolmekymppinen jumissa talossa, jossa ei ole rahaa jäljellä tehdäksesi asioita.

On parempi ostaa pienempi talo pienemmällä kuukausimaksulla. Sitten sinulla on vielä rahaa jäljellä nauttiaksesi elämästäsi.

Tässä on muutamia sääntöjä, joita käytimme ostaessamme kotimme:

- Halusimme pystyä laittamaan 20 % alas to välttää yksityistä asuntolainavakuutusta ja sinulla on kohtuullinen määrä omaa pääomaa kotona edessä.

- Halusimme kodin, jolla oli varaa käyttää a 30 vuoden kiinteä korko kiinnitys.

- Halusimme, että meillä on varaa maksaa jommankumman tulomme perusteella yksin.

- Halusimme jättää tarpeeksi rahaa kuukausibudjettiin, jotta voimme matkustaa hyvin ja nauttia elämästä kotimme ulkopuolella ilman, että "työskennellämme asuntolainamme puolesta".

Pankki ei ole budjettisi

Totuus on, että pankki haluaa vain ansaita rahaa lainasi koroista. Ja kiinteistönvälittäjä haluaa saada provision myynnistä.

Sinä olet vastuussa asuntolainan maksamisesta kuun alussa – ei kukaan muu. Joten älä saa puhua asuntolainasta, johon sinulla ei ole varaa!

Ota aikaa vaihtoehtojesi tutkimiseen ja tee omaan tilanteeseesi sopiva ratkaisu. Se voi sisältää tai ei välttämättä sisällä asunnon ostamista juuri nyt. On myös tärkeää, että luot elämäntyyliisi realistisen budjetin.

Lisätietoja:Budjetointi – helpompi, älykkäämpi tapa

Kuinka paljon sinun pitäisi säästää ennen ostamista?

Jotta et joutuisi loukkuun ostamaan liikaa asuntoa, sinun on luotava yhtenäinen suunnitelma ja budjetti kaikkeen, joka sisältää asuntolainan ottamisen.

Ihannetapauksessa haluat säästää vähintään 20 % uuden kotisi käsirahaa varten. Maksat paljon vähemmän korkomaksuja ja vältyt maksamasta yksityistä asuntolainavakuutusta (PMI).

Lue lisää:Ensimmäinen ajastin? Vähennä ensimmäisen kotisi kustannuksia

On kuitenkin syytä huomauttaa, että voit saada perinteisen lainan jopa 5 % alennuksella. Ja FHA-, VA- ja USDA-lainoilla saatat olla oikeutettu maksamaan vielä vähemmän (tai ei ollenkaan).

Kun olet päättänyt, kuinka paljon aiot laittaa alas, älä unohda ottaa huomioon sulkemiskustannukset. Ne vaihtelevat tyypillisesti 3–5 prosentin välillä lainan hinnasta.

Ja sitten on kiinteistöverot ja kotivakuutus, joita voidaan tarvita tai ei välttämättä vaadita etukäteen. Jos ei, se lisätään yleiseen asuntolainamaksuun.

Mistä löytää rahaa käsirahaa varten

Joten mistä käännyt löytääksesi kaikki nämä rahat? Valittavana on laaja valikoima menetelmiä, joista jokaisella on hyvät ja huonot puolensa.

- Etumaksuapuohjelmat (DPA): Näitä ohjelmia on yli 2000 valtakunnallisesti. Jos haluat lisätietoja kelpoisuusvaatimuksista, ehdoista ja saatavuudesta alueellasi, katso tämä Freddie Macin opas.

- "Piggyback" asuntolainat: Tässä voit ottaa kaksi lainaa yhden sijasta. Ensimmäinen lainasi on 80 % asunnon ostosta, toinen laina 10 % ja sinä alennat 10 %. Nämä lainat olennaisesti puolittavat käsirahasta, joka sinun on maksettava välttääksesi PMI: n. Lue lisää CFPB: n takauslainoista.

- Lainaa itseltäsi: Voisit lainata 401K: stasi. Mutta se on riskialtis idea, koska voit jäädä paitsi voitoista. Sama sääntö koskee hätärahastoa. Haluat välttää sen napauttamista käsirahaa varten, tai saatat päätyä epävarmaan taloudelliseen asemaan.

- Käteislahjan vastaanottaminen käsirahaa varten: Jos sinulla on ystäviä tai perhettä, jotka haluavat auttaa sinua kodin omistamisessa, harkitse kaikin tavoin heidän ottamista asiaan! Mutta lainanantajan on nähtävä lahjakirje todisteena siitä, että rahat eivät ole lainaa.

- Vanhanaikainen menetelmä: Paras valinta, jonka näen, on kerätä käteistä vähentämällä velkaa ja menoja ja lisäämällä tuloja. Tämä hidas ja vakaa menetelmä voi viedä aikaa ja vaivaa, mutta sen pitäisi tuottaa paras tulos pitkällä aikavälillä.

Aiheeseen liittyvä:Kuinka ostaa talo ilman (tai vähän) rahaa

15 vuoden vs 30 vuoden asuntolaina plussat ja miinukset

Miten päätät, jatkatko 15 vai 30 vuodeksi? Useimmat ihmiset luonnollisesti laiminlyövät 30 vuoden asuntolainan. Mutta näin ei aina ollut. Itse asiassa 15 vuoden asuntolainat olivat ennen normi Ja niitä on edelleen monissa muissa maissa.

30 vuoden asuntolaina syntyi suuren laman jälkeen, kun asuntomarkkinat romahtivat. Tuolloin 30 vuoden asuntolainat olivat järkeviä, koska ihmiset asuivat kodeissaan niin kauan ja 30 vuotta kattoivat yhdysvaltalaisen keskimääräisen työntekijän tyypilliset ansiovuodet.

Nykyään et voi saada ihmisiä asumaan kotona kauempaa kuin 5-10 vuotta. Mutta asuntolaina on edelleen olemassa ja edelleen suosituin. Tässä on kunkin edut.

15 vuoden asuntolainan edut

Jos harkitset 15 vuoden asuntolainaa tai jälleenrahoitusta, tässä on joitain etuja, joista nautit:

- Paremmat hinnat: Koska lainaat rahaa lyhyemmällä aikavälillä, lainanantajat jatkavat asuntolainallesi paljon alhaisempaa korkoa. Tämä tietysti johtaa säästöihin maksamassasi korossa verrattuna 30 vuoden asuntolainaan.

- Maksa pääomaa nopeammin: 15 vuoden asuntolainalla ensimmäinen asuntolainamaksusi sisältää paljon enemmän pääomaa kuin 30 vuoden asuntolainan maksu. Ja 5 vuodessa olet itse asiassa maksanut kohtuullisen pääoman. 30 vuoden asuntolainalla maksat korkoa vain ensimmäiseltä viideltä vuodelta.

- Vähemmän maksettu kokonaiskorko: Jos kaikki asiat ovat samat, maksat pidemmältä lainaajalta enemmän korkoa. Kun otat 15 vuoden asuntolainan, lyhennät laina-aikaa. Ja niin laina-ajan aikana maksat vähemmän korkoa.

- Pääsee sen yli: Viimeinen hyöty, jonka tiedän, on emotionaalinen tyytyväisyys, joka tulee kodin omistamisesta. 15 vuoden asuntolaina voi jättää sinut ilman asuntolainaa ennen kuin lapsesi ovat lopettaneet koulun. Kuvittele, mitä voisit tehdä ylimääräisillä rahoilla asuntolainasi poistuttua.

30 vuoden asuntolainan edut

Vaikka 15 vuoden asuntolainat tarjoavat paljon etuja, 30 vuoden asuntolainoilla on kaksi pääasiallista asiaa:

- Pienemmät maksut: Tuplaamalla takaisinmaksuaikasi saat yleensä huomattavasti pienemmät kuukausierät 30 vuoden asuntolainalla korkeammasta korosta huolimatta.

- Joustavuus: Lyhyellä aikavälillä sinulla on enemmän kassavirtaa pienempien maksujen ansiosta. Mutta voit aina päättää uudelleenrahoittaa 15 vuoden asuntolainaksi. Alkaen 30 vuoden asuntolainasta saat välittömän budjettiedun jättäen samalla oven auki lainaehtojen (ja toivottavasti koron) alentamiseen myöhemmin.

Punnitsin ehdottomasti 15 vuoden vaihtoehtoa, kun ostimme kotimme. Meillä olisi ollut varaa maksaa. Mutta lopulta halusimme joustavuutta, joka sisältyy 30 vuoden asuntolainaan.

Sanoimme myös, että maksaisimme vain enemmän pääomaa joka vuosi, jotta lainamme päättyisi tehokkaasti 15 vuoden kuluttua (vaikka emme pitäneet lupaustamme liian hyvin).

Ymmärrä vaihtuvakorkoinen laina

Vaihtuva korko on juuri sitä miltä se kuulostaa: korko, joka vaihtelee ajan myötä. Se on vastakohta kiinteälle korolle, joka pysyy samana ajan myötä.

Kuluttajan näkökulmasta muuttuvat korot eivät ole luonnostaan huonoja. Ne ovat vain riskialttiimpia. Vaihtuvakorkoisella tuotteella otat riskin, että korko voi muuttua niin paljon, että asuntolainasi ei ole enää edullinen.

Kasvaneen lainanottajan riskin huomioon ottamiseksi lainanantajat tarjoavat vaihtuvakorkoisille lainoilleen alhaisempia korkoja kuin kiinteäkorkoisille tuotteilleen. Tyypillisesti vaihtuvakorkoisia lainoja kannattaa harkita vain, jos olet odottanut korkojen laskevan pian. Mutta koska asuntolainojen korot ovat tällä hetkellä historiallisen alhaiset, koron lukitseminen on luultavasti järkevintä.

Aiheeseen liittyvä:Parhaat asuntolainakorot itsenäisille ammatinharjoittajille

Jos et kuitenkaan aio viipyä kotonasi pidempään kuin 5–7 vuotta, voit harkita 5/1 ARM: n tai 7/1 ARM: n ottamista. Näillä asuntolainoilla korkosi on kiinteä ensimmäiset 5 tai 7 vuotta, minkä jälkeen asuntolaina muuttuu vaihtuvakorkoiseksi.

ARM-lainat tarjoavat alhaisemmat korot kuin 30 vuoden kiinteät lainat, joten ne voivat olla harkitsemisen arvoisia ensiasunnon ostajille, jotka ostavat "aloitusasuntoa".

Tapaa luotettava kiinteistönvälittäjä

Tunnet olosi mukavammaksi koko tarjouksen ja lainan sulkemisprosessin ajan, jos meillä on mukanasi ammattilainen.

Jotain, jota suosittelen jollekin, joka ei vielä tunne kiinteistönvälittäjää, on mennä Dave Ramseyn hyväksyttyjen paikallisten palveluntarjoajien sivulle ja löytää sellainen.

Näin teimme ja vaikka emme tarvinneet niitä kodin etsintään, ne olivat todella hyödyllisiä tarjoushetkellä ja jopa tekivät tarjouksen puolestamme (jonka saimme hyväksyä!).

Ilman heitä olisimme tunteneet olevansa erossa liigastamme.

Älä kuitenkaan pelkää tehdä omaa tutkimusta.

Toinen asia, jonka teimme, oli tehdä omaa tutkimusta naapurustosta. Perustin a Google Alert seurataksesi naapurustossamme olevia uutisia tai myynti- ja vuokratietoja.

Noin kuukauden etsinnän jälkeen minulla oli taulukko, joka oli täynnä naapurustossamme olevien vastaavien kiinteistöjen myynti- ja vuokrahintoja.

Sitten näin, että tekemämme tarjous oli meille todella hyvä, emmekä maksaneet liikaa.

Kuinka löytää hyvä lainanantaja

Usein kiinteistönvälittäjälläsi voi olla yksi tai useampi lainanantaja, jota hän suosittelee. Mutta vaikka henkilökohtaiset suositukset voivat olla hyvä paikka aloittaa, haluat silti tehdä omia hintaostoksiasi. Jos saisit paljon paremman koron samanlaatuiselta lainanantajalta, haluaisit tietää sen, eikö niin?

Valitettavasti jokaisen lainanantajan pyytäminen erikseen korkotarjousten saamiseksi voi olla aikaa vievä prosessi.

Lainapuun avulla voit vertailla useita asuntolainaajia kerralla. Lending Tree voi muutamassa minuutissa näyttää sinulle kunkin lainanantajan hinnat, ehdot, maksut, sulkemiskustannukset ja paljon muuta.

Voit myös nähdä kunkin lainanantajan suosituskoron ja mahdolliset tunnukset, jotka se on saattanut ansaita. Ja voit jopa lukea puolueettomia asiakasarvosteluja.

Hanki asuntolainaa koskeva ennakkohyväksyntäkirje

Ennen kuin etsit uutta kotia, on viisasta hakea ennakkohyväksyntäkirje. Kiinteistönvälittäjäsi saattaa jopa vaatia, että sinulla on sellainen ennen kuin asioit kanssasi. Ja sama voi koskea myös myyjää.

Useimmat ennakkohyväksyntäkirjeet ovat voimassa 90 päivää. Ja suurimmalle osalle niistä tehdään täydellinen, muodollinen vakuutussuojatarkistus, kun asunnosta on tehty sopimus. Joten asuntolainan ennakkohyväksyntäkirjeen saaminen ei täysin takaa, että lainasi menee läpi. Mutta se on paras tapa eteenpäin kuin 100 % käteisellä.

Paranna ennakkohyväksynnän mahdollisuuksiasi: säästä suuri käsiraha, paranna luottopisteitäsi, ja parantaa velka-tulosuhdettasi maksamalla velkaa, uudelleenrahoittamalla velkaa ja lisäämällä velkaa tulo.

Haluan myös mainita, että asiat voivat olla vaikeampia, kun olet itsenäinen ammatinharjoittaja, koska sinulla ei ole W-2-todistusta tai palkkasekkiä näytettäväksi lainanantajalle. Useimmissa tapauksissa he haluavat nähdä kahden vuoden veroilmoitukset todisteena yrityksesi kyvystä tukea sinua.

3 asiaa, jotka on otettava huomioon asuntoa ostettaessa

Käytä aikaa selvittääksesi, sopiiko koti hyvin nyt ja tulevaisuudessa. Suojaat itsesi "kiiltävän" kodin houkutukselta, joka saa sinut tuntemaan olosi tyytymättömäksi. Tässä on kolme asiaa, jotka on otettava huomioon asuntoa ostettaessa.

Rakenteelliset kysymykset

Ammattitarkastuksen tarkoituksena on selvittää taloon liittyvät suuret ongelmat. Mutta ongelma luottaa tarkastukseen näiden tietojen saamiseksi on, että olet jo siihen mennessä päättänyt tehdä tarjouksen.

Tämä tarkoittaa, että olet ehkä jo alkanut kuvitella itsesi asuvasi talossa ja olet panostanut varmistamaan, että saat paikan. Tämä voi johtaa siihen, että vältät suuria rakenteellisia ongelmia, joiden pitäisi olla sopimuksen katkaisija.

Sen sijaan on tärkeää varmistaa, että kiertueellasi ei tarkastella vain talon parhaita ominaisuuksia. Sinun kaikkien tulisi kiinnittää huomiota kodin haittoihin. Jopa maallikko voi tunnistaa joitain suuria varoitusmerkkejä, kuten halkeamat perustuksessa ja vesitahrat katossa tai seinissä.

On myös hyvä idea katsoa huonot korjaustyöt (ilmateippi on yleensä hyvä indikaattori) ja todisteita viivästyneistä huolloista. Onko kylpyhuoneessa tiivistettä purkamassa? Onko vesikourut täynnä? Nämä kaikki voivat viitata siihen, että omistajat eivät ole pitäneet kodistaan hyvää huolta.

Lue lisää:Huomioitavaa ennen seuraavan talosi sulkemista

Asumisongelmat

Joten vaikka joitakin asumiseen liittyviä kysymyksiä on lähes mahdotonta ennustaa kotimatkan aikana, monet eivät. Kuvittele esimerkiksi, että sinun on siivottava se, kun kävelet kotona. Tämä saattaa saada sinut ajattelemaan uudelleen kaksikerroksisen sisäänkäynnin kauneutta valtavalla kattokruunulla. Se on lähes varmasti suuri tuska käsitellä.

Lisäksi harkitse kodin ylläpitoa. Jos ajatus uuden kodin maalaamisesta saa sinut masentumaan, saattaa olla hyvä idea siirtyä toiseen. Vaikka et koskaan aikoisikaan käyttää sivellintä itse, vaikeasti maalattavat (ja ylläpitävät) kodit tulevat myös olemaan kalliimpia.

Viimeinen ajatusharjoitus on kuvitella, mitä kodin lämmittäminen tai jäähdyttäminen maksaa. Yleensä mitä suurempi koti, sitä kalliimpaa lämmitys on. Voit myös tarkastella ullakon eristystasoa sekä talon ja LVI-järjestelmän ikää. Kaikki tämä voi antaa paremman käsityksen siitä, kuinka paljon lämmitystä budjettistasi vie.

Naapuruusongelmat

Vaikka meillä kaikilla on käsitys siitä, millaisia naapuruuskysymyksiä kysyä ennen uuteen kotiin muuttoa, se ei tarkoita, että päätyisimme aina paikkoihin, joista pidämme.

Kun sinulla on ollut mahdollisuus tutustua taloon, tutustu naapurustoon. Mene kävelylle korttelin ympäri. Katso, kuinka mahdolliset naapurisi ovat sisustaneet kotinsa.

Etsi todisteita naapuruudesta ja ystävällisyydestä. Hyviä indikaattoreita ovat esimerkiksi lasten jalkakäytävätaide, puutarhanhoitajien tai etukuistilla istuvat ihmiset, koiranomistajat kävelylenkillä jne.

Tutustu myös naapuruston yrityksiin. Kuvaavatko ne paikkoja, joissa haluaisit käydä usein? Pystytkö huolehtimaan tarpeistasi lähellä kotia?

Lopuksi muista tarkistaa naapurustosi rikollisuus käyttämällä esimerkiksi työkalua Spot Crime.

Vinkkejä ensiasunnon ostajille

Koska tällä hetkellä tarjotaan kaikkien aikojen alhaisia korkoja, ei todennäköisesti ole koskaan ollut parempaa aikaa ostaa ensimmäinen kotisi (olen niin kateellinen).

Mutta vain siksi, että sinulla on se eduksesi, se ei tarkoita, että sinun pitäisi vain heittää pois tervettä järkeä muiden kustannusten pitämisestä kurissa. Tässä on muutamia tapoja, joilla voit kuluttaa vähemmän ensimmäiseen kotiin.

- Maksa joitakin kuluja vuosittain: On lainanantajan etujen mukaista vaatia sinua maksamaan kaikki kulut (kiinteistöverot, vakuutukset jne.) kuukausittain. Mutta sinulla voi olla mahdollisuus maksaa nämä kulut itse vuosittain. Näin voit pitää rahasi koko vuoden ja saada ne toimimaan sinulle. Voit myös välttää osamaksut.

- Pyri isoon käsirahaan: Mitä enemmän lasket asunnon hintaa, sitä vähemmän korkokuluja maksat lainan voimassaoloaikana. Ja laskemalla vähintään 20 %, vältyt tuolta ärsyttävältä yksityiseltä asuntolainavakuutukselta (PMI).

- Harkitse kodin sisustamista matkallasi: Sinun ei tarvitse mennä ulos ja kerätä kasaa korkeakorkoisia velkoja täyttääksesi talosi jokaisen huoneen huonekaluilla. Varaa aikaa huoneiden viimeistelyyn. Käytä halpoja tai vanhoja huonekaluja, kunnes olet säästänyt tarpeeksi haluamaasi tavaraa varten.

- Tapaa luotettava kiinteistönvälittäjä: Kysy ystäviltäsi ja perheeltäsi kiinteistönvälittäjän suosituksia. Tai vain katso ympärillesi nähdäksesi, millä kiinteistönvälittäjällä on eniten ilmoituksia alueellasi.

- Tee oma tutkimus: Lue kirjoja kodin ostoprosessista. Määritä Zillow-hälytykset seurataksesi kaikkia uutisia tai myynti- ja vuokratietoja naapurustossamme. Ja muista tutkia alueesi parhaat asuntolainakorot.

- Osta todella alhaiset asuntolainan korot: Käytä vertailuostostyökaluja, kuten Lending Tree, varmistaaksesi, että saat alimman mahdollisen koron. Vain muutama prosenttiyksikkö voi karsia tuhansia dollareita koroista lainan voimassaoloaikana.

Varmista myös, että ostat parhaat kotivakuutushinnat. Tutustu vakuutusoppaaseemme oppiaksesi kuinka löytää paras kotivakuutustarjous.

Vaikea kysymys asunnon ostamisen jälkeen

Koronaviruspandemia on aiheuttanut massiivisen työttömyyden kaikkialla Yhdysvalloissa, ja monet asunnonomistajat kokevat puristuksen. Kyllä, on olemassa väliaikaisia liittovaltion kärsivällisyysohjelmia. Mutta monet ihmiset alkavat olla huolissaan siitä, mitä seuraavaksi tapahtuu.

Jotkut asunnonomistajat ovat veden alla kodeissaan. He ovat huolissaan siitä, kuinka kauan kestää siirtyminen negatiivisesta pääomasta positiiviseen omaan pääomaan. Toisilla ei ole vain negatiivinen pääoma, vaan niillä on myös vaikeuksia suorittaa maksuja.

Kun edessä on vaikeita valintoja, strategisen maksukyvyttömyyden mahdollisuus (eli asuntolainan luopuminen) voi muuttua houkuttelevammaksi. Mutta onko se jotain, mitä sinun pitäisi tehdä?

Pitäisikö sinun koskaan harkita asuntolainastasi eroamista?

Tarkkaan taloudellisesta näkökulmasta katsottuna strateginen maksukyvyttömyys voi joissain tapauksissa olla järkevää. Jos sinulla on vaikeuksia maksaa asuntolainan maksuja, etkä voi jälleenrahoittaa asuntolainaasi tai saada muutosta, ulosmittaus saattaa tuntua väistämättömältä.

Tämän seurauksena jotkut päättävät lopettaa asuntolainan maksun. Ruuhkan vuoksi ulosmittauksen läpivieminen voi kestää kolmesta kuukaudesta yli vuoteen. Tämä tarkoittaa, että voit asua kotonasi — ja säästää sen verran, mitä olisit maksanut asuntolainastasi — muutaman kuukauden maksutta.

Toiset, jotka ovat huolissaan siitä, kuinka kauan asuntomarkkinoiden toipuminen voi kestää, saattavat päättää leikata tappiot nyt kävelemällä pois sen sijaan, että jatkaisivat asuntolainan maksuja rakentamatta pääomaa. Toiset taas eivät halua käsitellä sitä vaivaa, kun he yrittävät myydä (tai vuokrata asunnon), jos he ovat tilanteessa, jossa heidän on muutettava. Strateginen oletus voi vapauttaa heidät kodista.

On kuitenkin tärkeää ymmärtää, että ulosmittauksella voi olla suuri vaikutus luottopisteyksiisi. Ulosotto voi pudottaa luottopisteitäsi jopa 200 tai 300 pisteellä. Ulostulon sulkemisen jälkeen voi kestää kaksi tai kolme vuotta, ennen kuin luottopisteesi palautuu tasolle, jolla voit jopa harkita uuden kodin ostamista.

Strategisen oletuksen moraaliset näkökohdat

Kun olet harkinnut kotoa poiskävelyn taloudellisia seurauksia, sinun on tutkittava, pidätkö strategista oletuksena moraalista vaihtoehtoa. Joillekin on turhaa, jos poiskävelemisestä on suurempi taloudellinen hyöty.

Toisille velvollisuuden maksamatta jättäminen nähdään kuitenkin moraalisena ongelmana. Loppujen lopuksi, kun kävelet pois, rikot sopimusta. Et täytä sopimusta. Onko moraalisesti oikein lainata niin suuri summa rahaa ja suostua maksamaan se takaisin vain peruaksesi, koska kadut päätöstäsi?

Useimmat ihmiset näyttävät kuitenkin ajattelevan, että sulkeminen on hyväksyttävää, jos sinulla ei todellakaan ole muuta toteuttamiskelpoista vaihtoehtoa. Siihen pakottaminen luo tilanteen, jossa voit rehellisesti sanoa, että teit kaikkesi välttääksesi ulosmittauksen, mutta turhaan.

Bottom Line

Kiinteistöveron, asunnonomistajayhdistyksen (HOA) maksujen, korjausten ja nurmikon ylläpidon välillä kodin omistamisen todelliset kustannukset voivat olla järkyttävä, jos et ole taloudellisesti valmistautunut. Ja kaikki eivät ole valmiita asunnonomistajiksi.

Jos päätät edetä kodin omistuksessa, kaiken tässä artikkelissa käsitellyn miettiminen voi auttaa sinua löytämään oikean kodin taloudelliseen tilanteeseen ja henkilökohtaisiin tarpeisiisi.

BParien budjetointi voi vaatia enemmän vaivaa ja huomiota kuin itse budjetointi. Mutta se on tapa, jonka monien parien on kipeästi opittava.

A tuore Magnify Money -kysely yli 1000 amerikkalaista paljasti hälyttäviä tosiasioita avioliitosta ja rahasta.