Tämän viestin on tuonut sinulle Experian. Vaikka tämä oli sponsoroitu tilaisuus, kaikki täällä esitetty sisältö ja mielipiteet ovat omiani.

HOletko koskaan miettinyt, mitä hyvän luottopisteen luominen vaatii? Ehkä olet tehnyt joitain luottovirheitä menneisyydessäsi ja mietit kuinka korjata ne. Tai ehkä olet miettinyt, onko luottopisteilläsi edes todella merkitystä. Riippumatta siitä, mitä luottoa koskevia kysymyksiä sinulla on, löydät varmasti vastaukset tästä Experianin sinulle tarjoamasta oppaasta.

Luottopisteesi on 3-numeroinen luku, joka kertoo luottokelpoisuudestasi. FICO® ja VantageScore® ovat kaksi suosituinta luottoluokitusmallia. Molemmat perustavat pisteesi kolmen suuren luottotoimiston – Transunionin, Equifaxin ja Experianin – toimittamiin luottotietotietoihin. Voit parantaa luottotietosi kiinnittämällä huomiota luottopisteesi muodostaviin tekijöihin: maksuhistoria, velat, luottohistorian pituus, luottotyypit ja uudet luottokyselyt.

Tässä oppaassa annamme sinulle luottojen kerryttämisvinkkejä, keskustelemme luottovirheiden korjaamisesta ja puhumme tavoista suojautua identiteettivarkauksilta.

Mutta ensin keskustellaan siitä, miksi luottopisteilläsi on ylipäätään merkitystä.

Sisällysluettelo

- Miksi luottosi on tärkeää

- Mikä on hyvä luottopistemäärä?

- Aloita luottosi luominen

- Vaiheet luottopisteesi parantamiseen

- Experian Boost™

- Experian Credit Educator -istunto

- Yleiset luottoraportin virheet

- Virheiden ja identiteettivarkauden korjaaminen

- Apua luottosi korjaamiseen

- Auta lapsiasi pääsemään alkuun luoton avulla

- Yleisiä kysymyksiä

Miksi luottosi on tärkeää

Elämässäsi on ihmisiä, joilla on ennakkoluuloja sinua ja huonoa luottotietoasi vastaan.

Virheet, joita olet tehnyt velan kanssa, aiheuttavat virheitä luottoraportissasi ja alentavat luottopisteitäsi. Mutta nuo virheet antavat myös ihmisten elämässäsi pitää huonoa luottoa päätäsi jollain tavalla.

Huono luottoluokitus tai raportti voi ulottua paljon pidemmälle kuin vain maksaa sinulle korkeampi korko uudesta lainasta. Se voi maksaa sinulle asunnon tai jopa työpaikkasi.

Sen ei tarvitse olla niin. Voit toipua.

Vaikka luottopisteiden nostaminen ja raportin parantaminen voi kestää hetken, voit alkaa nopeasti helpottaa aiheuttamaasi vahinkoa muutamalla yksinkertaisella idealla.

Alla on viisi kokonaisuutta, jotka voivat käyttää luottopisteitäsi tai raporttiasi (ja mahdollisesti käyttää sitä sinua vastaan), ja mitä voit tehdä juuri nyt saadaksesi ennätyksen suoriksi ja korjaamaan joitain siltoja.

Autovakuutusyhtiöt voivat käyttää luottopisteitäsi sinua vastaan

Monet ihmiset eivät tiedä, että autovakuutusyhtiöt käyttävät luottopisteitäsi kaavoissaan määrittäessään autovakuutusmaksuasi.

Autovakuutusyhtiön omistamiin laskelmiin liittyy monia tekijöitä, ja luottopisteesi on yksi niistä.

Autovakuutusmatemaatikot ovat havainneet, että ihmiset, joilla on alhaisempi luottoluokitus, tekevät todennäköisemmin korvauksia. Siksi huono luottoluokitus maksaa sinulle korkeamman autovakuutusmaksun.

Mahdollinen korjaus: Osta seuraava autovakuutustarjous. Aivan liian monet ihmiset yksinkertaisesti jatkavat saman auton vakuutusyhtiön käyttöä, jota he ovat käyttäneet vuosia, huomaamatta, onko siellä parempi hinta.

Tuleva vuokranantajasi tarkistaa luottopisteesi

Yksi ensimmäisistä tiedoista asunnon tai talon vuokrahakemuksessa on sosiaaliturvatunnuksesi.

Usein uuden asunnon vuokrahakemuksen jälkeen tulee heti toinen lomake, jonka kautta vuokranantaja pääsee tutustumaan luottotietoihisi ja luottotietoihisi. Tästä syystä, jos aiot vuokrata pian, sinun kannattaa tarkistaa luottotietosi ilmaiseksi Experianilla.

Mahdollinen korjaus: Yksi asia, jonka voit tehdä lievittääksesi tulevan vuokranantajasi huolta alhaisista luottopisteistäsi, voi olla tarjoutua maksamaan korkeampi vakuus. Vaikka me kaikki vihaamme ajatusta vapaaehtoisuudesta maksaa enemmän, tämä voi olla kirsikka kakun päällä, jotta vuokranantaja voi vuokrata sinulle.

Jotkut työnantajat tarkastelevat luottoasi Raportoi

Monet työnantajat pyytävät lupaasi tarkastella luottotietojasi ennen kuin he palkkaavat sinut. Tämä voi koskea erityisesti valtion työntekijöitä.

Esimerkiksi armeijan jäsenten luottotiedot tarkistetaan ennen kuin heille myönnetään minkäänlainen turvallisuusselvitys.

Mahdollinen korjaus: Kuten kaikissa tapauksissa, sinun tulee olla rehellinen ja suora työnantajallesi tai tulevalle työnantajallesi koskien velkaongelmiasi tai menneisyydessäsi olevia ongelmia. Jos otat asian esille ensin, ennen kuin työnantajasi tekee luottotietosi, voit lieventää jännitystä.

Oletko rehellinen puolisosi tai tärkeän muun kanssa?

Kun seurustelin vaimoni kanssa, sain selville kantapään kautta, kuinka vaarallista velkojen ja taloudellisten ongelmien piilottaminen voi olla suhteellesi puolisoosi tai läheiseen.

Häpein sitä luottokorttivelan määrää, jota minulla oli kertynyt yliopiston aikana. En halunnut jakaa tietoja hänen kanssaan, ja se loukkasi suhdettamme alussa.

Häneltä kesti itse asiassa vuosia, ennen kuin hän lakkasi murehtimasta velkojien soittamisesta taloon, pomppisista sekkeistä ja vastaavista, koska meillä oli huono alkuvuorovaikutus luottoni suhteen.

Mahdolliset korjaukset: Kerro läheisellesi menoistasi ja taloudestasi. Huonot uutiset eivät koskaan parane iän myötä, joten älä odota liian kauan ennen kuin kerrot taloudellisesta menneisyydestäsi ja virheistäsi. Näytä sitten rakkaallesi, että sinulla on suunnitelma velan keräämisen lopettamiseksi tai luottoraportin ongelmien korjaamiseksi.

Haluat jonain päivänä ostaa talon ja haluat, että voit omistaa sen yhdessä tai sinun ei tarvitse huolehtia pelkästään puolisosi luottopisteistä, jotta voit ansaita alhaisemman koron.

Jopa sähkö- ja matkapuhelinyritykset käyttävät asiakkaiden luottopisteitä

Kuten vuokranantajasi, useimmat sähköyhtiöt, kaapeliyhtiöt, matkapuhelinoperaattorit ja jopa öljyn toimitus yritykset hakevat luottotietosi ja luottopisteesi ennen kuin ne antavat sinun allekirjoittaa sopimuksen niitä.

Kuten useimpien ostosten kohdalla, alhaisempi luottoluokitus maksaa sinulle joko korkeampia maksuja ja/tai korkoja.

Mahdollinen korjaus: Sähkö- ja matkapuhelinyritykset ovat toinen loistava esimerkki yrityksistä, joissa saatat pystyä pyytämään normaalia suurempaa vakuusmaksua helpottaaksesi heidän huolenaiheitaan. Voit myös pyytää koeaikaa, jonka avulla voit paitsi kasvattaa uskottavuuttasi myyjän silmissä, myös auttaa luomaan luottopisteesi uudelleen.

Mikä on hyvä luottopistemäärä?

Keskustelin eräänä päivänä ystäväni kanssa, ja he mainitsivat, että heidän mielestään heillä oli todella hyvät luottotiedot.

Mikä numero tulee mieleesi, kun kuulet sen? 750? 825?

Minulla ei todellakaan ollut tarkkaa numeroa. Luulen, että jotain 700-luvun korkealta ajattelin. Mutta onko se "todella hyvää"?

Luottopisteet ovat numeerinen esitys siitä, mitä luottoraportissasi on. FICO® luottopisteet on yleisimmin hyväksytty luottopisteytysmalli. Yhdysvalloissa FICO-pisteet vaihtelevat välillä 300-850, ja 723 on amerikkalaisten FICO-pisteiden mediaani.

Tämän perusteella voisi olettaa, että yli 723 olisi hyvä pistemäärä ja yli 780 olisi todella hyvä. Jos olet yli 800, sinun ei tarvitse huolehtia pisteistäsi. Itse asiassa useimmat lainanantajat pitävät FICO-pisteitä 700 tai enemmän "hyvänä".

Ei ole yksimielisyyttä siitä, mikä määrittelee "todella hyvän" luottopisteytyksen osalta.

Aloita luottosi luominen

Pian yliopiston jälkeen oli ensimmäinen kerta, kun ajattelin pisteitäni. Lähdin ostamaan uutta autoa ja minulle kerrottiin, että minulla ei ole paljon luottoa. En oikein tiennyt, mitä se tarkoitti tai miten sitä voitaisiin muuttaa, mutta huomasin, että korkoni oli naurettavan korkea.

Kelaus eteenpäin useita vuosia myöhemmin, ja olen nyt parantanut tulostani. Olen myös nyt oppinut melko paljon siitä, mistä pisteet muodostuvat ja kuinka luottopisteitäni nostetaan. Varustettuna tällä tiedolla ja pienellä National Foundation for Credit Counseling -säätiön avustuksella (NFCC), olen valmis antamaan kaikille uusille tietoja rakennusluotosta heti portilta.

1. Hae luottoa huolellisesti

Liian suuren luoton hakeminen voi itse asiassa vahingoittaa luottopisteitäsi. On houkuttelevaa, kun saat ensimmäisen työpaikkasi loppumaan ja laitat joukon asioita luotoksi. Loppujen lopuksi sinulla on nämä uudet tulot suoritettavien maksujen tukemiseen.

Paras neuvoni on hidastaa vauhtia ja tehdä tutkimusta löytääksesi parhaat lainat. Etenkin luottokorttien kanssa, tee tutkimusta ja löydä tarpeisiisi sopiva kortti. Et halua hakea uutta korttia joka kuukausi, koska se, joka sinulla on, ei toimi.

2. Käytä luottoa viisaasti

Seuraavaksi, ja todennäköisesti tärkein, ryhdy vastuulliseksi lainanottajaksi. Maksa aina ajallaan. Sinulla ei todellakaan ole varaa viivästykseen tietueessasi juuri nyt (tai koskaan). Yritä myös maksaa saldosi joka kuukausi.

Pidä saldosi vähintään 30 %:ssa koko käytettävissä olevasta luotosta. Yritä lopuksi kehittää tiedostollesi erilaisia luottotyyppejä. NFCC suosittelee luottotiedostoosi vähintään kolmea erilaista lainaa.

Lainanantajat haluavat nähdä, että pystyt käsittelemään erityyppisiä luottoja: uusiutuvat (luottokortit) ja osamaksut (henkilökohtainen laina, autolaina, asuntolaina jne.)

3. Etsi toinen allekirjoittaja tai turvaudu

Jos sinulla on aluksi vaikeuksia saada lainaa tai luottokorttia, harkitse luottosauvojen käyttöä jonkin aikaa. Allekirjoittajan tai suojatun luottokortin hankkiminen ovat kaksi yleistä tapaa luoda luottohistoriaa, kun luotto ei ole vapaasti saatavilla.

Voit myös tutkia rakennuslainaa luottoyhtiöltä tai sellaiselta yritykseltä kuin Self Credit Builder Loans (aiemmin Oma lainanantaja). Pidä tätä väliaikaisena siirtona, joka auttaa sinua pääsemään ensimmäisen esteen yli. Olen nähnyt raportteja, joiden mukaan kestää noin vuoden siirtyä suojatusta kortista suojaamattomaan.

Katso täydellinen omalainaaja-arviomme täältä.

Vaiheet luottopisteesi parantamiseen

A tuore Citin kysely havaitsi, että yli puolet kaikista amerikkalaisista on myöntänyt maksaneensa laskun myöhässä jossain vaiheessa elämäänsä. Ja yli 80 % kyselyyn vastanneista on maksanut maksuviivästyksiä viimeisten 12 kuukauden aikana. Jos sinun on korjattava luottotietosi, et ole yksin.

1. Maksa laskusi ajoissa

Laskujen maksaminen ajoissa on suurin tekijä, jota luottopisteytysmallit käyttävät luottopisteesi määrittämisessä. Ja aivan oikein. Useimmat lainanantajat ovat eniten huolissaan siitä, maksatko ne takaisin ajallaan. On tärkeää, että et menetä maksuja, jos haluat hyvän luottopisteen.

Jos olet osoittanut hyviä tuloksia tällä aiemmin, sinuun luotetaan tulevaisuudessa.

Tarkista myös ilmainen luottotietosi ja varmista, ettei sinulla ole virheellisesti myöhästyneitä maksuja. Myöhästynyt maksu tililtäsi, joka ei ole sinun, ei saa olla raportissasi. Muista kiistää mahdolliset virheet, jotka löydät luottoraporteistasi. Tässä on lisätietoja sen tekemisestä.

Jos maksuviivästykset ovat laillisia, et voi tehdä muuta kuin yrittää suorittaa hyviä maksuja eteenpäin ja työskennellä muilla aloilla.

2. Pidä uudet luottopyynnöt minimissä

Uuden luoton pyytäminen usein voi alentaa luottopisteitäsi. Ilmeisesti lainanantajat pitävät sitä merkkinä siitä, että kaipaat epätoivoisesti käteistä, jos pyydät aina uutta luottoa.

Pidä pyynnöt minimissä, jos aiot tarvitsevasi luottopisteesi pian. Tarkista myös luottotietosi ja etsi "kovia" tiedusteluja, joita tiedostostasi on tehty. Jos et tunnista kyselyä, tarkista luettelossa mainitulta velkojalta, mitä kysely koskee. Jos et vieläkään muista hakevasi luottoa kyseiseltä luotonantajalta ja olet huolissasi, että saatat joutua petoksen uhriksi, ota yhteyttä luottotoimistoihin.

3. Kasvata luottohistoriaasi

Helpommin sanottu kuin tehty, eikö niin? Tämä on ilmeisesti suurin este useimmille aloittaville ihmisille.

Mitä pidempi luottohistoriasi on, sitä helpompi lainanantajat luottavat tähän historiaan luottokelpoisuuden määrittämisessä.

Voit parantaa luottohistoriaasi, kun et peruuta vanhoja luottokortteja. Vaikka maksaisit luottokortin kokonaan pois, leikkaa se pois ja suunnittele, ettet käytä sitä enää koskaan, mutta älä sulje tiliä.

Historia ja käytettävissä oleva saldo todella auttavat luottopisteitäsi. Älä unohda, että voit saada ilmaisen luottoraportin Experian.com-sivustolta, jos haluat nähdä, mitkä tilit raportoidaan parhaillaan.

Jos olet yrityksen omistaja, saatat miettiä, kuinka luoda yritysluottoa. Nav.com voi auttaa sinua tässä, koska ne tarjoavat ilmaisia henkilökohtaisia ja yrityskohtaisia luottotietopäivityksiä. He tarjoavat myös perusteellisesti tutkittuja neuvoja yrityksesi parhaista rahoitusvaihtoehdoista. Voit rakentaa yrityksesi luottopisteitä Navin tarjoamien eri palveluiden avulla. Lue lisää Navista täältä.

4. Pidä luottosaldosi alhaisina

On suositeltavaa, että pidät lainaamasi summan enintään 30 prosentissa käytettävissä olevasta saldosta. Yksinkertaisesti sanottuna, jos luottokortillasi on 1 000 dollarin luottoraja, sinun on aina näytettävä vain 300 dollarin saldo. Voit lukea lisää luottojen käytöstä täältä.

Tämän pitäisi koskea kaikkia uusiutuvia tilejäsi. Harkitse 0 %:n saldonsiirtoluottokortin käyttöä luottojen käytön siirtämiseen tarvittaessa.

5. Käytä uusiutuvaa ja osamaksuvelkaa

Tärkeintä tässä on, että sinulla on kunnollinen sekoitus sekä uusiutuvaa (luottokortit ja luottolimiitit) että osamaksutyyppiä (asuntolainat, autolainat).

Minulle kerrottiin kerran, etten saanut parasta korkoa sopimuksesta, koska minulla ei ollut asuntolainaa (rajoitettu luottohistoria). En ollut silloin valmis ostamaan asuntoa. Joten minun täytyi vain ottaa paras, jonka he antoivat minulle.

Jos sinulla ei kuitenkaan ole luottokorttia, kannattaa harkita sellaisen hankkimista luottopisteiden parantamiseksi. En suosittele sinua velkaantumaan.

Edullisin tapa käyttää korttia on käyttää sitä toistuvaan kuukausittaiseen laskuun (esim. sähkölasku) ja sen jälkeen maksaa saldo välittömästi.

Lopuksi mielestäni on hyvä muistaa, että luottopisteesi ei ole kaikki kaikessa. Älä ole pakkomielle saavuttaa täydelliset luottopisteet. Se ei tapa sinua, jos sinulla on 740 vs. 760.

Mutta ei haittaa, kun olet tietoinen tekijöistä, jotka muodostavat pisteesi. Ja tällä tiedolla voit vähitellen alkaa parantaa pisteitäsi ajan myötä.

Experian Boost™

Experian sanoo, että noin 62 miljoonalla ihmisellä on "ohut luottotiedostot". Tämä tarkoittaa, että heillä on hyvin vähän, jos yhtään luottotiliä, jotka on lueteltu heidän luottoraportissaan.

Jos olet nuori ja aloitteleva luottokortti tai et ole käyttänyt luottoa pitkään aikaan, sinulla voi olla ohut luottotiedosto. Selvyyden vuoksi heikko luotto on parempi kuin huono luotto. Mutta sinulla voi silti olla vaikeuksia saada lainaa tai asuntolainaa.

Jos kuitenkin asut yksin, maksat todennäköisesti paljon laskuja joka kuukausi, kuten puhelin- ja sähkölaskusi. Miksei siitä saisi luottoa? Experianin mielestä sinun pitäisi, ja he ovat tuoneet markkinoille uuden tuotteen nimeltä Experian Boost jonka on tarkoitus tehdä juuri niin.

Miten Experian Boost™ toimii

Näin Experian Boost™ voi lisätä FICO: ta® pisteet välittömästi, ilmaiseksi.

Annat vain Experianille pääsyn pankkitilisi historiaan ja luvan lisätä sähkö- ja puhelinlaskumaksusi luottotiedostoosi. Se siitä! Experian sanoo, että näet tehostamistulokset välittömästi.

Jos olet unohtanut sähkö- tai puhelinmaksut, älä huoli. Experian sanoo, että he lisäävät vain positiivisia maksuja luottotiedostoosi. Äskettäisessä tutkimuksessa Experian havaitsi, että 90% ohuiden tiedostojen käyttäjistä nosti FICO: ta® pisteet, joiden keskimääräinen maksimitehostus on 13+ pistettä.

Jos luottopisteesi voisi parantaa, tutustu tähän ilmaiseen palveluun.

Experian Boost™ -ilmoitukset: Tulokset voivat vaihdella. Jotkut eivät ehkä näe parantuneita pisteitä tai hyväksymiskertoimia. Kaikki lainanantajat eivät käytä Experian-luottotiedostoja, eivätkä kaikki lainanantajat käytä pisteitä, joihin Experian Boost vaikuttaa.

Experian Credit Educator -istunnon yllättävät tulokset

Kun VantageScore® käytti pisteytysmallia, joka nousi 900:aan, pystyin nostamaan tulokseni melko nopeasti 834:stä 865:een. Seuraa, niin näet miten.

En ole kiinnostunut luottopisteistäni. Sinun ei myöskään pitäisi olla. Mutta jos muutamalla pienellä muutoksella voi olla merkittävä vaikutus pisteisiin, en näe mitään haittaa näiden muutosten tekemisestä.

Loppujen lopuksi aion tehdä lisää kiinteistösijoituksia ja luottokorttibonuksia seuraavien parin vuoden aikana. Vankka pistemäärä tarkoittaa sitä, että saan alhaisimman koron ja olen oikeutettu suurempiin rajoihin.

Ongelmana on, että on vaikea tietää tarkalleen, mitä muutoksia voit tehdä, joilla on suurimmat vaikutukset. Edellä olen neuvonut sinua tarkastelemaan viittä avaintekijää, jotka muodostavat luottopisteen, jotta voit määrittää, mitä korjata. Se on edelleen vankka neuvo yleisesti ottaen.

Löysin kuitenkin äskettäin Experianin palvelun, joka valaisee mielestäni huomattavasti enemmän siihen, mitä voit tehdä pisteesi parantamiseksi.

Experian Credit Educator -istunto

Palvelu on ns Kokenut luottokouluttaja. Se on ollut olemassa muutaman vuoden, mutta sitä on hiljattain parannettu.

Se sisältää 35 minuutin puhelinneuvottelun Experianin edustajan kanssa. Tässä konsultaatiossa tarkistat luottotietosi, VantageScore®, ja tietyt asiat, joita voit tehdä parantaaksesi pisteitäsi.

Voit myös käydä läpi erilaisia skenaarioita testataksesi vaikutusta pisteisiin. Siistiä, eikö?

Palvelu maksaa 39,95 dollaria, mutta sain ilmaispalvelun tarkistaakseni sen mahdollisen arvostelun vuoksi. Istunnon tulokset olivat yllättäviä ja siksi jaan tämän postauksen kanssasi tänään.

Alla kerron kuulemisestani.

Experianin luottoraportti

Olen jo tutustunut luottoraportin muotoon ja yksittäisiin komponentteihin. Sinulla on henkilötietosi, tilisi, luottokyselysi ja huonot kohteesi (konkurssi jne.). Mutta oli mukavaa käydä läpi se jonkun muun kanssa varmistaakseni, että ymmärsin kaiken.

Opin, että negatiiviset asiat voivat pysyä raportissasi 7-10 vuotta. Ja positiiviset kohteet voivat jäädä raporttiin 10 vuoden ajan tilin sulkemisen jälkeen.

Raportissani oli yksi negatiivinen kohta: 30 päivän maksuviivästys. Sain myös muutaman luottokyselyn. Sain tietää, että nämä jättävät raportin pois kahden vuoden kuluttua.

Pisteeni oli 834. Minulle kerrottiin, että tämä oli suunnilleen B arvosana-asteikolla ja yli 72 % yhdysvaltalaisista kuluttajista. Ehdottomasti parantamisen varaa.

Pisteeseeni vaikuttavat keskeiset tekijät

Täällä konsultointi alkaa kiinnostaa. Minulle näytettiin tarkat tekijät, jotka vaikuttivat tulokseeni. Tässä ne olivat:

- Avoimilla kiinteistötileilläni maksettu summa on liian pieni.

- Avointen tilieni saldot ovat liian korkeat niiden luottorajoihin verrattuna.

- Avoimilla luottotileilläni käytettävissä oleva luotto on liian pieni.

- Minulla on liian monta kyselyä luottoraportistani.

Vaikuttavatko asuntolainani tulokseeni? En olisi koskaan kuvitellut tätä. Laitamme 20% sekä vuokra-asunnollemme että asuntolainallemme. Miksi maksettu summa on liian pieni?

No, kävi ilmi, että Experian tarkastelee alkuperäistä lainasummaa vs. nykyinen saldo. Meidän olisi ehkä ollut parempi olla laskematta 20 %:a ja sitten käyttämättä tuo 20 % maksaaksemme asuntolainaa välittömästi.

Outo maailma, eikö?

Ryhtyä toimiin

Joten, näiden tekijöiden perusteella, tässä minun toiminnan vaiheet.

- Maksa osa asuntolainoistani (noin 7 500 dollaria vuokra-asunnossani – katso alla).

- Pyydä luottokorttiyhtiöltäni korkeampia limiittejä ja lykkää uuden luoton hakemista, kunnes yksi tiedustelu päättyy.

Tässä kuulemisesta tulee todella mielenkiintoista. Pystyin sitten testaamaan erilaisia skenaarioita nähdäkseni, kuinka se voisi mahdollisesti vaikuttaa pisteisiini.

- Skenaario 1: Maksa 10 000 dollaria velkaani. Simulaattori käytti 7 629 dollaria vuokra-asuntooni ja loput asuntolainaani. Tämä vei tulokseni 834:stä 865:een.

- Skenaario 2: Maksa 20 000 dollaria velkaani. Simulaattori käytti 7 629 dollaria vuokra-asuntooni ja loput asuntolainaani. Tämä vei tulokseni 834:stä 869:ään. Ei paljon muuta, ja voit nähdä syyllisen – vuokra-asuntolainamme.

- Skenaario 3: Pyri 900 luottopisteeseen. Saavuttaakseni tämän pisteen minun olisi maksettava yli 100 000 dollaria lainoistani. Ei mitään käytännöllistä.

Kuten näette, skenaariot auttoivat määrittämään maksun määrää, joka tarvitaan, jotta neulaa todella siirrettäisiin pisteyteeni. Tämä antaa meille vain yhden syyn lisää ryhtyä tekemään töitä kiinteistövelkamme maksamiseksi.

Yleiset luottoraportin virheet

Kun alat katsoa luottoraportin virhetilastoja, turhaudut helposti nopeasti.

Luottotietojesi ilmoittamisessa voi olla monia asioita, jotka voivat mennä pieleen. Tiesitkö, että tutkimukset ovat osoittaneet, että yhtä paljon kuin 79 % luottoraporteista sisältää virheitä jonkinlainen?

25% sisältää tarpeeksi suuria virheitä, jotka johtaisivat lainan epäämiseen!

Hullu.

Miksi virheet luottoraportissasi?

Miksi jonkin taloudellisen menestyksesi kannalta niin tärkeän asian täytyy olla niin monimutkaista ja yksinkertaisesti sotkuista?

Muistuttaa minua IRS-verokoodista. Luottotietojen osalta meillä ei ole hankintakohtaisia sopimuksia, jotka auttaisivat meitä selvittämään sen.

Mutta et voi vain jättää luottoraporttiasi rauhaan ja odottaa kaiken olevan hyvin. Ellet ole velaton etkä tarvitse lainaa. (Hei, siinä on ajatus!).

Yllä olevan luvun perusteella on todennäköistä, että raportissasi on jotain vialla ja jokin saattaa laskea pisteitäsi niin paljon, että se maksaa sinulle ennemmin tai myöhemmin paljon rahaa.

Luottoraportin virheet

En voi sanoa, että olisin koskaan löytänyt vakavaa virhettä luottoraportistani. En myöskään voi sanoa, että olisin katsonut sitä todella tarkasti. Joka vuosi käyn Annualcreditreport.com ja vedä yksi tai kaksi ilmaista luottoraporttiani.

Skannaan raportin varmistaakseni, että henkilötietoni ovat oikein ja että kaikki raportissa mainitut luottotilit kuuluvat minulle.

Tarkistan myös raportin mahdollisten negatiivisten kohteiden varalta. Rehellisesti sanottuna, kun ymmärrän, ettei suuria, räikeitä ongelmia ole, siirryn eteenpäin.

Kun viimeksi tarkistin luottotietoni, löysin yhden pienen virheen. Raportissa todetaan, että yksi aliaksistani on toinen nimeni, jota seuraa etunimeni alkukirjain toisena nimenä ja sitten sukunimeni.

En usko, että olen koskaan hankkinut luottoa tai käyttänyt sitä nimeä hakiessani luottoa tai työskennellessäni, joten en tiedä mistä nimi on peräisin.

En kuitenkaan ole kovin huolissani tästä virheestä, koska en tunnistanut yhtään tiliä. "TP" Money ei ole vielä rekisteröitynyt väärille luottotileille. 🙂 Silti yllä oleva tilasto ehdottaa, että minun pitäisi tarkistaa raporttejani hieman tarkemmin ensi kerralla.

Yleisiä suuria virheitä luottoraporteissa

Joten mitkä ovat yleisimmät vakavia virheitä luottoraporteissa? Kokosin sinulle nopean luettelon niiden tietojen perusteella, joita olen lukenut Liz Westonin kirjasta, Luottopisteesi:

- Nimet, jotka et ole sinä (ei vain kirjoitusvirheet)

- Sosiaaliturvatunnukset, jotka eivät ole sinun

- Osoite, jossa et ole koskaan asunut

- Tilit ja maksuhäiriöt, jotka eivät ole sinun

- Yli seitsemän vuotta vanhemmat negatiiviset kohteet

- Kovat luottokyselyt, joita et valtuuttanut

Ilmeisesti iso on neljäs kohde: tilit, jotka eivät ole sinun. Jos sinulla on se raportissasi, sinun on poistettava se mahdollisimman pian. Jos se on aktiivinen tili, se on tikittävä aikapommi.

Virheiden ja identiteettivarkauden korjaaminen

Mitä teet, kun raporteissasi on virheellisiä tietoja?

Nämä väärät tiedot voivat viitata petokseen ja/tai johtaa siihen, että et saa lainaa (tai ainakaan parasta mahdollista lainaa).

Joku, jonka tiedän, evättiin äskettäin lainasta, koska hänen luottotietonsa oli negatiivinen. Kävi ilmi, että kun hän kävi läpi raporttinsa, hänen isänsä oli käyttänyt SSN: ään hakeakseen luottokortteja kauan sitten ja sitten laiminlyöty.

Tämä on pohjimmiltaan identiteettipetos perhettäsi vastaan. Surullinen. Tarkoitukseni jakaa tämä on korostaa, että on tärkeää tarkistaa luottotietosi säännöllisesti, koska et koskaan tiedä, kuka sitä käyttää ja pilaa.

Voit myös suojautua käyttämällä suojauspalveluita, kuten suoja identiteettivarkauksilta tarjoaa Experian. Se tarjoaa identiteettivarkauksien valvonta, hälytykset ja pimeän verkon valvonta. Experianin identiteettivarkaussuojaus helpottaa myös luottotiedoston lukitsemista ja avaamista Experian CreditLockilla tai IdentityWorks.

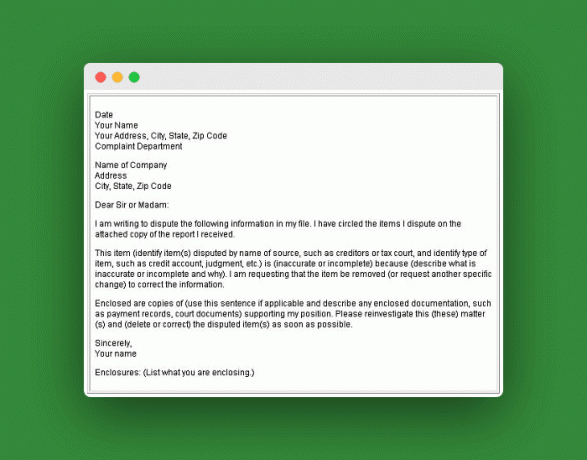

Kuinka kiistää luottoraportin virheet

Jos raportissasi on yksinkertainen virhe, voit korjata sen seuraavasti:

Kerro tiedottajalle (TransUnion, Experian tai Equifax) kirjallisesti, mitkä tiedot ovat mielestäsi virheellisiä. Lähetä heille kopiot todisteista väitteestäsi. Säilytä kopiot kaikesta lähettämästäsi ja lähetä se varmennettuna postina, palautuskuitti pyydetään.

Elleivät he pidä sitä vääränä, heidän on lähetettävä se velkojalle tai tiedonantajalle vaatimuksesi tutkimiseksi (kestää noin 30 päivää). Jos he ovat samaa mieltä, he ilmoittavat asiasta kahdelle muulle virastolle. Kun he ovat korjanneet virheen, voit pyytää heitä lähettämään korjatut kopiot kaikille, jotka ovat saaneet virheen viimeisen kuuden kuukauden aikana.

Seuraavaksi sinun on kerrottava luotonantajalle tai tiedonantajalle. Luulen, että tällä askeleella varmistetaan, että tiedonantaja näkee valituksenne, koska ilmoittaja olisi voinut pitää sitä kevytmielisenä ja heittää sen. Samat säännöt koskevat kopioita ja postitustapoja. Tässä on lisätietoja Federal Trade Commissionilta tästä.

Esimerkki kiistakirjeestä

Mutta entä jos kyseessä on identiteettipetos?

Jos joku varasti henkilöllisyytesi, sinun on tehostettava sitä ja suoritettava seuraavat FTC: n mukaiset lisätoimenpiteet:

- Paikka a petosvaroitus luottoraporteissasi.

- Sulje tilit joita tiedät tai uskot, että niitä on peukaloitu tai avattu vilpillisesti.

- Jättää valitus Federal Trade Commissionin kanssa.

- Tee ilmoitus paikalliselle poliisille tai sen yhteisön poliisille, jossa identiteettivarkaus tapahtui.

Mutta entä jos se on perhe?

Kuten yllä jakamani tarina, on useita ihmisiä, joiden identiteetti on ottanut heidän omat perheenjäsenensä. Tohtori Philillä oli esitys kerran identiteettivarkaudesta perheen sisällä.

Yksi jakso koski 23-vuotiasta Mattie-nimistä tyttöä, jonka äiti oli varastanut hänen henkilöllisyytensä eikä lopettanut. Tri Philin asiantuntija ohjelmassa oli Tom Syta, FTC: n johtaja.

Tom sanoo kohtelevan perheenjäseniä samalla tavalla kuin rikollisia. Ohjelman aikana "Tom ehdottaa, että Mattie ja muut identiteettivarkauden uhrit menevät FTC: n verkkosivustolle ja täyttäisivät identiteettivarkauden valaehtoisen todistuksen viedäkseen luottotietotoimistoille."

Tom ehdottaa myös poliisiraportin tekemistä, mikä voi olla tehokas tai ei välttämättä toimialueesi ja dollarimäärän mukaan. Voi, olisi vaikeaa tehdä rikosilmoitus omasta perheestäsi. En tiedä, olisinko voinut tehdä sen 23-vuotiaana.

Apua luottosi korjaamiseen

Siellä leijuu paljon huonoja neuvoja, ja olen jo jonkin aikaa halunnut jakaa joitakin totuuksia avun löytämisestä luottoongelmien korjaamiseen.

Käännyin Personal Finance -kolumnistin ja ystävän puoleen, Liz Pulliam Weston, auttaakseen löytämään ammattilaisen.

Liz esitteli minut Gail Cunninghamille, PR-johtajalle Kansallinen luottoneuvontasäätiö. Gail oli kyllin ystävällinen jakamaan hyviä neuvoja avun löytämiseksi luottoongelmiisi sekä näkemyksensä luottomaailman nykytilasta. Tarkista se:

1. Mistä joku voi hakea luotettavaa, ilmaista apua kuluttajavelkaongelmien korjaamiseen (eli ei pysty maksamaan, perintään, ei tiedä mitä on velkaa jne.)?

Kuluttajien tulisi kääntyä laillisen luottoneuvontatoimiston puoleen saadakseen apua. Olen liittänyt NFCC: n tietolehti jotta voit tietää hieman enemmän meistä, sekä asiakirjasta, jonka luon Laillisen luottoneuvontatoimiston valitseminen.

Valitettavasti alallamme on huonoja toimijoita, jotka ovat kiinnostuneempia tuloksestaan kuin kuluttajat. Kuluttajan velvollisuus on tehdä läksynsä ennen kuin hän ryhtyy asioimaan toimiston kanssa.

2. Kuinka laillinen luottoneuvoja voi auttaa kuluttajavelkaongelmissa? Mitä he oikeasti tekevät?

Koulutettu ja sertifioitu neuvonantaja ottaa perusteellisesti huomioon kaikki tulolähteet sekä velkasitoumukset, tutkia taloudellisen ahdingon syyn sekä kuluttajan lyhyen ja pitkän aikavälin taloudellista tilannetta tavoitteet. Elinkustannusten tarkastelun jälkeen laadittaisiin tarvittaessa uusi budjetti.

Seuraavaksi he tarkastelivat velkataakkaa. Budjetin tarkentamisen jälkeen rahaa voi olla riittävästi jäljellä velan takaisinmaksuun. Jos ei, neuvoja tutkii ratkaisuvaihtoehtoja kuluttajan kanssa.

Jos se on oikea vaihtoehto, kuluttaja voi valita velanhallintasuunnitelman (DMP). Jos näin on, neuvonantaja neuvottelee velkojien kanssa alennetusta kuukausierästä sekä korkojen, viivästysmaksujen ja ylimääräisten maksujen pysäyttämisestä tai alentamisesta. Yleisenä tavoitteena on, että kuluttaja pystyy maksamaan elinkustannukset täysimääräisesti samalla, kun hän velkaantuu.

3. Jos joku hylätään lainan ja hänelle kerrotaan, että heillä ei ole luottohistoriaa, mitä hänen pitäisi tehdä? Miten he luovat luottohistorian nopeasti ja parantavat luottopisteitä?

Jos jollakulla ei ole luottoa, se selviää parhaiten bensakortilla tai kaupan luottokortilla. Niitä pidetään helpompia saada. Heidän ei myöskään pitäisi yrittää saada liikaa luottoa kerralla. Tämä asettaa liian monta kyselyä heidän luottotietoihinsa ja saa heidät näyttämään siltä, että he kaipaisivat epätoivoisesti luottoa. Ei hyvä.

Heidän on luotava hyvä luottohistoria käsittelemällä vastuullisesti luottovelvoitteitaan hyvän luottopistemäärän luomiseksi. Tämä voi viedä aikaa, mutta se on sen arvoista.

4. Onko konkurssi koskaan hyvä vaihtoehto vakavasti velkaantuneelle? Ja mitä neuvoja sinulla olisi niille, jotka harkitsevat konkurssia ja haluavat aloittaa alusta?

Konkurssi on oikea vastaus joillekin, mutta teen siitä viimeisen pysäkkini, en ensimmäisen. Istuisin varmasti luottoneuvojan kanssa ennen kuin harkitsin konkurssia nähdäkseni, olisiko muuta ulospääsyä.

Auta lapsiasi pääsemään alkuun luoton avulla

Pikkusi on täysi-ikäinen! Hän saattaa olla menossa yliopistoon syksyllä tai hän saattaa aloittaa kokopäivätyön lukion valmistumisen jälkeen. Kummassakaan tapauksessa työsi vanhempana ei ole aivan valmis.

Jos haluat varmistaa, että teini saa hyvän alun taloudellisesti, tässä on viisi liikettä, joilla voit auttaa häntä aloittamaan luottojen hankkimisen.

1. Varmista, että teini-ikäinen luotto on hänen omansa

Alaikäisten henkilöllisyysvarkaudet ovat vakava ongelma, joka koskettaa kymmeniä tuhansia lapsia ja nuoria vuosittain. Koska teini-ikäisten luottotieto on puhdas, he ovat houkutteleva kohde identiteettivarkaille.

Vanhemmat voivat pyytää alaikäisen lapsensa luottotiedot kolmelta toimistolta, ja se on hyvä tehdä. Tämä pätee erityisesti, jos sinulla on syytä uskoa, että teini-ikäisen henkilöllisyys on varastettu.

Joka tapauksessa teini-ikäisen on vaikea rakentaa hyvää luottohistoriaa, jos hänen nimensä alla on vilpillistä toimintaa. Joten kannattaa pyytää luottoraportti vain sen varmistamiseksi, että jokainen hänen tekemänsä luottopäätös on hänen omansa.

2. Tee teini-ikäisestäsi valtuutettu käyttäjä luottokortillasi

Jos sinulla on hyvä luottotieto, teini-ikäisen tilin hyväksyminen antaa hänelle mahdollisuuden “reppuselässä†sinun ansiotasi samalla, kun he eivät voi kuluttaa liikaa tietämättäsi.

Lisäksi sinulla on mahdollisuus rajoittaa käytettävissä olevaa luottoa kaikille valtuutetuille käyttäjille, joten tämä voi olla teini-ikäiselle loistava tapa ottaa varpaat vastuullisen luotonkäytön veteen.

Tämän strategian ainoa haittapuoli on se, että lasku tulee silti sinulle. Joten vaikka teini-ikäinen hyötyy hyvästä luottotiedostasi ja oppii olemaan käyttämättä muovia jokaisessa liiketoimessa (ainakaan ilman äidin ja isän vihaa), valtuutettu käyttäjä ei anna hänelle todellista vastuun tunnetta. hänen.

Tämä tosiasia saattaa riittää houkuttelemaan vanhemmat allekirjoittamaan teini-ikäisen luottokortin, mutta vanhempien ei yksinkertaisesti pitäisi tehdä niin, paitsi erityisissä olosuhteissa. Lainan allekirjoittaminen antaa teini-ikäisellesi mahdollisuuden tehdä huonoja päätöksiä, vaikka olet edelleen koukussa seurauksiin.

On olemassa parempia tapoja opettaa teini-ikäiselle maksamaan laskunsa – tapoja, jotka eivät mahdollisesti vahingoita luottoasi. Käsittelemme alla yhtä näistä tavoista.

3. Pyydä teini-ikäistäsi maksamaan omat palvelunsa

Vaikka ajallaan suoritetuista yleishyödyllisistä maksuista ei yleensä ilmoiteta luottotoimistoille, laiminlyöntejä voi usein olla. Mukaan Investopedia:

“[Yhteisyritykset] raportoivat maksuhäiriöistä paljon nopeammin kuin muut laitokset.â€

Apuohjelmien maksaminen ei välttämättä suoraan auta teini-ikäistäsi saamaan hyvää luottoa, mutta se antaa hänelle mahdollisuuden oppia hyviä budjetointi- ja laskutottumuksia, vaikka panokset ovat vielä suhteellisen alhaiset.

Esimerkiksi kun asuin asuntolassa fuksivuoteni yliopistossa, vanhempani päättivät, että puhelinlaskuni (joka oli myös ainoa sähkölaskuni) lähetetään suoraan minulle.

He tekivät myös selväksi, että he eivät pelasta minua, jos minulla olisi erityisen suuri lasku. (Tämä saattoi olla bluffi heidän puoleltaan, mutta se oli riittävä uhka saada minut hikoilemaan joidenkin laihojen kuukausien ajan).

Tämä auttoi minua oppimaan hyvin varhain budjetoinnin, laskun maksamisen ajoituksen ja maksuviivästysten tuskalliset seuraukset. Se tarkoitti, että olin valmis ottamaan vastuun luottokortista, kun hain sitä vuoden tai kahden jälkeen.

4. Kannusta teini-ikäistäsi hakemaan työtä ja hakemaan omaa luottokorttiaan

Työkysymys voi olla varsin hyvä lakmuskoe teini-ikäisen vastuullisuudelle. Ihannetapauksessa Junior haluaa työskennellä ja joko osallistua omiin koulutusmenoihinsa tai ansaita rahaa.

Jos hän vastustaa ehdotusta työskennellä (hengästy!), hän ei selvästikään ole valmis luottoon ja sinun on aika alkaa osoittaa kovaa rakkautta.

Mutta jos teini-ikäinen ansaitsee omat tulonsa, hän voi hakea luottoa itse, vaikka hän olisi alle 21-vuotias. Mutta hän tarvitsee silti ohjausta sinulta. Varmista, että hän ottaa vain sen verran luottokorttia kuin pystyy käsittelemään.

Sekä vähittäismyyntikortit (jotka voi olla helpompi saada ilman luottohistoriaa) että suojatut luottokortit voi rajoittaa ongelmien määrää, joihin teini-ikäinen voi joutua ja antaa hänelle helpon johdannon luotto. Harkitsemisen arvoinen vaihtoehto on SelfLender.com (Katso täydellinen SelfLender-arviomme täältä.)

Jos tuloja ansaitseva teini on valmis hakemaan omaa luottokorttiaan, muista auttaa häntä löytämään hänen tarpeisiinsa parhaiten sopiva luottokortti.

Aiheeseen liittyvä: 39 kesätyöpaikkaa teini-ikäisille ja korkeakouluopiskelijoille

5. Anna kotiosoitteesi pysyä hänen pääasunnossaan

Tämä on erityisen hyödyllistä korkeakouluopiskelijoille. Lainanantajat haluavat asumisjärjestelyjen vakautta, ja korkeakouluopiskelijat vaihtavat usein osoitettaan vähintään kerran vuodessa.

Lapsesi voi edelleen käyttää osoitettasi luottokorttihakemuksissa, mikä näyttää hänen hakemuksissaan paljon edullisemmalta kuin neljä eri asuntoa neljässä vuodessa.

Jos kuitenkin annat teini-ikäisen tehdä tämän, varmista, että hän kirjautuu paperittomiin laskuihin tai tiliotteisiin, jotta hän ei voi väittää, ettei hän ole saanut laskuja ajoissa maksaakseen niitä.

Luottokorttilaki vuonna 2009 luotiin auttamaan nuoria aikuisia suojelemaan saalistusvaltaisilta lainakäytännöiltä ja tietämättömyyden johdosta valtaviin luottoongelmiin kompastumiselta. Vaikka uskonkin tämän lainsäädännön tärkeyteen, se huolehtii vain yhtälön yhdestä puolesta.

Vanhemmilla on velvollisuus opettaa lapsilleen luottojen käsittelyä, ja nuorten aikuisten on otettava aikaa oppiakseen köydet ennen kuin virheistä tulee katastrofeja.

Jopa vanhemmat, jotka ovat itse kamppailleet luottojen kanssa, voivat auttaa teini-ikäisiä saamaan hyvän alun luottoa, kunhan he asettavat kohtuulliset rajat ja käyttävät aikaa itsensä ja itsensä kouluttamiseen. lapset.

Yleisiä kysymyksiä

Tässä on joitain yleisiä kysymyksiä luottopisteistä ja raporteista.

Mikä on FICO®?

FICO® on lyhenne sanoista Fair Isaac Corporation. He olivat ensimmäinen yritys, joka tuotti luottopisteytysmallin vuonna 1989, ja heidän pistemääränsä ovat olleet laajimmin käytetty siitä lähtien. FICO sanoo, että 90 prosenttia parhaista lainanantajista käyttää FICO-pisteitä lainapäätöksiä tehdessään.

Jos pankkisi tai luottokortin myöntäjä tarjoaa sinulle ilmainen luottopisteet joka kuukausi on hyvä mahdollisuus, että heidän käyttämä pistemäärä on sinun FICO®pisteet. MyFICO voi myös auttaa.

Mikä on VantageScore?

Vuonna 2006 kaikki kolme suurta luottotoimistoa, Experian, TransUnion ja Equifax, liittyivät yhteen luodakseen oman pisteytysmallinsa, nimeltään VantageScore. Siitä lähtien he ovat toistaneet malliaan useita kertoja. Heidän viimeisin versionsa on nimeltään VantageScore 4.0 (julkaistu vuonna 2017), mutta monet lainanantajat käyttävät edelleen VantageScore 3.0:aa.

Onko VantageScorellasi väliä? Kyllä ja ei.

VantageScore-mallilla on paljon yhtäläisyyksiä FICO: n kanssa®. Ne ovat itse asiassa niin samankaltaisia, että FICO haastoi VantageScoren oikeuteen vuonna 2010 väittäen lapsuuden version "sinä kopioit meidät!"

Oikeusjuttu epäonnistui, mutta yleinen pointti on, että jos sinulla on hyvä FICO® pisteet, sinulla on epäilemättä myös hyvä VantageScore. Vaihtelevatko tarkat 3-numeroiset luvut hieman? Joo. Mutta heidän pitäisi aina olla samalla pallokentällä.

Ja jos sinun oli valittava yksi pistemäärä keskittyäksesi toiseen, pysy FICOssasi® pisteet. Toistaiseksi FICO on edelleen kuningas.

Voitko saada täydelliset luottopisteet?

Luottopisteesi on numeerinen esitys luottohistoriatiedostosi sisällöstä. Sen on tarkoitus edustaa sitä, kuinka luottokelpoinen olet.

Miksi sinun pitäisi välittää? No, lainanantajat käyttävät luottopisteitäsi tekijänä harkitessaan sinua. Ei siis kannata olettaa, että haluaisit nostaa luottopisteitäsi, jos haluat saada luottoa tulevaisuudessa.

Mutta pitäisikö sinun pyrkiä täydellisyyteen? Mikä on täydellinen luottoluokitus? Sekä VantageScore- että FICO®-peruspistemallien matalin pistemäärä on 300 ja korkein luottopistemäärä 850.

Mutta ovatko nämä täydelliset pisteet edes mahdollisia? Täydellinen pistemäärä on mahdollinen. Ilmeisesti noin 1 prosentilla väestöstä on täydellinen 850 FICO: ssa® mittakaavassa. Sinne pääseminen vaatii vuosien positiivisen luottohistorian (jopa 30 vuotta) ja monipuolisen yhdistelmän uusiutuvaa ja osamaksullista luottoa.

Pitäisikö sinun välittää täydellisistä luottopisteistä?

Luottopisteillä on täydellisyyttä, ja sitten on tarpeeksi hyvää. Tarpeeksi hyvä merkitys, tarpeeksi hyvä saadakseen parhaat hinnat. Loppujen lopuksi sitäkö haet?

Paras korko lainaamalla. FICO® valaisee tätä tarjoamalla tämän taulukon eri koroista, jotka ovat saatavilla tänään 30 vuoden kiinteäkorkoiselle asuntolainalle. Voit nähdä maksun ja koron eron ajan kuluessa FICO-pisteesi perusteella.

Joten kuten tästä kaaviosta näet, 850:n ei pitäisi olla tavoitteesi. Tavoitteesi pitäisi olla päästä 760:n merkkiin.

Joten miten sinne pääsee? Parannat luottopisteitäsi kiinnittämällä huomiota luottopisteesi muodostaviin tekijöihin: maksuhistoria, velat, luottohistorian pituus, luottotyypit ja uudet luottokyselyt.

Sinun tulisi olla maksamatta aina ajallaan, pitää luottokorttisi saldot alhaisina tai 0 dollarissa, älä hae liikaa luottoa, ja yritä kehittää monipuolinen yhdistelmä luottojen käyttöä (autolainan ja muutaman luottokortin pitäisi tehdä temppu).

Auttaako tilien sulkeminen pisteitäsi?

Kun pääsin eroon ylimääräisistä luottokorttiveloistani, tein typerän teon. Suljin vanhimman luottokorttini. En tuolloin tiennyt tai välittänyt siitä, että tämä siirto todella vahingoittaisi minua paremman luottopisteen rakentamisen kannalta.

Tiedämme kaikki hyvien tulosten tärkeyden: paremmat lainakorot, paremmat vakuutuskorot. Luottotilien sulkeminen vahingoittaa luottopisteitäsi kahdella tavalla.

1. Se nostaa luottojen käyttöastettasi

Kun suljet aktiivisen tilin, kyseiseltä tililtä saatavilla oleva luotto poistetaan luottotiedostostasi. Siksi luottotoimistojen mielestä sinulla näyttää olevan vähemmän luottoa käytettävissäsi. He kääntävät tämän niin, että monet ihmiset eivät lainaa tälle henkilölle, joten heillä on oltava suurempi riski.

On tärkeää pitää luottojen käyttöaste alhaisena. Tätä varten sinulla on oltava käytettävissäsi paljon luottoa, mutta käytä vain pientä määrää luottoa. Joten jos käytettävissä olevat saldosi ovat yhteensä 10 000 dollaria, sinun on käytettävä 1 000 - 2 000 dollaria, ei 9 000 dollaria. Kuulemani mukaan tämä pätee riippumatta siitä, maksatko kaiken pois kuukausittain vai pidätkö saldon.

2. Se saa luottohistoriasi näyttämään nuoremmalta

Toinen asia, jonka tilin sulkeminen tekee, on saada sinut näyttämään nuoremmalta luottohistorian kannalta. Yksi hyvän luottoluokituksen avaimista on pitkä kokemus vastuullisesta lainanotosta. Joten on tärkeää jättää nuo vanhat tilit ennalleen, vaikka et käyttäisi niitä.

Mutta entä jos kamppailet velan kanssa?

Rehellisesti sanottuna syy, miksi soitin ja peruutin vanhat luottokorttitilini tuolloin, oli se, että olin kyllästynyt luottokorttivelkojen maksamiseen ja maksamiseen. Olin saanut tarpeekseni ja halusin vain pakottaa itseni luopumaan noista huonoista rahankäyttötavoista, joita minulla ei ollut.

Joten jos koko syy vanhojen tilien sulkemiseen on vapauttaa itsesi velasta, etkä tarvitse asunto- tai autolainapisteesi lähitulevaisuudessa, niin niiden sulkeminen saattaa olla sinulle paras valinta joka tapauksessa.

Lisäksi, jos kortti veloittaa sinulta vuosimaksun, se voi riittää oikeuttamaan sen sulkemisen.

Kuinka paljon negatiiviset pisteet vaikuttavat pisteisiin?

Olemme tienneet jo jonkin aikaa, mitkä toimenpiteet vaikuttavat negatiivisesti luottopisteisiisi ja mihin toimiin sinun on ryhdyttävä parantaaksesi pisteitäsi. Mutta se, mitä emme ole tienneet, on tietty määrä negatiivisia pisteitä, joita saat tietyistä toimista.

Näin pisteet jakautuvat:

Tässä on joitain asioita, jotka huomasin äskettäin julkaistusta FICO: sta® tiedot.

1. Progressiivinen rangaistus FICO: lta®

Negatiivinen toiminta (maksuviivästykset, maksimoitu kortti jne.) vaikuttaa enemmän pisteitä saaneisiin kuin heikompiin.

Tämä tuntuu minusta epäreilulta. Mutta kuka sanoo FICO® täytyy olla reilua, eikö? He saavat tehdä omat säännöt.

2. Useita ääniä ei ole käsitelty

Kaavio ei selitä, miten pisteisiin vaikuttaa, kun osut muutamaan näistä toimista samanaikaisesti tai saman kuukauden sisällä.

Oletetaan esimerkiksi, että maksimoit korttisi ja maksat sen sitten 30 päivää myöhässä. Otatko 150 pisteen osuman, jos sinulla on 780?

Mitä sitten tapahtuu, jos saat 60 päivää myöhässä seuraavan kuukauden? Toinen -100 pistettä? Olettaisin, että pisteet eivät liity toisiinsa suoraan tällä tavalla. Mutta tämä on vain oletukseni.

3. Konkurssi tasoittaa FICO: n® Pisteet

Huomaa, että jos muut miinukset eivät välttämättä vähennä 680- ja 780-pisteitä samalle tasolle, konkurssi nostaa ne molemmat 550:n tuntumaan.

Luulen, että tämä osoittaa, kuinka tärkeä konkurssi on FICO: lle®. Jos teet sen, he yksinkertaisesti linjaavat sinua historiastasi riippumatta.

4. Mitä tämä tarkoittaa dollareina

Luottopisteesi näppäimillä on todella väliä vain, jos aiot käyttää tätä numeroa tulevaisuudessa. Tarvitsetko asuntolainaa, autolainaa tai luottokorttia? Sinun FICO® pisteet vaikuttavat kykyysi saada hyvä korko kyseiselle lainalle.

Mitä korkeampi pistemääräsi on, sitä paremman koron todennäköisesti saat. Ja mitä parempi korkotaso, sitä vähemmän maksat korkokuluja koko elämäsi ajan.

Joten miten nämä vahinkopisteet muunnetaan dollareiksi? Jeremy Simon CreditCards.com-sivustolta kokosi loistavan analyysin, joka osoittaa, kuinka paljon FICO® vahinkopisteet maksavat sinulle dollareina. Tarkista se täältä.

5. Katso Positiivista

Kaikki ei ole negatiivista. Otan tästä kaaviosta sen, että FICO® todennäköisesti palkitsee minut myös siitä, että teen jatkuvasti pari asiaa oikein: maksan ajoissa ja pidän luottokorttini saldon alhaisena käytettävissä olevaan luottoon verrattuna.

Mitä luottoa saa, kun olet velaton?

Useimmat tuntemani ihmiset ovat velattomia paitsi asuntolaina, tai he haluavat saada sen hyvin nopeasti. Sitten herää kysymys: Pystytkö ylläpitämään hyvät luottotiedot, jos maksat vain asuntolainaa?

Jos olet tässä tilanteessa, termi, johon sinun on perehdyttävä, on "luottoyhdistelmä".

Luottoyhdistelmä on erityyppisiä luottoja, joita sinulla on tällä hetkellä. Olisit esimerkiksi voinut pyörivä luottoa, kuten luottokorttia. Sinulla olisi myös voinut olla erä luottoa, kuten autolainaa tai asuntolainaa.

Jos kaikki muu on sama, mitä useampia velkatyyppejä sinulla on, sitä parempi luottovalikoimasi ja sitä parempi pistemääräsi.

Ottaen huomioon, että kun maksat pois kaiken paitsi asuntolainan, vähennät luottovalikoimaasi, ellet pidä luottokorttitiliäsi auki.

Vaikka olet maksanut luottokorttisi pois, jos pidät tilin auki, käytettävissä oleva luottoraja näkyy silti luottoraportissasi ja tuloksessasi.

Aiheeseen liittyvä: 17 voittovinkkiä ja temppuja luottokorttivelan lailliseen poistamiseen

Mutta entä jos putoat?

Tietenkin on mahdollista, että jos et käytä luottokorttiasi, myöntäjä voi pudottaa sinut tai pienentää rajaasi, mikä vähentää käytettävissä olevaa luottoa. Tuolloin sinulla olisi enemmän kuin pelkkä luottovalikoima, sinulla olisi käytettävissä oleva luottoongelma.

Hyvä asia on, että heti luottovalikoimasi muodostaa vain 10 % luottopisteistäsi. Joten vaikka pienentäisitkin luottovalikoimaasi, 10 %:n kolhuus luottopisteeseesi ei ole murskaavaa.

Luottoasiantuntija John Ulzheimer sanoi tämän luottoyhdistelmästä a Credit.comin artikkeli,

"Se ei todellakaan ole ensisijainen asia, vaan jokaisen, joka haluaa maksimoida luottopisteensä, tulee kiinnittää huomiota."

Tarvitsetko edes hyviä luottopisteitä?

Toinen ilmeinen kysymys, joka sinun on kysyttävä itseltäsi (jota monet teistä ovat jo miettineet päässään), on "miksi tarvitsen hyvän luottopisteen?" No, et ehkä.

Jos lainaaminen on tulevaisuudessa, joko jälleenrahoituksen tai uuden kiinteistön oston (tai muun luottotyyppiä varten), haluat todennäköisesti harkita laadukkaan luoton säilyttämistä pisteet.

Lisäksi luottopisteiden puute tai huono luottoluokitus voi heikentää mahdollisuuksiasi vuokrata talo tai asunto. Kaikki vuokranantajat eivät käytä luottopisteitä/historiaa, mutta jotkut käyttävät. Tahdon.

Mutta tiedän, että pisteiden puute ei automaattisesti poistaisi ketään kilpailusta puolestani. Se on huono historia, josta olen eniten huolissani.

Mutta jos tämä (lisäluottojen saaminen, vuokraaminen jne.) ei ole sinulle iso juttu, voit ehdottomasti lopettaa välittämisen. Monet taloudellisen vapauden saavuttaneet ihmiset ovat ylpeitä luottohistoriansa puutteesta ja siitä, että he eivät välitä.

Tässä on ystäväni Adam Baker, kun hän sai tietää, ettei hänellä ole luottotietoja:

Luottopisteeni tarkastettiin juuri – ja ilmoitettiin, että minulla ei ole "NO SCORE"… Huhhuu. Lopulta. 🙂

- Adam Baker (@AdamCBaker) 27. heinäkuuta 2012

Itse en ole ihan siinä vaiheessa. Nautin vastuullisen luottohistorian ylläpitämisestä ja pidän siitä, että se antaa minulle enemmän taloudellisia vaihtoehtoja. Mutta aion olla siellä joku päivä.

Joten lopputulos on tämä, jos ylläpidät kunnollista luottoyhdistelmää (asuntolaina ja muutama "avoin" uusiutuva tilit) ja maksat kaikki laskusi ajoissa, sinulla ei pitäisi olla ongelmaa ylläpitää hyvää luottoa pisteet. Jos suljet uusiutuvat tilit (eli luottokortit), saat pienen osuman luottoasi.

Ajan myötä luottohistoriasi alkaa haalistua ja raportissasi näkyy vain asuntolaina, pisteytesi voi saada lisää osumia. Mutta siihen mennessä taloudellisen vapauden tavoitteesi saattaa olla saavutettu ja luottohistorian tarve saattaa olla menneisyyttä.

Pitäisikö minun jäädyttää lapseni (tai oman) luottoni?

Tutkimusyhtiö Javelin Strategy & Researchin raportin mukaan 11,1 miljoonaa aikuista joutui uhriksi. identiteettivarkaus vuonna 2009 Yhdysvalloissa, ja petosten vuotuinen menetys oli 54 miljardia dollaria.

Lapset ovat usein myös identiteettivarkauden uhreja. Itse asiassa 1,48 % alaikäisistä joutui identiteettivarkauden uhreiksi vuonna 2017. Varkaat käyttävät jopa sosiaaliturvatunnuksia ennen niiden myöntämistä. On mahdollista, että vastasyntynyt vauva joutuu tämän uhriksi. Tässä on CNBC: n artikkeli aiheesta.

Miksi lapset ovat identiteettivarkauden uhreja

Monet eivät ymmärrä, että luottokorttiyhtiöillä ei ole helppoa tapaa tarkistaa hakijan ikää varsinkaan jos joku ei ole hakenut luottoa aiemmin.

Useimmissa luottokorttihakemuksissa kysytään vain syntymäaikaasi ilman todisteita. Lapset ja teini-ikäiset ovat identiteettivarkauksien ensisijainen kohde, koska heillä on täysin puhtaat luottotiedot.

Lapset ovat helppo saalista identiteettivarkaille, koska vanhemmat eivät yleensä tarkista lastensa luottotietoja. Rikos voi jäädä huomaamatta hyvin pitkään, mikä voi pahentaa ongelmaa.

Varoitusmerkit lapsen identiteettivarkaudesta

Jos lapsesi on joutunut identiteettivarkauden uhriksi, voi kestää kauan ennen kuin saat tietää asiasta. Monet vanhemmat ymmärtävät uutisen, kun heidät hylätään yrittäessään avata säästötiliä tai 529 College Savings Plan -suunnitelmaa lapselle hänen huonon luottoluokituksensa vuoksi.

Tai vanhemmat voivat saada selville kauheita uutisia, kun lapsen nimiin vastaanotetaan ennalta hyväksyttyjä luottokorttitarjouksia, laskuja tai tilinpäätöksiä. Näiden pitäisi olla punaisia lippuja vanhemmalle siitä, että kyseessä voi olla ongelma.

Kuinka jäädyttää lapsesi (tai sinun) luottoraporttisi

Sinun tulisi tarkistaa lapsesi luottotiedot, mutta se voi olla hieman vaikeampaa kuin vanhempi saattaa kuvitella. Aikuinen voi mennä verkkoon johonkin kolmesta luottotoimistosta ja tilata luottotiedot. Mutta jos haluat pyytää lapsesi luottotietoa, sinun on lähetettävä pyyntö toimistoille kirjallisesti. Tässä on Experianin artikkeli, jossa käsitellään tarkemmin.

Lapsilla ei itse asiassa ole virallista luottotietoa, jos he ovat alle 18-vuotiaita, mutta luottotoimistot ovat voi antaa sinulle tietoja lapsestasi, jos hän on lapsen identiteettivarkauden uhri ja hänellä on luottoa historia.

Kun olet todennut, että lapsesi luottotiedot ovat selvät, saatat haluta jäädyttää hänen luottonsa tulevien petosten estämiseksi.

Luottotilanteen jäädyttäminen tai myös turvapysähdys ei anna mahdollisille lainanantajalle pääsyä luottotietoon ollenkaan ilman lupaa. Tämä estää uuden luoton myöntämisen. Luoton jäädyttäminen lapsen luottotietoihin mahdollisimman varhaisessa vaiheessa estää lapsen identiteettivarkauden. Voit jäädyttää lapsesi tai oman luottosi (tai molemmat!)

Vuonna 2018 hyväksytty laki velvoitti kaikki kolme luottotoimistoa tarjoamaan tätä palvelua ilmaiseksi.

Equifax: Voit jäädyttää Equifax-luottotietosi heidän verkkosivustollaan. (Vieraile Equifaxissa täällä.) Jos jäädytät alaikäisen luottotiedot, sen on oltava kirjallinen.

Kokenut: Voit myös jäädyttää Experian-luottoraporttisi verkossa. (Vieraile Experianissa täällä.) Jos haluat jäädyttää lapsesi luottotiedot, sinun on lähetettävä kirjallinen lomake. Tässä ovat täydelliset ohjeet sekä lomake, joka sinun on täytettävä, suoraan Experianilta.

Transunion: Voit jäädyttää Transunion-luottoraporttisi heidän verkkosivustollaan. (Vieraile Transunionissa täällä.) Jos aiot jäädyttää lapsesi luottotiedot, voit löydät täydelliset ohjeet täältä. He edellyttävät myös, että lausunto on tehtävä kirjallisesti.

Luoton jäädyttämisen haittapuoli

Luottojen jäädyttäminen on suunniteltu estämään luottotietoyritystä julkaisemasta luottoraporttiasi ilman lupaasi uudelle lainanantajalle.

Sinun tulee kuitenkin olla tietoinen siitä, että luottojen jäädyttäminen voi viivästyttää uuden luoton hyväksymistä, jos olet todella hakemassa uutta lainaa. Sinun on ilmoitettava kolmelle eri luottotoimistolle erikseen, jotta luottotietosi voidaan luovuttaa.

Luoton jäädyttämisen yhteydessä sinun on poistettava jäädytys ja otettava se takaisin käyttöön, kun haet uutta lainaa, luottoa tai asuntolainaa.

Voit myös joutua vaikeuksiin muiden luottotietojen pyytämisen yhteydessä, kuten uuden hakeminen vakuutukset, julkiset palvelut, vuokra-asunnot, työllisyys, investoinnit, lisenssit, matkapuhelin tai jopa uuden päälle kytkeminen apuohjelmia.

Luottojen jäädytys tarjoaa erinomaisen suojan identiteettivarkauksilta aikuiselle tai lapselle. Mutta sinun ei pidä unohtaa, että se on erittäin rajoittava.

Luoton jäädyttäminen lapsen luottotietoihin mahdollisimman aikaisin auttaa estämään lapsesi joutumasta lapsen identiteettivarkauden uhriksi. Yhä useammat lapset ovat joutuneet identiteettivarkauden uhriksi, ja monet ovat läheisen perheen ystävän tai sukulaisen käsissä.

Mutta vanhempi voi auttaa estämään lapsensa identiteettivarkauksia ennaltaehkäisevien toimenpiteiden avulla.

Mistä luottotietosi kannattaa tarkistaa?

Saat ilmaiset luottotiedot osoitteesta Annualcreditreport.com. Niille, jotka eivät tunne sitä, se on verkkosivusto, jonka kolme luottotietotoimistoa (Experian, Equifax ja TransUnion) ovat perustaneet Fair Credit Reporting Act -lain vaatimuksen perusteella.

Tämän verkkosivuston avulla voit linkittää kolmeen virastoon ja saada heiltä ilmaisen kopion luottoraportistasi kerran vuodessa.

Muista, että kun linkität johonkin virastoista, he tekevät kaikkensa houkutellakseen sinut käyttämään rahaa muihin tuotteisiin (luottopisteet, mukautetut raportit jne.)

Sinun ei tarvitse tehdä mitään näistä.

Keskity. Seuraa vain pieniä linkkejä saadaksesi ilmaisen raportin. Tallennan raportin aina pdf-tiedostona. Jos sinulla ei ole Adobe Creatoria, kopioi ja liitä HTML-sivu Word(.doc)- tai tekstitiedostoon (.txt).

Varo epävirallisia verkkosivustoja

Kuten luultavasti tiedät, siellä on monia verkkosivustoja, jotka myyvät sinulle luottotietosi. Tässä on sana Federal Trade Commission näillä epävirallisilla sivustoilla:

"Monet muut sivustot väittävät tarjoavansa ilmaisia luottotietoja, ilmaiset luottopisteettai ilmainen luottovalvonta. Mutta ole varovainen. Nämä sivustot eivät ole osa virallista vuotuista ilmaista luottoraporttiohjelmaa. Ja joissakin tapauksissa ilmaisen tuotteen mukana tulee nauhat."

Hanki luottoraporttisi kolme kertaa vuodessa ilmaiseksi AnnualCreditReportista. Com.

Kolmen valtakunnallisen kuluttajaraportointitoimiston on toimitettava sinulle ilmainen kopio joka vuosi. On hyvä olla vetämättä niitä kaikkia kerralla.

Sen sijaan saattaa olla parasta saada ilmainen raporttisi jokaiselta virastolta eri aikoina vuoden aikana.

Voit esimerkiksi vetää yhden tammikuun lopulla (pian lomakauden jälkeen), toisen heinäkuussa (lomalta palattuasi) ja viimeisen joskus syksyllä (vain potkuja varten).

Huomautus: Jos tämä on ensimmäinen luottotietotarkastuksesi, olet hakemassa asuntolainaa tai epäilet petosta, haluat saada kaikki kolme kerralla. Kolme kertaa vuodessa -menetelmä on vain yleistä seurantaa varten.

Think Beyond AnnualCreditReport.com.

AnnualCreditReport.comin käyttämisessä AINOANA luottotietolähteenä on kolme suurta ongelmaa:

Suuri lisämyynti: Kun käytät AnnualCreditReport.com-verkkosivustoa saadaksesi kolme raporttia, sinua painostetaan rekisteröitymään joukkoon sinulle maksavia palveluita.

Nyt ei ole mitään väärää maksaa jostain arvokkaasta, mutta jos olet menossa sinne tarkoituksella Kun saat vain ilmaisen raportin, sinun on taisteltava useiden myyntipuheiden läpi, joihin tullaan heittämään sinä. Fair Credit Reporting Act -lain olisi pitänyt nimenomaisesti estää tämä. Mutta he eivät menneet niin pitkälle.

Ei ilmaisia lisäyksiä eikä ilmaisia luottopisteitä: Vaikka AnnualCreditReport.com-sivustolla käy, saat varmasti ilmaisen luottoraportin, se ei anna sinulle mitään muuta ilmaiseksi, ei todellakaan ilmaista luottotietoa. Siellä ei ole luottovalvontapalveluita tai luottopisteitä, joita voi saada ilmaiseksi käymällä siellä. Saat vain kolme ilmaista luottoraporttiasi.

Rajoitettu kerran vuodessa: AnnualCreditReport.comin suurin rajoitus on se, että voit saada vain yhden luottoraportin jokaiselta virastolta vuodessa. Useimmat ihmiset ajattelevat tarkistavansa raportit vuoden alussa, kun motivaatio budjetointiin ja asioiden järjestykseen on vahva.

Mutta myöhemmin vuoden aikana saatat harkita lainaa tai epäillä jonkinlaista petosta. Tuolloin useimmat ihmiset joko eivät tee mitään tai he maksavat rahaa saadakseen luottotietonsa. Mutta sinun ei tarvitse maksaa. Voit rekisteröityä ilmaiseen kokeilujaksoon jollakin alla luetelluista palveluista. Varmista vain, että peruutat tilisi ennen kuin ilmainen kokeilujakso päättyy.

Katso alta muita tapoja saada ilmainen luottotietosi.

Viisi syytä tarkistaa luottoraporttisi

On tärkeää tarkistaa luottotiedot ajoittain. Tässä on muutamia syitä, miksi teen sen:

Tarkista raporttisi petosten varalta

Joku käyttää henkilökohtaisia tietojasi luottorajan avaamiseen. Sitten he keräävät valtavan saldon eivätkä koskaan maksa laskua. Et saa siitä selvää ennen kuin on liian myöhäistä.

Luottotiedoissasi on suuri negatiivinen asia. Kun yrität hakea luottoa itse, lainanantaja ei tee sitä negatiivisen historian vuoksi. Raporttien tarkistaminen muutaman kerran vuodessa on hyvä tapa varmistaa, ettei kukaan käytä sinua hyväkseen.

Tarkista se virheiden varalta

Petosten lisäksi on olemassa hyvä mahdollisuus, että luottotiedoissasi on virheitä.

Virheitä voivat olla esimerkiksi tilit, jotka eivät ole sinun, puuttuvat tiedot, virheelliset luottorajat, jääneet maksut, jotka eivät ole tarkkoja. Nämä virheet voivat vaikuttaa negatiivisesti luottopisteisiisi.

On tärkeää tarkistaa luottotietosi, jotta voit korjata nämä luottotiedot.

Valmistaudu lainaan

Jos aiot saada lähitulevaisuudessa merkittävää lainaa, kuten asuntolainaa, on erittäin tärkeää, että tarkistat raporteistasi yllä lueteltujen petosten ja virheiden varalta.

Asuntolainan, autolainan tai pienyrityslainan korko perustuu siihen, mitä luottolaitokset raportoivat sinusta. Tämä voi tarkoittaa tuhansia säästöjä, kun sinulla on ansaitsemasi pisteet.

Ensimmäinen luottotarkastus

Jos et ole koskaan tarkistanut luottoraporttiasi, nyt on aika tehdä se. Se on helppoa ja ilmaista.

Varmista, että saat luottoa

Toinen syy luottotietojesi tarkistamiseen on varmistaa, että saat luottoa historiastasi. Ei ole harvinaista, että yhdestä kolmesta raportista puuttuu tärkeitä tietoja, kuten vanha tili, jolla oli positiivinen maksuhistoria.

Tarkista raporttisi hetki ja varmista, että saat tunnustusta positiivisesta historiastasi.

Entä Tri-Merge-luottoraportti?

Tri-merge luottoraportti tai 3-in-1 luottoraportti on juuri sitä miltä se kuulostaa. Se on raportti, joka yhdistää kolmen suurimman luottotietotoimiston tiedot ja esittää ne yhdeksi helppokäyttöiseksi raportiksi.

Kaikki kolme suurta toimistoa raportoivat erilaisia tietoja. Jotkut voivat olla tarkempia kuin toiset. He saavat tietonsa eri tavoilla. Siksi se, mikä on yhdessä raportissa, ei välttämättä ole toisessa.

Näistä syistä on tärkeää ymmärtää, mitä kukin kolmesta raportista sisältää. Kolmiyhdistysraportti yhdistää kaikki nämä tiedot yhdeksi raportiksi, joten sinun ei tarvitse vetää kaikkia kolmea raporttia ja yhdistää tietoja itse.

Vuokranantajat käyttävät usein kolminkertaisia luottoraportteja arvioidessaan mahdollisia vuokralaisia tai lainanantajat harkitessaan lainaa. Jos arvioit jonkun luottoa, muista pyytää hänen lupansa.

Experian voi myös tarjota sinulle a 3-toimiston luottoraportti kertamaksua vastaan. Tai voit ilmoittautua mukaan Experian's CreditWorks, joka lähettää sinulle kuukausittain kolminkertaisen luottoraportin.

Hanki ilmainen Tri-Merge-luottoraportti

En tiedä, onko olemassa paikkaa, josta voit saada tri-merge luottoraportin ilmaiseksi. Tiedän kuitenkin, että voit luoda oma kolmiyhdistysraporttisi ilmaiseksi. Vieraile vain AnnualCreditReport.com-sivustolla ja pyydä kaikkia kolmea luottoraporttiasi: TransUnion, Equifax ja Experian.

Ota sitten raportit ja yhdistä tiedot. Jos jostakin raportista puuttuu tietoja, sinun kannattaa ilmoittaa heille, jos se saattaa parantaa luottopisteitäsi.

Hanki Tri-Merge luottoraportti ja pisteet

Niille, jotka eivät kuulu tee-se-itse-joukkoon, on luottoluokitusyrityksiä, jotka ottavat luottotietosi ja yhdistävät ne yhdeksi raportiksi sinulle.

He antavat sinulle myös luottopisteet. He tietysti veloittavat tästä palvelusta pienen maksun.

Johtopäätös

Ei ole väliä missä luottopisteesi on tänään tai luottovirheistä, joita olet tehnyt aiemmin. voit parantaa pisteitäsi. Olemme käsitelleet paljon asiaa tässä kappaleessa, mutta ehkä sinulla on vielä kysyttävää. Harkitse Vain vastausta vaihtoehtona saada niihin vastaus talousasiantuntijalta. Mutta muista, että hyvän luottopisteen rakentamisen perusteet ovat todella yksinkertaisia. Maksa laskusi ajoissa äläkä käytä liikaa käytettävissä olevaa luottoa.

Jos teet nämä kaksi asiaa johdonmukaisesti, pystyt rakentamaan taivaan korkeat luottopisteet… ehkä jopa nopeammin kuin luulet.

Mrahan ansaitseminen pelaamalla suosikkivideopelejäsi kuulostaa liian hyvältä ollakseen totta. Se ei ehkä ole aivan yhtä epärealistista kuin perinnön saaminen nigerialaiselta prinssiltä, mutta rahan ansaitseminen videopelien pelaamisesta kuulostaa hieman kaukaa haetulta.

Mrahan ansaitseminen pelaamalla suosikkivideopelejäsi kuulostaa liian hyvältä ollakseen totta. Se ei ehkä ole aivan yhtä epärealistista kuin perinnön saaminen nigerialaiselta prinssiltä, mutta rahan ansaitseminen videopelien pelaamisesta kuulostaa hieman kaukaa haetulta.

Vanhempasi ovat kertoneet sinulle niin toistuvasti, kun vietit tunteja tasoittaessasi viikonloppuisin. Kuten he huomauttivat, kun olit lapsi, kukaan ei aio maksaa sinulle videopelien pelaamisesta. Kävi ilmi, että äiti ja isä olivat väärässä.

Voit ansaita rahaa pelaamalla videopelejä Twitch-suoratoistoalustalla. Taitojen esitteleminen ja viihdyttävä kommentointi Twitchissä voi ansaita mukavaa rahaa. Tarvitset vain oikeat työkalut ja päättäväisyyttä muuttaaksesi intohimosi pelaamiseen tuottoisaksi ja hauskaksi sivuharrastukseksi.

Tässä on mitä sinun on tiedettävä rahan ansaitsemisesta videopelejä pelaamalla ja siitä, miten voit parhaiten hallita videopelitulojasi:

Ansaitse rahaa pelaamalla videopelejä Twitchissä

Twitch on suosituin alusta pelaajille, jotka haluavat ansaita rahaa harrastuksistaan. Tämä Amazoniin liittyvä suoratoistoalusta antaa pelaajille mahdollisuuden lähettää pelejään.

Twitchiin rekisteröityminen on ilmaista, ja kun olet ladannut Twitch-yhteensopivan lähetysohjelmiston, olet valmis jakamaan pelisi maailman kanssa.

Jos kuitenkin haluat katsojien näkevän ja kuulevan sinut pelatessasi (eikä vain katsoisi näyttöäsi), tarvitset videonkaappauslaitteiston ja mikrofonin. Nämä ovat tärkeitä, koska streamaajat, jotka erottuvat joukosta – pelin aikana kommentoituilla nokkelilla kommenteilla, näyttävällä ulkonäöllään tai kykyllään tehdä hauskoja reaktiokasvoja – saavat enemmän katselukertoja.

Kuinka helppoa on ansaita rahaa Twitchillä? Streader Rebeccan mukaan "MimikoBaker”Sivustot,

"Tämä ei todellakaan ole sivutouhu, jossa ansaitset rahaa heti tai jatkuvasti. Ellet ole jo muodostanut yleisöä jonnekin muualle ja tuo niitä mukaan, aloitat alusta ja rakennat yleisöä hitaasti. Keskity enemmän yleisön tai brändin rakentamiseen, joka on ainutlaatuinen sinun, ja perustan luomiseen pitkän aikavälin tavoitteillesi."

Twitchissä on kuitenkin useita erilaisia tulovirtoja, vaikka olet vasta aloittamassa.

Twitchin tulovirrat

Kun olet rekisteröitynyt, voit välittömästi lisätä kanavallesi lahjoituspainikkeen. Lahjoituspainikkeen avulla kanavastasi pitävät katsojat voivat lähettää rahaa haluamallasi tavalla. Lahjoitukset voivat olla niinkin pieniä kuin 1 dollari, mutta ne voivat olla niin suuria kuin katsoja haluaa. Lahjoitukset ovat ensimmäinen taso ansaita rahaa Twitchin kautta.

Ennen kuin voit aloittaa ansaitsemisen muilla tavoilla, sinun on kuitenkin käytettävä todellista peliaikaa. Tämä johtuu siitä, että sinulla on oltava satoja pelitunteja vyön alla päästäksesi Twitch-kumppaniksi. Nykyinen kumppanikelpoisuus edellyttää seuraavaa:

- Yhteensä 500 minuuttia lähetystä edellisten 30 päivän aikana

- Vähintään 7 ainutlaatuista lähetyspäivää edellisten 30 päivän aikana

- 3 samanaikaista katsojaa tai enemmän viimeisten 30 päivän aikana

- Vähintään 50 seuraajaa

Kun olet oikeutettu Twitch Affiliate -ohjelmaan, saat sähköposti-ilmoituksen, jossa sinut kutsutaan liittymään. Sitten sinun on kirjauduttava sisään maksutavalla, ja olet valmis ansaitsemaan suuria summia.

Ensimmäinen lisämaksulähde on "Bits". Alat kerätä "bittejä" katsojilta kaatoprosessin kautta "Cheering". Katsojat ansaitsevat 5–100 bittiä katsoessaan 30 sekunnin mainoksia, tai he voivat ostaa bittejä suoraan Amazonin kautta maksujärjestelmä. Katsojien kustannukset bittien ostamisesta alkavat 1,40 dollarista 100 bittiä kohden, vaikka bittihinta laskee joukkoostosten myötä.

Kun katsoja pitää tekemästäsi, hän voi ilahduttaa sinua kirjoittamalla suoratoistokanavasi chat-palkkiin "CheerXX", jossa XX on bittien määrä, jonka he haluavat sinulle antaa. Joten jos he kirjoittavat "Cheer1000", saat 1 000 bittiä, jonka arvo on 10 dollaria.

Tulot Twitch-kumppaneille

Kun säännöllinen katsojamäärä on vähintään 500, voit hakea Twitch-kumppaniksi. Hakeminen on ilmaista, ja kun sinut on hyväksytty, voit lisätä kanavallesi Tilaa-painikkeen. Tilaavat katsojat voivat maksaa 4,99 dollaria, 9,99 dollaria tai 24,99 dollaria kuukaudessa. Saat puolet tilaushinnasta, ja katsojat voivat katsoa videoita ilman mainoksia ja käyttää mukautettuja hymiöitä. Tilaukset tarjoavat win-win innokkaille katsojille ja Twitch-streamaajille.

Kumppanina voit myös alkaa sisällyttää kumppanilinkkejä kanavallasi käyttämiisi varusteisiin. Nämä kumppanilinkit, jotka vievät katsojan Amazoniin, ansaitsevat pienen palkkion joka kerta, kun joku katsojistasi tekee ostoksen linkkiä käyttämällä.

Kun sinusta on tullut Twitch-kumppani, voit myös jakaa mainostuloja. Ennen jokaista Twitch-streamia on videota edeltäviä mainoksia, jotka ovat samanlaisia kuin ennen YouTube-videoita. Twitch-mainostulot kumppaneille ovat keskimäärin noin 250 dollaria per 100 tilaajaa. Kumppanit voivat myös luoda ja myydä tuotteita Twitch Merch -kaupassa.

Lopuksi streamaajat, jotka saavuttavat tilaajamäärän ylimmän tason, saavat usein sponsorointitarjouksia. Tällaiset tarjoukset voivat sisältää mitä tahansa uusien pelien sponsoroidusta pelaamisesta sponsoroituun osallistumiseen live-pelitapahtumiin.

Muut tulovirrat

Twitchin kautta saatavien tulovaihtoehtojen lisäksi on useita muita tapoja ansaita rahaa pelaamisestasi. Nämä sisältävät:

- YouTube: Twitchin suoratoiston lisäksi voit myös ladata pelivideoita YouTubeen. On olemassa useita tapoja kaupallistaa sisältöäsi YouTubessa, mukaan lukien mainostulot tai YouTube-fanirahoitus.

- Patreon: Tämän alustan avulla fanit voivat maksaa sisällöntuottajille heidän työstään. Patreonin tekijät asettivat etuja faneille, jotka maksavat kuukausittaisen summan. Edut kasvavat jokaisen dollarin tasolla. Näin kuukaudessa eniten kuluttavat superfanit saavat makeimmat edut. Tällaisia etuja voivat olla eksklusiivinen sisältö, varhainen pääsy työhön tai jopa vain jäsenille tarkoitettu videokanava.

- Tavara: Vaikka et olisi vielä tullut Twitch-kumppaniksi, voit aina luoda ja myydä kanavaasi liittyviä tuotteita DesignedByHumansin, Teespringin tai RedBubblen kaltaisten sivustojen kautta.

Twitch-streameri Wild4Games selittää tässä videossa lukemattomia tapoja, joilla jopa uudet striimaajat voivat ansaita rahaa Twitchin kautta:

Videopelitulojen hallinta

Sateen saaminen pelaamalla videopelejä voi olla tärkein huolenaihe. Mutta on tärkeää miettiä, kuinka hallitset rahojasi, kun niitä alkaa tulla. Koska teet jotain, josta pidät, saatat tuntea houkutusta ajatella tulojasi ilmaisena rahana. Mutta tulot ovat tuloja riippumatta siitä, kuinka ansaitset ne, joten on tärkeää luoda hyviä taloudellisia tapoja, kun olet vielä aloittelija.

Tämä on erityisen tärkeää sisällöntuotannossa, jossa on houkuttelevaa käyttää kaikki tulot uusimpaan teknologiaan. MimikoBaker selittää:

"On monia uskomattomia tekniikoita, jotka voivat todella auttaa striimauksen laadussa tai helppoudessa, mutta ne ovat ehdottomasti korkealla hinnalla aloittaville. Esimerkiksi minulla on nyt uskomattoman kaunis sisäänvedettävä vihreä näyttö, jota rakastan, mutta minulla oli aiemmin tein itse halvalla putkesta ja verhosta, enkä aloittaessani käyttänyt edes vihreää näyttöä kaikki. Useat näytöt, erikoisvalaistus tai tyylillisesti miellyttävä kuulokkeet tai näppäimistö ovat kaikki mukavia, mutta kustannukset voivat kasvaa melko nopeasti."

Tässä on mitä sinun on tehtävä varmistaaksesi, että hallitset rahojasi viisaasti:

Epäsäännöllisten tulojen budjetointi

Käytätkö suoratoistorahojasi perinteisen työn lisänä tai yrität sitä ansaita kokopäiväistä elantoa sivuhälinästä, on tärkeää luoda budjetti ylös ja alas tulo. Tämä voi estää sinua vajoamasta juhlan ja nälänhädän välillä tulojesi vaihtelun myötä.

Epäsäännöllisten tulojen budjetoinnin tavoitteena on luoda tasainen "palkkasekki", jonka maksat itse. Voit tehdä tämän aloittamalla keräämällä ylimääräisiä tuloja – eli rahaa, jota et tarvitse laskujesi maksamiseen. Tämä on helpompaa, kun olet vasta aloittamassa striimaajana, koska kaikki tulot tuntuvat "ylimääräisiltä", vaikka se vaatiikin kurinalaisuutta.

Kun alat saada rahaa pelaamistasi varten, avaa korkeatuottoinen säästötili tallettaaksesi sen. Jatka tilin luomista samalla, kun ansaitset.

Katso myös:Parhaat korkeatuottoiset online-säästötilit

Tälle säästötilille tulee kuukausittainen "palkkasi". Kun olet rakentanut tilin useiden kuukausien aikana, voit alkaa automaattisesti siirtää säännöllisesti kuukausittaiseen kulutukseen tarvitsemasi summaa sekkitilillesi. Tämä järjestelmä varmistaa, että sinulla on tarvitsemasi rahat joka kuukausi, vaikka sinulla olisi pienituloisia kuukausia.

Jos tällainen budjetointi kuulostaa vähemmän hauskalta kuin juurihoito, ei hätää. Budjettialusta YNAB voi auttaa sinua tasoittamaan epäsäännölliset tulot tällä tavalla ilman, että se tuntuu kidutukselta.

Lue lisää:Neljä sääntöä budjetointiin YNAB: lta

Veronäkökohdat

Kaikki suoratoistolla ansaitsemasi lasketaan tuloiksi, vaikka se olisi peräisin jostakin Twitchin kätevästä lahjoituspainikkeesta. (Lahjoitus on vain sana, jota Twitch käyttää. Et ole hyväntekeväisyysjärjestö, joten kaikki lahjoitukset On tulo).

Tämä tarkoittaa, että olet tuloveron velkaa kaikesta rahasta, jonka ansaitset pelin puolella. Tämä johtuu siitä, että Twitch (ja muut alustat) eivät pidätä veroja maksuistasi. Lisäksi joudut maksamaan myös neljännesvuosittain arvioidut verot pelituloistasi, koska olet pääsääntöisesti itsenäinen ammatinharjoittaja pelaajana. Tulokynnys ansioistasi maksettavalle verolle on 400 dollaria. Jos ansaitset tätä vähemmän vuodessa, et ole velkaa ansioistasi veroja.

Katso myös:Onko minun suoritettava arvioidut verot lisätuloista?

Arvioidut neljännesvuosittaiset verot erääntyvät seuraavina päivinä:

- 15. huhtikuuta

- 15. kesäkuuta

- 15. syyskuuta

- 15. tammikuuta (ensi vuonna)

Entä jos päivämäärät osuvat viikonlopulle tai lomalle? Siinä tapauksessa neljännesvuosittainen veromaksusi on suoritettava seuraavaan arkipäivään mennessä.

Ammattilaisen vinkki: Varmistaaksesi, että sinulla on rahaa varattu neljännesvuosittaisen verolaskun maksamiseen, on järkevää laittaa 30 % kaikista pelituloistasi erilliselle säästötilille. Näin sinulla on rahat käytettävissä, kun on aika maksaa Uncle Samille.

TurboTax voi olla suureksi avuksi jokaiselle streamerille, joka on huolissaan itsenäisen ammatinharjoittajan tulojen käsittelystä. Erityisesti TurboTax itsenäinen ammatinharjoittaja ohjelmisto on suunniteltu auttamaan sivuseuraajia (mukaan lukien streamaajia) ympärivuotisessa palvelussa QuickBooks Self-Employedin kautta. Tämä auttaa sinua pitämään kirjaa erilaisista itsenäiseen ammatinharjoittamiseen liittyvistä tuloista ja kuluista (katso alla).

Lue lisää:Turbo Tax Review: Hanki paras veroilmoitus vuonna 2019

Hyvä verouutinen on, että voit vähentää yrityskulusi streamerina. Näitä ovat videopelit, jotka ostit pelataksesi suoratoistona, sieppauskortit ja tietokoneohjelmat, jotka sinun oli ostettava suoratoistoa varten.

Kirjanpito sisällöntuottajille

Jos olet koskaan tehnyt vain perinteisiä töitä, saatat yllättyä kuullessani, kuinka monimutkaista kirjanpitosi voi olla sisällöntuottajana. Tämä johtuu siitä, että et enää saa yhtäkään W-2-lomaketta, jota käytät verojen ilmoittamiseen. Sen sijaan saat 1099-MISC-asiakirjat, jos olet ansainnut 600 dollaria tai enemmän edellisenä verovuonna.

Tässä se kuitenkin hämmentää. Jos käytät PayPalia Twitch-maksujesi vastaanottamiseen, et välttämättä saa 1099-lomaketta (tässä tapauksessa 1099-K).

Tämä johtuu siitä, että PayPalia pidetään kauppiaspalvelutilinä (kuten luottokorttiprosessori). Siksi Paypalilla on erilaiset säännöt siitä, mikä laukaisee 1099-K-lomakkeen. Et saa 1099 K: ta PayPalilta, ellet ole ansainnut yli 20 000 dollaria edellisenä vuonna ja/tai käsitellyt yli 200 yksittäistä tapahtumaa. Mutta vaikka PayPal ei lähetä sinulle 1099-K, jos ansaitset alle 20 000 dollaria, sinun on silti vaadittava tulot verohallinnolle.

Joten on tärkeää varmistaa, että seuraat tarkasti tulojasi. Jos olet edelleen pienimuotoinen striimaaja, joka ei ole saavuttanut Twitchin kumppani- tai kumppanivaihetta, on täysin sinun tehtäväsi seurata tulojasi läpi vuoden. On hyvä varata aikaa kunkin kuun lopussa kyseisen kuukauden tulosi kirjaamiseen. Tämä tekee kirjanpidosta ja veroista paljon helpompaa itsellesi – ja valitettavasti kukaan muu ei seuraa näitä tietoja puolestasi.

Kuitenkin, jos olet Twitchin tytäryhtiö tai kumppani, alusta seuraa maksuhistoriaasi puolestasi Payout Dashboardin kautta.

Voit jopa ladata maksutietosi kojelaudalta Excel-laskentataulukkoon. Tämä voi auttaa sinua seuraamaan tilannetta ympäri vuoden. Voit tuoda Excel-tietosi sisään QuickBooks verkossa yhdeksi parhaista tee-se-itse-kirjanpitokokemuksista.

Nauti pelivoitoistasi

Tehdä rahaa tehdä sitä, mitä rakastat, saattaa kuulostaa unelmalta, mutta se on täysin mahdollista nykymaailmassa. Mutta pelkkä intohimo ja kiire ei ehkä riitä. On myös tärkeää hallita rahaa hyvin. Tämä sisältää sen, että tiedät, mitä odottaa tältä maksullisen sisällön luomisen uudesta maailmasta. Sinun on myös tiedettävä, mitkä työkalut auttavat sinua parhaiten käsittelemään rahaa.

Loppujen lopuksi maksulliseksi pelaajaksi tulemisen pitäisi olla hauskaa – ei rahanhallinnasta stressaamista.

Oletko ansainnut rahaa pelaajana Twitchissä tai muussa suoratoistopalvelussa? Kerro meille kokemuksistasi kommenteissa!

Amukaan Vammaisvaltuusto (CDA), "yli joka neljäs nykypäivän 20-vuotiaista tulee vammautuneiksi ennen eläkkeelle jäämistään", ja työkyvyttömyyden keskimääräinen pituus on pelottavan pitkä 31,2 kuukautta.

Nämä tilastot heijastelevat sitä tosiasiaa, että sairaus, ei tapaturma, on suurin syy pitkäaikaiseen työstä poissaoloon, ja sen osuus on 90 prosenttia kaikista työkyvyttömyyshakemuksista. Ja edes turvatietoisimmat meistä eivät ole immuuneja taudeilta.

Työkyvyttömyysvakuutus suojaa tulojasi, jos tulet työkyvyttömäksi. Lyhytaikaisella työkyvyttömyysvakuutuksella voit odottaa saavasi maksua jopa kuudelta kuukaudelta, kun taas pitkäaikaista työkyvyttömyysvakuutusta voidaan maksaa eläkkeelle asti. Työkyvyttömyysvakuutuksesi hinta riippuu valitsemastasi maksusummasta ja muista tekijöistä, kuten iästäsi ja terveydestäsi.

Yhtä tärkeä kuin työkyvyttömyysvakuutus on kaikille työntekijöille, itsenäisillä ammatinharjoittajilla on erityinen tarve suojella tulojaan. Mutta itsenäisten ammatinharjoittajien politiikkaa voi olla vaikea löytää. Tässä on mitä sinun tulee tietää työkyvyttömyysvakuutuksen löytämisestä, kun olet oma pomosi.

Mikä on työkyvyttömyysvakuutus?

Työkyvyttömyysvakuutus suojaa tulojasi, jos tulet työkyvyttömäksi. Vaikka henkivakuutus ja sairausvakuutus ovat tärkeitä, et halua unohtaa työkyvyttömyysvakuutusta.

Mikään ei välttämättä ole taloudelliselle terveydelle arvokkaampaa kuin kykysi ansaita tuloja. Jos et jostain syystä voi enää työskennellä, työkyvyttömyysvakuutus voi ottaa käyttöön ja korvata osan menetetyistä tuloistasi.

Sosiaaliturvan työkyvyttömyysvakuutuksen lisäksi voit ostaa kahdenlaisia työkyvyttömyysvakuutuksia - lyhyt- ja pitkäaikaisia. Katsotaanpa näiden kahden tuotteen eroa.

Mikä on lyhytaikainen työkyvyttömyysvakuutus?

Kuten nimestä voi päätellä, lyhytaikainen työkyvyttömyysvakuutus on tarkoitettu vain tilapäisesti korvaamaan tulojasi. Tässä on joitain lyhytaikaisen työkyvyttömyysvakuutuksen yleisiä piirteitä.

- Odotusaika: Tyypillisesti alle 14 päivää

- Hyötyjakso: Tyypillisesti 3-6 kuukautta

- Prosentti tuloista korvattu: Yleensä 60–70 % bruttotuloista

Jos saat vamman tai akuutin sairauden, joka estää sinua tekemästä työtä muutaman viikon tai kuukauden ajan, lyhytaikainen työkyvyttömyysvakuutus voi täyttää tuloaukon. Mutta jos olet pidempään poissa töistä, lyhytaikainen vakuutus ei riitä. Siinä tulee pitkäaikainen vakuutus.

Mikä on pitkäaikaistyökyvyttömyysvakuutus?

Tässä on joitain pitkäaikaisen työkyvyttömyysvakuutuksen tärkeimpiä ominaisuuksia.

- Odotusaika: 30 päivästä vuoteen

- Hyötyjakso: Vain kaksi vuotta, mutta voi kestää eläkkeelle asti

- Prosentti tuloista korvattu: Yleensä 60–80 % bruttotuloista