Säästöjen ja sijoitustodistusten korot ovat korkeimmillaan, joita emme ole nähneet vuosikymmeniin.

Juuri toissapäivänä näin CD: n, joka tuotti yli 7 % pienestä luottoyhtiöstä Michiganissa. Ei hankalia ehtoja täytettävänä, talleta vain käteistä 7 kuukauden CD-levylle (sillä maksimitalletus oli 7 000 dollaria) ja kerää yli 7 % APY: tä ongelmistasi (jos kelpaisit).

Nämä "taivaan korkeat" (ok ok, suhteellisesti sanottuna) korot kuulostavat melkein liian hyvältä ollakseen totta, ja muutama vuosi sitten, kun Federal Reserve asetti tavoitekoron 0,00 %, ne olivat liian hyviä ollakseen totta. Ainoat tilit, jotka tarjosivat 8 ja 9 % korkoja, olivat huijausvaluuttasivustot.

Mutta kun tavoitekorko on niin korkea, 5 prosentin saaminen säästötililtä ja 6 prosentin saaminen CD-levyltä ei ole punainen lippu. Se on normaalia. (On rikollista, että kivijalkapankit eivät maksa mitään korkoa)

Kun näin Save-nimisen fintech-yrityksen tarjoavan "markkinatuottoa" "säästötilille", minun piti kaivaa syvemmälle. Minulle "markkinoiden tuotto" tarkoittaa S&P 500 -markkinoiden tuottoa… jotain, johon liittyy merkittävää riskiä. Säästötilit ovat riskialttiiden vastakohta, ne ovat täysin turvallisia.

Onko Save laillinen?

Sisällysluettelo

- Mikä on JoinSave?

- Kuinka säästäminen toimii?

- Mikä on varhaisen noston "rangaistus"?

- Mitkä ovat sijoitusvaihtoehdot?

- Miten säästäminen ansaitsee rahaa?

- Kuinka liittyä Tallenna

- 5 000 dollarin säästämissuositusohjelma

- Mikä on juju?

Mikä on JoinSave?

Tallentaa, joka tunnetaan myös nimellä Save Advisers LLC, on fintech-yritys, joka tekee yhteistyötä Webster Bankin kanssa (FDIC #18221) tarjotakseen säästötilin, joka väittää ansaitsevansa APY: n, joka on korkeampi kuin tyypillisten säästötilien markkinakorot. Kuten selitän alla, he tekevät tämän yhdistämällä säästösi sijoitustiliin.

Saven perusti Michael Nelskyla, entinen toimitusjohtaja UBS: ssä, Goldman Sachsissa ja useissa muissa suurissa pankeissa; ja sen kotipaikka on Houston, Texas.

Save Advisers on teknisesti neuvontapalvelu, joten ne on rekisteröity Securities and Exchange Commissioniin (CRD # 306053/SEC#:801-118060). Jos siirryt Investor.gov-verkkosivustolle, näet kaikki heidän hakemuksensa, kuten heidän lomakkeensa ADV ja ADV Part 2s.

Asiakirja, joka antaa sinulle hyvän käsityksen heidän lähestymistavastaan, on heidän Suhteen yhteenveto, CRS-lomake.

He kutsuvat itseään Tallenna, mutta verkkosivusto on LiitySave.com.

Kuinka säästäminen toimii?

Kun avaat tilin, jota kutsutaan Market Savings -tiliksi, varat talletetaan Webster Bankin korottomalle tilille. Olet myös avaamassa sijoitustiliä Apex Clearingissä (he ovat tunnettu selvityskeskus ja rahasi ovat SIPC-vakuutettuja).

Rahasi pysyvät ikuisesti tällä tilillä Webster Bankissa, 100 % turvassa.

Sitten valitset salkun sijoituksillesi kyseiselle Apex Clearing -tilille. Tämä sijoitus erääntyy joko 1 tai 5 vuoden kuluttua, jonka valitsit etukäteen. 1 vuoden vähimmäistalletussumma on 1 000 dollaria ja 5 vuoden ajalta 5 000 dollaria.

Tätä kirjoitettaessa arvioidut hinnat ovat 8,96 % APY 1 vuoden toimikaudelta ja 9,06 % APY 5 vuoden toimikaudelta.

Jakson päätyttyä saat talletuksesi takaisin ja voitot (jos niitä on) vähennettynä palkkioilla. Voit nostaa rahasi etuajassa, mutta saatat joutua luopumaan mahdollisista voitoista. Se on tässä suhteessa vähän kuin CD-levy.

Jos se ei ole kuin CD-levy, tulot eivät ole tavallisia tuloja. Koska tuottosi tuotetaan Apex Clearingin sijoitustilille, sitä pidetään pääomavoitona.

On tärkeää huomata, että yllä olevat korot ovat arvioita. Tämä ei ole CD, jossa hinta on taattu. Ainoa takuu on, että et menetä rahaa.

Mikä on varhaisen noston "rangaistus"?

Jos sinun on nostettava rahasi etuajassa, saatat joutua luopumaan voittosi. Ei ole rangaistusta siinä mielessä, että voit menettää rahaa. Luovuttamasi summa perustuu liittovaltion rahaston korkoon, tilin kestoon (1 tai 5 vuotta) ja jäljellä olevien päivien määrään.

Tämä on heidän CRS-lomakkeensa taulukko:

Jos ymmärrän kaavion oikein, perusasia on, että otat liittovaltion rahastokoron, Lisää palkkio sen mukaan, kuinka pitkä aika oli, ja sitten maksu lasketaan sen mukaan, kuinka paljon se oli vasemmalle.

Jos sinulla oli 1 vuoden toimikausi ja nostit sen 6 kuukauden kuluttua, sinun on palautettava 50 % liittovaltion rahastokorosta plus 50 peruspistettä. Jos liittovaltion rahastokorko on 5,00 %, annat takaisin puolet 5,50 %:sta, mikä on 2,25 % talletuksestasi.

Jos sinulla ei ole tarpeeksi voittoja kattamaan sitä, oletettavasti saat vain rahasi takaisin ja he keräävät kaikki voitot.

Mitkä ovat sijoitusvaihtoehdot?

Tallentaa tarjoaa viisi erinimettyä portfoliota, joista neljä on nyt saatavilla (kuvaukset ovat heidän verkkosivuiltaan):

- Tallenna globaaleja monipuolisia markkinoita koskevia portfolioita - "Global Diversified Markets -salkut käyttävät kehittyneitä sääntöihin perustuvaa sijoituslähestymistapaa, joka kerää tuoton laaja valikoima omaisuusluokkia ja alueita, joilla pyritään maksimoimaan tuottojen johdonmukaisuus." (Tästä on kolme versiota portfolio)

- Tallenna ESG-portfolio – ESG-salkku hyödyntää samoja sijoitustekniikoita kuin Save Global Diversified Markets -salkut ja ylläpitää samanlaista maailmanlaajuista usean omaisuusluokan lähestymistapaa hyödyntäen ESG-keskeisiä ETF-rahastoja mahdollisuuksien mukaan ja välttäen tiettyjä omaisuutta."

- Tallenna globaali monistrategiasalkku – “Global Multi-Strategy -salkku pyrkii tuottamaan tuottoa eri markkinajärjestelyissä yhdistämällä kuusi rakennettua alastrategiaa käyttämällä huippuluokan kvantitatiivista lähestymistapaa, joka hyödyntää sitä, miten rahoitusmarkkinat reagoivat teemoihin ja malleihin, tai "kertomuksia".

- Tallenna Yhdysvaltain makrosalkku (Coming Soon) - "US Macro-salkku pyrkii tuottamaan tuottoa jakamalla omaisuusluokkiin käyttämällä makrotaloudellisia muuttujia, kuten korkoja, inflaatiota ja Yhdysvaltain dollaria. Tämä salkku keskittyy Yhdysvaltojen osake- ja joukkovelkakirjamarkkinoihin sekä hyödykkeisiin.

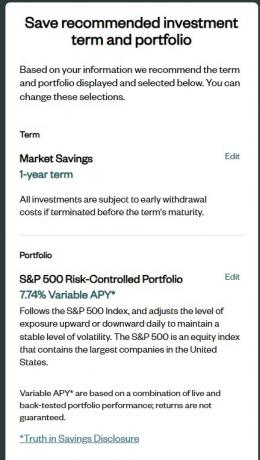

- S&P 500 -riskikontrolloitu salkku – "S&P 500 -riskiohjattu salkku seuraa S&P 500 -indeksiä ja säätää altistumistasoa ylös- tai alaspäin päivittäin ylläpitääkseen vakaan volatiliteettitason."

Jos luet kunkin kuvauksen, ne kaikki kuulostavat erittäin aktiivisilta. Jopa S&P 500 Risk-Controlled -salkussa on paljon toimintaa – se "säätää altistumistasoa päivittäin" - joten se ei ole vain indeksirahasto.

Mitä he tekevät kulissien takana? Heidän SEC-lomakkeensa antavat meille vihjeen siitä, mitä kulissien takana tapahtuu, ja he käyttävät erilaisia sijoitusvälineitä "säätämään" lähestymistapaa.

Miten säästäminen ansaitsee rahaa?

Tallentaa ei veloita käyttöönottomaksua tai kuukausittaisia ylläpitomaksuja, joten saatat ihmetellä, kuinka he tienaavat rahaa?

He veloittavat 0,35 %:n maksun, kun saat tuottoa sijoituksellesi (mutta se ei ole 0,35 %:n palkkio voitosta, vaan 0,35 % kokonaissummasta).

Jos et tienaa tarpeeksi kattamaan tätä maksua, he eivät peri maksua.

He tienaavat sinulta rahaa vain, jos ansaitset rahaa.

Kuinka liittyä Tallenna

Liityin Saveen noin heinäkuun lopulla viittauslinkin kautta ja kirjautumisprosessi kesti vain muutaman minuutin. Ensimmäinen askel on antaa heille puhelinnumerosi:

Ensimmäinen näyttö kysyi matkapuhelinnumeroani ja syntymäpäivääni.

Kun olet vahvistanut puhelimesi, voit jatkaa. Olin yllättynyt nähdessäni, että siihen oli esitäytetty paljon tietojani, mukaan lukien sosiaaliturvatunnukseni ja osoitteeni. Se voi johtua siitä, että ne on linkitetty luottoraportissani olevaan puhelinnumerooni.

Oli vielä muutama kysymys, kuten sijoituskokemukseni, työpaikkani ja tuloni. Joihinkin näistä kysymyksistä olin yllättynyt nähdessäni, etten voinut laittaa "ei" tai en muuten vastannut niihin. En tiedä, miksi heidän täytyy tietää tuloni tai nettovarallisuuteni.

Näitä kysymyksiä käytettiin termin ja portfolion asettamiseen, mutta voit muokata niitä.

Voit napsauttaa muokata ja muuta sitä, mutta tässä on muiden vaihtoehtojen muuttuvat APY: t (27.7.2023):

- Tallenna maailmanlaajuiset monipuoliset markkinat kohtalaiset portfoliot – 8,96 % APY

- Tallenna globaalit monipuoliset markkinat konservatiiviset portfoliot – 8,70 % APY

- Tallenna ESG-portfolio – 8,70 % APY

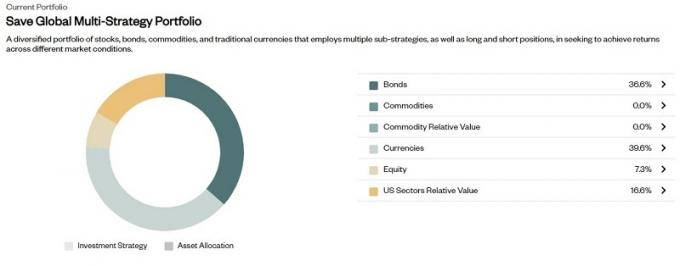

- Tallenna globaali monistrategiasalkku – 18.67%

- S&P 500 -riskikontrolloitu salkku – 7.74%

Save Global Multi-Strategy Portfolion vieressä oli mielenkiintoinen tähti, ja se on silmiinpistävä 18,67 %:n muuttuva APY –

Jos Save Risk Profile Scoring -järjestelmä ei valinnut/ehdottanut Tallenna maailmanlaajuista monistrategiaportfoliota, ÄLÄ valitse sitä pelkästään nykyisen esitetyn mahdollisen muuttujan APY* perusteella.

Tämä salkku sisältää "Long/Short" -komponentin, jossa kohde-etuudet koostuvat sekä pitkistä että lyhyistä positioista samanaikaisesti. Vaikka "Long/Short" -tyylinen salkun komponentti voi tarjota suuremman tuoton sijoittamalla useisiin riskin ja tuoton lähteisiin; teoriassa tämä lisää myös muuttujaan APY* liittyvien tuntemattomien tulosten todennäköisyyttä. Lopputuloksesta riippumatta talletuksesi on edelleen FDIC-vakuutettu, eikä sitä ole sijoitettu, rasitettu, vakuudellinen tai vaarassa.

Menin joka tapauksessa Save Global Multi-Strategy -portfolioon – se on 1 000 dollaria ja päämieheni on suojattu. Voisin yhtä hyvin mennä lenkille, eikö niin? (nykyinen 12 kuukauden CD-hinta on 5,51 % APY)

Tässä on mitä sisällä:

Joukkovelkakirjojen allokaatio on 25 % BNDX ja 75% IEF. Siistiä, siistiä.

Valuuttojen allokaatio on 100 % UUP.

Oma pääoma on 100 % VAKOOJA.

Tähän asti kaikki on ollut melko tavallista tavaraa… kunnes pääset US Sectors Relative Value -kohtaan:

Tässä tapahtuu todennäköisesti kaikki funky-jutut, negatiiviset arvot ovat lyhyitä positioita (ehkä?). Esimerkiksi, XLV on State Street Global Advisors -rahasto, joka seuraa terveydenhuoltoalaa. Negatiivinen prosenttiosuus, odotan tämän olevan lyhyt positio. Joka tapauksessa, tämä on luultavasti paikka, jossa he jakavat erityisen kastikkeensa.

OK, takaisin avausprosessiin.

Seuraavalla näytöllä, Säästötilisopimukset, ovat tyypillisiä kysymyksiä, joita välittäjät kysyvät, kuten "teetkö sinä tai joku kotitaloudessasi työskentelee arvopaperipörssissä?" Ne oli kuitenkin kirjoitettu myöntävä. Kuten valitset valintaruudun, jos ne koskivat sinua… mikä on päinvastoin kuin mihin olen tottunut.

Sen jälkeen sinua pyydetään tarkistamaan kaikki heidän asiakirjansa ja yhdistämään tili pankkitietoihisi. Olin yllättynyt, että he eivät käyttäneet Plaidia, mutta luulen, että se pitää kustannukset alhaalla vain hieman enemmän.

Hyväksyminen kesti ~3 arkipäivää

Hain tiliä torstaina (heinäkuun lopussa 2023), ja minut hyväksyttiin tiistaina. Se tuntuu minusta hieman pitkältä, mutta se voi olla psykologista, koska välissä oli viikonloppu, mutta olin yllättynyt, että se kesti niin kauan.

Kun tilisi on hyväksytty, saat sähköpostiviestin, jonka otsikko on "Varojen siirto aloitettu". Ei ole tervetulosähköpostia, vain "Hei, siirrämme käteistä nyt." 😂

Joka tapauksessa tilin avaaminen oli melko sujuvaa.

Päivitän tätä viestiä tulevaisuudessa uusilla tapahtumilla.

5 000 dollarin säästämissuositusohjelma

Yksi mukava etu tilin omistamisessa on, että heillä on viittausohjelma. Kun ohjaat jonkun säästämään, saat molemmat 5 000 dollaria lisäbonusta. Minimi sijoitus on 1 000 dollaria 1 vuoden ajanjaksolla, joten lähetteen kanssa saat 5 000 dollaria vastaavan summan investoinut.

Vuoden kuluttua saat 1 000 dollarin takaisin plus sen, mitä sait sijoitetusta 6 000 dollarista sen jälkeen, kun 0,35 %:n maksu on vähennetty. Et saa 5000 dollaria. 😂

Jos olet kiinnostunut, tässä on suosittelulinkkini. Me molemmat saamme 5 000 dollaria bonusta. Sinun pitäisi nähdä tämä näytön yläreunassa.

Mikä on juju?

Jos on saalis, en näe merkittäviä ongelmia.

Suurin riski on, että et saa palautuksia. Kun säästötilit tuottavat yli 5 % APY: tä ja inflaatio on alhainen yksinumeroinen, tuoton saamatta jättäminen on riski, mutta ei katastrofaalinen. Dollarisi menettävät ostovoimaa, mutta jos se on suurin riski, olen tyytyväinen siihen.

Toinen mahdollinen riski on, että sijoitussalkkujen rakenteesta ei ole paljon yksityiskohtia. Ne voivat tuottaa 15 % tuottoa, mutta välittää vain 9 % takaisin sinulle. Mutta kun päämies on 100 % turvassa FDIC-vakuutetulla tilillä ja he maksavat sinulle edelleen markkinoiden korkeampia tuottoja, onko se epäreilua? En ole niin varma.

👉 Lisätietoja Tallentamisesta

Jos kokeilet, kerro mielipiteesi!

Liity Tallenna

9.0/10

Vahvuudet

- Mahdollisuus korkeaan tuottoasteeseen

- FDIC vakuutettu

- Rehtori ei ole vaarassa

- Voitot ovat pitkän aikavälin pääomavoittoja

Heikkoudet

- Palautusta ei taata