Hyvän säästötilin koron turvaaminen on yksi helpoimmista tavoista ansaita tuloja käteistalletuksillasi. Kuitenkin, koska valittavana on niin monia pankkeja ja säästötilejä, prosessi voi olla aikaa vievä.

Rusina on suhteellisen uusi säästötilialusta, joka voi yksinkertaistaa tutkimusprosessia, koska ne tekevät yhteistyötä FDIC-vakuutetut pankit, usein alueelliset ja pienemmät, tarjoavat korkeita korkoja erilaisille talletuksille Tuotteet. Raisinin kautta saamasi korkeatuottoiset säästöt ja CD-korot ovat usein korkeampia kuin suuren yleisön saatavilla kyseisen pankin verkkosivuilla.

Tässä Raisin-arvostelussa analysoin heidän tarjouksiaan, kerron kuinka hyvät säästöprosentit ovat ja onko alusta laillinen.

💡 SaveBetter on menossa läpi brändäyksen uudelleen ja muuttaa nimensä Raisiniksi, emoyhtiönsä nimi. Sen sijaan, että Raisin kutsuisi heitä SaveBetteriksi, he menevät vain Raisinin mukaan. Tämä on vain nimenmuutos, palvelu ei ole muuttunut. Päivitämme tämän viestin päivitetyllä grafiikalla, jota seuraa nimeäminen ja muut muutokset.

Sisällysluettelo

- Mikä on Rusina?

- Kuinka säilytyspankkitili toimii?

- Säästötilin tarjoukset

- Kuka voi käyttää rusinoita?

- Kenen tulisi käyttää rusinoita?

- Kuinka Raisin voi tarjota niin korkeita hintoja?

- Talletustilin vaihtoehdot

- Korkeatuottoiset säästötilit

- Korkean tuoton CD-levyt

- Ei rangaistusta CD-levyjä

- Entä jos kumppanipankki kaatuu?

- Entä jos Raisin epäonnistuu?

- Mitä ovat rusinamaksut?

- Rusina-kumppanipankit

- Miten Rusina toimii?

- Luo ensin tili

- Vertaile sitten tarjouksia

- Linkitä ja rahoita uusi tili

- Tilien hallinta

- Varojen siirto

- Vain yhden vuoden lopun veroasiakirja (1099-INT)

- Onko rusina laillinen?

- Rusina plussat ja miinukset

- Plussat

- Haittoja

- Vaihtoehtoja rusinalle

- 5% Säästötilit

- UFB Premier Money Market – 4,81 % APY

- Tutustu pankkiin

- Ally Bank

- Rusinan UKK

- Raisin Review: Final Thoughts

🔃Päivitetty kesäkuussa 2023 Lisätietoja siitä, miten Raisin toimii, mitä tapahtuu, jos se tai kumppanipankki kaatuu, päivitetyt kuvakaappaukset, yhdistetty talletusohjelma ja muita päivitettyjä yksityiskohtia sekä uutisia brändinvaihdosta.

Mikä on Rusina?

Rusina on online-alusta, joka tekee yhteistyötä yli kymmenen pankin ja luotto-osuuden kanssa tarjotakseen kilpailukykyisiä korkoja korkeatuottoisille säästötileille, rahamarkkinatileille ja CD-levyille (talletustodistukset).

Raisin GmbH on Raisinin emoyhtiö (perustettu 1973), ja he ovat tehneet tätä Euroopassa jo vuosia. Raisin työskentelee noin 400 pankissa yli 30 maassa. He laajenivat vasta äskettäin Yhdysvaltoihin Raisinin kanssa.

Raisinista löydät aluepankkien ja keskisuurten laitosten pankkitarjouksia, jotka eivät näy useimmissa säästötilihauissa. Tämän seurauksena sinulla on enemmän pankkivaihtoehtoja, joista valita, ja voit ansaita mahdollisesti paremman koron säästöillesi.

Esimerkiksi Raisin antaa sinun avata korkeakorkoisen tilin Sallie Mae Bankista, Ponce Bankista tai The State Exchange Bankista. Et näe kansallisia nimiä, kuten Axos Bank, Capital One 360 tai Discover Bank.

Kun käytät Raisinia, saatat laittaa rahasi yhteen pankkiin, mutta et saa erillistä pankkitiliä. Rahasi yhdistetään muiden Raisin-asiakkaiden kanssa pankissa säilytystilille. Et voi siirtää rahaa suoraan kumppanipankkiin ja sieltä pois, etkä saa tilinumeroa pankista, sen on mentävä Raisinin kautta.

Valitettavasti alusta ei tarjoa tilien tarkistus tai verkkolaskujen maksupalveluita. Voit siis avata vain säästötilejä, MMA- ja CD-levyjä maksimoidaksesi kassavarasi.

Ei ole harvinaista käyttää erillistä pankkia korkeatuottoisiin säästöihin, joten tämä rajoitus ei ole monille sopimusten katkaisija.

Lue lisää Raisinista

Kuinka säilytyspankkitili toimii?

Kun "avaat tilin" kumppanipankkiin Raisinin kautta (kuten Sallie Mae), et kirjaimellisesti avaa uutta tiliä kumppanipankissa. Kun siirrät varoja nykyisestä pankistasi uudelle Raisin-liitetylle tilille, siirrät varoja Lewis and Clark Bankin ylläpitämälle säilytystilille.

Saat FDIC- tai NCUA-vakuutuksen kumppanipankin kautta (pass-through-vakuutus), et Lewis and Clark Bankin kautta. Lewis ja Clark Bank ovat säilytyspankki. Rahasi eivät ole sinun nimissäsi kumppanipankissa, mutta siellä on lailliset tiedot, joista käy ilmi, kuinka paljon sinulla on siellä – olet täysin vakuutettu FDIC- tai NCUA-vakuutuksesta.

Tämä tarkoittaa, että saat 250 000 dollarin kattavuuden jokaisessa pankissa. Jos avaat tilin kahdessa kumppanipankissa, saat 250 000 dollaria kustakin pankista yhteensä 500 000 dollaria (vaikka se on edelleen 250 000 dollaria kussakin pankissa, summat eivät yhdistetä, joten et voi saada 300 000 dollaria yhdessä ja 200 000 dollaria muu). Muista, että kattavuus ei ole Raisinilta, vaan kumppanipankilta (en tarkoita, mutta tämä voi olla hämmentävää).

Tämä on täsmälleen sama mekanismi, jota käyttävät monet fintech-yritykset, jotka tarjoavat pankin kaltaisia palveluita, mutta eivät itse ole pankkeja.

Näin myös lähes kaikkia yksittäisiä osakeomistuksia hoidetaan. Osakkeet, joita "omistat" missä tahansa välityksessä, eivät ole kirjaimellisesti sinun nimissäsi. Niitä pitää huoltaja, joka pitää kirjaa siitä, kuka omistaa mitäkin (tunnetaan nimellä "kadun nimi". Tämä helpottaa kaupankäyntiä osakkeilla.

Raisin vetoaa siihen, että he ovat neuvotelleet korkeammista koroista kumppanipankkiensa kanssa. Näet yleensä alhaisemman koron, jos siirryt suoraan pankin verkkosivustolle.

Pankit voivat käyttää keskimääräistä korkeampia hintoja houkutellakseen uusia asiakkaita, jotka eivät välttämättä asu paikallisella palvelualueella. Voit esimerkiksi liittyä Floridassa sijaitsevaan yhteisöpankkiin, vaikka asuisit Kaliforniassa (voit suorittaa tilin avaamisprosessin verkossa).

Jos käytät tällä hetkellä pankkia kumppaniinstituutioiden kanssa, voit saada parempia hintoja, koska ne ovat kaikkien Raisin-käyttäjien saatavilla. Ainoa ero on, että tämä tili ei näy pankin hallintapaneelissa.

Lisäksi nämä jatkuvat keskimääräistä korkeammat hinnat ovat usein parempia kuin pankin tarjouksia, jotka tarjoavat yleensä kertaluonteisen käteisbonuksen.

Kuka voi käyttää rusinoita?

Sinun on oltava 18-vuotias, asuttava Yhdysvalloissa ja sinulla on oltava sosiaaliturvatunnus (SSN), jotta voit avata talletustilejä. Se ei eroa tavallisen pankkitilin vaatimuksista.

Mikä parasta, sinun ei tarvitse luoda tiliä uusimpien korkotarjousten vertailua varten. He julkaisevat ne verkkosivuilla!

Kenen tulisi käyttää rusinoita?

Harkitse Raisinin käyttöä, jos etsit korkeimpia hintoja säästötileille, termi-CD-levyille ja rangaistusta sisältämättömät CD-levyt. Tarjoukset voivat olla parempia kuin tuttujen kansalliset pankit, vaikka sinun täytyy olla mukava käyttää yhteisöpankkia, jolla on pienempi asiakaskunta.

Vaikka pankkipalvelu toimii vain verkossa, pankkikokemus voi olla erilainen kuin tilin avaaminen suoraan kumppanipankissa tai luottoyhtiössä. Ajoitat talletukset ja nostot Raisin-tilisi kautta sen sijaan, että vierailet pankin verkkosivustolla, jota voit käyttää muihin palveluihin.

Kuinka Raisin voi tarjota niin korkeita hintoja?

Tyypillinen liikepankki käyttää PALJON rahaa mainontaan ja markkinointiin. Olen varma, että olet nähnyt paikallisen pankkisi radio- ja TV-mainoksia, lehti- ja painetuista mainoksista puhumattakaan. M&T Bank maksaa 5 miljoonaa dollaria vuodessa sponsoroidakseen Baltimore Ravenin stadionia.

Olen nähnyt raportteja, joiden mukaan he maksavat vähintään 400 dollaria mainontamaksuja henkilökohtaisesta pankkitilistä ja kaksinkertaiset yritystilistä. Tämän vuoksi pankkibonukset ovat usein satoja dollareita – he maksavat mieluummin sinulle kuin mainosyritykselle. (ja olet onnellisempi, kun saat rahat!)

Pienemmät aluepankit eivät kuitenkaan pysty kilpailemaan tällä tasolla, joten ne tekevät yhteistyötä Raisinin kanssa kasvattaakseen talletuksiaan. Sen sijaan, että maksaisit suuren bonuksen, he tarjoavat vain korkeampia korkoja. He ovat FDIC-vakuutettuja, joten tämä on riskitön korko ja usein ylittää sen, mitä voit saada muualta.

Talletustilin vaihtoehdot

Voit avata nämä liittovaltion vakuutetut säästötuotteet ja ansaita passiivisia tuloja.

Tällä hetkellä on mahdollista avata henkilö- tai yhteinen tili. Alusta aikoo tarjota tulevaisuudessa IRA-pankkipalveluita verotettavien korkojen minimoimiseksi, mutta tällä hetkellä voit valita seuraavista:

- Korkeatuottoiset säästö- ja rahamarkkinatilit

- Korkeatuottoiset talletustodistukset

- Ei rangaistus-CD-levyjä

Korkeatuottoiset säästötilit

Voit avata korkeatuottoisen säästötilin tai a rahamarkkinatalletustili vähintään $1 saldolla. Tämä säästötuote on vain verkossa, ja se sallii tavallisesti jopa kuuden kuukauden kotiutukset.

Harkitse tätä tiliä, jos et halua, että rahojasi lukitaan useiksi vuosiksi tai joudut mahdollisesti lunastamaan varhaisia käytäntöjä pankkien CD-levyjen edellyttämällä tavalla.

Korot ovat vaihtelevia, mutta Raisin-tarjoukset voivat tuottaa enemmän kuin monet niistä parhaat korkeatuottoiset säästötilikorot.

Lue lisää Raisinista

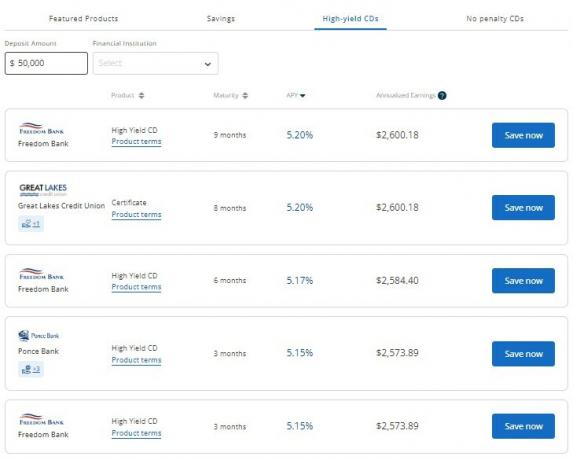

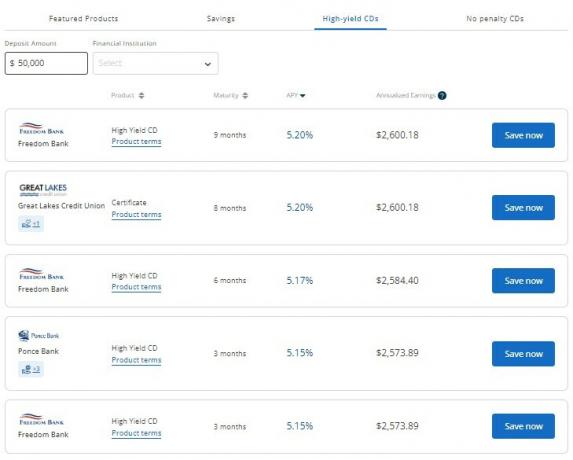

Korkean tuoton CD-levyt

Nyt kun olemme jälleen nousevien korkojen ympäristössä, pankkien CD-levyjä on tulossa houkutteleva vaihtoehto ansaita houkuttelevia tuottoja, jos etsit kiinteää tuloa.

Korot ovat korkeammat kuin verkkosäästötilillä, mutta sijoitusaika on yleensä 9 kuukaudesta 24 kuukauteen. Heillä on kuitenkin tarjous a 60 kuukauden (5 vuoden) CD, vaikka se ei ole tällä hetkellä korkein.

Toisin kuin useimmat CD-levyt, jotka vaativat vähintään $500 tai $1000 talletuksen, minimitalletus on vain $1 Raisinin kautta.

Tämä pieni vähimmäisinvestointi tekee siitä helppoa rakentaa CD-tikkaat ja ansaitsee suuremman tuoton käteisestä, jota et tarvitse välittömiin kuluihin.

Lisäksi hinnat ovat kilpailukykyisiä muiden alustojen kanssa. Nopea esimerkki, saatat ansaita 5,00 % a 12 kuukauden CD-jakso Raisinin kautta, mutta vain 2,75 % suoraan pankista.

The parhaat CD-hinnat vaihtelevat säännöllisesti, mutta yleensä saat parhaan tuoton 18 kuukauden tai 24 kuukauden termillä.

Ei rangaistusta CD-levyjä

A ei rangaistusta CD voi tasapainottaa korkeatuottoisten säästötilien ja perinteisten määräaikaisten CD-levyjen edut.

Tämä tuote voi ansaita mahdollisesti korkeamman koron kuin säästötili, kun pantat varojasi tietyksi ajaksi. Voit kuitenkin yleensä tehdä sakkottomia nostoja seitsemän arkipäivän kuluttua tilin avaamisesta.

Useimmat sakkottomat CD-termit ovat 10 kuukaudesta 17 kuukauteen. Vaikka jotkut pankit tarjoavatkin 36 kuukauden laina-ajan.

Hinnat eivät ole yhtä houkuttelevia kuin termi-CD, ja sinun kannattaa harkita rahasi lukitsemista, jos olet varma, että sinun ei tarvitse napauttaa niitä. Mutta jos on kohtuullinen mahdollisuus, että tarvitset varoja, harkitse tätä vaihtoehtoa tai pysy mielenrauhan vuoksi korkeatuottoisella säästötilillä.

Entä jos kumppanipankki kaatuu?

Jos sinulla on käteistä kumppanipankissa ja tämä pankki kaatuu, rahasi on silti suojattu FDIC-vakuutuksella – ikään kuin sinulla olisi rahasi suoraan pankissa.

Pankin kaatumisen prosessi on sama riippumatta siitä, onko sinulla tili suoraan pankissa tai Raisinin kautta. Rahasi jäädytettäisiin prosessin ratkeamisen aikana (usein viikonlopun aikana) ja rahasi palautettaisiin sinulle tai siirrettäisiin vastaanottavaan pankkiin.

Entä jos Raisin epäonnistuu?

Raisin ei ole pankki, joten ei ole riskiä, että ne "epäonnistuvat", mutta jos Raisin menee konkurssiin tai ei muuten enää toimi yrityksenä – rahasi ovat edelleen turvassa FDIC-vakuutetussa pankissa.

Jos Raisin jossain harvinaisessa tilanteessa katosi kokonaan ja kaikki sen tiedot poistettiin, on kumppanipankilla edelleen tietoja tilistäsi. Raisin jakaa kumppanipankin kanssa päivittäisen tiedoston, joka sisältää kaikkien asiakkaiden positiot ja saldot.

Mitä ovat rusinamaksut?

Rusinan käytöstä ei veloiteta. Sinä pidät 100 % korkotulostasi. Vältät myös korkeiden vähimmäissaldovaatimusten piilomaksun, koska sinun tarvitsee tallettaa vain 1 dollari tiliä kohden.

Ainoa mahdollinen maksu on ennenaikaisen lunastusrangaistuksen määräaikaisille CD-levyille jos nostat varojasi ennen CD-levyn eräpäivää – tämä pätee missä tahansa pankissa. Voit välttää tämän avaamalla säästötilin tai ilman sakko-CD: tä.

Vaikka et maksa maksua, Raisin ansaitsee rahaa keräämällä markkinointimaksuja kumppanipankeilta ja luottoyhtiöiltä. Mutta koska voit usein saada korkeamman koron kuin menemällä suoraan pankkiin, se on voitto.

Rusina-kumppanipankit

Toukokuusta 2023 alkaen löydät tarjoukset näiltä pankeilta ja luottoyhtiöiltä:

- Adda Bank, Bank 34:n (FDIC-todistus nro 29087)

- Axiom Bank (FDIC-todistus nro 31390)

- Kansas Cityn keskuspankki (FDIC-todistus nro 17009)

- Cloudbank 24/7, Third Coast Bank SSB: n osasto (FDIC-todistus #58716)

- Continental Bank (FDIC-todistus nro 57571)

- FVCbank (FDIC-todistus nro 58696)

- Hannover Bank (FDIC-todistus nro 58675)

- Idabel National Bank (FDIC-todistus nro 4241))

- Lemmata Savings Bank, California Bank of Commercen tytäryhtiö (FDIC-todistus nro 58583)

- Liberty Savings Bank (FDIC-todistus nro 32242)

- Mission Valley Bank (FDIC-todistus nro 57101)

- mph.bank, Liberty Savings Bankin tytäryhtiö (FDIC-todistus nro 32242)

- Patriot Bank (FDIC-todistus nro 39928)

- Ponce Bank (FDIC-todistus nro 31189)

- Sallie Mae (FDIC-todistus nro 58177)

- Valtionvaihtopankki (FDIC-todistus nro 13551)

- Western Alliance Bank (FDIC-todistus nro 57512)

- Wex Bank (FDIC-todistus nro 34697)

Nämä laitokset tarjoavat tyypillisesti kivijalkapankkipalveluita henkilö- ja yritystileille. Jäsenyys on avoin valtakunnallisesti Raisin-suhteen ansiosta pankkitarpeesi parantamiseksi.

Lue lisää Raisinista

Miten Rusina toimii?

Palvelu toimii välimiehenä mahdollistaen korollisten tilien avaamisen useissa pankeissa, mutta saldojen hallinnan yhdellä alustalla. Olet vuorovaikutuksessa vain Raisinin kanssa, mutta kumppanipankki pitää varojasi säilytystilillä ja maksaa korkoa.

Jos pidät jahtaavat tuottoa ja siirtämällä varat pankkiin, jolla on korkein korko, tämä virtaviivainen lähestymistapa voi helpottaa tilien hallintaa.

Luo ensin tili

Ensimmäinen vaihe on Raisin-tilin luominen antamalla nimesi, sähköpostiosoitteesi ja salasanasi. Kun avaat tilin tietyssä pankissa, lähetät tavalliset lakitiedot henkilöllisyytesi vahvistamiseksi.

Vertaile sitten tarjouksia

Voit vertailla näiden pankkituotteiden hintoja:

- Korkeatuottoiset säästötilit

- Rahamarkkinoiden talletustilit

- Termi-CD: t

- Ei rangaistus-CD-levyjä

Napauttamalla tarjousta voit tarkastella tuotteen ehtoja ja tarkastella tärkeitä yksityiskohtia, kuten tuottoa, minimitalletus- ja kotiutusrajoja.

Rahoitat Raisin-tilisi yhdistämällä olemassa olevan sekki- tai säästötilin kolmannen osapuolen sovelluksen Yodlee kautta tai lähettämällä reititys- ja tilinumerosi manuaalisesti.

Jos päätät kirjautua tiliisi, muista poistaa käytöstä kaikki selaimessasi mahdollisesti olevat mainosten estolaajennukset. Se sotkee widgetin sisäänkirjautumista varten, jos sinulla on mainosten esto.

Kaikkien talletusten tekeminen kestää jopa kolme arkipäivää, ja alat ansaita korkoa, kun pankin säilytysyhteisö vastaanottaa talletuksesi.

Tilien hallinta

Tilisi hallinta on yhtä intuitiivista kuin luulet.

Voit kirjautua Raisin-tilillesi nähdäksesi nykyisen saldon, koron ja tulosi.

Tämän kojelaudan avulla voit myös ajoittaa talletuksia tai nostoja. Kuukausittaiset tiliotteesi ja veroasiakirjasi ovat Asiakirjat-osiossa.

Korkokorotus päivittäin ja talletukset kuukausittain eri tileillesi.

Varojen siirto

Raisinilla ei ole "Raisin-tiliä". Kun siirrät varoja, ne ovat aina kumppanipankin tilin ja oman ulkoisesti linkitetyn tilisi välillä.

Esimerkiksi kun avaat minkä tahansa uuden tilin, varojen on tultava ulkoiselta tililtä. Et voi siirtää toiselta tililtä Raisinissa.

Jos haluat siirtää varoja yhdestä Raisin-kumppanipankista toiseen, sen on ensin käytävä ulkoisen tilisi kautta.

Vain yhden vuoden lopun veroasiakirja (1099-INT)

Korkeamman koron lisäksi tämä on yksi Raisinin käytön parhaista eduista – saat vain yhden lomakkeen 1099-INT vuoden lopussa!

Jos jahdat korkoja pankista toiseen, saat lomakkeen 1099-INT jokaisesta pankista, jonka korkotulot ovat vähintään 10 dollaria (vaikka olet silti velkaa veroja kaikista ansaitsemistasi koroista, jopa ilman lomaketta).

Rusinalla saat vain yksi 1099-INT veroasiakirja, vaikka sinulla olisi käteistä useilla tileillä!

Vain yksi lomake, vaikka asioit useiden pankkien kanssa, tarkoittaa vähemmän paperityötä verojen ilmoittaminen. Tämä voi säästää paljon aikaa. Vältät myös ärsyttävän tilanteen, jossa unohdat ilmoittaa lomakkeen ja joudut toimittamaan korjatun ilmoituksen.

Onko rusina laillinen?

Rusina on laillinen alusta löytääksesi parhaat säästötilit ja pankki-CD-korot. Palvelumaksuja ei ole, ja minimitalletus on vain 1 dollari.

Saatat olla epäröivä käyttää Raisinia, koska se on suhteellisen uusi teknologiayritys eikä varsinainen pankki. Ne ovat ylimääräinen kerros sinun ja yhdistetylle tilille tallennettujen rahojesi välillä. Se kuitenkin tekee yhteistyötä FDIC-vakuutettujen pankkien ja NCUA-vakuutettujen luottoliittojen kanssa. Olet täysin vakuutettu.

Lisäksi Raisinin säästötilitarjouksia ei mainosteta pankkikumppanien verkkosivuilla. Tämä yksinoikeus voi olla punainen lippu mahdolliselle huijaukselle, koska korot kuulostavat "liian hyvältä ollakseen totta".

On kuitenkin olemassa useita asiakasarvosteluja tilinhaltijoista, jotka tallettavat varoja, tienaavat korkoa ja tekevät onnistuneita nostoja yhdistetylle rahoitustililleen.

Lue lisää Raisinista

Rusina plussat ja miinukset

Tässä on luettelo positiivisista ja negatiivisista puolista, jotka liittyvät Raisinin käyttämiseen paremman pankkitilin löytämiseen.

Plussat

- Useita tilivaihtoehtoja ja kumppanipankkeja

- Keskimääräistä korkeammat korot

- Ei palvelumaksuja

- 1 dollarin minimitalletus

- Yksi kojelauta useiden tilien hallintaan

Haittoja

- Ei laskujen tarkistus- tai online-laskupalveluita

- He tekevät yhteistyötä pienempien pankkien ja luotto-osuuskuntien kanssa, joilla on vähemmän nimiä

- Tilisi on yhteistilillä kumppanipankeissa

- Vain henkilökohtainen pankkipalvelu (ei yritystilejä)

Vaihtoehtoja rusinalle

Ehkä asioit mieluummin suoraan rahoituslaitoksen kanssa tai Raisinin kumppaniluettelo ei kiinnosta sinua; on muitakin tapoja varmistaa suuri säästöprosentti. Tässä on muutamia Raisin-vaihtoehtoja harkittavaksi.

5% Säästötilit

Korkeakorkoiset säästötilit jonka avulla voit ansaita noin 5 % korkoa. Sinun on yleensä suoritettava tietty määrä tapahtumia ja säilytettävä vähimmäissaldo ansaitaksesi korkeimman koron.

Nämä alustat tarjoavat myös sekkitilejä, joita voit käyttää laskujen maksamiseen ja päivittäisten tapahtumiesi hallintaan.

UFB Premier Money Market – 4,81 % APY

UFB Premier Money Market tarjoaa ufb Direct, joka on Axos Bankin kumppani. Se on teknisesti rahamarkkinatili säästötilin sijaan, mutta tarjoaa 4,81 % APY: n.

Tämän tilin etuna korkeamman koron lisäksi on se, että voit maksaa ystävillesi vertaismaksujen kautta ja laskusi Bill Paylla. Useimmat säästötilit eivät tarjoa sitä, niiden on käytettävä shekkitiliään. Tämän MMA: n mukana tulee myös pankkikortti, joten tässä on monipuolisuutta.

👉 Lue lisää UFB Premier Money Marketista

Tutustu pankkiin

Voit ansaita käteisbonuksen, jos täytät a Tutustu pankin promootioon. Bonus on mahdollista lunastaa, kun täytät talletusvaatimukset. Discover Bank tarjoaa kilpailukykyisen koron, joka voi kilpailla Raisin-tarjousten kanssa. Tämä online-alusta tarjoaa myös palkintojen tarkistus

Perusteellinen arviomme aiheesta Tutustu online-säästöpankkiin tarjoaa lisätietoja.

Ally Bank

Ally Bank tarjoaa korkeatuottoisia säästötilejä ja CD-levyjä kilpailukykyisin hinnoin ja helppokäyttöisen alustan. Voit myös avata korollisia sekkitilejä ja veroetuisia IRA-säästötilejä.

Saattaa myös olla Ally Bankin tarjoukset harkitsemisen arvoinen.

Rusinan UKK

Ei, Raisin on rahoitusteknologian (FinTech) alusta, joka tekee yhteistyötä pankkien kanssa. Voit kuitenkin tallettaa varoja liittovaltion vakuutetuille pankeille ja luotto-osuuskunnille. Enintään 250 000 dollarin saldot ovat oikeutettuja FDIC- ja NCUA-vakuutuksiin.

Nämä pankit pitävät rahasi säilytystilillä ja myöntävät korkoa. Pankit tallentavat varallisuuttasi, kun taas Raisin hoitaa talletukset ja nostot pyynnöstäsi.

Talletuksesi on suojattu jopa 250 000 dollarin liittovaltiovakuutuksella – joko FDIC liikepankeille tai NCUA luottoosuuskunnille. Tietoturvan vuoksi Raisin käyttää useita käytäntöjä, mukaan lukien Yodlee, linkittääkseen pankkitileihisi ja turvatakseen yksityisyytesi. Alusta on SOC 2 -varmennettu ja käyttää ulkopuolisia tarkastajia turvaprotokollien tarkistamiseen asiakkaiden tietojen suojaamiseksi.

Voit ottaa yhteyttä Raisiniin maanantaista perjantaihin klo 9-16 EST, kun sinulla on kysyttävää pankkipalveluista. Live-chat- ja sähköpostituki on myös saatavilla kuvakaappausten lataamiseen. Verkkotietokirjasto vastaa myös usein kysyttyihin kysymyksiin.

Raisin Review: Final Thoughts

Rusina on ainutlaatuinen alusta, jonka avulla voit nauttia korkeimmista säästötilistä ja CD-levyistä. Lisäksi sinun on talletettava vain 1 dollari, etkä kohtaa palvelumaksuja.

FDIC-vakuutetuissa pankeissa voit silti hajauttaa säästöjäsi ja käyttää paremmin tunnettuja korkeatuottoiset säästötilit asioida suoraan pankin kanssa, kun tarvitset apua.

Lue lisää Raisinista

Rusina

Tuotteen luokitus

8.5/10Vahvuudet

- Useita tilivaihtoehtoja ja kumppanipankkeja

- Keskimääräistä korkeammat korot

- Ei palvelumaksuja

- 1 dollarin minimitalletus

- Yksi kojelauta useiden tilien hallintaan

Heikkoudet

- Ei laskujen tarkistus- tai online-laskupalveluita

- He tekevät yhteistyötä pienempien pankkien ja luotto-osuuskuntien kanssa, joilla on vähemmän nimiä

- Et tee yhteistyötä suoraan kumppanipankkien kanssa

- Rajoitetut asiakaspalveluajat

- Ei yrityspankkitarjouksia