Vuosien varrella olen nähnyt oman osani henkilökohtaiset rahoitussovellukset.

Ne, jotka ovat ilmaisia, ovat yleensä melko hyödyllisiä, mutta täynnä mainoksia tai muita "ominaisuuksia", jotka on suunniteltu myymään sinulle enemmän tavaraa. Siinä ei ole mitään vikaa, koska työkalu on ilmainen, mutta ne voivat olla hankalia.

Ne, joille maksetaan, ovat yleensä tehokkaampia ja ovat rahansa arvoisia riippuen siitä, mihin he ovat erikoistuneet.

Tänään haluan jakaa kanssasi maksullisen työkalun, joka on mielestäni sekä tehokas että kauniisti suunniteltu. Sitä kutsutaan ProjectionLabiksi ja se on juuri sitä, mitä luulet sen olevan – taloussuunnittelun "simulaattori", jossa voit kartoittaa tulevaisuuttasi ja harkita erilaisia skenaarioita ja simulaatioita.

Olen pyytänyt perustajaa Kyleä opastamaan meidät työkalun läpi, koska siinä on ominaisuuksia kerroksittain ja olen vain naarmuuntunut pintaa. Mikä parasta, voit pelata "hiekkalaatikolla" ilman rekisteröitymistä tai rekisteröitymistä. mene vain ProjectionLab ja napsauta "Kokeile hiekkalaatikkoa" etusivulla.

Annan Kylen selittää lisää:

Hei kaikki, olen Kyle. Olen Bostonista kotoisin oleva insinööri, joka ei ollut varma, mihin hänen talouselämänsä oli menossa, ja vietin sitten viimeiset kaksi vuotta työkalun rakentamiseen asian selvittämiseksi.

20-vuotiaana suunnitelmani näyttivät vain suunnilleen niin pitkälle kuin silloin, kun minulla olisi tarpeeksi säästöjä uudelle sukellusmatkalle. Tuolloin minulla oli nalkuttava tunne, että en tiennyt paljon rahoituksesta ja sijoittamisesta… ja olin oikeassa.

Mutta kun lopulta löysin kirjat ja blogit, kuten The Simple Path to Wealth, A Random Walk Down Wall Street, Psychology of Money, Mr. Money Viikset ja Wallet Hacks, vihdoin napsautti, että minun piti ottaa hallintaani taloudellinen tulevaisuus.

Sen sijaan, että olisin vain haaveillut niistä muutamasta viikosta vuodessa, jolloin voin tuntea oloni elävimmäksi, halusin rakentaa taktisen suunnitelman siitä, kuinka voisin lopulta tuntea siltä koko ajan.

Joten lähdin etsimään hyvää pitkän aikavälin suunnittelu- ja ennustamistyökalua. Jotain modernia, sujuvaa, vivahteikas, joka kunnioittaa tietojasi ja on todella hauska käyttää. Täytyy olla jo olemassa, eikö?

Huomasin, että vastaus oli enemmän "no, ei aivan…", menin syvään päähän ja vietin kaiken vapaa-ajani viimeisen kahden vuoden aikana uuden työkalun rakentamiseen.

Ja kun luet eteenpäin, käytämme sitä käydäksemme läpi joitakin Wallet Hack -sivustoja olennaiset käsitteet!

Sisällysluettelo

- Henkilökohtaisen taloussimulaattorin rakentaminen

- Okei, mutta mitä tälle voi tehdä?

- Kartoita elämäsi

- Tehdään suunnitelma

- Aloita sijoittaminen ajoissa

- Katso mihin rahasi menevät

- Arvioi tulevat verot

- Arvioi mahdollisuutesi menestyä

- Älä kuluta liikaa kotiisi

- Haluatko oppia lisää?

Henkilökohtaisen taloussimulaattorin rakentaminen

Se oli todella klassinen tarina: halusin suunnitella vapauden elämää. Joten luonnollisesti siirryin töistä yhdeksästä viiteen hyvällä työ- ja perhe-elämän tasapainolla, 24/7 työhön ilman työn ja yksityiselämän tasapainoa! 😅

Mutta jättäen tämän ironian syrjään, haluan esitellä ProjectionLab.

Voit luoda kauniita rahoitussuunnitelmia vivahteella ja joustavuudella, joka ylittää tavalliset online-eläkelaskurit, suorittaa Monte Carlo -simulaatioita, testaa historiallisia tietoja, tarkastele arvioituja veroja koskevia yksityiskohtaisia analyysejä, suunnittele, kuinka elää elämääsi omilla ehdoillasi, ja pienen tuurilla vähennä ahdistustasi taloudesta.

Siellä on ilmainen hiekkalaatikko, jos haluat vain hypätä sisään ja nähdä, kuinka se toimii. Se ei pyytää linkittämään taloustilisi. Sinun ei tarvitse luoda tiliä kokeillaksesi sitä, ja se toimii melko hyvin kansainvälisissä skenaarioissa.

Se kunnioittaa tietojasi, ja ei yrittää myydä sinulle enemmän neuvontapalveluita.

Elinikäiset käyttäjät voivat jopa itseisäntä ProjectionLab ja niillä on oma itsenäinen käyttöönotto täydellistä hallintaa varten.

Okei, mutta mitä tälle voi tehdä?

Tässä on TL; DR. ProjectionLabin avulla voit:

- Malli ja simuloi taloudellista tulevaisuuttasi

- Luo useita suunnitelmia ja vertaa niitä

- Visualisoi ennustettu kassavirta Sankey-kaavioiden avulla

- Tarkista kunkin tulolajin arvioidut verot ja tehokkaat veroluokat

- Testaa historiatietoja ja suorita Monte Carlo -simulaatioita ymmärtääksesi menestymismahdollisuutesi

- Luo yksityiskohtaisia malleja siitä, miten odotat tilien/tulojen/kulujen/inflaation/jne muuttuvan ajan myötä

- Rakenna dynaamisia kokoonpanoja, jotka perustuvat tavoitteisiin, kuten taloudellisen riippumattomuuden saavuttamiseen, loman pitämiseen matkustamiseen, kodin omistukseen tai vuokra-imperiumin perustamiseen

- Kokeile Roth Conversionsia, 72t (SEPP) -jakeluja ja muita edistyneitä strategioita

- Kansainvälisten skenaarioiden malli

- Seuraa todellista edistymistäsi ajan myötä

- Hallitse, mihin tietosi tallennetaan, ilman linkkiä oikeisiin taloustileihin

- Isännöi itse oma yksityinen käyttöönottosi, jos haluat

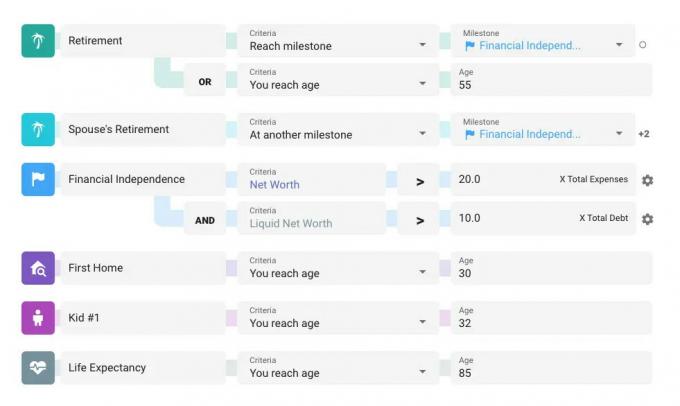

Kartoita elämäsi

ProjectionLabin suunnitelmat keskittyvät virstanpylväiden ympärille. Nämä ovat isoja tavoitteitasi, tapahtumia ja elämänvaiheita. Joitakin oletusasetuksia voit käyttää lähtökohtana, mutta virstanpylväät ovat joustavia ja muokattavissa. On hyvä idea viettää vähän aikaa miettien tärkeimpiä tapahtumia ja siirtymiä, joita haluat suunnitella.

Virstanpylväitä voivat olla mitä tahansa eläkkeelle jäämisestä tai kodin ostamisesta henkilökohtaisen taloudellisen riippumattomuuden määritelmän saavuttamiseen, lasten saamiseen, muuttoon uuteen osavaltioon tai maahan jne. Niillä voi olla jopa veroseuraamuksia.

Asioista tulee mielenkiintoisia, kun lisäät useita tulovirtoja, kuluja, omaisuuden ostoja/myyntiä ja kassavirran prioriteetit ja käytä sitten virstanpylväitäsi dynaamisina sidoksina hallitaksesi milloin kaikki alkaa pysähtyy. Voit jopa napsauttaa ja vetää jonkin virstanpylvään liukusäädintä ja nähdä kaiken päivittyneenä reaaliajassa, kun siirrät suuria päätöksiä aikajanalla.

Mutta olemme menossa itsemme edellä. Tehdään vähän mallia!

Tehdään suunnitelma

Olet siis kuullut aiheesta Aikaisen sijoittamisen yllättävä voima… mitä jos näkisimme sen toiminnassa!

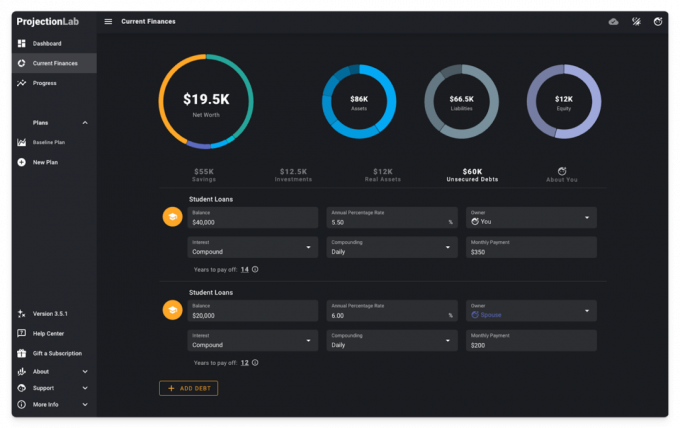

Teeskentelemme olevansa parikymppinen parikymppinen aviopari, jolla on opintolainoja, vuokraamme tällä hetkellä HCOL-kaupungissa ja yritämme selvittää, mitä tulevaisuus tuo tullessaan.

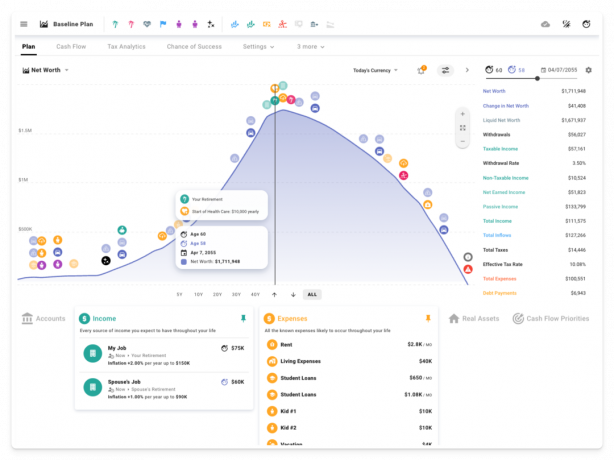

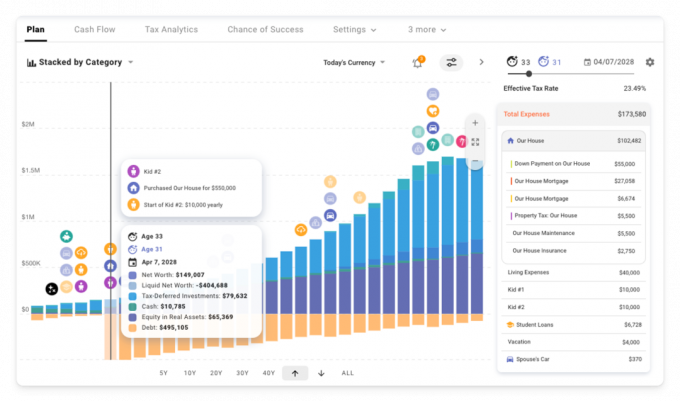

Nykyinen talous -sivulla aloitamme tästä. Muutama rahasäästö, kaksi ajoneuvoa, pari pientä sijoitusta ja opintolainaa. Otan myös vapauden huomauttaa, että pimeä tila on olemassa, jos olet siitä kiinnostunut 😎

Tulevaisuuden ennusteita varten luomme suunnitelman, määrittelemme muutamia oletuksia, lisäämme virstanpylväitä, tulovirrat, kulut ja kassavirran prioriteetit, valitse verokokoonpano ja nosto järjestys.

Ajan edun vuoksi käsittelemme tätä asennusprosessia.

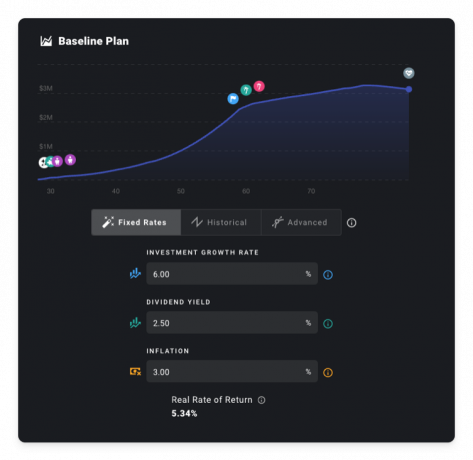

Jotta asiat pysyisivät helposti lähestyttävissä, entä tällainen perusskenaario: yksinkertainen urakehitys, kaksi lasta, joitain sijoitusmaksuja, eläkkeelle jääminen 60-vuotiaana, auton ostaminen 8 vuoden välein, sairauskulut kasvavat myöhemmin elämässä ja odottamattomat hätätilanteet 15 vuoden välein, jotka kasvavat hieman aika.

Toistaiseksi oletamme myös 5,34 %:n todellista tuottoa. Mutta jos olet kyllästynyt lukemaan determinististä suunnittelua kiinteitä korkoja käyttäen, voit siirtyä alla olevaan Monte Carlo -osioon. 😉

Aloita sijoittaminen ajoissa

Mitä tapahtuisi, jos odottaisimme jonkin aikaa säästämisen ja sijoittamisen aloittamista?

Spoileri: tässä on sneak peak.

Tämän mallintamiseksi luodaan virstanpylväs, joka edustaa ajankohtaa, jolloin alamme toimia.

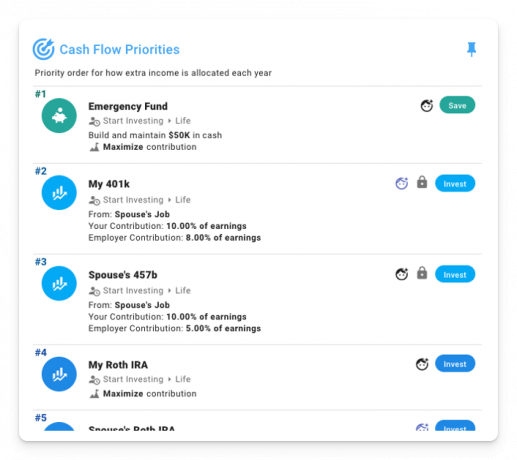

Ja sitten aseta joitakin kassavirran prioriteetteja, jotka käynnistyvät, kun tämä virstanpylväs tapahtuu:

Wallet Hacksin lukijoina tiedät jo sen maksuilla on väliä, paljon. Oletetaan kuitenkin, että jätimme huomioimatta tämän muistion ja valitsimme rahastot, joiden kulusuhde on 1,00 %.

Olettaen, että aloitamme sijoittamisen 37- ja 39-vuotiaana, asiat menevät näin.

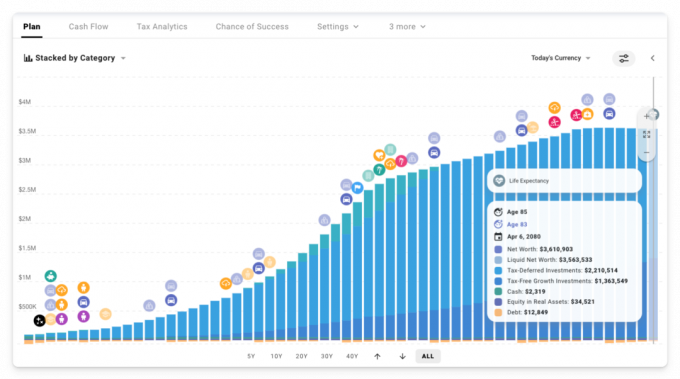

Voi ei. Konkurssiin 80-luvulla. 😬

Mutta entä jos alkaisimme sijoittaa sen sijaan heti? Vaikka nuo varhaiset vuodet ovatkin hieman laihoja säästöasteen näkökulmasta, lumipallon ajoissa pyöriminen on valtava ero. Tällä kertaa jätämme yli miljoonan dollarin perinnön. Myös tämän päivän valuutassa!

Entä jos jätämme kalliit rahastot halpahintaisiin laajapohjaisiin indeksirahastoihin? Onko sillä todella väliä, jos laskemme 1 %:n maksut sen sijaan 0,04 %:iin?

Varmasti tekee! Parin miljoonan dollarin verran loppuun mennessä 😱

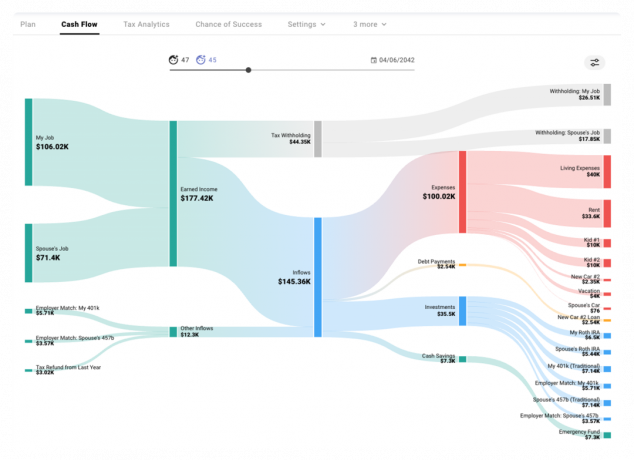

Katso mihin rahasi menevät

Joten mitä todella tapahtuu joinakin näinä vuosina? Kassavirta-välilehden sankey-kaavio havainnollistaa, kuinka raha virtaa sisään ja ulos kunkin simuloidun vuoden aikana.

Näemme, kuinka ansiotulot (vähemmän ennakonpidätystä) virtaavat suunnitelmaan, sekä työnantajan palkkiot/maksut veroetuisille tileille ja miten nämä tulovirtoja käytetään kulujen maksamiseen, velkojen hoitoon, investointien rahoittamiseen ja hätärahaston rakentamiseen tilatun kassavirtamme perusteella prioriteetteja.

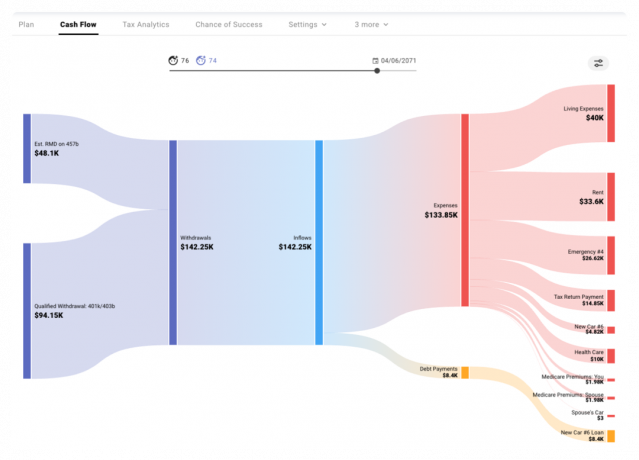

Myöhempinä vuosina nostovaiheessa näemme joitain arvioituja RMD: itä ja ylimääräisiä hyväksyttyjä nostoja kulujen maksamiseen.

Arvioi tulevat verot

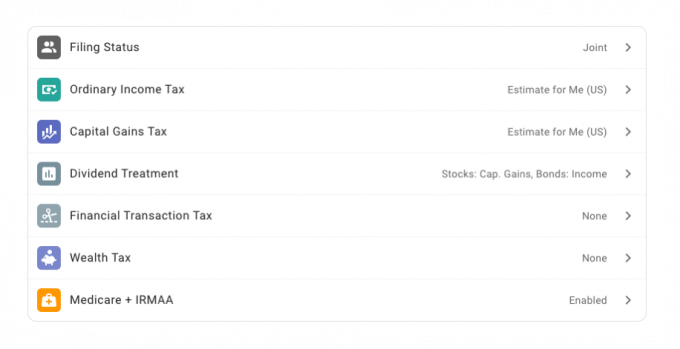

Veroanalytiikkamoduulin avulla voimme myös porautua tiettyihin vuosiin ja tutkia, miten erilaiset arvioidut verot ja niiden taustaluokat koskevat jokaista tulotyyppiä.

Suunnitelmamme veroasetuksissa olemme ottaneet käyttöön Yhdysvaltain veroarvion:

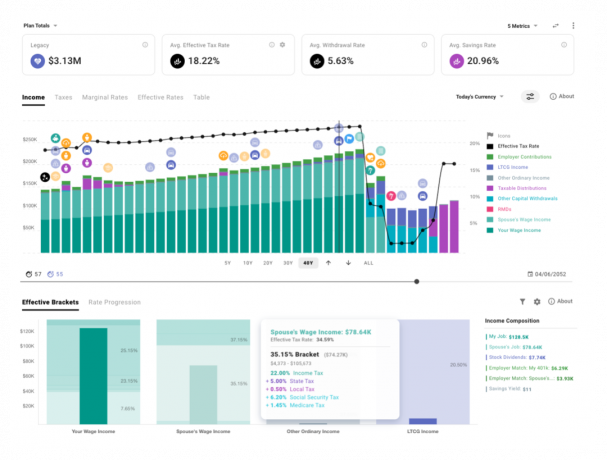

Ja tässä on katsaus ennustettuihin tuleviin tuloihimme ja kutakin tyyppiä koskeviin tehokkaisiin veroluokkiin.

Voit piirtää marginaaliset ja efektiiviset veroprosentit ajan mittaan ja nähdä myös, kuinka erityyppisiä hypoteettisia dollareita verotettaisiin.

Arvioi mahdollisuutesi menestyä

Nyt kun sijoitamme aikaisin edullisiin indeksirahastoihin, onko meillä mahdollisuutta jäädä eläkkeelle aikaisemmin? Yritetään saada 5 vuotta pois eläkkeelle siirtymisen aikajanalta 🏝️

Mutta odota… toistaiseksi olemme vain käyttäneet staattisia tuottooletuksia, eikö niin? Se on totta. Deterministisessä suunnittelutilassa olemme olettaneet johdonmukaiseksi 5,34 %:n todelliseksi tuottoasteeksi.

Toimiiko todellinen maailma näin? Se ei!

Voisimme tutkia tiettyä historiallista sarjaa tai luoda mukautettuja tuotto/inflaatiokäyriä mallintaaksemme oman suunnittelemamme skenaarion.

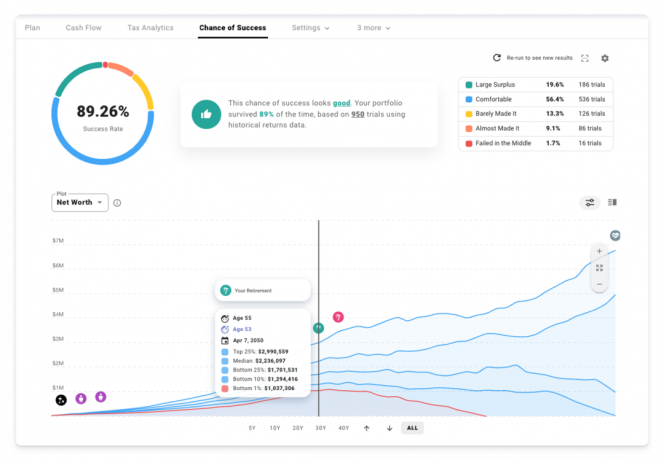

Mutta entä jos haluamme todella testata tätä suunnitelmaa sellaista markkinoiden epävakautta vastaan, jota voit odottaa todellisessa maailmassa? Entä jos haluamme parempaa intuitiota mahdollisten tulosten kirjosta? On aika vierailla Menestyksen mahdollisuus -välilehdellä ja suorittaa Monte Carlo -simulaatioita!

Perustuu 950 kokeeseen, jossa on käytetty historiallisia S&P 500 -tuottoja, osinkoja ja Yhdysvaltain inflaatiotietoja, ja näin asiat näyttävät uuden 55-vuotiaan eläkeiän myötä.

Älä kuluta liikaa kotiisi

Mitä siis nyt puuttuu? No, ehkä emme halua vuokrata ikuisesti. Ehkä haluamme mukavan kodin alueelle, josta pidämme, jossa kaksi lasta kasvaa.

Ja ehkä emme tiedä mitään nyrkkisäännöistä rahasuhteet artikkeli 🤦♂️

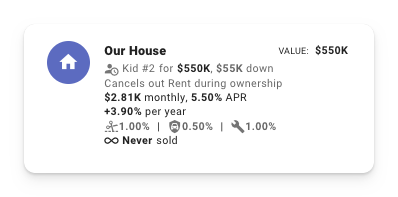

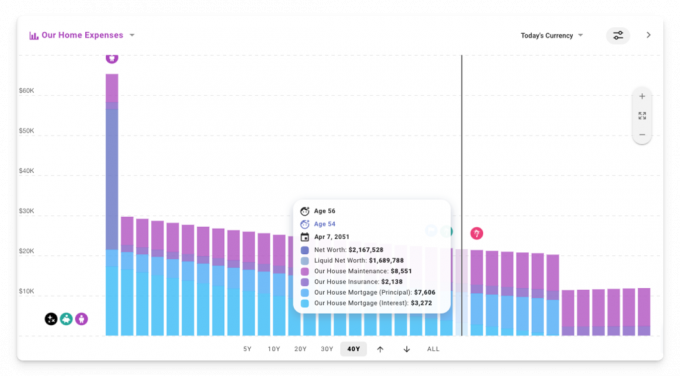

Katsotaan mitä tapahtuu, jos ostamme talon lapsen 2 saapuessa noin nelinkertaisella vuositulollamme.

Tässä on vaikutus mahdollisuuksiimme menestyä:

Hetkinen! Mitä tapahtui amerikkalaiselle unelmalle asunnon omistamisesta? Mitä täällä tapahtuu?!

Takaisin deterministiseen suunnittelunäkymään voimme nähdä, että tämän uuden kodin kokonaisomistuskustannukset ovat nostaneet kulujamme huomattavasti ratkaisevien alkuvuosien aikana.

Rakennamme omaa pääomaa kotiin ajan myötä, kun maksamme asuntolainaa, mutta eläkkeelle jäädessämme netto on pienempi arvoltaan kuin alkuperäinen suunnitelmamme ja huomattavasti vähemmän likvidejä varoja, jotka ovat käytettävissä kultakauden aikana vuotta.

Okei, joten ehkä suurimman mahdollisen talon hankkiminen ei ole oikea tapa lähestyä tätä 😅

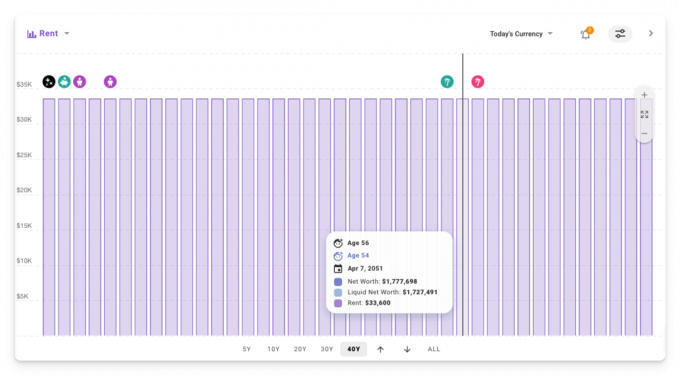

Entä jos ostamme sen sijaan asunnon 2,5-kertaisella tuloillamme?

Kiva! Paras tulos tähän mennessä. Säädyllisimmillä kodin lukoilla käyttäminen kohtuullisemmalla vuosikululla. Ja nämä kulut itse asiassa pienenevät ajan myötä tämän päivän valuutassa! (eli inflaatiokorjattu)

Voimme nähdä sen toiminnassa takaisin deterministisessä näkymässä luomalla mukautettu pinottu pylväsdiagrammi ja suodattamalla näyttämään vain asumiskulut.

Sitä vastoin alkuperäisessä suunnitelmassa, jossa vuokrasimme koko ajan, vuokra oli sidottu inflaatioon, joten se pysyi ajan mittaan vakiona nykypäivän valuutassa.

Onko siis parempi vuokrata kuin oma? Kuten useimpiin asioihin, vastaus on: "se riippuu" 😜

Haluatko oppia lisää?

Tässä vaiheessa olemme vain raapuneet pintaa siitä, mitä voit mallintaa ProjectionLabissa, mutta minusta alkaa olla huono olo kaikista kuvakaappauksista ja GIF-kuvista, joita Jim joutuu sotkemaan viimeiseen viestiin.

Jos haluat lisätietoja, tässä on joitain linkkejä, joita voit tarkistaa:

- Työkalu: https://projectionlab.com

- Podcast-esiintyminen FI Showssa: http://thefishow.com/kyle

- A video arvostelu Kirjailija: Rob Berger

Voit suorittaa perussimulaatioita ilmaiseksi hiekkalaatikkoversiolla, ja voit käyttää tätä kuponkikoodia 10 % alennukseen premium-versiosta: WALLETHACKS-10 🎉