Vaikka fyysinen terveys ja onnellisuus ovat menestyneen elämän tärkeimpiä kulmakiviä, sinun tulee kiinnittää huomiota myös taloudelliseen terveyteen ja hyvinvointiin.

Loppujen lopuksi hyvässä taloudellisessa kunnossa saaminen voi tehdä elämästä huomattavasti vähemmän stressiä.

Tietenkin haluat myös, että sinulla on varaa esimerkiksi olkaimet lapsillesi, korkeakouluopetus ja perhelomat, jotka muistat aina.

Valitettavasti ihmiset eivät ryhdy toimiviin toimiin taloutensa parantamiseksi, ja tilastot osoittavat sen. A Experianin vuoden 2021 raportti osoittaa, että keskimääräinen luottokortin saldo oli 5 525 dollaria sinä vuonna ja että keskimääräisellä ihmisellä oli yli 25 000 dollaria ei-asuntolainaa.

Keskimääräiset eläkesäästöt ovat myös suorastaan masentavia, sillä 40–44-vuotiailla on vain 101 899,22 dollaria säästetty eläkkeelle ja 55–59-vuotiailla vain 223 493,56 dollaria. 2019-2020 Federal Reserve SCF -tiedot.

Tarvitsetko taloutesi kuntoon, mutta et tiedä mistä aloittaa?

Anna rahoitusneuvojan tasoittaa tietä. SmartAsset tarjoaa yksilöllisen taloussuunnittelun, joka mukautuu budjettiisi ja tarpeisiisi. Aloita napsauttamalla osavaltiotasi!

Hanki henkilökohtaisia neuvojaTalousneuvoja (suunnittelija) vs. Talousvalmentaja

Tosiasia on, että monet amerikkalaiset tarvitsevat kipeästi muutoksia talouteensa, mutta tarpeeksi ihmiset eivät ryhdy toimiin tehdäkseen sen. Tämä on totta, vaikka rahoitusalan ammattilaisia on helppo löytää sekä verkosta että melkein mistä tahansa yhteisöstä kaikkialla Yhdysvalloissa.

Mutta se voi olla iso osa ongelmaa. Valittavana ei ole vain lukuisia taloudellisia neuvonantajia, vaan myös talousvalmentajia, jotka tarjoavat palveluita. Monet kuluttajat eivät tiedä eroa, ja he voivat juuttua tilanteeseen, jossa "analyysihalvaus" ottaa vallan.

Jos toivot käännettäväsi taloutesi ja etsit ammattitaitoista neuvontaa ja apua, saatat miettiä, miksi kääntyisit talousneuvojan, talousvalmentajan tai mahdollisesti jopa molempien puoleen. Lue, miten talousneuvojat ja talousvalmentajat eroavat toisistaan ja mitä sinun tulee ottaa huomioon, ennen kuin käytät jompaakumpaa.

Mikä on talousneuvoja?

Talousneuvoja on koulutettu talousasiantuntija, joka auttaa asiakkaita sijoittaa pitkällä aikavälillä, yleensä eläkkeelle. Talousneuvojat auttavat asiakkaitaan heidän kannaltaan järkevien sijoitussalkkujen rakentamisessa sijoitusaikajana ja tavoitteita, ja he neuvovat heitä suunnittelemaan elämän suuria virstanpylväitä, kuten asunnon ostamista tai maksamista. college. Ei vain, vaan talousneuvojat ovat ammattilaisia, joiden kanssa haluat työskennellä, jos tarvitset apua monimutkaisissa talousasioissa, kuten kiinteistöjen suunnittelussa ja hyväntekeväisyyslahjoissa.

Jotkut talousneuvojat veloittavat palveluistaan kiinteän maksun, kun taas toiset veloittavat hallinnoitavien varojen (AUM) perusteella. Toiset ansaitsevat elantonsa palkkioilla, joita he ansaitsevat myydessään sijoituksia, kuten sijoitusrahastoja ja annuiteetteja. Huomaa myös, että parhaat taloudelliset neuvonantajat ovat luottamushenkilöitä, mikä tarkoittaa, että he ovat lain mukaan velvollisia toimimaan sinun etusi mukaisesti.

On myös syytä huomata, että teknologia ja internet ovat mahdollistaneet online-taloudellisen neuvonantajan palkkaamisen, jota jotkut saattavat kutsua robo-neuvojaksi. Robo-neuvojan, kuten Personal Capitalin tai Bettermentin, avulla pääset ammattimaiseen talousneuvojaan verkossa ja teknologian ja työkalujen avulla. Verkossa toimivat talousneuvojat ovat myös yleensä halvempia kuin perinteiset neuvonantajat, joten se kannattaa ottaa huomioon, kun päätät, minkä henkilön tai yrityksen kanssa haluat työskennellä.

Aiheeseen liittyvä: Kuinka valita rahoitusneuvoja

Talousneuvojan pätevyys

Vaikka kuka tahansa voi kutsua itseään talousvalmentajaksi, talousneuvojaksi tuleminen vaatii vielä useita vaiheita. Ensinnäkin rahoitusneuvojat ovat lisensoituja ja rekisteröityjä Financial Industry Regulatory Authoritylle (FINRA), joka valvoo alaa yleisesti. Useimmilla talousneuvojilla on myös kandidaatin tutkinto, vaikka näin ei aina ole.

Jotkut talousneuvojat ryhtyvät myös lisätoimiin tullakseen Certified Financial Planneriksi (CFP). YKP: ksi ryhtyminen vaatii kandidaatin tutkinnon sekä lisäkursseja, työharjoittelun ja CFP-kokeen läpäisemisen. Kaiken kaikkiaan CFP: ksi tuleminen vaatii 12–18 kuukautta kandidaatin tutkinnon suorittamisen jälkeen.

Muista tarkistaa oppaani Kuinka tulla YKP: ksi jos haluat syvemmän selityksen prosessista.

Talousneuvojat voivat myös pyrkiä RIA: ksi (Registered Investment Advisor), joka edellyttää läpäisyä Series 65 Exam, rekisteröityminen Securities and Exchange Commissionin (SEC) osavaltioon ja paljon muuta.

Talousneuvojan käytön hyvät ja huonot puolet

Taloudellisen neuvonantajan kanssa työskentelyyn voi liittyä monia etuja ja haittoja, vaikka jotkut niistä riippuvat valitsemastasi yksittäisestä neuvonantajasta. Tässä on tärkeimmät edut ja haitat, jotka sinun on tiedettävä.

Plussat:

- Talousneuvojat ovat lisensoituja ammattilaisia, ja monilla heistä on vuosikymmenten kokemus asiakkaiden auttamisesta rakentamaan vaurautta. Talousneuvojat ovat asiantuntijoita, joiden puoleen sinun kannattaa kääntyä, kun tarvitset apua tulevaisuuden rahoitussuunnitelman ja portfolion luomisessa.

- Monet ammatilliset neuvonantajat ovat luottamushenkilöitä. Luottamuksellisten neuvonantajien on lain mukaan toimittava sinun etusi mukaisesti, joten on järkevää etsiä neuvonantaja tällä nimellä.

- Taloussuunnittelijat mahdollistavat sijoitusstrategiasi ulkoistamisen, jotta voit keskittyä muihin elämäsi alueisiin. Talousneuvojilla on yleensä pitkäaikainen ajattelutapa, joten he voivat auttaa sinua sijoittaa järkevästi eläkkeelle ja muut taloudelliset tavoitteet.

Haittoja:

- Komissiopohjaiset talousneuvojat eivät aina toimi sinun etusi mukaisesti. Talousneuvojat, jotka tienaavat rahaa myymällä annuiteetteja, sijoitusrahastot ja muut sijoitukset voivat olla houkuttelevia pinoamaan salkkusi rahoitustuotteilla, jotka maksavat heille eniten.

- Kustannukset vaihtelevat suuresti, joten sinun on tehtävä tutkimus. Koska hinnoittelustrategioita on niin monia, sinun on vertailtava taloudellisia neuvonantajia heidän palkkioidensa perusteella, ennen kuin päätät työskennellä heidän kanssaan.

- Monet taloussuunnittelijat keskittyvät investointeihin enemmän kuin päivittäiseen taloushallintaan. Vaikka näin ei aina ole, jotkin talousneuvojat voivat olla vailla taloudellisia aiheita, kuten budjetointia ja velanhallintaa.

Online Financial Advisors ovat valmiita tarjoamaan sinulle laadukasta taloussuunnittelua ja investointien hallintaa.

Onko taloudessasi tapahtunut suuri muutos? Neuvoja voi tarjota sinulle tärkeitä tietoja paremman taloudellisen terveyden saavuttamiseksi. Klikkaa alta tänään!

AloittaaMikä on talousvalmentaja?

Talousneuvojat ovat asiantuntevasti koulutettuja auttamaan sinua sijoittamaan pitkällä aikavälillä, kun taas talousvalmentajat keskittyvät henkilökohtaisen taloutesi päivittäisiin asioihin. Valmentajat auttavat asiakkaitaan rakentamaan parempia taloudellisia tapoja, kuten maksamaan itselleen ensin ja välttämään pitkäaikaisia velkoja.

Vaikka monet talousvalmentajat työskentelevät kokopäiväisesti, on myös tärkeää huomata, että on mahdollista ryhtyä osa-aikaiseksi talousvalmentajaksi. Tätä polkua kulkevat usein talousalan ammattilaiset, jotka haluavat jatkaa työskentelyä myös omalla toimialallaan, oli kyseessä sitten kirjanpito tai perinteinen asiakkaiden neuvonta.

Jos olet kiinnostunut osa-aikaiseksi talousvalmentajaksi, voit katsoa lisää videostani täältä:

Joka tapauksessa talousvalmentajat työskentelevät tyypillisesti asiakkaiden kanssa, jotka tarvitsevat apua selvittääkseen, kuinka säästää rahaa tai kuinka maksaa opintolainat pois tai luottokorttivelkaa.

Huomaa myös, että talousvalmentajat ovat laillisesti kielletty sijoitusneuvojasta, joten tämäntyyppinen ammattilainen ei ole oikea vaihtoehto, jos sitä tarvitset eniten.

Talousvalmentajat ei voi antaa erityisiä sijoitusneuvoja.

Esimerkkejä suosituista talousvalmentajista, joita voit löytää verkosta, ovat:

- Lynnette Khalfani-Cox, joka tunnetaan myös nimellä "The Money Coach"

- Adam Kol, "parien rahavalmentaja"

- Holly Grosvenor Microstuffista

- Shante Nicole Financial Common Centsistä

Talousvalmentajan pätevyys

Toisin kuin perinteiset talousneuvojat, talousvalmentajilta ei vaadita muodollista koulutusta, koska he eivät täytä virallisia sääntelystandardeja. Monet talousvalmentajat pääsevät alkuun myös sen jälkeen, kun ovat itse velkaantuneet ja pohtineet, kuinka parantaa taloudellista tilannettaan ja omaa elämäänsä ajan myötä.

Monilla talousvalmentajilla on kuitenkin rahoituksen tai siihen liittyvän alan, kuten kirjanpidon, ammattitutkinto. Huomaa myös, että talousvalmentajille on tarjolla koulutusmahdollisuuksia, ja voi olla järkevää etsiä ammattilaisia, jotka ovat saavuttaneet nämä virstanpylväät.

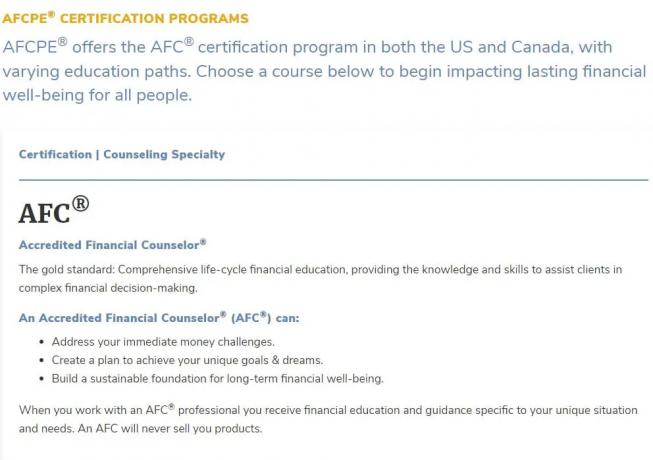

Esimerkiksi talousvalmentajat voivat osallistua koulutukseen Finanssiliiton kanssa Neuvonta- ja suunnittelukoulutus (AFCPE) akkreditoidun talousneuvojan® (AFC®) ansaitsemiseksi sertifiointi.

Dave Ramseyn Ramsey Solutions tarjoaa myös koulutusta ja polun sertifiointiin talousvalmentajille. Tämän ohjelman avulla henkilöt, jotka ovat intohimoisia henkilökohtaisesta rahoituksesta, voivat tulla a Ramsey Solutions Master Financial Coach joka on ammattitaitoisesti koulutettu antamaan neuvoja rahan säästämiseen, velkojen maksamiseen, tulevaisuuden budjetointiin ja muuhun.

Talousvalmentajan käytön hyvät ja huonot puolet

Talousvalmentajan käyttäminen voi olla järkevää, jos yrität saada hallintaa taloudestasi, mutta et näytä pääsevän eteenpäin. Talousvalmentajan kanssa työskentelyyn liittyy kuitenkin etuja ja haittoja, jotka sinun tulee tietää etukäteen.

Plussat:

- Talousvalmentajat voivat auttaa sinua parantamaan talouttasi lyhyellä aikavälillä. Talousneuvojat voivat auttaa pitkän aikavälin sijoitusstrategiassa, kun taas valmentajat keskittyvät saamaan sinut kuntoon sijoittamista varten.

- Valmentajat voivat olla paremmin kuin taloudelliset neuvonantajat sellaisissa asioissa kuin velkojen takaisinmaksu ja budjetointi. Valmentajat voivat auttaa sinua luomaan suunnitelman päästä eroon velasta tai auttaa sinua tee kuukausibudjetti joka auttaa sinua säästämään enemmän rahaa joka kuukausi.

- Talousvalmentajat antavat sinulle jonkun, jolle olet tilivelvollinen jokapäiväisistä taloudellisista päätöksistäsi. Toisin kuin talousneuvojat, jotka saattavat tavata sinut vain muutaman kerran vuodessa, monet talousvalmentajat tekevät viikoittaisia lähtöselvityksiä pitääkseen sinut tien päällä.

Haittoja:

- Talousvalmentajaksi ryhtymiselle ei ole vaatimuksia. Koska talousvalmennus ei ole säännelty toimiala, kuka tahansa voi kutsua itseään talousvalmentajaksi.

- Valmentajat eivät voi tarjota monimutkaisia taloudellisia neuvoja tai sijoitusstrategioita. Vaikka valmentajat keskittyvät auttamaan asiakkaitaan saamaan heidän päivittäisen talouden kuntoon, he eivät ole päteviä antamaan sijoitusneuvoja.

- Talousvalmennuksen kustannukset vaihtelevat suuresti. Sinun ei tarvitse vain tutkia ja vertailla valmentajia heidän pätevyytensä perusteella, vaan sinun on verrattava hinnoitteluun, joka voi olla kaikkialla.

Kuinka päättää talousneuvojan ja talousvalmentajan välillä

Loppujen lopuksi päätös työskennellä taloudellisen neuvonantajan tai talousvalmentajan kanssa on hyvin henkilökohtainen. Loppujen lopuksi molemmat ammattilaistyypit voivat auttaa sinua pääsemään sinne, missä haluat olla taloudellisessa mielessä, ja kumpi tahansa saattaa toimia sinulle riippuen siitä, missä olet taloudellisten tavoitteidesi kanssa.

On kuitenkin tilanteita, joissa taloudellinen neuvonantaja voi olla järkevämpi kuin talousvalmentaja ja päinvastoin.

Milloin käyttää talousneuvojaa

- Tarvitset apua sijoitussuunnitelman laatimisessa eläkkeelle. Jos tarvitset apua kattavan rahoitussuunnitelman laatimisessa, jossa on sijoituksia, jotka vastaavat aikajanaasi ja riskinsietokykyäsi, taloudellinen neuvonantaja voi auttaa sinua tekemään juuri sen.

- Varallisuuden rakentaminen pitkällä aikavälillä on tärkein prioriteettisi. Taloussuunnittelijat keskittyvät pitkän aikavälin varallisuussuunnittelustrategioihin enemmän kuin mihinkään muuhun.

- Sijoituskohteiden selvittäminen on sinulle tärkeämpää kuin velan maksaminen tai budjetoinnin oppiminen. Jos olet jo melko hyvä budjetoimaan ja säästämään, talousneuvoja voi auttaa sinua viemään taloutesi uudelle tasolle.

- Taloutesi on melko vakaa, joten sinulla on runsaasti rahaa säästää ja sijoittaa tulevaisuutta varten. Rahoitusneuvojat voivat auttaa sinua sijoittamaan pitkän aikavälin kasvuun, mutta vain jos sinulla on rahaa säästää ja sijoittaa.

Milloin käyttää talousvalmentajaa

- Vaikka teoriassa ansaitset tarpeeksi rahaa päästäksesi eteenpäin, et näytä saavan hallintaa jokapäiväisiin kuluihisi. Talousvalmentaja voi auttaa sinua selvittämään, mihin ylimääräinen rahasi menee joka kuukausi.

- Tarvitset apua taloutesi kokonaiskuvassa. Talousvalmentajat voivat auttaa sinua luomaan budjetin, joka vastaa kaikkia tarpeitasi riippumatta siitä, tarvitsetko vähemmän rahaa joka kuukausi tai säästää enemmän tulevaisuutta varten.

- Olet velassa ja tarvitset suunnitelman päästäksesi eroon. Talousvalmentaja voi olla paremmin varustautunut auttamaan sinua selviytymään velasta kuin taloudellinen neuvonantaja.

- Tarvitset eniten, että joku istuu kanssasi katsomassa päivittäistä talouttasi. On vaikea keskittyä sijoittamiseen eläkkeelle ja muihin tavoitteisiin, kun henkilökohtainen talous on sekaisin.

Kuinka valita paras talousammattilainen tarpeisiisi

Päätät sitten taloudellisen neuvonantajan tai talousvalmentajan kanssa, on joitain yleisiä tekijöitä, jotka on otettava huomioon ennen kuin palkkaat jonkun. Kannattaa etsiä esimerkiksi alalleen sertifioitu talousalan ammattilainen päätät valita CFP: n tai RIA: n tai talousvalmentajan, joka on suorittanut jonkin virkamiehen koulutusta.

Muista myös kysyä hinnoittelusta etukäteen ja välttää kaikkia talousalan ammattilaisia, jotka eivät pysty selittämään maksujaan tai kuinka heille maksetaan. Vaikka talousvalmentajilla on todennäköisesti ennakkomaksuaikataulu, he voivat antaa sinulle ja maksulliset neuvonantajat voivat selvästi selitä heidän maksunsa, varo taloudellisia neuvonantajia, joille maksetaan palkkioista ja jotka eivät ehkä ole etujasi sydän.

Etsi myös talousalan ammattilaista, jolla on runsaasti kokemusta ja intohimoa muiden auttamiseen. Kun vertailet kaikkia vaihtoehtojasi, muista pyytää viitteitä, joita he voivat antaa entisiltä tai entisiltä asiakkailta. Jos he tekevät hyvää työtä, heidän kanssaan työskennelleiden ihmisten pitäisi kertoa sinulle kaikesta mielellään.

Lopuksi varmista, että taloussuunnittelijasi tai talousvalmentajasi on henkilö, jonka kanssa pidät juttelemisesta ja jonka kanssa vietät aikaa. Valitse talousammattilainen hänen pätevyytensä ja kokemuksensa perusteella, mutta varmista, että pidät myös henkilöstä.