Valitsetpa kiinteistö- tai indeksirahastot ensisijaiseksi sijoitukseksi, jokaisella on erinomainen kokemus varallisuuden rakentamisesta. Mutta onko toinen parempi kuin toinen, jos ehkä vain vähän?

Tämä aihe on saanut inspiraationsa tästä lukijan kysymyksestä:

”Kysymykseni: Kiinteistö- vai pitkän aikavälin indeksirahastosijoittaminen?

Tiedän, että vastaus on luultavasti molemmat, mutta olen ollut henkilö, joka sijoittaa osakkeisiin (pääasiassa ETF- ja indeksirahastoihin). Sosiaalisessa syötteessäni saan kuitenkin yhä useammat ihmiset pitämään vuokra-asuntosijoittamisesta parempana tapana vaurautta kuin osakkeita. Minulla on vuokra-asunto, koska se oli edellinen kotini ennen vuokra-asuntoa. Joten vaikka tiedän vuokra-asunnot, olen huolissani siitä, että tekisin virheen ostaessani kiinteistön arvoa korkeammalla, pitkäaikainen vuokralaisten puuttuminen tai suuret pääomakustannukset, jotka saattavat ilmetä myöhemmin tie.

Mutta niin monet ihmiset ovat kiinnostuneita siitä, että minusta tuntuu, että olen jätetty ulkopuolelle. Jauhaan juuri nyt ja luulen, että minulla on 45 000 dollaria käytettäväksi vuokraamiseen vuoden lopussa, joten siksi harkitsen vuokraamista. Mutta jos lukuni ovat oikeat ja saan markkinoiden tuottamaan 9 %, niin kyllä, 30 vuoden kuluttua, kun aion jäädä eläkkeelle, tuo 45 000 dollaria tulee 597 000 dollaria. Luulen, että voit väittää, että jos ostat kodin, se voi arvostaa 400 000 dollaria ja kassavirtaa huomattavan määrän rahaa. Onko tietoa?"

– Patrick

Tämä on ikivanha kysymys, eikä siihen ehkä ole yhtä vastausta. Spoilerivaroituksena uskon, että vastaus on erilainen jokaiselle sijoittajalle.

Yritetään selvittää syyt, miksi tämä on niin vaikea valinta. Mutta ennen kuin teemme sen, haluan kertoa sinulle, etten ole kovin kokenut kiinteistösijoittaja. Vastaukseni perustuvat omaan rajalliseen kokemukseeni, ja tulen aiheeseen taloudellisesta näkökulmasta.

Miksi sijoittaa kiinteistöihin?

Kiinteistöt ovat osoittautuneet yhdeksi historian suurimmista varallisuuden tuottajista. On arvioitu, että jopa 90 % miljonääreistä saa vaurautensa ensisijaisesti sijoittamalla kiinteistöihin.

Mikä tekee kiinteistöistä niin erityisen sijoituksen?

1. Pitkäaikainen pääoman arvonnousu

Asunnon mediaanihinta vuonna 1970 oli noin 23 000 dollaria. Mutta sen mukaan vuoden 2021 lopussa luku on noussut 408 000 dollariin. Se on uskomaton 1 770 % lisäys 50 vuodessa. Harvat investoinnit vastaavat tätä suorituskykyä.

2.Vuokratulot

Oikein jäsennellyt kiinteistösijoitukset voivat tuottaa säännöllistä tuloa pitkän aikavälin pääoman arvonnousun lisäksi. Vaikka tulot voivat kattaa vain kiinteistön kuukausimaksun oston jälkeen, tuotot ovat yhä positiivisempia vuokrien noustessa. Ja kun kiinteistön asuntolaina on maksettu, suurin osa vuokratuloista on voittoa omistajalle.

3.Runsaat verohelpotukset

Ainakin sijoitusasunnoissa poistokulut voidaan väittää vähentävän verovelkaa. Poiston etuna on, että se on "paperikulu" - voit käyttää sitä tulojesi alentamiseen, vaikka siihen ei liity omatoimikustannuksia.

Mutta kiinteistön myynnin yhteydessä voi olla vielä suurempi verohelpotus. Yli vuoden mittaiset sijoitukset hyötyvät alhaisemmista pitkäaikaisista myyntivoittoveroista. Esimerkiksi kun tavallisia tuloja ja lyhytaikaisia myyntivoittoja verotetaan 10–37 prosentin välillä, pitkäaikaisten myyntivoittojen verokanta on rajoitettu 0–20 prosenttiin.

4.Vipuvaikutus

Kiinteistö on sijoitus, jossa pieni sijoittaja voi tehdä suuren leikin pienellä rahamäärällä. Voit ostaa sijoituskiinteistön 20 % alennuksella ja rahoittaa loput pankista. Omistusasunnossa käsiraha saa olla enintään 3 %. Korkean vipuvaikutuksen vuoksi kiinteistön pitkän aikavälin tuotto on jopa korkeampi kuin jos maksaisit kiinteistöstä täyden hinnan käteisellä.

5.Kiinteistö on aineellinen omaisuus

Jotkut sijoittajat pitävät mieluummin fyysistä omaisuutta kuin paperi- ja elektroniikkasijoituksia, kuten osakkeita ja joukkovelkakirjoja. Kiinteistö on perimmäinen aineellinen omaisuus, koska se edustaa itse maan omistusta.

6.Sitä voidaan hallita suoraan

Kun sijoitat indeksirahastoon tai jopa osakkeisiin ja joukkovelkakirjoihin, luovutat rahojesi hallinnan rahastonhoitajalle tai yrityksen johdolle. Mutta kun sijoitat yksittäiseen omaisuuteen, hallitset koko prosessia.

Kiinteistöihin sijoittamisen riskit

Huolimatta helposta ja kivuttomasta tiestä, jonka kiinteistöistä rikastuvan joukon väittää olevansa, kiinteistöihin liittyy todellisia riskejä – eivätkä ne ole vähäisiä.

Tässä on joitain esimerkkejä:

Ylimaksu kiinteistöstä. Tämä on todennäköisempää kuumilla markkinoilla, jolloin useat tarjoukset nostavat kiinteistöjen arvoa. Mutta jos ostat sisään markkinoiden huipulla tai lähellä sitä, et ehkä saa takaisin sijoituksiasi pitkään aikaan. Tätä pahentaa vipuvaikutus. Koska suurin osa kiinteistöjen ostoon käytetyistä varoista on lainattua, mikä luo kiinteän velvoitteen, on todellakin kyseessä oma pääomasi. Kiinteistöjen arvon 10 prosentin pudotus voi puolittaa 20 prosentin investoinnin.

Odottamattomia rakenteellisia ongelmia. Vaikka kiinteistö läpäisi kotikatsauksen loistavasti, siinä voi silti olla rakenteellisia ongelmia. Kaksi tai kolme vuotta oston jälkeen uuni voi sulaa, katto voi olla tarpeen vaihtaa tai voit oppia, että kiinteistössä on huomattavia termiittivaurioita.

Nousevat korot. Nämä vaikuttavat kaikkiin sijoituksiin, myös osakkeisiin. Korkojen nousulla on suurempi vaikutus kiinteistöihin vipuvaikutustekijän vuoksi. Jos korot nousevat merkittävästi, kiinteistösi arvo voi laskea tai jopa laskea.

Heikkenevät vuokramarkkinat. Tämä voi tapahtua, koska alueen suuri työnantaja sulkee suuren laitoksen tai koska lähelle nousee valtava uusi asuinkompleksi. Kumpikin tilanne voi aiheuttaa vuokralaisten niukkuuden, jolloin sinun on alennettava vuokraasi.

Oikeudelliset ongelmat. Koska joku asuu sijoituskiinteistössäsi, on aina mahdollisuus oikeudellisiin ongelmiin. Toki sinulla voi olla vakuutus, joka kattaa oikeudenkäynnin. Mutta se maksaa sinulle silti aikaa ja pahenemista. Se on myös mahdollisuus, että huono vuokralainen voisi käyttää oikeusjärjestelmää estääkseen häädön.

Oma kokemukseni kiinteistösijoittamisesta

Tämän artikkelin alussa kirjoitin, että en ole kovin kokenut kiinteistösijoittaja, mutta minulla on yksi jakso, johon voin liittyä. Yritin kerran ostaa vuokra-asunnon, mutta se ei mennyt hyvin. Voit lukea kaiken tästä kokemuksesta artikkelissani, 7 oppituntia epäonnistumisesta kiinteistösijoittamisessa.

Joseph Hogue kirjoitti vierailijapostauksen tälle sivustolle, 7 sääntöä, jotka opin epäonnistuttuani kiinteistösijoittamisessa, joten tiedän, etten ole ainoa, jolla on huonoja kokemuksia. Joseph sijoittaa edelleen kiinteistöihin, mutta artikkelissa luetellaan useita sääntöjä, jotka sinun on oltava tietoisia, jos aiot saada sen toimimaan.

Samaan aikaan en käytä omaa kokemustani estääkseni sinua sijoittamasta kiinteistöihin. Rahaa on mahdollista ansaita, ja monet tekevät. Mutta sinun on oltava tietoinen siitä, miten se toimii ja mitkä ovat mahdolliset sudenkuopat.

Haluaisin antaa vielä yhden henkilökohtaisen neuvon: et tarvitse fyysistä omaisuutta sijoittaaksesi kiinteistöihin. On olemassa erilaisia tapoja sijoittaa kiinteistöihin, ja sinun kannattaa harkita yhtä vaihtoehtona omaisuuden omistamiselle.

Rahankeräys

Yksi suosittu vaihtoehto on kiinteistöjen joukkorahoitus. Oma valintani kiinteistöjen joukkorahoitukseen on Fundrise, jossa olen ansainnut vakaata tuottoa ilman, että olen koskaan omistanut suoraan omaisuutta. Yksi eduista Rahankeräys on, että kuka tahansa voi sijoittaa alustalle ja hyvin pienellä käteisellä. Se on mahdollisuus hajauttaa salkkusi kiinteistöihin sijoituksella, joka on koskaan enemmän kuin mitä haluat tehdä.

Olen sijoittanut nyt 4 vuotta ja olen ollut tyytyväinen tuottoon. Mutta vieläkin onnellisempi minuun kuluvaan aikaan, joka ei ole periaatteessa mitään.

Tässä on video, jonka kerroin 3 vuoden tuotoistani Fundrisen kanssa:

Yksityiset kiinteistöt

Toiseen suuntaan, minäkin panostan yksityiset kiinteistömerkinnät. Se on edistyneempi strategia, enkä suosittele sitä kaikille. Tämä johtuu siitä, että siihen liittyy järjestämättömien asuntolainojen ostaminen, ns. huonot lainat.

Perusideana on, että ostat järjestämättömän asuntolainan suurella alennuksella. Koska asuntolaina on täysin kiinteistövakuus, on erinomainen mahdollisuus saada lopulta koko laina.

Mutta jos kotona ei ole tarpeeksi omaa pääomaa, voit tehdä tappiota. Siksi en suosittele strategiaa kaikille.

Mutta jos sinulla on korkea riskinsietokyky ja halu saada suuria voittoja, se voi olla uhkapeli, joka kannattaa ottaa.

Miksi sijoittaa indeksirahastoihin?

On monia syitä, miksi osakkeet – ja laajemmin indeksirahastot – ovat joukkovelkakirjojen ja kiinteistöjen ohella yksi kolmesta suurimmasta sijoituksesta.

1. Rahastoja, joihin voi sijoittaa, on useita

Voit sijoittaa Yhdysvaltojen ja ulkomaan markkinoille ja jopa yksittäisiin toimialoihin, kuten teknologiaan, terveydenhuoltoon tai energiaan. Voit jopa sijoittaa indeksirahastoihin, joissa on muita sijoituksia, kuten joukkovelkakirjoja tai jopa kiinteistöjä.

2. Sijoita tuloihin, kasvuun tai molempiin

Jotkut rahastot ovat erikoistuneet kasvuosakkeisiin, kun taas toiset keskittyvät osinkoihin. Esimerkiksi, Invesco QQQ sijoittaa NASDAQ 100 -indeksiin ja sillä on pitkä historia S&P 500 -indeksiä paremmin. Mutta jos pidät enemmän osinkotuloista, Schwab US Dividend Equity ETF (SCHD) osinkotuotto on 3 %.

3. Sijoitusten hajauttaminen

Kun sijoitat indeksirahastoon, sijoitat epäsuorasti satojen tai tuhansien yritysten osakkeisiin. Jos jokin niistä epäonnistuu, tuskin huomaat vaikutusta. Tämä on täysin päinvastainen kuin kiinteistöjen kohdalla. Jos yksittäinen kiinteistösijoitus menee haitaksi, saatat lopettaa liiketoimintasi.

4. Salkkusi on erittäin likvidi

Sinun ei pitäisi käydä kauppaa sijoituspositioilla säännöllisesti, mutta on hyvä tietää, että voit tarvittaessa realisoida yhden tai kaksi positiota. Indeksirahastoilla voidaan käydä kauppaa päivittäin.

5. Ei ole laillista vastuuta

Koska sijoitat julkisiin yrityksiin, mahdollinen vastuusi rajoittuu sijoitukseesi. Kantaja tai kantajaryhmä ei voi tulla perässäsi henkilökohtaisesti.

6.Indeksirahastot ovat todella passiivisia sijoituksia

Sijoitat rahasi ja odotat sitten tuottojen toteutumista. Tällä välin ei ole kiinteistöjä ylläpidettäväksi, ei vuokralaisia, joiden kanssa asioida, eikä säännöllisiä remontteja.

7. Indeksirahastot sopivat siististi eläkesuunnitelmiin

Indeksirahastot ovat luultavasti yleisimpiä eläkejärjestelyissä olevia sijoituksia. Tämä johtuu kaikista yllä luetelluista syistä. Toisin kuin kiinteistöt, indeksirahastot ovat puhdas sijoitus. Niitä voidaan pitää välitystilillä, käyttää hajautetun salkun rakentamiseen, ostaa ja myydä tarpeen mukaan eivätkä vaadi suoraa hallinnointia.

Vaikka on mahdollista pitää fyysistä kiinteistöä IRA-tilillä, se vaatii erityiskäsittelyä. Tähän sisältyy itseohjautuvan IRA-tilin (SDIRA) perustaminen, mikä ei ole vain monimutkaista, vaan sisältää a vaatimustenmukaisuusongelmien matriisi, jotka voivat saada IRS: n mitätöimään suunnitelmasi kokonaan.

Indeksirahastoihin sijoittamisen riskit

Osakkeista ja niihin sijoittavista indeksirahastoista on tullut viime vuosikymmeninä tärkein sijoitusväline. Mutta kuten kiinteistöt, ne eivät ole riskittömiä.

Joitakin esimerkkejä ovat:

Markkinat voivat kaatua. Tämä on luultavasti kaikkien osakemarkkinoille sijoittavien suurin pelko. Sekään ei ole täysin perusteetonta. Olemme kokeneet pari kolaria vain parin viime vuoden aikana. Vaikka se oli lyhyt, Dot-Comin törmäys oli syvä, etenkin vuonna NASDAQ-osakkeet, jotka laskivat noin 80 %.

Vuoden 2008 taloudellinen romahdus oli myös lyhyt, mutta se putosi tarpeeksi pelotellakseen monia ihmisiä pois markkinoilta. Ja jopa ne, jotka selvisivät onnettomuudesta, joutuivat odottamaan vuosia päästäkseen takaisin alkuperäisille paikoilleen. Tarvitset sellaisen riskinsietokyvyn, jonka avulla voit odottaa näitä suuria takaiskuja.

Markkinat voivat mennä pitkittyneiksi karhumarkkinoille. Vaikka markkinoiden romahdukset voivat olla pelottavampia pinnalla, pitkän karhun markkinat voivat aiheuttaa vielä enemmän vahinkoa. Asiaa pahentaa se, että niin monet nykypäivän sijoittajat eivät ole koskaan kokeneet tämäntyyppisiä markkinoita ja kuinka paljon vahinkoa ne voivat aiheuttaa.

Inflaatio voi heikentää pitkän aikavälin tuottoa. Tällä rintamalla on todella hyviä ja huonoja uutisia. Hyvä uutinen on se Osakkeet ovat ylittäneet inflaation pitkällä aikavälillä. Kun inflaatio on ollut keskimäärin noin 3 % viime vuosikymmeninä, osakkeiden tuotto on ollut lähellä 10 %.

Mutta huono uutinen on, että inflaatio voi painaa osakekursseja lyhyellä aikavälillä. Inflaatio nostaa hintoja, mikä heikentää liiketoiminnan kannattavuutta. Se luo myös korkojen nousupaineita, mikä lisää negatiivista vaikutusta osakehintoihin. Inflaation pitkäaikainen vaikutus voi heikentää osakkeiden tuottoa useiksi vuosiksi.

Kiinteistönpalautukset vs. Indeksirahastojen tuotot

Kaikkia edellä mainittuja etuja ja haittoja lukuun ottamatta sijoitetun pääoman tuotto on suurin yksittäinen tekijä määritettäessä hyödykkeen haluttavuutta. Ja kuten käy ilmi, sekä kiinteistö- että indeksirahastojen tuotot ovat erittäin positiivisia.

Voimme saada käsityksen kiinteistöjen tuotoista katsomalla kahta eri esimerkkiä.

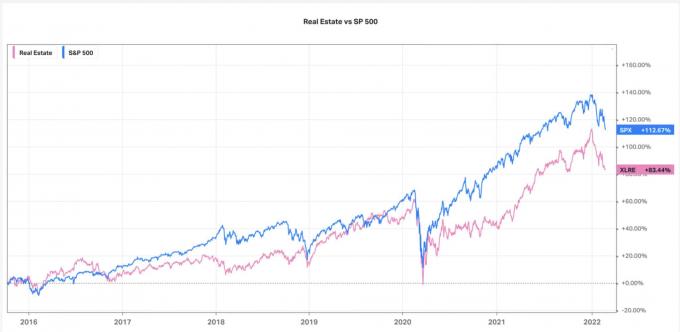

Katsotaanpa ensin SP 500 -indeksin 10 vuoden tuottoa Yhdysvaltain kiinteistöindeksiin verrattuna (kaavio Koyfin.com-sivustolta):

Tätä kaaviota tarkasteltaessa S&P 500 on selkeä voittaja 112,67 %:n kumulatiivisella tuotolla verrattuna US Real Estateen 83,44 %:iin.

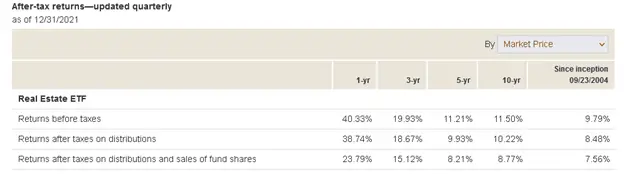

Toinen vertailu, jota voimme tarkastella, ovat molempien indeksien ETF. Katsotaanpa ensin Vanguard Real Estate ETF (VNQ). Tämän rahaston tulokset ovat seuraavat:

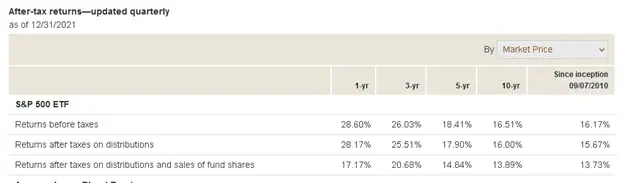

Katsotaan nyt osakepohjaisten indeksirahastojen keskimääräistä tuottoa. Käytämme Vanguard S&P 500 ETF (VOO):

Kun katsot "Tuot ennen veroja" ensimmäisessä sarakkeessa (1 vuosi) kummastakin kahdesta yllä olevasta kuvakaappauksesta, kiinteistö tulee selväksi voittajaksi. Vuonna 2021 se ylitti osakkeet helposti 40,33 prosentista 20,60 prosenttiin.

Se teki kiinteistösijoituksesta varmasti valinnan vuonna 2021, mutta entä pidemmän aikavälin trendi?

Se suosii selvästi osakkeita. Ne menestyivät helposti kiinteistöjä paremmin kolmen ja viiden vuoden aikana, ja mikä tärkeintä 10 vuoden aikana. Itse asiassa osakkeet ylittivät kiinteistöjä täydellä viidellä prosenttiyksiköllä joka vuosi 10 vuoden ajan, 16,51–11,50.

Valitettavasti kiinteistö- ja indeksirahastojen tuottojen vertailu tuskin on pelkkää leikkiä. Ensinnäkin on olemassa erilaisia tapoja omistaa kiinteistöjä. Omistusasunto on vain ilmeisin, mutta on myös vuokrakiinteistöjä, jotka voivat olla joko asuin- tai kaupallisia.

Vipuvaikutuksella on myös oma roolinsa, sillä kiinteistö, jonka rahoitusprosentti on suurempi, tuottaa todennäköisesti korkeamman pitkän aikavälin tuoton kuin käteisellä maksettu kiinteistö.

Sama pätee indeksirahastoihin. Koska valittavana on niin monia erilaisia, on myös erilaisia palautuksia. Esimerkiksi kasvurahaston pitkän aikavälin tuotto on yleensä korkeampi kuin tulorahaston.

Kiinteistö- vai indeksirahastot – kumpi on parempi tapa rakentaa pitkäaikaista varallisuutta?

Palaan nyt takaisin Patrickin kysymykseen suoremmin: ovatko kiinteistö- vai indeksirahastot parempi sijoitus?

Yllä olevan analyysini perusteella korkeamman tuoton yhdistelmä viimeisen 10 vuoden aikana on suurempi likviditeetti, hajautuskyky ja soveltuvuus eläkejärjestelyihin suosivat selvästi indeksirahastoja Kiinteistöt.

Mutta kun on kyse sijoittamisesta, se ei ole koskaan aivan näin yksinkertaista. Jos Patrick tai joku hänen asiakkaistaan (hän on CPA) pitää parempana kiinteistöjen tarjoamaa hallintaa ja suoraa omistusta ja on valmis sijoittamaan useiden vuosikymmenten ajan, kiinteistö voisi olla parempi sijoitus.

Mutta jokaiselle, joka ei halua tahrata käsiään sijoituksella, indeksirahastot ovat parempi valinta.

Henkilökohtaisesti kannatan indeksirahastoja. Mutta samalla olen hyvin tietoinen monipuolistamisen tärkeydestä. Kaikkien maailmojen parhaassa skenaariossa haluat omistaa sekä indeksirahastoja että kiinteistöjä. Onhan tietyt markkinaolosuhteet, joissa osakkeet menestyvät paremmin, ja toisissa, joissa kiinteistö on parempi peli. Jos pidät molemmat, hyödyt kummastakin tuloksesta.

Mutta koska molemmat sijoitusluokat ovat niin suosittuja - ja niin monista ilmeisistä syistä - ja ovat säännöllinen osa amerikkalaista vaurauttamiselämää, et voi mennä pieleen kummankaan kanssa.

Ajattele sitä yhtenä niistä harvoista mahdollisuuksista, joissa voit valita kahdesta yhtä kannattavasta sijoituksesta.

Patrick, toivon, että vastasin kysymykseesi tai ainakin annoin sinulle konkreettisia kriteerejä, joita voit käyttää arvioidessasi sijoitusta toiseen verrattuna.

Jos sinulla on kysyttävää, jonka haluat lähettää, käytä maksutta Yhteydenottosivu. Jos lähetät kysymyksen, ymmärrä, että antamasi tiedot sisällytetään tulevaan viestiin. Emme kuitenkaan käytä koko nimeäsi, ellet anna siihen lupaa. Kiitos, Jeff.