Kiina on löytänyt itsensä uutisissa viime aikoina, ja uutiset eivät ole hyviä. Kiinan hallitus, Kiinan kommunistinen puolue (KKP), ryhtyi rajuihin toimiin hallitakseen suurteknologiaa. Ja Kiinan kiinteistömarkkinat heiluvat Evergranden maksukyvyttömyyden pelossa. Joten monet sijoittajat alkavat ihmetellä – kannattaako Kiinaan sijoittaa?

Tämä on kuitenkin seurausta vuosien hypetystä. KKP jatkaa maan talouden kehittämistä, joka on jo nyt Yhdysvaltojen jälkeen maailman toiseksi suurin.

Pitäisikö sijoittajien välttää vai ovatko viimeaikaiset pelot vuosikymmenen ostomahdollisuus? Totuus, kuten usein tapahtuu, on jossain puolivälissä.

Lyhyt versio

- Kiina on kasvanut tasaisesti viime vuosikymmeninä, ja sen odotetaan ohittavan Yhdysvallat asukasta kohden laskettuna.

- Kiinan hallitus valvoo kuitenkin tiukasti osakemarkkinoita, ja vain paikalliset voivat sijoittaa suoraan yrityksiin.

- Säännökset voivat muuttua nopeasti, mikä tekee kiinalaisista investoinneista riskialtista.

- Mutta riskistä huolimatta Kiinassa on sijoittajille kasvumahdollisuuksia. Yrityksistä, kuten Xiaomi ja Huawei, on tulossa vakavia kilpailijoita muiden tunnettujen tuotemerkkien, kuten Samsungin, kanssa.

Miksi Kiina on tärkeä

Ennen kuin sukeltaamme tämän artikkelin laajempiin kysymyksiin, meidän pitäisi luultavasti ensin selvittää, mikä Kiinan iso juttu on.

Useimmilla yksityissijoittajilla on vain vähän tai ei ollenkaan suoraa Kiinan riskiä. Useimmat ihmiset keskittyvät Amerikan markkinoille. Jos he uskaltavat lähteä ulkomaille, se tapahtuu yleensä yhtä hyvin tunnetuilla ja vakailla lainkäyttöalueilla, kuten Kanadassa, Isossa-Britanniassa tai euroalueella. Monille Kiina kuulostaa yhtä eksoottiselta kuin Venäjä!

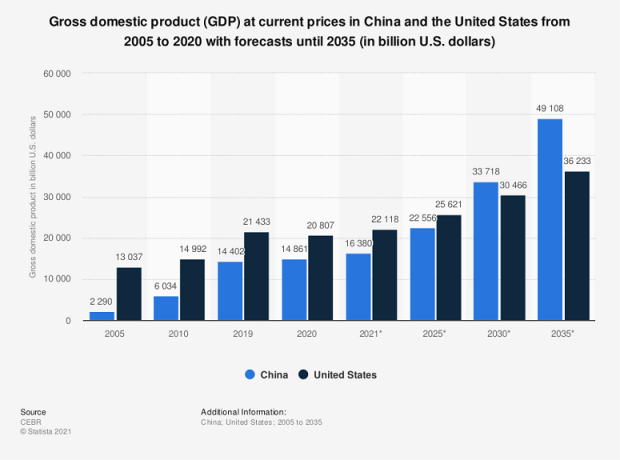

Mutta sijoittajat saattavat tehdä virheen jättäessään Kiinan kokonaan huomiotta. Loppujen lopuksi tämä maa on maailman toiseksi suurin talous. Ja tästä huolimatta, BKT asukasta kohden on edelleen vain 67 % Amerikan BKT: sta. Tämä tarkoittaa, että Kiinalla on vielä paljon enemmän kasvuvaraa, ja se todennäköisesti ohittaa Yhdysvaltojen kasvun kokonaisbkt: n suhteen seuraavien vuosikymmenten aikana.

Lisäksi, halusimmepa siitä tai emme, Yhdysvaltojen ja Kiinan taloudet ovat tiukasti kiinni. Ja merkittävä muutos yhden kumppanin kanssa johtaa suuriin aaltoiluvaikutuksiin toisessa. Lisäksi kiinalainen valmistus on vahvasti sidoksissa koko OECD-maailmaan tuottamiensa tavaroiden ja niiden tuottamiseen kuluttamien raaka-aineiden osalta.

Pohjimmiltaan kun Kiina aivastaa, maailma vilustuu.

Lopuksi Kiinan erittäin kunnianhimoinen Yksi vyö, yksi tie -infrastruktuurialoite voisi tehdä maailmanlaajuiset toimitusketjut kiinalaiseksi kuvaksi. Ja tämä vahvistaisi entisestään kansakuntaa globaalin talouden sykkivänä sydämenä sekä vahvistaisi Kiinan uudeksi suureksi geopoliittiseksi toimijaksi.

Kiinaan sijoittamisen riskit

Vaikka yllä oleva saa kiinalaisyritykset kuulostamaan hyviltä pitkän aikavälin sijoituksilta, se ei ole niin yksinkertaista. Katsotaanpa ensin Shanghai-indeksin (SSE, sen vastine S&P 500:lle) yleistä kehitystä:

Kiinan indeksi tuotti vain 17 % viiden vuoden aikana. (Se ei ole vuodessa, vaan yli viiden vuoden.) Ja siitä huolimatta Kiina on yksi maailman nopeimmin kasvavista suurista talouksista ja muodostaa merkittävän osan maailman bruttokansantuotteesta.

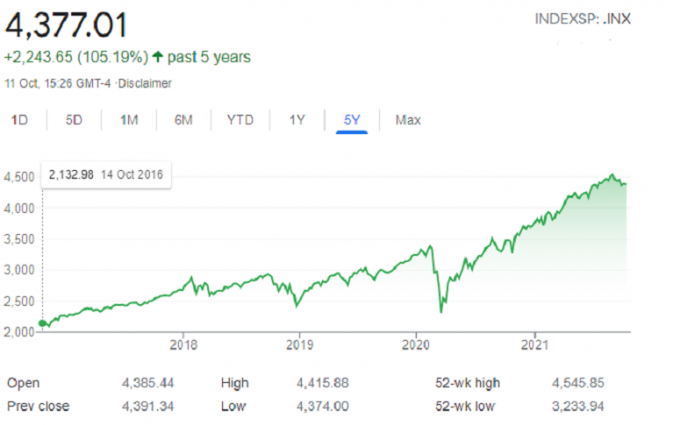

Sen sijaan katso S&P 500, jota pidetään the benchmark:

Samalla viiden vuoden ajanjaksolla amerikkalaisen indeksin tuotto oli lähes viisi kertaa SSE: n tuotto. Miten se voisi olla?

Muista, että osakemarkkinat eivät ole talous. Taloudelliset tekijät voivat olla samanlaisia, mutta ne voivat myös olla toisensa poissulkevia. Kiinan osakemarkkinoiden rakenne selittää suuren eron talouskasvun ja osakemarkkinoiden kasvun välillä.

Ongelma 1: A-osakkeet vs. B-osakkeita

Kiinan osakemarkkinat ovat saaristomainen. Ulkomaalaiset eivät voi vapaasti käydä kauppaa pörssiosakkeilla ja niistä pois. Sen sijaan kiinalaiset loivat järjestelmän, jossa oli rinnakkaiset A- ja B-sarjan osakkeet kaikille kiinalaisille osakkeille. A-osakkeet ovat avoimia paikallisille ja niillä käydään kauppaa Kiinan juaneissa. Ulkomaalaiset käyvät kauppaa B-osakkeilla, jotka on hinnoiteltu Yhdysvaltain dollareissa.

Joitakin poikkeuksia on, mutta pääasiassa vain erittäin suuria rahoituslaitoksia. Paikalliset yksityissijoittajat hallitsevat A-osakkeiden markkinoita. Ja he keskittyvät paljon lyhyempiin sijoituksissaan kuin ulkomaalaiset. Tämä johti useisiin nousuihin ja laskuihin maan paikallisilla osakemarkkinoilla vuosien mittaan. Mukaan Financial Times, vähittäissijoittajien osuus Kiinan markkinoiden osakevaihdosta oli yli 80 %.

Joten vaikka on totta, että Kiinan talous on kasvanut uskomattoman paljon, meidän on tarkasteltava, mistä suurin osa tästä kasvusta tulee.

Ongelma 2: Evergrande ja Kiinan kiinteistömarkkinat

Tartuntapelot osakemarkkinoilla syntyivät syksyllä 2021. Tämä johtui kiinalaisen kiinteistökehittäjä Evergranden mahdollisesta romahtamisesta.

Mutta kuinka kiinalaisella kiinteistökehittäjällä voi olla niin suuri vaikutus? Kiinan kiinteistöillä on suuri vaikutus sen BKT: n kasvuun. Esimerkiksi vuonna 2019 kiinteistösijoitukset muodostivat yli 13 % Kiinan BKT: sta (PDF).

Evergrande on yksi maan suurimmista kehittäjistä. Sen lisäksi se on velkaa hämmästyttävät 310 miljardia dollaria. Tämä on pääasiassa valtion omistamien pankkien velkaa, mutta dominoefektillä voi olla dramaattinen vaikutus pankkiin Kiinan rahoitusjärjestelmä ja sen kiinteistöala, jotka molemmat ovat kiinalaisten keskeisiä tekijöitä taloutta. Kuten edellä mainittiin, kaikilla Kiinan talouden hidastumisella voi olla rajuja heijastusvaikutuksia hyperglobalisoituneessa maailmassamme.

Ongelma 3: Kiinan tekniikan shakedown

Iso teknologia on epäilemättä iso ongelma Yhdysvalloissa, koska ihmiset ja hallitukset joutuvat ottamaan haltuun pienen teknologiayritysryhmän valtavan vaikutuksen yhteiskuntaamme. Kiinakaan ei ole vapaa näistä suurista kysymyksistä. Mutta maan ainutlaatuinen yksipuoluehallitus vastaa paljon voimakkaammin kuin länsimaalaiset ovat tottuneet.

Saimme siitä vilauksen, kun KKP pysäytti sen listautumisanti (IPO) fintech-startup Ant Financialista. Se olisi ollut historian suurin listautumisanti. Mutta määräysvallassa oleva osakkeenomistaja Jack Ma kritisoi tapaa, jolla KKP käsittelee yrittäjyyttä maassa. Joten Kiinan pääministeri Xi Jinping esti listautumisen.

Jos tämä tavallisen kapitalistisen menettelyn tukahduttaminen ei riittänyt pelottamaan kansainvälisiä sijoittajia, KKP: n äskettäinen "yhteisen hyvinvoinnin" varallisuuden uudelleenjakosuunnitelma saattaa olla se, mikä asettaa talouden yli reuna.

Ongelma 4: Varallisuuden uudelleenjakosuunnitelma

Äskettäin KKP huomautti varakkaat yritysjohtajat ja ehdotti voimakkaasti, että he alkaisivat lahjoittaa suuria voittojaan hyväntekeväisyyteen köyhien auttamiseksi. Tencent, maan suurin internet-yhtiö, ilmoitti lahjoittavansa 15,5 miljardia dollaria sosiaaliapuohjelmiin. Alibaba, Pinduoduo, Xiaomi ja Meituan tekivät kukin vastaavia suuria lupauksia.

Ongelma 5: Osakkeenomistajan oikeudet

Tämä kaikki ruokkii useimpien instituutioiden ja sitä kautta tavallisten sijoittajien tärkeimpiä pelkoja Kiinan suhteen: Osakkeenomistajien oikeudet ovat olemattomia. Ja monet ihmiset ovat huolissaan siitä, että kiinalaiset yritykset eivät saavuta täyttä potentiaaliaan, koska KKP voi ohittaa suurimman osan kaikesta.

Useimmat suuret kiinalaiset yritykset, jotka on listattu Kiinan ulkopuolella, käyttävät läpinäkymätöntä VIE rakenne (sijaitsee yleensä Caymansaarilla). Tämän tyyppisen rakenteen sijoittajilla ei ole osakkeenomistajien ääniä eikä takeita siitä, että heidän osuutensa ovat todella minkään arvoisia. Tilannetta vaikeuttaa entisestään se, että VIE-rakenne on Kiinan turvallisuuslainsäädännön oikeudellinen harmaa alue. Yritykset haluavat ulkomaisten sijoittajien pääomaa, mutta KKP kieltää kaiken ulkomaisen omistuksen kiinalaisissa yrityksissä.

Kiinaan sijoittamisen palkinnot

Maalasimme synkän kuvan viimeisissä osissa. Ja uskomme, että jokaisen kiinnostuneen sijoittajan tulee arvioida huolellisesti sijoituksen riskit ennen kuin tarkastellaan sijoituksen nousupotentiaalia.

Mutta Kiinan osakkeissa voi silti olla paljon nousua. Vaikka Kiinan pääomamarkkinat kaikkine omitueineen eivät ole vielä yhtä vakaat kuin amerikkalaiset ja eurooppalaiset vastaavat, muutamat kiinalaiset yritykset ovat nousseet kilpailemaan markkinoilla maailmanlaajuisesti. Yritykset, kuten Xiaomi ja Huawei, ovat syventyneet erittäin kilpailluille älypuhelinmarkkinoille sekä muihin teknisiin laitteistoihin. He esittävät itsensä vakavina kilpailijoina kilpailijoiden, kuten Samsungin, rinnalla.

Ohjelmistoyrityksiä on pitkään pidetty Piilaakson kultaisena hanhena. Ja ne ovat suuri syy siihen, että amerikkalaiset indeksit ovat jatkuvasti parempia verrattuna muuhun maailmaan. Mutta nyt he kilpailevat kansainvälisiltä kiinalaisilta ohjelmistojättiläisiltä, kuten Tencentiltä. Joillakin tavoilla Kiina on jopa ollut edelläkävijöitä käyttäessään WeChatin kaltaisia "supersovelluksia".

Kiinassa on jo maailmanluokan yrityksiä. Kiinan osakkeet ovat kuitenkin edelleen erittäin aliedustettuina useimmissa institutionaalisissa salkuissa. Kiinalaisten yritysten osuus maailman markkina-arvosta on 9 %. Mutta ne koostuvat vain pienistä 2,7 % kansainvälisistä rahastosijoituksista. Tämä edustaa tuottoisaa nousua. Jos Kiinan markkinat jatkavat kypsymistä ja sijoittajat ostavat osakkeita, ostohuippu ja rahan virtaus voivat saada Kiinan osakkeiden arvostukset nousemaan huimaan.

Mahdollisuuksia on runsaasti

Instituutioiden kattavuuden puute tarjoaa toisen hyödyn älykkäille yksityissijoittajille. Kiinalaisissa yrityksissä on hinnoitteluerojen mahdollisuuksia. Yhdysvaltain markkinat ovat maailman seuratuimmat markkinat. Kiinan markkinat saavat tähän verrattuna paljon vähemmän huomiota. Riskejä on, mutta hinnoittelun epäsuhta tarjoaa mahdollisuuksia, joita ei yksinkertaisesti olisi Amerikan markkinoilla.

Mutta sijoittajien ei tarvitse tehdä salkuistaan kiinakeskeisiä. He voivat yhtä hyvin valita vain muutaman korkealaatuisen kiinalaisen nimen tuomaansa monipuolistamiseen. Kiinan markkinat ovat edelleen eräät maailman eristetyimmistä. Ja vaikka Yhdysvaltojen ja Kiinan taloudet liittyvät erottamattomasti toisiinsa, useimmat amerikkalaiset yritykset eivät ole onnistuneet pääsemään näille markkinoille. Tämä tarkoittaa, että Kiinan osakkeet ovat ainoita tapoja päästä Kiinan taloudelle.

Lopuksi KKP ilmoitti aikovansa muuttaa maansa valmistustaloudesta kuluttaja- ja palvelutalouteen, kuten lännessä. Ja se toivoo sen mukana tulevaa BKT: n kasvua asukasta kohden.

Lue lisää: Pitäisikö sinun lisätä ADR: t portfolioosi?

Kuinka sijoittajat voivat sijoittaa Kiinaan

Jos päätät ottaa askeleen, mietit luultavasti, mikä on paras tapa saada kiinalainen näkyvyys portfolioosi. Keskustelimmehan jo Kiinan ainutlaatuisesta kaksoisosakejärjestelmästä, joka ei salli sijoittajien sijoittaa suoraan paikallisesti noteerattuihin yrityksiin.

Onneksi tähän on olemassa keinoja. Kuten aiemmin mainittiin, poikkeus on olemassa erittäin suurille rahoituslaitoksille, kuten suurille rahoituslaitoksille pörssilistatut rahastot (ETF). Kiinalaisista osakkeista tunnetuin on iShares MSCI China ETF (MCHI), jota hallinnoi Blackrock – maailman suurin omaisuudenhoitaja.

Tällaiset ETF: t seuraavat Shanghain pörssin päivittäisiä liikkeitä. Ja ne antavat sijoittajille edut Kiinan markkinoille altistumisesta samalla kun hajauttavat yksittäisiin kiinalaisiin osakkeisiin sijoittamisen riskiä. Tai osta kehittyvien markkinoiden ETF, jossa kiinalaisilla osakkeilla on suuri paino.

Sijoittajat voivat myös valita yksittäisiä osakkeita. Mainitsimme, että amerikkalaispörsseissä käyvät kiinalaiset osakkeet käyttävät kiistanalaista VIE-rakennetta. Mutta Kiinan suurimmilla nimillä on myös todistettu kansainvälisen liiketoiminnan ennätys. Petoksen riski on siis paljon pienempi kuin keskivertokiinalaisyrityksessä.

Tästä huolimatta on olemassa riski – olipa se kuinka pieni tahansa – että Kiinan hallitus puuttuu näihin VIE-rakenteisiin tai määrää niiden sulkemisen. Tämä antaa sijoittajille yhden toisen vaihtoehdon: Hongkongin pörssin. Kiinan viranomaiset ovat sallineet kaksoislistauksen Hongkongissa (jota kutsutaan H-osakkeiksi) houkutellakseen ulkomaista pääomaa.

Lue lisää: Kuinka sijoittaa ulkomaisiin osakkeisiin

Onko Kiina nukkuva lohikäärme?

Kiinaan sijoittaminen sisältää runsaasti riskejä, mutta maan potentiaalia on vaikea sivuuttaa. Pitkäaikaisille sijoittajille osan salkusta pitäminen suurissa kiinalaisissa yrityksissä voi tarjota kipeästi kaivattua hajautusta sekä suojan tulevalta amerikkalaiselta alitoiminnalta.

Seikkailunhaluisemmat sijoittajat saattavat olla kiinnostuneita yksittäisten kiinalaisten osakkeiden syvällisestä tutkimuksesta, jota rahastonhoitajat saattavat aliarvioida ja jotka voivat tarjota komeaa tuottoa.

Kiinan osakkeisiin liittyy kuitenkin edelleen samat riskit ja volatiliteetti kuin kehittyviin markkinoihin. Sellaisenaan sijoittajien ei pitäisi kohdentaa suurinta osaa salkuistaan alueelle.