Jos olet kuin minä, olet tutustunut palkintomatkapeliin ja löytänyt lompakon - tai työpöytälaatikon - täynnä luottokortit; joista monia et enää käytä.

Tämä on saattanut jättää sinut epäjärjestyneeksi, levottomaksi ja huolissasi virheestä.

Jos et ole varovainen, saatat saada joukon vuosimaksuja korteista, joita et käytä, tai mikä pahempaa, tili saattaa vaarantua ja saat joukon petollisia maksuja. Tuo ei ole hyvä.

Joten on tärkeää olla hyvä korttien ja tilien hoitaja ja joko:

- seurata niitä kaikkia säännöllisesti, vaikka jotain AwardWallet.com tai,

- ajoittain tarkastaa luottokorttisi.

Pidän yleensä toisesta lähestymistavasta (käytän AwardWallet.comia, mutta en pakkomielteisesti) ja teen yleensä vain vuosittaisen tarkastuksen.

Itse asiassa auditoin juuri omaa luottokorttipakettiani, joten ajattelin jakaa kanssasi prosessini korttien tunnistaminen, peruutus- tai alennuspäätösten tekeminen ja mitä uusia kortteja harkitsen varten.

Minusta tuntuu, että tämän tekeminen on auttanut minua yksinkertaistamaan taloudellista elämääni, optimoimaan luottotietoni ja varmistamaan tulevaisuuteni palkintomatkailumahdollisuuksistani.

Kaikilla on erilaisia lähestymistapoja tähän, joten linkitän muihin hyödyllisiin resursseihin, joista saatat olla hyötyä.

Jos et ole kovin kiinnostunut matkapalkkioista, et ehkä ole vielä kohdannut tätä ongelmaa. Jos haluat oppia pääsemään tähän palkitsevaan-vaikkakin aikaa vievään-yritykseen, suosittelen, että tutustut näihin aiheeseen liittyviin viesteihin.

- Avain ilmaisen matkan ansaitsemiseen luottokortillasi

- 10 vinkkiä siitä, miten ryhtyä Travel Rewards -asiantuntijaksi joutumatta vaikeuksiin

- Jakso #39 - Matkusta tyylikkäästi luottokortilla ja matka -asiantuntijalla Jason Steele

Se on aina mainittava: Älä koskaan kanna saldoa kortilla, maksa ne kokonaan kuukausittain ja vältä ei -toivottuja vuosimaksuja, kuten ruttoa. Kaikki nämä asiat tappavat todennäköisyytesi tehdä palkitsemismatkasta joka tapauksessa kannattava harrastus.

Luo laskentataulukko luottokorttien järjestämiseksi

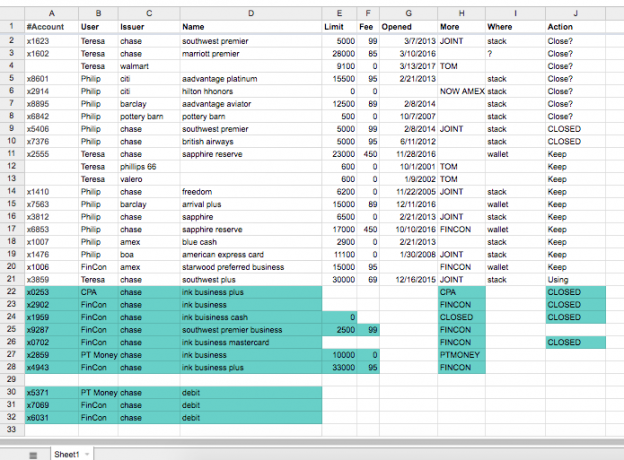

Tarkastuksen aloittamiseksi on tärkeää tunnistaa kaikki luottokorttitilit. Olet saattanut jättää kortin tai kaksi väärin vuosien varrella ja unohtaa tilit. Voit löytää kaikki tilisi useilla tavoilla. Aloita siitä, mitä lompakossasi on. "Mitä kuuluu sinun lompakko?" Heh!

Listaa kukin lompakon kortti laskentataulukkoon tai korttiin seurantapalvelu, kuten tämä osoitteesta AwardWallet.com.

Arkkiin voit lisätä sarakkeita liikkeeseenlaskijalle, kortin nimen, avaamispäivän, viimeisen voimassaolopäivän, omistajan (jos seuranta koskee sekä sinua että puoliso), luottoraja (kirjaudu verkkotilillesi tai soita numeroon saadaksesi nämä tiedot), vuosimaksu ja kaikki asiaan liittyvät huomautukset palkintoja. Listaa kaikki tiedot, jotka auttavat sinua tekemään päätöksiä.

Kun olet lukenut lompakkosi kortit, siirry tallelokeroosi, taloudellisiin tiedostoihisi, roskapostillesi, vanhoihin kukkaroihisi tai mihin tahansa muihin kortteihin ja lisää ne arkille.

Vedä lopuksi ilmainen luottotiedote ja viittaa luetteloon. Näetkö raportissasi kortin, jota ei ole luettelossa? Loistava! Lisää se sisään. Jos luettelossasi oleva kortti ei ole raportissasi, merkitse se myös muistiin, jotta voit lisätä sen raporttiin.

Tein oman yksinkertaisen arkin. Tässä on taulukko, kuten alun perin täytin (ennen kuin tein mitään päätöksiä).

Jos haluat ladata tämän laskentataulukon vain Klikkaa tästä ja luo kopio työskennelläksesi.

Haluatko jotain hiukan vahvempaa? Katso, mitä Johnny Africa loi.

Toimenpiteet vuosikatsauksessasi: Peruuta, alenna tai säilytä?

Kun olet varma korttivarastostasi, on aika tehdä joitain päätöksiä. Pitäisikö kaikki kortit säilyttää? Perutaanko jotkut ja suljetaanko tili? Miten päätät?

Tämä on todella tapauskohtainen skenaario, mutta tässä on pari sääntöä, joita yritin noudattaa:

1. Pidän vanhimmat 2 korttiani aktiivisina, vaikka käytän niitä tuskin. Vanhimmat korttini antavat luottohistorialle pidemmän tiedoston ja auttavat pisteitteni. Yleensä pidän näitä kortteja ympärilläni ja maksan heille Netflix -tyyppisen maksun - maksan ne tietysti kokonaan, automaattisesti joka kuukausi.

2. Jos vanhalla kortilla on vuosimaksu, soitan ja pyydän alentamaan kortin kortin liikkeeseenlaskijan tarjouksessa, jolla ei ole vuosimaksua. Esimerkiksi minulla oli Citi Citi AAdvantage Platiunum -kortti ja alensin sen pronssikortiksi, jota ei todellakaan julkisteta.

3. Uusille (1–5-vuotiaille) korteille soitan ja peruutan kortin ja pyydän, että luottosaldo siirretään toiselle kortille, joka minulla on kyseisessä liikkeeseenlaskijassa-jollainen minulla on. Vaihtoehtoisesti, jos kortti oli ainoa kortti, jonka minulla oli kyseiseltä liikkeeseenlaskijalta ja halusin säilyttää joitakin etuja (ilmaiset pussit), luultavasti alentaisin kortin.

Tärkeintä: päästä eroon maksuista tai ei -toivotuista korteista säilyttäen historia ja luottorajat.

On mahdollista, että olet epävarma korttisi tarjoamista eduista. Löysin uuden työkalun, joka auttaa sinua analysoimaan, mitä palkintoja sinulla on ja missä voit käyttää korttiasi maksimaaliseen arvoon Koivurahoitus. He voittivat FinTech -kilpailu FinConissa viime vuonna. Ne ovat beta -vaiheessa tämän artikkelin aikaan, mutta voit silti rekisteröityä ja tarkistaa ne.

Kun olet tehnyt nämä päätökset paperilla, on aika soittaa liikkeeseenlaskijoille (käyttämällä kortin takana olevaa numeroa) ja ryhtyä toimiin. Jatka suunnitelmaa, mutta harkitse linjalla olevan edustajan ehdotuksia. He saattavat olla valmiita luopumaan vuosimaksusta (jolloin voit pitää korttia vain vähän pidempään) tai he voivat tietää julkistamattomasta alennusvaihtoehdosta. He voivat myös olla tietoisia muista tileistä, joita sinulla on mukana, joita et ehkä ole hankkinut varastosi aikana.

En kyllästy yksityiskohtiin, mutta tein melko monta päätöstä tarkastukseni kanssa. Näet lopullisen luettelon korteista täällä nykyisessä seuranta -arkistossani:

Kohokohtia ovat kaikkien lentoyhtiökorttiemme (Southwest, American Airlines ja British Airways) peruuttaminen osittain, jotta voimme hakea uudelleen Companion Pass pian, peruuttaa pari hotellibrändikorttia ja peruuttaa yhden vanhimmista kortteistamme: Pottery Barn -kauppakortin (se oli pitkä) myöhässä).

Mitä seuraavaksi? Uusia kortteja horisontissa

Korttien tarkastamisen avulla voit tunnistaa strategian aukot, mahdollisuudet saada enemmän palkintoja ja yksinkertaistaminen vain tyhjentää pääsi, jotta voit saada enemmän luottoa.

Ensimmäinen askeleeni oli lisätä toinen käyntikortti. Chase INK Business Preferred on kortti, joka maksaa 3 pistettä Internet -mainontaan käytettyä 1 dollaria kohden. Käytän nykyään paljon enemmän Facebook-mainoksiin FinCon-liiketoimintani ansiosta, joten tämä oli turhaa.

Lisäksi lisään pian toisen hotellikortin lompakkoon. Lopuksi harkitsen korttia, joka palkitsee meidät enemmän ravintolamenoista. Capital Onen Savor -kortti näyttää hyvältä, ja siellä on 3% palkinto.

Lompakon järjestäminen

Kun olet saanut uuden korttipaketin käyttöön, mikä on paras tapa pitää ne järjestyksessä lompakossasi? Tässä kuva vanhasta lompakostani.

Pidän sitä melko yksinkertaisena. Henkilökohtaiset kortit oikealla. Käyntikortit vasemmalla. Minulla on kuusi korttipaikkaa ja pidän niihin liittyvät yritysmaksukortit luottokorttien takana. Vanhemmat kortit säilytetään tallelokerossa.

Yksi ärsyttävistä asioista lompakkoasetuksissani oli, kuinka hankalaa on saada kortti ulos rekisteristä. Lisäksi en pitänyt siitä, kuinka iso se oli.

Uusi lompakkoni

Auttaakseni joitain näistä ongelmista kokeilin äskettäin uutta lompakkoa (tarjotaan minulle ilmaiseksi) osoitteessa Ekster®. Heidän Vachetta parlamentin lompakko on mitä minulla on. Pidän siitä!

Sen avulla pystyn pitämään kaksi yrityskorttia, yhden henkilökohtaisen luottokortin ja henkilökohtaisen pankkikortin. Lompakossa on myös muutama lisäpaikka henkilökortille ja tietysti hihna käteistä varten.

Se on ehdottomasti minimalistisempi lähestymistapa. Mutta rehellisesti sanottuna en ole huomannut eroa pudotuksesta kymmenestä kortista vain neljään.

Ekster -lompakko on turvallinen - ei löysää korttia ja se on RFID -esto - ja tyylikäs. Olen saanut siitä paljon mukavia kohteliaisuuksia, varsinkin kun käytän kortin nopeaa pääsyä.

Jokaisessa lompakossa on Chipolo -seurantalaite, joka yhdistää puhelimeesi. Tämän avulla voit seurata lompakkoasi, jos/kun se katoaa.

Ekster -lompakot eivät ole halpoja ~ 80 dollaria, mutta tekniikka ja tyyli tekevät niistä mielestäni sen arvoisia. Tarkista heidän koko kokoonpanonsa tyylejä ja värejä.

::

Joten näin järjestin äskettäin luottokorttini yksinkertaisen seurantataulukon avulla. Mikä on strategiasi pitää korttisi järjestyksessä? Mitä mieltä olette päätöksentekoprosessistani? Miten tekisit asiat toisin?

Philip Taylor, alias "PT", on CPA, bloggaaja, podcaster, aviomies ja kolmen lapsen isä. PT on myös henkilökohtaisen rahoitusalan konferenssin ja messujen perustaja ja toimitusjohtaja, FinCon.

Hän loi Part-Time Money® -yhtiön vuonna 2007 jakamaan neuvojaan rahasta ja pitämään itseään vastuullisena (vaikka maksaa yli 75 000 dollarin velkaa) ja tavata muita, jotka ovat intohimoisia siirtymään kohti taloudellista itsenäisyys.

Hei, olen Philip Taylor (alias "PT"), CPA, bloggaaja ja perustaja FinCon.

Sivutyön aloittaminen johti hämmästyttäviin muutoksiin elämässäni.

Asiantuntijatiimi ja minä käytämme tätä sivustoa jakamaan intohimomme liiketoimintaan, henkilökohtaiseen talouteen, sijoittamiseen, kiinteistöihin ja muuhun.

Missiomme on auttaa sinua parantamaan elämääsi löytämällä ja skaalaamalla osa-aikaista hälinää tai pienyritysideaa.