"Taustapeili on aina kirkkaampi kuin tuulilasi." - Warren Buffett

Muistatko ne ING -mainokset, joissa ihmiset kantoivat suuria oranssia satunnaislukuja?

Nämä luvut edustivat summaa, joka heidän tarvitsi olla omaisuudessa, jotta heillä olisi turvallista eläkeikää.

Mainoksilla yritettiin lisätä tietoisuutta siitä, että on olemassa maaginen, mystinen "numero", joka oletettavasti takaa, että sinun ei tarvitse syödä kissanruokaa tai sukeltaa roskakoriin, kun lopetat työskentelyn.

Olin äskettäin FinCon-tapaamisessa PT: n kanssa, ja hän kysyi minulta ajatuksia herättävän kysymyksen.

Hän katsoi eläketiliensä summaa. Hän otti tämän numeron, oletti tietyn tuoton markkinoilla tällä hetkellä ja täytettyään 59 ½, ja tulos oli hänen "numero".

"Tarkoittaako tämä, että voin lopettaa maksamisen eläketileille?" hän kysyi minulta.

Ennen kuin voimme alkaa vastata tähän kysymykseen, kaivaudumme hieman syvemmälle asiaan.

Eläketilit: Miksi 59 ½ on ”maaginen” luku

Monta vuotta sitten Yhdysvaltain hallitus päätti, että sinun ja minun kaltaisten ihmisten edun mukaista olisi, jos aloittaisimme säästämisen omaa eläkkeemme varten. Sosiaaliturvan oli alun perin tarkoitus vastata tehokkaasti amerikkalaisen keskimääräistä elinajanodotetta.

Työskentelisit siis 65 -vuotiaaksi asti, jäisit eläkkeelle ja keskimäärin kuolet. Etuuksia ei tarvitse maksaa. Sitä ei myöskään ole tarkoitettu ensisijaiseksi asumiskustannusten kattamiseksi. Sosiaaliturvan laillinen termi on OASDI: Vanhuuseläkkeet ja työkyvyttömyysvakuutus. Se on vakuutus. Jos se olisi tarkoitettu tuloksi, he olisivat kutsuneet sitä sellaiseksi.

Mutta me amerikkalaiset tulimme luottamaan sosiaaliturvaan enemmän kuin vain turvaverhoksi vanhetessamme, ja keskimäärin aloitimme sen ikävän 65 -vuotisen virstanpylvään. Sosiaaliturvaan käytetty summa alkoi saada kiinni lukituslaatikkoon asetetusta summasta, mikä on eri tarina eri päivälle.

Niinpä hallitus päätti kannustaa meitä sukkamaan rahaa eläkkeelle. Tarvitsimme loppujen lopuksi kannustimia. Meillä kaikilla on osa aivoistamme peräisin limbisistä järjestelmistä, jotka jaamme apinoiden kanssa, joita kutsun Apina -aivoiksi.

Monkey Brain haluaa nautintoa, ja hän haluaa sen NYT. Hän ei välitä siitä, että jossain vaiheessa tulevaisuudessa meidän on käsiteltävä päätöksemme kaikki negatiiviset vaikutukset. Että Tulevaisuus sinä on muukalainen, ja siksi emme arvosta Future You: n nautintoa lähes yhtä paljon kuin omaa nautintoamme.

Tätä kutsutaan hyperboliseksi diskonttaukseksi, ja hyperbolisen diskonttauksen takia tarvitsemme kannustimia säästääksemme eläkkeelle. Jos se olisi Monkey Brainin tehtävä, käyttäisimme kaikki (ja sitten osan) rahoistamme nyt leluihin, gadgeteihin ja kimalteleviin kenkiin. Jotakin taikuutta, johon kuuluu sateenkaaria, yksisarvisia ja suuri pino pekonia, joudumme eläkkeelle kaiken kanssa hunky-dory.

Siksi meidän on luotava kannustimia varata rahaa eläkkeellemme, tai emme koskaan tee sitä. Hyvin Tartu tilaisuuteen kunnes päiväkirjoja ei ole jäljellä. Siksi hallitus loi eläkejärjestelmärakenteen, joka antaa meille verokannustimia varata rahaa myöhemmin. Olen varma, että jos katson kongressin ennätystä, löydän termin "Apina -aivot" jostain.

Niitä on kahta päätyyppiä verotuksellisia eläketilejä kuvailen lyhyesti: työnantajapohjainen ja yksilöllinen.

- Työnantajapohjainen: nämä eläketilit ovat sellaisia, joilla työnantajasi joko rahoittaa tai vastaa sitä, jonka olet lisännyt eläketilille. Yleisimmät ovat 401ks, 403bs, 457s ja TSP.

- Yksilöllinen: nämä eläketilit ovat niitä, joilla olet vastuussa tilin rahoittamisesta. Tämä on tavallinen IRA.

Useimmissa suunnitelmissa on myös kaksi vaihtoehtoa varojen verokohteluun:

- Perinteinen: Perinteisellä tilillä lykät veroja, kunnes nostat varoja tililtä. Saat yleensä verokannustimen nyt - vähennyksenä nykyisistä veroista. Sitten myöhemmin maksat tavalliset tuloverot nostamistasi rahoista riippumatta siitä, kuinka paljon ne ovat kasvaneet tai eivät ole kasvaneet.

- Roth: Roth-tilillä maksat veroja nyt ja maksat Roth-tileillesi verojen jälkeisillä dollareilla. Vastineeksi voit nostaa rahat verovapaasti jäädessäsi eläkkeelle. Joillakin tileillä on rajoituksia Rothin kelpoisuuteen mukautetun bruttotulosi perusteella.

Aiheeseen liittyviä:Jos osallistut työntekijän osakkeiden ostosuunnitelmaan

Hallitus antaa sinulle porkkanan kannustamaan sinua osallistumaan näille tileille, mutta sillä on myös keppi lyödä sinua, jotta et peruuta liian aikaisin. Se on ennenaikaisen peruuttamisen rangaistusja se on yleensä 10% siitä, mitä nostat. Yleensä joidenkin työnantajien tukemien suunnitelmien, kuten 401k: n ja TSP: n, kohdalla tämä on 55-vuotias ja useimpien IRA-järjestelmien kohdalla 59 ½-vuotias.

Nosta ennen taikuusikää, paitsi tietyissä vaikeuksissa, ja saat 10%: n rangaistuksen ja joudut maksamaan sovellettavat tuloverot. Odota maagisen iän jälkeen, ja olet kultainen (vaikka on myös rangaistuksia siitä, ettet ota riittävästi pois perinteisiltä eläketileiltä, kun täytät 70 ½).

Siksi PT mainitsi 59½ maagiseksi ikäksi.

Mutta pitäisikö hänen lopettaa lahjoittaminen, koska hänen ennustetaan osuvan "numeroonsa" ottamalla lopullisen sohvaperuna-lähestymistavan ja tekemättä mitään muuta kuin antamalla markkinoiden tehdä taikuutensa?

Mitä vaihtoehtoja sinulla on, jos olet saavuttanut "eläkkeelle jäämisen numeron", mutta et ole eläkeikä?

Numeron osumisessa on luontainen ongelma, mutta se ei ole vielä siinä iässä, että se voisi hyödyntää numeroa.

Sinun on vielä ylläpidettävä itseäsi tämän ajankohdan ja tämän numeron saavuttamisen välillä.

Voi aikamatkoille.

Sijoitusrahoilla on kolme vaihtoehtoa, joista jokaisella on hyvät ja huonot puolensa.

-

Jatka oravan poistamista tulevaisuutta varten eläketililläsi. Vahvin tapaus tässä tapauksessa on, jos sinulla on työnantajaa vastaava maksu. Maailmassa ei ole mitään sellaista ilmaista rahaa, ja se on taattu sijoituksesi tuotto heti.Plussat:

- Pienennät edelleen todennäköisyyttäsi, että rahat loppuvat eläkkeelle jäämisen aikana. Vaikka et voi koskaan saada 0%: n mahdollisuutta rahan loppumiseen eläkkeellä, voit jatkaa sen määrän lähestymistä nollaan, kun osallistut enemmän.

- Voit parantaa elintasoa eläkkeellä. Jos olet aina halunnut lähteä risteilylle ympäri maailmaa tai ostaa rantatalon eläkkeellä, Rahan sukkaamisen jatkaminen antaa sinulle taloudellista joustavuutta ja vapautta tehdä oikeudenmukaisesti että.

Haittoja:

- Et vieläkään voi saada niitä rahoja ennen kuin saavutat eläkeohjelmassa määritetyn eläkeiän. Riippuen siitä, kuinka paljon rahaa ansaitset, saatat tehdä kompromisseja nykyhetken ja tulevaisuuden välillä - jos teet joko investointipääomaasi koskevan päätöksen tai.

- Et ehkä koskaan pysty käyttämään kaikkea sitä rahaa. Se voi olla hienoa, jos haluat jättää suuren perinnön hyväntekijöille, mutta tutkimukset osoittavat, että ikääntyessä menomme vähenevät. Hyvin harvat 110-vuotiaat matkustavat paljon, vaikka kuinka paljon he haluaisivat tehdä sen. Se ei vain ole fyysisesti mahdollista. He eivät myöskään syö paljon. Sekä heidän tarpeensa että fyysinen kykynsä tehdä asioita ovat melko rajalliset; siksi heidän tulotarpeensa ovat paljon pienemmät kuin heidän nuoremmat kollegansa.

-

Tallenna rahat verotettaville tileille. Sijoittaa tavanomaiset välitystilit, sijoituskiinteistöt, oma yritys, mikä tahansa. Investoinneista ei ole veroetuja; siksi ei myöskään ole veroseuraamuksia rahan nostamisesta milloin haluat.Plussat

- Parannat mahdollisuuksiasi eläkkeelle aikaisemmin. Jos sinulla on tarpeeksi rahaa verotettaviin investointeihin, jotka on varattu vastaamaan elintarpeitasi saavutat iän, jonka voit siirtyä eläketilillesi maksamatta rangaistuksia jäädä eläkkeelle. Huh heippa!

- Haluat sijoittaa verotettaviin tileihin veron optimoimiseksi eläkkeelle siirtyessäsi. Tämän aiheen miten ja miksi ei kuulu tämän artikkelin soveltamisalaan, mutta on verotuksellisia syitä, miksi rahaa kohdennetaan verollisille ja verotuksellisille tileille, kun olet eläkkeellä.

Haittoja

- Et voi koskaan olla varma, että sinulla on tarpeeksi eläkkeelle, joten otat pienen riskin siitä, että eläketilisi ovat riittävän suuret eläkeikää saavuttaessa. Tämä ei ole niin suuri riski kuin olla sijoittamatta ollenkaan, sillä kaikki mitä teet, on maksaa veroja nyt, kun voisit käyttää ne rahat investointeihin ja verojen lykkäämiseen, mutta se aiheuttaa jonkin verran riskiä.

- Sinua saatetaan kannustaa tekemään sopimattoman riskialttiita sijoituksia. Jälleen kerran, tämä ei tapahdu suuressa määrin, mutta limbiset järjestelmät luovat erillisen henkisen kauhan näille investoinneille ja saatamme lopettaa vakuuttamaan itsemme kiihtymään aidoille tällä rahalla investoimalla sianlihan futuureihin tai veljesi "ei voi hukata" deli Lounais Antarktis.

-

Lisää elämäntapaa nyt. Sinulla on rahaa, joten elä vähän!Plussat

- Olet työskennellyt ahkerasti koko elämäsi, joten nyt voit nauttia joistakin eduista. Oletko käyttänyt samoja teipattuja kenkiä viimeiset neljätoista vuotta? Aika hankkia uusia ketjuja! Tervetuloa HDTV: n maailmaan! Ei enää Ramen!

- Nykyinen hauskuus merkitsee Monkey Brainille enemmän kuin tulevaa hauskaa. Koska sinun ei tarvitse ryöstää ja säästää ja rypistellä ja säästää, Monkey Brain nousee selästäsi siitä, ettei voi koskaan nauttia nautinnosta. Puutteleminen hänen häkistään keskellä yötä tarkoittaa, että saat nukkua paremmin.

Haittoja

- Elämäntapojen lisääntyminen tarkoittaa, että joudut nostamaan eläkkeelle jäämistäsi. Kun lisäämme elämäntyyliämme, käymme läpi muutoksen, jota kutsutaan hedoniseksi sopeutumiseksi. Pian pihvi maistuu kanalta ja me haluamme hummeria ja kaviaaria. Kun jäämme eläkkeelle, emme varmasti halua joutua luopumaan elämäntavoistamme. Siksi tarvitsemme lisää rahaa eläketileille tämän korotuksen huomioon ottamiseksi.

- Emme voi koskaan saada takaisin mahdollisuutta investoida. Yhdistäminen on yksi maailmankaikkeuden tehokkaimmista tekijöistä. Mitä vanhemmaksi tulee, sitä enemmän on säästettävä päästäkseen samaan kohdepisteeseen. Jos tarvitsemme myöhemmin lisää rahaa, pahoittelemme päivää, jolloin päätimme ostaa kyseisen 183 tuuman taulutelevision.

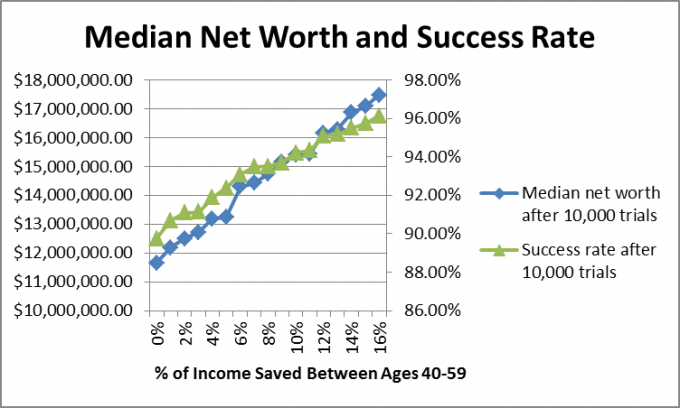

Halusin myös katsoa, mitä tapahtui ihmisille, jotka ovat osallistuneet riittävästi vauhtiin saadakseen asianmukaiset eläkesäästöt, jos he lopettavat säästämisen tai jos he jatkavat säästämistä. Joten olen luonut a Monte Carlon simulaatio joka arvioi 10 000 mahdollista futuuria.

Koska tiedämme, että on mahdotonta luoda taloudellisen suunnittelun yhtenäistä kaavaa osakkeiden ja joukkovelkakirjojen huomioon ottamiseksi markkinoiden tuottoja ja inflaatiota, käytin Monte Carlon simulaatioita, jotka luovat satunnaisia futuureja historiallisten vaihteluväleiden perusteella.

Tässä tapauksessa käytin vuosittaisia osakemarkkinoiden tuottoja vuodesta 1871 vuoteen 2012, -44,2%: sta +56,79%: iin, mediaani 10,5%, yrityslaina tuotto vuodesta 1919 lähtien, vaihteluväli 2,54% -15,18%, mediaani 5,2%, ja inflaatiovauhti vuodesta 1914, -10,5% -18%, mediaani 2.8%.

Oletin, että PT oli 40 -vuotias ja että hän jää eläkkeelle 60 -vuotiaana, ja eläkkeellä ollessaan hän ja rouva. PT ottaisi sosiaaliturvasta tarpeeksi maksaakseen puolet kuluistaan.

Oletin, että heidän kuukausittaiset kulut nykypäivän dollareissa olivat 4 549,94 dollaria, mikä on niiden tavoitemäärä 2,5 miljoonaa dollaria. Oletin myös, että ne sijoitettiin 60% osakkeisiin ja 40% joukkovelkakirjoihin ja pysyisivät sellaisina koko elämän ajan (ei välttämättä paras ehdotus, mutta tein sen laskelmien helpottamiseksi).

Jos oletamme yhdistetyn keskimääräisen kasvuvauhdin olevan 7,5%, niin että meillä on riittävästi varausta, jotta voimme lopettaa investoinnin ja saavuttaa 2,5 miljoonan dollarin tavoitemäärä 60 -vuotiaana, Family PT: n pitäisi varata 588 532,87 dollaria 40 -vuotiaana, joten oletin, että heillä oli se paljon.

Oletin, että Family PT jatkoi työskentelyään 60-vuotiaaksi asti ja että he ansaitsivat tarpeeksi maksaakseen 0–16% tuloistaan vuodessa, ja tulot ja kulut nousivat inflaation mukana. Kun he täyttivät 60 vuotta, he lopettivat ja elivät sijoituksistaan 67 -vuotiaaksi, jolloin sosiaaliturva alkoi.

Miten he onnistuivat?

Valitsin mediaani -arvon siksi, että korkeat tulokset vääristävät yleistä keskiarvoa. Halusin nähdä, missä Family PT olisi todennäköisimmin, ja mediaaniluvut osoittavat tapauksen, jossa 50% tuloksista oli tätä lukua korkeampia ja 50% tuloksista alle tämän luvun. Katsotaanpa nettoarvon jakautumista 0%säästämiseksi.

Kuten näette, on hienoja tuloksia, mutta tulokset ovat nolla- ja 8 miljoonan dollarin välillä.

Kun käytän näitä malleja asiakkaille, suosittelen, että jos onnistumisprosentti on 90% tai suurempi suunnitelma, he voivat ajaa sen kanssa ja muuttaa suunnitelmaa myöhemmin, jos tulokset eivät vastaa heidän suunnitelmaansa odotuksia.

PT: n tapauksessa oikea vastaus on luultavasti sekoitus kaikista kolmesta yllä olevasta vaihtoehdosta. Hän voi lisätä elämäntapaansa hieman, nostaa eläkesäästöjä lisääntyneen kasvun vuoksi elämäntapoja koskevia odotuksia ja säästää verollisissa investoinneissa yrittääkseen vähentää maagista eläkkeelle siirtymistä ikä.

Entä sinä? Oletko kysynyt "milloin voin lopettaa eläkesäästämisen?" Oletko saanut numerosi selville? Aloitatko veronalaista sijoittamista vai keräätkö rahaa eläketileille?

Jatka lukemista:

Perinteiset ja Roth IRA: n tulorajat vuodelle 2021

027: Eläkkeelle 30 -vuotiaana Startup -perustajan Michael of Financially Alertin kanssa

Kuinka pitää sijoittaminen yksinkertaisena ja aloittaa jo tänään

7 huonoa syytä, miksi ihmiset eivät säästä eläkkeelle